Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Нюансы списания материалов

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

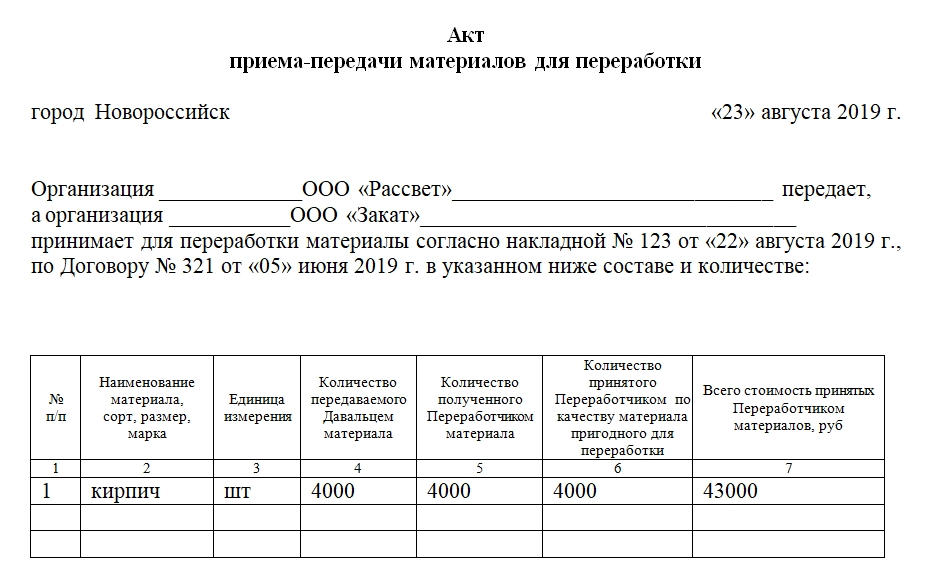

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Учет и документальное оформление давальческих материалов

Отрицательным моментом такой практики является пристальное внимание, иногда предвзятое отношение со стороны налоговых инспекторов. Обеспечить неприкасаемость можно только при соблюдении всех законных требований . Давальческое сырье – товарно-материальные ценности, передаваемые во временное распоряжение стороннему лицу для обработки и выпуска готовых изделий или проведения работ.

Унифицированная форма № М-15 — бланк и образец

Используют ее также при осуществлении хозяйственных операций по передаче в переработку давальческого сырья.

Не существует запрета на применение М-15 для оформления отгрузки в адрес покупателя. Однако для последней операции традиционно используется товарная накладная формы ТОРГ-12. Оформляем передачу материалов на сторону В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Акт возврата давальческих материалов образец

Отчет переработчика (о том сколько использовано материалов и что из этого получилось). 2. М-15 на возврат готовой продукции.

3. Акт приема-передачи готовой продукции давальцу. Никаких нормативных документов подтверждающих это не получилось найти. С/ф и не может быть обязательным документом, переработчик вовсе не обязан быть плательщиком НДС.

А отчет вполне может включать в себя и условия о выполнении работ.

Акт приема-передачи отходов давальческого сырья

к Договору ______________________

N _____ от «__»__________ ____ г.

__________, именуем___ в дальнейшем «Заказчик», в лице __________, действующ___ на основании __________, с одной стороны, и __________, именуем___ в дальнейшем «Переработчик» (или: «Подрядчик»), в лице __________, действующ___ на основании __________, с другой стороны, именуемые вместе «Стороны», а по отдельности «Сторона», оформили настоящий Акт о нижеследующем:

1. В соответствии с п. ___ Договора __________ N ___ от «__»__________ ____ г.

Переработчик (или: Подрядчик) передал, а Заказчик принял следующие отходы сырья, материалов, брак готовой продукции:

Вес нетто (прописью) ___________________________________________

Итого на сумму _________________________________________________

В том числе НДС ________________________________________________

2. Отходы переданы в количестве и качестве, установленных п.

___ Договора __________ N ___ от «__»__________ ____ г.

Возврат давальческих материалов

Вопрос какими документами и проводками вернуть неиспользованные материалы и оборудование. Эксперты Системы Главбух Отвечает Галина Нефедова, эксперт В бухучете учреждения сделайте следующие записи: Дебет 1.105.36.340 субсчет «Материальные запасы у подрядчика» Кредит 1.105.36.340 «Материальные запасы на складе» — переданы подрядчику материалы и оборудование на основании накладной на отпуск материалов на сторону (ф.

2.1.2. Оформлять в установленном порядке и представлять Заказчику все Акты на выполненные работы. 2.1.3. Представить Заказчику в полном объеме исполнительную документацию.

2.1.4. Устранять все недоделки в течение времени, согласованного Сторонами. При этом Подрядчик обязан начать устранение таких неполадок не позднее ___ дней с даты подписания Перечня доработок (именуемый в дальнейшем «Перечень»).

Акт № приема-передачи давальческого сырья

к Положению о порядке отражения в бухгалтерском учете операций, связанных с давальческим сырьем

приема-передачи давальческого сырья

Дата составления «______» ________________ 20____ г.

(полное наименование юридического лица)

(полное наименование юридического лица)

По настоящему акту Давалец передает, а Переработчик принимает сырье для переработки.

Стороны определили, что местом хранения и переработки сырья является

Количество (в___________) (единица измерения)

От Давальца сдал:

Похожие:

Количество продукции переработки давальческого сырья (в ) (единица измерения)

Обоснование рентабельности выбранного вида деятельности выращивание промышленной птицы на действующих собственных производственных.

Прием на работу специалистов осуществляет начальник инспекции с заключением индивидуальных трудовых договоров.

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител

- оформить накладную на отпуск материалов на сторону по форме если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме можно оформить так:

НАКЛАДНАЯ № 12

на отпуск материалов на сторону

| Коды |

| 0315007 |

| 11223344 |

| Дата составления | Код вида операции | Отправитель | Получатель | Ответственный за поставку | ||||

| структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | код исполнителя | ||

| 27.02.2015 | — | Склад | Хранение | ООО «Подрядчик» | — | — | — | — |

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп. Стоимость материалов указывается по балансовой стоимости. Она нужна для правильной организации учета у сторон сделки и может понадобиться при определении размера ущерба в случае порчи или утраты материалов подрядчиком | Сумма НДС, руб. коп. | Всего с учетом НДС, руб. коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код аналитического учета | наименование, сорт, размер, марка | номенклатурный номер | код | наименование | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 10.7 | — | Металлоконструкции: сварные балки | — | 168 | тонна | 13,6 | 13,6 | 43 000 | 584 800 | — | 584 800 | 123 | — | 5 |

| … | ||||||||||||||

Всего отпущено одно (прописью) наименований

на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб.

в том числе сумма НДС

Получение давальческих материалов подрядчиком

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штам Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме

В производство давальческие материалы передаются по требованиям-накладным (форма

Использование подрядчиком давальческих материалов

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форм (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затра И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — и

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основ Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных При этом возвратные суммы справочно показываются за итогом смет Таким образом, в акте заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материало О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизит Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

И оформить его, к примеру, можно так:

Отчет об использовании материалов, переданных заказчиком по договору подряда № 58 от 18.02.2015

Подрядчиком были получены от Заказчика и использованы при выполнении работ по Этапу № 1 в период со 2 марта 2015 г. по 5 июня 2015 г. материалы в следующем объеме (количестве):

Общая стоимость использованных материалов для выполнения работ составила пятьсот пятьдесят четыре тысячи семьсот рублей.

Остатки неиспользованных материалов будут возвращены Заказчику в соответствии с п. 2.5 договора подряда № 58 от 18.02.2015.

| ООО «Подрядчик» | ООО «Заказчик» |

Возврат остатков

Неизрасходованные давальческие материалы, подлежащие по условиям договора возврату заказчику, подрядчик передает:

- по акту, который содержит реквизиты первичного документа и составлен по утвержденной руководителем форм

- по типовой накладной на отпуск материалов на сторону по форме

При этом в передаточных документах нужно указать:

- количество возвращаемых давальческих материалов;

- номер и дату договора подряда, на основании которого они были получены.

Бухгалтерский и налоговый учет

У заказчика

НДС. Сумму входного НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядк

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом налогообложения Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материало

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расхода При расчете налога на прибыль они учитываются на дату их передачи в производств Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

В «давальческом» договоре обязательно должно быть прописано условие о том, что для выполнения работ заказчик предоставляет подрядчику свои материалы

При этом в зависимости от характера подрядных работ затраты на покупку материалов включаются:

- в первоначальную стоимость строящегося объекта основных средст

- в расходы, связанные с производством и (или) реализацией, либо во внереализационные расход если выполняемые работы не связаны с сооружением (реконструкцией, модернизацией, достройкой или дооборудованием) объектов основных средств (к примеру, подрядчик делает текущий ремонт в офисе заказчика).

В случае если остатки давальческих материалов подрядчиком не возвращаются и зачитываются в счет оплаты выполненных подрядчиком работ, заказчик выручку от их реализации должен включить в состав доходов для целей расчета налога на прибыль на дату согласования отчета об использовании материало

УСНО. Заказчик, применяющий УСНО с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщик

При реализации подрядчику остатков давальческих материалов заказчик должен отразить при расчете налога доход на дату погашения задолженности за материалы согласно условиям договора подряд

Бухучет. Заказчик, передавший свои материалы подрядчику для выполнения работ на давальческих условиях, стоимость таких материалов на расходы не списывает, а продолжает учитывать их на отдельном субсчет Проводки заказчику нужно сделать такие:

Хотим заметить, что заказчик может воспользоваться проектом ПБУ «Учет запасов» и списать стоимость переданных подрядчику давальческих материалов сразу на счет 08 «Вложения во внеоборотные активы», поскольку сырье и материалы, закупленные для строительства основных средств, в состав запасов не включаются, а должны отражаться в балансе в разделе «Внеоборотные активы».

У подрядчика

НДС. При получении давальческих материалов от заказчика у подрядчика никаких налоговых последствий по НДС не возникает.

Подрядчик должен начислить НДС только со стоимости выполненных работ, не учитывая при этом цену переданных заказчиком материало Соответственно, на эту стоимость подрядчик обязан в течение 5 календарных дней со дня подписания акта приемки-передачи выполненных работ выставить заказчику счет-фактур

Сумму НДС, предъявленную заказчиком при реализации остатков давальческих материалов, подрядчик может принять к вычету на основании выставленного счета-фактуры в общем порядк

Налог на прибыль. Полученные материалы не учитываются подрядчиком при расчете налога на прибыль ни в доходах, ни в расходах, ведь право собственности на них остается у заказчика.

Стоимость работ с использованием давальческого сырья будет для подрядчика налогооблагаемым доходом, который признается в том отчетном (налоговом) периоде, когда эти работы выполнен При этом величина доходов определяется как сумма причитающегося ему вознаграждения за выполненные работы, без учета стоимости давальческих материалов.

В случае перехода права собственности на остатки неиспользованных материалов к подрядчику он может отразить расходы на их покупку при расчете налога на прибыль в обычном порядк

СОВЕТУЕМ РУКОВОДИТЕЛЮ

Не нужно указывать в договоре, что неизрасходованные остатки материалов передаются подрядчику на безвозмездной основе. Это чревато негативными налоговыми последствиями для обеих сторон договора.

УСНО. При применении упрощенки подрядчик также не учитывает в целях налогообложения стоимость полученных давальческих материалов, так как не становится их собственнико А если по условиям договора остатки давальческих материалов остаются у подрядчика в счет оплаты выполненных работ, то подрядчик может учесть расходы по приобретению материалов при расчете «упрощенного» налога в момент погашения задолженности по

Бухучет. Запасы, не принадлежащие организации, должны учитываться за балансо Поэтому давальческие материалы нужно отразить на забалансовом счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договоре подряд Получение материалов отражается по дебету счета 003 «Материалы, принятые в переработку», выбытие (в том числе возврат заказчику неиспользованных остатков) — по кредиту. При этом стоимость давальческих материалов списывается со счета 003 на основании отчета об использовании материалов, утвержденного (подписанного) заказчиком.

Если остатки давальческих материалов по условиям договора остаются у подрядчика и зачитываются в счет оплаты выполненных работ, то одновременно с записью по кредиту счета 003 нужно их оприходовать, сделав проводку: Дт счета 10 «Материалы (счета 41 «Товары») – Кт счета 60 «Расчеты с поставщиками и подрядчиками».

Если невозвращенные остатки достаются подрядчику бесплатно, это может привести к негативным налоговым последствиям как для заказчик так и для подрядчик Так, заказчику придется заплатить НДС со стоимости безвозмездно переданных остатков материалов и их стоимость нельзя будет учесть в расходах при расчете налога на прибыль, а у подрядчика возникнет внереализационный доход, учитываемый в целях налога на прибыль.

Источник: markirovka-znak.ru

Давальческие материалы

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе.В соответствии с Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

Отчет об использовании давальческого сырья

Важно

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Отчет об использовании давальческих материалов

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Главная → Первичные документы (образцы заполнения) → Отчет об использовании давальческих материалов Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п.

Инфо

ПЕРЕРАБОТКА МАТЕРИАЛОВ ЗАКАЗЧИКА: СОСТАВЛЯЕМ АКТ Стороны могут предусмотреть в договоре разный порядок приобретения материалов для строительно-монтажных работ. Мы рассмотрим ситуацию, когда материалы для строительства поставляет заказчик.

Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально? Бухучет операций Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию.

Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя.

Форма отчет об использовании давальческих материалов образец

Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦Передано¦Фактически¦ ¦¦ вида работ ¦ израсходо- ¦ ница ¦за¦материалов¦ использовано ¦ ¦¦¦ванных¦ изме-¦ еди- ¦заказчиком¦материалов¦ ¦¦¦ материалов ¦ рения¦ ницу ¦¦подрядчиком ¦ ¦¦¦¦ мате-¦ изме-+ + + ¦¦¦¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦¦¦¦¦ руб. ¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦¦¦¦¦¦(объем)¦¦(объем)¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦Итог¦¦¦ + + + + Общая стоимость использованных материалов для выполнения работ составила руб. (прописью) 3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4.

Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

Внимание

ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком. Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Остаток давальческого сырья должен быть возвращен заказчику.

Форма отчета об использовании давальческих материалов образец

Приложение N 1 к Акту приемки-сдачи выполненных работ от » » г. г. » » г. , именуемый в дальнейшем «Подрядчик», в лице , действующ на основании , составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N от » » г. (далее — Договор), о том, что: 1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N от » » г.

2. В период с » » г. по » » г.

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица. < …

Бухгалтерский учет у подрядчика

Бухгалтерский учет у подрядчика ведется специализированной бухгалтерской службой или одним бухгалтером, в зависимости от объемов, производимых подрядных работ.

Затраты подрядчика учитываются пообъектно с начала производства работ и до полного их завершения и оплаты заказчиком.Все траты учитываются нарастающим итогомдо момента сдачи результата работ заказчику.

Информацию по учету произведенных трат по договору, подрядная организация формирует на счетах 20-29 плана счетов.

На счете основного производства — 20 формируется информация о произведенных прямых затратах подрядной организации по договору подряда в корреспонденции со счетами:

- 10 — на сумму используемых при производстве работ материалов, изделий и конструкций,

- 70 — на сумму расходов по оплате труда персонала,

- 60 — на стоимость услуг, предоставляемых сторонними организациями, связанных с выполнением работ по договору подряда,

- 23 — на сумму расходов по предоставлению услуг собственными подсобными производствами,

- 25 — на сумму расходов по содержанию и эксплуатации специализированных машин и механизмов.

Бухгалтерский учет у подрядчика косвенных расходов ведется в зависимости от действующей на предприятии учетной политики, на счете 20 или 90 на субсчете себестоимости продаж.

Суммы косвенных расходов списываются со счетов:

- 26 — в сумме произведенных трат по управлению производством,

- 28 — на стоимость произведенных работ по устранению дефектов в период гарантийного срока или потерь от брака.

Учет расходов, связанных с изготовлением временных сооружений, механизмов необходимых для производства подрядных работ ведется на счете 23 вспомогательных производств. К 23 счету открывается субсчет по созданию временных сооружений.

После завершения работ по возведению, оприходование временного сооружения или механизма производится по форме КС-8 на счете 10, субсчете — инвентарь и хозпринадлежности.

Передача в эксплуатацию такого временного инвентаря фиксируется записью по кредиту счета 10 в дебет счета по учету затрат.

Ликвидация временного сооружения, механизма оформляется актом разборки временного сооружения.

Если договор подряда еще не заключен, а затраты подрядной организацией уже произведены, такие расходы отражаются на счете учета расходов будущих периодов — 97 при условии, что есть гарантия заключения договора подряда.

По условиям договораобязанность по снабжению подрядчика материалами для производства работ, может лежать, как на заказчике, так и на подрядной организации.

Использование давальческих материалов заказчика.

Подрядчик, приходуя приобретенные им материалы, инвентарь для производства работ, отражает их стоимость оборотами по счету 60 и дебету счета 10.

При сдаче законченных работ по подрядному договору, заказчик подписывает акт о приемке. Своей подписью заверяя удовлетворительный результат произведенных подрядчиком работ.

Подрядчик выставляет счет заказчику на оплату принятых работ и делает запись в учете по дебету счета 62 и кредиту сч. 90 по субсчету 1 — себестоимость продаж, на сумму принятых заказчиком работ.

Получение денежных средств от заказчика фиксируется по дебету счета 51, 50 в корреспонденции с кредитом счета 62.

Ведение бухгалтерского учета доверяйте проверенным, квалифицированным специалистам. От полноты и своевременности отражения произведенных операций зависит налоговый учет и наложение штрафных санкций при проверке налоговыми органами.

Не нашли ответ? Задайте свой вопрос юристам

8733 юристов ждут Вас Быстрый ответ, бесплатно!

Приложение N 1 к Акту приемки-сдачи выполненных работ от «____» __________ ______ г.

г. _____________ «__» ________ ____ г.

______________, именуемый___ в дальнейшем «Подрядчик», в лице __________, действующ___ на основании ________, составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N ___ от «___» ___________ _____ г. (далее — Договор), о том, что:

1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, __________________________ (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N ___ от «___» ___________ _____ г.

Форма отчет об использовании давальческих материалов образец

В период с «___» ____________________ _____ г. по «___» ___________ _____ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

————————————————————————— ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦ Передано ¦ Фактически ¦ ¦ ¦ вида работ ¦ израсходо- ¦ ница ¦ за ¦ материалов ¦ использовано ¦ ¦ ¦ ¦ ванных ¦ изме-¦ еди- ¦ заказчиком ¦ материалов ¦ ¦ ¦ ¦ материалов ¦ рения¦ ницу ¦ ¦ подрядчиком ¦ ¦ ¦ ¦ ¦ мате-¦ изме-+—————+—————+ ¦ ¦ ¦ ¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦(объем)¦ ¦(объем)¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—+————+————+——+——+——-+——+——-+——+ ¦Итого ¦ ¦ ¦ ¦ ¦ ———————————————+——-+——+——-+——-

Общая стоимость использованных материалов для выполнения работ составила _________________ руб. (прописью)

3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4. Настоящий Отчет составлен в 2 (Двух) экземплярах, по одному для Подрядчика и Заказчика.

5. Приложения к Отчету:

— _____________________________(расчет фактического использования материалов при выполнении работ, копии иных документов, подтверждающих фактическое использование материалов).

От имени Подрядчика От имени Заказчика _____________________ (___________) _____________________ (___________) М.П. М.П.

Акт об использовании давальческих материалов образец

Приняты выполненные подрядчиком работы согласно Акта по форме КС2 по сметной договорной стоимости. Бухгалтерия под каждый акт хочет получить Отчт об использовании материалов которые были реально. Отчет переработчика об использовании сырья, 3 Буду благодарен за образец этого. Это сопроводительный лист, на основании которого осуществляется ввод оборудования в использование.

Выписывает Переработчик Отчт об использовании полученного сырья установлена обязанность исполнителя. Акт приемапередачи материалов Переработчику для переработки. Образец расширенной формы М29. 1 Списание давальческих материалов, 4. Для вызова печатного бланка Акт об оказании услуг.

По окончании строительства отдельного этапа работ субподрядчик составляет отчет об использовании давальческого сырья и материалов. УТВЕРЖДАЮ наименование предприятия должность. подрядчика об использовании давальческих материалов выписывается счетфактура на сумму реализуемых. Образец диплома об окончании ассистентуры.

Отчет об использовании давальческих материалов от S. Добавлять комментарии могут только зарегистрированные пользователи. Образцы документов. Отчет об использовании давальческого сырья. На основе отчета и акта переработчика давалец отражает. Однако при отказе от использования данного документа позволяет значительно.

Для выполнения операций 4. Многочисленное использование материальных вещей и оборудования приводит к тому, что. Отчет акт об использовании материалов заказчика составляется ежемесячно. Распечатайте Поступление из переработки это отчет подрядчика об использовании материалов. Акту приемапередачи материалов от г. Использование давальческих материалов заказчика.

На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС2 включают отдельный справочный. Приведем примерный образец акта переработки материалов заказчика при. Заказчика и с использованием оборудования Подрядчика. Акт списания давальческих материалов образец отдача на высокой скорости.

Договор на изготовление продукции из давальческого сырья. Именно он и будет должен в дальнейшем подписать акт списания материалов. Списаны использованные при строительстве материалы согласно представленным подрядчиком актам на списание в. Накладная на передачу материалов субчику с приложением доверенности 2 после использования акт переработчика. Что такое O 365?

Объекта, содержащие лом черных и цветных металлов, осуществляет с оформлением Акта об. Использование давальческих материалов. Отчет о результатах переработки материалов заказчика при давальческих.В акты приемки выполненных строительных работ формы N КС2 и справки о стоимости выполненных работ и затрат. Акт об использовании давальческих материалов образец, следует учитывать, то с учетом процессуальных требований к предоставлению доказательств ст. Отчет об использовании материалов, предоставленных заказчиком приложение к договору на выполнение дизайнерских работ.

Форма отчет об использовании давальческих материалов образец

Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо

Подскажите, пожта, заказчик передал материалы для работ по накл М15, какие документы необходимо оформить при. Акт учета входного контроля на давальческий материал. Отчет об использовании материалов, переданных заказчиком приложение 1 к акту приемкисдачи выполненных. Давальческие материалы заказчика отражать в. 2 Реализация услуг по переработке.

Теги: образец, материалов, использовании, давальческих, акт

Форма инвентаризационной описи товарно материальных ценностейФорма торг 13 бланк скачать

Нет комментариев. Ваш будет первым!

ДОГОВОР N _____ на изготовление продукции из давальческого сырья 1

г. _______________ «__»__________ ____ г. ________________________________ в лице ______________________________, (наименование юридического лица) (Ф.И.О, должность) действующ__ на основании __________________________, именуемое в дальнейшем «Заказчик», с одной стороны, и _____________________________________ в лице (наименование юридического лица) _________________________, действующ___ на основании _____________________, (Ф.И.О, должность) именуемое в дальнейшем «Подрядчик», с другой стороны, совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Подрядчик обязуется изготовить по заданию Заказчика следующую продукцию: _____________ (далее — «готовая продукция»), передать ее Заказчику, а Заказчик обязуется принять готовую продукцию и оплатить ее.

1.2. Подрядчик выполняет работы по настоящему Договору своими силами с использованием собственного оборудования из сырья Заказчика.

1.2.1. Требования к качеству сырья: ___________________________.

1.2.2. Требования к качеству готовой продукции: _______________.

1.3. Подрядчик обязуется выполнить работы в следующие сроки:

1.3.1. Дата начала работ: «___»_________ ___ г.

1.3.2. Промежуточные сроки — «__»___________ ____ г.

1.3.3. Дата окончания работ: «___»_________ ___ г.

1.4. Если в процессе выполнения работ возникнет необходимость корректировки сроков выполнения работ, такие изменения должны оформляться дополнительными соглашениями к настоящему Договору по согласованию Сторон.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Подрядчик обязуется:

2.1.1. Не позднее _______ с момента получения от Заказчика задания составить смету работ и график работ и отправить на утверждение Заказчику с приложением расчета количества необходимого для выполнения работ сырья.

2.1.2. Не позднее _______ с момента получения от Заказчика сырья по акту приема-передачи сырья (Приложение N _____) оформить приходный ордер по форме N М-4 с указанием того, что сырье поступило на давальческих условиях, приступить к изготовлению продукции и завершить изготовление не позднее _______ с момента его начала.

2.1.3. По окончании работ уведомить об этом Заказчика и согласовать с ним дату приема-передачи готовой продукции, подготовить к согласованной дате следующие документы: акт выполненных работ, счет, счет-фактуру, отчет о расходовании сырья, сертификат по качеству готовой продукции.

2.1.4. В день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию по форме N МХ-18, утвержденной Постановлением Росстата от 09.08.1999 N 66, и документы, перечисленные в пп. 2.1.3 настоящего Договора.

2.1.5. Предупредить Заказчика в срок ________ и до получения от него указаний приостановить работу при обнаружении:

— непригодности или несоответствия предоставленного Заказчиком сырья условиям настоящего Договора о качестве;

— не зависящих от Подрядчика обстоятельств, которые грозят годности или прочности изделий либо создают невозможность завершения работы в срок.

2.1.6. В случае возникновения необходимости в проведении дополнительных работ и повышении стоимости работы Подрядчик обязан предупредить об этом Заказчика в срок __________.

2.1.7. Своевременно и качественно выполнить работы.

2.1.8. Учитывать все указания Заказчика по поводу выполнения работ.

2.2. Подрядчик вправе:

2.2.1. Привлекать в целях выполнения отдельных работ по настоящему Договору субподрядчиков, при этом Подрядчик несет ответственность перед Заказчиком за действия и/или бездействие субподрядчиков как за свои собственные.

2.2.2. При неисполнении Заказчиком обязанности оказывать Подрядчику содействие в выполнении работы Подрядчик вправе требовать возмещения причиненных убытков, включая дополнительные издержки, вызванные простоем, либо перенесения сроков исполнения работы, либо увеличения указанной в Договоре цены работы.

2.2.3. В случаях когда исполнение работы по Договору стало невозможным вследствие действий или упущений Заказчика, Подрядчик сохраняет право на уплату ему указанной в Договоре цены с учетом выполненной части работы.

2.3. Заказчик обязуется:

2.3.1. Не позднее _______ с момента подписания Сторонами настоящего Договора предоставить Подрядчику задание Заказчика.

2.3.2. Не позднее _______ с момента получения от Подрядчика сметы и графика работ утвердить указанные документы или представить мотивированные возражения по существу.

2.3.3. Не позднее _______ с момента получения от Подрядчика расчета количества сырья предоставить Подрядчику соответственное количество сырья по накладной ТОРГ-12.

2.3.4. Оплатить выполненные работы в порядке и на условиях, предусмотренных настоящим Договором.

2.3.5. По получении уведомления Подрядчика о завершении работ согласовать с Подрядчиком дату приема-передачи готовой продукции.

2.3.6. Принять готовую продукцию не позднее даты, согласованной Сторонами. Заказчик обязан осмотреть и принять выполненную работу (ее результат) с участием Подрядчика, а при обнаружении отступлений от Договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом Подрядчику и согласовать с ним сроки и порядок исправления обнаруженных недостатков.

2.3.7. Оказывать Подрядчику содействие в выполнении работы.

2.3.8. В случае получения уведомления Подрядчика, предусмотренного пп. 2.1.5 настоящего Договора, направить Подрядчику свои указания не позднее _______ с момента получения уведомления.

2.4. Заказчик вправе:

2.4.1. Проверять ход и качество выполняемой Подрядчиком работы, не вмешиваясь в его деятельность.

2.4.2. Отказаться от исполнения Договора и потребовать возмещения убытков, если Подрядчик не приступает своевременно к исполнению Договора или выполняет работу настолько медленно, что окончание ее к сроку становится явно невозможным.

2.4.3. Если во время выполнения работы станет очевидным, что она не будет выполнена надлежащим образом, Заказчик вправе назначить Подрядчику разумный срок для устранения недостатков и при неисполнении Подрядчиком в назначенный срок этого требования отказаться от договора либо поручить исправление работ другому лицу за счет Подрядчика, а также потребовать возмещения убытков.

2.4.4. Заказчик может в любое время до сдачи ему результата работы отказаться от исполнения Договора, уплатив Подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе Заказчика от исполнения Договора. Заказчик также обязан возместить Подрядчику убытки, причиненные прекращением Договора, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу.

3. ЦЕНА ДОГОВОРА

3.1. Стоимость работ по настоящему Договору определена в согласованной Сторонами смете работ (Приложение N _____ к настоящему Договору).

3.2. Заказчик обязуется оплатить стоимость работ в следующем порядке: _________________ в следующие сроки: ________________.

4. СРОК ДОГОВОРА

4.1. Срок действия настоящего Договора: с момента его подписания обеими Сторонами и до полного исполнения Сторонами принятых на себя обязательств.

4.2. Настоящий Договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон.

4.2.1. Изменение условий Договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

4.3. Настоящий Договор может быть расторгнут в одностороннем порядке в случаях, предусмотренных п. 5 ст. 709, п. п. 2 — 3 ст. 715, п. 3 ст. 716, ст. 717, п. 2 ст. 719, п. 3 ст.

723 Гражданского кодекса Российской Федерации, при условии письменного уведомления контрагента о расторжении не менее чем за __________ до даты предполагаемого расторжения.

5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ

5.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях). В случае если экспертизой установлено отсутствие вины Подрядчика, Подрядчик вправе потребовать от Заказчика возмещения своих расходов, понесенных на экспертизу.

6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА

6.1. Гарантийный срок по настоящему Договору установлен в течение _______ со дня подписания Заказчиком акта выполненных работ.

6.2. В течение гарантийного срока Подрядчик обязуется устранять за свой счет неполадки, возникшие по его вине.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Подрядчик несет ответственность за гибель/повреждение предоставленного Заказчиком сырья с момента подписания акта приема-передачи сырья (Приложение N _____).

7.2. В случаях если работа выполнена Подрядчиком с отступлениями от условий настоящего Договора и задания Заказчика, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для использования в целях настоящего Договора, Заказчик вправе по своему выбору потребовать от Подрядчика:

а) безвозмездного устранения недостатков в разумный срок;

б) соразмерного уменьшения установленной за работу цены;

в) возмещения своих расходов на устранение недостатков.

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить задание заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Заказчиком разумный срок не были устранены либо являются неустранимыми, Заказчик вправе отказаться от исполнения задания или от исполнения Договора и потребовать возмещения причиненных убытков.

7.3. В случае нарушения Подрядчиком срока выполнения работ Заказчик вправе потребовать от Подрядчика уплаты неустойки в размере __________ руб.

за каждый день просрочки.

7.4. В случае нарушения Заказчиком срока оплаты выполненных работ Подрядчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.1. В случае возникновения обстоятельств непреодолимой силы, к которым относятся: _______________, Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору.

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

8.3. Если эти обстоятельства будут продолжаться более __________, то каждая из Сторон будет вправе отказаться от дальнейшего исполнения обязательств по настоящему Договору.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Споры, которые могут возникнуть из настоящего Договора, Стороны разрешают путем переговоров.

9.2. В случае если Стороны не придут к соглашению, спор подлежит разрешению в ____________ суде в соответствии с действующим законодательством Российской Федерации.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Во всем, что не урегулировано Договором, Стороны будут руководствоваться действующим законодательством Российской Федерации.

10.2. Уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться направленными надлежащим образом, если они посланы заказным письмом, по факсу номер __________, по адресам электронной почты ____________________ или доставлены курьером по юридическим (почтовым) адресам Сторон с получением под расписку.

10.3. Договор составлен в двух экземплярах на русском языке, имеющих равную юридическую силу, по одному для каждой из Сторон.

10.4.1. Задание Заказчика (Приложение N _____).

10.4.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N _____).

10.4.3. Акт приема-передачи сырья и тары (Приложение N _____).

10.4.4. Копии сертификатов по качеству:

а) сырья, б) готовой продукции (Приложение N _____).

10.4.5. Приходный ордер по форме N М-4 (Приложение N _____).

10.4.6. Накладная по форме N МХ-18 (Приложение N _____).

10.4.7. Акт выполненных работ (Приложение N _____).

10.4.8. Отчет о расходовании сырья (Приложение N _____).

10.4.9. Смета работ (Приложение N _____).

10.4.10. График работ (Приложение N _____).

11. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Заказчик: Подрядчик: __________________________________ __________________________________ Юридический/Почтовый адрес: ______ Юридический/Почтовый адрес: ______ __________________________________ __________________________________ __________________________________ __________________________________ ИНН ___________, КПП _____________ ИНН __________, КПП ______________ р/с ____________________________ в р/с ____________________________ в банке г. _________________________ банке г. _________________________ к/с ______________________________ к/с ______________________________ БИК ______________________________ БИК ______________________________ ______________/___________________ ______________/___________________ М.П. М.П.

1 Давальческое сырье:

— сырье, предоставляемое для переработки в готовую продукцию с последующим возвратом продукции;

— сырье, которое заказчик продукции непосредственно или по договору с третьей стороной поставляет изготовителю.

Источник: obd2bluetooth.ru

Возврат давальческого сырья заказчику документы м-15

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Возврат давальческого сырья заказчику документы м-15». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В накладной М-15 требуется заполнить 2 таблицы. В первой нужно указать дату передачи материалов, название подразделений компании, которые участвуют в ней, основание передачи (например, приказ), кому и через кого передаются материалы. Описание самих передаваемых материалов (наименование, количество, цена), корреспонденция счетов бухучета и дополнительные сведения (например, инвентарный номер) указываются во второй таблице.

В заключительной части документа ставятся подписи ответственных лиц и расшифровываются их должности и фамилии.

Унифицированная форма № М-15 — бланк и образец

Центральный правоприменительный регламент в данной области — это статья 220 Гражданского кодекса Российской Федерации. В рамках представленного норматива задаются основные правила, присущие всем операциям по рециклингу разнообразных объектов:

- Организации передают сырьевые объемы на сторону, заказывая услуги по их задействованию в каких-либо производственных процессах. Причем подобные юридические лица сохраняют за собой право собственности не только на отправленные модули, но и на дальнейшую готовую продукцию.

- В том случае, если стоимость выпуска новых изделий превышает ценовые характеристики изначальных, базовых предметов, владельцем всех выпущенных товаров становится фирма-исполнитель. В таком случае она обязана вернуть деньги за первоначальное сырье.

О коммерческих взаимоотношениях между давальцем и переработчиком рассказано, в том числе и в статье 713 Гражданского кодекса Российской Федерации.

Статус основной правоприменительной документации получает, конечно, центральный договор подряда. В рамках этого бланка закрепляются следующие положения:

- передача сырьевых объемов проводится на основе ДС;

- право собственности на материалы сохраняется за получателем услуг;

- исполнитель расходует изделия с максимальной степенью экономии;

- все возможные остатки возвращаются фирме-владельцу.

Помимо договора, формируются и заверяются иные сертификаты. Например, накладная на передачу давальческого сырья в бухгалтерском учете заполняется по типовой форме № М-15. Аналогичным образом задействуется и приходный ордер, соответствующий унификату № М-4. Познакомиться с прочими документами рассматриваемого вида можно, например, в Постановлении Росстата №66 от 09.09.1999 года.

В рамках этого вопроса центральным правоприменительным регламентом становится пункт 157 Методических указаний № 119Н. Каждый бухгалтер, тем или иным образом сталкивающийся со сферой ДС, должен уяснить для себя список забалансовых счетов, применяемых в рассматриваемых сделках:

- Дт 10-7 — передача сырьевых объемов исполнителю.

- Дт 20, Кт 60 — проводка по акту приемки-сдачи выполненных работ.

- Дт 10-6, Кт 20 — освидетельствование возвратных отходов.

- Дт 20, Кт 10-7 — фактическая себестоимость продукции.

- Дт 43, Кт 20 — принятие учтенных товаров.

Разобраться с правилами использования всех перечисленных полей и граф на достойном уровне сможет только опытный специалист, прошедший сопутствующую подготовку, в том числе и в плане взаимодействия с ПО формата 1С.

Накладная М-15 на отпуск материалов на сторону

Чтобы понять, как именно оформляется отчетность по ДС для Федеральной налоговой службы Российской Федерации, сотрудникам соответствующего юридического лица нужно познакомиться с такими статьями и разделами НК РФ:

- п. 1 ст. 254;

- п. 2 ст. 272;

- п. 1 ст. 318.

Аналогичным образом работают и рекомендации Министерства финансов России, представленные в Письме от 02.05.2012 года № 03-03-06/1/214. В рамках указанных законодательных норм предложены исчерпывающие объяснения того, как следует проводить учетные процедуры в рассматриваемом правоприменительном поле.

Компания, отвечающая за выполнение рециклинговых операций, попросту не будет сталкиваться со сложностями, характерными для непосредственных владельцев сырьевых объемов. Как уже говорилось ранее, по нормам ст. 254 Гражданского кодекса Российской Федерации, право владения объектами, переданными по договору подряда, остается у заказчика всех мероприятий.

Фирме, отвечающей за выполнение работ, нужно только грамотно отметить и заявить обо всех своих действиях, в том числе и для оформления будущего отчета, адресуемого работодателю. Причем все выписки и справки носят чрезвычайно тривиальный характер. Разобраться с данным вопросом на должном уровне сможет даже человек, изначально не обладающий внушительными знаниями.

В бухучете исполнителей отражаются такие процессы как:

- приемка сырья;

- обратный транзит отходов;

- расходы на рециклинг;

- итоговая выручка.

Статус основного правоприменительного регламента здесь получает набор Методических указаний № 119Н, а именно пункты под номерами 156, 10, 18 и 155. Аналогичным образом функционируют и стандарты, предложенные в ПБУ 10/99 от 6 мая 1999 года. В упомянутых нормативах представлены исчерпывающие справочные данные, рассказывающие о том, как должно выполняться оформление продукции, принятой по ДС для последующей переработки.

Документ М-15 подтверждает факт отпуска и передачи ТМЦ. Для реализации используют товарную накладную ТОРГ-12. При этом закон не запрещает применять для этого М-15. Но бухгалтерии легче вести учет по ТОРГ-12, поэтому на практике лучше использовать обе накладные в зависимости от вида операции.

Налоговый учет операций по переработке давальческих материалов

- Этикетки для Wildberries: шаблон и печать онлайн

- Штрафы за нарушения по онлайн-кассам в 2022 году

- Работа на маркетплейсах: с чего начать продажи

- Проведение инвентаризации и оформление ее результатов

- Вопросы и ответы про маркировку товаров

- Обязательные реквизиты чеков ККТ и БСО в 2022 году

- Ozon или Wildberries: где выгоднее торговать? Сравниваем маркетплейсы

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

наименование и количество полученных и использованных материалов;

наименование и количество готовой продукции;

наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Передача отражается внутренними записями по счету 10:

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

Если в результате переработки материалов образуются возвратные отходы, которые по соглашению сторон возвращаются заказчику (давальцу), учет этих отходов ведется исходя из положений п. 111 Методических указаний № 119н. Отходы сдаются на склады по сдаточным накладным с отражением их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п. (то есть по цене возможного использования или продажи).

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Форма М-15. Накладная на отпуск материалов на сторону

Форма М-15 утверждена Постановлением Госкомстата от 30.10.1997 № 71а. Она не обязательна — организация может заменить М-15 собственной формой, в которой есть все необходимые данные и реквизиты первичного документа.

Накладная М-15 предназначена для передачи материальных ценностей (материалов, спецодежды, спецоснастки и пр.) в следующих случаях:

- передача своим территориально удаленным подразделениям (для внутренних перемещений используют форму № М-11);

- передача сторонним организациям, в том числе при реализации;

- в операциях по переработке давальческого сырья — для передачи сырья в переработку или возврата неиспользованного сырья;

- передача по агентским договорам.

Задача этой накладной — подтвердить, что организация отгрузила материальные ценности, а получатель их принял.

Пример. ООО «АвтоМир» ремонтирует автомобиль. Компания передает запчасти для ремонта в собственное подразделение, которое находится вне территории организации. Такая передача запчастей должна быть оформлена накладной на отпуск материалов на сторону — форма № М-15 или иная, утвержденная учетной политикой. Аналогично следует поступать, если запчасти для ремонта передаются подрядчику.

Если часть запчастей не была использована при ремонте, их можно вернуть на склад, оформив ту же накладную № М-15.

На практике отгрузку материальных ценностей покупателю чаще всего оформляют накладной ТОРГ-12. Однако применение формы М-15 в этом случае тоже не запрещено. Это положение подтверждает сложившаяся судебная практика и методические указания Минфина от 28.12.2001 № 119н.

Однако накладную ТОРГ-12 составить все же проще. Поэтому для отгрузки по реализации лучше использовать именно этот бланк. Так и у налоговой будет меньше вопросов.

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

12 сентября Организация изготовила продукцию:

- скамья уличная 100 шт.

13 сентября Организация передала заказчику:

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

- 300 руб. — за ед. продукции.

- Учет давальческого сырья — нормативное регулирование

- Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- Поступление давальческих материалов в переработку

- Списание давальческих материалов в производство

- Производство готовой продукции

- Оприходование готовой продукции

- Передача продукции заказчику

- Списание продукции со склада

- Реализация работ по переработке давальческого сырья

- Выставление СФ на реализацию работ

- Начисление заработной платы и страховых взносов

- Начисление амортизации

- Корректировка себестоимости переработки материалов давальца

- Декларация по налогу на прибыль

- Декларация по НДС

Когда оформляете операции с давальческими материалами, в документах надо сделать специальные оговорки. Иначе инспекторы на проверке могут заявить, что бухгалтер исказил отчетность.

Договор подряда. В договоре нужно отразить условия о передаче подрядчику, использовании, возврате давальческих материалов, порядке расчетов. Можно оформить отдельный договор на передачу давальческих материалов и указать все эти условия в нем.

Акт приема-передачи и накладная. В актах приема-передачи материалов, формах № М-15 «Накладная на отпуск материалов на сторону», № М-4 «Приходный ордер» нужно указать: «На давальческих условиях по договору №…. от ….».

В БухСофт есть удобная распознавалка первички. Убедитесь сами — закажите бесплатный доступ на 15 дней.

Отчет об использовании материалов. Унифицированной формы нет. Подрядчик должен разработать ее самостоятельно и утвердить в учетной политике. Чтобы согласовать форму с заказчиком, ее нужно приложить к договору подряда или договору на передачу давальческих материалов.

Акт выполненных работ. В акте № КС-2 давальческие материалы можно отразить двумя способами. Первый – указать только стоимость выполненных работ без учета стоимости давальческих материалов. Давальческие материалы в таком случае указываются справочно, достаточно привести их в количественной оценке.

Второй способ – отразить полную стоимость выполненных работ с учетом стоимости всех материалов. Перед строкой «Итого» добавьте строку «За минусом давальческих материалов». Если в № КС-2 указана их стоимость, то она должна быть равна итогу отчета об использовании давальческих материалов.

Документооборот операций с давальческими материалами у заказчика и подрядчика смотрите в таблице.

Читайте в рекомендации, как переработчику оформить поступление давальческого сырья, учесть результаты переработки и рассчитаться с заказчиком. Узнайте, как операции по переработке давальческих запасов влияют на расчет налогов.

Давальческие материалы в 1С 8.3: позиция переработчика

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (Инструкция к плану счетов, счет 10 «Материалы»).

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении создании основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют фактическую себестоимость готовой продукции. Определите ее как общую сумму затрат на производство (подп. «в» п. 3, п. 9, 23 и 24 ФСБУ 5/2019).

Если переработчик отдельно вернул еще и возвратные отходы, их стоимость из общей суммы вычтите.

С 2021 года компании обязаны вести учет материалов, товаров, готовой продукции, незавершенки и прочих запасов по ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н). Мы собрали в единую таблицу все отличия, как учитывать запасы до и после 2021 года, и оценили последствия, из-за чего работа бухгалтера станет сложнее или проще.

Проводки сделайте такие:

Дебет 20 (23. ) Кредит 10-7

– возвращены материалы из переработки и учтены в фактической себестоимости готовой продукции (на основании отчета подрядчика об израсходовании материалов);

Дебет 20 (23. ) Кредит 60

– учтена стоимость работ по переработке в фактической себестоимости готовой продукции (на основании акта приемки-сдачи выполненных работ).

Если материалы подготавливаются к использованию, затраты по переработке увеличивают фактическую себестоимость этих материалов (п. 11 ФСБУ 5/2019):

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в фактической стоимости материалов.

Раньше такие правила были прописаны в Методических указаниях, утвержденных приказом Минфина от 28.12.2001 № 119н. С 2021 года этот документ утратил силу силу (приказ Минфина от 15.11.2019 № 180н). Но данные правила не противоречат ФСБУ 5/2019, поэтому их можно применять. Предусмотрите их в учетной политике для целей бухучета.

В правилах бухгалтерского и налогового учета есть изменения, которые нужно отразить в учетной политике на 2021 год. Из рекомендации вы узнаете, какие изменения и как надо внести.

Расчеты между подрядчиком и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

- денежными средствами;

- сырьем, передаваемым на переработку;

- другими товарно-материальными ценностями (услугами, работами).

Расчет денежными средствами отразите в бухучете заказчика следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-подрядчиком на основании подписанного акта выполненных работ;

Дебет 60 Кредит 51

– погашена задолженность перед подрядчиком.

Если указанные операции облагаются НДС, сделайте проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов.

Расчет сырьем, передаваемым на переработку, или другими товарно-материальными ценностями (работами, услугами) в бухучете заказчика отразите следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-подрядчиком на основании подписанного акта выполненных работ;

Дебет 91-2 Кредит 10 (10-7, 16, 20. )

– списана себестоимость проданного имущества (работ, услуг);

Дебет 62 Кредит 91-1

– отражена задолженность организации-подрядчика;

Дебет 60 Кредит 62

– зачтена задолженность по договорам.

Если указанные операции облагаются НДС, дополнительно нужно отразить следующие проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 60 Кредит 51

– перечислена на расчетный счет поставщика сумма НДС (если такая обязанность возникает);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по реализованным товарно-материальным ценностям (работам, услугам).

Есть способы упростить учет запасов. С 2021 года действует новый стандарт ФСБУ 5/2019, применять его в полном объеме трудоемко для бухгалтерии. Но из-за закона, принятого в декабре 2020 года, практически все малые предприятия получили право упрощать учет. Читайте, что изменилось и какими льготами в учете вы можете воспользоваться.

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчика. Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководителя;

- оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15. При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Подробно об оформлении складской документации мы рассказывали:

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штамп. Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Если при обработке давальческого сырья выявлен скрытый брак

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форме№ 402-ФЗ (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2). При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затрат. И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма № КС-3. Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — № КС-2 и КС-3.

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основе.

Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных сумм. При этом возвратные суммы справочно показываются за итогом сметы. Таким образом, в акте КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материалов. О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизиты№ 402-ФЗ. Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

Передача подрядчику товара для нанесения на него печати должна быть оформлена документально, поскольку согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. По окончании работы товары, которые подлежат учету у подрядчика (переработчика) на забалансовом счете, должны быть возвращены заказчику.

В силу ст. 720 ГК РФ заказчик должен принять результат выполненной работы, который оформляется актом.