Так как налоговый вычет на покупку только земельного участка не предоставляется (необходимо, чтобы земельный участок “взаимодействовал” с жилым строением), налоговая декларация 3-НДФЛ на приобретение земельного участка заполняется аналогично декларации на приобретение жилья.

Как заполнить декларацию 3-НДФЛ на приобретение жилого дома?

Мы покажем вам образец заполнения 3-НДФЛ при покупке земельного участка и строительстве жилого дома.

Удобство программы состоит в том, что налогоплательщик должен правильно ответить на предлагаемые вопросы, а декларация сформируется «самостоятельно».

Какие «окошки» следует заполнять?

1) Начнем с самого главного – это ваши личные данные. Сразу обращаем внимание налогоплательщиков – если вы не знаете ваш ИНН, то заполнять соответствующее поле не надо, программа в таком случае «поймет», что необходимо сделать и запросит вас указать паспортные данные и дату рождения.

2) Далее – если вы заполняете налоговую декларацию впервые, то надо отметить это, как показано на нашем рисунке, если же вы решили внести исправления (корректировку) в уже ранее поданную декларацию, то вам заполнять и сдавать корректирующую 3-НДФЛ. Если корректировка подается первый раз – то ее номер будет, соответственно, № 1.

3-НДФЛ 2023 при продаже дома с земельным участком, как заполнить декларацию 3-НДФЛ ОНЛАЙН + Доли

А вот пример заполнения номера корректировочной налоговой декларации № 2:

Особое внимание хотим обратить на заполнение ИНН и адреса. ИНН (как мы писали выше) заполнять надо только в том случае, если он известен. Если же нет – то тогда программа запросит паспортные данные. При заполнении адреса надо быть внимательным, название региона писать самому не надо – справа есть «стрелочка», которая поможет выбрать нужный регион и нажав на него, он автоматически «попадет» в нужную строку.

Как только вы заполните одну виртуальную страничку программы, внизу есть кнопка «Сохранить и продолжить». Нажав на нее, вы сохраняете все заполненные данные (повторно набирать не надо).

3) Переходим к набору данных о коде ИФНС и ОКТМО (ОКАТО). На рисунке видно, что есть специальный сервис “Поиск”, с помощью которого можно выбрать нужный код. Мы рекомендуем сначала выбрать код налоговой инспекции, который программа вам найдет вместе с кодом ОКТМО (ОКАТО) и перенесет автоматически в программу. Для поиска в поисковик надо заносить адрес прописки (по паспорту). Обратите внимание, территориальный код ОКТМО надо отмечать в декларациях, начиная с декларации 3-НДФЛ за 2013 год.

4) Так как мы рассматриваем порядок заполнения налоговой декларации в сервисе на примере получения имущественного вычета, то вам необходимо обязательно указать источники дохода за прошедший год. Но, как мы знаем, для получения имущественного вычета необходимо указывать доходы, которые облагались НДФЛ по ставке 13%. В нашем примере этот доход – работа. Мы у нужного пункта ставим «галочку» и переходим к заполнению следующего раздела.

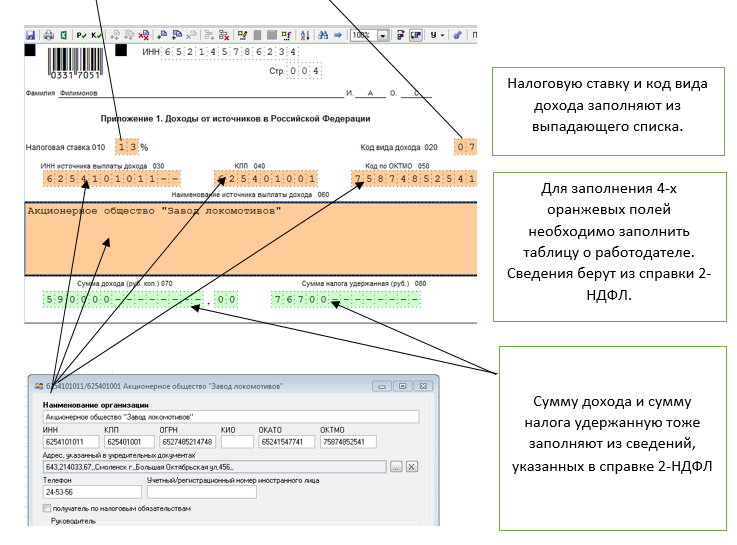

5) Идет заполнение данных о вашем работодателе. Поможет заполнить этот раздел справка по форме 2-НДФЛ, которую бухгалтер на вашей работе обязан вам выдать. При запросе ИНН в данном разделе надо указать ИНН вашего работодателя, а не ваш, так как заполнение личных данных уже позади. Теперь мы описываем работодателя – налогового агента.

3 НДФЛ при продаже дома с земельным участком: заполнение декларации 3-НДФЛ в личном кабинете

Какие цифры – сумму дохода надо указывать? Многие спрашивают – а надо ли включать в сумму дохода все стандартные вычеты, которые были предоставлены за прошлый год?

Ответ – нет, не надо. Порядок заполнения следующий:

– на вопрос программы «Общая сумма дохода за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ;

– на вопрос программы «Налоговая база (облагаемая сумма дохода) за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ;

– на вопрос программы «Сумма налога удержанная» вы ставите цифру, которая указана в пункте 5.4 справки 2-НДФЛ.

7) И теперь мы подошли к заполнению основного шага, при котором и формируется тот самый «трудный» лист «И» налоговой декларации. Первая часть – заполнение описания приобретенного имущества. Мы отвечаем на предлагаемые вопросы. При покупке участка земли и строительстве на нем жилого дома, надо выбрать “Жилой дом с земельным участком”.

Ниже идут строки по виду собственности, дате регистрации права собственности, указание адреса, по которому располагается имущество.

Далее, мы подошли к заполнению строки “Расходы на приобретение жилья”. Как мы ранее указывали, вам надо сложить сумму расходов на покупку земельного участка и расходы на строительство. Но помните, если вы потратили средства более 2 млн руб., то максимальная сумма вычета составит 2 млн руб.

После того, как данные внесены в нужные строки, надо обязательно нажать кнопку “Сохранить и продолжить” и программа предложит заполнить заявление на возврат налога. Мы рекомендуем вам выбрать данную функцию, чтобы программа автоматически за вас сформировала документ.

Кроме заявления программа формирует реестр документов, который мы также

рекомендуем заполнять. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления в налоговый орган декларации на обучение. Функцию по формированию реестра также надо выбрать “галочкой”.

Теперь декларация 3-НДФЛ по строительству жилого дома готова.

При формировании декларации в нашем сервисе, налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы..

Удачного вам декларирования!

1 ст. 131. п. 2 ст. 223 ГК РФ; ч. 1 ст. 28 Закона от 13.07.2015 N 218-ФЗ; ч. 1. 7 ст. 21 Закона от 03.07.2016 N 360-ФЗ).

При продаже квартиры, образовавшейся в результате объединения двух квартир в пределах их общих границ, срок нахождения новой квартиры в собственности определяется исходя из наиболее поздней даты государственной регистрации права собственности на исходные квартиры (Письмо ФНС России от 08.09.2016 N БС-4-11/). При продаже части земельного участка срок его нахождения в собственности будет исчисляться с момента государственной регистрации права собственности на новый участок, полученный в результате разделения первоначального участка (Письмо ФНС России от 20.02.2014 N БС-4-11/2957). В этом случае право собственности на недвижимость (на долю в ней) возникает со дня открытия наследства.

Заполнить декларацию 3-НДФЛ в Ростове-на-Дону

Налоговая декларация по форме 3-НДФЛ представляется в налоговый орган по месту Вашего учета. По правилам статьи 228 Налогового кодекса РФ Вы обязаны по итогам календарного года представить в налоговый орган по месту своего учёта налоговую декларацию по форме 3-НДФЛ в срок не позднее 30 апреля года, следующего за годом, в котором Вы получили доходы. Реквизиты для перечисления налога на доходы Вы можете найти на сайте Вашей налоговой инспекции либо у нашего специалиста. Для получения имущественного вычета в Ростове-на-Дону Вам необходимо обратиться в налоговый орган по месту жительства с соответствующим заявлением и заполненной декларацией по форме 3-НДФЛ, копиями: договора на приобретение квартиры, свидетельства о регистрации права собственности, кредитного договора (при наличии ипотеки), платёжных документов и оригиналами: справок 2-НДФЛ со всех мест работы за год и справки банка об уплаченных процентах по кредиту (при наличии ипотеки). Согласно положениям подпункта 1 пункта 1 статьи 220 НК РФ налогоплательщик, при определении налоговой базы, имеет право получения имущественного налогового вычета в размере 1000000 рублей.

Заполнение деклараций 3-НДФЛ

(в том числе и за прошлые года, в течении срока исковой давности) не доставило вам большое количество вопросов. Мы поможем все грамотно подготовить и оформить и предоставим в контролирующие органы в срок. В том случае, если вы продали загородный дом, квартиру или земельный участок, принадлежавший вам меньше трех лет, вам нужно будет правильно заполнение декларации 3-НДФЛ при покупке квартиры.

3-ндфл 2017

Этот раздел сайта посвящен заполнению формы 3-НДФЛ. В этом разделе можно найти ссылки на бесплатные программы для заполнения в 2017 году, на формы налоговой декларации 3-НДФЛ за 2017 год, 2015, 2014, 2013, 2012, 2011, 2010 и 2009 годы. ФНС России выпустила бесплатную программу Декларация 2017, с помощью которой можно заполнить декларацию 3-НДФЛ на компьютере. Декларация 3-НДФЛ заполняется в программе «Декларация 2017» по новой форме, согласно приказу Федеральной налоговой службы от 24 декабря 2014 г.

КБК 1821 01 02021 01 1000 110.

Если вы решили продать жилье, дачу, садовый домик или. Оформление справки 3 НДФЛ заполняется при необходимости возврата подоходного налога, при проведении процесса приобретения недвижимости, при трате денежных средств на лечение или. Как заполнить 3 НДФЛ на имущественный вычет? Такой вопрос возникает чаще всего тогда, когда человек совершает приобретение недвижимости и мечтает о возвращение имущественного. Рассмотрим всевозможные правила и новые поправки в Налоговый кодекс по поводу НДФЛ при продаже квартиры более 3 лет.

Как правильно заполнить декларацию 3-НДФЛ при продаже квартиры (дома, земельного участка, дачи)?

Ниже мы рассмотрим, как заполнить декларацию 3-НДФЛ при продаже квартиры, но на самом деле этот же порядок заполнения применим и к продаже прочей недвижимости: дома, комнаты, дачного участка. Декларация представляет собой достаточно объемный документ, содержащий 23 листа для заполнения: титульный лист с указанием информации о налогоплательщике на 2-х листах и 21 лист для указания информации о доходах и расчета НДФЛ. Не стоит заранее пугаться, при продаже квартиры физическим лицом заполнять нужно далеко не все.

Сейчас Налоговая выставила счёт плюс Штрафы. В этой ситуации мы были не правы? Возможно вы сдавали помещение в аренду. Деятельность физического лица по сдаче нежилого помещения в аренду будет признана предпринимательской, что может повлечь невозможность применения вычета на основании пп. 4 п. 2 ст. 220 Налогового кодекса РФ.

Здравствуйте. Купили дом дом в сентябре 2015 года, в феврале 2017 продали, но к этому времени успела подать документы на возврат имущественного вычета и за один год уже получила.

В данном случае лучше воспользоваться не фактическими затратами, а максимальным вычетом в размере 1 000 000 рублей. А бывают и такие случаи, когда Вы покупаете и одновременно продаете в одном налоговом периоде (годе) квартиры. В этом случае еще можно уменьшить свои налоги на сумму причитающегося вычет при приобретении квартиры, при условии, если таким правом Вы еще не пользовались. Подробная статья на эту тему раскрыта здесь. В соответствии с положениями ст.

У вас были расходы на отделку жилого помещения (квартиры). Документы, необходимые для получения налогового вычета при покупке квартиры: — Паспорт (копия страниц с фото и пропиской); — Справка о доходах 2-НДФЛ (оригинал); — ИНН; — Договор купли-продажи или долевого строительства (копия+оригинал); — Свидетельство о государственной регистрации права (копия+оригинал); — Акт приема передачи в собственность (копия+оригинал); — Квитанции об оплате взносов по долевому строительству квартиры (копия+оригинал); — Дополнительные соглашения к договору долевого строительства (копия+оригинал); — Кредитный договор на покупку квартиры (копия+оригинал); — Справка из банка об уплаченных процентах (оригинал); — Платежные документы, подтверждающие оплату по кредитному договору (копия+оригинал); — Расписка от продавца; — Заявление налогоплательщика на получение имущественного вычета в письменной форме; — Декларация по налогу на доходы физических лиц (3-НДФЛ); — Опись документов. Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы.

Образец заполнения листа Д2 налоговой декларации 3-НДФЛ за 2015 и 2017 год — Расчет имущественных налоговых вычетов по доходам от продажи имущества

В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов. Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1 000 000 рублей), заполняются подпункты 1.1.2, 1.2.2 и 1.3.2 Листа Д2.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности) , находившихся в собственности налогоплательщика менее 3-х лет. В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.1 рассчитывается общая сумма доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет. В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

При этом сумма значений показателей подпунктов 1.1.2 и 1.2.2 не может превышать предельного значения имущественного налогового вычета, установленного «подпунктом 1 пункта 2 статьи 220» Налогового кодекса Российской Федерации, предоставляемого в отношении доходов, полученных от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе. В подпункте 1.3.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них. В подпункте 1.4.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указанного имущества. В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Д2). В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Д2) . В пункте 2 Листа Д2 производится расчет имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13 процентов.

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе. В подпункте 2.2.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества, находившегося в собственности налогоплательщика менее 3-х лет иного недвижимого имущества, за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе.

В подпункте 2.3.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 2 Листа Д2 (сумма значений подпунктов 2.1.1 и 2.2.1 Листа Д2). В подпункте 2.3.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи иного имущества (сумма значений подпунктов 2.1.2 и 2.2.2 Листа Д2) . В подпункте 2.4.2 указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением иного имущества. В пункте 3 Листа Д2 рассчитывается общая сумма имущественного налогового вычета, предусмотренного статьей 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд. В пункте 4 Листа Д2 рассчитывается общая сумма налоговых вычетов по Листу Е Д2.

Имущественный вычет при продаже земельного участка

Форма: Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ за 2014 г. (Форма по КНД 1151020) (образец заполнения) (Подготовлен специалистами КонсультантПлюс, 2014) 1. Расчет имущественных налоговых вычетов по доходам от продажи жилых домов, квартир, Статья: Комментарий к Обзору практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации (утвержден Президиумом ВС РФ 21.10.2015) (Соболева Е.А.) (

А сама подача декларации для продавца такого имущества является обязательной независимо от того, предстоит доплата налога на основе такой декларации или нет. Обязанность по представлению налоговой декларации должна быть исполнена налогоплательщиком не позднее 30 апреля, а уплата (доплата) исчисленного исходя из неё налога произведена им не позднее 15 июля. Чем же мы рискуем, не подав декларацию и не уплатив налог? Поскольку подача декларации является обязательной, её непредставление является нарушением, предусмотренным ст.

Вы купили землю с домом или вы купили землю с недостроем и уже достроили его – и вы хотите вернуть подоходный налог. В таком случае заполнение декларации зависит от того, на основании чего вы хотите получить на стоимость покупке земли или стоимость покупки/строительства дома.

Вы решили оформить возврат подоходного налога самостоятельно. Сосредоточьте ваше внимание на заполнение декларации 3НДФЛ – это ключевой документ с основными расчетами суммы возврата.

Какое бы вы основание не выбрали, разница в заполнении заключается только в Листе И в верхней его части, где вы выбираете объект недвижимости: то есть или дом, или земля, а также в адресе, но по идее они должны быть одинаковы.

Обратите внимание, что в общем бланке декларации всего 23 листа, вам понадобится всего 7 листов. Лишние страницы заполнять или распечатывать не нужно. Присядите заполнять декларацию, приготовьте сразу под руку ваш российский паспорт и вашу справку о доходах, а также свидетельство на приобретенный вами объект недвижимости. Все основные данные вы соберете из этих документов.

Дадим вам пару советов по правильному заполнению декларации при получении жилья в собственность.

При распечатке декларации на вашем принтере текст должен находится только с одной стороны листа, вторая сторона листа должна быть чистой, текст должен быть читабельный и четкий. При подписи либо ручном заполнении декларации не допускайте помарок и исправлений. Смотрите, чтобы принтер не полосил и печатал ярко. Налоговая вернет вам грязные документы.

При приобретении земли или дома вы заполняете только следующие листы: лист 1, лист 2, раздел 1, раздел 6, лист А, Лист Ж1, Лист И.

- Лист 1 и лист 2 – это общая информация о вас, в основном это паспортные данные и номер ИНН. В них нет информации о доходах и расходах, или покупках недвижимости.

- Лист Раздел 1 предназначен для расчета налоговой базы и суммы возврата ранее оплаченного налога в течение года.

- В Листе Раздел 6 мы вписываем размер возврата вам подоходного налога, которая рассчитывается вами в Разделе 1, т.е. и заполняем мы его после листа Раздел 1.

- Лист А предназначен для внесения размера вашей официальной зарплаты со справки 2НДФЛ, а также и оплаченного вами 13%-го НДФЛ за отчетный год, заполняется на основании справки с работы 2НДФЛ, полученной вами у бухгалтера.

- Лист Ж1 заполняется в случае предоставления вам на работе стандартных налоговых вычетов, сведения о них также указаны в справке в отдельной графе, под графой о доходах по месяцам. Обычно их предоставляют, если есть несовершеннолетние дети. Если указания об них нет в справке 2НДФЛ, то заполнять данный лист не нужно. Обратите внимание, что доход указывается нарастающим итогом, то есть месяц прибавляется к предыдущим месяцам.

- Лист И предназначен непосредственно для указания сведений о построенном приобретенном или построенном доме, или о приобретенном земельном участке, его стоимости (но не более 2000 000р), месторасположение, доли, вид собственности и т.д. Во второй половине листа рассчитывается сумма запрашиваемого вами , равной понесенным расходом на приобретение земли или приобретение/постройки дома. Обратим ваше внимание на то, что в строке 120 указывается сумму уплаченных вами процентов по ипотеке, цифры берутся из справки банка о выплаченных процентах. Ну, если конечно вы пользовались ипотекой при покупке дома или участка. Если нет, то поля остаются пустые.

- Учитывайте то, что строка 230 не может быть больше, чем ваш доход за отчетный год минус сумма , те.е налогооблагаемый официальный доход.

- Проверьте, сумма возврата, указанная в листе Раздел 6 является 13 % от суммы, указанной в строке 240.

Для удобства при заполнении декларации по форме 3-НДФЛ при приобретении земли и дома. Вы можете ознакомиться со следующими утвержденными законодателем порядками заполнения:

Для шпаргалки смотрите:

- образец заполнения декларации 3НДФЛ при желании получить возврат налога при покупке земли .

- образец заполнения декларации 3НДФЛ при желании получить возврат налога при покупке или строительстве дома .

Стоит обратить внимание на то, что все бланки декларации 3-НДФЛ за 2011-2012 и 2013 года отличаются не значительно между собой. Не перепутайте, для каждого года используйте нужный вам бланк декларации 3НДФЛ при приобретении жилья.

Источник: adminpz.ru

Заполнение 3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год

Когда человек самостоятельно улучшает свои жилищные условия, государство предлагает ему при определённых условиях приятный бонус – налоговый вычет. Используя его, гражданин может освободить от налогообложения некоторую сумм своих доходов и даже получить обратно НДФЛ, если он уже был переведен в бюджет. Однако о таких намерениях надо проинформировать ФНС – заполнить и сдать декларацию по форме 3-НДФЛ. В этом статье предлагаем подробную инструкцию, как ее правильно заполнить в 2021 году для возврата НДФЛ за 2020 год. Также опишем некоторые нюансы, касающиеся возврата НДФЛ при покупке квартиры (дома) и покажем, как можно заполнить заявление на возврат НДФЛ в рамках 3-НДФЛ на вычет за 2020 год при покупке квартиры с заполнением образца 2021.

Что значит «возврат налога при покупке жилой недвижимости»

Для лучшего понимания рассмотрим примерную ситуацию.

Смирнов О.В. работает и получает заработную плату. Зарплата – это доход Смирнова, облагаемый НДФЛ. Однако сам Смирнов получает свои деньги уже за вычетом НДФЛ. Происходит так потому, что обязанность посчитать и перечислить государству НДФЛ лежит на работодателе.

Допустим, оклад Смирнова – 50 000 руб. Перед выплатой его работодатель считает 13% НДФЛ – 6500 руб., вычитает их из зарплаты Смирнова и перечисляет в бюджет. То есть, бюджет получает 6500 руб., а Смирнов: 50 000 – 6500 = 43 500 руб.

Работодатель поступает так по умолчанию, поскольку Смирнов не сообщал ему о том, что у него есть право на налоговый вычет.

Допустим, что Смирнов приобрел новую квартиру. Тогда, в соответствии с положениями НК РФ у него появилось право не платить НДФЛ с суммы, равной 2 000 000 рублей дохода.

Как Смирнову реализовать свое право? Есть 2 пути.

Первый путь – сообщить о своей льготе по НДФЛ работодателю. Обратите внимание, что для этого Смирнову всё равно нужно отправиться в налоговую и получить там подтверждение того, что льгота у него действительно появилась. Для этого ему нужно представить налоговикам документы, подтверждающие покупку и оплату новой квартиры. Если всё в порядке, ИФНС выдаст Смирнову уведомление о том, что он имеет право на налоговый вычет. Это уведомление Смирнов отнесет своему работодателю и тот перестанет удерживать у него НДФЛ из последующих зарплат.

Смирнов будет получать на руки суммы в полной величине. Например, полностью 50 000 руб. оклада. До тех пор, пока сумма этих выплат не достигнет значения в 2 млн рублей.

Второй путь – вернуть из бюджета НДФЛ, уже перечисленный туда работодателем.

Допустим, что в 2020 году Смирнов получал:

- ежемесячный оклад 11 месяцев – 50 000 × 11 = 550 000 руб.;

- отпускные 1 месяц – 48 000 руб.;

- годовую премию – 60 000 руб.

Всего: 658 000 руб.

Со всех этих сумм был удержан НДФЛ 13%: 658 000 × 13% = 85 540 руб.

Имея право на вычет в 2 000 000 рублей, Смирнов может подать в ИФНС декларацию 3-НДФЛ, в которой укажет:

- свой доход –658 000 рублей;

- удержанный налог – 85 540 руб.;

- вычет (льготу) – в том же размере, что и полученный доход.

По декларации 3-НДФЛ получится, что 85 540 рублей налога, которые уже в бюджете, для Смирнова «лишние». То есть, их можно ему вернуть, если проверка документов в ИФНС подтвердит право на вычет.

После этого Смирнову остаётся написать заявление на возврат и получить обратно свой НДФЛ за 2020 год в размере 85 540 руб.

Второй вариант действий и есть тот самый возврат налога при покупке квартиры.

Причем остаток суммы положенного вычета (2 000 000 – 658 000 = 1 342 000) не сгорит. Смирнов сможет точно так же подать декларацию и за 2021 год и вернуть налог, уплаченный за него работодателем в течение года. Пока полностью не будет выбрана льгота в 2 миллиона дохода.

Кто и когда сдает декларацию 3-НДФЛ

Декларация 3-НДФЛ за 2020 год по-прежнему выполняет несколько функций. Помимо декларирования вычетов и возвратов, ее сдают те, кто должен наоборот – доплатить в бюджет налог на доходы физлиц. Например, в результате сделок по продаже имущества. Сдают 3-НДФЛ и ИП на общей системе налогообложения. В рамках этого материала рассмотрим только заполнение 3-НДФЛ на возврат НДФЛ физическим лицом.

Отметим, что если сдаёте декларацию 3-НДФЛ по поводу получения необложенного НДФЛ дохода, то существуют жесткие сроки ее сдачи в ИФНС. В случае же подачи 3-НДФЛ только на возврат эти сроки соблюдать не нужно. Сдать декларацию на возврат можно в течение 3-х лет с даты истечение года, за который она сформирована.

Для тех же, кто желает только вернуть налог, пользуясь правом на вычет при покупке жилья, из уже рассказанного должно быть ясно, что без декларации 3-НДФЛ просто не будет возврата, поэтому ее надо сдавать.

Что представляет собой 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ за 2020 год готовят по новой форме. Бланк утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/615.

Новая форма 3-НДФЛ действует для периодов, начиная с отчетности за 2020 год.

Бланки существуют как в бумажном (машиночитаемом) формате, так и в электронном.

Сдавать декларацию 3-НДФЛ физлицам по-прежнему можно как на бумаге, так и по каналам ТКС.

О метаморфозах, произошедших с бланком декларации 3-НДФЛ за последнее время, можно прочесть в нашей статье «Декларация 3-НДФЛ в 2020 и 2021 году».

В 2021 году значительно расширились возможности подачи электронной декларации 3-НДФЛ. Это можно сделать через личный кабинет (ЛК) налогоплательщика на сайте ФНС, функционал которого дополнен так, что декларации за 2018-2020 годы можно заполнить и сдать за один онлайн-визит.

Кроме того, доступны для бесплатного скачивания актуальные версии программ «Налогоплательщик» и «Декларация», файлы из которых можно загружать и отправлять в ФНС так же через личный кабинет.

Через ЛК особенно удобно готовить декларацию только на вычеты. С усовершенствованием программ Налоговой службы при персонифицированном входе в ЛК в форме декларации 3-НДФЛ за 2020 год автоматически появляются доходы и НДФЛ, задекларированные за период налоговыми агентами (работодателями, заказчиками по договорам ГПХ и др.). Их остается только сверить со справками о доходах и внести информацию о праве на вычет.

Далее будем разбирать ситуации с подготовкой бумажного варианта декларации 3-НДФЛ за 2020 год в бесплатной программе ФНС. Впрочем, по приведенным примерам можно проверить и правильность отчета, получившегося в ЛК.

Заполнение новой 3-НДФЛ за 2020 год при имущественном вычете

Сразу пойдем по логике и нюансам заполнения 3-НДФЛ га вычет в 2021 году.

Понятно, что в любом случае должен быть заполнен титульный лист декларации 3-НДФЛ. Он содержит вводные данные, позволяющие налоговикам идентифицировать:

- кто декларируется;

- по каким основаниям;

- за какой период.

Не будем останавливаться на титульнике подробно. Всё достаточно понятно по приведенным ниже образцам.

Отметим только, что используя программу ФНС, в нее нужно внести данные себя как налогоплательщика. А при работе напрямую через личный кабинет на сайте ФНС ваши основные данные уже будут в декларации при начале ее формирования.

Заполнять листы декларации 3-НДФЛ на возврат НДФЛ по причине имущественного вычета при покупке квартиры удобнее с приложений. Поэтому далее предлагаем инструкцию в том порядке, в каком следует заполнять листы.

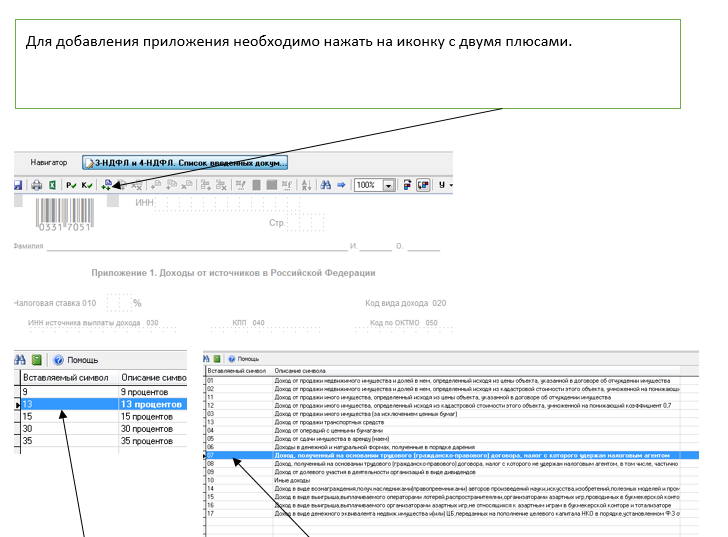

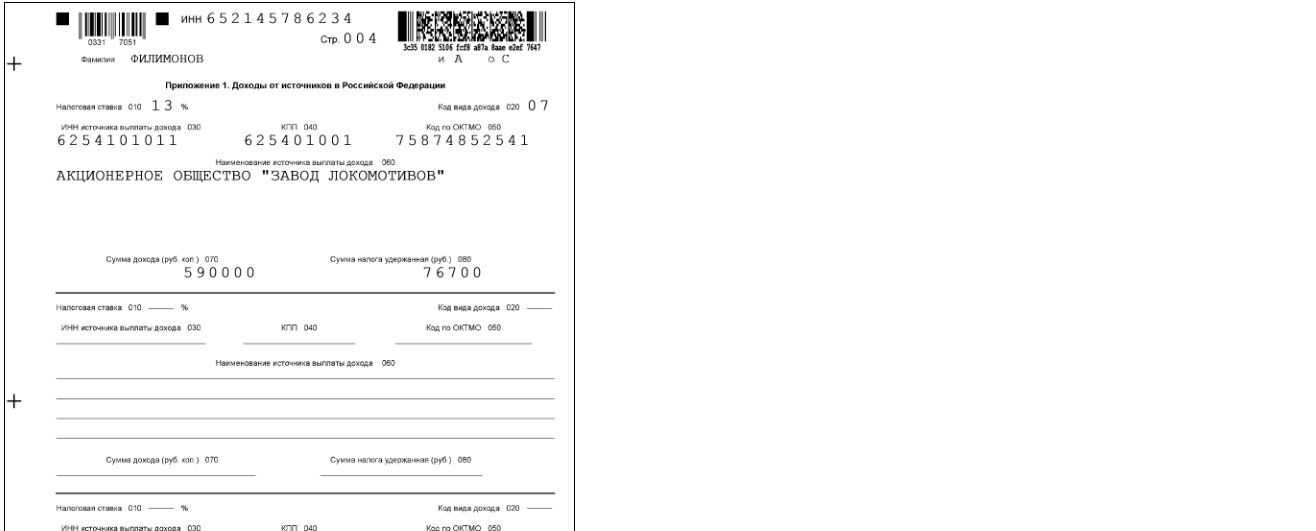

ПРИЛОЖЕНИЕ 1 К 3-НДФЛ

Приложение 1 предназначено для расшифровки данных о доходах, полученных в году, за который заполняете 3-НДФЛ (в нашем случае – в 2020-м).

Как правило, в процессе возврата НДФЛ информацию в это приложение вносят из справок о доходах и суммах удержанного налога (ранее они назывались 2-НДФЛ), которые заполняющий 3-НДФЛ берет у своих нанимателей. Тогда в Приложении 1 находит отражение и доход, и величина удержанного у источника и уже уплаченного в бюджет налога.

В течение года у заполняющего декларацию 3-НДФЛ могли быть и другие доходы, облагаемые НДФЛ по ставке 13%. Например, было реализовано дорогостоящее имущество без удержания НДФЛ у источника выплаты (скажем, одну квартиру продали, другую купили). В подобной ситуации все равно заполняют одну 3-НДФЛ.

В декларацию 3-НДФЛ можно внести и все источники дохода (зарплата + выручка от продажи имущества), и все положенные вычеты (имущественный вычет при продаже имущества + имущественный вычет при покупке жилья). Тогда в Приложении 1 к 3-НДФЛ будут раскрыты как доходы, по которым налог удержан у источника, так и доходы, по которым еще предстоит рассчитаться с бюджетом за истекший год.

Подавать такую сводную декларацию нужно в сроки, установленные для отчетной кампании истекшего года. Например, за 2020 год – до 30 апреля 2021 года.

Вернемся к порядку заполнения Приложения 1 к новой форме 3-НДФЛ 2021.

В нем последовательно отражают:

- в строке 010 – налоговая ставка 13%. Если в течение года был доход, облагаемый по другой ставке (например, выигрыш в рекламном конкурсе, по которому НДФЛ 35%), то для другой ставки нужно заполнить отдельный блок Приложения 1. Напомним, что все вычеты положены только по доходам со ставкой 13%. По всем прочим вариантам налог по декларации может быть только к доплате в бюджет;

- в строке 020 – код вида дохода. Самый распространенный код – 07 – обозначает доход, полученный по трудовому договору, НДФЛ с которого удержан работодателем. Все коды на 2020 год можно найти в нашей статье «Код вида дохода в 3-НДФЛ: таблица с расшифровкой»;

- в строках 030-060 – сведения об источнике дохода (в наших примерах – о работодателе. О том, как вносить другие источники, например, покупателя-физлицо при продаже имущества, подробно рассказано в статьях о заполнении 3-НДФЛ при продаже, ссылки на которые приведены в начале этой статьи);

- в строке 070 – сумма полученного дохода от конкретного источника;

- в строке 080 – сумма удержанного налога, если имело место удержание у источника (если нет – в строке ставят прочерк).

Вот пример заполнения Приложения 1 к 3-ндфл:

ОПРЕДЕЛЯЕМСЯ С ВЫЧЕТАМИ

Чтобы вносить данные в 3-НДФЛ, сначала нужно понять, какой именно размер вычета можно и нужно заявить за прошедший год.

Вычет может быть:

- Имущественный при покупке. Он положен за сам факт покупки жилья. Составляет максимум 2 000 000 рублей и может быть использован по частям.

Вот главные правила относительно возможного размера этого вычета НДФЛ за год:

- он не может быть больше стоимости приобретенного объекта жилой недвижимости;

- он не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%;

- его предоставляют только один раз (если в течение жизни гражданин купил не одну квартиру или дом, воспользоваться вычетом допустимо только по одному из всех объектов).

Если вы впервые купили квартиру за 1 600 000 рублей, а ваш доход за год составил 800 000 рублей, то максимальный вычет, который можете заявить по итогам года – 800 000 рублей. А всего по этой квартире можете в течение нескольких лет использовать вычет не более 1 600 000 рублей (цена покупки).

Сумма основного вычета тоже может изменяться, когда жилье куплено по долям. Если это ваш случай – нужно знать возможные нюансы распределения вычета на нескольких получателей-владельцев долей (готовится к публикации).

2. По ипотечным процентам. Критерии этого вычета за 2020 год такие:

- максимальная сумма к вычету – 3 000 000 рублей;

- проценты должны быть фактически уплачены банку или подобной структуре, выдавшей кредит. Для этого у заимодавца берут справку-подтверждение о сумме уплаченных процентов. Заявляемая к вычету сумма не может превышать указанную в справках;

- вычет по процентам не может быть больше указанного в декларации дохода со ставкой НДФЛ 13%, по которому не заявлены другие вычеты;

- его можно получить только один раз, но доступный вычет можно переносить на следующие годы.

- вычет 1 000 000 рублей – как остаток вычета за покупку (2 000 000 – 1 000 000);

- вычет 200 000 рублей – как вычет по ипотечным процентам в пределах полученного дохода (1 200 000 – 1 000 000 использованного другого вычета).

Отметим, что на любые вычеты к 3-НДФЛ нужно прилагать документальные подтверждения. В случае покупки квартиры это:

- договор на приобретение;

- акт приема-передачи;

- подтверждения того, что продавцу были вручены денежные средства.

Деньги, потраченные на покупку, должны быть собственными. Если при покупке были использованы средства материнского капитала, госсубсидии и тому подобное – на такие суммы вычет не положен, и из цены покупки их надо исключить.

Вы купили квартиру за 2 000 000 рублей и из них 400 000 рублей были за счет средств маткапитала. Доступная сумма вычета – 1 600 000 рублей (2 000 000 – 400 000).

Размер дохода, в пределах которого можно заявлять вычет, уже можно увидеть в Приложении 1.

Сами имущественные вычеты при покупке жилья отражают в Приложении 7.

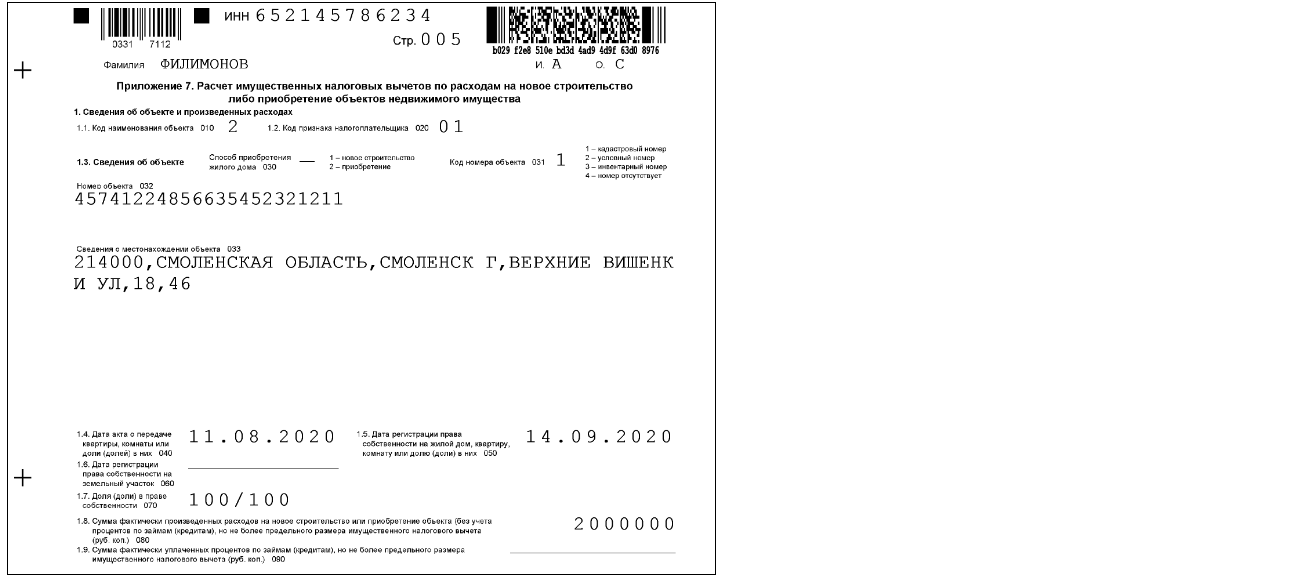

ПРИЛОЖЕНИЕ 7 К 3-НДФЛ

Приложение 7 новой формы 3-НДФЛ 2021 посвящено информации о приобретенной жилой недвижимости и о расчете суммы применяемого вычета (определенного по алгоритму из предыдущего пункта).

В Приложение 7 последовательно вносят:

- в п. 1.1 (строка 010) – код наименования объекта. Их немного, поэтому приведем сразу в таблице:

НЕДВИЖИМОСТЬ

КОД ОБЪЕКТА В 3-НДФЛ

- в п. 1.2 (строка 020) – код признака налогоплательщика. Представляем эти коды так же в таблице:

НАЛОГОПЛАТЕЛЬЩИК (ЗАЯВИТЕЛЬ)

- в п. 1.3 – сведения о квартире;

- в строке 031 – код номера квартиры: 1 – кадастровый номер; 2 – условный номер; 3 – инвентарный номер; 4 – номер отсутствует;

- в строке 032 – кадастровый номер квартиры. Если его нет, указывают условный номер квартиры. При отсутствии кадастрового и условного номера – инвентарный номер. При отсутствии кадастрового, условного и инвентарного номера квартиры строку 032 не заполняют;

- в строке 033 – сведения о местонахождении объекта. Может не заполнять при заполнении строк 031 и 032;

- в п. 1.4 (строка 040) – дата акта о передаче квартиры;

- в п. 1.5 (строка 050) – дата регистрации права собственности на квартиру;

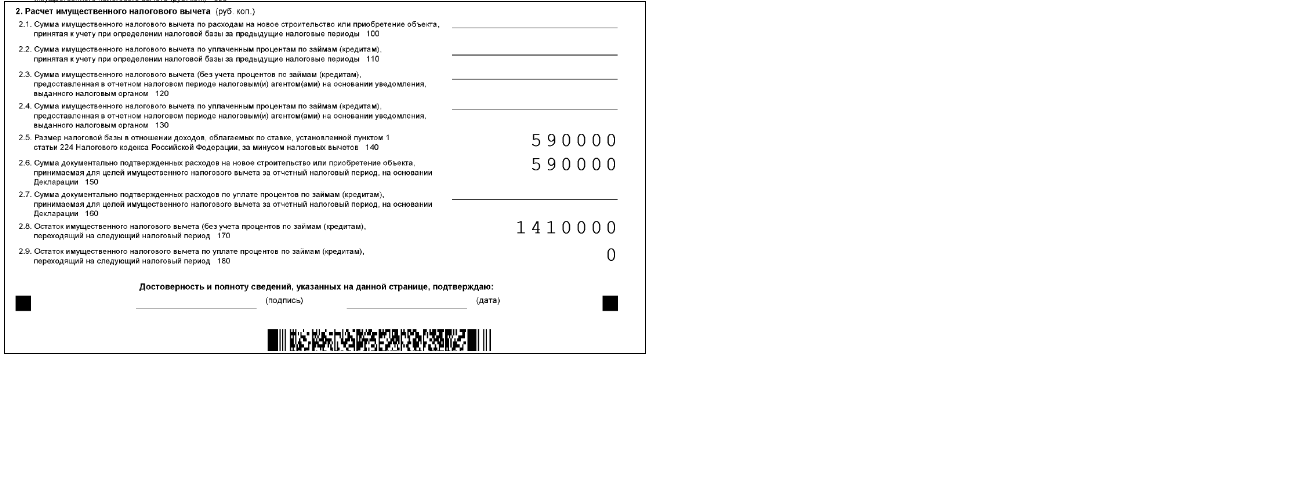

- в п. 1.8 (строка 080) – сумма фактических расходов на приобретение квартиры, но не более величины предельного положенного вычета.

В пункте 2 Приложения 7 отражают расчет имущественного вычета:

- в п. 2.5 (строка 140) – размер налоговой базы в отношении доходов, облагаемых по ставке 13% (сумма строк 070 из Приложения 1, в которых доходы со ставкой 13%) за минусом уже предоставленных налоговых вычетов. Имеются в виду те вычеты, которые уже учтены у источника выплаты. Например, если работодатель предоставлял стандартные вычеты на детей. Найти их можно в справке о доходах;

Вычеты, уже учтенные работодателем (иным плательщиком дохода) дополнительно расшифровывают в Приложении 5.

- в п. 2.6 (строка 150) – общая сумма расходов на приобретение квартиры за отчетный год, принимаемая на основании декларации, но не более значения п. 2.5;

- в п. 2.8 (строка 170) – остаток имущественного вычета по расходам на приобретение квартиры, переходящий на следующий год (разность строк 080 и 150). При этом сумма значений п. 2.6 и 2.8 не должна превышать предельного размера имущественного вычета.

РАЗДЕЛ 2

В раздел 2 декларации вносят сводные данные, иллюстрирующие исчисление НДФЛ за год к уплате или к возврату.

В разделе нужно указать:

- в поле 001 – налоговую ставку. Для 3-НДФЛ, подаваемой на возврат, только 13%;

- в поле 002 – вид дохода;

- в строках 010 и 030 – общую сумму дохода, облагаемую по ставке 13%, которая получена в отчетном году (из Приложения 1);

- в строке 040 – сумму заявляемого имущественного налогового вычета (из п. 2.6 Приложения 7);

- в строке 060 – налоговую базу по НДФЛ (разницу между суммой дохода, подлежащей налогообложению (строка 030), и общей суммой налоговых вычетов (строка 040). Если результат получится отрицательным или равным нулю, в этой строке ставят ноль;

- в строке 070 – общую сумму налога, исчисленную к уплате (13% от значения в строке 060);

- в строке 080 – сумму удержанного работодателем НДФЛ (показатель строки 080 Приложения 1);

- в строке 160 – сумму налога, подлежащую возврату из бюджета. Это разница сумм налога удержанного (строка 080) и исчисленного (строка 070).

РАЗДЕЛ 1

В разделе 1 новой 3-НДФЛ 2021 фиксируют итоговые данные об НДФЛ, который надо доплатить в бюджет или вернуть из бюджета.

В случае с возвратом при праве на имущественный вычет в разделе отражают:

- в строке 010 – значение “2“, обозначающее, что налог подлежит возврату из бюджета;

- в строке 020 – КБК налоговых доходов, по которому производится возврат налога. В 2021 году это 182 1 01 02010 01 1000 110;

- в строке 030 – код по ОКТМО из справки о доходах и суммах налога. Иногда может быть несколько ОКТМО (например, при нескольких местах работы). В таком случае в 3-НДФЛ надо перечислять все коды ОКТМО (и соответствующий им налог к возврату). На типовом бланке раздела 1 есть место для трёх кодов. Если этого не хватает, нужно заполнить еще один лист с разделом 1;

Правило указания всех ОКТМО источников доходов действует и при заполнении заявления на возврат. Причем в заявлении предусмотрено только одно поле для кода. Поэтому, при возврате НДФЛ, уплаченного по нескольким источникам с разными ОКТМО, придется сделать заявления по каждому.

- в строке 040 – ноль;

- в строке 050 – сумма налога, подлежащая возврату из бюджета.

ЗАЯВЛЕНИЕ НА ВОЗВРАТ В ДЕКЛАРАЦИИ 3-НДФЛ

Новая форма декларации 3-НДФЛ 2021 содержит приложение к Разделу 1, которое представляет собой встроенное в декларацию заявление на возврат налога.

Заполнять его сразу с декларацией или нет – определяет сам налогоплательщик. Обязанности сделать это сразу с декларацией нет. Подать заявление на возврат с реквизитами для перечисления НДФЛ из бюджета можно и потом, когда декларация пройдет камеральную проверку и налог к возврату отразят в личном кабинете налогоплательщика.

Единственное, на что это может повлиять – срок фактического получения денег. По правилу, установленному ст. 78 НК РФ, налог должен быть возвращен налогоплательщику в течение 1 месяца с даты получения заявления. Это при условии, что переплата в бюджет уже отражена на лицевом счете.

То есть, если на камеральную проверку декларации отведено 3 месяца и заявление подано вместе с декларацией – крайний срок возврата налога физическому лицу составляет 3 месяца с даты подачи декларации. Если же сначала подана декларация, а потом заявление, то допустимый срок возврата составит 3 месяца на проверку сведений плюс 1 месяц на возврат после получения отдельно заявления.

В примерах далее приведем и образец декларации 3-НДФЛ с заявлением на возврат.

Образец заполнения 3-НДФЛ 2021 на возврат налога при покупке квартиры

Приведенные ниже образцы 3-НДФЛ к примерам за 2020 год подготовлены с использованием программы «Налогоплательщик ЮЛ». Однако ими можно воспользоваться и в качестве шаблона при формировании 3-НДФЛ любым другим способом.

Если готовите декларацию на бумаге или с помощью программ вроде Excel, делать это нужно по определенным правилам. О них рассказано в статье «Как заполнить декларацию на бумаге».

Гражданин купил квартиру в 2020 году за 3,5 млн руб. Правом на налоговый вычет при покупке жилья до этого не пользовался. Доход по единственному месту работы составил 590 000 рублей (45 000/месяц оклад + годовая премия в декабре 50 000 руб.). Права на иные вычеты в 2020 году не имел. Гражданин хочет вернуть НДФЛ, используя имущественный вычет, предоставляемый при покупке жилья.

Гражданка купила квартиру в ипотеку в октябре 2019 года. Первоначальный взнос составил 1 000 000 руб. Сумма предоставленного кредита – 1 800 000 руб. В течение 2020 года она успела уплатить 95 000 руб. процентов по ипотеке. Доходы за 2020 год составили 960 000 рублей, обложенных НДФЛ у источника (оклад 80 000/месяц). В 2019 году гражданка уже получила вычет и вернула НДФЛ с суммы в 1 100 000 рублей.

Она снова подает 3-НДФЛ на вычет при покупке.

Скачать (deklaraciya-3-ndfl-primer-2.tif)

Отметим, что налогоплательщица сразу же формирует заявление на возврат налога в составе декларации. Покажем его отдельно.

Скачать (zayavlenie-vozvrat-naloga-v-3-ndfl-obrazec.tif)

Образец заявления на возврат в 3-НДФЛ

Источник: buhguru.com

3-НДФЛ для ИП на ОСНО в 2021 году

ИП на ОСНО по итогам года рассчитывает доход и подает отчет по форме 3-НДФЛ в 2021 году. В статье разберем, как предпринимателю самостоятельно заполнить и сдать декларацию в инспекцию.

- В каких случаях ИП подает декларацию 3-НДФЛ

- Срок сдачи отчета и уплаты налога

- Как сдать отчет по 3-НДФЛ

- Что является доходом ИП на ОСНО для 3-НДФЛ

- Что считается расходами ИП на ОСНО

- Как заполнить декларацию 3-НДФЛ

- Какие разделы включить

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

В каких случаях ИП подает декларацию 3-НДФЛ

3-НДФЛ — налоговая декларация, которую сдают бизнесмены на ОСНО. Кроме предпринимателей, по налогу на доходы с физических лиц отчитываются адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истекшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности.

ИП подает декларацию 3-НДФЛ, если:

- находится на ОСНО, согласно пп. 1 п. 1, п. 5 ст. 227 НК РФ;

- часть года находился на спецрежиме, а потом перешел на общую систему;

- не было деятельности или не получал доход. НК РФ не освобождает ИП на ОСНО от сдачи отчетности и он предоставляет нулевую декларацию по 3-НДФЛ.

Срок сдачи отчета и уплаты налога

В течение календарного года ИП на ОСНО перечисляет авансовые платежи, а по итогам года — считает налог и подает декларацию 3-НДФЛ. Срок подачи — не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК). До 2020 года ИП платили авансовые платежи по уведомлениям из налоговой инспекции — до 15 июля, 15 октября текущего года и до 15 января следующего года.

А по итогам года перечисляли остаток по декларации, если есть.

С 2020 года порядок расчета авансов по НДФЛ для предпринимателей на ОСНО изменился. Теперь они сами будут считать авансы по итогам квартала и перечислять в ФНС до 25 числа следующего месяца. А именно — до 25 апреля, 25 июля, 25 октября. Срок уплаты годового налога остался прежним – 15 июля следующего года.

Если ИП прекратил деятельность до конца календарного года, он сдает декларацию в течение 5 дней после снятия с учета в ЕГРИП. Форма 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569.

Как только предприниматель на ОСНО подает отчет 3-НДФЛ в налоговую инспекцию, ФНС начинает по ней камеральную проверку.

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Источник: www.moedelo.org