Эффективность инвестиционного проекта. Оценка эффективности инвестиционного проекта

Инвестиционные проекты можно оценивать по многим критериям – с точки зрения их социальной значимости, по масштабам воздействия на окружающую среду, по степени вовлечения трудовых ресурсов и т.п. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта.

Под эффективностью в общем случае понимают соответствие полученных от проекта результатов – как экономических (в частности прибыли), так и внеэкономических (снятие социальной напряженности в регионе) – и затрат на проект.

Эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности (рассмотрены выше) и общество в целом. Поэтому термин «эффективность инвестиционного проекта» понимается как эффективность проекта. То же относится и к показателям эффективности.

ИнЭИ Экономика Лекция Лекция №4.1 «Экономическая оценка эффективности инвестиционных проектов»

Среди адаптированных для условий перехода к рыночной экономике основных принципов и подходов, сложившихся в мировой практике к оценке эффективности инвестиционных проектов, можно выделить следующие:

- моделирование потоков продукции, ресурсов и денежных средств;

- учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

- определение эффекта посредством сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных критериев;

- приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

- учет неопределенности и рисков, связанных с осуществлением проекта.

Предлагается оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей его участников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую эффективность проекта.

Общественная эффективность учитывает социально-экономические последствия реализации инвестиционного проекта для общества в целом, в том числе как непосредственные затраты на проект и результаты от проекта, так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность инвестиционного проекта показывает финансовые последствия его осуществления для участника ИП, если предположить, что он самостоятельно производит все необходимые затраты на проект и пользоваться всеми его результатами. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от возможностей участников проекта по финансированию затрат на ИП, условно полагая, что необходимые средства имеются.

Эффективность участия в проекте. Она определяется с целью проверки финансовой реализуемости проекта и заинтересованности в нем всех его участников. Данная эффективность включает:

• эффективность участия предприятий в проекте (его эффективность для предприятий – участников инвестиционного проекта);

• эффективность инвестирования в акции предприятия (эффективность для акционеров АО – участников инвестиционного проекта);

• эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам ИП (народнохозяйственная, региональная, отраслевая и другие эффективности);

• бюджетная эффективность ИП (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Общая схема оценки эффективности инвестиционного проекта. Прежде всего, определяется общественная значимость проекта, а затем в два этапа проводится оценка эффективности ИП. На первом этапе рассчитываются показатели эффективности проекта в целом. При этом:

- если проект не является общественно значимым (локальный проект), то оценивается только его коммерческая эффективность;

- для общественно значимых проектов оценивается сначала их общественная эффективность (способы подобной оценки в общих чертах изложены в «Методических рекомендациях»).

Если такая эффективность неудовлетворительная, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если же общественная эффективность оказывается приемлемой, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности общественно значимого ИП необходимо рассмотреть различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность ИП до приемлемого уровня. Если условия и источники финансирования общественно значимых проектов уже известны, то их коммерческую эффективность можно не оценивать.

Второй этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них. Можно сформулировать основные задачи, которые приходится решать при оценке эффективности инвестиционных проектов:

1. Оценка реализуемости проекта – проверка удовлетворения его всем реально существующим ограничениям технического, экологического, финансового и другого характера. Обычно все ограничения, кроме финансовой реализуемости, проверяются на ранних стадиях формирования проекта. Финансовая реализуемость инвестиционного проекта – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта, порождающего этот ИП. Соответственно, денежные потоки инвестиционного проекта понимаются как денежные потоки проекта, связанного с этим ИП.

2. Оценка потенциальной целесообразности реализации проекта, его абсолютной эффективности, то есть проверка условия, согласно которому совокупные результаты по проекту не менее ценны, чем требуемые затраты всех видов.

3. Оценка сравнительной эффективности проекта, под которой понимают оценку преимуществ рассматриваемого проекта по сравнению с альтернативным.

4. Оценка наиболее эффективной совокупности проектов из всего их множества. По существу, это задача оптимизации инвестиционного проекта, и она обобщает предыдущие три задачи. В рамках решения этой задачи можно провести и ранжирование проектов, то есть выбор оптимального проекта.

Основные методы оценки эффективности инвестиционных проектов

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы;

2. методы дисконтирования.

Простые, или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам:

Норма прибыли = Чистая прибыль / Инвестиционные затраты.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV);

• чистая приведенная стоимость (NPV);

• срок окупаемости (PBP);

• внутренняя норма доходности (IRR);

• индекс рентабельности (прибыльности) (PI).

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t = 0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t = 1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1 + r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину 1/(1+r) называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестируя деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., необходимо:

а) оценить, какой денежный поток С1 за весь холдинговый период он ожидает от реального средства;

б) выяснить, какая ценная бумага с таким же холдинговым периодом имеет тот же уровень риска, что и планируемый проект;

в) определить доходность r этой ценной бумаги в настоящее время;

г) вычислить приведенную стоимость PV планируемого денежного потока C1 путем дисконтирования будущего потока доходов:

Источник: www.catback.ru

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

- Статистические методы оценки инвестиционных проектов

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

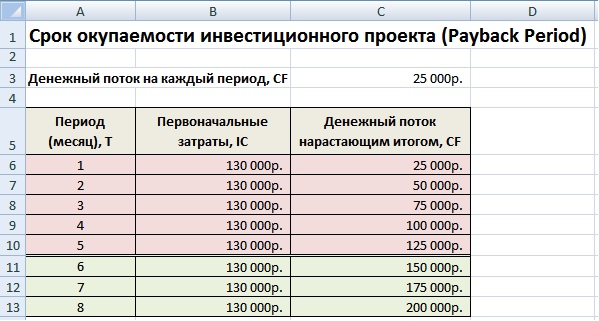

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться.

Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

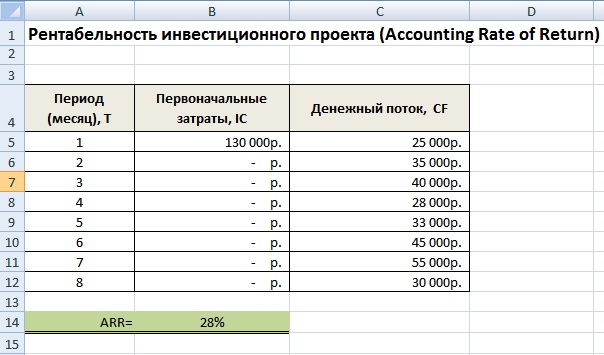

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта.

ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

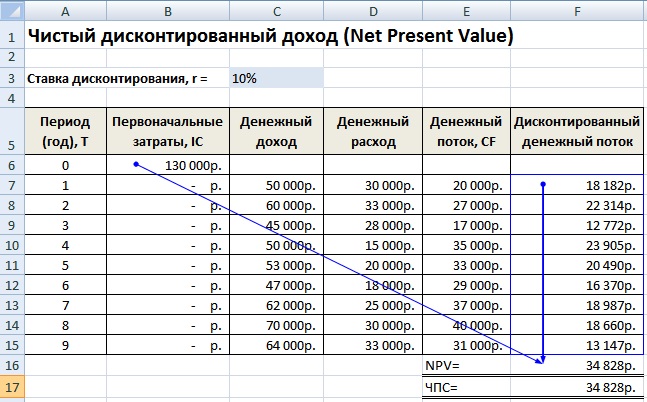

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV | Инвестиционный проект, имеющий отрицательное значение NPV следует исключить из рассмотрения |

| NPV=0 | Инвестиционный проект обеспечит уровень безубыточности, когда все доходы равны расходам |

| NPV>0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

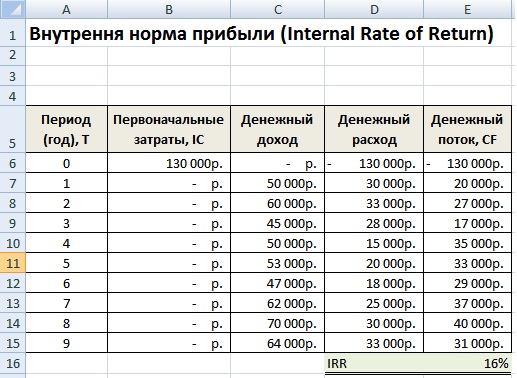

Внутренняя норма прибыли инвестиционного проекта

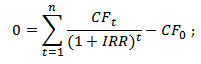

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

Достоинства и недостатки внутренней нормы доходности IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR < WACC | Такой проект будет создавать отрицательный дисконтированный денежный поток в будущем |

— ) не отражен абсолютный рост стоимости инвестиционного проекта;

— ) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

| |

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

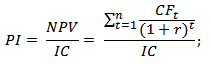

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

| Критерий оценки PI | Заключение по выбору проекта |

| PI | Инвестиционный проект не сможет возместить в полном размере вложенные в него капитальные затраты |

| PI=1 | Инвестиционный проект имеет доходность равную выбранной ставки дисконтирования |

| PI>1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

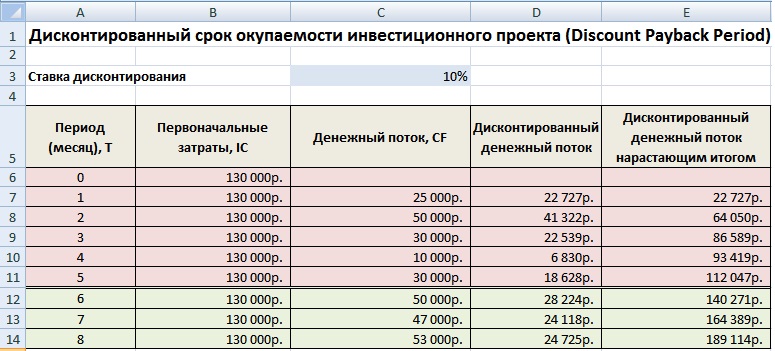

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции.

В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Источник: finzz.ru

Эффективность инвестиционного проекта

При изучении вопросов относительно перспективности инвестирования в то или иное начинание, важнейшим критерием является экономическая эффективность проекта. Для того чтобы избежать недоразумений в бизнес среде существуют общепринятые показатели экономической эффективности инвестиционных проектов. Они характеризуют инициативу с разных сторон, в том числе с точки зрения бережливого производства, что помогает инвестору принимать взвешенные решения.

Какие основные показатели эффективности используются

Любой проект по нормам проектирования состоит из двух частей: описательной и расчетной. Если в первой описывается сама суть идеи, перспективы ее реализации и продвижения товара на рынке, то вторая содержит технические и финансовые выкладки, в том числе расчет показателей эффективности инвестиционного проекта. Определение экономической эффективности понимается как некий результат, получаемый после того, как будет проведено сравнение уровня доходности производства к использованным ресурсам и общим расходам на него.

Суть бережливого производства и экономической эффективности состоит в том, чтобы получить максимальное количество продукции из доступных ресурсов с условием их окупаемости и получения прибыли. Это понятие многогранное, оценить его по какому-то одному показателю невозможно, следует подходить к вопросу комплексно.

Экономическая эффективность инвестиционного проекта обычно оценивается по таким критериям:

- чистая стоимость приведенная (чистый дисконтированный доход), или NPV;

- норма доходности внутренняя (IRR);

- ставка доходности внутренняя модифицированная (MIRR);

- индекс доходности (PI);

- срок окупаемости стартовых инвестиций (PP);

- срок окупаемости, дисконтированный с учетом изменения стоимости денег (DPP);

- ставка рентабельности инвестиций средневзвешенная (ARR).

Многие специалисты, проводя анализ экономической эффективности инвестиционного проекта, не изучают детально все показатели, ограничиваясь 3-4 наиболее значимыми из них. Это в основном зависит от сферы деятельности или отрасли, в которые предполагается вкладывать инвестиции.

Существуют Методические рекомендации, которые привязывают основные показатели эффективности инвестиционного проекта к определенным субъектам:

- отдельному предприятию;

- юридическому или физическому лицу, выступившему в роли инвестора;

- акционерам, вложившим средства в начинание;

- структурам более высокого уровня;

- бюджетам разных уровней;

- обществу вообще.

Отсюда вытекают различные критерии эффективности инвестиционных проектов для разных участников:

- Эффективность начинания в целом характеризует проект, реализуемый единым участником за собственные деньги. Она анализируется для того, чтобы найти дополнительные источники финансирования или привлечь других участников.

- Эффективность участия в общем проекте включает в себя показатели участия акционеров, банков, предприятий, различных структур (отраслевых или региональных) и бюджетов (от местного до федерального).

Если участников в реализации инициативы несколько, то их интересы не обязательно будут совпадать, особенно в части приоритетности выполнения тех или иных процессов. Под каждого участника формируются особенные денежные потоки, и результатов они могут ожидать разных. Следовательно, для каждого из участников в отдельности проводится анализ эффективности инвестиционного проекта.

Абсолютные критерии, по которым анализируется проект

Остановимся детальнее на тех показателях эффективности инвестиционного проекта, которые характеризуют успешность вложения средств в предложенную инициативу.

В первую очередь, рассматривается приведенная чистая стоимость, поскольку она характеризует в абсолютных величинах количество денег, которые инвестор сможет получить в течение жизненного цикла начинания. Чтобы произвести расчет экономической эффективности проекта по данному критерию, нужно владеть информацией о характере потоков денег (расход или доход) и их распределение во времени.

Обычно наиболее значительный расход происходит на предпроизводственный период (подготовки документации и разработки продукта), а также время начала выпуска продукции. В последующем затраты резко уменьшаются (или вообще прекращаются), а доходы растут. Для вычисления этого показателя используют такую формулу:

- NPV – стоимость вложенных денег текущая чистая;

- ICo – размер начальной инвестиции;

- CFt – поток денег от вложения в t – году;

- n – продолжительность инициативы (ее жизненный цикл);

- r – величина ставки дисконтирования, это может быть стоимость капитала альтернативная или средневзвешенная, норма доходности или банковская кредитная ставка.

Рассмотрим пример расчета приведенной чистой стоимости. Собственник вложил в модернизацию оборудования 200 тысяч долларов. Норму дисконта установим на уровне доходности предприятия – 12%. Отдача по годам, начиная с первого расчетного года, составляет:

- 1 год – 40 тыс. долл.;

- 2 год – 60 тыс. долл.;

- 3 год – 80 тыс. долл.;

- 4 год – 100 тыс. долл.

Если подставить эти значения в формулу, то получим следующую картину:

NPV = — 200000 + 40000 / (1 + 0,12) + 60000 / (1 + 0,12)2 + 80000 / (1 + 0,12)3 + 100000 / (1 + 0,12)4 = — 200000 + 35714 + 47831 + 56943 + 63552 = 4040 долларов.

Чистая приведенная стоимость вложения является положительной, однако ее размер невелик, что должно насторожить инвестора, поскольку при любых колебаниях рынка показатель может стать отрицательным. К тому же, дисконтная ставка, которую мы рассматривали как постоянную, является динамическим показателем и может меняться в зависимости от разных факторов (ставки рефинансирования, уровня инфляции, рыночных цен в конкретной отрасли). Поэтому оценка эффективности подобной инициативы в целом положительна, генерируемые ею потоки денег возмещают затраты и увеличивают стоимость компании. Однако если главная задача – получение максимальной прибыли, то в данном случае при невысоком положительном результате риски потерь довольно велики.

Рассмотренная формула показывает ситуацию, при которой инвестор вносит только начальный взнос (одномоментно), однако на практике такое бывает нечасто, поскольку в большинстве производств не обойтись без операционного капитала и накладных расходов. Поэтому, с учетом этих факторов формула примет такой вид:

- ICt = инвестиционные вложения в периоде от i (0) до t;

- r – ставка дисконтирования;

- n – жизненный цикл вложения.

Не менее важен для инвесторов и вопрос скорости возврата ими своих капиталов, вложенных в проект. Никто не желает заморозить свои активы в долгоиграющей инициативе при высокой степени обесценивания денег. Поэтому, чем быстрее возвращается инвестиция, тем больше шансов пустить эти деньги в оборот снова.

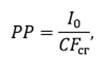

Расчет эффективности обязательно включает в себя расчет срока окупаемости начальных инвестиций. Существует общая формула, которая выглядит так:

- PP – период окупаемости стартовых вложений;

- Io – объем начальной инвестиции;

- CFt – поток средств в t-году;

- t – временные периоды.

Расчет еще более упрощается, если условия позволяют вычислить средний за период доход от вложений. Тогда применяется такая формула:

в которой CFcr – среднегодовой (среднемесячный, среднеквартальный) доход от стартового вложения.

Однако у этого подхода есть существенный недостаток – он не учитывает изменений стоимости денег во временном аспекте. Поэтому более эффективным является способ определения срока окупаемости с учетом дисконтирования.

- r – норма дисконта денег;

- CFt – размер потока в году t.

Исходя из рассматриваемых формул, можно увидеть, что срок возврата средств с учетом дисконта всегда выше, чем в простой формуле. Для наглядности решим простую задачку по обеим методикам. Исходные параметры таковы: закупка нового оборудования обошлась собственнику завода в 150 тысяч евро, доход за первые три года составляет 50, 100 и 150 тысяч евро соответственно.

В простом методе просуммировав доходы первого и второго года (50000 + 100000), мы получим показатель 150 тысяч, который свидетельствует о том, что срок окупаемости равен ровно двум годам, и уже начиная с третьего года, собственник окупит инвестицию и выйдет на прибыль, можно даже не считать по формуле.

Что же мы увидим, если введем в расчет норму дисконта в размере 15%? Придется все годовые доходы привести к настоящей стоимости:

1 год – 50000 / (1 + 0,15) = 43478 евро;

2 год – 100000 / (1 + 0,15) = 86956 евро;

3 год – 150000 / (1 + 0,15) = 130435 евро.

Соответственно, среднегодовой показатель доходности за первые 2 года составит:

CFcr = (43478 + 86956) / 2 = 65217.

Далее по формуле. Суммы доходов за два года уже недостаточно для покрытия понесенных затрат:

DPP = 150000 / 65217 = 2,3 года, или 2 года 4 месяца.

Этот показатель дает ясное видение, как долго потребуется ждать покрытия понесенных затрат, однако у него есть существенный недостаток: по нему невозможно понять, как будут формироваться финансовые потоки за пределами периода окупаемости. Следовательно, понимание эффективности проектов, которые изучаются, может быть искажено.

Приведенные выше показатели экономической эффективности отличаются тем, что они показывают результат в абсолютных величинах (денежных единицах и единицах времени). Кроме них есть еще ряд критериев потенциальной успешности начинания, которые имеют вид числовых коэффициентов и более сложны для понимания.

Относительные показатели успешности проекта

Расчет эффективности инвестиционного начинания можно охарактеризовать еще несколькими показателями.

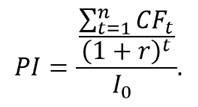

Индекс доходности – это коэффициент, который дает понятие доходности каждой инвестированной денежной единицы на конкретный момент времени. Он вычисляется таким образом:

Если применить эту формулу к исходным данным задачи, по которым мы рассчитывали

NPV, то можно определить индекс доходности:

PI = (35714 + 47831 + 56943 + 63552) / 200000 = 1,02

Таким образом, получаем результат, свидетельствующий, что каждый вложенный доллар приносит 2 цента дохода.

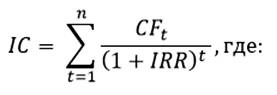

Внутренняя норма доходности рассчитывается, исходя из того условия, что вложенные инвестиции равны порождаемым ими денежным потокам с учетом дисконтирования.

- IRR – норма доходности внутренняя.

Этот критерий представляет собой норму доходности (среднюю) за полный жизненный цикл инициативы. Кроме того, он указывает на предельную норму доходности начинания, опускаться ниже которой недопустимо. Если величина IRR ниже нормы дисконта или равна ей, то проект может стать убыточным, этот показатель используется при принятии решения, какое бизнес предложение принять.

Применительно к нашему примеру, попробуем при помощи способа последовательного приближения определить величину IRR. Учтем, что NPV при ставке 12% был совсем невелик (4040 долларов), поэтому попробуем вычислить показатель, применив ставку дисконтирования 13%:

NPV = — 200000 + 40000 / (1 + 0,13) + 60000 / (1 + 0,13)2 + 80000 / (1 + 0,13)3 + 100000 / (1 + 0,13)4 = — 200000 + 35938 + 46989 + 55444 + 61330 = — 299 долларов.

Исходя из этого результата, можно сделать вывод, что предложенная в начальном условии ставка 12% и равняется IRR, поскольку при изменении величины ставки в большую сторону чистая стоимость с учетом дисконта приобретает отрицательные значения. Следовательно, инвестировать под ставку, большую, чем 12%, в данном проекте не стоит.

Если проект масштабный и требует крупных инвестиций, то собственником или акционерами может быть принято решение о вложении части прибыли в реализацию начинания (реинвестировании). В таких случаях используют механизм вычисления в модифицированном виде. Формула нормы доходности внутренней модифицированной:

- r – норма дисконта;

- d – стоимость капитала средневзвешенная;

- CFt – потоки денег в год t;

- ICt – потоки инвестиций в год t;

- n – число периодов.

При этом MIRR всегда имеет меньшее значение, чем IRR, поскольку инвестиции каждого года также приводятся по ставке на состояние начала проекта, а все доходы – к окончанию инициативы. Оно более точно, чем IRR, оценивает состояние вложения с учетом притоков положительных и отрицательных.

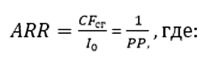

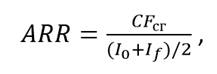

Существует еще один критерий успешности начинания – коэффициент эффективности проекта инвестиционного (ARR), который привязан к сроку окупаемости, и является его обратной величиной.

При наличии показателя среднегодовой доходности капитала CFcr, коэффициент вычисляется таким образом:

PP – период окупаемости инициативы.

Если же просчитывается весь жизненный цикл, то формула выглядит так:

где If обозначает стоимость проекта ликвидационную, которая определяется в результате реализации всего оборудования и имущества после окончания всех работ. Формула PP / 1 применима в случае, когда If равна нулю.

Считаем коэффициент в нашей задаче:

ARR = 280 / 4 / 200 = 0,35, или 35%.

Применяя принципы анализа, которые были рассмотрены в статье, можно рассмотреть разные варианты, выбрать из них наиболее подходящий. Кроме того, всестороннее изучение предлагаемых инициатив на ранней стадии позволит избежать некоторых рисков и контролировать повышение эффективности инвестиционного проекта.

Контроль над эффективностью в бережливом производстве

В последние десятилетия в развитых странах, а теперь и в России, все больше появляется сторонников так называемого бережливого производства в промышленности. Наиболее распространенными системами такого рода являются: 5S, TQS, Just-in-time, TPM, Многопроцессная работа.

Сущность бережливого производства состоит в том, чтобы повысить производительность и экономические показатели за счет качества управления и снижения потерь. Исходя из этого, менеджментом разрабатывается политика и стратегия предприятия, которая направлена на использование ресурсов только на цели, которые дают реальную отдачу. При этом оценивается не только работа всей компании, но и каждого ее структурного подразделения, что требует разработки единой методики оценки (качественной и количественной):

- качественная оценка делается, опираясь на производственные показатели и качество выпускаемой продукции;

- количественная оценка – на экономических показателях, исходя из бухгалтерской отчетности.

Общая отчетность при оценке бережливого производства на предприятии может включать в себя такие разделы:

- полнота выполнения плановых мероприятий;

- потери в конкретном подразделении на начало и завершение отчетного периода;

- результативность внедрения новых технологий (в объемном, натуральном и денежном выражении) и оправданность затрат на них;

- методические и фактические материалы (чертежи, схемы, методики, нормативные документы, технологические процессы).

Минимизировать проблемы или полностью их решить можно только в результате комплексного применения всех инструментов, свойственных бережливому производству.

При этом важно выявить скрытые потери и нейтрализовать их. Анализ критериев эффективности бережливого производства производится после определения целей и приоритетов, а также определения взаимосвязи инструментов такого производства и скрытых потерь, т.е. какой инструмент как уменьшает определенные потери. Чем ближе плановые и фактические значения, тем лучше.

Источник: finswin.com

Показатели эффективности бизнес плана npv

Чистая приведенная стоимость (NPV) входит в число самых важных показателей, позволяющих принимать решение о целесообразности инвестиций в проект. Обычно этот показатель используется в области корпоративных финансов, но при необходимости может быть применен для постоянного мониторинга общей финансовой ситуации. Вне зависимости от сферы использования, очень важно понимать, как рассчитать NPV правильно для инвестиционного проекта и какие трудности могут встретиться в процессе этой работы.

Что такое NPV простыми словами

NPV называют чистую стоимость денежных потоков, приведенную к моменту расчета проекта. Благодаря формуле расчета NPV удается оценить собственную экономическую эффективность проекта и сравнить между собой несколько объектов инвестирования.

Английская аббревиатура NPV (Net Present Value) имеет в русском языке несколько аналогов:

- Чистая приведенная стоимость (ЧПС). Этот вариант является наиболее распространенным, даже в «Microsoft Excel» формула называется именно таким образом.

- Чистый дисконтированный доход (ЧДД). Название связано с тем, что денежные потоки дисконтируются и лишь после этого суммируются.

- Чистая текущая стоимость (ЧТС). Все доходы и убытки от деятельности за счет дисконтирования приводятся к текущей стоимости денег. Поясним: с точки зрения экономики, если мы заработаем 1000 руб., то получим потом на самом деле меньше, чем если бы мы получили ту же сумму прямо сейчас.

Дисконтирование — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени.

NPV представляет собой уровень прибыли, который ожидает участников инвестиционного проекта. Математически этот показатель определяют за счет дисконтирования значений чистого денежного потока, при этом неважно, о каком потоке идет речь: отрицательном либо положительном.

Чистый дисконтированный доход можно рассчитать за любой период времени проекта с его начала (за 5, 7 лет, 10 лет, пр.) – все зависит от необходимости.

Если максимально упростить определение, то NPV – это доход, который получит владелец проекта за период планирования, оплатив все текущие затраты и рассчитавшись с налоговыми органами, персоналом, кредитором (инвестором), в том числе выплатив проценты (или с учетом дисконтирования).

Допустим, за 10 лет планирования предприятие получило выручку в 5,57 млрд руб., тогда как общая сумма налогов и всех затрат равна 2,21 млрд руб. Значит, сальдо от основной деятельности окажется 3,36 млрд руб.

Но это пока не искомый результат – из данной суммы нужно вернуть первоначальные инвестиции, допустим, 1,20 млрд руб. Чтобы упростить подсчет, будем считать, что проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. Тогда, если рассчитать показатель NPV, он составит 2,16 млрд руб. за 10 лет планирования.

Если увеличить срок планирования, то увеличится и размер ЧДД. Смысл этого показателя в том, что он позволяет рассчитать еще на этапе разработки бизнес-плана, какой реальный доход может получить инициатор проекта.

Повторим, что NPV – один из ключевых показателей оценки эффективности инвестиционных проектов. Поэтому если рассчитать его даже с малейшей неточностью, можно столкнуться с потенциально неэффективным вложением средств.

Зачем нужен показатель NPV

Если у вас на примете есть перспективный бизнес-проект, в который вы готовы вложить деньги, советуем рассчитать его чистую приведенную стоимость.

Как рассчитать NPV проекта? Используйте такой порядок действий:

- Оцените денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств.

- Определите стоимость капитала (cost of capital), так как этот показатель станет для вас ставкой дисконтирования.

- Продисконтируйте притоки и оттоки от проекта по ставке, которую вам удалось рассчитать на предыдущем шаге.

- Сложите все дисконтированные потоки – это и будет NPV проекта.

Далее можете принимать решение об инвестициях, но помните: в проект стоит вкладываться при NPV больше нуля, если же этот показатель ниже нуля, лучше отказаться от своей задумки.

На самом деле, все просто – если NPV равен нулю, значит, денежных потоков от проекта хватит, чтобы:

- возместить инвестированный капитал;

- обеспечить доход на этот капитал.

При положительном NPV проект принесет прибыль, и чем выше его уровень, тем выгоднее окажутся вложения в проект.

Кредиторы, то есть люди, дающие деньги в долг, имеют фиксированный доход, поэтому все средства, превышающие этот показатель, остаются акционерам. Если компания решает одобрить проект с нулевым NPV, акционеры сохранят свою позицию – компания станет больше, но акции не поднимутся в цене. При положительном NPV проекта акционеры станут богаче.

NPV позволяет рассчитать, какой из инвестиционных проектов выгоднее, когда их несколько, но компания не имеет средств на реализацию сразу всех. В этом случае приступают к проектам с наибольшей возможностью заработать или с самым высоким NPV.

Сегодня нужно просто рассчитать NPV, чтобы оценить выгодность инвестиционных проектов. Среди достоинств этого показателя аналитики называют:

- четкие критерии принятия решения об инвестировании – первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег с течением времени;

- учет рисков за счет использования различных ставок дисконтирования.

Но не стоит заблуждаться и считать этот показатель абсолютно точным коэффициентом. Нередко сложно корректно рассчитать ставку дисконтирования, особенно когда речь идет о многопрофильных проектах. Также отметим, что при расчете не учитывается вероятность исхода каждого проекта.

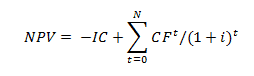

Формула расчета NPV

Как рассчитать чистый дисконтированный доход NPV? Казалось бы, все просто: нужно вычесть из всех притоков денежных средств все оттоки по каждому временному отрезку, после чего привести полученные значения к моменту расчета.

Но рассчитать этот показатель невозможно без формулы:

- IC – сумма первоначальных инвестиций;

- N – число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект;

- t – отрезок времени, для которого необходимо рассчитать чистую приведенную стоимость;

- i – расчетная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CFt – ожидаемый денежный поток (чистый) за установленный временной период.

Пример того, как рассчитать NPV

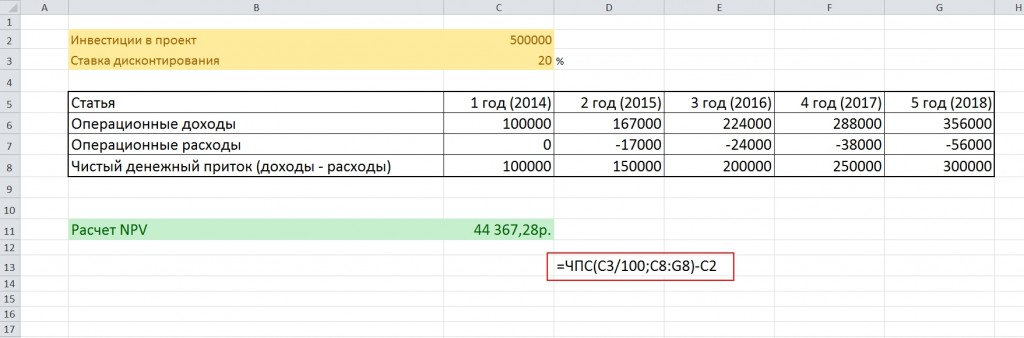

Известно, что в бизнес было инвестировано 500 тыс. рублей.

Ожидаемые доходы (CFt) за 5 лет составят:

- 2014 год – 100 тыс. рублей;

- 2015 год – 150 тыс. рублей;

- 2016 год – 200 тыс. рублей;

- 2017 год – 250 тыс. рублей;

- 2018 год – 300 тыс. рублей.

Ставка дисконтирования равна 20 %.

Рассмотрим, как рассчитать NPV проекта за 5 лет на примере.

Решение задачи:

В первую очередь нужно рассчитать чистые денежные потоки по формуле CFt/(1+r)t,

где CFt – денежные потоки по годам;

r – ставка дисконтирования;

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFt / (1 + r) × t = 100000 / (1 + 0,2)1 = 83 333,33 рублей.

Во второй год этот показатель составит CFt / (1 + r) × t = 150000 / (1 + 0,2)2 = 104 166,67 рублей.

В третий год получится результат CFt / (1 + r) × t = 200000 / (1 + 0,2)3 = 115 740,74 рублей.

В четвертый год чистый денежный поток окажется равен CFt / (1 + r) × t = 250000 / (1 + 0,2)4 = 120 563,27 рублей.

В пятый год – CFt / (1 + r) × t = 300000 / (1 + 0,2)5 = 120 563,27 рублей.

∑CFi / (1 + r) × i = 83333,33 + 104166,67 + 115740,74 + 120563,27 + 120563,27 = 544 367,28 рублей.

Применяем уже упомянутую выше формулу расчета и получаем:

NPV = — 500 000 + 83 333,33 + 104 166,67 + 115 740,74 + 120 563,27 + 120 563,27 = 44 367,28 рублей.

NPV= 44 367,28 рублей.

Напомним: чтобы инвестиции оправдались, итоговый показатель должен быть положительным. В нашем примере он положителен.

Как рассчитать NPV инвестиционного проекта: пошаговая инструкция

- Определите сумму начальных инвестиций.

Часто средства инвестируются, чтобы приносить прибыль в долгосрочной перспективе. Так, строительная компания может приобрести бульдозер и получить возможность заниматься крупными проектами, а значит, больше зарабатывать. У подобных инвестиций всегда есть первоначальный размер.

Допустим, вы владелец ларька и занимаетесь продажей апельсинового сока. Вы собираетесь купить электрическую соковыжималку, чтобы повысить объемы производимого сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции, со временем с их помощью вы заработаете больше. Если изначально правильно рассчитать NPV, то можно понять, стоит ли покупать соковыжималку.

- Решите, какой период времени нужно анализировать.

Приведем еще один пример: обувная фабрика покупает дополнительное оборудование, поскольку стремится расширить производство и заработать больше за конкретный промежуток времени. То есть до тех пор, пока данное оборудование не выйдет из строя. Поэтому чтобы рассчитать ЧДД, нужно представлять себе период, за который вложенные средства смогут окупиться. Этот срок может измеряться в любых единицах времени, но обычно за один временной период принимают один год.

Вернемся к примеру с соковыжималкой – на нее дается гарантия на 3 года. Значит, перед нами три временных периода, так как высока вероятность, что спустя три года соковыжималка выйдет из строя и перестанет приносить дополнительные средства.

- Определите поток платежей в течение одного временного периода.

То есть вам нужно рассчитать поступления средств, которые появляются за счет ваших инвестиций. Поток платежей может быть известным или оценочным значением. Во втором случае компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков для его получения.

Предположим, по вашему мнению, покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год. Это произойдет благодаря сокращению времени, затрачиваемого на производство сока, и затрат на зарплату сотрудников. Тогда поток платежей может быть представлен таким образом: $50 за 1 год, $40 за 2 год, $30 за 3 год.

- Определите ставку дисконтирования.

Существует правило, согласно которому любая сумма в настоящий момент имеет большую ценность, чем в будущем. Сегодня вы можете положить ее в банк, а через какое-то время получить ее с процентами. Иными словами, $10 сегодня стоят больше, чем $10 в будущем, ведь вы можете инвестировать $10 сегодня и получить взамен больше $11. Так как нам нужно рассчитать NPV, необходимо знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Она называется ставкой дисконтирования – для вычисления нужного нам показателя ее надо представить в виде десятичной дроби.

Нередко компании используют средневзвешенную стоимость капитала, чтобы рассчитать ставку дисконтирования. В простых случаях допускается использование нормы доходности по сберегательному счету, инвестиционному счету, пр. Иными словами, счету, на который можно положить деньги под проценты.

В нашем примере, если вы откажитесь от соковыжималки, вы сможете вложить те же средства в фондовый рынок, где заработаете 4 % годовых от вложенной суммы. Тогда 0,04 или 4 % – это ставка дисконтирования.

- Дисконтируйте денежный поток.

Для этого используйте формулу P / (1 + i) × t, где P – денежный поток, i – процентная ставка и t – время. Пока можно не задумываться о начальных инвестициях, но они будут нужны нам при следующих расчетах.

Напомним, что в нашем случае три временных периода, поэтому рассчитать показатель по формуле придется трижды. Так будет выглядеть вычисление ежегодных дисконтированных денежных потоков:

- Год 1: 50 / (1 + 0,04) × 1 = 50 / (1,04) = $48,08;

- Год 2: 40 / (1 +0,04) × 2 = 40 / 1,082 = $36,98;

- Год 3: 30 / (1 +0,04) × 3 = 30 / 1,125 = $26,67.

- Сложите значения дисконтированных денежных потоков и вычтите из результата начальные инвестиции.

У вас получиться рассчитать сумму средств, которую принесут вложенные инвестиции, по сравнению с доходом от альтернативных инвестиций под ставку дисконтирования. Повторим, что если перед вами положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях. И наоборот, если число отрицательное. Но не стоит забывать, что точность результата зависит от того, насколько верно удалось рассчитать будущие потоки денежных средств и ставку дисконтирования.

Чтобы рассчитать NPV в нашем примере, нужно сделать следующее:

48,08 + 36,98 + 26,67 — 100 = $11,73.

- Если NPV – положительное число, проект принесет прибыль.

Вы получили отрицательный результат? Тогда лучше инвестировать средство в другой проект или пересмотреть имеющийся. Если отойти от примеров, то данный показатель позволяет понять, стоит ли в принципе вкладывать деньги в определенный проект.

В нашем примере с соковыжималкой ЧДД = $11,73. Поскольку мы получили положительное число, вы, вероятно, решитесь на покупку.

Подчеркнем, полученная цифра не значит, что за счет соковыжималки вы выиграете всего $11,73. Этот показатель говорит о том, что вы получите сумму на $11,73 больше, чем та, которую вы бы получили, вложив деньги в фондовый рынок под 4 % годовых.

Как рассчитать NPV в «Microsoft Excel»

Можно рассчитать NPV онлайн, но мы хотим проиллюстрировать, как рассчитать NPV в «Microsoft Excel». Для этого заведем уже знакомый нам пример в таблицы.

В «Microsoft Excel» есть формула, которая рассчитывает чистую приведенную стоимость. Для этого вам нужно знать ставку дисконтирования (указывается без знака «проценты») и выделить диапазон чистого денежного потока. Вид формулы такой: = ЧПС (процент; диапазон чистого денежного потока) — инвестиции.

На создание подобной таблицы уходит не больше 3-4 минут, то есть благодаря «Microsoft Excel» вы сможете рассчитать необходимое значение гораздо быстрее.

Возможные сложности при расчете NPV

При работе с NPV мало знать, что это такое и как рассчитать, нужно также представлять пару важных тонкостей.

Начнем с того, что данный показатель трудно объяснить тем, кто не занимается финансами.

Фразу «дисконтированная стоимость будущих денежных потоков» нелегко заменить при общении на «нефинансовом» языке. Однако этот показатель стоит того, чтобы потратить силы на его объяснение. Любая инвестиция, которая проходит тест ЧДД, повышает акционерную стоимость. И наоборот, инвестиции, которые этот тест не прошли, точно нанесут урон компании и акционерам.

Также менеджеры не должны забывать: чтобы рассчитать NPV, нужно основываться на нескольких предположениях и оценках. Иными словами, расчет может быть субъективен и содержать ошибки. Можно снизить риски, дважды проверив свои оценки и сделав анализ чувствительности после первоначального расчета.

Ошибочные оценки сильно скажутся на конечных результатах расчета – все они могут возникнуть в трех случаях:

- Первоначальные инвестиции. Вы знаете, в какую сумму обойдутся проект или расходы? При покупке оборудования по фиксированной цене такой риск отсутствует. Но если вы обновляете свою ИТ-систему, и ваши затраты на персонал зависят от сроков и этапов проекта, а также вы собираетесь делать предполагаемые закупки, суммы оказываются достаточно условными.

- Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку, чтобы рассчитать будущие доходы, но может быть так, что на третьем году проекта процентные ставки будут расти, а стоимость ваших средств увеличится. То есть ваши доходы за этот год окажутся менее ценными, чем вы планировали.

- Прогнозируемые результаты проекта. Именно здесь финансовые аналитики часто ошибаются в оценке, когда решают рассчитать NPV и PI. Вам важно быть уверенными в прогнозируемых результатах вашего проекта. Обычно прогнозы оптимистичны, ведь люди хотят делать проект или закупать оборудование.

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

- Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP,PaybackPeriod)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыл (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться.

Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора “тяжелых” инвестиционных проектов.

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта.

ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV | Инвестиционный проект, имеющий отрицательное значение NPV следует исключить из рассмотрения |

| NPV=0 | Инвестиционный проект обеспечит уровень безубыточности, когда все доходы равны расходам |

| NPV>0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: “Как рассчитать чистый дисконтированный доход для бизнес плана”

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

Достоинства и недостатки внутренней нормы доходности IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR < WACC | Такой проект будет создавать отрицательный дисконтированный денежный поток в будущем |

– ) не отражен абсолютный рост стоимости инвестиционного проекта;

– ) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: “Как рассчитать внутреннюю норму доходности для бизнес плана”

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Источник: oroalbero.ru