В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:

Предварительная (оценка жизнеспособности, реализуемости проекта);

Факторная (укрупненный расчет стоимости, предварительная смета);

Приближенная (сметно-финансовый расчет);

Окончательная (сметная документация).

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

оборудование (покупка, взятие в аренду, лизинг);

приспособления, устройства и производственные мощности;

Бюджетирование проекта в MS Project Pro

рабочий труд (штатные сотрудники, нанятые по контракту);

расходные товары (канцелярские принадлежности и т. д.);

обучение, семинары, конференции;

перевозки и т. д.

Все затраты можно классифицировать как:

прямые и накладные расходы;

повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

постоянные и переменные по признаку зависимости от объема работ;

плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1.Определение потребностей работы в ресурсах.

2.Разработку сетевой модели.

3.Разработку структуры разбиения работ .

4.Оценку затрат в разрезе структуры разбиения работ.

5.Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6.Выработку основного направления действий.

7.Оценку затрат для каждого элемента СРР.

8.Согласование базовых затрат с высшим уровнем управления

9.Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Как управлять стоимостью проекта?

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

бюджетные затраты (сметная стоимость работ, распределенная во времени);

фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат.

В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

политику оплаты счетов в организации;

период поставки основного оборудования;

график выполнения работ по субконтрактам;

влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

1.3 Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 3.),

Рис. 3. Столбчатая диаграмма кумулятивных затрат

5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 4),

Рис.4. Линейная диаграмма распределенных во времени кумулятивных затрат

6) круговых диаграмм структуры расходов (рис. 5) и пр.

Рис. 5. Круговая диаграмма структуры расходов

Форма представления бюджетов зависит от:

цели создания документа;

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов.

В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных

Планирование и подбор команды проекта, разработка системы управления.

Планирование качественных показателей.

Качественные показатели дают представление о результативности работы предприятия и степени эффективности использования материальных, трудовых и финансовых ресурсов.

Группа качественных показателей включает три подгруппы:

1) показатели эффективности хозяйственной деятельности предприятия (рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др.);

2) показатели оценки финансового положения предприятия, которые характеризуют структуру его капитала, зависимость от привлеченных источников, эффективность использования собственных и заемных средств, уровень платежеспособности предприятия, его финансовую устойчивость;

3) показатели конкурентоспособности предприятия, которые могут включать самые различные критерии (доля предприятия на рынке, качество товаров, имидж предприятия, степень развития рекламы, сбытовые возможности и др.).

В зависимости от формы выражения показатели подразделяются на абсолютные и относительные. Абсолютные показатели устанавливаются в натуральных или денежных измерителях, а относительные отражают соотношение каких-либо двух абсолютных параметров и определяются в процентах, коэффициентах или индексах.

Абсолютные показатели подразделяются на натуральные и стоимостные.

Натуральные показатели устанавливаются в определенных физических единицах измерения: количество предприятий, число мест на предприятиях общественного питания, выпуск кулинарной продукции (тыс. блюд, тонн полуфабрикатов, кондитерских изделий), оснащенность оборудованием, количество товарных партий, число ассортиментных позиций и др.

Наиболее важные параметры деятельности торговых предприятий устанавливаются в стоимостных показателях, т.е. в денежном выражении: розничный товарооборот, оборот по продукции собственного производства на предприятиях общественного питания, доходы, издержки, прибыль, товарные запасы, финансовые показатели.

Все показатели, применяемые на уровне торгового предприятия, образуют единую систему, которая отражает неразрывную совокупность взаимосвязанных и соподчиненных торгово-хозяйственных процессов по реализации товаров и предоставлению услуг. Эту взаимосвязь необходимо учитывать в планировании, так как она соответствует объективной основе формирования плановых показателей и определяет

последовательность их расчета. Например, чтобы обосновать плановый объем товарооборота, надо знать предстоящие условия торговой деятельности, обеспеченность предприятия трудовыми, материальными и финансовыми ресурсами, условия его товароснабжения и т.п. В свою очередь, величину доходов и издержек обращения можно прогнозировать только в соответствии с заданным объемом товарооборота, а планирование прибыли предполагает предварительный расчет всех основных параметров, характеризующих торгово-хозяйственную деятельность предприятия.

Источник: poisk-ru.ru

Управление стоимостью проекта

Бюджет проекта 2 Не путать со сметой — перечнем доходов и расходов, структурированным по статьям (разделам). представляет собой распределение статей расходов и доходов по периодам времени (например по дням, месяцам, кварталам). Процесс формирования, учета и контроля выполнения бюджетов называется бюджетированием.

Элементами процесса бюджетирования являются: структура расходов и доходов; распределение расходов и доходов во времени; структура центров ответственности и распределение ответственности между ними за статьи доходов и расходов; процессы планирования , учета и контроля, которые предусматривают сбор и интеграцию плановой и фактической информации по центрам ответственности. Распределение ответственности за статьи доходов и расходов выполняется путем построения матрицы ответственности за статьи затрат (таблица 6.1). Статьи затрат определяются по классификации доходов и расходов, принятой в компании; центры ответственности определены на основании организационной структуры проекта. Каждый проект имеет свои статьи доходов и расходов, некоторые проекты имеют только расходные статьи бюджета. Структура статей расходов включает прямые затраты , структурируемые по ИСР , и затраты на накладные расходы проекта.

Разработка бюджета расходов — процесс назначения оценок стоимости всем операциям проекта, результатом которого является создание базового плана по стоимости проекта [ 12 ] . Бюджет расходов содержит объединенные оценки стоимости отдельных плановых операций или пакетов работ . Процесс разработки бюджета расходов включает в себя процесс разработки бюджета для непредвиденных обстоятельств, куда закладывают ожидаемые значения воздействия всех идентифицированных рисков. Ожидаемое значение рассчитывается на основе оптимистичной, пессимистичной и наиболее вероятной оценок величины риска . В бюджет расходов следует включить управленческий резерв — деньги, предусмотренные в бюджете проекта на неидентифицированные риски.

| Статья затрат | Центр ответственности (подразделения) | |||||||||

| 1000 | 1100 | 1110 | 1120 | 1200 | 1210 | 1220 | ____ | ____ | ____ | |

| Заработная плата персонала проекта | ||||||||||

| Оплата услуг связи | ||||||||||

| Командировочные расходы | ||||||||||

| Аренда помещения | ||||||||||

| Амортизация оборудования | ||||||||||

Входы процесса разработки бюджета расходов

Бюджет расходов строится на основе следующей информации [ 9 ] .

Описание содержания проекта содержит ограничения по расходованию средств в рамках сметы расходов.

Иерархическая структура работ определяет взаимоотношения между всеми элементами проекта и результатами проекта.

Словарь ИСР содержит подробное описание работы для каждого элемента ИСР .

Оценка стоимости операции является результатом процесса оценки стоимости и представляет количественную оценку примерной стоимости ресурсов, необходимых для выполнения плановых операций.

Расписание проекта содержит плановые даты начала и окончания плановых операций, контрольных событий расписания, пакетов работ, планируемых пакетов работ и контрольных счетов проекта, что позволяет суммировать затраты за календарные периоды при выставлении счетов за эти расходы.

Календари ресурсов. Сводный календарь ресурсов проекта документирует рабочие и нерабочие дни, определяющие даты, на которые данный ресурс может быть активным или не задействован.

План управления стоимостью, входящий в план управления проектом , и другие вспомогательные планы используются при разработке бюджета расходов .

Инструменты и методы, используемые для разработки бюджета расходов

Суммирование стоимости — процесс объединения стоимостных оценок отдельных плановых операций в группы по пакетам работ в соответствии с ИСР , с последующим объединением в элементы более высоких уровней также согласно ИСР до получения оценки стоимости всего проекта.

Анализ резервов — процесс определения размеров резерва на непредвиденные обстоятельства и управленческого резерва. Управленческие резервы на непредвиденные обстоятельства не входят в базовый план по стоимости проекта, а включаются в бюджет проекта . Они не распределяются по проекту, как бюджет, и поэтому не учитываются при расчете освоенного объема.

Параметрическая оценка (описана выше).

Согласование объемов финансирования. Резкие колебания объемов периодических расходов нежелательны для деятельности любой организации. В связи с этим возникает необходимость в согласовании объемов расходуемых средств по проекту с объемами финансирования, установленными Заказчиком или Исполняющей организацией.

Расписание выполнения работ и порядок выплат должны быть согласованы. Изменение расписания может повлиять на порядок распределения ресурсов. Если при разработке расписания расходуемые средства выступали в качестве ограничивающего ресурса, то необходим повторный анализ расписания и внесение в него необходимой корректировки. Результатом плановых итераций является базовый план по стоимости .

Разработка бюджета расходов: выходы

Базовый план по стоимости — распределенный по времени бюджет, используемый для мониторинга и контроля исполнения стоимости проекта. Он разрабатывается путем суммирования оценок стоимости расходов по периодам времени и обычно имеет вид S-кривой. Базовый план по стоимости является элементом плана управления проектом . Проекты, особенно крупные, могут иметь несколько базовых планов по стоимости, отражающих разные аспекты процесса исполнения стоимости: расходы, входящие платежи, выполненную стоимость. Разработка базового плана по стоимости может быть выполнена по следующим шагам:

- Сбор исходной информации, к которой относится оценка стоимости , ИСР , расписание проекта .

- Определение типа базового плана стоимости и статей расходов. Определяющим фактором при выборе типа является характер и размер проекта. Список статей расходов зависит от типа базового плана. В таблице 6.2 приведен список статей доходов и расходов в зависимости от типа плана.

- Заработная плата персонала проекта.

- Выплаты подрядчикам.

- Закупка оборудования.

- Аренда помещения под проектный офис.

- Транспортные расходы.

- Оплата за услуги связи (телефон, Интернет)

- разработка технического задания;

- реализация проектных решений;

- тестирование интеграционных сценариев тестирования;

- разработка документов Системы;

- разработка Материалов Обучения;

| Зарплата управленческого персонала | Согласно рабочему расписанию | 1 месяц | Политика компании |

| Зарплата консультантов | Согласно рабочему расписанию | 1 месяц | Политика компании |

| Оплата услуг связи | Согласно договору на услуги связи | 1 неделя | |

| Аренда помещения | Согласно договору об аренде | 1 неделя |

Требования к финансированию проекта формируются на основании базового плана стоимости и представляют сумму средств, указанных в базовом плане по стоимости, и резерва на непредвиденные обстоятельства.

Источник: intuit.ru

Планирование, бюджетирование и контроль исполнения инновационных проектов

Процессы управления проектами (УП) связаны результатами — результат выполнения одного становится исходной информацией для другого. Повторение при проектировании на разных фазах инновационного проекта помогает контролировать актуальность выполнения проекта. Особенностью современных инновационных проектов является то, что позитивные и негативные тенденции становятся все более ощутимыми уже на ранних стадиях жизненного цикла. Внимание по достижению основных контрольных точек сосредотачивается на демонстрируемых результатах. Итерационный процесс позволяет избежать поздних крупных неудач в проекте за счет постоянной интеграции, разрешать риски на ранних стадиях, избегать повторов в работе.

При планировании (Planing) полученная информация и ее полезность должны соизмеряться с целями инновационного проекта. Необходимо различать цели проекта и цели продукта проекта, под которым понимается инновационная продукция (или услуги), созданная или произведенная в результате исполнения проекта.

Цели продукта — это свойства и функции, которыми должна обладать продукция проекта. Цели проекта — это работа, которую нужно выполнить для производства продукта с заданными свойствами. В ходе исполнения проекта эти процессы многократно повторяются. Изменениям могут подвергнуться цели проекта, его бюджет, ресурсы и т.д.

Кроме того, планирование проекта — это не точная наука. Различные команды проекта могут разработать различные планы для одного и того же проекта. А пакеты управления проектами могут составить различные расписания выполнения работ при одних и тех же исходных данных [1].

Конкретная структура планов, применяемых на разных уровнях и стадиях планирования проекта, зависит от стандартов и подходов, принятых в отрасли и в организациях, осуществляющих проект. Например, в строительной индустрии в проектную документацию входят сметная документация, поставляемая заказчиком и детализируемая исполнителями, стройгенплан объекта, организационно-технологические схемы возведения объектов, графики выполнения работ и поступления на объект строительных материалов. В промышленных проектах в основе календарных графиков работ лежит конструкторская и технологическая документация, в информационных проектах — спецификация системы.

- концептуальный план;

- стратегический план реализации проекта;

- тактические (детальные) планы.

Отметим, что разные уровни управления в организации в разной степени вовлечены в разработку данных планов.

- Договорные требования.

- Описание доступных ресурсов.

- Оценочные и стоимостные модели.

- Документация по аналогичным разработкам.

Хотя планирование и является итеративным процессом, существует логическая последовательность шагов разработки плана инновационного проекта, которая составляет цикл планирования.

Для руководства инновационного проекта ответа необходимо ответить на некоторый обобщенный вопрос (табл. 1) [2].

Таблица 1. Последовательность шагов целеполагания

| Шаг | Содержательная сущность шага |

| Разработка концепции и целей проекта | Почему? |

| Построение ИСР | Что? |

| Построение ОСРР Назначение ответственных |

Кто? |

| Анализ стоимостной информации Разработка бюджета |

Сколько это будет стоить? |

Может существовать обратная связь для последних четырех шагов, которая отображает необходимость актуализации плана. В действительности процесс планирования не является строго последовательным. Например, ключевые вехи обычно определяются требованиями заказчика в самом начале программы.

При контроле разработчик плана может обнаружить, что эти вехи не могут быть достигнуты и поэтому должны быть заново проведены переговоры с заказчиком. Кроме того, детальные вехи (для рабочих групп и отдельных исполнителей) могут устанавливаться по ходу выполнения проекта. Аналогично, основные ресурсы (руководство проекта, ключевые исполнители) назначаются на ранних стадиях проекта, а специфические — определяются и назначаются на более поздних стадиях.

Кроме перечисленных основных шагов процесса планирования, руководство проекта должно определить процессы управления проектом, провести идентификацию рисков и вероятностей; сформулировать планы управления изменениями, организовать процедуры оптимизации, обзора, одобрения и документирования плана проекта [3].

Работа по планированию и контролю календарного плана не заканчивается с завершением собственно стадии планирования, когда подготовлен план проекта. После выполнения необходимых процедур утверждения плана, начинается стадия его выполнения, и, соответственно, начинают использоваться методы и инструменты планирования, необходимые для контроля и выполнения оценок текущего состояния работ.

Как только начинают поступать фактические данные о ходе работ по инновационному проекту, у менеджера возникает необходимость сравнивать фактический ход работ с планом, определять важные расхождения и производить обновление плана по мере необходимости. Методика планирования, основанная на анализе достигнутых результатов, обеспечивает возможность получения необходимых оценок. Процедура актуализации плана на любой стадии проекта может включать все основные шаги планирования, начиная с разработки ИСР для генерации новых вариантов комплекса работ, исходя из изменившихся представлений о проекте и условиях его выполнения.

Построение иерархической структуры работ (ИСР) устанавливает связи между планом проекта и потребностями заказчика, обычно представленными в виде функциональных спецификаций или описания работ.

- Объяснить, за счет каких работ будет достигнута каждая из определенных в проекте целей

- Проверить, все ли цели отражены в плане проекта

- Создать эффективную структуру отчетности

- Указать на соответствующем уровне детализации ключевые результаты, которые должны быть ясно отражены в сети и календарном плане

- Указать менеджеров, ответственных за достижение ключевых результатов, и тем самым гарантировать, что достижение всех результатов будет контролироваться

- Обеспечить членам команды понимание их роли в контексте общей работы по выполнению проекта.

Разработка ИСР может проводиться или методом сверху-вниз или методом снизу-вверх, или с одновременным использованием обоих подходов. Это итерационный процесс, наиболее эффективно проводимый с использованием методики «мозгового штурма», осуществляемой членами проектной команды. ИСР должна полностью «накрывать» все цели проекта.

Уровень детализации спецификаций может различаться достаточно широко. Процесс планирования может начинаться при готовых детальных технических спецификациях, или при наличии контракта, с описанными основными и обеспечивающими видами подрядных работ. В других ситуациях, однако, на этапе планирования может быть доступна только функциональная спецификация или требования к работам в самом общем виде. В любом случае планирующая группа должна использовать метод ИСР для структуризации проекта и получения конкретных результатов деятельности (конечных продуктов).

Наиболее важным при разработке ИСР является построение такой иерархической структуры проекта, которая бы позволяла эффективно поддерживать процедуры сбора информации о выполнении работ и отображать результаты в информационной управленческой системе для обобщения графиков работ, стоимости, ресурсов, и дат завершения.

Как основа для организации связей, ИСР является эффективной графической технологией. Как основа для информационной управленческой системы, ИСР позволяет обобщать информацию по графикам и датам завершения работ, ресурсам и стоимости для рассмотрения руководством соответствующего уровня.

- компоненты продукции проекта;

- функциональные элементы деятельности;

- этапы жизненного цикла проекта;

- элементы организационной структуры.

В отдельности, каждый подход имеет свои слабые и сильные стороны. В структуре, построенной по функциональному принципу, делается акцент на видах деятельности и отдельных работах; правда, при этом снижается видимость ключевых конечных продуктов как таковых. Подход к структуризации на основе структуры продукта, имеет обратную тенденцию.

На практике наилучшим подходом является разработка комбинированной структуры, с использованием смешанного подхода. Искусство разбивки проекта состоит в умелом соединении трех различных структур — процесса, продукта и организации в единую структуру проекта. Структура, построенная таким образом, может отображать структуру продукта на верхних уровнях, и переходить к структурам, отображающим специфические работы на нижних уровнях, что позволяет перейти к схеме определения ответственных за отдельные виды работ. Такой подход позволяет, фокусируя внимание на конечных продуктах проекта, обеспечить разбиение, удобное для построения структуры ответственности за конкретные работы [2].

Возможно существование задач, которые не попадают под контроль менеджера проекта — например, задачи, обеспечивающиеся и контролируемые заказчиком. Такие задачи, хотя и являются внешними по отношению к проекту, но могут накладывать определенные ограничения на его задачи. Для учета подобных ограничений внешние задачи также могут быть включены в ИСР в качестве определенной категории внешних работ.

Рисунок 1 иллюстрирует смешанный подход к построению ИСР, предусматривающий структуризацию по продукту на верхних уровнях разбиения и функциональную структуризацию на нижнем уровне.

Рис. 1. Пример ИСР, построенной с использованием смешанного подхода к структуризации [1].

Разработчики могут использовать и другие критерии для разбиения работ, например, разбиение по секторам рынка (географическое деление, деление по типам пользователей). Однако на практике, если такие подходы используются в качестве основного принципа структуризации при построении ИСР, часто возникают трудности из-за избыточного усложнения структуры. Более эффективно разработчик может применять данные критерии при построении структурной схемы организации.

-

Каждый элемент должен быть описан и иметь уникальный идентификатор. Названия элементов на каждом уровне должны отражать критерий разбиения работ, а на нижних уровнях — действия, связанные с производством конечного продукта этого уровня. Например, при использовании функционального критерия разбиения работ, элементы ветви, связанной с разработкой, могут иметь в названии метку «разработка», а элементы ветви, связанной с производством, метку «производство». На уровнях, отображающих деятельность, связанную с конечными продуктами, название должно отражать вид действия, связанного с продуктом, используя четкую последовательность глагол-существительное, например, «установка сетевого кабеля».

- пропуск стадии структуризации проекта и переход непосредственно к поиску и решению проблем проекта;

- использование только функций, фаз, или организационных подразделений вместо конечных продуктов или используемых ресурсов;

- непонимание того, что структура разбивки должна охватывать весь проект (обычно — неучет начальной и конечной фаз проекта);

- неучет того, что элементы структуры не должны повторяться;

- отсутствие интеграции структуры проекта с системой ведения бухгалтерских счетов в компании;

- излишняя или недостаточная детализация;

- невозможность компьютерной обработки результатов структуризации — планов проекта из-за ошибок формального характера (каждый уровень или элемент плана должен быть определенным образом закодирован);

- неучет «неосязаемых» конечных продуктов, таких как услуги, информационное, или программное обеспечение.

ИСР является основой для понимания членами команды структуры и взаимозависимости основных элементов деятельности по проекту. Однако, работа может быть выполнена только в процессе согласованной деятельности отдельных людей или организаций. Структурная Схема Организации (ССО) и Матрица Ответственности являются двумя инструментами, призванными помогать менеджеру в создании сильной команды.

ССО является описанием организационной структуры, необходимой для выполнения работ, определенных в ИСР. Целью ССО является определение комплекса исполнителей для работ детального уровня ИСР. Таким образом, состав работ во многом определяет форму организационной структуры.

Хотя связь между работами ИСР и элементами организационной структуры на практике никогда не бывает такой же ясной, как на диаграмме, важно, чтобы структура ответственности была четко определена.

Матрица ответственности обеспечивает описание и согласование структуры ответственности за выполнение работ. Она предоставляет формат для назначения подразделениям ответственности за реализацию каждого из элементов проекта, с указанием роли каждого из подразделений в выполнении той или иной работы. Данная матрица содержит список детальных работ ИСР по одной оси, список подразделений и исполнителей, принимающих участие в выполнении работ по другой оси, элементами матрицы являются коды видов деятельности (из заранее определенного списка).

Количество видов ответственности может быть различным, в зависимости от специфики проекта и его организации, но в любом случае рекомендуется ограничиться небольшим набором легких для описания и понимания видов участия в выполнении работ. Например, наиболее важную роль в выполнении любой детальной работы играет непосредственно ответственный за ее выполнение, но в матрице должны быть отображены и те люди или организации, которые обеспечивают поддержку работ непосредственного исполнителя, а также те, кто будут осуществлять оценку и приемку работ.

Матрица может также отображать виды ответственности конкретных руководителей за те или иные работы. Кроме того, в матрице могут быть отображены роли людей, не задействованных непосредственно в проекте, но которые могут оказывать поддержку работе команды.

Тщательно подготовленная и продуманная матрица часто является тем инструментом, который обеспечивает успешную поддержку проекта как в рамках команды проекта, так и внешними организациями (например, заказчиком).

В табл. 2. показан пример матрицы ответственности. Роли в примере указывают вид участия подразделения в работе: О — Ответственный исполнитель, И — Исполнитель, П — Приемка работ, К — Консультации.

Таблица. 2. Матрица ответственности

| Исполнители | ||||

| Задачи | Менеджер проекта | Администратор проекта | Планово-финансовый отдел | Отдел сбыта |

| Согласование целей | О | К | ||

| План по вехам | О | И | К | |

| Бюджет проекта | О | И | К | |

| План проекта | П | О | ||

| Утверждение плана | О | К | К | |

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [2]. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

На различных фазах и стадиях инновационного проекта разрабатываются соответствующие виды бюджетов. Точность и назначение этих видов бюджетов приведены в таблице 1.

Таблица 3. Виды бюджетов инновационного проекта

| Стадии проекта | Виды бюджетов | Назначение бюджетов | Погрешность |

| Концепция проекта | Бюджетные ожидания | Предварительное планирование платежей и потребности в финансах | 25-40% |

| Обоснование инвестиций | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств | 15-20% |

| Технико-экономическое обоснование | |||

| Тендеры, переговоры и контракты | Уточненный бюджет | Планирование расчетов с подрядчиками и поставщиками | 8-10% |

| Разработка рабочей документации | Окончательный бюджет | Директивное ограничение использования ресурсов | 5-8% |

| Реализация проекта | Фактический бюджет | Управление стоимостью (учет и контроль) | 0-5% |

| Сдача в эксплуатацию | |||

| Эксплуатация | |||

| Завершение проекта |

Бюджетирование является планированием стоимости, т.е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде [3]:

1. Календарных план-графиков затрат (см. рис.1)

2. Матрицы распределения расходов

3. Столбчатых диаграмм затрат

4. Столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис.2)

5. Линейных диаграмм распределенных во времени кумулятивных затрат (рис.3)

6. Круговых диаграмм структуры расходов (рис.4) и прочее.

- Потребителя документа,

- Цели создания документа,

- Сложившихся стандартов,

- Интересующей информации.

- Предварительные (оценочные),

- Утвержденные (официальные),

- Текущие (корректируемые),

- Фактические.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные, имевшие место быть цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов.

Анализ плана означает определение того, удовлетворяет ли составленный план исполнения проекта предъявляемым к проекту требованиям и ожиданиям участников проекта. Он выражается в оценке показателей плана командой и другими участниками проекта.

На стадии планирования результатом анализа плана может быть принятие решения о необходимости изменения начальных условий и составления новой версии плана, либо принятие разработанной версии в качестве базового плана проекта, который в дальнейшем служит основой для измерения исполнения. Анализ плана не выделяется в качестве отдельной группы процессов, а включается в группу процессов планирования, делая эту группу процессов по своей природе итеративной.

Под реализацией (Executing) подразумеваются процессы реализации составленного плана. Процессы исполнения инновационного проекта можно подразделить на основные и вспомогательные [5].

К основным процессам исполнения можно отнести сам процесс исполнения плана проекта.

- Распределение информации (Information Distribution) — подготовка и распределение необходимой для участников проекта информации с требуемой периодичностью;

- подтверждение качества (Quality Assurance) — регулярная оценка исполнения проекта с целью подтверждения соответствия принятым стандартам качества;

- подготовка предложений (Solicitation) -сбор рекомендаций, отзывов, предложений, заявок и т.д.;

- выбор поставщиков (Source Selection) — оценка предложений, выбор поставщиков и подрядчиков и заключение контрактов;

- контроль контрактов (Contract Administration) — контроль исполнения контрактов поставщиками и подрядчиками;

- развитие команды проекта (Team Development) — повышение квалификации участников команды проекта.

Управление исполнением проекта — это определение и применение необходимых управляющих воздействий с целью успешной реализации проекта [4].

- представление отчетности об исполнении (Performance Reporting) — сбор и распределение информации об исполнении проекта, анализ исполнения проекта;

- общее управление изменениями (Overall Change Control) — определение, согласование, утверждение и принятие к исполнению корректирующих воздействий и координация изменений по всему проекту.

Исполнение проекта должно регулярно измеряться и анализироваться для того, чтобы выявить отклонения от намеченного плана, идентифицировать и оценить их влияние на проект.

Регулярное измерение параметров инновационного проекта и идентификацию возникающих отклонений следует проводить по всем параметрам, входящим в план проекта.

Процессы анализа исполнения инновационного проекта предназначены для оценки состояния и прогноза успешности исполнения проекта согласно критериям и ограничениям, определенным на стадии планирования. Для большинства проектов в число основных ограничений и критериев успеха входят цели, сроки, качество и стоимость работ проекта (рис.5) [4].

В результате анализа либо принимается решение о продолжении исполнения проекта по намеченному ранее плану, либо определяется необходимость применения корректирующих воздействий.

Процессы анализа исполнения инновационного проекта также можно подразделить на основные и вспомогательные [5].

- анализ сроков — определение соответствия фактических и прогнозных сроков исполнения операций проекта директивным или запланированным;

- анализ стоимости — определение соответствия фактической и прогнозной стоимости операций и фаз проекта директивным или запланированным;

- анализ качества — мониторинг результатов с целью их проверки на соответствие принятым стандартам качества и определения путей устранения причин нежелательных результатов исполнения качества инновационного проекта;

- подтверждение целей- процесс формальной приемки результатов инновационного проекта его участниками (инвесторами, потребителями и т.д.).

- оценку исполнения — анализ результатов работы и распределение проектной информации с целью снабжения участников проекта данными о том, как используются ресурсы для достижения целей проекта;

- анализ ресурсов — определение соответствия фактической и прогнозной загрузки и производительности ресурсов запланированным, а также анализ соответствия фактического расхода материалов плановым значениям.

Если исполнение инновационного проекта происходит в соответствии с намеченным планом, то управление фактически сводится к исполнению — доведению до участников проекта плановых заданий и контролю их реализации. Эти процессы включены в процессы исполнения.

Если в процессе реализации возникли отклонения, анализ которых показал, что необходимо определение и применение корректирующих воздействий, то в этом случае требуется найти оптимальные корректирующие воздействия, скорректировать план оставшихся работ и согласовать намеченные изменения со всеми участниками инновационного проекта.

1. A Guide to the Project Management Body of Knowledge (PMBOK), PMI, 2000

2. Andersen E, Grude K, Haug T, Turner J, Goal Directed Project Management, Kogan Page, 1995.

3. Morris P, Managing Project Interfaces — Key Points for Project Success, Project Management Handbook, edited by D. Cleland and W. King, Van Nostrand Reinhold, 1988.

4. The Implementation of Project Management: The Professional Handbook, Wesley, 1991.

5. Badiru A, Whitehouse G, Computer Tools, Models and Techniques for Project Management, TAB Professional and Reference Books, 1989.

Романова М.В. к.э.н., PMP (IPMA),

доцент Государственного Университета Управления

Источник: www.src-master.ru

Корпоративная система управления: бюджетирование и управление проектами

Комментарий эксперта ITeam:Вопросы интеграции процессов финансового управления и управления проектами встают сегодня перед каждым предприятием, которое инвестирует средства в собственное развитие. Следует определиться, какие финансовые показатели будут отслеживаться на стратегическом уровне (например, отдача на инвестиции или свободный денежный поток), а какие на тактическом уровне в контуре бюджетного управления. Четкое разграничение понятий жизненного цикла проекта и жизненного цикла продукта проекта поможет не только в распределении ответственности за конечный результат, но и в правильном построении системы финансового управления инвестиционными проектами.

Старший консультант консалтинговой компании ITeam

Сергей Бежин

Введение

На сегодняшний день термины “управление проектами” и “бюджетирование” уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик ” это постановка эффективной системы управления организацией. Управлять, – значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения [2].

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации ” бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляется планирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Бюджетирование и управление проектами: что первично”

При внедрении методик бюджетирования и управления проектами важно учитывать, что универсальных правил, процедур и методов, описанных в литературе или нормативных актах, быть не может. Каждая организация в какой-то степени уникальна, поэтому процесс внедрения методик бюджетирования и управления проектами ” это процесс сугубо творческий. Одним из самых явных и ключевых отличительных признаков является тип организации. Различают следующие основные типы организаций:

- Функциональные

- Матричные

- Смешанные

- Проектные

В функциональных организациях с единой структурой и формальной иерархией контроля согласно функциям, где ресурсы планируются и распределяются в соответствии с линиями руководящей ответственности, в основном создаются бюджеты с формальной функциональностью на основе подразделений организации. В проектных организациях, в которых планирование и распределение ресурсов происходит по проектам и программам общий бюджет организации составляется на основании бюджетов проектов. В организационных же структурах матричного типа бюджетирование осуществляется как по проектам, так и по функциональной структуре организации.

В данном докладе мы не будем подробно останавливаться на особенностях систем бюджетирования функциональных организаций, так как они достаточно подробно описаны в [6, 7]. Доклад посвящен бюджетированию в проектно-ориентированных и матричных организациях.

Для проектно-ориентированных и матричных организаций нельзя сказать какая система важнее или первичнее: бюджетирование или управление проектами. Процесс планирования является итеративным процессом, поэтому выходные данные одной системы являются входными данными другой и наоборот. На основании данных по планированию работ проекта, формируются бюджеты, на основании бюджетов корректируются планы работ и ресурсов. Из вышеизложенного можно сделать вывод, что совместное применение современных методик бюджетирования и многопроектного управления является гибким инструментом управления организацией в целом. В результате создания систем управления организацией, обеспечивающих гибкое многопроектное управление и бюджетирование как каждого отдельного проекта организации, так и всей их совокупности, становится возможным:

- оперативное реагирование на изменения в конъюнктуре рынка и изменяющиеся желания потребителей;

- наиболее точное определение влияния каждого проекта на текущее и прогнозное финансовое состояние организации;

- сведение в единый финансовый баланс множества финансовых потоков по проектам организации;

- формирование традиционных годовых бюджетов с учетом всех проектов, ведущихся в организации;

- ориентация финансовой политики организации на решение конкретных задач;

- объединение бизнес-процессов управления проектами и финансового планирования;

- повышение эффективности процедур финансового контроля проектов;

- эффективное перспективное планирование проектов с учетом текущей и прогнозной финансовой информации организации;

- построение четкой модели интеграции стратегических целей компании, реализуемых в проектах, с информацией о текущем финансовом состоянии организации и бюджетного планирования.

Бюджетирование проектов

Как уже было сказано, большинство организаций постепенно приходит к пониманию необходимости совместного использования систем бюджетирования и управления проектами. Но применимы ли методы традиционного бюджетирования для проектно-ориентированных и матричных организаций. При традиционном формировании бюджетов на основе календарного или финансового года создается искусственный временной предел. При управлении проектами бюджет должен составляться на проект в целом (а это может быть и 10 лет, и больше), поэтому традиционные инструменты бюджетирования неприменимы для проектных организаций. Неизменным остается принцип формирования бюджета по центрам затрат, однако если в функциональной организации центры затрат ” это подразделения или отделы компании, то в проектной организации центрами затрат могут быть уровни структуры декомпозиции работ (WBS), ответственные или те же подразделения и отделы.

Под бюджетированием проекта понимается определение стоимостных показателей выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [Шапиро]. Пример формирования бюджета проекта приведен на рисунке 1:

Рисунок 1. Пример формирования бюджета проекта

Бюджет проекта включают в себя суммарные оценочные затраты, необходимые для реализации проекта. Прежде чем приступать к реализации проекта, необходимо определить требования по объемам работ и требования к бюджету. Оба эти фактора являются крайне важными, поскольку представляют собой целевой план, с которым сравнивается выполнение проекта. В течение всего жизненного цикла проекта необходимо контролировать финансирование, сравнивать его с планом и при необходимости вносить поправки и изменения. По окончании проекта определяется освоение затрат, для чего фактические затраты сравниваются со значениями, заложенными в бюджете.

Перед руководством проекта всегда стоит задача выполнения проекта в срок, в рамках установленного бюджета и с надлежащим качеством. В связи с ограниченностью бюджета проекта, с неизбежностью возникают конфликты между подразделениями, вовлеченными в реализацию проекта, за финансовые ресурсы. На более высоком уровне иерархии организации возникают конфликты между проектами и группами проектов.

В условиях рынка именно система бюджетирования проекта становится основой его планирования. Вся система планирования проекта должна строится на основе бюджетирования, т.е. все затраты и результаты должны иметь строго финансовое выражение. Планирование состава работ проекта и финансовое планирование (бюджетирование) проекта ” это две части единого целого, две ортогональных системы. Когда бюджет сочетается со сроками, он служит программой для выполнения работ и предоставляет наиболее важный инструмент управления проектами. Если само по себе планирование работ проекта необходимо для того, чтобы четко представлять какие ресурсы, в каком объеме и в какие сроки понадобятся для достижения конечного результата проекта, то бюджетирование проекта ” это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

В конечном итоге, одной из основных задач финансового планирования (бюджетирования) проекта является составление балансовой модели, позволяющей оценить динамику балансовых данных, плана прибылей и убытков, движения денежных средств, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях как по отдельным проектам, так и по организации в целом. Простейшая балансовая модель по проекту выглядит следующим образом:

, где

В финансовый баланс по проекту входят [методич. рекомендации]:

А. Притоки ” выручка от реализации продукции (услуг), получаемых в ходе реализации работ проекта, определяемая по конечной (реализуемой на сторону) продукции, прочие и внереализационные доходы, доходы (за вычетом налогов ) от реализации имущества и нематериальных активов (в частности при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшение оборотного капитала на всех шагах расчетного периода;

Б. Оттоки ” вложения в основные средства на всех шагах расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов, в увеличение оборотного капитала, компенсации (в конце работ проекта и проекта в целом) оборотных пассивов.

Эскиз графика финансового баланса представлен на рисунке 2.

Рисунок 2. Эскиз графика финансового баланса по проекту

Если не учитывать условия неопределенности и риска реализации каждого отдельно взятого проекта, то достаточным (но не необходимым) условием финансовой реализуемости проекта является неотрицательность на каждом моменте времени реализации проекта величины текущего финансового баланса .

Наиболее целесообразным представляется деление притоков и оттоков по бюджетам, приведенным на рисунке 1. При распределении денежных средств по бюджетам, финансовый менеджер имеет возможность анализа “узких мест” проекта с точки зрения финансов. С помощью приведенной модели возможно решение следующих задач:

- прогнозирование наличия и движения денежных средств по конкретному проекту;

- проверка финансовой реализуемости проекта;

- определение сроков и объемов необходимых заемных средств;

- анализ целесообразности взятия заемных средств;

- формирование финансово реализуемого проекта с минимальной упущенной прибылью;

- определение срока окупаемости затрат, оценка прибыли за период реализации проекта и создание его целевого плана;

- мониторинг и корректировка финансового плана проекта с учетом его фактического выполнения;

- построение и анализ консолидированного финансового баланса по группе проектов в разрезе различных критериев, характерных для каждой отдельно взятой организации;

- разукрупнение, детализация консолидированного финансового баланса на группу финансовых балансов по объектам;

- анализ отдельно взятого налога по проекту на динамику его затрат;

- анализ целесообразности применения методов налоговой оптимизации (изменение учетной политики по проекту, изменение структуры затрат по проекту и т.д.).

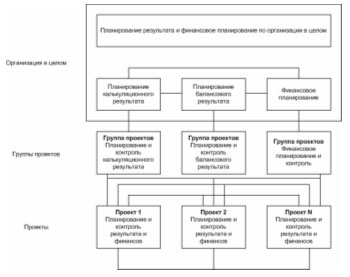

Далее, данные по бюджетированию отдельных проектов консолидируются и агрегируются на уровне групп проектов и организации в целом, и на основании этих данных проводится финансовое планирование, планирование балансового результата, планирование калькуляционного результата, планирование движения денежных средств и т.д. по организации в целом. Пример такой схемы приведен на рисунке 3.

Рисунок 3. Организация процесса бюджетирования

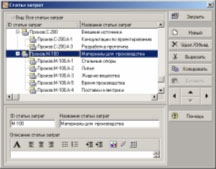

Если по проекту уже выполнено планирование работ и ресурсов, то все эти показатели должны приобрести финансовое выражение. Итак, бюджетирование проекта ” это часть функции планирования, которая также обслуживает контрольный механизм, давая основу для сравнения, измерения, объяснения и корректировки фактических данных. Если основой планирования проекта является формирование структуры декомпозиции работ (WBS), то в основе финансового планирования (бюджетирования) проекта лежит определение структуры статей затрат. По каждому проекту в зависимости от его специфики определяются и устанавливаются статьи затрат, каждая из которых может состоять из нескольких статей, необходимых для оптимального планирования и контроля финансов по проекту. Основой формирования структуры статей затрат проекта является план статей затрат управленческого учета, “подстроенный” под нужды конкретного проекта. Пример структуры статей затрат проекта приведен на рисунке 4.

Рисунок 4. Пример структуры статей затрат проекта

Также ключевым элементом системы бюджетирования проекта является учет источников финансирования, планирование и контроль финансирования и прибылей, получаемых в результате реализации проекта. Ключевая роль системы бюджетирования заключается в том, чтобы представить всю финансовую информацию в удобной для анализа форме для своевременного принятия управленческих решений.

Методики формирования бюджетов проектов

В проектах различных типов начальное планирование бюджета должно начинаться не менее чем за 1-3 года до начала выполнения проекта, задолго до того, как окончательно будет определен объем работ. Данный процесс называется составлением бюджета проекта сверху вниз. Составление бюджета сверху вниз включает определение затрат на проект на верхнем уровне.

Обычно подобное определение затрат производится руководством, ответственным за материальные активы, либо группой планирования затрат, выполняющей схожие функции. Цель составления бюджета сверху вниз – долгосрочное планирование. Как правило, бюджеты, составляемые сверху вниз, не учитывают деталей проектов и поэтому не могут дать точного представления о затратах.

Составление бюджета снизу вверх начинается с планирования бюджетов отдельных компонентов проекта, находящихся на низших уровнях, и последующего объединения этих бюджетов на боле высоком уровне. Подобные процессы обычно выполняются руководителями проекта или ответственными за формирование графика проекта, которые, как правило, затрачивают много времени на сбор и обработку детализированной информации, но и получаемые ими результаты имеют более высокую точность.

В целях более эффективного планирования затрат используется комбинация составления бюджета как сверху вниз, так и снизу вверх. Например, на ранних стадиях планирования составление бюджета производится сверху вниз, а затем по мере разработки проекта происходит работа над деталями проекта снизу вверх; при этом необходимая для уточнения деталей информация поступает от соответствующих участников команды проекта. По мере выполнения проекта оценки бюджета следует пересматривать, постоянно вносить в них необходимые изменения и оценивать их соответствие запланированным показателям. Все изменения в бюджете необходимо сразу же фиксировать в документах, а затем использовать данные изменения для расчета бюджетных сумм на основании самых последних показателей.

Для того, чтобы каждый проект, группа проектов и организация в целом были управляемы, необходимо внедрение современных информационных систем и интеграционных модулей между системами бюджетирования и управления проектами. Рассмотрим более подробно реализацию подхода к бюджетированию проектов в одной из систем корпоративного управления проектами Primavera Enterprise.

Реализация бюджетирования проектов Primavera Enterprise

Бюджетирование сверху вниз

Составление бюджета сверху вниз является ключевым фактором планирования проектов предприятия. Большие компании, как правило, имеют дело с большими бюджетами и множеством проектов, требующих долгосрочного планирования. Детали подобных проектов, как правило, могут быть достаточно подробно определены только по прошествии некоторого времени после формирования первоначального плана.

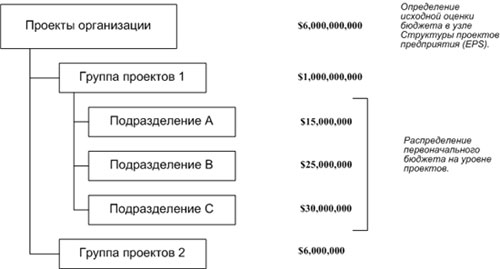

Применение Р3е существенно облегчает процесс составления бюджета сверху вниз. Финансовые менеджеры, и лица, ответственные за принятие решений, связанных с инициированием проектов, как правило, производят оценку бюджетов на высшем уровне иерархии. Эти оценки определяются для каждого узла структуры проектов предприятия (EPS), после чего руководители проектов могут распределять бюджеты по проектам, за которые они несут ответственность. После определения бюджета на уровне EPS возможна разбивка сумм, выделенных на каждый из проектов, по месяцам.

В следующем примере показано распределение в узле EPS бюджета в 6 миллиардов долларов, выделенных на проекты организации. Затем данная сумма распределяется по всем узлам EPS и проектам.

Рисунок 5. Пример распределения бюджета сверху вниз

Также, при бюджетировании сверху вниз определяются планы финансирования, планы поступления средств и отклонения между этими показателями, позволяющие контролировать финансовую составляющую проекта. Логическая схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise, представлена на рисунке 6.

Рисунок 6. Схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise

После установки общего бюджета на уровне EPS следует выполнить распределение бюджета каждого узла EPS и проекта по месяцам, то есть, разработать план финансирования. План финансирования позволяет контролировать поток денежных средств и отслеживать отклонения.

Р3е позволяет сравнить ежемесячные суммы узла EPS (планы финансирования и планы поступления средств) с ежемесячными суммами проектов данного узла (распределенный план финансирования и распределенный план поступления средств). В том случае, если план финансирования узла EPS не совпадает с общей суммой планов финансирования отдельных проектов, производится расчет отклонений, как показано на рисунке 6.

Бюджетирование снизу вверх

Определение бюджетов в Primavera Enterprise может производиться и снизу вверх. Ответственные за планирование проектов совместно с руководителями проекта и руководителями отделов оценивают бюджетные суммы и загрузку ресурсов, назначенных на каждую из работ. Подобный процесс требует большего времени и усилий, чем оценка бюджета сверху вниз, но позволяет получить детальную информацию для более точного анализа проектов.

В пакете Primavera Enterprise этот процесс построен следующим образом: для каждого ресурса в справочнике ресурсов указывается цена за единицу (расценка). Затем производится вычисление бюджетных затрат, для чего бюджетное количество умножается на расценку. Суммарные бюджетные затраты на работу включают также все расходы, назначенные на работу. Для объединения затрат на более высоком уровне создаются макеты, такие, как макет по WBS, проекту или EPS.

Например, на следующем рисунке приведен макет, представляющий в обобщенном виде бюджетные затраты по каждой из работ уровня WBS.

Рисунок 7. Пример бюджетирования снизу вверх в пакете Primavera Enterprise

Для просмотра затрат “более высокого уровня” можно создать макет, представляющий затраты на уровне EPS/проекта. Данные бюджеты определяются на основе оценок сверху вниз. Пример такого макета представлен на рисунке 8.

Рисунок 8. Сопоставление оценок бюджета, полученных с применением методик формирования бюджета снизу вверх и сверху вниз

Контроль бюджета проектов

Для осуществления эффективного контроля бюджета, в Primavera Enterprise включены инструменты анализа по методике освоенного объема. Методика освоенного объема и ее реализация в программном обеспечении Primavera более подробно описаны в [1].

После завершения проектов Р3е позволяет записывать и сохранять данные о прибыли, возврате инвестиций (ROI) и чистой приведенной стоимости (NPV) для каждого проекта. Данное значение облегчает процесс стратегического планирования при принятии решений о реализации схожих проектов в будущем. Пример отображения показателя ROI в Primavera Enterprise приведен на рисунке 9.

Рисунок 9. Пример отображения показателя ROI в Primavera Enterprise

Также анализ ROI применим и на этапах планирования и выполнения проекта, что полностью соответствует модели, описанной выше. В пакете Primavera Enterprise ROI рассчитывается, как:

Источник: blog.iteam.ru