Инвестиционный проект – это система проектных, организационно-правовых и расчётно-финансовых документов, необходимых для осуществления комплекса каких-либо действий, которые обеспечивают достижение определённых экономических результатов.

Разработка и реализация инвестиционного проекта включает следующие этапы:

формирование инвестиционного замысла (идеи);

исследование инвестиционных возможностей (оценка коньюнктуры рынка и предполагаемого объёма инвестиций с предварительной оценкой их эффективности, подготовка предложений по составу участников проекта, подготовка инвестиционных предложений для потенциальных инвесторов); и т.д.

разработка технико-экономических обоснований проекта с обязательной оценкой его эффективности;

подготовка контрактной документации (т.е. выбор на основе результатов тендерных торгов генпроектировщика, генподрядчика, заключение контрактов с ними);

разработка проектной документации;

строительство объекта (т.е. строительно-монтажные работы);

«Оценка эффективности инвестиционных проектов: Теория и практика» (2016) — Часть 1

Оценка эффективности инвестиционного проекта выполняется при разработке его технико-экономического обоснования (ТЭО).

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. В связи с этим различают и оценивают следующие показатели инвестиционных проектов:

— показатели коммерческой (или финансовой) эффективности, которые учитывают финансовые последствия реализации проекта для его непосредственных участников;

— показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета.

Кроме этого при оценке эффективности инвестиционных проектов и принятии решения об их реализации должны учитываться также социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке. Они должны рассматриваться как дополнительные показатели народнохозяйственной эффективности, определяющие возможность государственной или муниципальной финансовой поддержки проектов.

При определении эффективности инвестиционного проекта оценка предстоящих затрат и результатов осуществляется в пределах определённого периода – т.н. жизненного цикла проекта. Продолжительность жизненного цикла, которая ещё называется горизонтом расчёта, принимается с учётом:

продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

средневзвешенного нормативного срока службы основного технологического оборудования;

достижения заданной нормы прибыли;

Горизонт расчёта измеряется количеством шагов расчёта. В пределах жизненного цикла шагом расчёта могут быть месяц, квартал или год.

Затраты участников инвестиционного проекта, подразделяются на следующие виды:

— первоначальные (т.е. капиталообразующие инвестиции);

— текущие (или эксплутационные) затраты;

— ликвидационные затраты (т.е. связанные с ликвидацией объекта).

3 5 Оценка экономической эффективности проектов

Для стоимостной оценки результатов и затрат могут использоваться базисные, и прогнозные цены.

Под базисными понимаются цены на ресурсы и продукцию, сложившиеся в народном хозяйстве (т.е. на рынке) на определённый момент времени. Базисная цена считается неизменной в течении всего расчётного периода.

Прогнозная цена на ресурсы и продукцию определяется с учётом ожидаемого (т.е. прогнозируемого) изменения цен на них в конце каждого шага расчёта эффективности проекта.

При оценке эффективности инвестиционного проекта соизмерение разноимённых стоимостных показателей осуществляется путём приведения (или дисконтирования) их к ценности в начальном (т.е. базисном) периоде. При этом при определении коэффициента дисконтирования используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на вкладываемый капитал.

При определении эффективности инвестиционных проектов норма дисконта может определяться различными способами. При этом учитывается: процентная ставка по рублёвым или валютным депозитным вкладам, темпы ежегодной инфляции, а также процентная надбавка за инвестиционный риск (см. также подраздел 4.2).

В некоторых случаях инвестор сам оценивает свою индивидуальную «цену» денег т.е. выраженную в долях единицы реальную (с учётом налогов и риска) норму годового дохода на вложенный капитал.

Оценка и сравнение инвестиционных проектов (или вариантов одного и того же проекта) для выбора лучшего из них производится с использованием следующих показателей:

чистый дисконтированный доход (ЧДД) или чистая приведённая стоимость;

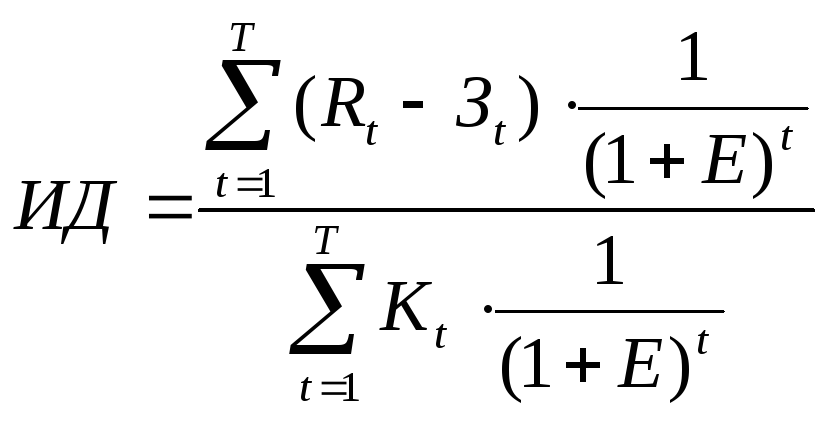

индекс доходности (ИД);

внутренняя норма доходности (ВНД);

срок окупаемости инвестиций (Ток).

Чистый дисконтированный доход (ЧДД) инвестиционного проекта определяется как разница между суммой текущих (на каждом шаге расчёта) эффектов за весь расчётный период, дисконтированных к начальному (базисному) периоду, и суммой дисконтированных капиталовложений. При этом эффект, достигаемый на каждом шаге расчёта, рассчитывается, как превышение доходов над расходами.

При оценке коммерческой эффективности инвестиционного проекта в качестве экономического эффекта рассматривают поток реальных денег, который включает в себя чистую прибыль предприятия и амортизационные отчисления в составе себестоимости реализованной продукции.

Величина чистого дисконтированного дохода вычисляется по формуле:

(4.7)

где Rt – результаты, достигаемые на t-ом шаге расчёта;

Зt – затраты, производимые на том же шаге;

(Rt- Зt) – текущий эффект (чистая прибыль, поток реальных денег);

Кt – капитальные вложения на t – ом шаге;

t – номер шага в пределах горизонта расчёта Т (t=0, 1, 2, ….. T).

Если ЧДД инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если проект будет осуществлён при отрицательном значении ЧДД, то инвестор понесёт убытки, т.е. проект неэффективен.

Индекс доходности (ИД) определяется как отношение суммы дисконтированных эффектов к сумме дисконтированных к тому же моменту времени капитальных вложений:

(4.8)

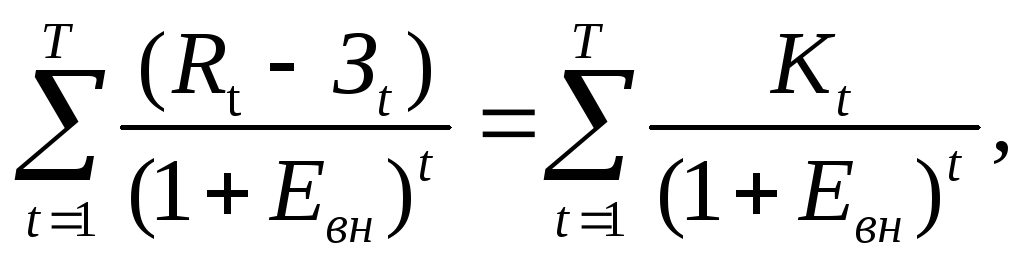

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина суммы дисконтированных к начальному моменту времени эффектов равна сумме дисконтированных к тому же моменту времени капитальных вложений.

ВНД является решением следующего уравнения:

(4.9)

Показатель внутренней нормы доходности «Евн» сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал «Е». В том случае, когда ВНД равна или больше требуемой инвестором нормы доходности (Евн>Е), инвестиции в данный инвестиционный проект эффективны и можно рассматривать вопрос о его принятии.

Если сравнение альтернативных (т.е. взаимоисключающих) инвестиционных проектов по ЧДД и ВНД приводит к противоположным результатам, то предпочтение следует отдавать ЧДД.

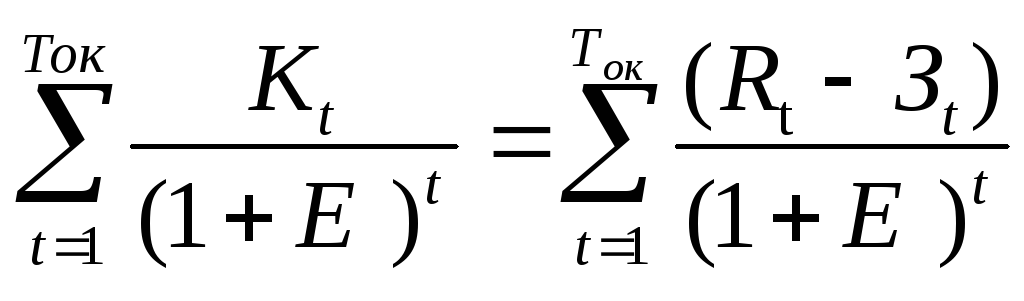

Срок окупаемости инвестиций определяется временным интервалом от начала осуществления проекта, к окончанию которого капиталовложения, связанные с инвестиционным проектом, покрываются суммарным эффектом от его осуществления.

Срок окупаемости (Ток) рассчитывается из условия:

(4.10)

Срок окупаемости является дополнительным показателем к тем, которые были рассмотрены выше (т.е. ЧДД, ИД, ВНД). По этому показателю инвестор видит, за какой срок он может получить назад свой капитал.

Источник: studfile.net

Оценка эффективности инвестиционного проекта

В данном разделе приведены расчёты основных показателей коммерческой и бюджетной эффективности проекта, а также расчёт показателей рентабельности текущей деятельности по годам реализации проекта.

Расчёт показателей коммерческой эффективности проекта

Для рассматриваемого предприятия были рассчитаны следующие показатели эффективности инвестиций:

- NPV — чистая текущая стоимость проекта;

- IRR — внутренняя норма доходности проекта;

- PI — индекс доходности проекта;

- Срок окупаемости (простой и дисконтированный).

Расчет чистой текущей стоимости произведен по формуле:

где, = приток денежных средств — отток денежных средств от операционной и инвестиционной деятельности;

– величина дисконта;

– номер шага расчета.

В общем виде расчёт показателей эффективности проекта приведён в следующей таблице.

| Приток денежных средств | 6900 | 15192 | 32430 | 45550 | 66449 |

| Выручка от реализации продукции | 6900 | 15192 | 32430 | 45550 | 62555 |

| Возврат капвложений (условная реализация ОС) | 3894 | ||||

| Отток денежных средств | 9209 | 17624 | 30538 | 42193 | 58085 |

| Инвестиционные затраты | 3486 | 3870 | 2330 | 2025 | 2164 |

| Материалы, работы, услуги | 4749 | 11872 | 24721 | 35392 | 49386 |

| Зарплата персонала | 521 | 849 | 1349 | 1787 | 2433 |

| Начисления на зарплату | 75 | 121 | 193 | 256 | 348 |

| Налоговые платежи | 378 | 912 | 1946 | 2733 | 3753 |

| Денежный поток | -2309 | -2432 | 1892 | 3357 | 8364 |

| Нарастающим итогом | -2309 | -4742 | -2849 | 507 | 8872 |

| Оценка эффективности инвестиций | |||||

| NPV проекта | 3475 | при | 15% | ||

| IRR проекта, % | 43,8% | ||||

| PI проекта, % | 25% | ||||

| Срок окупаемости (простой), лет | 3,8 | ||||

| Срок окупаемости (по дисконт. потоку), лет | 4,2 |

Таким образом, проект обладает следующими основными показателями эффективности:

- NPV проекта – 3,5 млн. руб.;

- IRR проекта – 43,8%;

- PI проекта – 25%;

- PBP (простой срок окупаемости) – 3,8 года;

- DPBP (дисконтированный срок окупаемости) – 4,2 года.

Следует отметить, что в состав денежных потоков по проекту включен доход от условной реализации основных средств по завершению расчётного периода проекта. Создаваемые в рамках проекта активы имеют срок эксплуатации, превышающий расчётный период проекта и поэтому в расчётах учтена остаточная стоимость этих объектов. Кроме того, в состав доходов предприятия включены доходы от реализации НИОКР для ЗАО «Транс-Сигнал» (г. Нижний Новгород), поскольку, в отличие НИОКР для Фонда, данный НИОКР фактически является оказанием платных услуг, осуществляемых инициаторами проекта Заказчику.

Рентабельность текущей деятельности

В данном пункте приводятся сведения о рентабельности текущей деятельности предприятия по годам реализации проекта. Показатели рентабельности приведены в следующей таблице (Табл. 11.8).

| Рентабельность продаж, % | 24,6% | 12,6% | 18,4% | 17,4% | 16,3% |

| Рентабельность по чистой прибыли, % | 20,4% | 9,2% | 14,6% | 11,6% | 11,9% |

Показатели рентабельности рассчитаны на основании прогнозного отчёта о прибылях и убытках. На протяжении всего рассматриваемого периода деятельность предприятия рентабельна. Не значительное падение рентабельности, в последующий период с 3-го по 5-й год, вызвано, прежде всего, заложенным в расчётах для повышения устойчивости проекта, превышением темпов роста цен на сырьё материалы и комплектующие над темпом роста цен на конечную продукцию.

Проведённые расчёты и анализ полученных значений показателей эффективности инвестиций для проекта показали, что данный проект реализуем.

Значения показателей эффективности проекта свидетельствуют о его высокой эффективности.

Срок окупаемости проекта менее 4-х лет.

Рентабельность текущей деятельности высока.

Пример 11.2. Финансовая состоятельность проекта.

С самого начала проверим соответствие нашего баланса золотому правилу финансирования (горизонтальная структура).

)

)

5326 : 4440 = 1,20 , что больше единицы.

(5326+ 1500)/4440+1059 = 1,24

Этот показатель положительно характеризует структура баланса, так как коэффициент покрытия больше 1.0

Далее более подробно рассмотрим показатели устойчивости.

| Коэффициент Капитализации | 0,6 | 0,2 | Ф1 | Ф1=(4р+5р):3р Баланса |

| Коэфф. Обеспеченности Собственными источниками финансирования | 0,22 | 0,73 | Ф2>=0.6-0.8 | Ф2=3р-1р:2р. Баланса |

| Коэффициент Финансовой независимости. | 0,62 | 0,82 | Ф3>=0,5 | Ф3=3р:валюта Баланса |

| Коэфф.финансирования (обратный коэфф.Капитализации). | 1,66 | 4,6 | Ф4>=1 | Ф4=3р:4р+5 Баланса |

| Коэффициент финансовой устойчивости | 0,8 | 0,9 | Ф5>=0.8-0.9 тревожное 0.75 | Ф5=(3р+4р):(валюта баланса) |

| Коэффициент финансовой независимости в части формирования запасов. | 0,83 | 1,42 | Ф6=3р-1р:запасы+ндс |

Исходя из полученных показателей можно сделать вывод о финансовой устойчивости предприятия в 2007 году -коэффициент равен 0,8,в 2008 — 0,9 ,при нормативе от 0.8 до 0.9., одновременно предприятие финансово независимо ,так как коэффициент финансовой независимости 0.62в 2007 году и 0,82 в 2008 году, что больше нормативного – 0,5.

При всех положительных показателях наблюдается недостаток собственных источников финансирования в 2007 году, но в 2008 году коэффициент в пределах норматива 0,73.

| 1 | Коэффициент Абсолютной ликвидности. | 1,63 | 1,87 | К абс.ликв >0.2 – 0.7 | К абс.лик=Денежн.ср+краткоср.фин.вл/Кратк.займы +кр. задолж +прочие(баланс) |

| 2 | Коэффициент текущей ликвидности | 2,4 | 7,3 | >=2.0 необходимое значение 1.0 | Кл=Об.активы+долгоср.фин.вл/ : Кратк.займы +кредиторская задолж,задолж.перед участн+прочие |

Ликвидность баланса на конец 2007 года выше нормативной и составляет 2,4.

В 2008 году — 7,3 . Хотя ликвидность баланса больше нормативной, но большие значения коэффициента говорят о том, что собственный средства заморожены в оборотных активах предприятия.

Деловая активность предприятия.

В целом деловая активность характеризуется показателем устойчивости экономического роста, который позволяет предположить ,что предприятию не грозит банкротство. Коэффициент устойчивости экономического роста показывает, какими темпами в среднем увеличивается экономический потенциал предприятия.

Коэффициент устойчивости экономического роста рассчитывается следующим образом:

2007 год — Кр=5316:5326 =99,8% ,в 2008 г — 29464/34790=84,69 %

Хотя в процентном отношении в 2008 году процент снизился по сравнению с 2007 году, но в абсолютном выражении все-таки рост существенен.

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) | 1,41 | 1,56 | Да1=выручка от реализации /валюта баланса( оборотах) |

| Фондоотдача | 2,9 | 5 | Да4= выручка от реализации /стоимость ОС |

| Показатели управления активами | |||

| Коэффициенты оборачиваемости | 1,76 | 1,71 | Да5=выручка от реализации /:4 р + 3 р баланса |

| собственного капитала | |||

| Коэффициент оборачиваемости материальных ресурсов | 11,33 | 4,6 | Да6=выручка от реализации :стр.210+стр.220(оборотов) |

| Коэффициент оборачиваемости денежных средств | 4,3 | 9,3 | Да7=выручка от реализации стр.260 баланса |

В целом деловая активность характеризуется показателем устойчивости экономического роста, который позволяет предположить ,что предприятию не грозит банкротство.

Фондоотдача также повысилась с 2,9 в 2007 году до 5,0 в 2008 году.

В 2007 г. показатель ресурсоотдачи составил 1,41 ,и 1,56 в 2008 г

Темпы роста прибыли в 2007 г по сравнению с 2007 г составляют 29464/ 5316= 554%

Темпы роста объема продаж 66003:12000 = 550%

Темпы роста валюты баланса 42340 / 8530 = 496%

В нашем случае 554 >550 >496 > 100%

Золотое правило соблюдено, прибыль увеличивается быстрее роста объема продаж, объем продаж растет быстрее, чем активы предприятия, т.е. ресурсы используются эффективно.

На основе данных отчета доходов и расходов и баланса, а также в соответствии с рекомендациями Фонда рассчитаем показатели рентабельность деятельности предприятия.

Чистый объем продаж 2007 г- 12000 тыс.руб ,2008 год- 66003 тыс.руб

Чистые операционные затраты- 6477тыс.руб.; 2008 год-26347 тыс.руб

Чистая прибыль 2007 года- 5316 2008 -го-29464

Среднесписочная численность — 2007 — 8,8 чел в т.ч. штатных 2,5 и 2008 г -16,8 чел, в т.ч. штатных — 3,8

| Рентабельность продаж ROS | 44,3 | 44,64 | Чистая прибыль/чистый объем продаж |

| Рентабельность продукции | 1,85 | 2,51 | Чистый объем продаж/чистые операционные затраты |

| Объем продаж в отношении на 1 сотрудника в год, тыс.руб | 1364 | 3929 | Объем продаж /численность |

| Срок операционной самоокупаемости проекта | 1 кв.2008 года из прибыли | Внешний инвестор вкладывает 1500 тыс.руб. | |

| ROI | 3,54 | 7,86 | Чистая прибыль/инвестированный капитал |

| РВ | 1 кв.2008 года | ||

| NPV | 2581 | 3935 | при дисконтной ставке в 2007 году 11 % годовых и в 2008 году 16 % годовых |

В представленных примерах приведены интегральные показатели эффективности инвестиционных проектов. В примере 11.2. приведен анализ деловой активности, ликвидности и финансовой устойчивости предприятия. Полученные коэффициенты позволяют в интегральной форме оценить динамику и дать количественную оценку экономических изменений в финансовом положении предприятия.

С использованием модели бизнес-процесса, сформированного в программе «AE-Project», оптимизация бизнеса производится в соответствии с диаграммой, представленной на Рис. 11.4. Начинается процесс со сбора исходных данных, которые формируют характеристики процессов, связанных с выполняемым проектом.

По введенным данным формируются основные отчеты по выполняемому проекту: Отчет о движении денежных средств, Отчет о прибыли, Проектный баланс и Показатели эффективности проекта. На первом этапе определяется потребность в финансовой поддержке проекта.

Обязательным условием выполнения проекта является положительное значение итоговой суммы в отчете о движении денежных средств. Для выполнения этого условия предприниматели обращаются в финансовые структуры за кредитом или другим видом финансовой поддержки. Обращение за внешней финансовой поддержкой влечет дополнительные финансовые расходы, которые могут быть отнесены на период, когда выполняемый проект сможет сформир овать необходимую сумму для погашения стоимости финансовых услуг. Определение сроков обращения за финансовой поддержкой, величины займа, срока его возврата, срока возврата процентов по займу – все эти задачи определяются с использованием выходных отчетов программы AE-Project. Используя показатели эффективности, можно проводить оптимизацию бизнес-процесса по видам выпускаемых товаров или услуг, проводить оптимизацию постоянных и переменных затрат проекта.

Краткие итоги.

- Финансовые расчеты должны приводиться к начальному периоду проекта, используя ставку дисконтирования.

- Финансовые коэффициенты определяются на основе прогнозного баланса, плана движения денежных средств, плана расходов и доходов.

- Для эффективного менеджмента проекта проводится горизонтальный и вертикальный анализ балансов и на основании изменения показателей принимаются управленческие решения.

- Для оценки финансового состояния используется ряд показателей рентабельности, финансовой устойчивости, ликвидности, которые являются ключевыми для финансового управления проектом.

Вопросы для контроля:

- Каким образом в финансовом плане учитывается изменение стоимости капитала во времени?

- Что такое ставка дисконтирования?

- Каким образом учитывается поправка на риск?

- Каково различие в периодах окупаемости – с учетом или без учета ставки дисконтирования?

- Основные методы вычисления ставки дисконтирования?

- Различие между планом движения денежных средств и планом доходов и расходов?

- Связь баланса с планом движения денежных средств и планом доходов и расходов?

- Основные показатели финансовой эффективности проекта?

- IRR и его определение?

- РР и его определение?

- NPV и его зависимость от ставки дисконтирования?

- Определение рентабельности основных средств?

- Ликвидность предприятия?

- Финансовая устойчивость?

Откройте программу AE-Project и ознакомьтесь с выходными формами «Отчеты» и «Диаграммы». Проведите анализ финансовых потоков проекта. Проведите корректировку финансовых потоков и выпуска продуктов для вывода проекта на удовлетворительные показатели. Выход на удовлетворительные показатели выполняется как последовательность изменения входных параметров в соответствии с эффективностью и возможностью этого изменения. После достижения удовлетворительных экономических результатов перейдите к формированию текста бизнес-плана, используя возможность заготовленного шаблона.

Освоив технику финансовых расчетов бизнес-проектов, вы можете проверять на эффективность новые бизнес-идеи, оценивать возможности проектов при объединении их в одном предприятии. Риски предпринимательства при их учете становятся не столь угрожающими и опасными, против них есть комплекс мероприятий, устраняющих эти преграды. С новыми знаниями можно ловить удачу в бизнесе, успехов вам.

Источник: intuit.ru

Оценка эффективности проекта пример строительство

Любой проект можно и нужно оценивать с точки зрения эффективности. Часто люди делают это даже подсознательно — для таких простых проектов в своей жизни, как приготовить ужин, сходить в кино, подарить цветы и многое, многое другое.

Для принятия решения о реализации того или иного проекта — о долгосрочном вложении средств необходимо располагать информацией, обосновывающей целесообразность и возможность таких вложений. Финансово — экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

· возмещение вложенных средств за счет доходов от реализации товаров;

· получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня;

· окупаемость инвестиций в пределах срока, приемлемого для фирмы.

Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы.

Последовательность проведения оценки инвестиционного проекта.

При проведении оценки инвестиционного проекта эксперт проходит несколько основных этапов:

1. Описание общей схемы реализации проекта. Суть работы на данном этапе заключается в идентификации идеи проекта — выявление источника доходов, описании того, как технически и организационно выглядит реализация инвестиционной идеи. Описание схемы реализации проекта принципиально важно для корректного определения исходных данных для расчетов.

2. Для оценки любого проекта необходимо подготовить исходную информацию по четырем основным блокам: выручка от реализации (доходы), текущие (эксплуатационные, производственные) затраты, инвестиционные затраты, источники финансирования.

3. Безусловно, немаловажную роль при проведении оценки проекта играет технология расчетов. Существует множество доступных источников информации о методике оценки проектов.

Каждый из них свидетельствует о том, что в соответствии с общепринятой методикой коммерческой оценки инвестиционный проект анализируется по двум направлениям — эффективность инвестиций и финансовая состоятельность (осуществимость) проекта. Анализ эффективности призван охарактеризовать потенциальную доходность проекта.

Финансовая состоятельность — потенциальную возможность компании — инициатора реализовать данный проект. Оценка эффективности базируется на расчете таких показателей, как период окупаемости инвестиционных затрат, NPV, IRR, PI. Также при проведении коммерческой оценки инвестиционного проекта выделяется еще одно направление — анализ рисков реализации рассматриваемой инвестиционной идеи. Существуют различные методы оценки рисков — от простого анализа чувствительности до математических методов.

4. Интерпретация результатов (характеристика привлекательности, реализуемости проекта).

Оценка экономической эффективности проекта.

Все методы, используемые при оценке эффективности инвестиционных проектов, можно разделить на две группы: традиционные (простые, статистические) методы и динамические методы, использующие концепцию дисконтирования.

Традиционные (простые, статистические) методы оценки экономической эффективности инвестиционных проектов, такие, как срок окупаемости и простая (годовая) норма прибыли, известны давно и широко использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений. Доступность для понимания и относительная простота расчетов сделали эти методы популярными даже среди работников, не обладающих специальной экономической подготовкой.

Метод определения простого срока окупаемости (РР). Условием экономической эффективности проекта является его способность произвести чистый доход, превышающий сумму инвестиционных вложений. Период времени, в течение которого инвестиционные затраты проекта «вернуться» в виде чистой прибыли и амортизации, носит название периода окупаемости инвестиций. И предполагает использование следующей формулы:

Период окупаемости (лет) =Инвестиционные затраты/Чистая прибыль

Такой метод не редко используется на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей более детальной проработки.

Основное преимущество этого метода заключается в простоте, что позволяет использовать его для небольших фирм с маленьким денежным оборотом, а также для быстрого оценивания проектов в условии дефицита ресурсов.

К недостаткам метода окупаемости следует отнести то, что он игнорирует период освоения проекта, отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций.

Метод расчета простой (средней, расчетной) нормы прибыли на инвестиции (Аvеrаgе Rаtе оf Rеturп — АRR); или расчетной нормы прибыли (Аccоunting Rаtе оfRеturп — АRR) (иногда его называют и методом бухгалтерской доходности инвестиций — RОI Rеturn оп Invеstmеht), основан на использовании бухгалтерского показателя — прибыли. И Рассчитывается по следующей формуле:

Простая норма прибыли = чистая прибыль (год) / общий объем инвестиционных затрат

Метод простой (средней, расчетной) нормы прибыли имеет ряд достоинств. Это, прежде всего простота и очевидность расчетов, удобство пользования в системе материального поощрения, непосредственная связь с показателями принятого учета и анализа. Вместе с тем он имеет и серьезные недостатки. Например, возникает вопрос, какой год принимать в расчетах.

Поскольку используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Все они могут различаться по уровню производства, прибыли, процентным ставкам и другим показателям. Кроме того, отдельные годы могут быть льготными по налогообложению.

Динамические методы оценки экономической эффективности инвестиционных проектов.

Для устранения всех выше названных недостатков целесообразно применять вторую группу методов оценки экономической эффективности инвестиционных проектов, использующих концепцию дисконтирования. Дисконтирование — процесс приведения денежных поступлений от инвестиций к их текущей стоимости. Для приведения разновременных затрат, результатов и эффектов используется норма (ставка) дисконта (r), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на n-м шаге расчета реализации проекта, удобно проводить путем их умножения на коэффициент дисконтирования аn, определяемого для постоянной нормы дисконта.

Ключевой параметр для применения группы динамических методов — величина нормы дисконта. Ставка дисконта играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуры финансового рынка, и определяется уровнями доходности, преобладающими на рынке капиталов.

Неопределенность будущих денежных потоков — одна из основных проблем при выборе ставки дисконта в процессе привлечения средств под инвестиционные проекты. Если будущий поток денежных средств сопряжен с риском, то обычно дисконтируют его прогнозируемую величину по скорректированной на риск ставке дисконта.

Для оценки эффективности проекта используются следующие динамические показатели:

Дисконтированный период окупаемости (discоuntеd pаybаck pеriоd, DPB) покажет момент времени, в котором доходы с учетом их стоимости во времени будут равны инвестиционным затратам проекта. Правило дисконтированной окупаемости базируется на вопросе: » В течение какого времени должен осуществляться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости?» Дисконтированный срок окупаемости служит лучшим критерием, чем простой срок окупаемости. Он учитывает, что рубль в начале периода окупаемости стоит больше, чем рубль в конце периода окупаемости.

Дисконтированный период окупаемости (лет) =Инвестиционные затраты/(Чистая прибыль *) (2)

Дисконтированный срок окупаемости больше простого срока, так как учитывает дисконтированные потоки денежных средств.

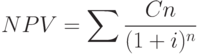

Чистый приведенный доход (чистая текущая стоимость проекта Nеt Prеsеnt Vаluе — NPV). Для принятия решения о целесообразности осуществления проекта необходимо представлять, какие суммарные чистые доходы способен генерировать проект, и понимать, насколько они ценны, весомы эти будущие доходы по отношению к текущему моменту времени. Для решения данной задачи предназначен показатель чистой текущей стоимости проекта, NPV. Чистая текущая стоимость — это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной, процентной ставке (норме процента).

Чистый приведенный доход, NPV определяется по формуле:

Invеstmеnts — начальные инвестиции;

CFt — чистый денежный поток периода t;

N — длительность проекта в периодах.

r — ставка дисконтирования.

Метод оценки эффективности инвестиционных проектов по их чистой текущей стоимости построен на предположении, что представляется найти приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов.

Если чистая текущая стоимость больше или равна нулю (положительная), проект может приниматься к осуществлению, если меньше нуля (отрицательная) — его, как правило, отклоняют.

Использование метода чистой текущей стоимости дает ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению финансов фирмы или богатства инвестора, но не говорит об относительной величине такого увеличения. Для восполнения этого недостатка пользуются методом расчета рентабельности инвестиций и внутренней нормы прибыли (доходности).

Внутренняя норма прибыли (доходности) (Intеrnаl Rаtе оf Rеturn — IRR).

При оценке эффективности инвестиционных затрат возникает справедливый вопрос: какой же именно уровень доходности на вложенную денежную единицу имеет рассматриваемый проект? Ответ на данный вопрос позволит дать показатель внутренней нормы доходности — IRR. Подход к определению IRR состоит в определении такой ставки сравнения, при которой NPV принимает нулевое значение.

Согласно классике инвестиционного проектирования, смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. Например, в случае оценки эффективности общих инвестиционных затрат это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает стоимость капитала в данном секторе инвестиционной активности и если учитывать инвестиционный риск данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Если разность между показателем внутренней прибыли и ставкой процента положительна, а внутренняя норма прибыли выше ставки процента, то инвестиционная деятельность признается эффективной (доходной), и, наоборот, если внутренняя норма прибыли меньше, чем процентная ставка, под которую получен кредит, то инвестиции считаются убыточными.

Внутренняя норма прибыли определяется из следующего соотношения:

Invеstmеnts — начальные инвестиции;

CFt — чистый денежный поток периода t;

N — длительность проекта в периодах.

· проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании;

· при IRR, равном ставке дисконта, NPV равен нулю;

· IRR сравнивается с требуемой инвестором нормой дохода на капитал, которая должна быть больше, чем в случае безрискового вложения капитала.

Показатель рентабельности инвестиций PI (prоfitаbility indеx), принятый для оценки эффективности инвестиций, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить в какой мере возрастают средства инвестора (фирмы) в расчете 1д. ед. инвестиций.

Индекс прибыльности рассчитывается по формуле:

Invеstmеnts — начальные инвестиции;

CFt — чистый денежный поток периода t;

N — длительность проекта в периодах;

r — ставка дисконтирования.

· для эффективного проекта PI должен быть больше 1;

· индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока NPV положителен.

Критерии NRV, IRR и PI являются фактически разными версиями одной и той же концепции, поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнение следующих математических соотношений для одного проекта:

если NPV>0, то PI>1, IRR>r,

если NPV=0, то PI=1, IRR=r.

где r — требуемая норма доходности (альтернативная стоимость капитала).

Для того чтобы проект мог быть признан эффективным, необходимо и достаточно выполнение одного из следующих условий:

2) при условии, что IRR — единственный положительный корень уравнения NPV=0.

Источник: studbooks.net

Реферат. Основные принципы оценки эффективности проектов

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 147.84 Kb.

По дисциплине «Управление стартапами в технологическом предпринимательстве»

На тему: «Основные принципы оценки эффективности проектов»

Студент ТБ-О-19/1

Оглавление

Исходные данные для расчета эффективности проекта 7

Основные показатели эффективности проекта 14

Влияние риска и неопределенности при оценке эффективности 17

Заключение 21

В хозяйственной (экономической) деятельности приходится разрабатывать проекты, оценивать их, принимать решения по проектам и управлять их реализацией. Примеры проектов: развитие предприятия, строительство электростанции, создание новой технологии, эмиссия акций, приобретение предприятия, замена оборудования и множество других. Проект – это совокупность действий, которые нужно совершить, чтобы достичь поставленную цель.

Всякий проект связан с затратами (издержками) и результатами. Затраты – это расход денег, результаты – получение денег (доход). Затраты и результаты могут быть мгновенными (точечными) или текущими. Точечные затраты называются инвестициями, под которыми понимаются вложения денег в прирост (увеличение) капитала.

Текущие затраты – расход денег на производственную деятельность (зарплату, сырье, транспорт, налоги и т.д.). Текущие затраты считают за какой-нибудь период (месяц, квартал, год) и относят обычно к концу этого периода. Доходы также могут быть мгновенными (от продажи оборудования, финансовых активов, самого предприятия) или текущими (от продажи продукции).

Текущие доходы также считают за некоторый период и относят к его концу. Таким образом, с финансовой точки зрения хозяйственная деятельность сводится к денежным потокам, притоку и оттоку денег. Чистый денежный поток – это сальдо (разность) между притоком и оттоком денег. Приток денег считается со знаком плюс, отток со знаком минус. Под эффективностью хозяйственной деятельности понимается разность или соотношение результатов и затрат с учетом разновременности тех и других.

1. Основные принципы оценки эффективности проектов

- участия предприятий и организаций в проекте;

- инвестирования в проект;

- участия в проекте структур более высокого уровня, в том числе региональную и народнохозяйственную, а также отраслевую и бюджетную эффективность.

- рассмотрение проекта на протяжении всего жизненного цикла (оценка его эффективности должна осуществляться при разработке инвестиционного предложения, обоснования инвестиций, ТЭО и в ходе реализации проекта в виде экономического мониторинга в рамках управления стоимостью проекта);

- моделирование денежных потоков;

- сопоставимость условий сравнения различных проектов (или вариантов проекта);

- принцип положительности и максимума эффекта;

- учет фактора времени;

- учет предстоящих затрат и поступлений;

- сравнение состояний «с проектом» и «без проекта»;

- учет всех наиболее существенных последствий проекта;

- учет наличия разных участников проекта;

- многоэтапность оценки;

- учет влияния на эффективность проекта потребности в оборотном капитале;

- учет влияния инфляции и возможности использования при реализации проекта нескольких валют (многовалютность);

- учет (в количественной форме) влияния неопределенности и риска, сопровождающих реализацию проекта.

1. Первоначальным шагом является экспертная оценка общественной значимости проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

2. На втором этапе рассчитываются показатели эффективности проекта в целом. Цели этого этапа – интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить к следующему этапу оценки.

Для общественно значимых проектов оценивается в первую очередь их социально экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально экономическая эффективность оказывается достаточной, оценивается их коммерческая эффективность.

3. Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

2. Исходные данные для расчета эффективности проекта

Объем исходной информации (ОИ) зависит от стадии проектирования, на которой производится оценка эффективности.

На всех стадиях исходные сведения должны включать:

• характер производства, общие сведения о применяемой технологии, вид производимой продукции (работ, услуг);

• условия начала и завершения реализации проекта, продолжительность расчетного периода;

• сведения об экономическом окружении.

На стадии инвестиционного предложения сведения о проекте должны включать:

выручку по годам реализации проекта;

производственные издержки по годам реализации проекта.

- объем инвестиций с распределением по времени и по технологической структуре (строительно-монтажные работы, оборудование и пр.);

- сведения о выручке от реализации продукции с распределением по времени и видам затрат.

- имеет следующую структуру:

- сведения о проекте и его участниках;

- экономическое окружение проекта;

- сведения об эффекте от реализации проекта в смежных областях;

- денежный поток от инвестиционной деятельности;

- денежный поток от операционной деятельности;

- денежный поток от финансовой деятельности.

- характер проектируемого производства, состав производимой продукции (работ, услуг);

- сведения о размещении производства;

- информацию об особенностях технологических процессов, о характере потребляемых ресурсов, системе реализации производимой продукции.

По тем участникам, которые на данной стадии расчетов уже определены, необходима информация об их производственном потенциале и о финансовом состоянии.

Производственный потенциал предприятия определяется величиной его производственной мощности (желательно в натуральном выражении по видам продукции), составом и износом основного технологического оборудования, зданий и сооружений, наличием и профессионально квалификационной структурой персонала, имеющимися на данный момент нематериальными активами (лицензии, патенты, ноу хау).

Финансовое состояние предприятия отражается в его бухгалтерской и статистической отчетности и характеризуется системой показателей.

Если проект предполагает создание нового юридического лица – акционерного предприятия, необходима предварительная информация о его акционерах и размерах намечаемого акционерного капитала.

Для других участников проекта определяются только их функции при его реализации.

В связи с тем что затраты и результаты участников зависят от характера взаимоотношений между ними, информация об участниках должна включать и описание основных элементов организационно экономического механизма реализации проекта.

- прогнозную оценку общего индекса инфляции, а также абсолютного или относительного (по отношению к общему индексу инфляции) изменения цен на отдельные продукты (услуги) и ресурсы на весь период реализации проекта;

- прогноз изменения обменного курса валюты или индекса внутренней инфляции иностранной валюты на весь период реализации проекта;

- сведения о системе налогообложения.

- изменение рыночной стоимости имущества граждан, обусловленное реализацией проекта;

- снижение уровня розничных цен на отдельные товары и услуги;

- влияние реализации проекта на объемы производства продукции (работ, услуг) сторонним предприятиям;

- воздействие осуществления проекта на здоровье населения;

- экономию времени населения на коммуникации, обусловленную реализацией проекта в области транспорта и связи.

Эффективность проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его прекращения.

Расчетный период разбивается на шаги – отрезки, в пределах которых производится агрегирование данных, используемых для оценки финансовых показателей. Шаги определяются номерами (0, 1, …). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0=0, принимаемого за базовый. Продолжительность различных шагов может быть неодинаковой.

Денежный поток проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

- притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

- оттоком, равным платежам на этом шаге;

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах в зависимости от того, в каких ценах выражаются на каждом шаге расчета их притоки и оттоки.

Текущими называются цены, заложенные в проект без учета инфляции.

Прогнозными называются цены, ожидаемые (с учетом инфляции) на будущих шагах расчета.

Дефлированными называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в разных валютах. Следует учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте и затем дефлировать, используя базисный индекс инфляции, соответствующий этой валюте.

Наряду с денежным потоком при оценке эффективности проекта используют также накопленный денежный поток (накопленные приток, отток и сальдо (эффект)), характеристики которого определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги (нарастающим итогом).

В денежный поток от инвестиционной деятельности и в качестве оттока включаются прежде всего распределенные по шагам расчетного периода затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации, замещению или возмещению выбывающих основных средств. Сюда же относятся некапитализируемые затраты (например, уплата налога на земельный участок, используемый в ходе строительства, расходы по строительству объектов внешней инфраструктуры и пр.). Кроме того, в денежный поток от инвестиционной деятельности включаются изменения оборотного капитала (увеличение рассматривается как отток денежных средств, уменьшение – как приток). В качестве оттока включаются также собственные средства, вложенные в депозит, и затраты на покупку ценных бумаг других хозяйствующих субъектов, предназначенных для финансирования проекта.

В качестве притока в денежный поток от инвестиционной деятельности включаются доходы от реализации выбывающих активов.

В денежных потоках от операционной деятельности учитываются все виды доходов и расходов на соответствующем шаге расчета, связанные с производством продукции, и налоги, уплачиваемые с указанных доходов.

Основными притоками являются доходы от реализации продукции, а также другие доходы. Объемы производства следует указывать в натуральном и стоимостном выражениях. Цены на производимую продукцию, предусмотренные в проекте, должны учитывать влияние реализации проекта на общий объем предложения данной продукции на соответствующем рынке.

Исходная информация для определения выручки от продажи продукции задается по шагам расчета для каждого вида продукции.

- доходы от сдачи имущества в аренду, или лизинг;

- поступления средств при закрытии депозитных счетов и по приобретенным ценным бумагам;

- возврат займов, предоставленных другим участникам.

К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала и привлеченных средств.

К денежным потокам от финансовой деятельности в качестве притоков относятся вложения собственного капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг, а в качестве оттоков – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также при необходимости – на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности в большой степени формируются при выработке схемы финансирования и в процессе расчета эффективности инвестиционного проекта. Поэтому исходная информация ограничивается сведениями об источниках финансирования. Распределение по шагам может носить при этом ориентировочный характер.

Размеры денежных поступлений и платежей, связанных с финансовой деятельностью, рекомендуется устанавливать раздельно по платежам в российской и иностранной валюте.

3. Основные показатели эффективности проекта

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к различным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом. Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта Е, выражаемая в долях единиц или в процентах в год.

Дисконтирование денежного потока на m-м шаге осуществляется путем умножения его значения на коэффициент дисконтирования.

Норма дисконта Е может быть различной для разных шагов расчета. Это целесообразно в случаях переменного по времени риска или переменной по времени структуры капитала.

- коммерческая, которая используется при оценке коммерческой эффективности проекта (она определяется с учетом альтернативной эффективности использования капитала);

- норма дисконта участника проекта, которая отражает эффективность отдельных предприятий и других участников (она выбирается самими участниками; при отсутствии предпочтений в качестве нее можно использовать коммерческую норму дисконта);

- социальная норма дисконта, которая используется при расчетах социально экономической эффективности и характеризует минимальные требования общества к эффективности проекта (она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством в увязке с прогнозами экономического и социального развития страны);

- бюджетная, которая используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств (она устанавливается органами федерального или регионального значения, по заданию которых оценивается бюджетная эффективность проекта).

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- показатели финансового состояния.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД), который представляет собой накопленный дисконтированный эффект (дисконтированное накопленное сальдо) за расчетный период.

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов, относящихся к различным моментам времени.

Разность ЧД и ЧДД называют дисконтом проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД.

4. Влияние риска и неопределенности при оценке эффективности

В расчетах эффективности проекта следует учитывать неопределенность и риск. Под неопределенностью понимается неполнота и неточность информации об условиях реализации проекта, а под риском – возможность возникновения таких условий, которые приведут к негативным последствиям.

В целях оценки устойчивости и эффективности проекта в условиях неопределенности и риска применяют четыре метода:

1) укрупненная оценка устойчивости;

2) расчет уровней безубыточности;

3) метод вариации параметров;

4) оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

- использовать умеренно пессимистические прогнозы технико-экономических параметров проекта, цен, ставок налога, обменных курсов валют и иных параметров экономического окружения проекта; объема производства и цен на продукцию; сроков выполнения и стоимости отдельных видов работ и пр.;

- предусматривать резервы средств на непредвиденные инвестиционные и операционные расходы, обусловленные возможными ошибками проектной организации, пересмотром решений в ходе строительства, непредвиденными задержками платежей за поставленную продукцию и пр.;

- увеличивать норму дисконта на величину поправки на риск.

Уровнем безубыточности называется отношение «безубыточного» объема продаж (производства) к проектному. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю.

Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6–0,7 после освоения проектных мощностей. Близость уровня безубыточности к единице (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию.

Метод вариации параметров (или анализ чувствительности) заключается в исследовании изменений интегральных показателей эффективности проекта в зависимости от изменения отдельных параметров, таких как инвестиционные затраты, объем производства, издержки производства, процент за кредит, индексы цен или индексы инфляции, задержки платежей, длительность расчетного периода и пр.

Оценка устойчивости может производиться путем определения предельных значений параметров проекта, т.е. таких, при которых интегральный коммерческий эффект становится равным нулю. Для оценки предельных значений параметров, меняющихся по шагам расчета (цен на продукцию, основное технологическое оборудование, объемов производства и кредитных ресурсов, ставок наиболее существенных налогов и пр.), рекомендуется вычислять предельные интегральные уровни этих параметров, т.е. такие коэффициенты (постоянные для всех шагов расчета) к значениям этих параметров, при применении которых ЧДД проекта (или участника) становится нулевым.

Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. При вероятностной неопределенности по каждому сценарию считается известной (заданной) вероятность его реализации. Вероятностное описание условий реализации проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределенностью природно-климатических условий или процессов эксплуатации и износа основных средств.

С долей условности колебания цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах.

В случае когда имеется конечное количество сценариев и вероятности их заданы, ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:

При этом риск неэффективности проекта и средний ущерб от реализации проекта в случае его неэффективности определяются по формулам:

где суммирование ведется только по тем сценариям , для которых интегральные эффекты (ЧДД) отрицательны.

Интервальная неопределенность оценивается в случае, когда какая либо информация о вероятностях сценариев отсутствует (известно, что они положительны и в сумме составляют 1), расчет ожидаемого интегрального эффекта производится по формуле

Начальная (прединвестиционная) фаза имеет принципиальное значение для потенциального инвестора (заказчика). Ему выгоднее потратить деньги (нередко немалые) на изучение вопроса «Быть или не быть проекту?» и при отрицательном ответе отказаться от него, чем начать бесперспективное дело и… оказаться в лучшем случае в убытке.

Если идея проекта приемлема (технически, экономически, экологически и т.д.), можно приступить к более детальной проработке, проводимой методами проектного анализа, цель которых определить результаты (ценность) проекта. Для этого разработана специальная методика, позволяющая рассчитать коммерческую (финансовую), бюджетную и экономическую эффективность проекта.

Источник: topuch.ru