Оценка стоимости для ипотеки проводится для оценки залога при получении кредита. Как оценивается квартира для закладной по ипотеке на новостройку.

Оценка квартиры для ипотеки в Москве и области

При выдаче ипотеки на конкретную стоимость банк требует предоставление независимой оценки приобретаемой недвижимости. Предоставление оценки обязательно в соответствии с Федеральным законом №102-ФЗ «Об ипотеке (залоге недвижимости)».

Независимый оценочный отчет необходим банку так как зачастую сумма сделки отличается от реальной стоимости недвижимости. В случае неисполнения обязательств заемщика банк реализует залоговую недвижимость. Если стоимость недвижимости будет выше рыночной, то при реализации банк понесет убытки.

Оценка необходима для гарантии выполнения ипотечных обязательств заемщика перед банком.

Расходы на проведение оценки возлагаются на заемщика. Оценка всегда платная. Ее стоимость можно приравнять к другим накладным расходам, полученным в процессе оформления ипотеки.

Кто может проводить оценку для ипотеки

Каждый банк предоставляет список аккредитованных оценочных компаний. Вы можете отказаться от компаний, рекомендуемых банком, однако лучше выбрать оценочную компанию из списка, так как это проверенный партнер банка, соответственно скорость обработки отчета займет меньше времени. По действующему законодательству каждый оценщик должен иметь полис страхования гражданской ответственности на срок от одного года на минимальную сумму 300 тысяч рублей, быть членом саморегулируемой организации (СРО), не состоять в родстве с заказчиком.

Документы необходимые для оценки при ипотеке

Независимая оценка осуществляется строго в рамках закона и стандартов банка, поэтому для ее проведения необходимы следующие документы:

Для вторичного жилья и частных домов:

- Копия свидетельства о государственной регистрации права (любой другой документ, подтверждающий права собственности);

- Копия технического паспорта (план квартиры с размерами);

- Копия паспорта заемщика (основного заемщика);

- Копия кадастрового паспорта (по требованию банка, для оценки не обязателен).

- Копия паспорта заемщика (основного заемщика);

- Копия ДДУ (Договор долевого участия);

- Копия акта прима передачи;

- Копия экспликации и поэтажного плана на квартиру;

- Копия кадастрового паспорта (по требованию банка, для оценки не обязателен).

Отчего зависит результат рыночной стоимости в отчете

Для проведения независимой оценки оценщик применяет сравнительный подход. Данный подход заключается в подборе аналогичных квартир на открытом рынке. Оценщик вводит необходимые корректировки для уравнивания объектов-аналогов и объекта-оценки. В большинстве случаев затратный и доходный подходы не применяются.

При проведении оценки учитывается множество деталей:

- Местоположение квартиры (социальная инфраструктура, транспортная доступность, близость объектов промышленного назначения и т.д.);

- Состояние дома, где расположена квартира (год постройки, этажность, материал наружных стен, состояние фасада здания и т.д.);

- Состояние дома, где расположена квартира (год постройки, этажность, материал наружных стен, состояние фасада здания и т.д.).

На основании полученных данных (документов, предоставленных заказчиком и визуального осмотра) оценщик формирует отчет с расчетами рыночной и ликвидационной стоимости имущества на момент осмотра.

Что содержит в себе отчет для ипотеки

Отчет содержит в себе описание применяемых стандартов, анализ рынка, анализ эффективного использования, фотографии квартиры и ее местоположения, копии документов заказчика, копии документов оценочной компании и оценщика (свидетельство в СРО, страховой полис, диплом об образовании оценщика).

Банки выдвигают определенные требования к оформлению отчета об оценке. Оценочный отчет должен соответствовать установленным стандартам Ассоциации Ипотечного Жилищного Кредитования (АИЖК), а так же индивидуальным стандартам самого банка.

Юридически оценочный отчет обладает статусом официального документа. На его формирование требуется до 3 дней. Оценочный отчет является действительным в течение 6 месяцев.

По состоянию на 2017 год процедура оценки для банка никаких нововведений не содержит.

Наша компания является сертифицированным партнером проведения оценки для физических лиц в большинстве банков РФ (таких как: Сбербанк, ВТБ24, ТрансКапиталБанк, Связь-Банк, ДельтаКредит, Газпромбанк и др).

Наличие системы контроля качества (СКК) оценочных отчетов в компании «Судоценка» позволяет достичь высокого уровня качества результатов независимой оценки и, соответственно, приводит к снижению кредитных рисков банка в части залогового обеспечения.

Мы гарантируем Вам результат объективной стоимости Вашего имущества.

Процедура оценки для ипотеки

Чем раньше получите профессиональную консультацию, тем меньше времени будет потрачено до выхода на сделку в банк. Просто позвоните по телефону +7 (495) 142-10-42, и наши специалисты проконсультируют Вас по всем вопросам. До вызова экспертов обеспечьте доступ в помещение для его фотофиксации.

Бесплатный выезд. В удобное для Вас время эксперт проведёт осмотр приобретаемого или закладываемого имущества. Заранее приготовьте для специалиста правоустанавливающие документы на недвижимость, поэтажный план, экспликацию, а также паспорт заемщика для заключения договора, который будет подписан между нашей компанией и Вами перед осмотром.

Наши специалисты проводят тщательный анализ рынка местоположения объект оценки. Подбираются аналоги максимально приближенные к состоянию и расположению Вашей недвижимости. Полученная стоимость проверяется на адекватность с помощью крупнейшей базы недвижимости WinNER.

Отчет формируется оценщиком на основании фотографий и полученной документации. Работа проводится на основании закона «Об оценочной деятельности в РФ» от 29.07.98 № 135-ФЗ и принятым федеральным стандартам оценочной деятельности ФСО №1, 2, 3, 4, 5, 6, 7, 9 и правил, установленных в саморегулируемых организациях, в котором состоит оценщик. Специалист является членом ведущей саморегулируемых организаций (СРО), ответственность которого застрахована минимум на 300 000 руб.

Доставка отчета в отделение банка бесплатно. Получив оценочный отчет у Вас будет документ, позволяющий взять ипотеку или оформить закладную в выбранном Вами банке.

Оценка квартиры для ипотеки – условие, на основании которого банки предоставляют кредит. Самостоятельно провести оценку квартиры для ипотеки не получится. Для этого придется обратиться в аккредитованное агентство. Где его искать, на основании чего выбирать, можно ли обойтись без оценки квартиры и получить ипотеку – читайте в нашем материале. Вы собрались брать ипотеку . Вопрос «как сделать оценку квартиры для ипотеки » возникает на этапе, когда банк уже предварительно одобрил вам ипотеку , а вы уже выбрали квартиру , которую точно собрались покупать. Что это означает: Вы определились, в каком банке будете брать ипотечный кредит , вас устраивают предлагаемые сроки и процентная ставка.

Оценка квартиры для ипотеки в 2022 году

Система ипотечного кредитования знакома многим россиянам, ведь достаточно часть приобрести собственное жилье без привлечения заемных ресурсов не представляется возможным. Оценка квартиры для ипотеки является обязательной процедурой, которую необходимо пройти при ее оформлении. Это условие должно выполняться в силу того, что покупаемая на условиях ипотеки недвижимость выступает в качестве залога для банка до тех пор, пока кредит не будет погашен в полном размере.

Оценка квартиры для ипотеки – с какой целью и как она проводится?

Озаботится вопросом о проведении оценки недвижимости необходимо еще до подачи заявления на оформление кредита. Как только интересующий объект, который планируется приобрести, найден, следует привлекать специалистов. Они должны предоставить сведения об актуальной рыночной стоимости квартиры или дома.

При решении выдачи денежных средств в рамках ипотечного кредитования банк значительное внимание уделяет тому, насколько оценено жилье. Это принципиальный момент, который обусловлен желанием застраховать свои риски. Ведь в случае потери платежеспособности клиента банк должен иметь возможность продать квартиру и вернуть выданные в виде кредита средства в полном размере.

Заказ услуг по оценке приобретаемого объекта недвижимости имеет выгоду и для покупателя. Это поможет не попасть в неприятную ситуацию, при которой продавец завысит цену по сравнению с рыночной, а банк выдаст кредит на сумму, размер которой равняется оцененной ликвидной стоимости дома или квартиры. При таком раскладе полученных денег может не хватить на покупку. Неслучайно эксперты рекомендуют пригласить оценщика до того, как будут оговорены итоговые условия сделки.

Куда следует обратиться для заказа оценки квартиру для ипотеки?

Такая услуга как оценка квартиры для закладной предлагается рядом специализированных компаний. Также можно найти оценщика, который работает в индивидуальном порядке от своего лица. При возникновении сложностей при выборе можно обратиться в банк, в котором оформляется ипотека. Как правило, кредитные учреждения сотрудничают с подобными организациями и могут порекомендовать надежного партнера. Некоторые клиенты отказывают от предлагаемой кредитором организации в силу наличия сомнений в независимости оценки. На это есть полное право, однако следует учитывать возможное появление сложностей. Если работа с компанией от банка гарантирует ускоренное рассмотрение заявки на кредит и полное соответствие отчета требованиям банка, то в противном случае возможно возникновение форс-мажорной ситуации.

При самостоятельном поиске оценочной компании следует обратить внимание на требования, которым она должна соответствовать:

- наличие страхования деятельности на период не меньше одного года;

- членство в саморегулируемой организации и внесение взносов в ее фонд;

- наличие полиса страхования на сумму не менее трехсот тысяч рублей;

- не являться родственником того, кто заказывает его услуги.

Также рекомендуется учитывать сложившуюся на рынке репутацию фирмы, срок ее деятельности в данной сфере, отзывы других клиентов. Потенциальный покупатель квартиры может заказать услуги любой компании, в том числе неаккредитованной банком. Если последний не разрешает этого делать и не принимает отчет, рекомендуется взять ответ в письменном виде с указанием причин для отказа. На их основании оценочная компания может исправить свой отчет. В том случае если объективных оснований для отказа нет, банк не имеет право не принять документы. В противном случае есть возможность подать на него иск в суд.

Как выглядит процедура оценки квартиры для ипотеки?

Для вызова специалиста по оценке достаточно оставить заявку в выбранной компании. Чтобы заключить договор, потребуется представить необходимые документы, в число которых входят такие как:

- договор купли-продажи или долевого участия;

- свидетельство о регистрации недвижимости;

- план квартиры, ее экспликацию;

- кадастровый паспорт;

- паспорт или иной документ, удостоверяющий личность.

Требуемые для оказания такой услуги как оценка квартиры для ипотеки документы обязательно нужно подготовить к приходу оценщика.

Есть несколько способов проведения оценки:

- рыночный – анализируется число сделок с подобным объектом;

- затратный – рассчитывается величина расходов на строительные работы;

- доходный – оцениваются перспективы роста цены недвижимости.

В любом случае оценка базируется на неизменных долгосрочных характеристиках объекта.

По результатам проведенного анализа состояния квартиры оценочная компания в течение пяти дней готовит отчет установленной формы. Он должен соответствовать нормам, указанным к принятом на федеральном уровне законе. В отчете представлена информация о стоимости объекта (ликвидной и рыночной). Также прилагаются копии документов и фотографии места. Объем такого отчета достигает тридцати страниц. Отчет имеет силу в течение шести месяцев.

Оценка предмета ипотеки (будь то квартира в новостройке , вторичное жилье или дом) – обязательное условие при оформлении кредита. Таково требование федерального закона «Об ипотеке (залоге недвижимости)». В объективной оценке жилья заинтересованы как клиент, так и банк. … Стоимость оценки ипотеки квартиры или дома зависит не только от вида имущества, но и от города, в котором оформляется ипотечный кредит . В Москве цена экспертного заключения стандартно выше, чем в других российских городах. Итак, заключение специалиста о том, сколько стоит квартира или дом на рынке сегодня, необходимо банку для принятия решения о сумме выдаваемого кредита.

Оценка квартиры для ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита любой заемщик сталкивается с необходимостью провести экспертную оценку квартиры. Без этого отчета оформление невозможно. Банку нужно знать рыночную стоимость и основные характеристики объекта.

- Что такое оценка для ипотеки, зачем она нужна

- Кто проводит оценку недвижимости для ипотеки

- Как выбрать оценочную компанию

- Как проходит осмотр и оценка недвижимости

- Что собой представляет отчет

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

- ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита. Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст;

- ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект;

- для проверки юридической чистоты объекта.

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

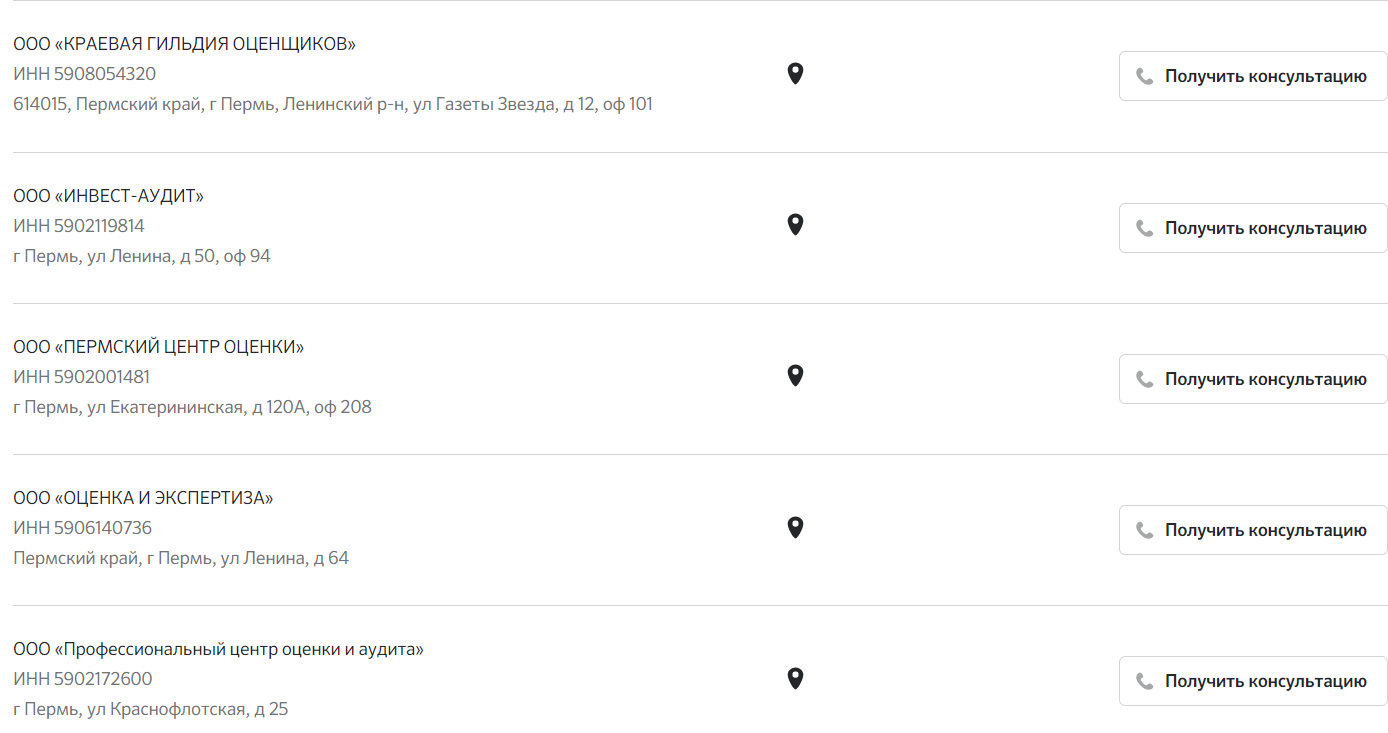

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

Возможны два варианта выбора:

- Попросить менеджера подобрать вам оценочную компанию и дать ее контакты. Некоторые банки полностью берут организацию оценки, сами договариваются с фирмой и просто говорят продавцу, когда ему ждать специалиста.

- Самостоятельно изучить перечень фирм и выбрать одну из них. Можно звонить, получать консультации, спрашивать о сроках, цене.

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.

Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

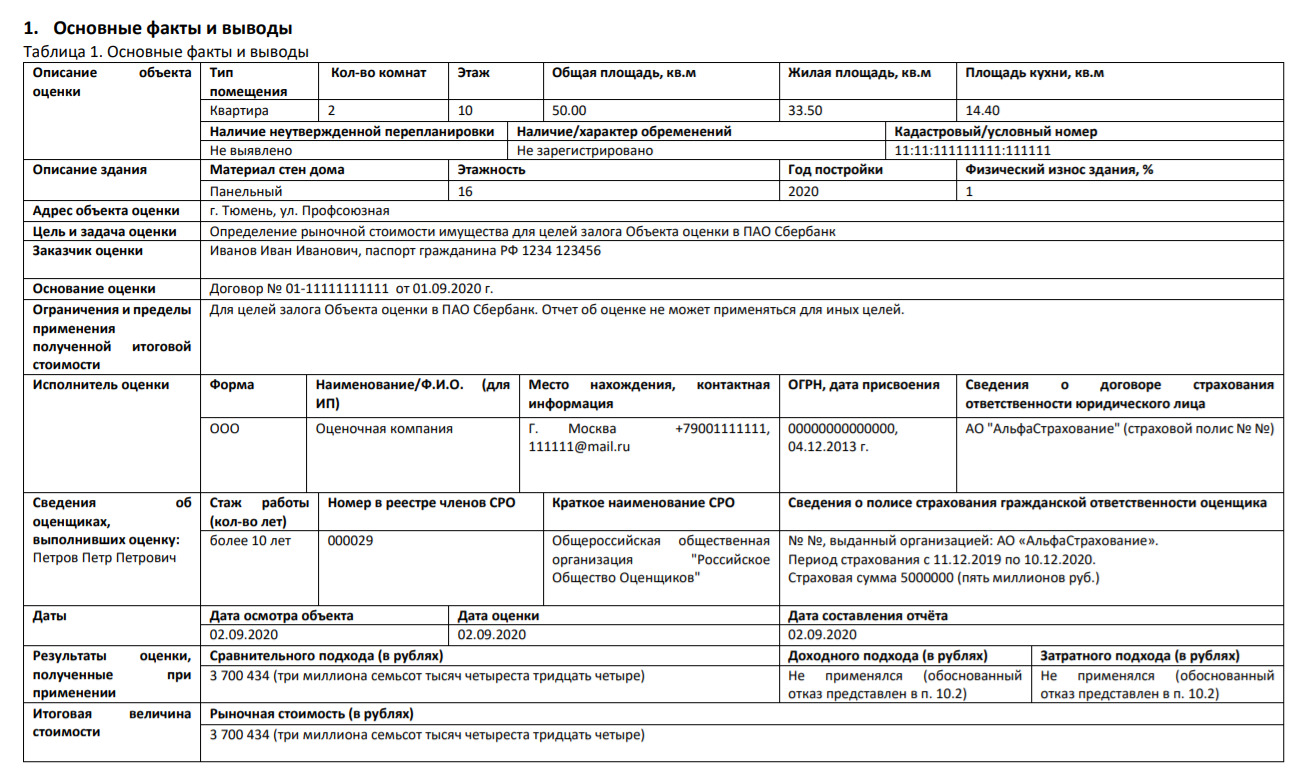

Первый лист отчета содержит основную информацию и выглядит так:

Что отражается в отчете:

- полная информация об объекте: его расположение, метраж, адрес, кадастровый номер и пр.;

- кто проводил экспертную оценку;

- рыночная стоимость квартиры и полный расклад по тому, на каких основаниях установлена именно эта цена;

- фотографии квартиры, в отчет могут входить снимки подъезда, фасада дома, придомовой территории;

- отдельное описание самого многоквартирного дома: в каком он состоянии, состояние подъезда, лифта, наличие коммуникаций, мусоропровода, материал наружных стен, этажность;

- описание самой квартиры: наличие балкона или лоджии, остеклены ли они, площадь кухни, высота потолков, состояние окон и вид из окна, совместный санузел или раздельный, состояние отделки, есть ли перепланировка;

- наличие обременений на объект;

- анализ ликвидности. То есть как долго в случае чего банк будет продавать этот объект.

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Частые вопросы

Если это серьезная незаконная перепланировка, этот объект для залога банк не примет. Если это незначительная перепланировка без изменения несущих стен и важных конструкций — на усмотрение банка.

Банк не выдаст больше, чем сумма по отчету эксперта. Поэтому вам придется либо решать с продавцом вопрос о скидке, либо добавлять собственные средства.

На нее влияют многочисленные факторы, все они будут отражены в отчете. Самое главное — расположение объекта, стоимость аналогичных в этом районе. Всегда идет сравнение. Плюс играет роль состояние квартиры, дома, отделка.

Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры.

Такое не исключено, отчет составляется вручную специалистами, подход может быть разным. Но в целом разница все равно не будет большой.

Средняя цена квартиры в московских новостройках . 20 672 000 руб +5.87%. Прямой эфир. … Важнейшим направлением цифровой ипотеки является оценка залоговой недвижимости. Уже сегодня эта процедура переведена в электронный формат. Оценка залога. Независимая оценка недвижимости является обязательным условием при покупке квартиры в ипотеку . Она необходима для передачи в залог объекта недвижимости. Банк получает отчет об оценке с указанием рыночной стоимости и с учетом этих данных выдает ипотеку . Традиционный процесс оценки проходит в офлайн-формате и выглядит следующим образом: на объект выезжает оценщик, делает снимки объекта и самого дома.

Как сделать оценку квартиры для ипотеки

Впервые эта статья вышла в 2020 г. Мы проверили и обновили ее — все данные и порядок оценки актуальны в 2022 г.

Если вы покупаете жилье в ипотеку, то по закону нужна оценка недвижимости. В статье расскажем, для чего нужна оценка, как ее сделать, сколько стоит оценка квартиры для ипотеки и что должен включать отчет.

Для чего нужна оценка недвижимости при ипотеке

Перед тем как выдать кредит, банк оценивает платежеспособность заемщика: его доходы, перспективы трудовой деятельности и кредитную историю. Этого достаточно для небольшого кредита на короткий срок.

В случае ипотеки — сумма кредита большая, а срок выплаты — до 30 лет. Поэтому возврат долга банк обеспечивает залогом самой недвижимости или права требования по договору долевого участия, когда дом не достроен. Это значит, что если заемщик не сможет погасить кредит, банку придется продать заложенную недвижимость. По судебному решению ее выставят на торги, а если покупатель не найдется, банк примет ее на баланс, то есть станет собственником. Поэтому для банка важно понимать рыночную стоимость квартиры, за которую он точно сможет ее продать. Без отчета об оценке этого сделать нельзя.

Рыночная стоимость недвижимости — это объективная цена, по которой ее можно продать в текущих условиях.

Независимая оценка квартиры для ипотеки важна и для страховой, так как при ипотечном кредитовании наличие договора имущественного страхования обязательно.

При покупке квартиры в кредит обычно регистрируется ипотека в силу закона. В этом случае независимая оценка недвижимости указывается в договоре купли-продажи, кредитном договоре или в закладной, которая почти всегда оформляется при ипотечной сделке. Если оформляется договор об ипотеке, то оценка недвижимости прописывается в договоре об ипотеке.

Кто проводит оценку недвижимости

Оценку недвижимости может провести сам банк или независимый оценщик.

Банк сам делает оценку, например, если в ипотечной сделке не оформляется закладная — закон допускает, что оценка недвижимости может определяться по соглашению между заемщиком и банком. На практике это значит, что сотрудники банка оценивают недвижимость, а заемщик соглашается с оценкой.

Если банк проводит оценку сам, то он просто ставит заемщика перед фактом — в этом случае заемщик не сможет выбрать оценщика.

Независимая оценка обязательна при закладной и используется в большинстве случаев. Ее проводит независимый оценщик, то есть третье лицо, которое не имеет отношения к банку или сторонам сделки (продавцу и покупателю).

Деятельность независимых оценщиков регулирует закон, который определяет порядок проведения оценки, правила составления отчета и ответственность оценщиков. По закону они должны застраховать свою гражданскую ответственность.

Банку важно доверять партнеру, который оценивает недвижимость. Поэтому заемщик выбирает оценщика из списка аккредитованных компаний, который предоставляет банк.

Сколько стоит оценка недвижимости для ипотеки

Всё зависит от того, кто делает оценку. Если оценку недвижимости делал банк, то для заемщика эта услуга бесплатна.

В остальных случаях стоимость оценки квартиры для ипотеки покрывает заемщик. Он же и заключает договор с оценочной компанией. Стоимость оценки зависит от типа недвижимости (квартира, дом, коммерческая или нежилая недвижимость), региона, расположения населенного пункта, размеров и расположения самого объекта, дополнительных услуг оценщика. Например, в Москве оценка квартир стоит от 5 000 ₽, а жилых домов — от 10 000 ₽.

Стоимость отчета об оценке квартиры для ипотеки у разных оценщиков может отличаться. Воспользуйтесь калькулятором стоимости на сайте компании, чтобы рассчитать цену за отчет и сравнить, сколько стоит оценка недвижимости для ипотеки у других компаний, и проверьте, предлагает ли оценщик скидки.

Методы оценки недвижимости

Стандарты оценки утверждаются приказами Минэкономразвития — они определяют общие подходы к оценке и уточняют процедуру оценки в разных ситуациях. Закон предусматривает три подхода в зависимости от того, как используется объект.

Доходный и затратный подходы. Для оценки коммерческой или жилой недвижимости, которая будет сдаваться в аренду, применяют доходный подход. А, например, для оценки строящегося частного дома — затратный подход. Оба метода построены на анализе аналогичных объектов недвижимости и финансовых потоков по объектам. Такая оценка стоит дороже, но применяют эти подходы редко. Чаще используют сравнительный, который проще и понятнее.

Сравнительный подход используется при оценке жилой недвижимости для проживания. В этом случае оценщик подбирает похожие объекты, сравнивает цены и формирует оценку вашего объекта.

Методика формирования сравнительной цены сложная, это не просто среднее арифметическое значение цен выбранных объектов. Сначала найденные объекты приводят к «единому знаменателю», поскольку идеально похожие объекты, которые выставлены на продажу в один момент времени, подобрать сложно. А внутренние методики позволяют сравнивать такие объекты правильно.

Например, оценщик нашел похожие квартиры в одном доме, но на разных этажах. Этажность тоже влияет на цену. По методике первый и последний этажи приводят к «базовым» этажам. Это делают с помощью введения небольшого дисконта к цене, либо из найденных объектов убирают самый дешевый и самый дорогой в пересчете цены на квадратный метр.

При оценке стоимости квартиры оценщик учитывает наличие социальной инфраструктуры рядом с домом, транспортную доступность, экологию, этажность.

Как происходит оценка объекта

Заказать оценку квартиры просто:

- Вы узнаете у банка список аккредитованных оценщиков.

- Заключаете договор. Его заключают не с физлицом, оценщиком, который непосредственно проводит оценку, а с оценочной компанией, в которой он работает.

После заключения договора оценщик выезжает на место, чтобы осмотреть объект, собирает и анализирует информацию. С учетом задачи клиента он выбирает метод оценки, рассчитывает рыночную цену объекта и формирует отчет об оценке квартиры для ипотеки.

Сроки. Если объект недвижимости типовой, например, квартира в многоквартирном доме, то оценщик обычно готовит отчет в течение 1–2 дней после получения заказа. Если объект сложный, то подготовка может затянуться на неделю.

Документы для оценки квартиры

Чтобы оценить квартиру в новостройке, понадобятся:

- договор долевого участия;

- акт приема-передачи квартиры;

- технический паспорт или поэтажный план и экспликация квартиры.

Чтобы оценить вторичное жилье, понадобятся:

- выписка из ЕГРН или свидетельство о праве собственности;

- технический паспорт или поэтажный план и экспликация квартиры.

Что включает в себя отчет об оценке

В отчете об оценке указываются:

- реквизиты отчета: дата его составления и номер;

- данные оценщика, копия и реквизиты страхового полиса;

- описание объекта: адрес, площадь, характеристики, оценка состояния;

- оценка прилегающей территории: наличие инфраструктуры, транспортная доступность, экологическая ситуация района;

- обоснование выбора подхода к оценке;

- описание процесса определения цены;

- документы, которые использовал оценщик: правоустанавливающие документы, технический или кадастровый паспорта;

- фотографии объекта, которые позволяют идентифицировать предмет ипотеки и оценить его состояние;

- итоговая стоимость объекта;

- дата определения стоимости объекта — она может не совпадать с датой составления отчета об оценке;

- наличие перепланировок, если они есть, с указанием согласована она или нет.

Отчет готовят в бумажной или электронной форме. Бумажный документ должен быть распечатан, сшит, подписан оценщиком и заверен печатью, электронный — заверяется электронной цифровой подписью.

Закон рекомендует использовать независимую оценку в течение шести месяцев с даты проведения оценки. Например, если заемщик решит рефинансировать ипотеку через год после выдачи кредита, то придется делать новый отчет — ст. 12 закона 135-ФЗ.

Райффайзенбанк может рефинансировать кредит сразу после выдачи текущего кредита, например, на госсубсидию, — в таком случае делать новую оценку не нужно.

Оценка загородной недвижимости

При оценке загородной недвижимости оценивается не только частный дом, но и всё, что влияет на цену земельного участка:

- кроме стандартных документов, которые указаны выше, к отчету прилагается кадастровый паспорт земельного участка — в схеме указывается месторасположение дома;

- анализируются инженерные коммуникации,

- указывается наличие ограничений на участок, если они есть, например, сервитута.

Если квартиры в многоэтажных домах — это типовые объекты, то загородные дома индивидуальны, поэтому стоимость оценки выше. Цена зависит от удаленности объекта и его размеров. Обычно ценник в 2−3 раза выше, чем по квартирам.

Оценка квартиры в новостройке

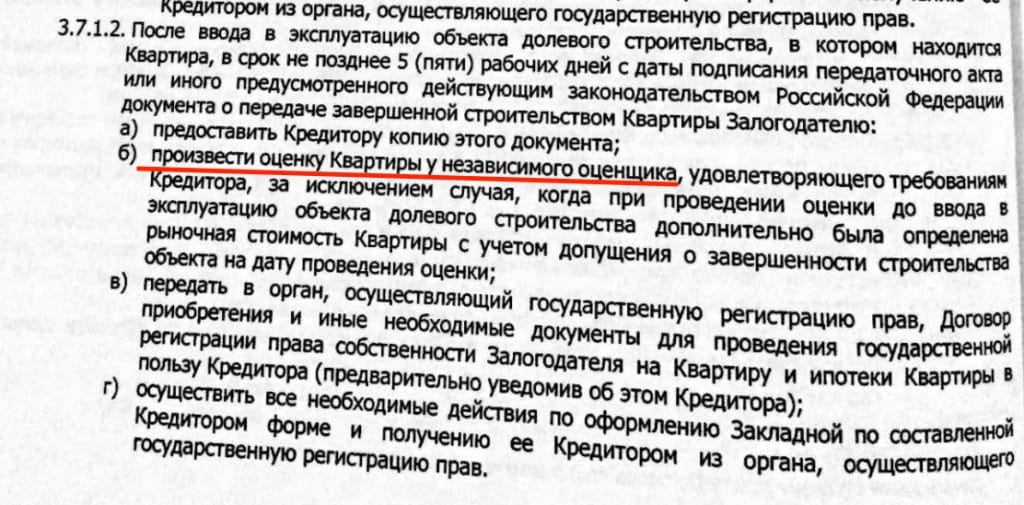

Для покупки квартиры в новостройке на этапе строительства банк использует стоимость из договора долевого участия. Сделать оценку квартиры можно уже после сдачи дома в эксплуатацию. Обычно условие о представлении отчета об оценке указывается в кредитном договоре в обязанностях заемщика.

Например, в кредитном договоре указано, что после ввода новостройки в эксплуатацию заемщик должен оформить закладную и провести оценку квартиры

Обычно на этапе строительства процентная ставка по кредиту выше на 1−2%, после оформления права собственности ставка снижается. Если заемщик не выполнит свои обязательства, то ставка останется повышенной.

Если вы не согласны с результатом оценки, можно заказать отчет в другой оценочной компании. Но это дополнительный риск: компания может оценить объект в ту же сумму, а вы потратите деньги и время.

Как банк использует отчет об оценке

Банк рассматривает заявку на ипотечный кредит в два этапа. Сначала оценивает заемщика, в соответствии с его доходами предварительно определяется максимальная сумма кредита. Затем рассматривает объект залога и с учетом его стоимости рассчитывает окончательную максимальную сумму кредита.

Для определения максимальной суммы кредита банк берет независимую оценку. В каждом банке есть свой норматив соотношения суммы кредита к стоимости залога. Так называемый коэффициент К/З (кредит/залог). Обычно он не выше 80%. На этом этапе банк может снизить предварительную сумму кредита, рассчитанную на первом этапе.

Например, по доходам вы можете претендовать на сумму в 4 млн руб. Но вы решили купить квартиру за 4 млн руб. При этом у банка норматив К/З не более 80%. Это значит по залогу банк сможет дать: 4 млн руб * 80% = 3,2 млн руб.

Обмануть банк, договорившись с оценщиком, не получится. Банк принимает отчеты только от аккредитованных оценочных компаний, то есть от тех, кому он доверяет.

Оценка недвижимости для ипотеки – квартиры в новостройке , вторичного жилья, дома или любого другого объекта – обязательное условие для заключения договора кредитования. Это требование перед кредитными учреждениями и заемщиками ставит государство согласно ФЗ «Об ипотеке (залоге недвижимости)». Проведение объективного оценивания имеет важное значение как для банка, так и для клиента. Экспертное заключение дает заемщику возможность убедиться в достоинствах и недостатках выбранного варианта, а кредитор узнает справедливую рыночную стоимость объекта и убеждается в его ликвидности.

- https://xn--80ahduoetq3a.xn--p1ai/services/ocenka-dlya-ipoteki/

- https://bankiros.ru/wiki/term/ocenka-kvartiry-dla-ipoteki

- https://brobank.ru/ocenka-kvartiry-dlya-ipoteki/

- https://www.raiffeisen-media.ru/nedvizhimost/kak-sdelat-otsenku-kvartiry-dlya-ipoteki/