Актуальность темы курсовой работы обусловлена тем, что одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Почти все крупные предприятия сейчас находятся в состоянии кризиса в связи со сложившейся тенденцией к уменьшению объема выпускаемой продукции. Это значительно увеличивает переменные статьи затрат и ведет к повышению себестоимости продукции и, соответственно, снижению конкурентоспособности предприятия на рынке. С этим связан недостаток средств, остающихся в распоряжении предприятия. Прежде всего, это отражается на состоянии основных производственных фондов предприятий.

Основные производственные фонды участвуют в процессе производства и являются самой главной основой деятельности любого предприятия. Они представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного периода времени, поэтому их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Оценка основных фондов

Одной из главных задач каждого современного предприятия является повышение эффективности и качества общественного производства, а также значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил всей страны в целом. Следует отметить, что основные фонды, участвуя в процессе производства длительное время, постепенно изнашиваются и переносят свою стоимость частями на изготовляемую продукцию, выполняемые работы и услуги, сохраняя при этом натуральную форму. Эта особенность делает необходимым изучение основных фондов предприятия с целью их максимально эффективного использования.

Объектом курсовой работы являются основные фонды предприятия.

Предметом – стоимостная оценка основных фондов предприятия.

Целью данной работы является изучение вопросов экономической сущности основных производственных фондов, их классификации и методов их оценки, анализ основных фондов предприятия.

В соответствии с определенной целью были поставлены и решены следующие задачи:

- исследовать основные фонды и их роль в деятельности предприятия;

- выяснить пути улучшения использования основных производственных фондов на предприятии;

- проанализировать основные фонды предприятия ООО «АРТ-ПРОЕКТ».

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Фонды предприятия и их структура

1.1. Понятие, структура и классификация основных фондов предприятия

Основные фонды принято делить на две большие группы: основные производственные фонды и основные непроизводственные фонды.

Основные производственные фонды промышленного предприятия — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа. К ним относятся промышленные здания и сооружения, силовое и производственное оборудование, передаточные устройства, различные виды производственного транспорта, инвентарь производственный и хозяйственный, нематериальные активы (патенты и ноу-хау), внутрихозяйственные дороги, земельные участки и т.д., то есть основные фонды, функционирующие в сфере производства и прямо или косвенно участвующие в создании продукции предприятия. Другими словами, основные производственные фонды — часть средств производства, которая многократно участвует в производственном процессе, переносит свою стоимость на готовый продукт частями по мере износа, сохраняет свою натуральную форму в течение всего срока службы.

Амортизация простыми словами за 3 минуты

Основные непроизводственные фонды — это находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.) [4, c. 245].

Производственная структура основных фондов и ее динамика являются показателями технического уровня предприятия и оказывают большое влияние на эффективность затрат на основные фонды. Чем выше в составе основных фондов доля орудий труда: машин, оборудования, приборов, то есть чем больше активная часть основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов (в общем случае).

В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных фондов классифицируются в относительно однородные группы при помощи натуральных показателей.

По действующей классификации основные производственные фонды состоят из следующих групп [2, c. 122]:

1) земельные участки и объекты природопользования, принадлежащие предприятию на правах собственности;

4) передаточные устройства;

5) машины и оборудование;

6)измерительные и регулирующие приборы, устройства и лабораторное оборудование;

7) вычислительная техника;

8) транспортные средства;

9) инструменты и приспособления со сроком службы более 12 месяцев;

10) производственный и хозяйственный инвентарь;

11) внутрихозяйственные дороги;

12) капитальные вложения на улучшение земель и в арендованные здания, помещения, оборудование и другие объекты, относящиеся к основным фондам.

Улучшить структуру основных производственных фондов позволяют:

- обновление и модернизация оборудования;

- совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций, автоматических и полуавтоматических станков, универсальных агрегатных станков, автоматических линий, станков с числовым программным управлением;

- лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

- правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

- ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

Основные фонды (в стоимостной оценке основные средства, основной капитал) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда, которые длительное время неоднократно или постоянно в неизменной натуральной форме используются в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей [15, c. 79].

Основные фонды (в стоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

Роль основных средств в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу (а в торговле – материально — техническую базу) и определяют производственную мощь предприятия.

На протяжении длительного периода основные средства находятся в непрерывном движении: они поступают на предприятие, изнашиваются в результате эксплуатации, подвергаются ремонту, перемещаются внутри предприятия, выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Одними из показателей оценки эффективности использования основных фондов являются увеличение времени их работы за счет сокращения простоев, повышения сменности работы (исчисляют коэффициент сменности), рост производительности на основе внедрения новой техники и технологии, повышение фондоотдачи за счет увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

Основные производственные фонды функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно — бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных фондов они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятия.

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества. В основных фондах воплощена подавляющая и наиболее важная часть материальных ресурсов общества. Они составляют главную часть национального богатства страны.

Основные производственные фонды должны систематически обновляться. Рост основных фондов, особенно орудий труда, и улучшение их качества на основе новейших технических и научных достижений повышают техническую вооруженность труда, являются важнейшим условием выпуска высококачественной продукции с меньшими затратами труда, роста производительности труда и снижения себестоимости продукции.

Основные фонды предприятий, учитываемые в денежном выражении, представляют собой основные средства. Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, полной и остаточной стоимости.

1.2. Учет и оценка основных фондов

По перечисленным видам ведется учет основных средств и составляется отчетность об их наличии и движении.

По принадлежности основные средства подразделяются на: собственные и арендованные, а по признаку использования — на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в резерве (запасе) и на консервации. Такое деление позволяет правильно исчислить величину амортизации. По объектам, находящимся в эксплуатации, начисляется амортизация на полное восстановление и при необходимости создается ремонтный фонд, по резервным объектам начисляется сумма на полное восстановление, а по объектам, находящимся в консервации, амортизация вообще не начисляется.

В деле эффективного управления основными средствами большое значение имеет их обоснованная оценка [11, c. 87].

Для оценки основных фондов могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составления баланса оборудования. Стоимостная оценка используется для изучения структуры и динамики основных фондов в целом, для начисления их износа (амортизационной стоимости), определения себестоимости и рентабельности производства.

Оценка основных фондов по балансовой стоимости учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, так как часть инвентарных объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимость приобретения).

Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся при их постановке на учет. Она выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку и монтаж машин, оборудования и Других видов основных фондов в ценах, действующих в период строительства или на момент приобретения этих объектов.

Первоначальная стоимость остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости.

Величина этой стоимости в момент составления баланса уменьшается на величину накопленного, по данным бухгалтерского учета, износа объектов основных фондов и определяется остаточная первоначальная стоимость.

Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений.

В процессе расширенного воспроизводства основные фонды обновляются и совершенствуются, происходит изменение цен, тарифов. Все это обуславливает необходимость переоценки основных фондов и их оценки по восстановительной стоимости.

Восстановительная стоимость основных фондов — представляет собой стоимость воспроизводства основных средств в современных условиях (при современных ценах техники и т. п.). Переоценка основных фондов проводится по решению правительства. Эта стоимость также корректируется в последующем периоде в связи с реконструкцией и износом.

Накопленный износ (амортизационная стоимость) основных средств отражается в учете и отчетности отдельно. В процессе эксплуатации основные фонды изнашиваются и оцениваются по остаточной стоимости, которая представляет собой первоначальную или восстановительную стоимость за вычетом износа.

Различают физический износ, характеризующий потерю потребительской стоимости основными фондами и снижение технико-экономических показателей их работы, а также моральный износ, выражающийся в обесценивании основных фондов до окончания срока их службы в связи с достижениями научно-технического прогресса.

Учет морального износа приобретает все большее значение. Появление новых машин, более совершенного оборудования, позволяющих иметь более высокую производительность, лучшие условия обслуживания и эксплуатации, делает целесообразным замену действующих основных фондов еще до их физического износа. Задержка замены морально устаревших основных фондов ведет к тому, что производится более дорогая и худшего качества продукция по сравнению с предприятиями, использующими современные машины и оборудование. Такое положение недопустимо в условиях рыночной конкуренции.

В момент создания предприятия собственник (предприниматель) авансирует будущее производство в виде формирования уставного капитала — имущества и денежных средств, позволяющих приступить к достижению целей в результате хозяйственной деятельности. На этом завершается процесс авансирования средств, и задача заключается в обеспечении их возврата после производства и реализации продукции. Все последующие вложения средств рассматриваются как инвестиции.

Величина авансированного капитала во времени не меняется. В случаях инфляции ее стоимость переоценивают по рыночным ценам. Обесценение авансированного капитала не происходит в связи с тем, что его износ компенсируется амортизацией. Эти положения справедливы по отношению к капиталу, который вовлечен в процесс производства.

Если же объекты основных фондов не используются в хозяйственной деятельности, то его стоимость не переносится на производимую продукцию. Это приводит к убыткам, потере авансированного капитала. Предприятия должны принимать меры к ликвидации таких объектов основных фондов. Ликвидность основных фондов представляет собой их реализацию, превращение в денежную форму.

Объекты основных фондов обладают различной степенью ликвидности. Это должно учитываться при авансировании капитала, и нужно принимать меры, чтобы не вкладывать средства в объекты, которые потом нельзя реализовать (в так называемые «неликвиды»).

Процесс амортизации включает в себя [19, c. 57]:

- списание износа, т. е. уменьшение стоимости используемого капитала;

- включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации;

- зачисление величины износа, включенной в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне.

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую продукцию в целях возмещения и накопления денежных средств для последующего их воспроизводства. Таким образом, амортизационные отчисления — это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы на протяжении всего срока эксплуатации объекта.

Стоимость основных средств предприятий погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (обращения) в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке.

Нормы амортизационных отчислений выражены в процентах к балансовой стоимости классификационных групп основных средств. Наиболее широко эти нормы дифференцированы на машины и оборудование, причем по их видам, но и по видам работ, для которых они используются, и по отраслям промышленности. Особенности отдельных видов производств, режима эксплуатации машин и оборудования и влияние других факторов, которые вызывают повышенный или пониженный износ средств, эксплуатируемых на предприятии, учитываются посредством применения соответствующих поправочных коэффициентов, установленных к нормам амортизационных отчислений.

По новым правилам имущество, подлежащее амортизации, объединяется в четыре категории, и по каждой из них устанавливаются определенные годовые нормы амортизации.

Расчет амортизационных отчислений при таких правилах производится путем умножения суммарной стоимости имущества, отнесенного к соответствующей амортизационной категории, на утвержденные нормы амортизации, за исключением имущества, в отношении которого расчет амортизационных отчислений производится для каждой единицы в отдельности.

Амортизация по вновь поступившим основным средствам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим основным средствам — она заканчивается 1-го числа месяца, следующего за месяцем выбытия.

Амортизационные отчисления не производятся по следующим объектам, числящимся в составе основных средств:

- по объектам (фондам), переведенным в установленном порядке на консервацию;

- по продуктивному скоту, буйволам, волам и оленям;

- по библиотечному фонду.

В настоящее время амортизационные отчисления производятся только на полное восстановление основных фондов. Затраты на ремонт основных фондов включаются в себестоимость выпускаемой продукции по мере их осуществления.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. Учет ремонта раздельно целесообразно вести по его видам — капитальный, средний, текущий. Средний ремонт, осуществляемый с периодичностью свыше одного года, является капитальным ремонтом.

Своевременное проведение всех видов ремонта обеспечивает ритмичную работу предприятия, сокращает простои, увеличивает срок службы основных средств.

Наиболее простым и часто используемым способом расчета амортизационных отчислений является метод их равномерного начисления. Амортизация по всем видам основных фондов начисляется только в течение нормативного срока их службы. По основным средствам, сданным в аренду без права выкупа, амортизационные отчисления производятся арендодателем в общеустановленном порядке.

На срок эксплуатации объекта основных средств влияют две группы факторов:

- физические причины, связанные с износом объекта в ходе хозяйственной эксплуатации, его порчей с течением времени, повреждением и разрушением;

- функциональные причины, которые широко распространены в странах с развитой рыночной экономикой и связаны с устареванием производственного оборудования в результате появления новой техники и технологии. Это находит выражение и в тех случаях, когда физически еще полноценный объект перестает соответствовать характеру деятельности предприятия.

При равномерном методе начисления амортизация исчисляется следующим образом:

, (1.1)

где А — амортизация за год;

С0Ф — стоимость основных фондов;

Лс — ликвидационная стоимость основных фондов;

N — срок эксплуатации основных фондов.

(1.2)

где На — норма амортизации основных фондов; N — срок эксплуатации основных фондов.

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-либо объекта основных фондов по истечении срока эксплуатации.

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависит от степени их использования.

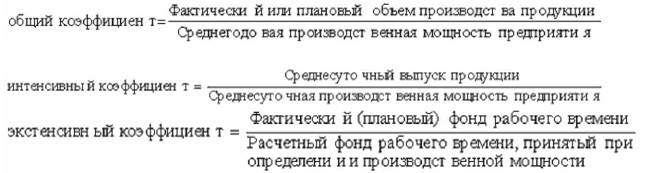

Все показатели использования основных фондов могут быть объединены в три группы:

- показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени;

- интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

- интегрального использования основных фондов, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

Показатели экстенсивного использования. К ним относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану

, (1.3)

где tобор.ф — фактическое время работы оборудования, ч;

tобор.пл -время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к увеличению выпуска продукции при тех же наличных фондах. Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментами;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизация труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Он устанавливается для всего парка машин, находящихся в основном производстве, и рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в 2 раза (при двухсменном режиме работы) или в 3 раза (при трехсменном режиме).

Показатели интенсивного использования. Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу

, (1.4)

где Вф — фактическая выработка оборудованием продукции в единицу времени;

Вн — технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Показатели интегрального использования. К ним относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, фондоотдача и фондоемкость продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом этих двух факторов станок используется лишь на 56%.

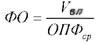

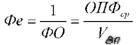

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции, приходящийся на 1 рубль стоимости основных фондов -фондоотдача. Для расчета фондоотдачи используется формула:

, (1.5)

где Фотд — фондоотдача, руб. на руб.;

ВП — годовой объем выпуска товарной (валовой) продукции, руб.;

ОФср.год — среднегодовая стоимость основных фондов, руб.

Фондоотдача — важнейший обобщающий показатель использования фондов. Значение этого показателя свидетельствует о том, насколько эффективно используются производственные здания, сооружения, силовые и рабочие машины и оборудование и т.д., т.е. все без исключения группы основных фондов. Повышение фондоотдачи — важнейшая задача предприятий. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п.

Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Глава 2. Анализ основных фондов предприятия

2.1. Характеристика предприятия ООО «АРТ-ПРОЕКТ»

Предприятие ООО «АРТ-ПРОЕКТ» находится в г.Москве. Данное предприятие имеет частную форму собственности и организационную систему в виде Общества с ограниченной ответственностью. ООО «АРТ-ПРОЕКТ» является организацией по производству геодезических приборов, а именно GPS-навигаторов, что является актуальным и востребованным на рынке, т.к. является не заменимым в строительстве, землеустройстве и прочее, земельные ресурсы и строительство практически не иссекаемы, поэтому и применением геодезических приборов крайне востребовано. Предприятие достаточно хорошо оснащено основными фондами: имеет заготовительные, обрабатывающие и сборочные цехи с вспомогательными и обслуживающими подразделениями — необходимые для полного технологического цикла, а также склады для хранения готовой продукции, сырья и материалов.

Организационная структура управления ООО «АРТ-ПРОЕКТ» является линейной. Данная структура имеет все условия для единоначалия, также присутствует единство распоряжения. При данной структуре преимуществом является простота управления, ответственность руководителя за конечные результаты деятельности своего подразделения.

Одновременно с этим, линейная структура управления несет в себе и недостатки, которые заключаются в том, что в данной структуре затрудняются связи между подразделениями, происходит избыток информации, а также отсутствуют звенья отвечающие за планирование и подготовку решений.

Численность персонала, работающего на ООО «АРТ-ПРОЕКТ» в 2010г. составляет 320 человек.

Направлением для общества является деятельность, связанная с производством, с целью извлечения прибыли. Органами управления общества являются: собрание учредителей и директор.

Основные технико-экономические показатели.

Данный анализ выполняется по показателям за три прошедших года, осуществляется сравнение как по отношению к базисному году, так и цепным методом, выявляется динамика перечисленных показателей.

Источник: help-stud.ru

Оценка современного состояния основных производственных фондов строительства

Основные производственные фонды (ОПФ) строительства- важнейшая часть его материально-технической базы. Они характеризуют экономические и производственные возможности отрасли, определяют темпы и масштабы ее развития. От их величины, качественного состава, эффективности процесса воспроизводства и использования во многом зависят объемы производства, развитие производственных сил отрасли, ее финансово-экономические результаты деятельности, а также формирование важнейших народнохозяйственных пропорций .

Структура основных производственных фондов строительства имеет определенные колебания и в разрезе отдельных строительных организаций, обусловленные их отраслевыми и региональными особенностями, специализацией, различиями в характере и технологии строительства, крупностью и формой собственности организаций, развитостью районов их деятельности.

В последующие годы, с развитием и углублением принципов рыночной экономики, преодолением ее спада, повышением инвестиционного потенциала отрасли и совершенствованием принципов и методов переоценки основных фондов, количественные и качественные изменения в их составе должны осуществляться в направлении преимущественного роста их активной части- машин и оборудования. В этих целях предусматривается проведение ряда технических, организационно-управленческих и финансово-экономических преобразований, ориентирующих переход отрасли к качественно новому этапу индустриализации строительства и рыночному реформированию всех сфер его деятельности .

В условиях перехода к рыночным отношениям, связанным с изменением сложившихся организационных и управленческих структур в строительстве, появлением различных форм собственности, приведших к разукрупнению многих организаций и созданию на их основе многочисленной сети мелких строительных фирм и малых предприятий, а также в результате резкого сокращения централизованных капитальных вложений произошли серьезные изменения как в возможностях строительных организаций и в характере строительного производства, так и в структуре самого строительства. Например, в жилье стало больше преобладать коттеджное, индивидуальное и малоэтажное строительство, возросла доля монолитных зданий и сооружений, повысился удельный вес реконструкции и технического перевооружения предприятий, увеличился снос старых зданий и возведение новых по индивидуальным проектам и зачастую в стесненных условиях города, сократились объемы крупного промышленного строительства .

Эти и ряды других обстоятельств оказали свое влияние и на рынок строительных машин. С одной стороны, резко снизился спрос на крупную технику: мощные экскаваторы, бульдозеры, автокраны грузоподъемностью 6-Ют., башенные краны грузоподъемностью 8-Ют. и другие машины. По этим видам техники часть мощностей машиностроительных предприятий, также как и часть действующего парка машин, остается невостребованной.

В связи с резким увеличением в последние годы объемов работ по сносу старых зданий в условиях современного города, строительство все более нуждается в гидроударниках, клещевых захватах, гидравлических ножницах Значительно страдает качество и надежность выпускаемой отечественной техники.

В результате сложившейся ситуации с отечественной техникой, а также резким возрастанием ее стоимости внутри страны, для многих организаций все более привлекательным, а зачастую и экономически выгодным, становится приобретение строительно-дорожной техники, оборудования и средств малой механизации не отечественного производства, а ведущих мировых фирм с учетом их высоких потребительских свойств и качеств. Это привело к тому, что доля машин зарубежного производства в общем составе парка за последнее время ежегодно возрастает.

Строительный комплекс России по состоянию на начало 2000 года объединял в себе 156 тысяч предприятий и организаций, выполняющих самые различные функции по строительству, техническому перевооружению, реконструкции, капитальному ремонту предприятий и объектов всех отраслей экономики. При этом из 156 тысяч строительных организаций и предприятий 2% являются государственными, 0.4- муниципальными, 8.8%- организациями смешанной форм собственности и 88.8%- частными. Из них организации государственной формы собственности, по данным Госкомстата РФ за 2000год, выполнили 12.8% общего объема подрядных работ, муниципальной- 1.0%, смешанной- 34.9% и частной-51.3%.

Анализ данных инвестиционной деятельности строительства за последнее десятилетие показывает, то, несмотря на отдельные положительные моменты, современное состояние отрасли характеризуется глубоким инвестиционным кризисом, поразившим всю ее экономику. Наиболее высокими темпами сокращаются инвестиции в производное строительство, особенно, в производственно-техническую базу отрасли- ее основные производственные фонды, а также машиностроение, от которого в наибольшей мере зависит техническая оснащенность строительных организаций и предприятий машинами и оборудованием.

В связи с уменьшением объемов инвестирования в подавляющем большинстве отраслей экономики не осуществляется не только расширенное, но и простое воспроизводство основного капитала. Во многих отраслях реальные капиталовложения были в 2.4-3 раза меньше начисленной амортизации. А это означает все возрастающее старение им производственного аппарата и, соответственно, резкое снижение его потенциала. Только, например, за последние 6 лет мощность и численность парка машин в строительстве сократилась в 1.4-2 раза, обновляемость фондов снизилась до уровня 0.5-1.3% в год (при средней норме 8-10%), доля основных видов машин с истекшим сроком службы возросла до 30-50%, а уровень износа ОПФ строительства достиг 41% и имеет тенденцию к росту .

Инвестиционно-строительная сфера, как известно, наиболее чувствительна к изменениям экономической и финансовой ситуации, многие инвесторы в последнее время с целью снижения риска выводят деньги из реального сектора экономики. Приостановлено финансирование строительства многих объектов производственного значения и социальной сферы.

Основной причиной столь значительного и продолжительного инвестиционного кризиса явилось то обстоятельство, что в начале проведения экономических реформ Россия имела два возможных направления осуществления. Первое возлагало полную ориентацию на рыночный механизм, в результате которого предполагалось, что происходящие процессы сами отрегулируют все пропорции и произойдет необходимая структурная перестройка производства. Второе заключалось в использовании системы государственного регулирования основными процессами структурной перестройки, применяя для этих целей как экономические методы, так и прямую поддержку и управление отдельными отраслями и группами предприятий.

Однако в жизни возобладало первое направление реформирования экономики, без соответствующего государственного регулирования. Это направление в целом оказалось мало перспективным и в итоге привело к многократному падению практически всех макроэкономических показателей, в том числе, и резкому инвестиционному спаду.

Другими наиболее важными причинами инвестиционного кризиса явились: недостаток финансовых ресурсов у большинства организаций и предприятий в связи с резким сокращением бюджетных (централизованных) капитальных вложений и ухудшением условий их кредитования, при этом цена кредита даже в условиях низкой инфляции остается высокой; несовершенство кредитно-финансовой политики в стране, которая не создает нормальных условий для воспроизводства основных фондов.

Источник: a-n-p.ru

Тема 7. Анализ состояния и использования основных производственных фондов

В процессе производства работники предприятий с помощью средств труда воздействуют на предметы труда и превращают их в различные виды готовой продукции.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства.

Основные производственные фонды (ОПФ) — это средства труда, действующие в неизменной форме в течение длительного периода времени, многократно участвующие в процессе производства и переносящие свою стоимость на изготовляемый продукт частями по мере использования в виде амортизационных отчислений.

Основные фонды являются одним из важнейших факторов производства. Их состояние и эффективность использования влияют на конечные результаты деятельности предприятия. В рыночных условиях хозяйствования лишь наиболее эффективное использование всех экономических ресурсов, в том числе и средств труда, дает возможность предприятию выдерживать острую конкуренцию.

Задачи анализа состояния и использования основных производственных фондов:

- изучение состава и динамики, технического состояния ОПФ;

- анализ обеспеченности предприятия средствами труда;

- оценка эффективности использования основных фондов;

- выявление влияния использования средств труда на экономические показатели деятельности предприятия;

- характеристика экстенсивности и интенсивности использования важнейших групп оборудования; анализ использования производственной мощности предприятия;

- выявление резервов повышения эффективности использования основных фондов.

7.1. Анализ объема, динамики и структуры ОПФ

Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным снашиванием в процессе производства и изменением за этот период условий воспроизводства.

В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость основных производственных фондов — это цена приобретения фондов или сумма затрат на изготовление (строительство), их транспортировку, монтаж, наладку и т.п.

Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на ее основании на предприятии происходит регистрация элементов основных фондов, учет их на балансе предприятия.

По восстановительной стоимости, т.е. по стоимости производства в условиях сегодняшнего дня, ОФ оценивают в связи с длительностью их функционирования для устранения искажающего влияния различных факторов (меняются цены, тарифы, сметные нормы, происходит обновление технологии производства аналогичных видов оборудования).

На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

Балансовая стоимость — стоимость, по которой основные фонды числятся на балансе предприятия. ОС могут числиться на балансе предприятия по восстановительной стоимости, если для них уже проводилась ранее переоценка, или по первоначальной стоимости, если они были созданы или приобретены в период после последней переоценки.

Остаточная стоимость — это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость — это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

где ОПФСР — среднегодовая стоимость основных фондов;

ОПФН.Г — первоначальная (балансовая) стоимость основных фондов;

ОПФВВ — стоимость введенных фондов;

ЧМВВ — число месяцев функционирования введенных основных фондов;

ОПФвыб — стоимость выбывших основных фондов;

ЧМвыб — количество месяцев функционирования выбывших основных фондов.

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие. В этой связи необходимо проанализировать состав и структуру основных средств.

Рис. 7.1. Состав основных фондов предприятия

Соотношение отдельных групп основных фондов в их общем объеме в соответствии с принятой классификацией представляет собой видовую производственную структуру основных фондов.

Анализ состава основных средств осуществляется на основе следующих классификаций:

в зависимости от назначения (от участия в процессе производства) основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Основные непроизводственные фонды — это объекты социально-культурного назначения, медицинские учреждения, жилые дома, детские и спортивные учреждения и т.п., которые находятся на балансе предприятия. В отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

в зависимости от роли в производстве ОПФ подразделяются на активную часть и пассивную часть.

Активная часть основных фондов — элементы основных фондов (машины и оборудование), которые принимают непосредственное участие в производственном процессе.

Пассивная часть основных фондов — элементы основных фондов (производственные здания и сооружения), которые обеспечивают нормальное функционирование производственного процесса.

по действующей видовой классификации ОПФ делятся на следующие группы:

- Здания — здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др.

- Сооружения — инженерно-строительные объекты, которые необходимы для осуществления процесса производства (дороги, эстакады, тоннели, мосты).

- Передаточные устройства — объекты, осуществляющие передачу различных видов энергии от машин — двигателей к рабочим машинам (водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, нефтепроводы, газопроводы и т.п.)

- Машины и оборудование:

- силовые машины и оборудование (генераторы, двигатели, котлы, турбины, электродвигатели, трансформаторы);

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда (металлорежущее, прессовое, химическое, электросварочное и т.д.) или его перемещение в процессе создания продукции;

- измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

- Транспортные средства — принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства (конвейеры, электрокары, автокары, вагонетки, тележки и др.).

- Инструменты и приспособления — инструменты всех видов со сроком службы свыше 1 года.

- Производственный инвентарь и принадлежности стоимостью свыше 100 МРОТ, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций (верстаки, стеллажи, столы, контейнеры и д.р.).

- Хозяйственный инвентарь — предметы конторского и хозяйственного назначения стоимостью свыше 100 МРОТ (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.);

- Рабочий и продуктивный скот.

- Многолетние насаждения.

- Капитальные затраты по улучшению земель (без сооружений).

- Прочие основные фонды.

Такая детализация (на основе данных оперативного учета) необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

7.2. Анализ технического состояния и движения ОПФ

Обобщающую оценку движения и технического состояния основных средств дают коэффициенты, представленные в табл. 7.1, которые анализируются в динамике за ряд лет.

Показатели движения и технического состояния ОПФ

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент обновления (Коб) | Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отчетного периода | Доля поступивших ОПФ за период |

| 1.2. Коэффициент выбытия (Квыб) | Стоимость выбывших ОПФ Стоимость ОПФ на начало отчетного периода | Доля выбывших ОПФ за период |

| 1.3. Коэффициент прироста (Кпр) | Сумма прироста ОПФ Стоимость ОПФ на начало отчетного периода | Темп прироста ОПФ |

| 2. Показатели технического состояния | ||

| 2.1.Коэфициент износа (Ки) | Сумма износа ОПФ Первоначальная стоимость ОПФ | Доля стоимости ОПФ, перенесенной на продукцию |

| 2.2. Коэффициент годности (Кг) | Остаточная стоимость ОПФ Первоначальная стоимость ОПФ | Степень годности ОПФ к эксплуатации; Кг = 1 — Ки |

Показатели движения основных фондов целесообразно рассчитывать по всем основным производственным фондам, активной их части, отдельным группам ОПФ и основным видам оборудования. В процессе анализа коэффициенты обновления, выбытия и прироста ОПФ следует рассматривать взаимосвязано.

Технический уровень основных фондов характеризует возрастной состав оборудования. Это дает возможность выявить устаревшее оборудование, которое требует замены.

Кроме того, на этапе оценки движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования.

7.3. Анализ обеспеченности предприятия средствами труда

Оценка обеспеченности предприятия основными производственными фондами дается на основе сопоставления фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Для общей оценки обеспеченности основными средствами необходимо проанализировать показатели:

-

фондовооруженность труда. Данный показатель характеризует степень оснащенности труда основными производственными фондами. Рассчитывается как соотношение среднегодовой стоимости ОПФ и среднесписочного числа рабочих, занятых в наиболее загруженной (как правило, первой) смене.

В процессе анализа темпы роста фондовооруженности труда сопоставляются с темпами роста производительности труда. С точки зрения экономической эффективности желательно, чтобы выполнялось следующее соотношение:

Оборудование — наиболее активная часть основных фондов. В процессе анализа устанавливается количественная обеспеченность предприятия машинами и оборудованием, определяется их технический уровень и соответствие лучшим мировым образцам.

На предприятии различают оборудование наличное (все имеющееся на предприятии оборудование), установленное (смонтированное и подготовленное к работе) и действующее (фактически работающее). Задача наиболее полного использования заключается в том, чтобы свести к минимуму количество не установленного бездействующего оборудования. В связи с этим необходимо добиваться сближения величин, характеризующих количество наличного, установленного и действующего оборудования.

7.4 Анализ эффективности использования ОПФ

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами — текущие расходы ресурсов, в частности по основным средствам — амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

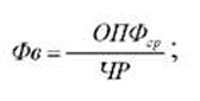

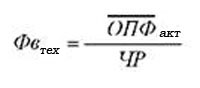

Наиболее обобщающим показателем использования основных средств является показатель фондоотдачи или обратный ему показатель фондоемкости продукции. Показатель фондоотдачи характеризуется отношением объема произведенной продукции (VВП) к среднегодовой стоимости основных средств (ОПФСР).

Фондоотдача — важнейший показатель, характеризующий экономическую эффективность производства. Иногда он рассматривается как показатель скорости оборачиваемости основных средств.

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции.

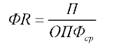

Другим важным показателем, характеризующим эффективность использования основных производственных фондов, является фондорентабельность, представляющая собой соотношение прибыли и среднегодовой стоимости ОПФ:

7.5 Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 7.2. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

где УДа — доля активной части фондов в стоимости всех ОС;

ФОа — фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

где К — среднее количество технологического оборудования;

Т — время работы единицы оборудования;

СВ — среднечасовая выработка с стоимостном выражении;

ОСа — среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (КСМ), средней продолжительности рабочего дня (t), то факторная модель примет вид:

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

Более точное влияние факторов на изменение фондоотдачи выявляется с помощью корреляционного анализа.

7.6. Анализ использования технологического оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 7.3).

Рис. 7.3. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

— коэффициент использования парка наличного оборудования (Кн):

— коэффициент использования парка установленного оборудования (Ку):

— коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк.д · 2 | Тк.д — число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТРсм · tсм | ТРсм — число рабочих смен за анализируемый период tсм -продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн — Тпл | Тпл — время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф — Тпр | Тпр — время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

7.7.Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при наиболее полном и эффективном использовании всех имеющихся ресурсов. Степень использования производственных мощностей характеризуется следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м 2 производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Источник: www.economicportal.ru

Оценка состояния основных фондов в строительстве

Вы здесь: Home Экономика строительства Общая информация Основные фонды строительного предприятия

Строительство

Сообщение

Основные фонды строительного предприятия

Содержание материала

- Основные фонды строительного предприятия

- Методы оценок основных фондов

- Методы начисления амортизации

- Показатели, характеризующие движение и состояние ОФ

- Эффективность использования основных фондов предприятия

- Определение показателей: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность труда

- Определение показателей экстенсивного, интенсивного и интегрального использования активной части основных фондов

- Пути повышения эффективности использования ОС

- Все страницы

Основные фонды предприятия (ОФ) – это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции.

Задачи анализа основных фондов:

1) Оценка наличия, состава и структуры ОФ

2) Анализ движения ОФ

3) Анализ эффективности использования ОФ

ОСНОВНЫЕ ФОНДЫ по своему составу подразделяются на следующие виды :

· Сооружения и передаточные устройства;

· Машины и оборудование;

· Измерительные и регулирующие приборы;

· Объекты природопользования;(вода, недра)

СОСТАВ ОСНОВНЫХ ФОНДОВ

МЕТОДЫ ОЦЕНОК ОСНОВНЫХ ФОНДОВ

Учет и оценка объектов основных средств производится в натуральных показателях и стоимостном выражении.

Стоимостная оценка основных средств применяется для целей учета и анализа, экономических расчетов и формирования показателей деятельности предприятия.

Различают следующие виды стоимостных оценок ОС.:

- Первоначальная стоимость;

- Восстановительная стоимость;

- Остаточная стоимость;

- Ликвидационная стоимость.

Первоначальная стоимость о.с. определяется путем суммирования фактических затрат на приобретение, транспортировку, монтаж, хранение.

Восстановительная стоимость — это стоимость основных производственных фондов, приведенная к условиями ценам года воспроизводства о.ф. Применение данного вида оценки фондов связано с проведением переоценок стоимости фондов на начало отчетного периода.

Остаточная стоимость о.ф. – характеризует собой фактическую стоимость фондов на момент оценки и позволяет оценить качественное состояние основных фондов строительной организации.

Физический и моральный износ. Амортизация о.ф.

В процессе использования о.ф.изнашиваются. Различают физический и моральный износ.

Физический износ — представляет собой проявление воздействия на о.ф.: — — 1.природно климатических условий ( атмосферные осадки, солнце мороз);

2.технических условий (сменность, эксплуатационные нагрузки, качество тех. обслуживания);

3. квалификация обслуживающего персонала.

Физический износ характеризуется двумя показателями :

- степень износа ;(коэффициент износа)

- стоимостью (в руб.).

Моральный износ — его проявление заключается в том, что еще пригодные к эксплуатации о.ф. становятся экономически невыгодными по сравнению с новыми.

Амортизация о. ф. – это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции.

Методы начисления амортизации

- линейный метод;

- метод уменьшаемого остатка;

- метод начисления амортизации по сумме чисел лет срока полезного использования;

- метод начисления амортизации пропорционально объему выпущенной продукции.

К обобщающим показателям относятся:

Фондоемкость является показателем, обратным фондоотдачи.

Частные показатели использования ОФ подразделяются на показатели экстенсивного и интенсивного характера.

К экстенсивным показателям использования ОФ относятся коэффициенты использования планового, режимного, календарного и фактического времени работы оборудования; коэффициент сменности работы оборудования; внутрисменные простои.

Календарный фонд времени – это максимально возможный фонд времени, который определяется числом дней в плановом периоде.

Режимный фонд времени – определяется аналогично календарному за вычетом выходных и праздничных дней.

Плановый фонд времени – определяется на основе режимного фонда времени с учетом времени на ремонт оборудования и технические осмотры.

Фактический фонд времени – представляет собой плановую величину фонда, которая скорректирована на время простоев и на время сверхурочной работы.

Интенсивная нагрузка ОФ приводит к снижению себестоимости продукции и росту производительности труда.

Показатели, характеризующие движение и состояние ОФ:

Относительная экономия использования ОС.

ОЭ – относительная экономия,

ОФ – стоимость основных фондов в отчетном периоде (ОФ1) и в прошлом периоде (ОФ0),

N1 и N0 – объем выпуска продукции в отчетном периоде (N1) и в прошлом периоде (N0).

Эффективность использования основных фондов предприятия

Для оценки эффективности использования основных фондов используется система показателей, которая включает обобщающие (стоимостные) и дифференцированные (частные) показатели.

Обобщающие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, дифференцированные – уровень использования активной части, т.е. отдельных элементов основных фондов (парк строительных машин, транспортные средства и т.д.).

Фондоотдача определяется по формуле Фотд = Сс-м р/ Ф

Где Сс-м р — объем строительно-монтажных работ, выполняемых собственными силами в сметных ценах, руб.; ф – среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача характеризует количество продукции, приходящейся на 1 руб. стоимости основных фондов.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и определяется по формуле: Фемк = Ф / Сс-м р.

Фондоемкость показывает, какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема строительно-монтажных работ.

Уровень оснащенности строительных организаций основными производственными фондами характеризуется рядом показателей, в том числе показателем фондовооруженности труда и показателем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Ф – среднегодовая стоимость основных производственных фондов; Ч – среднесписочное число рабочих.

Фондовооруженность показывает, какая часть стоимости основных производственных фондов приходится на одного рабочего.

Механовооруженность определяется по формуле: Мв.т.= М / Ч

М- среднегодовая стоимость активной части основных фондов (машин, механизмов); Ч — среднесписочное число рабочих.

В некоторых случаях используется показатель рентабельности основных фондов по формуле:

Ф р = П / Ф, где П – годовая прибыл организации, руб.; Ф – среднегодовая стоимость основных производственных фондов.

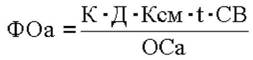

Определить показатели: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность труда если : Годовой объем смр по сметной стоимости 650000 тыс. руб.; среднегодовая стоимость основных фондов – 210000 тыс. руб.; среднесписочная численность рабочих – 90 чел. Активная часть основных фондов в процентах от стоимости основных фондов – 74 %.

- Определим фондоемкость Фемк = Ф / Сс-м р.= 210000/650000 = 0,32 руб.

2.Определим фондоотдачу Фотд = Сс-м р/ Ф = 650000/210000 = 3,09 руб.

3.определим фондовооруженность труда Фв.т. = Ф /Ч = 210000/90 = 2333,3 тыс. руб.

4.о-м механовооруженность Мв.т.= М / Ч

М = ((210000* 74%) / 100) / 90 = 1726,66 тыс. руб. /чел.

Дифференцированные показатели использования основных фондов характеризуют уровень их использования по времени и производительности.

Показатель экстенсивного использования активной части основных фондов, характеризуется коэффициентом использования машин по времени: Кэ = Тф /Тн, где Кэ – коэффициент использования оборудования по времени; Тф – фактическое время работы в течение года; Тн – нормативное (плановое) время работы в течение года, ч.

Показатель интенсивного использования активной части основных фондов характеризуется коэффициентом выполнения норм выработки машин за определенный период:

Кн.в. = Вф /Вн, где Кн.в. – коэффициент норм выработки, Вн – нормативная (плановая) выработка.

Обобщающим частным показателем считается коэффициент интегральной загрузки машин и оборудования:

Кинт = Кэ*Кн.в.

Интегральный коэффициент характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины или оборудования за определенный период времени.

Определить показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов, если экскаватор по плану (НОРМЕ) должен выполнить 36000 м3 земляных работ, а фактический объем земляных работ составил 35600 м3. Нормативное время выполнения запланированного объема работ – 1440маш.-ч. При выполнении работ потери рабочего времени составили 240 маш.-ч.

- Определим фактическое время работы экскаватора :

Тф = 1440 – 240 = 1200 маш.-ч.

- Определим коэффициент экстенсивного использования активной части основных фондов Кэ =Тф /Тн = 1200/1440 = 0,83

- Определим выработку экскаватора по норме Вн = 36000 / 1440 = 25 м3/маш.-/ч.

- Определим выработку экскаватора по факту Вф = 35600/1200 = 29,67 м3 / маш.ч.

- Определим коэффициент интенсивного использования активной части основных фондов Ки = Вф / Вн = 29,67 / 25 = 1,19

- Рассчитаем интегральный коэффициент Кинт = 0,83 * 1,19 = 0,988.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ:

По экстенсивному пути:

А.снижение внутрисменных простоев в строительной организации;

Б.снижение затрат времени на переоборудование;

В.Увеличение сменности работы основных фондов;

Г.Сокращение времени нахождения машин в ремонте и техническом обслуживании.

По интенсивному пути :

А.внедрение передовых методов организации и технологии производства строительно- монтажных работ;

Б.повышение степени сборности зданий и сооружений с целью улучшения использования монтажных кранов по грузоподъемности и мощности

Источник: magak.ru