Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность ее заключается в том, что объект основных средств передается из одного подразделения предприятия в другое, но при этом не покидает пределов предприятия.

В программе «1С Бухгалтерия 8» такие операции оформляются с помощью документа Перемещение ОС. Характерной особенностью данного документа является то, что по итогам его проведения не происходит автоматическое формирование бухгалтерских проводок (как это имеет место быть в большинстве других документов конфигурации), а лишь вносятся изменения в регистры сведений «Местонахождение ОС (бухгалтерский учет)» и «События ОС организаций». Чтобы открыть эти регистры для просмотра, выполните команду главного меню Операции ? Регистры сведений (данная команда доступна только в режиме полного интерфейса), и выберите регистр в открывшемся окне.

Для перехода в режим работы с документами Перемещение ОС выберите в главном меню программы команду ОС ? Перемещение ОС, или воспользуйтесь соответствующей ссылкой панели функций. В любом случае откроется окно, которое показано на рис. 7.8.

Модернизация основных средств в «1С»

Рис. 7.8. Окно списка документов на внутреннее перемещение основных средств

В соответствующих колонках данного окна для каждой позиции списка отображается символ проведения документа (на рис. 7.8 первый документ проведен по учету, а второй – нет), дата его формирования, номер, название компании (внутри которой осуществлялось внутренне перемещение основных средств), название структурного подразделения, ФИО материально-ответственного лица, а также имя пользователя, ответственного за формирование документа.

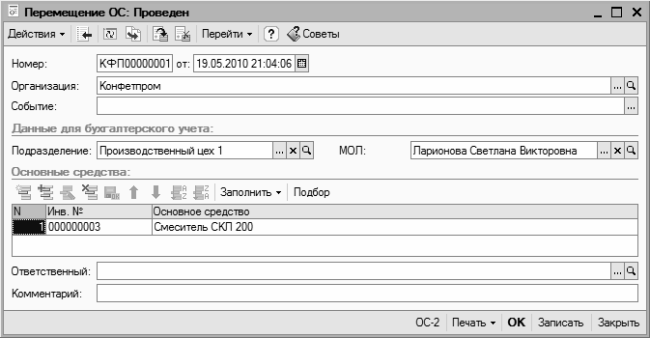

Чтобы сформировать новый документ, нажмите в инструментальной панели кнопку Добавить, а чтобы отредактировать имеющийся – дважды щелкните на нем мышью. Окно ввода и редактирования документа изображено на рис. 7.9.

Рис. 7.9. Окно редактирования документа на внутреннее перемещение ОС

Параметры Номер и от, которые находятся вверху окна, заполняются и редактируются так же, как и при работе с другими документами конфигурации. То же самое касается и поля Организация, в котором указывается наименование организации, от имени которой оформляется документ.

В поле Событие указывается название события, которое происходит с объектом основных средств (или несколькими объектами, перечень которых формируется в табличной части окна). В данном случае здесь можно указать значение Внутреннее перемещение основных средств (при условии, что такое событие имеется в соответствующем справочнике), но отметим, что данный параметр не является обязательным для заполнения.

Затем нужно указать название подразделения, в которое перемещаются основные средства по документу. Требуемое значение выбирается в поле Подразделение из соответствующего справочника. Аналогичным образом в поле МОЛ указывается ФИО материально-ответственного лица, которое будет отвечать за объекты основных средств после их перемещения.

Как оформить поступление основного средства, принять его к учету и где начисляется амортизация

ВНИМАНИЕ

Учтите, что без заполнения параметров Организация, Подразделение и МОЛ провести документ по учету вы не сможете.

Основную часть окна редактирования занимает таблица, в которой формируется список перемещаемых основных средств. Чтобы включить объект основных средств в этот перечень, нажмите в панели инструментов кнопку Добавить или клавишу Insert, затем в поле Основное средство нажмите кнопку выбора и выберите значение в открывшемся окне справочника основных средств. После этого инвентарный номер объекта отобразится поле Инв. № (инвентарные номера присваиваются в справочнике основных средств).

Завершается формирование документа нажатием кнопки ОК. С помощью кнопки Записать можно сохранить введенные данные без проведения документа. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

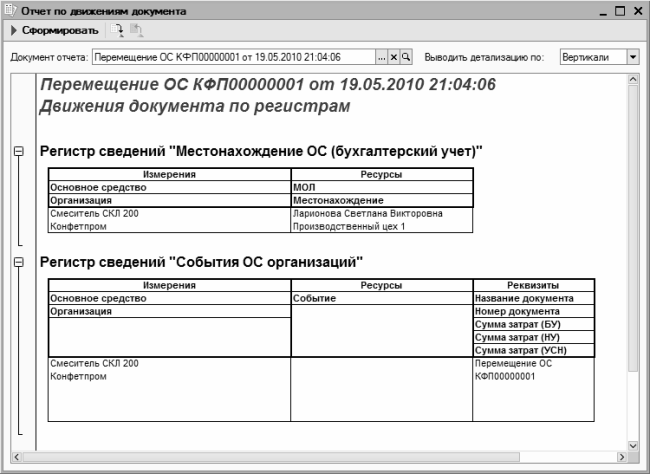

После проведения документа вы можете просмотреть, как он отразился в регистрах конфигурации. Для этого выполните в окне редактирования команду Перейти ? Движения документа по регистрам – в результате откроется окно, которое представлено на рис. 7.10.

Рис. 7.10. Информация о проведении документа по регистрам

Этот отчет можно вывести на печать, нажав комбинацию клавиш Ctrl+P или выполнив команду главного меню Файл ? Печать.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана

125. Планирование финансовых отношений внутри предприятия. Финансовый раздел бизнес-плана Финансовые отношения предприятий состоят из четырех групп. Это отношения:— с другими предприятиями и организациями;— внутри предприятия;— внутри объединений, которые включают

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия

ЛЕКЦИЯ № 7. Учет основных средств, производственных запасов и имущества предприятия 1. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу,

34. Износ и амортизация основных фондов предприятия

34. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – это частичная или полная утрата основными фондами

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

45. Переоценка основных средств

45. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция). При этом делаются следующие записи:– дебет

49. Износ и амортизация основных фондов предприятия

49. Износ и амортизация основных фондов предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов –?это частичная или полная утрата основными фондами

Модернизация основных средств

Модернизация основных средств И в бухгалтерском (п. 27 ПБУ 6/01), и в налоговом учете (п. 2 ст. 257 НК РФ) затраты на реконструкцию и модернизацию объекта основных средств после их окончания увеличивают первоначальную стоимость объекта, если в результате модернизации

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

Перемещение ценностей внутри предприятия

Перемещение ценностей внутри предприятия Такая хозяйственная операция, как внутреннее перемещение ценностей, периодически происходит на любом предприятии. Ее особенность заключается в том, что при этом ценности не покидают пределы предприятия, а лишь перемещаются из

58. Основные средства предприятия. Порядок учета основных средств

58. Основные средства предприятия. Порядок учета основных средств Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом , который принимает на себя все функции экономической категории

61. Амортизация основных средств предприятия

61. Амортизация основных средств предприятия Основные фонды предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.Износ основных фондов – частичная или полная утрата основными фондами

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения?

Глава 10 Что вы можете сказать о коммуникациях внутри компании и внутри вашего подразделения? Для нашего успеха чрезвычайно важно построить и поддерживать хорошие коммуникации между членами команды. Этот вопрос оказался очень полезным, так как выявил области, в которых

Источник: econ.wikireading.ru

Модернизация ОС: пошаговая инструкция оформления и пример

Нередко в организациях становится необходимым поменять некоторые особенности объектов. Для достижения этой цели осуществляют замену старых элементов на новые. Иначе говоря, производят модернизацию ОС.

Общая информация

Из-за эксплуатации происходит износ основных средств. По этой причине их часто меняют. Перед тем как провести модернизацию ОС, важно определиться, каким путем это будет проведено. Первый вариант – хозяйственный, когда задействуются силы самого предприятия. Второй – подрядный, когда модернизацию ОС проводят привлеченные работники стороннего предприятия.

Нельзя путать этот термин с ремонтом. Последний не ведет к изменению показателей, они сохраняются на прежнем уровне.

В налоговом и бухгалтерском учете

В налоговом и бухгалтерском учете модернизация ОС будет разниться. Так, есть различия в затратах, влияющих на первоначальную цену элемента. В налоговом учете применяют 2 способа – линейный и нелинейный.

Когда процедура модернизации ОС в бухучете завершена, повышают сроки применения элемента без ограничений в увеличении. Налоговый учет оставляет сроки на прежнем уровне. Главный ресурс здесь – объект, отвечающий следующим требованиям: имущество используется в течение 12 месяцев, целью является получение прибыли, присутствует амортизация, а цена превышает ограничения.

Термины

Модернизация является процедурой, совершенствующей конструкцию, обеспечивающей повышение производительности элемента, расширяющей возможности.

Бухгалтерский учет является сбором данных, их обобщением, анализом, который затрагивает финансовую сторону деятельности предприятия.

Налоговый учет является систематизаций информации о расходах и прибыли.

Реконструкция является мерами, которые приняты для повышения мощности и уровня производства.

Ремонт основных ресурсов считается процессом частичного восстановления элементов, нацеленным на поддержку их в нужном состоянии.

Дооборудование является дополнением основных ресурсов деталями, придающими дополнительные характеристики изначальным объектам.

Амортизация является переносом стоимости ОС из-за износа на стоимость продукта.

Зачем ее проводить

До того как провести модернизацию ОС, нужно разобраться, зачем ее проводят. Данная процедура направлена на восстановление работоспособности либо показателей, не влияющих на качество деятельности элемента. С ее помощью элементам придают дополнительные функции.

Нормативная база

В НК РФ, в статье 257, зафиксирована цель модернизации ОС. Заключается она в улучшении изначальных характеристик основных средств. Та же статья указывает, что цена элемента может измениться в данном процессе.

Статья 259 НК РФ подчеркивает, что затраты на модернизацию ОС включены в затраты на амортизацию. Статья 258 объявляет, что в случаях, когда процесс не ведет к увеличению продолжительности работоспособности элемента, налогоплательщик должен брать во внимание оставшийся срок.

Как ее проводят

Официальными документами модернизация ОС вместе с порядком действий регулируется. В первую очередь копят сумму затрат, затем оформляют документы. Когда процесс осуществлен, накопленную сумму списывают. Для признания результатов процедуры модернизации ОС документы от бухгалтера нужны обязательно. Свидетельством об осуществлении процедуры служат первичные документы.

Они служат и основой для оформления учета. Но если, к примеру, модернизация ОС не подтверждена документально, то ее в учет не берут.

Для проведения процедуры первым делом необходимо издание соответствующего приказа. Именно он наделяет правом на ее осуществление.

В нем обязательно отмечают причину, длительность проведения, информацию об ответственных лицах. До начала работ формируют комиссию. Именно она осматривает элементы, составляет график и оформляет документы. Затем заключают соглашение с подрядчиком в случаях, когда модернизацию проводит не само предприятие. И только затем элементы подвергаются процедуре.

На перенос объектов основных средств выписывают накладную. Когда процедура была проведена, формируют акт о приеме и сдаче объектов, подлежавших модернизации. В нем обязательно должны быть подписи членов комиссии, руководства и представителей тех, кто провел работу. Информация на каждый элемент хранится в инвентарных картах. С постановкой на учет главного ресурса на него также оформляют карту.

Формирование приказа

При отсутствии соответствующего приказа от руководства процедуру не начинают никогда. Именно документация указывает на причины проведения, продолжительность работы. В бухгалтерском учете в модернизации ОС данный документ является основополагающим.

Акт на дооборудование

Дооборудование осуществляют, чтобы придать основным ресурсам дополнительные показатели. То есть средству добавляют новые детали, не заменяя старых. Процедуру организация также проводит как сама, так и с привлечением сторонних профессионалов. При привлечении рабочих обязательно заключают соответствующий договор.

То, как будут оформляться документы, будет зависеть от способа проведения процедуры. Если ОС переданы привлеченным специалистам, оформляют акт о приеме и передаче основных средств на дооборудование.

Никакой единой формы документа нет, по этой причине его прописывают в любом формате. Акт наделяет возможностями возмещения убытков, если ОС будут повреждены в результате процедуры. В случаях отсутствия акта вина вряд ли будет доказана. Документ должен содержать подписи членов комиссии, ответственных лиц, рабочих, отвечающих за целостность элемента. Затем акт утверждает руководство, передавает его бухгалтеру.

Коэффициент обновления

Данный коэффициент помогает выявить и выделить часть новых ОС рядом с имеющимися к концу отчетного периода на предприятии. Расчет осуществляют так – первоначальную цену основных средств, поступивших за период целиком, делят на первоначальную цену основных средств на конец периода.

Используя коэффициент, выявляют, на какой стадии находится предприятие. Если он меньше 1, считается, что организация остается на этапе сокращения. Но если он превысил 1, то производство расширяется. При постепенном понижении показателя можно говорить о том, что организация все меньше оснащается ОС.

Проводки

Модернизация ОС отражается в учете. И там использование проводок становится необходимым. Прежде всего, применяют Д 08 К 10 (стоимость материалов, использованных в модернизации, отражается в учете). Д 08 К 23 отражает затраты. Д 08 К 60 отражает задолженность перед контрагентом за выполненные работы. Д 08 К 68 — начисление НДС.

Д 68 К 19 — НДС, предъявленный к вычету. Д 01 К 08 первоначальная стоимость увеличилась. Важна внимательность при оформлении данных проводок модернизации ОС, так как малейшая оплошность отразится на размере налогов.

Часто задаваемые вопросы

Нередко при проведении процедуры работники задаются множеством вопросов. К примеру, можно столкнуться с вопросом, продолжают ли применять ОС, когда амортизация их окончилась. Модернизацию ОС с амортизацией, которая подошла к концу, осуществляют. Также данными ОС продолжают пользоваться.

Также нередко спрашивают, нужно ли в бухучете отображать ремонт ОС. На деле его всегда отображают как в налоговом, так и в бухгалтерском учете. Многих тревожит вопрос, сколько нужно актов о неисправности основных средств. При проведении работы организацией понадобится только один акт. Но если привлекались чужие специалисты, то нужно на каждого участника процесса составлять отдельный документ.

Нулевая остаточная стоимость

Модернизация самортизированного ОС допускается законом. Данный элемент подлежит дальнейшему использованию, ведь он продолжает соответствовать законным требованиям. Перед предприятием открывается ряд путей, как поступать с данными элементами. Можно переоценить данные элементы и продолжать ведение учета по их числу. Как поступать, решает руководство.

В вопросе модернизации ОС с амортизацией закон оставляет за юридическими лицами свободу выбора.

Положение по ведению бухучета подчеркивает, что переоценка элементов проводится на добровольной основе. Данную процедуру проводят, когда в день отчетности цена элемента будет отличаться от первоначальной его стоимости. По этой причине проводят переоценку. Но берут во внимание то, что оценщик должен обладать соответствующей квалификацией.

В противном случае оценка будет недействительной. Переоценивая основное средство, нужно знать, что цену суммируют с изначальной, но стоимость износа изменениям не подлежит.

К данным элементам устанавливают ликвидационную стоимость. Когда переоценка завершается, амортизация элемента начисляется по новой цене за вычетом стоимости по ликвидации и на основании продленного срока.

В случаях, когда занимаются переоценкой объекта ОС, пересматривают все ОС, которые вошли в группу.

Вторым путем является количественный учет всех ОС. В случае нежелания предприятия осуществлять переоценку оно может использовать самортизированные ОС, осуществляя их количественных учет в бухгалтерии. Предприятие выбирает любой путь. Вне зависимости от выбора налоговый учет не изменится.

Капитальный или текущий ремонт

Восстанавливают ОС, осуществляя ремонт – основной, текущий либо капитальный. Проводят его, предварительно разрабатывая план. По крайней мере, рекомендовано делать именно так. В ходе текущего ремонта заменяют детали для поддержания работоспособности элемента. При капитальном ремонте одновременно меняют все изношенные объекты.

Все это отражается в учете в обязательном порядке.

Есть и еще одно требование. Необходимость ремонта должна быть подтверждена особым актом, составленным по результату выявления неисправностей ОС. Обязательно формируют дефектную ведомость. Когда ремонт проводят собственными силами, дополнительную документацию не оформляют. Но в случае передачи процесса сторонним лицам обязательно выписывают накладную на перемещение.

Когда ремонт заканчивается, оформляют акт ОС-3. Вне зависимости от того, каким путем выполнялась процедура, его всегда оформляют.

Перед учетом ремонта основных средств стоит ряд задач. Во-первых, это контроль правильности оформления документации, выявление объема и себестоимости работы, которая уже была выполнена по ремонту. Также это проведения контроля по расходованию средств, которые выделялись на процесс. Помимо всего прочего, это определение наличия отклонений.

Капительный ремонт – это глобальный и комплексный процесс.

В его ходе элемент разбирают полностью, заменяя детали, которые износились. Иным вариантом являются текущий ремонт. При документальном оформлении капитального ремонта всегда берут во внимание несколько факторов. Так, коэффициенты расчетов всегда включают в смету по ремонту.

Сметно-техническая документация разрабатывается на основе текущего уровня цен и тарифов, а в счетах поставщиков элементов всегда приводятся ссылки на прайс, на основе которого выставляются цены. Когда капительный ремонт осуществляют с подрядом, всегда выписывают соответствующие акты. На каждый материал всегда предъявляют счета. Завершение капитального ремонта оформляют актами приема и передачи объекта.

Проведение текущего ремонта осуществляют на регулярной основе по соответствующим графикам. Дефекты нужно исправлять сразу. Сумму расходов на текущий ремонт всегда предварительно прописывают в планах предприятия.

Для проведения модернизации ОС в 1С не понадобится больших трудозатрат. Сначала осуществляют оформление документации на получение услуги. Для этого выбирают графу «Поступление товаров и услуг». Перед тем как провести в 1С модернизацию ОС, открывают журнал, создают новый документ. Его заполняют.

Когда окажутся заполненными дата, контрагенты, будет внесена процедура, заполняют «Услуги». Тут фиксирует все необходимые данные – счета модернизации, ее стоимость и так далее.

До проведения модернизации ОС в 1С обязательно занимаются перепроверкой сведений. И уже затем начинают процедуру. Чтобы понять, как она проводится, лучше ознакомиться с примером заполнения модернизации ОС в 1С 8.3. Прежде всего создают новый документ, который заполняют, выбирая модернизацию. Затем указывают сам объект и переходят в «Бухучет».

При оформлении модернизации ОС в 8.3 это нужно, чтобы подсчитать стоимость операции.

Тонкости

Налогоплательщики, которые работают по упрощенному режиму налогообложения, основными средствами считают амортизируемое имущество. Иначе говоря, когда продолжительность работы больше 1 года, а первоначальная цена – более 20 000 рублей. Траты на приобретение ОС берут в учет с начала использования объекта.

Если основные средства были приобретены до перехода на упрощенную систему налогообложения, то сумма затрат будет зависеть от периода полезного применения. Когда ресурс продают, прежде всего выясняют, какой срок прошел с момента, когда была учтена стоимость. В случаях, когда он получился менее 3 лет, для налогового учета базу пересчитывают. За каждый срок, в котором базу пересчитывали, предъявляют документ.

Отчисления по амортизации по УСН в бухучете проводят как каждый квартал, так и каждый месяц и год. Когда приобретаются ОС, это отражается в балансе в виде трат. В них включают средства, отданные продавцу, доставку, налоги, пошлины, сборы и иные траты.

Есть 2 метода создания главных ресурсов на предприятии, действующем по УСН – хозяйственный и подрядный. Процедуру оформляют документально. Продавая главные ресурсы, их стоимость обязательно списывают с баланса. Но сначала списывают стоимость амортизации.

Амортизацию начисляют каждый месяц на объекты в отдельности. Предприятие может осуществлять переоценку основных средств ежегодно. Модернизация нужна для возврата элемента в действия и совершенствования его показателей. Проводится модернизация ОС в НУ и в бухучете. Процесс всегда сопровождается оформлением документов.

Подробная инструкция

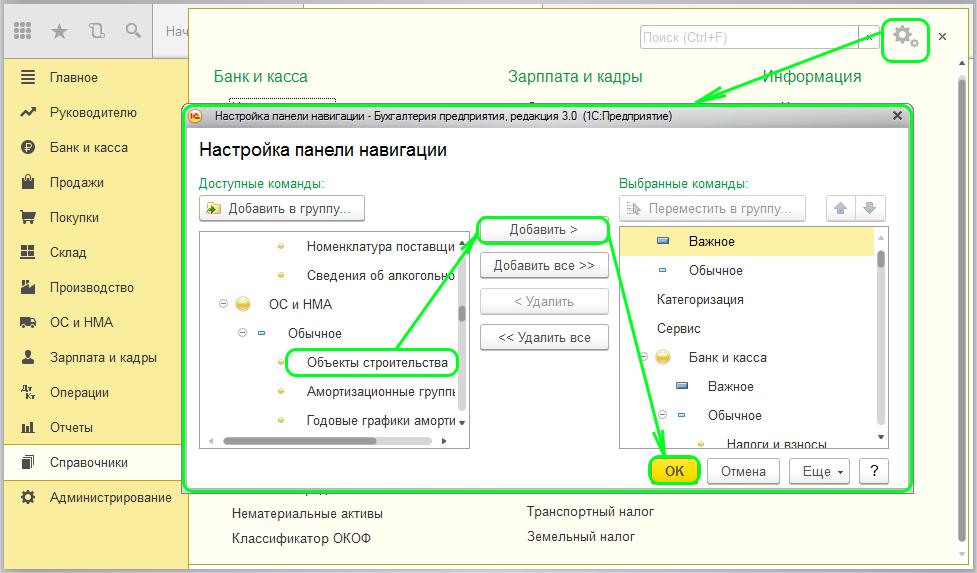

Когда закуплены новые объекты, до модернизации ОС в 1С 8.3 важно оформить их на склад по документу «Поступление». Затем создать новый документ с видом поступления «Объект строительства». Все данные вписывают в графы. Можно пользоваться «Справочником». В него можно зайти из документа поступления.

Делается это просто: достаточно нажать на «Добавить», тогда в таблице высветится графа, в колонке «Объект строительства» нужно нажать на «Показать все». Тогда откроется соответствующий справочник, в котором можно начинать создание карты объекта. Чтобы было легче понять это, можно воспользоваться примером модернизации ОС в 1С 8.3, приведенным ниже.

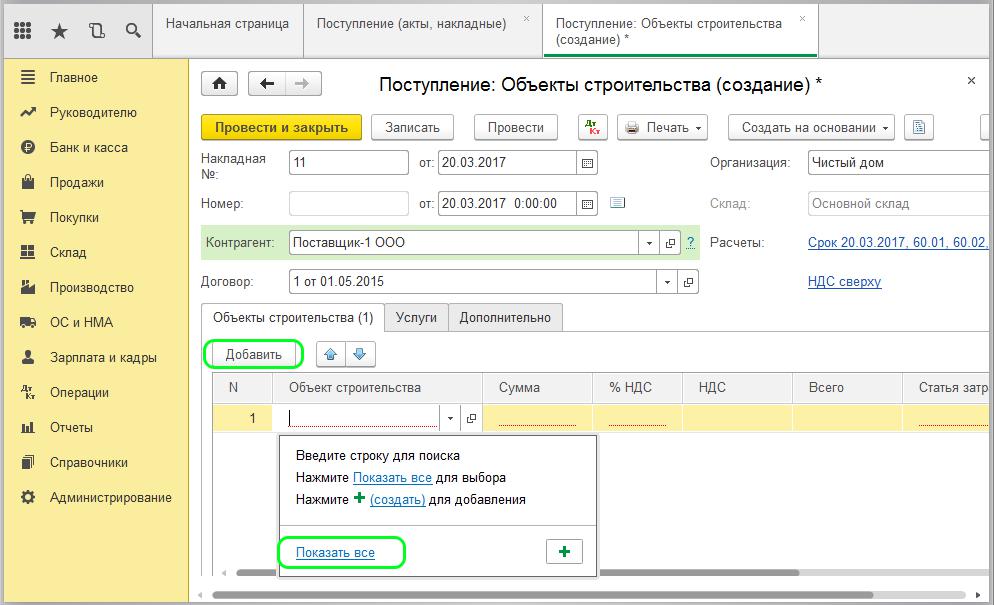

Далее нужно перейти на вкладку «Услуги», где нужно включить услугу установки дополнительной аппаратуры. Нужно нажать на «Добавить», а затем из справочника выбрать услугу, указав цену и число.

В колонке «Счет затрат» будет отражаться 26-й счет, но когда необходимо внести цену услуги в стоимость модернизации, важно изменить показатель на счет 08.03.

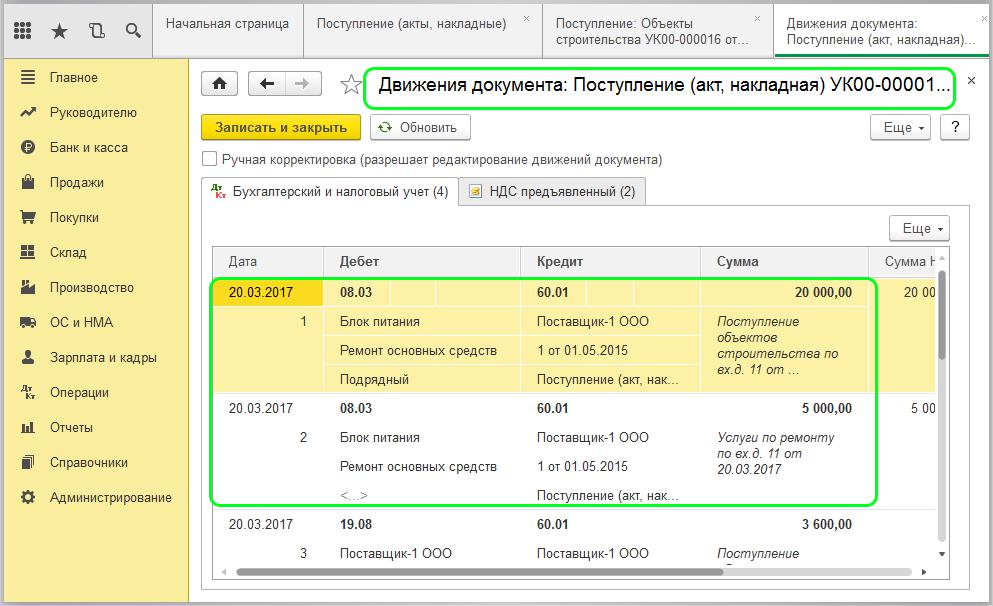

При просмотре движения документа можно заметить отдельные сроки поступления дополнительного оборудования и услуг, относящихся к счету 08.03.

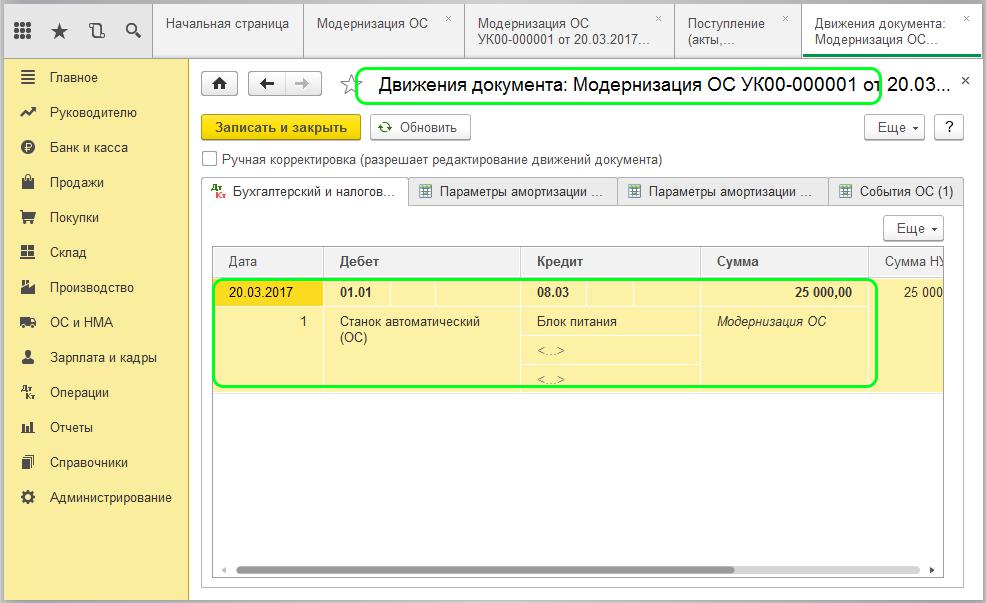

Затем осуществляют модернизацию ОС. Для этого переходят на вкладку «ОС и НМА», а затем на «Модернизацию ОС». Создают новый документ, заполняют графы «Организация» и «Местонахождение ОС», выбирая значения в справочнике.

На вкладке «Объект строительства» печатают наименование элемента, а также счета внеоборотного актива. Далее жмут «Рассчитать». Как и при модернизации ОС, 1С 8.2, 8.3 сама рассчитает стоимость основных средств, учитывая модернизацию и установку.

В закладке «ОС» содержится графа с наименованием подвергаемого процедуре объекта. Добавляют из справочника и жмут «Распределить». Тогда сумма автоматически рассчитается. В проводках появится увеличение стоимости ОС с учетом процедуры.

Модернизация ОС в 8.2 практически ничем не отличается от аналогичного процесса в 8.3.

Организация бухучета при продаже ОС

Когда предприятие выносит решение о продаже основного средства, бухгалтер сталкивается с задачей грамотно отобразить эту процедуру в учете. Сделка повлечет за собой несколько последствий.

Во-первых, при передаче прав собственности на объект продавец отображает доход. Его учитывают в составе остальных и отображают на счете 91.

Нужно помнить о том, что доход — лишь чистая цена продажи без включения НДС. Но на счет 91 зачисляют в первую очередь полный доход, а уже затем в проводке отображается сумма НДС.

Продажа основного средства ведет к необходимости отнести остаточную стоимость по ОС на прочие расходы предприятия.

В документации при продаже основного средства предприятие оформляет передачу посредством акта приемки-передачи.

Отдельный разговор идет о продаже недостроенных объектов. При проведении сделок может возникнуть ситуация, когда предприятие вынесет решение продать основное средство, которое еще не было достроено до конца. Тогда в бухгалтерском учете появляется ряд нюансов.

Так, доход от продажи данных объектов является частью прочих доходов и относится к кредиту счета 91 в сумме, внесенной покупателем.

Но нужно помнить, что объекты, которые не были достроены, не признаются основным средством и не обладают сформированной изначальной стоимостью. Тогда бухгалтер сталкивается с вопросом, что именно относить к расходам.

В таком положении к прочим расходам относят затраты, уже понесенные в ходе строительства ОС, включая в них и затраты, которые сопутствовали процессу продажи.

Как и с продажей основного средства, с реализацией недостроенных объектов доход списывают на дату, когда произошел переход прав собственности.

При передаче бывшего ОС в уставной капитал иного предприятия нужно отдавать себе отчет в том, что процедура нуждается в грамотном документальном оформлении. Так, понадобится в данном случае особый акт. Его оформляют и в свободной форме, и по образцу. Важно, чтобы документ отражал остаточную стоимость основного средства, НДС, восстановленный по причине передачи ОС в роли вклада в уставной капитал другой организации.

ОС, которое передали, принимающая сторона оценивает с целью выявить размер вклада, который был внесен таким основным средством. По этой причине организация должна знать, что если принимающая сторона оценит ОС по цене выше его учетной стоимости, разница будет отнесена к доходам фирмы. В противном случае, при оценке в меньшем размере, задолженность по вкладу в уставной капитал будет считаться непогашенной. По этой причине разница всегда включается в число прочих расходов и списывается на дебет в счете 91.

О ликвидации ОС в бухгалтерском учете

Данный процесс обладает рядом тонкостей. Так как доход за выбывшее основное средство отсутствует, предприятие отмечает в учете лишь расход. В него включают: остаточную стоимость ликвидированного объекта, сумму затрат на работы, сопутствовавшие процедуре, величину НДС, выплаченного предприятием по причине ликвидации основного средства.

Также важно помнить о том, что после данной процедуры организация получает новый материал (например, детали). Его вписывают в дебет счета 10.

Начисленная амортизация – прямой расход

Учетная политика подчеркивает, что начисленная амортизация ОС, которые применяются в ходе хозяйственной деятельности предприятия, – прямой расход. Право на то, чтобы определять список прямых расходов, реализуется в отдельных главах учетной политики.

Включается амортизация в их счет при наличии финансовых обоснований. При этом процедура связывается с технологическим процессом и особенностями производства. Нередко налоговая старается оспорить список прямых расходов, который составляет налогоплательщик. Она пытается добиться расширения перечня. Хотя налогоплательщик сам выбирает правила игры в области учетной политики, сам занимается прямыми расходам, Налоговый кодекс РФ не считает, что данная процедура зависит только от самого налогоплательщика.

Когда возникают налоговые споры по части включения амортизации в состав прямых либо косвенных расходов, учитывают участие объектов ОС в процессе производства.

Помимо этого, один из весомых аргументов, который играет на руку налогоплательщику, – учетная политика для цели налогового учета. В ней указывается принцип, в соответствии с которым амортизация распределяется на прямые и косвенные расходы. По данному алгоритму списывают амортизационные отчисления на расходы за пределами сроков полезного применения ОС.

Но есть ряд судебных постановлений, в которых судебные органы склоняются к иному способу начисления амортизации модернизированных ОС без увеличения срока полезного применения.

Подробнее об объекте с нулевой стоимостью

Нередко модернизацию проводят по отношению к элементам основных средств, которые были самортизированы. Контролирующие органы поясняют, что при повышении сроков полезного применения элемента после осуществления данной процедуры предприятие может начинать начисление амортизации по новым нормам. Их рассчитывают, беря во внимание новые сроки.

Предприятие имеет право повысить эти сроки в пределах, которые были установлены для соответствующей амортизационной группы, в которую до этого входило ОС.

Однако раньше специалисты объявляли, что после осуществления процедуры модернизации нужно использовать норму амортизации, которая была установлена при вводе элемента ОС в эксплуатацию.

К примеру, в практике судебных органов попадались следующие ситуации. В спорах предприятие осуществило модернизацию самортизированного до конца ОС в целях налогового учета. Срок полезного применения к тому момент уже кончился. Амортизация по элементу уже не начислялась, когда модернизация была завершена. Таким образом, период начисления амортизации подошел к концу.

Вопрос заключался в определении методов расчета суммы амортизационного отчисления по отношению к самортизированным основным средствам, прошедшим процедуру модернизации. И таких споров немало.

Заключение

Важно осуществлять учет ОС в установленном законом порядке. То есть учитывать основное средство в дату доведения до состояния готовности к эксплуатации. Когда ОС продается, сумму включают в доход, а остаточную стоимость – в расход. Такой же принцип применяют в отношении недостроенных объектов.

Источник: fb.ru

Бухгалтерская справка об основных средствах: образец

Что подтверждает бухгалтерская справка на основные средства и в каких случаях она необходима? Ответ – в нашей консультации.

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Рассматриваемый документ показывает стоимость ОС на конкретную дату. При этом бухгалтерская справка о балансовой стоимости основных средств не отнесена к обязательной бухгалтерской отчетности.

Еще один важный момент. На основании пункта 29 ПБУ 6/01 «Учет ОС», даже если основное средство полностью амортизировано, его всё равно держат на балансе, поскольку используют в работе предприятия. То есть в [бухгалтерскую справку основные средства] можно не вносить, когда налицо есть (было) основание для его списания:

- выбытие (продали, морально или физически устарело, передали в капитал иной фирмы);

- не может приносить доход.

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2017 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Источник: buhguru.com