Рассказываем, как можно использовать материнский капитал на покупку жилья с ипотекой: как первоначальный взнос или для погашения ипотеки.

Квартира с использованием материнского капитала: нюансы покупки, раздела и продажи

Несмотря на сложившуюся практику и регламентированные процедуры, покупка квартиры с использованием материнского капитала до сих пор вызывает вопросы у населения, особенно женской его части. Я, адвокат Олег Сухов в этой статье расскажу вам о том, как приобрести квартиру на средства семейного капитала и на какие нюансы особенно следует обратить внимание при сделках с подобным жильем.

Квартира в ипотеку с частичной оплатой материнским капиталом

Порядок покупки квартиры в ипотеку с использованием материнского капитала регламентируется Федеральным законом № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 г., Постановлением Правительства РФ № 862 от 12.12.2007 г., а также нормативными актами Минтруда и Пенсионного фонда РФ. В соответствии с частями 6 и 7 статьи 10 закона № 256-ФЗ, гражданин вправе оплатить средствами материнского капитала первоначальный взнос, основной долг и проценты по ипотечному договору, заключенному для покупки или строительства жилой недвижимости. Однако законодательство РФ запрещает оплачивать материнским капиталом штрафы и комиссии по кредитному договору.

Интересно, что получатель маткапитала может погашать с его помощью задолженность по ипотеке, возникшую до момента возникновения права на получение семейного капитала, иными словами, до рождения ребенка ( пп. «в» п. 3 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862). Кроме того, ипотечники вправе не ждать пока истекут три года со дня рождения (или усыновления ребенка), а направить деньги на оплату долга сразу же после его рождения (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ).

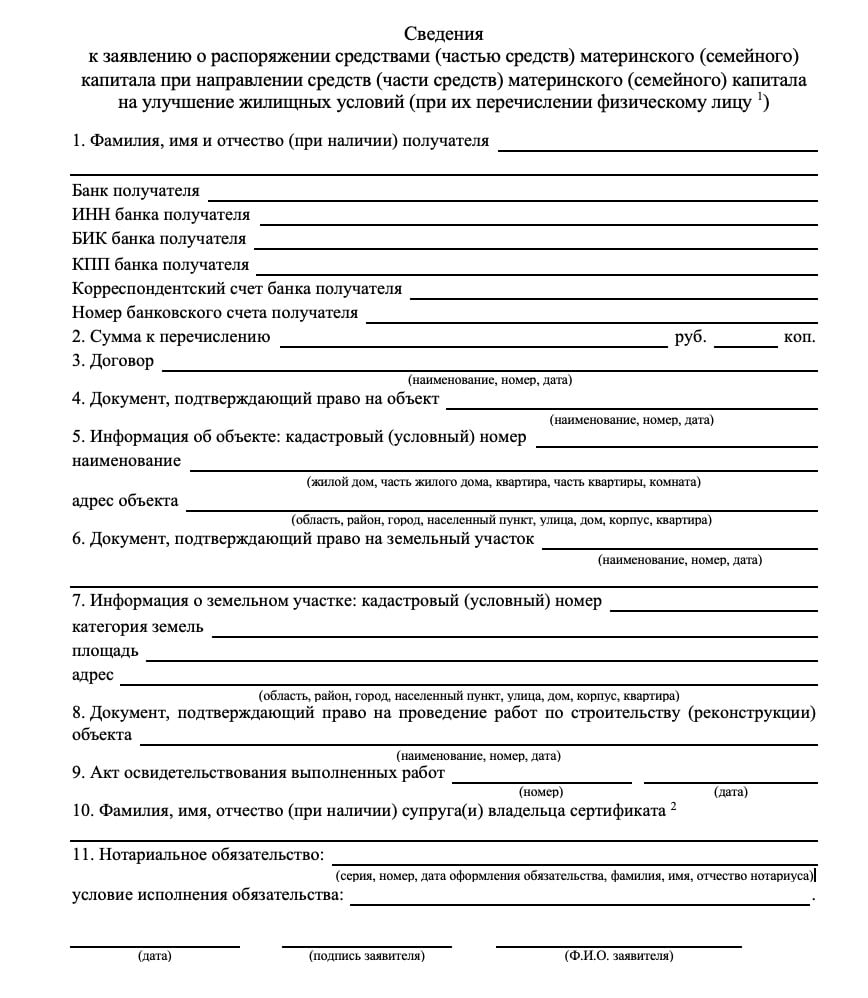

Чтобы получить семейный капитал на ипотеку, гражданину следует подать заявление о распоряжении средствами материнского капитала. Заявитель вправе направить документы напрямую в Пенфонд, через МФЦ или с помощью Единого портала госуслуг, и наконец, через банк (или единый институт развития в жилищной сфере), в котором оформляется или обслуживается кредит. Обычно люди обращаются сразу в банк, так удобнее.

При подаче заявления понадобится документ, удостоверяющий личность (паспорт или иной), копия кредитного договора, выписка из ЕГРН, информация из ДДУ (если кредит направляется на участие в долевом строительстве), сведения из разрешения на строительство индивидуального жилого дома и так далее. Желающие могут ознакомиться с подробным перечнем этих документов в Правилах, утвержденных Постановлением Правительства РФ от № 862, или в Административном регламенте Пенсионного Фонда, утвержденном Постановлением Правления № 364п от 24.06.2019 года. Все эти документы можно подать лично или через представителя.

Если человек обратился с подобным заявление в банк или в единый институт развития в жилищной сфере, то эти организации направят в ПФР все необходимые сведения. Закон дает территориальному управлению ПФР 10 дней на вынесение решения об удовлетворении заявления или об отказе. В случае положительного решение Пенфонд в течении пяти рабочих дней с момента принятия положительного решения перечисляет деньги в банк.

Покупка квартиры на средства материнского капитала без кредитных средств

В этом случае капитал поступает не в банк, а продавцу (физическому или юридическому лицу). Обладатель сертификата на семейный капитал подаёт заявление в ПФР либо через портал госуслуг. На момент подачи документов договор купли-продажи должен быть уже подписан, а в ЕГРН внесены сведения о праве собственности обладателя материнского капитала (и членов его семьи) на приобретаемое жилье (пп. а) и б) п.8 Правил, утв. Постановлением N 862).

Получается, что прежде чем подать заявление в ПФР, покупатель должен найти продавца, готового пойти на рассрочку платежа, заключив с ним договор с условием о возникновении общей долевой собственности покупателей, зарегистрировавших переход права собственности в ЕГРН. Это является нетривиальной задачей в наше время. Поэтому чаще всего получатели материнского капитала оформляют ипотеку, сразу расплачиваются с продавцом и только потом оформляют получение материнского капитала, который уходит на оплату по кредиту.

Покупка квартиры в новостройке или на вторичном рынке недвижимости

Понятие «новостройка» включает в себя процесс строительства новых зданий и возведенные дома. Гражданин может купить квартиру в строящемся доме либо в уже возведенном. В этом случае правовой статус объекта определяется многими факторами. В том числе, наличием разрешения на ввод здания в эксплуатацию. Порядок приобретения квартир в строящемся доме регулируется законом о долевом участии в строительстве № 214-ФЗ. Законодательство разрешает оплачивать договор долевого участия (ДДУ) и договор уступки прав требования по ДДУ средствами материнского капитала. Как и полагается, эти договоры должны быть зарегистрированы в ЕГРН. Подавая документы, владелец сертификата заполняет бланк сведений к заявлению, в котором указывает данные о договоре, информацию об объекте, адрес и так далее (Административный регламент, утвержденный Постановлением ПФР № 364п от 24.06.2019 года). Если дольщик оплачивает договор самостоятельно (без привлечения заемных средств), то деньги уйдут на счет эскроу в уполномоченном банке, а если для оплаты ДДУ использовался кредит, то материнский капитал пойдет на уплату первоначального взноса или кредита.

Что же касается покупки квартиры в здании, введенном в эксплуатацию, то это уже сделка на вторичном рынке жилья. Пусть даже застройщик и сдал объект только «вчера» или на «прошлой» неделе. В этом случае стороны оформляют классический договор купли-продажи. Государство не установило особых требований к подобному договору. Сделка заключается в соответствии со статьями 158, 549 — 558 ГК РФ и не требует обязательного нотариального удостоверения.

Обязательные требования при покупке жилья с использованием средств материнского капитала

Законодатель оговаривает покупку жилья с использованием материнского капитала рядом условий. Так, пункт 4 статьи 10 закона № 256-ФЗ обязывает получателя сертификата оформить жилище в общую собственность на себя, супруга и детей. В том числе и на тех, которые появятся после приобретения квартиры. Иными словами, использование материнского капитала делает детей сособственниками недвижимости.

Другой немаловажный момент заключается в том, что закон не ограничивает волю членов семьи по поводу распределения размеров долей. Они могут быть установлены любым способом в соглашении об определении долей. В соответствии с письмом Минфина N 03-05-06-03/53302 такое соглашение требует нотариального удостоверения. Если же семья купила квартиру не в общую собственность, то заявитель, обратившись в Пенфонд за получением материнского капитала на улучшение жилищных условий, предоставляет письменное обязательство, что переоформит жилище в общую собственность в течении 6 месяцев со дня перечисления ПФР денежных средств.

Если же получатель капитала купил квартиру в ипотеку, то он обязан оформить общую собственность на членов семьи после погашения кредита, снятия обременения с объекта и погашения регистрационной записи об ипотеке.

Раздел имущества при разводе также проходит «под знаком» материнского капитала. Деньги маткапитала не считаются совместно нажитым имуществом мужа и жены, а дети признаются участниками долевой собственности. Кроме того, материнского капитала, зачастую, не хватает на покупку жилья. Поэтому супругам приходится вкладывать личные средства и брать кредиты. Исходя из этого, Минфин в 2019 году в письме № 03-05-06-03/59370 разъяснил, что в таких случаях супруги должны заключать брачный договор , чтобы, как говорится, ещё «на берегу» определить порядок раздела той части недвижимости, которая приобреталась на общие средства супругов.

Следующий момент состоит в том, что государство не предоставляет имущественный налоговый вычет в части расходов граждан на покупку квартиры, покрываемых за счет средств маткапитала (п. 5 ст. 220 НК РФ).

Ну и наконец, квартира, купленная с использованием материнского капитала, должна находиться на территории РФ и соответствовать всем санитарных нормам и техническим правилам.

Некоторые аспекты продажи квартиры, купленной с использованием материнского капитала

Учитывая, что квартира куплена за счет средств семейного капитала и в ней живут несовершеннолетние, продавцы обязаны получить предварительное разрешение органа опеки и попечительства на ее продажу (ст. 37 ГК РФ; ст. 19 и 21 Закона от 24.04.2008 N 48-ФЗ). Органы опеки и попечительства дают разрешение только при одновременном приобретении в собственность детей равноценного жилья или долей в праве собственности. Иногда органы опеки могут потребовать перечисления денег от продажи квартиры на счет несовершеннолетнего в банке. Все условия оговариваются в разрешении. Если продавцы нарушат их, то суд может признать сделку недействительной. Подобные случаи встречаются в судебной практике (см., например, Определение ВС РФ от 27.02.2018 № 48-КГ18-1).

Если несовершеннолетний имеет долю в праве собственности на квартиру, то договор купли-продажи такого жилья подлежит обязательному нотариальному удостоверению. Несоблюдение этого правила влечет за собой ничтожность подобной сделки.

Итак, оформить маткапитал на покупку жилья достаточно просто. Это не вызывает каких — либо затруднений для получателей сертификата. А вот продажа подобной квартиры вызывает сложности. Например, лицо покупает квартиру, а потом выясняется, что бывший собственник приобрел жилище на средства материнского капитала и, не определив детских долей и не получив согласия органов опеки, продал его. Вместо того, чтобы наказывать «нерадивых пап и мам» суды и госорганы иногда предпочитают признавать подобные сделки недействительными. При этом, как-то забывается, что ЕГРН не содержит указание на «детское» обременение. Полностью защититься от подобного риска нельзя. Остается только проверять цепочку перехода прав собственности на квартиру. А это не всегда возможно.

Кроме того, и сами продавцы с трудом продают квартиру с маткапиталом. Причина затруднений — органы опеки и попечительства. Порядок получения разрешений на продажу недостаточно регламентирован, а практика слишком разнообразная. Так, продавцы жалуются, что тратят слишком много денег, времени и усилий, собирая бумаги на «замещающее» жилье. В частности, затраты на оценщика (если новое жилье покупается на вторичном рынке) и нотариальное оформление договора ложатся на продавцов квартиры с маткапиталом. Ко всему прочему, органы опеки, давая разрешение на продажу, оценивают не только стоимость новых долей, но и другие факторы: месторасположение квартиры, доступность образовательных услуг, транспортная инфраструктура и так далее. Так, что отказы в реализации квартиры встречаются часто.

При электронной регистрации : 1) Количество экземпляров Договора купли-продажи равно количеству сторон (подписантов), экземпляр для Росреестра в тексте Договора купли-продажи не указывается. 2) В Росреестр подается не оригинал Договора купли-продажи, подписанного сторонами, а отсканированная копия Договора в электронном виде. … — Электронная регистрация – это нововведение. Несмотря на отправку документов по защищенным каналам связи, мы не знаем, какие виды мошенничества могут появиться. Например, получение доступа мошенниками к электронной подписи.

Как использовать материнский капитал на покупку жилья с ипотекой

Материнский семейный капитал (МСК) — это субсидия от государства семьям, у которых есть маленькие дети. С 2020 года получить эту субсидию можно уже с первенцем. По закону сумма маткапитала каждый год индексируется на сумму инфляции.

Сколько можно получить в 2021 году

Для семей с первенцами, родившимися после 1 января 2020 года, и семей с двумя детьми и более, родившимися ранее, сумма маткапитала составляет 483 881 ₽

Так выглядит сертификат на материнский капитал. Сертификат получают на руки

Если после января 2020 года у семьи родился (или родится) второй ребенок, то к сумме добавят еще 155 550 руб.

Семья, которая имеет двух и более детей, один из которых родился или был усыновлен с января 2020 года, но ранее не получала семейный капитал, получит сразу общую сумму 639 431 ₽.

Если сумма маткапитала не тратится, то ее остаток индексируется каждый год, когда есть соответствующее решение Правительства.

На 2022 год заложены вот такие суммы (их озвучил глава Минтруда):

было 483 881 ₽ — будет 503 237 ₽;

было 155 550 ₽ — будет 161 733 ₽;

было 639 431 ₽ — будет 665 009 ₽.

В 2022 году впервые сумма маткапитала будет проиндексирована по фактической инфляции, а не по прогнозируемой инфляции, которая часто не совпадает с реальной картиной изменения цен в России. Поэтому окончательные цифры будут известны в конце декабря 2021 года, когда будут считать фактическую инфляцию.

Простыми словами: инфляция означает величину роста цен за определенный период. Для индексации используется годовое значение инфляции, то есть индексация позволяет не обесценивать сумму МСК. Пересматриваться эта сумма будет с 1 февраля каждого года.

На какие цели можно потратить маткапитал

Материнский капитал можно тратить строго на цели, которые определены законом. Есть разграничение целей в зависимости от возраста ребенка, с рождением которого появилось право на МСК.

До 3 лет ребенка можно:

- купить и построить жилье, но только если используешь при этом ипотечный кредит;

- оплатить дошкольное образование;

- получить ежемесячную выплату и/или потратить на детей-инвалидов.

После 3 лет можно:

- купить или построить свое жилье без использования ипотечного кредита;

- оплатить обучение детей в аккредитованных государством учреждениях;

- отправить на накопительную пенсию мамы.

В статье рассмотрим использование материнских денег на покупку жилья с оформлением ипотечного кредита.

Как можно улучшить жилищные условия с помощью маткапитала

По закону есть несколько способов улучшить жилищные условия с помощью МСК:

- Купить готовое жилье у застройщика или на вторичном рынке. Это может быть комната, квартира или отдельный жилой дом. Можно купить и долю в квартире, если она последняя и после покупки все жилое помещение станет собственностью семьи, — такие сделки Пенсионный фонд обычно тоже согласовывает.

- Купить квартиру на этапе строительства.

- Построить индивидуальный жилой дом или реконструировать его — это можно сделать с подрядчиком по договору подряда либо самостоятельно. В этом случае можно взять маткапитал, чтобы оплатить стройку. МСК при этом выдают двумя траншами: сначала — в размере 50 % суммы, через 6 месяцев — оставшиеся 50 %. Например, при строительстве вторая часть предоставляется, если проведены основные строительные работы: есть фундамент, стены, крыша. Для получения первых 50 % нужно представить документ о праве собственности на землю и уведомление о начале строительства. Для оставшихся 50 % — документ от государственного уполномоченного органа о том, что необходимые работы произведены.

- Построить жилой дом самому, собрав все чеки, платежки и иные финансовые документы, а потом компенсировать затраты с помощью маткапитала.

Если покупаете жилье в ипотеку, то маткапиталом можно:

- Оплатить первоначальный взнос при покупке жилья, в том числе если покупаете квартиру или отдельный дом на этапе строительства по договору подряда.

- Сначала взять ипотечный кредит на покупку или строительство, а потом погасить его.

- Внести вступительный (паевой) взнос в жилищный, жилищно-строительный, жилищный накопительный кооператив.

С помощью материнского капитала не получится:

- купить нежилое помещение, например дачу или апартаменты;

- взять ипотечный заем на покупку жилья у некредитной организации, например в микрофинансовой компании.

Как использовать маткапитал в качестве первоначального взноса по ипотеке

В классической схеме банки требуют у заемщика передачи первоначального взноса до или одновременно с получением кредитных денег. Но в схеме с маткапиталом так не получается.

Дело в том, что выплата маткапитала обычно происходит в течение 2–3 недель после подачи заявления в ПФР, а сделать это можно только после того, как зарегистрировано право собственности распорядителя МСК или его супруга, обычно это мама ребенка или ее муж.

Несмотря на это, многие банки разрешают использовать маткапитал в качестве первоначального взноса. Есть две схемы, по которым работают банки, — о них расскажу чуть дальше.

Процедура передачи маткапитала в качестве первоначального взноса

Заявка. При подаче заявки на кредит заемщик должен сразу указать, что будет использован материнский капитал. Важно выяснить у банка, принимает ли он эти средства в качестве первого взноса и возьмет ли он МСК в конкретной ситуации. Если вы выбираете банк из нескольких, то это может быть решающим моментом. Например, банки не любят принимать материнский капитал в сделках между родственниками.

Сделка. Во время сделки оформляются кредитный договор и договор приобретения, например договор купли-продажи или договор участия в долевом строительстве.

После подписания кредитного договора банк зачисляет кредит на номинальный или аккредитивный счет или закладывает его в банковскую ячейку. Первоначальный взнос за счет собственных средств также помещается на счет с условиями доступа или в банковскую ячейку. Обычно используют две разные ячейки.

Нужно понимать, что у банков есть требования о размере первоначального взноса. И ноль собственных денег означает, что суммы маткапитала должно хватить на заданную долю.

У каждого банка свои требования к размеру первого взноса за счет собственных денег: кому-то достаточно суммы материнского капитала, а кому-то обязательно нужна определенная доля собственных денег, например 10 % от стоимости квартиры. Все зависит от условий банка. Иногда размер участия собственных средств зависит от вида дохода заемщика, например если доход не подтвержден, то собственных денег обычно нужно больше.

Схема 1. Продавец ждет маткапитал. Если банк соглашается на отсутствие собственных денег в первоначальном взносе, то он может ввести условие, что продавец должен подождать зачисления МСК. И тут нужно найти продавца, который согласится ждать в течение месяца, пока право собственности перейдет к покупателю, после чего Пенсионный фонд переведет средства маткапитала на счет продавца, реквизиты которого указаны в договоре приобретения и в заявлении на распоряжение маткапиталом.

Сложность в том, что не каждый продавец захочет ждать. Но если вы покупаете квартиру в новостройке у застройщика, то обычно они соглашаются на ожидание денег от ПФР.

Схема 2. Банк увеличивает сумму кредита на сумму маткапитала. Чтобы выбор среди банков был больше, а продавца не пришлось уговаривать, то даже при наличии маткапитала лучше иметь собственные деньги на первоначальный взнос — хотя бы 5–10 % от стоимости жилья. Тогда банк добавит к кредиту сумму в размере маткапитала — это будет лишний долг перед банком, но он краткосрочный. После получения МСК, то есть через 2–3 недели после регистрации собственности, эта часть долга будет погашена.

Например, в 2021 году семья получила право на максимальную сумму маткапитала — 639 431 ₽. Квартира стоит 4 млн ₽. Доля первоначального взноса в банке — не менее 15 % от стоимости. Получается, что первоначальный взнос — 600 000 ₽, и суммы маткапитала должно хватить. Но чтобы сразу расплатиться с продавцом, банк говорит, что своих денег должно быть не менее 5 % от стоимости объекта, то есть 200 000 ₽. Тогда остальную сумму он даст в долг, часть из них — под будущий маткапитал.

Момент уплаты первоначального взноса из средств маткапитала нужно уточнять в конкретном банке — требования везде разные.

Госрегистрация. Допустим, банк и заемщик разобрались с суммой первоначального взноса и суммой кредита. После того, как деньги разложены по счетам или ячейкам, подписанные договоры сдаются на госрегистрацию. Обычно это делают лично через МФЦ или с помощью электронной сделки онлайн. Срок регистрации через МФЦ — 7–9 рабочих дней, с помощью электронной сделки — 1–3 дня.

После того как переход права зарегистрирован, стороны получают договор приобретения с отметкой о регистрации и выписку из ЕГРН. Дальше продавец представляет эти документы в банк и получает доступ к кредитным деньгам и сумме первоначального взноса.

Заявление на распоряжение маткапиталом. Если банк имеет межведомственный документооборот с ПФР, то после регистрации права собственности он сам подает заявление на распоряжение суммой МСК и после получения зачисляет ее на нужный счет, например счет продавца. Заранее уточняйте, есть ли такая возможность в вашем банке.

Если банк не работает напрямую с ПФР, то заемщик сам должен подать в Пенсионный фонд заявление на использование материнского капитала. Понадобятся следующие документы:

- договор приобретения, на котором стоит отметка о регистрации права;

- выписка из ЕГРН;

- кредитный договор;

- справка об остатке долга по кредиту — она может понадобиться, если речь идет об использовании маткапитала для досрочного погашения кредита.

Подать документы можно лично или онлайн через «Госуслуги» и личный кабинет на сайте ПФР. Заявление рассмотрят в течение 10 рабочих дней, а деньги перечислят в срок до 5 рабочих дней с момента принятия решения.

Дополнительно к заявлению о распоряжении маткапиталом нужно указать сведения о предполагаемой сделке

При выборе банка лучше заранее узнать его схему использования маткапитала и требования к доле собственных средств, чтобы выбрать удобный для вас вариант.

Например, в Райффайзенбанке это устроено так. Можно получить кредит:

- до 100 % от стоимости квартиры, если есть официальная форма подтверждения дохода; собственные деньги не требуются, если маткапитал покрывает 20 % стоимости квартиры;

- до 90 % от стоимости квартиры, если подтвердить доход справкой по форме банка — 10 % собственных, если маткапитал покрывает 20 % стоимости.

Для программ с господдержкой, например для семейной ипотеки и госипотеки 2020–2022, маткапитал в качестве первоначального взноса банк не принимает — это стандартная практика. Но если застройщик готов ждать МСК, то банк, скорее всего, согласится на сделку.

Как досрочно погасить ипотеку средствами маткапитала

Если банк не использует маткапитал в качестве первого взноса, а увеличивает сумму кредита на его размер, то в этом случае материнский капитал используют для досрочного погашения кредита. Так же бывает, когда семья принимает решение использовать МСК на погашение ипотеки позже, например через год после получения кредита. В обоих случаях процедура досрочного погашения выглядит так:

Оформить право на квартиру сегодня можно онлайн. Это экономит время, силы, а если недвижимость находится в другом городе — еще и существенно сокращает расходы. Расскажем, как это сделать, и что для этого нужно. Электронная регистрация права собственности . Чтобы сделка купли-продажи (дарения, мены и т. д.) состоялась, нужно зарегистрировать переход права собственности в едином государственном реестре недвижимости (ЕГРН). … Электронная регистрация перехода права собственности занимает до 7 рабочих дней. Но обычно, если заявление заполнено верно, а документы не вызывают вопросов — процедура займет 2-3 дня. Электронно -цифровая подпись.

Как купить жилье, используя материнский капитал?

Молодые семьи часто сталкиваются с вопросом, как использовать материнский капитал при покупке жилья. Этот вопрос приобрел особую актуальность в связи со вступлением в силу в прошлом году закона, согласно которому данная программа распространяется на семьи с одним ребенком, родившимся или усыновленным после 1 января 2020 года. В то же время Интернет изобилует противоречивой информацией о правилах и порядке использования материнского капитала при покупке жилой недвижимости.

Прежде всего, нужно отметить, что материнский капитал можно использовать как при покупке жилья в ипотеку, так и без привлечения заемных средств.

Для начала рассмотрим покупку недвижимости от застройщика по договору участия в долевом строительстве (ДДУ) и договору купли-продажи (ДКП):

- После того как вы выбрали жилой комплекс, при бронировании квартиры необходимо сообщить менеджеру о желании использовать материнский капитал.

- Затем следует предоставить сертификат о материнском капитале и справку об остатке материнского капитала.

- Сотрудники компании подготовят договор, в порядке оплаты которого будет прописан размер ваших собственных денежных средств и отдельным пунктом будет прописан размер материнского капитала.

- После подписания и регистрации этого договора необходимо обратиться в Пенсионный фонд (ПФР) с заявлением о распоряжении материнским капиталом. Обратиться в ПФР вы можете лично, через многофункциональный центр (МФЦ) или через личный кабинет на портале госуслуг.

К заявлению следует приложить следующий список документов:

- заявление о распоряжении материнским капиталом;

- договор приобретения (ДДУ или ДКП);

- сертификат о материнском капитале;

- справку об остатке материнского капитала;

- справку от застройщика об уплате собственных средств на покупку квартиры.

Затем ПФР рассматривает заявление вместе с пакетом документов и перечисляет материнский капитал застройщику. Для договора участия в долевом строительств и договора купли-продажи механика на данном этапе абсолютно одинаковая. Разница возникает только после полной оплаты по договору, а именно при наделении супруга и детей долями в приобретенной квартире. При ДКП вы обязаны наделить детей долями сразу после полной оплаты по договору (с момента перечисления средств из ПФР), а при ДДУ долями наделяют с момента подписания акта или иного документа о передаче объекта собственнику.

В случае с ипотекой материнский капитал можно использовать двумя способами: в качестве первоначального взноса и в качестве досрочного погашения.

Самый простой способ — это использовать маткапитал в качестве досрочного погашения. В этом случае после оформления ипотеки вы предоставляете в банк сертификат о материнском капитале, справку об остатке материнского капитала и заявление на досрочное погашение. Банк самостоятельно направляет запрос на использование средств материнского капитала в Пенсионный фонд, ПФР перечисляет денежные средства в банк, который после получения средств делает перерасчет суммы кредита и либо уменьшает платеж, либо уменьшает срок кредита в зависимости от вашего желания, указанного в заявлении.

Порядок действий при использовании материнского капитала в качестве первоначального взноса несколько сложнее. В этом случае материнский капитал можно использовать через банк либо напрямую застройщику.

Если вы приобретаете квартиру по стандартным программам, то материнский капитал можно использовать через банк. В этом случае в ДДУ или ДКП будут прописаны только два пункта об оплате (собственные средства и кредитные), а само использование материнского капитала будет зависеть от банка.

В некоторых банках вам выдадут кредит в большем размере, а средства материнского капитала будут использованы как досрочное погашение. Например, вам было необходимо 3 млн рублей, и у вас 485 тыс. рублей материнского капитала. Банк вам выдаст 3,485 млн рублей, а как только ПФР перечислит средства, банк уменьшит сумму до 3 млн рублей. Таким образом, при покупке жилья в ипотеку необходимо учитывать, что размер материнского капитала может быть включен банком в сумму ипотечного кредита.

В других банках застройщик получает запрашиваемую в кредит сумму только после того, как Пенсионный фонд перечислил средства материнского капитала на ваш счет.

В том случае, если вы приобретаете квартиру по программам господдержки (например, «Семейная ипотека»), необходимо учитывать ограничение на использование материнского капитала в качестве первоначального взноса через банк. При этом в договоре (ДДУ или ДКП) застройщик может прописать порядок оплаты, состоящий из трех пунктов:

1. Ваши собственные средства.

2. Кредитные средства.

3. Средства материнского капитала в качестве первоначального взноса напрямую застройщику.

В этом случае вы, как и при покупке без ипотеки, обращаетесь в ПФР с заявлением, а кредитные средства перечисляются застройщику после регистрации договора и в зависимости от банка либо до перечисления материнского капитала, либо после.

Как видите, использование материнского капитала при покупке недвижимости — это совсем не сложно!

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Что такое электронная регистрация сделки. Самостоятельная регистрация права собственности и через посредников. Порядок электронной регистрации , преимущества и недостатки. … приобретение жилья в новостройке ; покупка домов и квартир на вторичном рынке; покупки участка с постройками или без них. Как провести регистрацию , зависит от того, каким образом будет проходить процедура — собственник объекта недвижимости может сделать это самостоятельно, обратиться к посредникам или воспользоваться услугами нотариуса. Самостоятельная регистрация . При самостоятельной регистрации нужно

- https://zen.yandex.ru/media/advokatsuhovoleg/kvartira-s-ispolzovaniem-materinskogo-kapitala-niuansy-pokupki-razdela-i-prodaji-60f68f65bc213447aba11d90

- https://www.raiffeisen-media.ru/children/kak-ispolzovat-materinskij-kapital-na-pokupku-zhilya-s-ipotekoj/

- https://www.banki.ru/news/columnists/?id=10952126