Передо мной лежат две сметы — одна на устройство внешних сетей электроснабжения, вторая на строительство кабельной линии. В первой в итоге по локальной смете есть статья «прямые затраты», есть «прямые затраты смр» — которые по моим предположениям рассчитаны как — (эм+озп+зпмашинистов+нр+сп)*1.57229(так сошлось в цифрах по крайней мере). Во второй смете есть статья «прямые затраты» и есть «прямые затраты смр+нр+сп» которые(опять же судя по цифрам)=прямые затраты+нр+сп. Выходит, что во второй смете пз и пз смр это одно и то же..А разве пз смр должны включать стоимость материалов?

Голова — предмет темный. Исследованию не подлежит.

Мудрость приходит с годами. Но иногда годы приходят одни

лишний раз убеждаюсь, что работать и заглядывать в это же время одним глазом на сайт чревато))))

к тому же из поста автора темы я

Источник: cmet4uk.ru

2.7 Прямые и косвенные затраты.

Определить прямые затраты на строительство

Нормы накладных расходов на монтажные и специальные строительные работы установлены единые для всех исполнителей этих работ на монтаж металлоконструкций — 8,6%, на внутренние санитарно-технические работы — 13,3% к сметным прямым затратам. Нормы накладных расходов на монтаж оборудования установ- [c.61]

Смета на строительство скважины — основной документ для финансирования работ по строительству скважин. С. на с. с. содержит основные проектные данные (площадь, цель, способ и вид бурения, вид энергии, категория скважины, проектный горизонт глубина, плановая скорость проходки, продолжительность в сутках отдельных этапов цикла строительства, конструкция скважины и Др.) и сводный расчет стоимости строительства скважины, который состоит из 4 разделов, характеризующих затраты на подготовительные работы к строительству скважины (1), вышкостроение и монтаж оборудования (2), бур ение и крепление (3), испытание скважин на продуктивность (4), резерв на производство работ в зимнее время и стоимость эксплуатации теплофикационной котельной. Все эти статьи затрат называются прямыми. Полная сметная стоимость строительства скважины помимо прямых затрат вклю- [c.102]

Нормируемые накладные расходы, исчисляемые в настоящее время в размере 16,2% к сметным прямым затратам по строительству магистральных трубопроводов, по-видимому, останутся без изменения. [c.40]

Накладные расходы определяются в процентах от прямых затрат по строительным работам и заработной платы по монтажным работам. Можно принять, что средняя норма накладных расходов в строительстве составляет 17,2% от сметных прямых затрат. [c.270]

В качестве базы для определения сметной прибыли также принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат. При этом используется следующие виды нормативов [c.38]

В текущем уровне цен размер средств на оплату труда в составе сметных прямых затрат может быть определен различными методами, из которых можно выделить два основных [c.41]

Зт — оплата труда рабочих-строителей и машинистов (или по отдельности) в текущем уровне цен в составе сметных прямых затрат [c.41]

Показатель среднего нормативного разряда работы определяется как средневзвешенная величина разрядов работ, включенных в локальную ресурсную ведомость, по итогу показателя Трудовые ресурсы (при ресурсном методе составления смет) или путем деления показателя оплаты труда рабочих-строителей в составе сметных прямых затрат в базисном уроне цен 2000 года на затраты труда рабочих-строителей по итогу прямых затрат. [c.42]

При определении сметной стоимости строительно-монтажных и ремонтно-строительных работ по новой сметно-нормативной базе 2001 года порядок определения величины накладных расходов существенно изменился. Если в сметных базах 1984 года и 1991 года накладные расходы на строительные и ремонтно-строительные работы определялись по соответствующим нормативам от стоимости прямых затрат, то, в соответствии с МДС 81-4.99 Методические указания по определению величины накладных расходов в строительстве (Госстрой России, 1999 г.), накладные расходы исчисляются от средств на оплату труда рабочих (строителей и механизаторов) в составе сметных прямых затрат. Основная причина изменения базы исчисления накладных расходов заключается в устранении влияния более высокой стоимости материалов на массу накладных расходов при одной и той же норме. [c.103]

Накладные расходы (Н) в текущем уровне цен определяются от величины средств на оплату труда рабочих (строителей и механизаторов) в составе сметных прямых затрат по следующей формуле [c.110]

При определении сметной стоимости строительно-монтажных и ремонтно-строительных работ по новой сметно-нормативной базе 2001 года так же изменился и порядок исчисления СМЕТНОЙ ПРИБЫЛИ. Как и накладные расходы, Госстрой России рекомендует исчислять сметную прибыль от величины средств на оплату рабочих (строителей и механизатор ов) в составе сметных прямых затрат. [c.118]

Этот норматив может устанавливать в регионах или по согласованию сторон. Рекомендуется норматив сметной прибыли для крупнопанельного домостроения в размере 78% от суммарной величины средств на оплату труда (рабочих-строителей и машинистов) в составе сметных прямых затрат. [c.121]

Рекомендованные Госстроем России среднеотраслевые нормативы сметной прибыли были определены исходя из удельного веса фонда заработной платы (рабочих и механизаторов) в сметных прямых затратах около 20%. Однако при составлении сметной документации сметный фонд заработной платы, как правило, оказывается зна- [c.124]

Помимо перечисленных выше нормативов система общеобязательных сметных норм и цен охватывает также ряд других, регулирующих сметные прямые затраты. Кроме того, эта система включает нормы накладных расходов (на общестроительные работы, санитарно-технические работы, металлоконструкции и др.). [c.19]

К сметным прямым затратам 8,6 13,3 [c.101]

В процентах к сметным прямым затратам [c.255]

Базой для распределения косвенных расходов между видами продукции, работ, услуг могут быть заработная плата производственных рабочих прямые затраты прямые материальные затраты сметные ставки по коэффициенто-машино-часам работы оборудования количество отработанных оборудованием машино-часов количество отработанных рабочими человеко-часов масса или объем произведенной продукции (работ, услуг) оборот по реализации и т. д. Выбор базы для распределения косвенных расходов во многом определяет точность калькулирования себестоимости. Бухгалтеры предприятий при выборе и обосновании базы распре- [c.140]

В настоящее время стоимость оказываемых услуг капитальному строительству определяется в размере 14% к забойным нормируемым затратам, которые исчисляются исходя из сметной стоимости фактически выполненных строительно-монтажных горных работ. По капитальному строительству к забойным нормируемым затратам относятся прямые расходы по основной заработной плате, материалам и эксплуатации машин и механизмов. [c.51]

Производственный процесс предполагает наличие следующих трех элементов труда, предметов труда (на которые направлен человеческий труд и которые подвергаются обработке), средств труда (которые человек использует в процессе производства). Следовательно, к ресурсам строительного производства относятся труд строительных рабочих, материалы, полуфабрикаты, детали, изделия и конструкции работа строительных машин, оборудования и транспортных средств. Стоимость всех видов ресурсов необходимо учитывать в прямых затратах сметной стоимости строительно-монтажных работ. [c.188]

Единые районные единичные расценки на строительные конструкции и работы предназначены для вычисления сметных прямых затрат по строительным работам. ЕРЕР используются для определения сметной стоимости строительства предприятий, зданий и сооружений, разработки укрупненных нормативов сметной стоимости и прейскурантов на строительство зданий и сооружений, а также для расчетов за выполненные строительные работы и определения показателей товарной строительной продукции и нормативной условно-чистой продукции в сметной документации. [c.208]

ЕРЕР разработаны на единицу измерения, указанную в ЭСН, в ценах 1984 г. Каждый сборник ЕРЕР содержит техническую часть и таблицы с единичными расценками. В технической части приведены общие указания о порядке применения единичных расценок сборника и правила исчисления объемов работ.

В таблицах содержатся показатели сметных прямых затрат, установленные на соответствующий измеритель конструкции или работы. Прямые затраты исчислены по первому подрайону первого территориального района, который принят в качестве базисного. Затраты на основную заработную плату рабочих определены по базисному району с районным коэффициентом, равным 1, т. е. без учета поясных коэффициентов к заработной плате. Затраты на эксплуатацию машин также определены применительно к условиям первого района. Наряду с общей суммой затрат на эксплуатацию строительных машин выделяется зара- [c.212]

Группировка сметных затрат. Сметная стоимость строительно-монтажных работ слагается из затрат на строительное производство и плановых накоплений. Затраты на производство строительно-монтажных работ делятся на две группы прямые затраты и накладные расходы. [c.98]

К сметным прямым затратам [c.137]

В сметную стоимость НИР и ОКР включаются все затраты в калькуляционном выражении по выполнению данной работы. Статьями расходов являются 1) материалы за вычетом возвратных отходов, покупные изделия и полуфабрикаты 2) основная и дополнительная заработная плата научно-производственного персонала 3) отчисления на социальное страхование 4) специальное оборудование, установки, приборы 5) научные и производственные командировки 6) оплата работ и услуг, которые выполняются другими организациями, находящимися на самостоятельном балансе 7) средства на оборудование фондов экономического стимулирования 8) прочие прямые расходы 9) накладные расходы. [c.287]

Во всех сметных расчетах учитывают транспортные расходы. Методика расчета затрат в сметных расчетах № 1, 2, 3 примерно одинакова. Сумму прямых затрат получают умножением стоимости единицы работ, т. е. расценки соответствующего раздела прейскуранта, с добавлением транспортных расходов на объемы работ. Данные о физических объемах работ и их характеристики принимают по техническому проекту, расценки—по Прейскуранту порайонных расценок на строительство нефтяных и газовых скважин , а транспортные расходы — по расчету, исходя из стоимости транспорта 1 т материалов на требуемое расстояние и веса этих материалов на единицу работ. [c.320]

В состав накладных расходов входят административно-хозяйственные расходы, расходы по обслуживанию работников строительства, на организацию и производство работ на строительных площадках и прочие накладные расходы. Их определяют в процентом отношении от прямых затрат или основной заработной платы. Различают средние, предельные и единые предельные нормы накладных расходов.

Средние нормы при определении сметной стоимости строительства не применяют. Они являются основой для расчета предельных норм. Предельные нормы расходов на общестроительные работы разрабатывают по методическим указаниям Госстроя СССР и дифференцируют по министерствам, ведомствам и главным управлениям (объединениям). Единые предельные нормы накладных расходов (одинаковые для всех исполнителей) устанавливают на монтажные и специальные работы монтаж металлоконструкций, внутренние санитарно-технические работы, подземные горно-капитальные работы, буровзрывные работы, монтаж оборудования, прокладка и монтаж сетей связи, электромонтажные работы и др. [c.217]

Таким образом, расчет сметной стоимости как строительных, так и монтажных работ базируется на удельных прямых затратах на выполнение соответствующих работ. [c.218]

Аналогично ЕРЕР расценки на монтаж оборудования содержат следующие элементы прямых затрат основную заработную плату рабочих, затраты на эксплуатацию монтажных работ и материальные ресурсы. Исходные данные при разработке РМО — типовые технологии монтажа, базовые карты на отдельные процессы, сборник сметных цен на эксплуатацию монтажных машин и механизмов и сборники сметных цен на материалы, изделия и конструкции. Перечень материальных ресурсов и работ, не учтенных в РМО, приводят в сборниках и указаниях по их применению. [c.221]

Первичные сметные документы расчета сметной стоимости проектируемых предприятий, зданий, сооружений или их очередей — локальные сметы, которые составляют на основе объемов, определившихся при разработке рабочего проекта, рабочей документации (рабочих чертежей). Согласно СНиП 1.02.01—85 на строительные работы локальные сметы составляют по обязательной форме № 4, на приобретение и монтаж оборудования — по формам № 5 и 6. В локальных сметах определяют прямые затраты, накладные расходы и плановые накопления. В локальных сметах отдельно показывают нормативную трудоемкость и сметную заработную плату. [c.222]

В сметной калькуляции планируются все затраты организации при выполнении этапов данной темы по следующим статьям затрат 1) прямые затраты а) материалы, полуфабрикаты, готовые изделия б) основная заработная плата в) контрагентские затраты (т. е. затраты организаций-соисполнителей, оплачиваемые данной организацией) г) спецзатраты (например, затраты на специальное оборудование, стенды и т. д.) д) командировки е) прочие прямые затраты 2) накладные затраты. В основе калькуляции — расчет расхода материалов, спецификации на покупные изделия и полуфабрикаты, плановая трудоемкость темы по этапам (см. п. 7.1) и по категориям производственного персонала, хозрасчетные договоры с другими организациями, план по командировкам, затраты на обслуживание и управление. При этом широко используются данные о трудоемкости и фактических затратах на аналогичные работы, законченные ранее, о средних затратах на одного работника и др. [c.86]

Нормы накладных расходов установлены по видам работ (строительные, монтажные и специальные строительные работы), по ведомственному признаку, причем для каждого строительного министерства утверждены средние нормы накладных расходов, в пределах которых министерства определяют предельные нормы накладных расходов для подведомственных им организаций территориальных главных управлений по строительству и в ряде случаев для строительно-монтажных объединений и трестов. Так, например, средние нормы накладных расходов на строительные работы составляют (в процентах к сметным прямым затратам) для Минтяжстроя — 18,1, Минпромстроя СССР— 18,1, Минстроя СССР — 19, Минэнерго СССР— 16,2, Минвостокстроя — 23,6, Минтрансстроя — 17 и т. д. Для других министерств и ведомств нормы накладных расходов дифференцированы также по способам строительства (подрядный и хозяйственный способы). [c.61]

Определение элементов затрат сметной стоимости по разным районам не идентично, и их расчет проводится по-разному. Прямые затраты, которые непосредственно связаны с выполнением строительно-монтажных работ, определяются прямым счетом, накладные расходы — в процентах от суммы прямых затрат на общестроительные работы или от суммы основной заработной платы при монтаже оборудования. Сумма прямых затрат и накладных расходов составляет нормативную себестоимость строительно-монтажных работ или, другими словами, сметную. се бестол моеть. [c.140]

Сметные прямые затраты (Спр) трубопроводного строительства еиже Сбсы на 13,94% [c.66]

Нормы накладных расходов на строи тельные работы установлены по общесоюзным министерствам и ведомствам и по союзным республикам, а последними — по республиканским министерствам и ведомствам в % от сметных прямых затрат. Эти нормы применяются при определении сметной стоимости работ, выполняемых строит, орг-циями соответствующих совнархозов, министерств и ведомств на объектах всех заказчиков. Единые нормы накладных расходов установлены на работы по монтажу стальных конструкций и горно-капитальные работы (в % к сметной сумме прямых затрат), а также па работы по монтажу оборудования, болотпо-подготовителыше и по лесоочистке в связи со стр-вом гидротехнич. сооружений (в % к сметной основной зарплате рабочих). Для строек, расположенных в р-нах Крайнего Севера и нек-рых др. р-нах с тяжелыми условиями работы, совнархозы, министерства и ведомства — заказчики совместно с подрядными орг-циями, выполняющими работы, утверждают по согласованию со Стройбанком СССР повышенные нормы накладных расходов. При расчетах за строит, работы, выполненные субподрядными орг-циями, применяются нормы накладных расходов, установленные для генерального подрядчика. [c.35]

Прямые затраты рассчитывались в соответствии с Методикой ремонта участков магистральных нефтепроводов по результатам внутритрубной диагностики (РД 153-39-030-98). Применение единых норм, нормативов и коэффициентов при расчете сметной стоимости на вышеперечисленные ремонта нивелировало различия, существующие при производстве ремонтных работ различными субподрядными организациями, тем самым, приводя сметную стоимость на эти виды ремонта к сопос- [c.206]

К общественно необходимым относятся все плановые затраты по сметной стоимости на открытие месторождений и подготовку запасов (кроме затрат на региональные исследования и развитие геологической науки), а также затраты на разведку неподтвердившихся структур данного региона. Региональные геологические исследования (общие, топографические, геофизические и геодезические съемки района, общее картирование и т. п.), являясь как бы частью общетеоретических исследований, прямо 1не связаны ни с одной из конкретных отраслей производства. Затраты на них, как и вообще затраты на науку, не включаются в стоимость продукции и возмещаются из общественного прибавочного продукта — их целесообразно относить за счет государственного бюджета. [c.80]

Источник: economy-ru.info

Порядок определения элементов прямых затрат

Прямые затраты определяются с применением ресурсно-сметных норм на все объекты строительства.

В случае отсутствия норм и расценок на отдельные виды работ или затрат или при несоответствии состава работ, приведённого в ресурсно-сметных нормах, разрабатываются индивидуальные сметные расценки.

Сметная стоимость прямых затрат (Спз) состоит из основной заработной платы рабочих (Созп), стоимости материалов, полуфабрикатов, изделий и конструкций (См), стоимости эксплуатации строительных машин и механизмов (Сэ), т.е.

Спз = Созп + См + Сэ

Прямые затраты на единицу работ приведены в сборниках ресурсно-сметных норм.

Прямые затраты каждой работе определяются по формуле:

где Vi — объем i-гo вида работ (i = 1 . n);

Pi – прямые затраты на выполнение этого же вида работ;

n — число видов работ по объекту.

Основная заработная плата рабочих:

— основная заработная плата рабочих, занятых непосредственно на СМР, кроме занятых по эксплуатации строительных машин и механизмов

— основная заработная рабочих, занятых доставкой строительных материалов к месту их укладки вручную, а также на работах, связанных с пуском, наладкой, опробированием оборудования при выполнении пуско-наладочных работ.

В составе прямых затрат к статье «Основная заработная плата рабочих» относится сдельная и премиальная оплата труда рабочих, занятых на строительно-монтажных работах. Сметные затраты на основную заработную плату в составе сметной стоимости составляют в базисных ценах 2006 года от 10 до 15 %.

Нормативной основой для определения заработной платы являются сметные нормы затрат труда, необходимые для выполнения единицы работ определенного вида или конструктивного элемента, приведенные в чел.-ч. Эти затраты определяются на основе технологических карт.

Сметные нормы затрат труда и заработной платы разработаны исходя из нормальных условий производства работ при строительстве новых объектов на свободных площадках.

Если проектом организации строительства предусмотрено производство строительных работ в эксплуатируемых зданиях и сооружениях, стесненные или вредные условия труда и другие усложненные условия при реконструкции, техническом перевооружении и расширении действующих предприятий и объектов, разрабатываются соответствующие сметные нормы (на разборку, демонтаж и смену конструкций и т.п.) или к сметным нормам затрат труда, заработной плате применяются коэффициенты, в размере и порядке, установленном в РСН 8.01.104-2007.

Стесненные условия характеризуются наличием трех из указанных ниже факторов:

— интенсивного движения городского транспорта и пешеходов в непосредственной близости от места работ, обуславливающих необходимость строительства короткими захватками с полным завершением всех работ по захватке, включая восстановление разрушенных покрытий и посадку зелени;

— разветвленной сети существующих подземных коммуникаций, подлежащих подвеске или перекладке, выполняемой в основной период строительства;

— наличии жилых и производственных зданий, а также сохраняемых зеленых насаждений в непосредственной близости от места производства работ;

— стесненных условий складирования материалов при невозможности их складирования на строительной площадке для нормального обеспечения материалами рабочих мест.

Применение коэффициентов при составлении сметной документации должно быть обосновано в проектах организации строительства.

При наличии коэффициентов в технической части конкретного сборника, учитывающих аналогичные условия производства работ, необходимо пользоваться последними. Коэффициенты к нормам по технической части конкретного сборника, учитывающие отличные от приведенных условия, применяются одновременно.

В целом, в Ресурсно-сметных нормах средний разряд рабочих составляет 3,5. Этому разряду соответствует основная заработная плата в базисных ценах 1991г. в размере 1,77 руб. за чел.-час.

Затраты на эксплуатацию строительных машин и механизмов:

— основная заработная плата рабочих, занятых управлением и обследованием строительных машин и механизмов

— затраты на электроэнергию, горючее и смазочные материалы

— арендная плата за пользование

— затраты на техническое обследование и ремонт

— затраты по погрузке, выгрузке, транспортировке

— затраты на монтаж, демонтаж, пробный пуск машин и механизмов

— стоимость устройства и разборки временных соружений

Сметная стоимость эксплуатации строительных машин и механизмов в базисных ценах 2006 г. исчисляется исходя из времени, необходимого для выполнения единицы объема строительных работ и сметной цены 1 машино-часа работы машины.

Затраты, учитываемые в сметной стоимости машино-часа, подразделяются на три группы: единовременные, постоянные (годовые) и переменные эксплуатационные затраты.

К единовременным затратам относятся расходы на доставку машин на строительную площадку, их монтаж, демонтаж и перестановку в пределах площадки; ремонт, устройство и разборку вспомогательных временных сооружений, используемых для установки строительных машин и механизмов.

Постоянные затраты состоят из амортизационных отчислений на полное восстановление строительных машин, которые определяются с учетом:

— годовых режимов работы машины;

— оптовых цен на машины, введенных в действие с 01.01.2006 г.;

— затрат на доставку машин с заводов-изготовителей на базы механизации;

— норм амортизационных отчислений на полное восстановление, введенных в действие с 01.01.2006 г.

К переменным эксплуатационным затратам относится заработная плата рабочих, занятых управлением и обслуживанием машин и механизмов, стоимость электроэнергии, ГСМ, топлива, оснастки, замены рабочего оборудования, затраты на текущий ремонт и техобслуживание.

В ресурсно-сметные нормы затраты на эксплуатацию строительных машин и механизмов включены на основании данных по расходам времени работы машин и механизмов на выполнении отдельных работ, определенных в технологических картах. Затраты на перебазировку строительных машин на площадку могут включаться в стоимость машино-часа или не включаться в нее. В этом случае данные затраты включаются в главу IX сводного сметного расчета.

Стоимость материалов, полуфабрикатов, изделий и конструкций включает все виды материальных ресурсов, в том числе затраты на материалы, строительные конструкции, топливо, электроэнергию, пар, воду. Стоимость материалов калькулируется франко-приобъектный склад исходя из оптовых цен промышленности с наценками снабженческо–сбытовых организаций, затрат на доставку материалов до приобъектного склада, заготовительно-складских расходов, в том числе расходов на погрузочно-разгрузочные работы. Если материалы являются продукцией собственных подсобных и вспомогательных производств, то затраты применяются по себестоимости их изготовления.

Не включаются в эту статью затраты на горючее, электроэнергию и другие материалы, используемые для эксплуатации строительных машин и механизмов и затраты на материальные ресурсы для подсобных вспомогательных производств, обслуживающих хозяйств, используемых на административно – хозяйственные и другие нужды, учтённые в составе накладных расходов.

Строительные материалы имеют разнообразный ассортимент и множество наименований, поэтому большое значение имеет классификация материальных ресурсов.

Используемые в строительстве материальные ресурсы подразделяются на строительные материалы, конструкции, изделия и детали. С учетом производственного назначения каждый вид материалов делится на несколько групп. Внутри каждой группы материалы подразделяются на виды, марки, сорта, типоразмеры, которым присваивается определенный номенклатурный номер.

По назначению различают:

— материалы общего назначения (кирпич, цемент, бетон и др.);

— материалы специального назначения (теплоизоляционные, и др.).

По исходному сырью материалы подразделяются на:

— природные каменные материалы (гравий, щебень и др.);

— деревянные материалы и изделия (пиломатериалы, лес круглый, фанера и др.);

— керамические материалы и изделия (кирпич, черепица и др.);

— бетоны и растворы;

— гидроизоляционные материалы (битум, рубероид и др.);

— металлические материалы и изделия (трубы, гвозди, болты и др.);

— лаки, краски и другие виды материалов.

К конструкциям и деталям относятся готовые к установке железобетонные, металлические, деревянные конструкции; блоки и сборные части сооружений.

В зависимости от роли материалов в процессе производства они подразделяются на основные, входящие в состав строительной продукции и образующие ее материальную основу (кирпич, цемент, пиломатериалы, щебень и др.), и вспомогательные, улучшающие производственный процесс, способствующие его выполнению (ветошь, пакля и др.).

В зависимости от способа хранения материалы подразделяются на материалы складского (цемент, сухие смеси, отделочные материалы и т.п.) и открытого хранения (песок, гравий, щебень и др.).

В зависимости от происхождения строительные материалы разделяют на местные и привозные. К местным относятся: железобетонные изделия, природные нерудные строительные материалы (щебень, гравий, песок, бутовый камень), искусственные строительные материалы, асфальтобетонные смеси, глина, дерн, перегной, земля растительная, кирпич, камни керамические и силикатные, черепица глиняная, пористые заполнители, бетоны, растворы строительные, бетонные изделия, гипсовые и гипсобетонные изделия.

Сметные цены определяют нормативный размер затрат на приобретение и доставку ресурсов до приобъектного склада строек. Они применяются при разработке ресурсно-сметных норм на строительные работы, сметных норм (расценок) на монтаж оборудования, прейскурантов на строительство зданий и сооружений, укрупненных сметных нормативов на конструкции и виды работ и других сметных нормативов, а также при составлении сметной документации на строительство предприятий, зданий и сооружений.

Сметная стоимость строительных материалов и конструкций (С см м ) состоит из пяти составляющих:

С см м = Сотп + Тара + Над + Тр + Заг

где Сотп — отпускная цена материала на заводе-изготовителе;

Тара — расходы на тару, упаковку и реквизит;

Над — надбавки снабженческо-сбытовых организаций;

Тр — расходы по доставке материалов на приобъектный склад;

Заг — заготовительно – складские расходы строительных организаций.

Сметные цены в базисном уровне цен 1991 г. приведены в «Сборниках сметных цен на материалы, изделия и конструкции для условий строительства в Республике Беларусь», состоящих из 5-ти частей:

Часть 1. Строительные материалы.

Часть 2. Строительные конструкции и детали.

Часть 3. Материалы и изделия для санитарно-технических работ.

Часть 4. Местные строительные материалы.

Часть 5. Материалы, изделия и конструкции для монтажных и специальных строительных работ.

Сметная стоимость материалов в базисных ценах 1991 года также может определяться по каталогам-кодификаторам:

Каталоги-кодификаторы типовых сборных бетонных и железобетонных конструкций и изделий:

Том 1. Сборные бетонные и железобетонные конструкции и изделия для промышленного строительства, 1992 г.;

Том 2. Сборные бетонные и железобетонные конструкции и изделия для гражданского строительства, 1992 г.;

Том 3. Сборные бетонные и железобетонные конструкции и изделия для зданий в каркасе серии 1.020,1.30, 90, 90.3, 1992 г.;

Том 4. Сборные бетонные и железобетонные конструкции и изделия для инженерных сетей и сооружений, 1992 г.

Дополнение № 1. Сборные бетонные и железобетонные конструкции и изделия, 1994 г.

Каталог-кодификатор типовых столярных изделий для строительства в Республике Беларусь, 1993 г.

Отпускные цены на местные материалы принимаются по прейскурантам оптовых цен, введенным в действие с 01.01.1990 г.:

Прейскурант 06-08 — «Оптовые цены на железобетонные изделия», утвержденный постановлением Госкомцен СССР от 29.03.1989 № 288;

Прейскурант 06-12-03 – «Оптовые цены на продукцию нерудной и металлорудной промышленности», утвержденный постановлением Госплана БССР от 02.02.1989 № 45Ц;

Прейскурант 06-13-03 – «Оптовые цены на кирпич, известь, вяжущие гипсовые и другие местные строительные материалы», утвержденный постановлением Госплана БССР от 18.01.1989 № 24Ц;

Прейскурант 06-14-03 – «Оптовые цены на бетоны, растворы, бетонные детали и другие изделия для строительства», утвержденный постановлением Госплана БССР от 02.02.1989 № 45Ц.

Расходы на тару, упаковку, реквизит обеспечивают сохранность материалов при транспортировке и хранении. Они устанавливаются в зависимости от вида материала.

Тара (деревянная, металлическая, пластиковая), как правило, многоразового использования, подлежит возврату и переносит свою стоимость на стоимость строительных материалов по частям, согласно количеству оборотов.

Упаковка (бумага, картон, полиэтилен) и реквизит (стяжки, скрутки, скобы, прокладки, болты) – одноразового использования, полностью включаются в сметную стоимость материала.

Тару по назначению можно разделить на тару:

— для хранения товарно-материальных ценностей в организации;

— для доставки продукции от поставщика к потребителю и хранения в процессе такой доставки.

Кроме этого, тара подразделяется по условию кратности использования:

— тара однократного использования;

— тара многократного использования (многооборотная), которую покупатель (получатель) обязан возвратить поставщику.

К возвратной таре по условиям поставки и многократности использования для затаривания в нее товарно-материальных ценностей относятся:

— деревянная тара (ящики, бочки, кадки и др.);

— картонная тара (ящики из гофрированного и плоского склеенного картона и др.);

— металлическая и пластмассовая тара (бочки, фляги, ящики, бидоны, корзины и др.);

— стеклянная тара (бутылки, банки, бутыли и др.);

— тара из тканей и нетканых материалов (мешки тканевые, упаковочные ткани, нетканые упаковочные полотна и др.).

Сметные цены на тару, упаковку и реквизит в базисных ценах 1991 года по укрупненным группам строительных материалов приводятся в СНиП 4.04.-91 Сборник сметных цен на перевозку грузов для строительства.

Сметные цены учитывают транспортные затраты по доставке материалов от завода изготовителя до приобъектного склада стройки. Для местных материалов эти затраты определены на основании транспортных схем по трем зонам: строительство в городах; строительство в сельских районах, строительство в г. Минске.

Корректировка транспортных затрат на доставку местных материалов для конкретных городов и районов производится с учетом применения поправочных коэффициентов, приведенных в табл.Б.1 и Б.2 РДС 8.01.104-02 [7].

По привозным материалам, изделиям и конструкциям в сметных ценах учтено расстояние до 30 км от станции назначения (портов, пристаней), открытых для грузовых операций, или баз (складов), через которые согласно проекту предусматривается поставка материалов до приобъектных складов стройки, по стальным конструкциям – 10 км. Порядок учета разницы в затратах при доставке привозных материалов на расстояния сверх указанных приводится в разделе 5 РДС 8.01.104-02.

Дата добавления: 2018-04-04 ; просмотров: 914 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Ценообразование в строительстве

Накладные расходы определяются по нормативам, в п. 1.4 МДС 81-33.2004 указаны следующие виды:

- по основным видам строительства применяются укрупнённые нормативы;

- применение нормативов по видам монтажных, строительных и ремонтно-строительных работ;

- для конкретной организации применение индивидуальных нормативов.

Укрупненные нормативы используются, как правило, для тендерной документации, при инвестировании. Размер накладных расходов в калькуляции указывается по одному из видов строительства, приведенных в Приложении 3 МДС 81-33.2004 , в процентах от рассчитанной оплаты труда рабочих, занятых в строительстве.

Нормативы по видам работ применяются при разработке рабочей проектно-сметной документации и при расчетах за выполненные работы. Процент накладных расходов в калькуляции принимается из Приложений 4 и 5 МДС 81-33.2004 и также в процентах от оплаты труда рабочих, строителей и механизаторов. В систему нормативов строительных и монтажных работ, ремонтно-строительных работ включены 86 видов работ.

В дальнейшем происходит корректировка нормативов на коэффициенты, которые могут быть применены и к накладным расходам, и к сметной прибыли.

Исходя из перечня расходов Приложения 6 МДС 81-33.2004 можно установить, что входит в накладные расходы в смете и как группируются расходы, необходимые для организации строительства.

Начисление накладных расходов в смете может производиться без деления по разделам, а в случае расчета по разделам указывается по каждому разделу и в целом по смете.

Похожие самоделки

Самодельная опалубка для фундамента своими руками: легко и просто

Как одному легко переносить большие листы фанеры: простая самоделка

Зажим для досок при монтаже деревянного пола: делаем своими руками

Чиним трещину на стене гаража своими руками: простое решение проблемы

Строительный гидроуровень: мастерим своими руками полезный инструмент

Самоделка для переноски строительных блоков: эффективный инструмент

Титульный лист

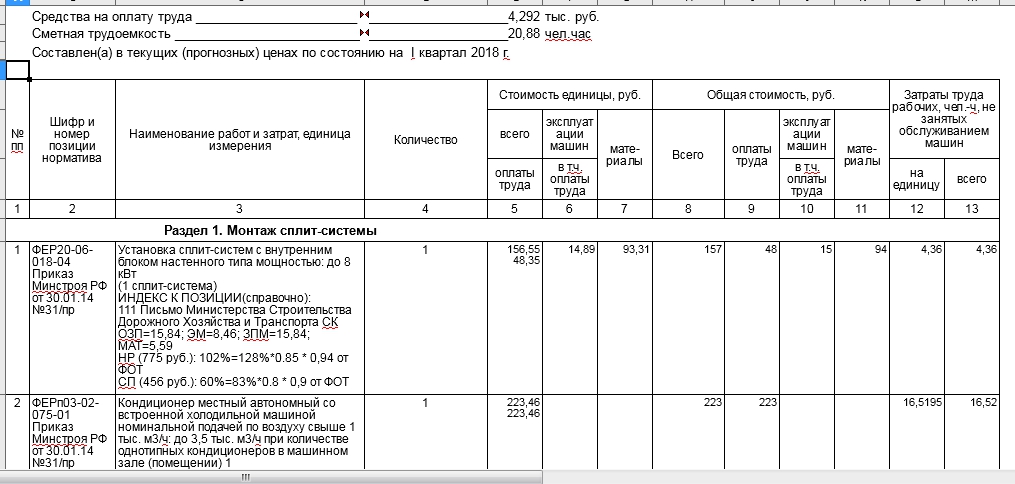

Рассмотрим, как читать сметы, на примере. Смета на монтаж сплит-системы (таблица на рисунке ниже) содержит 13 граф. Существуют и другие виды бланков, разнящиеся количеством граф. Но принцип везде похож и информация в графах схожа. Номера позиций текста, идущего ниже, соответствуют номерам на картинке примера сметы.

Пример сметы на монтаж составлен для этой статьи и не привязан к какому-либо конкретному объекту.

1. Вверху слева расположен блок – «Согласовано». В нем прописывается подрядчик. Тот, кто выполняет работы. Указывается организация и данные руководителя. Здесь же ставится его подпись и печать.

2. Вверху справа расположен блок – «Утверждаю», содержащий должность, фамилию, инициалы и подпись руководителя заказчика. На блок «Утверждаю» тоже ставится печать.

3. Наименование стройки – место выполнения работ. В одной стройке могу быть объединены несколько частей работ.

4. Номер сметы. По нормативным документам принят такой порядок нумерации:

- первые 2 цифры – номер раздела сводного сметного расчета;

- вторая и третья – номер строки в его разделе;

- третья и четвертая – номер сметы в этом объектном сметном расчете.

В примере номер сметы не поставлен. Она не входит в какую-либо документацию.

5. Наименование объекта, работ и затрат. Описание работ с указанием наименования и адреса объекта.

6. Основание. На основании чего формировалась смета? Это может быть дефектная ведомость, чертеж, техническое задание. Указываем, например техническое задание.

7. Сметная стоимость работ. Сумма сметы на монтажные работы прописанная в тысячах рублей. Указание суммы именно в тысячах рублей регламентировано МДС 81-35.2001.

8. Средства на оплату труда. Сколько должны заплатить рабочим теоретически?

9. Нормативная трудоемкость. Сумма человеко-часов без учета простоев, необходимых для выполнения работ.

10. Обоснование сметной стоимости. Смета примера составлена в текущих (прогнозных) ценах на I квартал 2018 года (но бывает индексация помесячная). Все расценки записываются в ценах 2001 года, а затем при помощи коэффициентов переводят в цены настоящего периода. Такой метод называют базисно-индексным.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Табличная часть сметы примера сметы на монтаж сплит-системы

Шапка сметы включает столбцы:

1. Номер расценки.

2. Шифр и номер норматива. Указывает, в каких нормативах составлена смета и по какому приказу действует данная нормативная база. В данном случае используется справочник ФЕР (федеральные единичные строительные расценки). Цифры в названии расценки означают номера: сборника – раздела – таблицы-расценки.

3. Наименование работ, затрат и единица расценки. Описывается сама работа (так же, как она прописана в расценке), измеритель расценки (в данном случае 1 сплит-система). Далее в наименовании расценки прописываются коэффициенты к позициям и индексы позиций.

4. Количество. Проставляется количество, учитывая измеритель расценки. В данном примере – это одна сплит-система.

Стоимость единицы (блок 1). Этот блок включает текущую базовую цену и ее элементы.

5. Всего/ оплата труда.

6. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

Общая стоимость (блок 2). Получается умножением стоимость единицы на количество.

10. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

Затраты труда рабочих (блок 3), не связанных с обслуживанием машин, чел. час.

Есть еще разбивка сметы на разделы. Строгих правил не существует. Разбивают логически. По разделу всегда подводится итог.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Прямые затраты в Налоговом кодексе

Любой производственный процесс с точки зрения Налогового кодекса связан с распределением расходов на прямые и косвенные. В рамках расчета налога на прибыль данная градация предусмотрена в статье 318 Налогового кодекса.

Прямые затраты включают в себя следующие статьи, о которых речь пойдет ниже.

Прежде всего это материальные затраты (ст. 254 НК РФ). Таковыми считают расходы на закупку различных комплектующих и сырья, необходимых в производстве товаров, либо при выполнении работ и оказании услуг. Здесь же можно выделить приобретение материалов, требующихся для упаковки и прочих видов предпродажной подготовки продукции.

Материальными расходами считаются и затраты на покупку не относящихся к основным средствам инструментов и инвентаря для осуществления производственного процесса, на оплату коммунальных услуг, спецодежды, прочих работ и услуг производственного характера. Важный момент: упомянутый инвентарь не должен относиться к основным средствам в первую очередь с точки зрения свой стоимости.

Приобретение дорогостоящего оборудования, которое подпадает под категорию ОС, является отдельной составляющей в списке прямых расходов, но с некоторой оговоркой: таковыми считаются амортизационные отчисления основным средствам, используемым в производственном процессе.

Считаются прямыми затратами и расходы на оплату труда: обычные оклады, а также все предусмотренные в рамках договорных взаимоотношений с сотрудниками надбавки, премии и другие выплаты стимулирующего характера. К этой же статье расходов относятся страховые взносы, уплачиваемые работодателями с заработной платы сотрудников.

Какие же затраты не относятся к прямым с точки зрения Налогового кодекса? Помимо выше перечисленных видов прямых расходов в составе общих затрат, связанных с производством и реализацией товаров, работ и услуг выделяются косвенные расходы. Собственно, это все те экономически обоснованные и документально подтвержденные траты, которые не вошли в описанные выше подгруппы прямых расходов.

Надо сказать, что компания наделена правом самостоятельно распределять расходы на прямые и косвенные, ориентируясь лишь на общие правила. К примеру, часть расходов, которые казалось следует отнести к прямым затратам, может осуществляться в интересах административного департамента компании, то есть не быть связанной с производственным процессом напрямую. В этом случае такие расходы можно отнести к косвенным. Принципы данного распределения организация должна закрепить в своей учетной политике.

Суть распределения затрат в налоговом учете на прямые и косвенные сводится к моменту признания расходов для целей расчета налога на прибыль. Косвенные расходы списываются единовременно, прямые же лишь после реализации продукции, в производстве которой они участвовали.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Об организации учета затрат читайте в материале «Система учета производственных затрат и их классификация».

Источник: znatokprava.ru