Строительные организации нуждаются в оперативной информации, обеспечивающей эффективное управление затратами и финансовыми результатами, принятие обоснованных стратегических и оперативных решений.

Существующие в отечественной практике методики организации управленческого учета не применимы в строительстве без теоретических обоснований и их дополнительной привязки к отраслевой специфике.

Рациональное использование факторов производства в строительной отрасли требует качественно нового по сравнению с имеющимся информационного обеспечения, что делает проблему формирования системы управленческого учета актуальной и практически значимой на данном этапе развития экономических отношений в строительстве.

Р.Энтони определил управленческий учет как «производство информации для управления». Проблемы роли и значения учета в информационном обеспечении деятельности хозяйствующих субъектов, методологии формирования систем управленческого учета, постоянно поднимались и во многом решены в трудах отечественных и зарубежных ученых.

Особенности управленческого учета в строительных компаниях.

Среди отечественных ученых наибольший вклад в разработку теории управленческого учета внесли: А.Ф. Аксененко, М.В. Бахрушина, В.Б. Ивашкевич, Т.П. Карпова, С.А. Николаева, О.Е. Николаева, В.Ф. Палий, С.А.

Стуков, В.И. Ткач, Н.Г. Чумаченко, А.Д. Шеремет, Т.В. Шишкова.

Вместе с тем не все разработанные теоретические положения и методические рекомендации могут быть автоматически перенесены в сферу строительства в силу специфики строительной продукции, продолжительности строительного цикла и других особенностей. Применительно к строительным организациям необходимо определение специфических особенностей систем управленческого учета, их сопряжение с организационно-управленческими структурами. Организационно-методические основы формирования систем управленческого учета в строительных организациях изучены недостаточно.

Актуальность проблемы, ее теоретическая и практическая значимость, а также недостаточность разработки теоретических положений и методических аспектов управленческого учета применительно к строительству, обусловили выбор темы, целей и задач данного исследования.

Цель работы заключается в рассмотрении ведения управленческого учета в строительных организациях. В соответствии с поставленной целью, необходимо рассмотреть и изучить следующие задачи:

· изучить литературу по проблеме исследования;

· изучить роль и место управленческого учета в информационном обеспечении управления бизнес-процессами строительной организации;

· изучить подходы к формированию центров ответственности, центров затрат и центров рентабельности в системе учетного обеспечения управления бизнес-процессами строительной организации.

1. Управленческий учет в строительных организациях

1.1 Сущность, понятия и проблемы управленческого учета

Процесс управления хозяйствующим субъектом начинается с получения информации. Все управленческие решения принимаются на основе информации и завершаются контролем выполнения этих решений также на основе соответствующей информации. Из этого следует, что эффективность управления находится в непосредственной зависимости от качества получаемой информации о деятельности строительной организации в целом и ее структурных подразделений.

В настоящее время особенно актуальными являются проблемы, возникающие в процессе постепенного разветвления системного бухгалтерского учета на финансовый и управленческий. Для успешного функционирования организации в рыночных условиях появилась потребность в новой системе формирования информации для анализа, выбора и обоснования управленческих решений. Таким образом, управленческий учет является логическим следствием развития бухгалтерского учета, его эволюции.

Управленческий учет – это часть (подсистема) бухгалтерского учета, которая обеспечивает менеджмент организации информацией, необходимой для планирования, управления и контроля хозяйственной деятельности. Он включает в себя выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием учетной информации.

В управленческом учете на первый план выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции (работ, услуг), издержек обращения, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. Таким образом, сущность управленческого учета определяется как система учета затрат и доходов, нормирования, планирования, ценообразования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития строительной организации. С одной стороны, управленческий учет – это часть информационной системы хозяйствующего субъекта, с другой – деятельность, целями которой являются: обеспечение информацией руководства для принятия решений и планирования работы, помощь в оперативном управлении и контроле, стимулирование сотрудников организации к выполнению намеченной производственной программы, оценка деятельности подразделений, аппарата управления и отдельных сотрудников внутри организации.[5]

Основные задачи управленческого учета следующие:

• предоставление необходимой информации администрации для управления производством и принятия решений на перспективу;

• исчисление фактической себестоимости продукции (работ, услуг) и отклонений от установленных норм, стандартов, смет;

• определение финансовых результатов по реализованным работам и объектам, новым технологическим решениям, центрам ответственности и другим позициям.

Управленческий учет должен фокусировать внимание в первую очередь на будущем: что можно сделать для того, чтобы повлиять на ход событий. Другими словами, управленческий учет имеет перспективный характер: «как это должно быть», а финансовый – исторический: «как это было».

Содержание управленческого учета конкретной строительной организации определяется задачами управления и может быть изменено по решению менеджмента в зависимости от интересов и целей, поставленных перед руководителями структурных подразделений.

Управленческий учет имеет целью обеспечение внутреннего руководства строительной организации информацией, необходимой для принятия грамотных управленческих решений.

В соответствии с действующим законодательством управленческий учет не является обязательным для хозяйствующих субъектов. Вопрос о его ведении принимает руководство строительной организации. При этом сбор и обработка информации считаются целесообразными, если ее ценность для управления выше затрат на получение соответствующих данных.

В управленческом учете могут применяться, наравне с денежными, натуральные показатели: количество часов, сырья и материалов, сумма выручки и т. д.

Управленческий учет ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений, по заказам и изделиям и лишь при необходимости обобщается в целом по организации.

Основным принципом управленческого учета является простота и удобство в использовании.

В управленческом учете не существует строгих временных рамок подачи информации – она может представляться с любой нужной частотой. Сроки представления информации в управленческом учете устанавливаются непосредственно руководителем строительной организации.

Расчеты в управленческом учете сосредоточены прежде всего на подразделениях внутри организации, основываются на сочетании первоначальных данных, анализа за прошедший период.

В управленческом учете причиной привлечения к ответственности могут стать только сами управленческие решения, а не какие-либо данные учета.

Главными требованиями управленческого учета являются:

•ориентация на достижение поставленной цели предпринимательства;

•обеспечение альтернативных вариантов решения поставленной задачи;

•участие в выборе оптимального варианта управленческого решения и в расчетах нормативных параметров его исполнения;

•ориентация на выявление отклонений от заданных параметров исполнения бюджета;

•интерпретация выявленных отклонений от бюджета и их анализ.

Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством.

Все объекты управленческого учета можно объединить в 2 группы:

•производственные ресурсы, обеспечивающие процесс хозяйственной деятельности строительной организации;

•хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность строительной организации.

В первую группу входят: основные фонды, нематериальные активы, материальные и трудовые ресурсы.

Источник: smekni.com

Как вести управленческий учет в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

- способы определения доходов и расходов;

- алгоритмы формирования налогооблагаемых баз;

- задействованные методы формирования резервов;

- способы временного распределения расходов;

- механизмы переноса части расходов на последующие периоды;

- формирование других налоговых параметров.

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

Система «БИТ.СТРОИТЕЛЬСТВО» дает возможность автоматизировать все процессы материально-технического обеспечения строительного производства от планирования до списания по объектам.

Для автоматизации участка МПЗ могут быть применены следующие модули системы БИТ.СТРОИТЕЛЬСТВО:

Подрядчик (основная поставка программы).

Как правило, используется бухгалтером. Софт позволяет не только вести взаиморасчеты с подрядчиками и заказчиками в разрезе возводимых объектов или учитывать страховые и гарантийные удержания, но и проводить анализ движения материалов по разным объектам. В частности, вести учет списания стройматериалов на строительные площадки по форме М-29 и осуществлять развернутую оценку движения материалов.

Модуль действительно интересен, так как позволяет полностью вести бухгалтерский учет строительной компании в разрезе объектов строительства, вести учет давальческих материалов и неотфактурованных поставок, строить отчеты по движению материалов.

Рассмотрим наиболее интересный функционал модуля «Подрядчик» для автоматизации учета материалов:

Документ «Приходный ордер на товары»

Документ предназначен для отражения операций поступления материалов без расчетных документов. Такие материалы могут быть списаны в производство до поступления в бухгалтерию финансовых документов. При поступлении финансовых документов реализована автоматическая корректировка стоимости материалов.

- Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика

- Отчет «Материалы в переработке» позволяет проанализировать движение собственных материалов, переданных в переработку, в разрезе договоров.

- Отчет «Анализ движения материалов» показывает детальную аналитическую информацию по источникам поступления и направлениям списания материалов.

- Отчет «Материальный отчет (М-19)» предназначен для обобщения данных по остаткам и движению материалов с возможностью детализации по складам, субсчетам и МОЛ с учетом периодов «ответственности» МОЛ по складам.

Снабжение и склад

«Бесценный» софт для строительных организаций, так как именно благодаря ему можно с максимальной точностью планировать движение материалов и вести полный анализ всех операций по движению материалов от учета, перемещения с объекта на объект до списания.

Рассмотрим наиболее интересный функционал модуля «Снабжение и склад»

Отчет «План-фактный анализ расхода МПЗ». Отчет предназначен для анализа расхода материалов и отклонения от сметных норм.

Тендеры

Один из новых модулей системы БИТ.СТРОИТЕЛЬСТВО с расширенным функционалом по выбору поставщиков стройматериалов и поиску лучших цен их поставок. Предназначается для совместного использования с модулем Снабжение и склад. Данный модуль может быть интегрирован с электронной торговой площадкой «Закупай».

Мобильное приложение прораба

Мобильное приложение для быстрого учета и контроля за движением любых ценностей на объектах и приобъектных складах. Возможно использование на терминале сбора данных.

Важно! Все указанные модули доступны в облачном сервисе «БИТ.СТРОИТЕЛЬСТВО 365»

Какие организации уже используют БИТ.СТРОИТЕЛЬСТВО для учёта в строительстве

На данный момент рассматриваемым программным обеспечением пользуются:

- государственный заказчик по строительству и реконструкции объектов здравоохранения федерального и регионального значения ФКУ «ДЭЗЗ»;

- крупнейший в Челябинске многопрофильный строительный холдинг «Южуралстройсервис»

- ведущая российская строительная компания Стройгазконсалтинг;

- одна из лидирующих строительных компаний, выполняющих функции заказчика-застройщика группа компаний «ИНСИТИ»;

- один из крупнейших застройщиков Уфы группа компаний «ЖИЛСТРОЙИНВЕСТ»

- крупнейшая инжиниринговая компания на юге России «ВКБ-Инжиниринг» и другие

Все отзывы от клиентов можно посмотреть .

Попробуйте и вы новый программный комплекс БИТ.СТРОИТЕЛЬСТВО. Для того, чтобы определиться, нужен ли он вам и в каком комплекте, предоставляется пробный 14-дневный период. Доступ предлагается сразу же после заполнения простой формы регистрации.

Если вы хотите получить консультацию по поводу того, какой модуль лучше приобрести, заполните форму обратной связи, которая расположена в нижней части сайта, с вами свяжутся консультанты.

Кроме того, разработчики БИТ.СТРОИТЕЛЬСТВО регулярно проводят платные и бесплатные вебинары, семинары и курсы, в которых вы можете принять участие.

Закрытие месяца в 1С:Бухгалтерия

Построение бюджетирования на предприятии

Бухучет у подрядчика в строительстве

Полученные им от инвестора на финансирование капитальных вложений средства целесообразно учитывать на счете 86 «Целевое финансирование». Собственные услуги заказчика по договору по мере подтверждения их объема инвестором следует отражать по дебету счета 08-3 на сумму оказанной услуги и 19-1 на сумму начисленного при этом и предъявленного инвестору НДС в корреспонденции со счетом 90-1 «Продажи», как выручку от обычных видов деятельности.

В тех случаях, когда функции застройщика (организатора собственно строительного процесса) выполняет по договору с заказчиком другая организация, она в период и в объеме выполнения своих функций по договору ведет учет незаконченного капитального строительства в приведенном выше порядке на своем балансе. Собственные услуги застройщика подлежат учету аналогично услугам заказчика, приведенным выше. По выполнении застройщиком своих обязательств незавершенное строительство передается им на баланс заказчика, который в свою очередь по факту приемки объекта соответствующей комиссией передает объект капитальных вложений инвестору или иному пользователю в соответствии с условиями договора между ними.

Передача незавершенного или завершенного строительства в данном случае в бухгалтерском учете передающей стороны отражается по кредиту счета 08-3 в корреспонденции с дебетом счета 86 «Целевое финансирование», а в неоплаченной части с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами», как задолженность по договору на строительство принимающей стороны.

Принимающая сторона отражает капитальные вложения в незавершенное или завершенное строительство по дебету счета 08-3 в корреспонденции с кредитом счета 76 или 60, что предполагает погашение ранее выданных авансов или образование соответствующей задолженности по договору.

Проводку по вводу объекта в эксплуатацию во всех случаях выполняет пользователь объектом капитальных вложений, на имя которого произведена регистрация законченного строительством и введенного в эксплуатацию объекта недвижимости.

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере

Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов

- Зависимость от государства. Строительство, как никакая другая сфера, во многом подчиняется государственной «машине», в первую очередь, в получении разрешительных документов, согласовании, оформлении и т.п. Расходы на эти действия трудно запланировать заранее.

- Длинный инвестиционный цикл. Стройка – дело небыстрое. От начала воплощения проекта до его завершения (принятия комиссией готового здания) может пройти несколько лет, иногда и десятилетие, а за это время положение на рынке может существенно перемениться.

- Каждый проект – единственный. Да, существуют типовые сооружения, но даже их нужно адаптировать под определенную местность, учитывать и другие уникальные нюансы.

- Проектно-сметный характер деятельности. Финансовое планирование опирается на ранее составленную смету, от которой зависит эффективность проекта.

- Своеобразная управленческая структура. Большая часть отечественных строительных организаций функционирует в виде холдингов, объединяющих в себе некоторые производства, компанию-подрядчика, проектное бюро, инвестиционную компанию и др. Иногда над этой структурой существует отдельная управляющая компания, в ряде случаев ее функции выполняет инвестор.

- Человеческий фактор. К сожалению, следует отметить, что нередко персонал и управляющие строительными компаниями плохо приемлют нововведения в области методик управления, информационных систем, что может затруднять внедрение эффективного управленческого учета.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир.

Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

Бухгалтерские проводки в строительстве

Капитальное строительство — одна из ведущих отраслей материального производства. Ее функционирование обеспечивает финансовые инвестиции в сооружение объектов недвижимости, их реконструкцию, ремонт, перепрофилирование. В статье мы поговорим об особенностях ведения учета в строительных компаниях для начинающих, а также на примерах рассмотрим операций, которые являются типовыми для данной отрасли.

Особенности ведения учета в строительстве

Порядок организации бухгалтерского учета в строительстве имеет ряд особенностей, характерных для данной отрасли. Специфика отражения бухгалтерских операций обусловлена определенными факторами, основные из которых:

- территориальная обособленность строительных объектов (даже при их серийном производстве);

- длительность процесса проектирования и строительства;

- зависимость качества и сроков строительства объекта от его местоположения;

- наличие различных видов строительно-монтажных работ, проводимых при строительстве объекта.

Для учета затрат по строительству объекта используют счет 08 «Вложения во внеоборотные активы», субсчет 3. В связи со спецификой отрасли, аналитический учет на данном счете ведется в разрезе технологической структуры расходов:

- непосредственно строительные работы;

- проектно-изыскательные и геодезические работы;

- монтаж оборудования;

- оборудование, инструмент, инвентарь, не требующие монтажа;

- прочие затраты на строительство.

Организация учета в строительной компании

Одним из основных субъектов, участвующих в процессе строительства, выступает подрядчик — строительная компания, выполняющая работы по договору подряда, заключенного с застройщиком. Порядок заключения такого договора регламентируется ГК РФ, согласно которого работы могут быть выполнены как непосредственно подрядчиком, так и привлеченными лицами (субподрядчиками).

Основанием для сдачи-приемки работ, выполненных по договору подряда, служит акт, утвержденный и подписанный каждой из сторон. Строительная компания может осуществлять сдачу работ как по факту их полного выполнения, так и при завершении определенного этапа, если это позволяют условия договора. Учет работ, выполненных собственными силами и с привлечением субподрядчика, ведется отдельно.

Бухгалтерский учет операций по строительству у подрядчика

Для того, чтобы разобраться в особенностях ведения учета в строительной компании, рассмотрим пример отражения полного цикла строительных операций.

Между строительной компанией «Монолит» и заказчиком ООО «Инвест Сервис» заключен договор на выполнение СМР. Сдача работ по договору осуществляется поэтапно:

- 1 этап: себестоимость — 1 894 000 руб., стоимость — 3 218 000 руб.;

- 2 этап: себестоимость — 1 904 000 руб., стоимость — 3 512 000 руб.

ООО «Инвест Сервис» обязуется осуществлять предоплату в размере 80% от сметной стоимости СМР, планируемых к выполнению.

ООО «Инвест Сервис» получает право собственности на объект строительства с момента его сдачи в эксплуатацию.

В учете у строительной компании «Монолит» данные операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 62/1 | Зачислена предоплата 1 этапа работ (3 218 000 руб. * 80%) | 2 547 400 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 547 400 руб. * 18 / 118) | 392 705 руб. | Банковская выписка |

| 46 | 90/1 | Сдан 1 этап работ | 3 218 000 руб. | Акт выполненных работ |

| 90/3 | 68/1 | Начислен НДС от стоимости фактически выполненных работ (3 218 000 руб. * 18 / 118) | 490 881 руб. | Акт выполненных работ |

| 68/1 | 62/1 | Восстановлен НДС от суммы аванса 1 этапа | 392 705 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 1 этапа работ | 1 894 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Определен финансовый результат от выполнения 1 этапа работ (3 218 000 руб. — 490 881 руб. — 1 894 000 руб.) | 833 119 руб. | Оборотно-сальдовая ведомость |

| 51 | 62/1 | Зачислена предоплата 2 этапа работ (3 512 000 руб. * 80%) | 2 809 600 руб. | Банковская выписка |

| 62/1 | 68/2 | Начислен НДС от суммы аванса (2 809 600 руб. * 18 / 118) | 428 583 руб. | Банковская выписка |

| 62 | 46 | Списана стоимость 1 этапа работ | 3 218 000 руб. | Акт выполненных работ |

| 62 | 90/1 | Отражена сумма выручки от выполнения 2 этапа работ | 3 512 000 руб. | Акт выполненных работ |

| 90/3 | 68 | Начислен НДС от суммы фактически выполненных работ (3 512 000 руб. * 18 / 118) | 535 729 руб. | Акт выполненных работ |

| 68 | 62/1 | Восстановлен НДС от суммы аванса 2 этапа | 428 583 руб. | Счет-фактура |

| 90/2 | 20 | Учтена себестоимость 2 этапа работ | 1 904 000 руб. | Калькуляция себестоимости |

| 90/9 | 99 | Отражен финансовый результат (3 512 000 руб. — 535 729 руб. — 1 904 000 руб.) | 1 072 271 руб. | Оборотно-сальдовая ведомость |

| 62/1 | 62 | Зачтена сумма полученного аванса (2 547 400 руб. +2 809 600 руб.) | 5 357 000 руб. | Банковская выписка |

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н

При этом бухгалтерский учет в строительстве в 2016 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве для начинающих с 2016 г., изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬСТВЕ

Шпаргалки по учету, анализу и аудиту в РБ Бухгалтерский учет и аудит, Шпаргалки по учету, анализу и аудиту в РБ , Шпаргалки …

08 10,70,02,76 затраты по строительству 01 08 ввод в эксплуатацию 3. приобретение ОС 08 60 цена без НДС 18/1 60 НДС 60 51 перечисление задолженности … Учет строительного производства ведется подряднымистроительными и монтажными организациями, застройщиками, осуществляющими работы хозяйственным …

Бухгалтерский учет (шпаргалка, 3 курс) Бухгалтерский учет и аудит, Бухгалтерский учет (шпаргалка, 3 курс) , Шпаргалки К экзаменационным билетам … застройщик |может вести капитальное |природопользования, | |может вести капитальное |строительство как |приобретенных | |строительство как |подрядным, … … затрат по | | |строительство. |строительству объектов | | |Учет затрат по |ведется на счете 08 | | |строительству объектов |»Вложение во | | |ведется …

Экзамен Бухгалтерский учет и аудит, Экзамен, Лекция … в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика на счете 08 «Вложения во внеоборотные активы» по … … ф. ОС-1) Оборудование принимается в монтаж по товарной накладной и Акт о приемепередаче оборудования в монтаж Ф. ОС-15 Капитальноестроительство:

Шпаргалки по учету, анализу и аудиту в РБ Бухгалтерский учет и аудит, Шпаргалки по учету, анализу и аудиту в РБ , Шпаргалки … ОС: акты приемки-передачи ОС, накладные на поступление, акты ввода в эксплуатацию, договора на поставку оборудования, на капитальноестроительство, … … а также инструментов и инвентаря, предусмотренных сметами капитальныхвложений; проектноизыскательские работы; прочие затраты по капитальнымвложениям …

Бухгалтерский учет Бухгалтерский учет и аудит, Бухгалтерский учет, Рекомендуется вести по следующей структуре: а) расходы на строительные работы; б) по монтажу оборудования; в) на приобретения оборудования, требующего … … с разбивкой по годам; б) государственные контракты на весь период строительства с указанием формы расчетов за выполнение работы; в) сводные сметные …

Анализ состояния учета и качества на примере финансово-хозяйственной деятельности ОАО КЭПСП ВФСО Динамо Киров Бухгалтерский учет и аудит, Анализ состояния учета и качества на примере финансово-хозяйственной деятельности ОАО КЭПСП ВФСО Динамо Киров, Диплом … стоимость прочих капитальных работ и затрат; — стоимость объектов капитальногостроительства, которые находятся во временной эксплуатации до ввода их … … на покупку |КЗспп |3300 |12,7 | |справочно-правовой программы | | | | |Капитальные затраты на настройку | | | | |компьютерных программ |КЗн |400 |1,5 …

Основная поставка «1С:Бухгалтерия строительной организации для Казахстана» включает лицензии на использование системы «1С:Предприятие 8» (программный ключ), конфигурации «Бухгалтерия строительной организации для Казахстана» (программный ключ) и конфигурации «Бухгалтерия для Казахстана» на одно рабочее место.

Поставка «1С:Бухгалтерия строительной организации для Казахстана. Комплект на 5 пользователей» включает 5 лицензий на использование системы «1С:Предприятие 8» (программные ключи), конфигурации «Бухгалтерия строительной организации для Казахстана» (программные ключи) и конфигурации «Бухгалтерия для Казахстана» на 5 рабочих мест.

В состав программных продуктов «1С:Бухгалтерия строительной организации для Казахстана, клиентская лицензия» на 1, 5, 10, 20 рабочих мест не входит платформа и дополнительные лицензии на платформу «1С:Предприятие 8».

Расширение количества автоматизированных рабочих мест осуществляется приобретением клиентских лицензий на платформу «1С:Предприятия 8» (на 1, 5, 10, 20 и более рабочих мест) и клиентских лицензий на конфигурацию «Бухгалтерия строительной организации для Казахстана» (на 1, 5, 10, 20 рабочих мест).

Количество приобретаемых лицензий конфигурации «Бухгалтерия строительной организации для Казахстана » и платформы «1С:Предприятие 8» определяется исходя из потребности в максимальном количестве одновременно работающих пользователей. Для работы в варианте клиент-сервер необходимо приобрести лицензию на использование сервера «1С:Предприятие 8».

| 1С:Бухгалтерия строительной организации для Казахстана | 126 000 |

| 1С:Бухгалтерия строительной организации для Казахстана. Комплект на 5 пользователей | 254 000 |

| 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 1 рабочее место | 25 410 |

| 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 5 рабочих мест | 118 800 |

| 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 10 рабочих мест | 224 400 |

| 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 20 рабочих мест | 430 860 |

Бухгалтерский учет временных зданий и сооружений

К временным объектам (здания и сооружения) относятся специально возводимые на период строительства производственные, складские и вспомогательные здания и сооружения, необходимые для выполнения СМР и обслуживания работников.

Временные сооружения бывают двух типов:

1) титульные – для обеспечения нужд строительства в целом

2) нетитульные – для обеспечения нужд отдельного объекта, учитываемые в составе накладных расходов.

Например, складом пользуются все рабочие стройки – это титульные временные сооружения, а леса и стремянки – нетитульные, так как они нужны только на отдельных участках строительства.

К титульным временным объектам относятся:

— временные склады на строительной для хранения материалов, конструкций и оборудования, поступающих для данной стройки;

— временные мастерские: ремонтно-механические, арматурные, столярно-плотничные;

— электростанции для нужд электроснабжения и освещения территории строительной площадки, трансформаторные подстанции, котельные, насосные, компрессорные, водопроводные, канализационные;

— временные бетоно-растворные узлы;

— временные лаборатории для испытаний строительных материалов;

К нетитульным временным зданиям и сооружениям относятся:

— приобъектные конторы и кладовые прорабов и мастеров;

— складские помещения и навесы при объекте строительства;

— душевые, уборные и помещения для обогрева рабочих;

— настилы, стремянки, лестницы, переходные мостики, ходовые доски;

— леса и подмости, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки и др.

Титульные временные здания учитываются как основные средства. Учет расходов по возведению ведется на счете 08 отдельно от стоимости основного строительства. Если временное здание возводится силами заказчика, то на сч. 08 отражаются фактические затраты, понесенные заказчиком на его сооружение: стоимость материалов, з/пл рабочих и др. Расходы по возведению титульных временных зданий переносятся со сч.08 на 01, т.е.

Какова идея учета расходов в строительстве?

Только строительная организация зарегистрирована, как юридическое лицо, начинается процесс управления. Управленческие решения могут приниматься руководителями только тогда, когда есть данные, которые получены в ходе работы. Результатом должен быть анализ всех принятых решений по тому, или иному вопросу. Удобнее всего проводить контроль принятых решений используя показатели. Они могут быть выражены, как в числовом выражении, так и процентом соотношении.

Можно сделать вывод, что грамотное управление возможно только тогда, когда все данные достоверные

Для создания общей картины, важно учитывать не только общие сведения, но и информацию о работе всех подразделений

В условиях современного мира, чтобы компания была успешной, важно правильно принимать решения. Но это не может быть достигнуто без планирования, анализа и контроля

Учет расходов в строительстве используя технологии Финоко – это тот метод, который позволяет все это объединить.

Бухучет в строительной организации

Бухгалтерский учет несколько отличается от норм, действующих для иных объектов хозяйствования. Отличия заключаются в оформлении документации. Для осуществления взаиморасчетов с подрядчиками строительные организации используют документы следующего образца:

- Форма № КС-2;

- Форма № КС-3.

Форма 2 составляется исполнителем по результатам выполненных работ. Форма 3 является основанием для взаиморасчетов между заказчиком и исполнителем. Первый документ может быть составлен по завершению всего объема строительства или с учетом поэтапного выполнения работ. Последний вариант наиболее предпочтителен для подрядчиков.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

Источник: new-business-idea.ru

Организация управленческого учета на строительном предприятии

Строительная индустрия является инвестиционно привлекательной и одной из жизнеобеспечивающих сфер. Система формирования стоимости жилищного строительства несовершенна по нескольким причинам. Одной из основных является система учета затрат, которая ведется на основе норм.

Научное общество и государственные органы широко обсуждают проблему ценообразования квадратного метра жилья на рынке. В настоящее время является актуальным вопрос организации учета денежных потоков инвестиционного проекта строительства на основе рыночного уклада, что позволит снизить прямые технологические затраты и приведет к соответствию уровня стоимости и потребительских характеристик. Цель магистерской диссертации — разработка системы управленческого учета на строительном предприятии, в результате которого произойдет совершенствование операционного цикла в сторону снижения прямых технологических затрат .

Научная новизна исследования заключается в разработке подхода к организации производственного процесса на строительном предприятии с помощью трансферта затрат, который позволит формировать цену готового объекта на основе стоимости технологических переделов, обладающих заданными потребительскими свойствами.

Выпускная квалификационная работа является заключительным этапом магистерского исследования. ВКР содержит в себе анализ научных источников и разработку нового подхода, выполнена на актуальную в научно-технической сфере тему: «Организация управленческого учета на строительном предприятии».

Научные исследования и разработки, касающиеся совершенствования механизма управления затратами строительных предприятий содержат различные подходы к созданию эффективной системы учета. В практической деятельности организаций инвестиционно-строительной сферы деятельности возникают проблемы, не позволяющие выстроить технологический процесс в соответствие с ними. [10] В условиях рыночной инновационной экономики является актуальным вопрос трансформация традиционной для предприятий системы бухгалтерского учета, основанной на нормировании. В целях обеспечения заданной доходности производственного процесса предприятия переходят к проектированию операционных затрат на основе рыночного уклада и ведению управленческого учета.

Строительная индустрия является инвестиционно привлекательной и одной из жизнеобеспечивающих сфер. Система формирования стоимости жилищного строительства несовершенна по нескольким причинам. Одной из основных является система учета затрат, которая ведется на основе норм. Научное общество и государственные органы широко обсуждают проблему ценообразования квадратного метра жилья на рынке. Организации учета денежных потоков инвестиционного проекта строительства на основе рыночного уклада позволит снизить прямые технологические затраты и приведет к соответствию уровня цены и потребительских характеристик (стоимости).

Особенности оценки рыночной стоимости объектов незавершенного строительства

. потребность в оценке стоимости не завершенных строительством объектов. Целесообразность и актуальность решения вышеперечисленных проблем определили выбор темы реферата. Целью данной работы является изучение теоретических основ оценки объектов незавершенного строительства, определение характерных особенностей, .

Цель данной работы — разработка системы управленческого учета на строительном предприятии, в результате которого произойдет совершенствование операционного цикла в сторону снижения прямых технологических затрат .

Достижение данной цели обеспечивается решением следующих задач:

- анализ строительной деятельности и системы учета затрат на предприятиях;

- выделение переделов исходя из этапов технологического процесса инвестиционного проекта строительства;

- разработка механизма, реализующего трансферт операционных затрат на строительном предприятии;

- проведение анализа производственной деятельности предприятия методом операционного цикла.

Объектом исследования является акционерное общество «Строительная корпорация Вологодской области».

Предмет исследования — механизм учета затрат при реализации проекта застройки 3-этажного жилого дома, расположенного по адресу: г. Вологда, Проспект Победы, д. 48.

Научная новизна исследования состоит в разработке подхода к организации производственного процесса на строительном предприятии на основе управленческого учета с помощью трансферта операционных затрат и потребительских характеристик, который позволит формировать цену готового объекта на основе стоимости технологических переделов, обладающих заданными потребительскими свойствами.

В первой главе рассмотрено понятие управленческого учета, приведена характеристика современного состояния изучаемой темы исследования. Изучены аспекты освоения системы управленческого учета на строительном предприятии.

Во второй главе изучена и проанализирована строительная отрасль России, ее нормативно-правовая база. Выявлены главные проблемы развития отрасли. Рассмотрена система учета операционных затрат на строительных предприятиях России. Обоснована актуальность организации управленческого учета на основе рыночного уклада. Проведен анализ АО «СК ВО» методом операционного цикла.

В третьей главе разработан новый подход к организации учета операционных затрат на основе управленческого учета. Предложено разделение процесса возведения объекта по центрам финансовой ответственности.

В работе, исходя из цели исследования и логики анализа, нашли применение методы системного, структурного, ситуативного, логического и сравнительного анализа. В процессе исследования применялись общенаучные приемы и методы: анализ, синтез, системность, группировка, сравнение, индукция и дедукция. Были применены такие методы научного исследования, как изучение научной литературы по теме исследования и нормативно-правовой базы, а также аналитический и сравнительный методы и методы анализа экономико-управленческих процессов. Эмпирической базой исследования послужили описательные методы.

Учет затрат на производство и калькулирование себестоимости продукции

. развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации организации и ее подразделений. В отечественной практике учет затрат на производство и калькулирование себестоимости продукции являются составной .

Практическая значимость результатов исследования заключается в том, что использование предложенных в диссертации методик будет способствовать обеспечению требуемой доходности предприятия, снижению операционных затрат и приведет к соответствию предприятием критериям инновационности.

Материалы диссертационной работы могут использоваться в качестве методического обеспечения при организации системы управленческого учета, а также в процессе преподавания в высших учебных заведениях дисциплин, связанных с формированием стоимости ПТС.

Значению освоения управленческого учета в обеспечении деятельности предприятий, а также, совершенствованию механизмов формирования системы учета и контроля затрат посвящено множество научных трудов отечественных и зарубежных исследователей. Среди иностранных ученых наиболее фундаментальные труды на тему управленческого учета имеют: Р. Антони, Р. Вандер Вил, К. Друри, Ж. Ришар, Дж. Фостер, Ч. Хорнгрен, Дж. Шанк и др.

Проблемам управленческого учета посвящены труды отечественных ученых: A.Ф. Аксененко, М.А. Вахрушиной, В.Б. Ивашкевича, Т.П. Карповой, Н.П. Кондракова, С.А. Николаевой, О.Е. Николаевой, В.Ф.

Палия, В.И. Ткача, С.А. Стукова, Н.Г. Чумаченко, А.Д. Шеремета, Т.В.

Шишковой и других.

Разработке теоретических и организационно-методических положений учета затрат на производство строительной продукции посвящены исследования российских авторов: Н.А. Адамова, М.Ф. Дьячкова, Т.И. Рощиной, Н. А Сергеевой, B.И. Сокоренко, М.И.

Сулимова и др.

Заведующим кафедрой экономики и менеджмента в строительстве Санкт-Петербургского государственного экономического университета, д. э. н., проф., Бузыревым В.В., была предпринята попытка осмыслить философию формирования рыночной стоимости бизнеса в сфере строительства на современном этапе развития экономики. В результате построено «дерево» стратегических факторов стоимости и на его основе составлено «дерево» ключевых показателей эффективности стратегических факторов стоимости. [15]

Заведующий кафедрой управления инновациями и организации производства Вологодского государственного университета проф., д.э.н., д.т.н., Шичков А.Н., рассматривает производственно-технологический процесс, организованный на основе самоуправления, как процесс превращения операционных затрат в стоимость, определяемую потребительскими свойствами продукции в денежном эквиваленте. В его математической модели рыночная стоимость (рыночная цена) переделов формируется в зонах финансовой ответственности производственной системы. Путём графоаналитического анализа оцениваются возможности и необходимость иметь заданный объём реализованной продукции, структура операционных затрат, величина капитализации по переделам и в целом по производственному циклу. Последующие разработки инженерных решений должны быть подчинены производственным параметрам. [11]

Соловьева А.С., старший Волгоградского государственного архитектурно-строительного университета, аспирант института экономики и права, предложила способы уменьшения стоимости строительства, среди которых повышение эффективности экспертизы сметной документации, совершенствование системы отбора подрядных организаций и поставщиков, изменение методов учета стоимости

Система складирования как основа рентабольности работы склада

. на складе и рациональное управление им. При разработке системы складирования необходимо учитывать все взаимосвязи и взаимозависимости между . об автоматизированной складской переработке груза; 2) склады продукции производственного назначения (тарных и штучных грузов). Как правило, . он является основой планирования и контроля за продвижением груза на складе с минимальными затратами. Условно весь .

Брезгина Л.В., директор АНО «Сметная школа», соискатель кафедры управления финансами Пермского научно-исследовательского политехнического университета привела обоснование необходимости освоения инноваций для увеличения эффективности производства и удовлетворения потребительских потребностей, привела пентаграмму стоимостного инжиниринга. Стоимостный инжиниринг рассматривается как проектирование стоимости строительства, которая обеспечивает соизмеримость безопасности строительства с потребительскими потребностями по его полезным свойствам. [14]

По мнению Петрухиной А.И. и Морозовой О.А., процесс модернизации ценообразования необходимо начинать с переработки системы методического регулирования, которая должна соответствовать положениям статьи 48 Градостроительного кодекса РФ. [36]

Для совершенствования системы ценообразования в строительстве, с целью соответствия цены продукции ее параметрам и свойствам и побуждения предприятий к разработке проектов, которые обеспечивают снижение материалоемкости, а также затрат в процессе эксплуатации объекта Юзе Е.Н. предложена система формирования уровня цен, предполагающая введение предельной цены, цены спроса и предложения, цены организации. Предельной ценой считается такая величина, больше которой экономически не целесообразно строить объект ввиду того, что инвестиции не обеспечивают требуемой доходности. Инвесторы должны на основе ситуационного анализа рынка, условий предложений других инвесторов, подрядных строительных организаций определить цену спроса на нее. Указанная цена спроса на продукцию строительства для конкретного инвестора будет находиться между максимальной и минимальной ценами на нее, предлагаемыми инвесторами — участниками рынка подрядов. [3]

Журавлевой М.А., к. э. н., проведено сопоставление систем ценообразования РФ и экономически развитых стран, в которых активно развивается строительная отрасль, а также выявлены следующие проблемы, возникающие при формировании цен в строительстве:

- отсутствует системность в понятиях цены на строительную продукцию и составляющих ее затрат;

- сметные нормы и нормативы в строительстве носят усредненный характер, что дает искаженный результат при расчете стоимости строительной продукции, которая всегда носит индивидуальный характер;

- особенности строительной продукции предопределяют сложность формирования цен, в том числе в силу не только количественных, но качественных факторов, требующих изучения;

— необходим отход от затратного способа определения стоимости строительства через создание и поддержание конкурентной среды на рынке путем развития и повышение эффективности проведения процедуры подрядных торгов, а также создания методики формирования твердых договорных цен. [1]

Многочисленные научные разработки преподавателей высшей отечественной школы подтверждают актуальность темы исследования. Представленные варианты совершенствования системы учета затрат в сфере строительства являются теоретической базой проводимого исследования и использовались в ходе разработки новой системы управленческого учета для предприятия.

Ситуационный анализ показал, что внутри предприятий непрерывно формируется диктуемый внешней средой рыночный уклад, основанный на самоуправлении, при котором одна производственно-технологическая система не передаёт производственно-технологический передел следующей производственно-технологической системе, а продаёт его на основе внутренней учётной политики. То есть речь идёт о непрерывных процессах освоения предприятиями рыночного уклада путём организации управленческого учёта.

Производственный учет как составная часть управленческого учета

. продукции (работ, услуг) определяется методикой учета затрат и калькулирования себестоимости. Поэтому эффективная хозяйственная деятельность организаций в принципе невозможна без рациональной организации производственнного учет производственных затрат. Информация, формируемая на основе данных производственного учета, является .

Переход к рыночной инновационной экономике принципиально изменил концепцию управления на предприятиях производственной и непроизводственной сфер деятельности. На данном этапе основной задачей менеджеров является совершенствование производственно-экономической системы путем освоения управленческого учёта на основе производственного и бухгалтерского учёта. Для реализации этой задачи необходимо сформировать центры финансовой ответственности (ЦФО), в границах которых менеджер организует производство и управляет инновационными процессами, обеспечивающими заданную структуру и величину операционных затрат.

Владея информацией управленческого учёта, руководители высшего уровня отслеживают производственно-экономические процессы в режиме реального времени, оперативно адаптируют их и контролируют результаты работ и своевременно принимают решения, направленные на устранение недостатков. Производственный учёт формируют по технологическим переделам продукции, имеющим рыночную стоимость. Центры финансовой ответственности (ЦФО) являются производственно-технологическими системами (ПТС).

Рост степеней свободы, предоставляемых ЦФО, происходит по мере развития рыночного уклада.

Производственно-технологическая система предприятий, построенных в прошлом столетии, не приспособлена для организации производства на основе трансферта операционных затрат и потребительских свойств продукции. Отделы и структуры предприятия, взаимодействуя с внешней рыночной средой, адаптировались к функциям менеджмента.

Что касается производственной сферы, то её инженерно-технологические системы адаптированы к функционированию в условиях индустриальной экономики прошлого столетия. Это значит, что производство и бухгалтерский учёт операционных затрат организованы на основе нормативов расхода ресурсов к заданному государственному плану объёма производства продукции. В этом случае для бухгалтерского учёта предприятия не требовалось дискретного по производственно-технологическим системам метрологического обеспечения производственных параметров. Вполне достаточно было иметь единый на весь цех измерительный прибор расхода, например, электроэнергии, тепла, воды и других технологических ресурсов. К сожалению, на многих предприятиях и сегодня существует такая система учёта ресурсов.

В условиях инновационной рыночной экономики производят разнообразную в отличие от индустриальной экономики продукцию без дискретного контроля параметров производственно-технологических системах. Поэтому, вопреки здравому смыслу, бухгалтерский учёт организуют по прежней системе на основе нормативов. Этот факт является сдерживающим условием организации производственного процесса разнообразной по номенклатуре продукции на основе инновационного подхода к управлению операционными затратами и потребительскими свойствами продукции. Поэтому менеджмент качества, основанный на процессном подходе, без дискретного метрологического обеспечения производственных параметров по переделам, являющимся зонами финансовой ответственности, практически не участвует в организации управленческого учёта и не реализует управление операционными затратами.

Управление затратами предприятия

. высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления затратами на производство и реализацию продукции. Основным финансовым результатом деятельности предприятия является прибыль, которая служит основой и источником .

В этой связи в производственном блоке предприятия выполняется заказ менеджеров завода в натуральных показателях. При отсутствии трансферта потребительских свойств продукции по технологическим переделам каждый производственный участок по аналогии с государственной плановой системой предъявляет изделие контролёру отдела технического контроля (ОТК) для анализа и оценки конструктивных и технологических параметров. При отсутствии метрологического обеспечения по производственно-технологическим переделам трансферт операционных затрат не организован. В результате производственный персонал за выполненную работу получает не оплату труда, а заработную плату по нормативам. Т.е. в этом случае производственный менеджмент предприятия лишён возможности управлять структурой операционных затрат и обеспечить на этой основе выполнение заказа по согласованной с заказчиком цене и получить требуемый акционерами чистый доход.

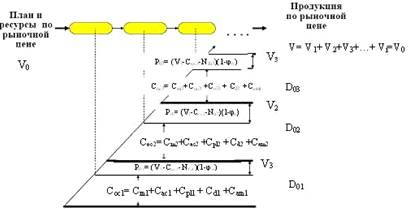

На рисунке 1 представлена графическая интерпретация проектируемого производственного учёта по переделам завода. Производственный дивизион завода, должен получать заказ менеджмента предприятия на производство продукции не в натуральных показателях, а по цене V 0 её реализации. Первый передел (центр финансовой ответственности), на основе метрологического обеспечения операционных ресурсов производственного процесса, формирует операционные затраты Coc1 и чистую прибыль P01 , чистый доход D01 и цену первого передела V1 , согласованную с последующим переделом. Далее каждый центр финансовой ответственности, на основе метрологического обеспечения своих производственных параметров, формирует цену последующих переделов. В результате трансферта цены по переделам будет сформирована сумма, равная исходной цене заказа.

Рисунок 1 — ЦФО по технологическим переделам — трансферт затрат и цены

Рыночный уклад и инфраструктура организации производственного процесса по переделам позволит сбалансировать такие параметры, как использование производственных площадей, технологических машин, затрат на ремонт и инвестиций на модернизацию и реконструкцию. Естественно, все вопросы, связанные с формированием и освоением дискретного метрологического обеспечения производственных процессов, в короткие сроки не решить. Можно реализовать эту задачу по этапам.

Без организации производства на основе управленческого учёта не может быть полноценной инновационной деятельности в операционном менеджменте. Как уже отмечалось выше, наиболее ощутимые результаты в экономике производственного предприятия дают инновационные процессы, направленные на снижение материальных затрат.

Реализация этой задачи вступает в противоречие с нормативными методами учёта операционных затрат. Предприятие закупает материалы (металлы, пластмассу, изоляционные материалы, древесину и т.д.) отгрузочными партиями, имеющими маркетинговые размеры. Каждая партия материалов имеет сертификат соответствия, необходимый для проектирования и изготовления продукции.

На первом этапе решения инновационной задачей является экономически целесообразный раскрой материала, обеспечивающий наименьшие отходы. Далее инноваторы, как правило, задумываются над использованием отходов в основном или параллельном производствах продукции. И если на предприятии отсутствует управленческий учёт, то эту задачу не решить, не нарушая законов.

Во-первых, необходимо, чтобы отходы были поставлены на баланс предприятия в соответствии с сертификатами. Такие отходы в нормативных документах называются деловыми отходами. В бухгалтерском балансе они вычитаются из операционных затрат. Если вычесть отходы по цене металлолома, а потом использовать их при производстве продукции, то это будет грубым нарушением НК РФ.

Не могут отходы, намеченные к утилизации, иметь одинаковую цену с деловыми отходами. При нормативном учёте материалов невозможно оценить инновационный процесс. Например, на предприятии с нормативным учётом материалов техническое решение инноватора обеспечило снижение расхода материала на производственном участке.

Разница материальных затрат, связанная с экономией металла в денежном эквиваленте, не может быть оценена, так как в бухгалтерском учёте эта экономия при нормативном учёте не будет зафиксирована. В управленческом учёте снижение материальных затрат реализует принцип увеличения оплаты труда в структуре затрат. На этой основе реализуется принцип мотивации увеличения производительности труда, роста рабочих мест, получения конкурентных преимуществ предприятия на рынке труда, роста нематериальных активов в структуре капитала, увеличения доходов физических и юридических лиц, увеличения налоговых доходов муниципальных образований на землю и т.д.

Анализ затрат на производство продукции растениеводства

. то, во что обходиться предприятию производство и реализация продукта. Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей .

Критерии инновационности предприятия [26]:

- цена продукции превышает ее стоимость и затраты на производство;

- расходы на производство продукции равны затратам;

- оплата труда и заработная плата равны;

- производительность труда и производительность производственно-технологической системы одинаковы;

- доход, стоимость имущественного комплекса и бизнеса на фондовом рынке ежегодно возрастают;

- в стоимости основных фондов предприятия 60% и менее основных средств;

- структура дохода предприятия представляет собой заданные акционерами доли чистой прибыли, амортизационных отчислений от материальных активов и амортизационных отчислений от нематериальных активов;

- менеджмент инновационных процессов реализуется на основе инновационного менеджмента;

- предприятие сертифицировано в системе менеджмента качества;

- инновационный менеджмент реализует трансферт затрат по центрам финансовой ответственности на основе бухгалтерского, управленческого, налогового учётов и метрологического обеспечения инженерно-экономических параметров производственного процесса;

- предприятие непрерывно увеличивает налоговую доходность во все уровни бюджета;

- предприятие непрерывно снижает техногенную нагрузку на экологию региона.

Рассмотренными параметрами не исчерпывается рейтинговая оценка инновационности предприятия, но они позволяют на первом этапе оценить конечный результат инвестирования в модернизацию или реконструкцию производственно-технологических систем с инновационными процессами. [27]

Актуальной задачей инновационной рыночной экономики для российского производственного менеджмента является стабильность получения продукции (услуг) с заданными потребительским свойствами. Организация производства на предприятиях в странах с развитой рыночной экономикой реализуется на основе рыночного уклада с трансфертом операционных затрат и потребительских свойств продукции по технологическим переделам, являющимся зонами финансовой ответственности.

Эти инструменты и метрологическое обеспечение производственных параметров позволяют использовать производственный учёт в качестве информационной базы для бухгалтерского учёта. В целом управленческий учёт в сочетании с системой менеджмента качества, реализованные на основе информационно-аналитических систем, позволяют производственному менеджменту принимать обоснованные корректирующие решения. Обладая обширными инструментами, инновационный менеджмент предприятия реализует менеджмент инноваций. Работая на цели фирмы, каждый работник понимает, что он работает на бизнес-группу и на себя. Т.е. организация производства на основе инновационного менеджмента является фактором (инструментом) стимулирования корпоративного принципа мышления работников предприятий. [5]

Потребительские свойства (стоимость) продуктов и услуг зависят от организации производства. Рыночная стоимость каждой потребительской характеристики — часть целой стоимости конечного продукта. Поэтому технологические переделы каждой потребительской характеристики должны быть зонами финансовой ответственности. Чтобы спроектировать заданную стоимость каждого технологического передела, необходимо, чтобы каждая производственно-технологическая система (зона финансовая ответственности), была аналогична всей производственно-технологической системе предприятия. Зоны финансовой ответственности — технологические стадии в формировании конечного продукта, имеющего рыночную стоимость. Реализация трансферта потребительских характеристик приведет к выполнению следующих условий:

- У конечного продукта будут конкурентные преимущества (рыночная стоимость), если у продуктов всех технологических стадий есть рыночная стоимость.

- Синергетический эффект сформирует требуемые потребительские свойства, если операционные процессы осуществлены на основе интегрированного набора из технологических стадий.

— Передача операционных затрат и потребительских свойств продукции и услуг в зонах финансовой ответственности происходит на основе метрологического обеспечения технико-экономических параметров производственного процесса, чтобы гарантировать конкурентные преимущества для конечной продукции.

- Предприятия должны быть удостоверены в международном качественном управлении система.

- Управленческий учет является системой сбора, систематизации и анализа информации, которая отражает отдельные особенности бизнес предприятий в режиме реального времени. [6]

Освоение системы управленческого учета по центрам ответственности приводит к необходимости выработки критериев эффективной и объективной оценки их деятельности. Данные задачи решаются различными методами трансфертного ценообразования.

Услуги, работы и прочие материалы, необходимые для производства и переданные от поставляющего подразделения к принимающему подразделению, называются незавершенным производством или промежуточной продукцией. Продукция, реализуемая получающим подразделением внешним структурам, называется готовой продукцией. Цель получающего подразделения — использовать полученные услуги или продукцию в своем производственном цикле, а затем реализовать ее как готовую продукцию на внешнем рынке. Для получающего подразделения трансфертная цена выступает в виде расходов, а для поставляющего — доходов. Следовательно, трансфертные цены применяют для того, чтобы определить, сколько поставляющему подразделению следует выпустить промежуточной продукции или услуг и сколько этой продукции или услуг должно приобретаться получающим подразделением. [23]

Строительная индустрия является одной из основных в муниципальном хозяйстве. Продукция отрасли — это здания и сооружения жилищного и производственного назначения, стройконструкции, монтажные работы подрядчика. К строительной продукции также относится совокупность услуг сопровождения объекта, как в процессе реализации проекта, так и в послестроительный период. [10]

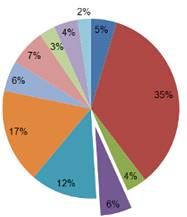

По статистическим данным в структуре ВРП строительство составляет 5,8% от добавленной стоимости произведенных в 2014 году товаров и услуг (рисунок 2).

Отрасль строительства является одним из перспективных направлений в Российской экономике, несмотря на развитие сферы услуг и сокращения доли производства товаров.

Рисунок 2 — Структура добавленной стоимости по Вологодской области в 2014 г.

Объем работ по виду экономической деятельности «Строительство» выполнены организациями на основании договоров или контрактов с заказчиками. Динамика объема ввода жилых домов в Вологодской области в период с 2010 по 2015 год изображена на рисунке 3. Стоимость этих работ включает работы как по новому строительству, капитальному и текущему ремонту, так и реконструкции, модернизации различных видов зданий и сооружений.

Объем жилищного строительства в Вологодской области в 2015 году достиг 845,362 тыс. м 2 , что более чем в 2 раза превосходит данный показатель в аналогичный период в 2013 году.

Рисунок 3 — Ввод жилых домов по Вологодской области в 2010-2015 гг.

Анализ статистических данных объема работ по виду экономической деятельности «Строительство» в области в фактически действовавших ценах в 2010-2014 гг. (рисунок 4) позволяет сделать вывод о сокращении количества строительных работ в рассматриваемый период . Был резкий рост в 2011 году, затем — спад в 2012, однако, тренд объема работ в период с 2011 по 2014 гг. имеет возрастающий характер.

Рисунок 4 — Объем строительных работ в регионе в фактически действовавших ценах

Наблюдается рост численности количества строительных организаций в регионе (рисунок 5), что можно объяснить стабильностью данной отрасли, так как объекты недвижимости имеют постоянный спрос на рынке.

Рисунок 5 — Количество строительных организаций в регионе в 2010-2014 гг.

Как видно из данного графика, был резкий рост строительных организаций в период с 2012 по 2014 год, что связано с инвестиционной привлекательностью строительной сферы деятельности и увеличивающейся потребностью в объемах жилищного строительства.

Основными характеристиками данной отрасли являются:

- территориальная изолированность объектов строительства;

индивидуальный характер процесса реализации проекта

длительный характер проектировочных и строительно-монтажных работ;

- зависимость сроков и стоимости строительного производства от географических характеристик объекта и природных условий;

- коллективный характер осуществления строительного производства. [17]

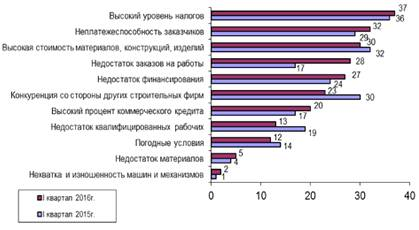

Среди факторов, ограничивающих производственную деятельность строительной организации, выделены: высокий уровень налогов, неплатежеспособность заказчиков, высокая стоимость материалов и конкуренция со стороны других строительных фирм (рисунок 6).

Рисунок 6 — Факторы, ограничивающие деятельность строительных организаций

Неплатежеспособность заказчиков связана во многом с тем, что большое количество объектов сдают не в сроки, указанные в договорах. Денежные средства, необходимые для строительства объектов, берутся в качестве займов в банках под высокий процент и без предоставления сроков беспроцентного погашения. Таким образом, можно извлечь выгоду от сокращения сроков строительства, т.к. от сроков зависит размер ссуды и проценты по ее погашению. [18]

Уровень налогов. Вопрос о снижении налоговой нагрузки для строительных организаций широко обсуждается органами власти Вологодской области. На 51-й сессии Законодательного Собрания Вологодской области по инициативе Губернатора были внесены правки в региональный закон «О налоге на имущество организаций». Так как с 1 января 2016 года в Вологодской области действует налог на имущество организаций, база которого рассчитывается от кадастровой стоимости, ставка налога для всех непроданных квартир составляет 2%. Законом ставка снижается до 0,5%. При этом льгота относится только к тем застройщикам, у которых выручка от продажи квартир не менее 70%. [30] Это позволит не только сдержать рост цен на квартиры, но и поддержать отрасль, которая является одним из аспектов развития экономики и социальной сферы: уровень жизни зависит от количества квадратных метров жилья на одного человека. [31]

Высокая стоимость материалов связана не с их стоимостью, а с их количественной оценкой, т.е. при строительстве объектов создаются большие запасы материалов, которые в дальнейшем остаются, не использованы по целевому назначению.

При изучении отрасли строительства, была выявлена следующая структура операционных затрат. Как видно из данных рисунка 7, большую часть составляют материальные затраты, куда входят запасы. Так же наблюдается увеличение прочих затрат, куда входит брак. Это характерно для строительной сферы, реализующей проекты с материалоемкой продукцией.

Рисунок 7 — Структура операционных затрат по отрасли строительства за 2012-2014 гг.

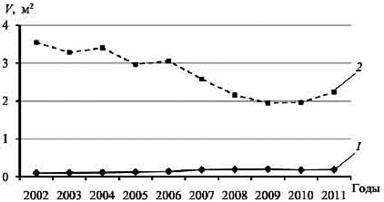

Из рисунка 8 видно, что объемы строительства в Германии (2) во много раз превышают Российские показатели (1).

Это, прежде всего, связано с системой менеджмента качества, которую в России нужно осваивать на Европейской основе.

Так же такие различия связаны со следующими факторами:

- регламентирование требований к системам качества на государственном и организационном уровне;

- развернутая система сертификации продукции и систем качества на основе действующих стандартов и регламентов (срок действия от 5 лет);

- в плане каждого производственного участка стоит конкретное улучшение, которое выделяется путем анализа проблем в предыдущем месяце;

- применение делегирование с помощью системы мер, позволяющих обеспечивать требуемый уровень потребительских характеристик при участии большей части работников организации;

- освоение автоматизации производства и менеджмента качества;

- высокая компетентность работников. [16]

Рисунок 8 — Объемы строительства на душу населения в России и Германии

В большинстве российских строительных предприятий отсутствует работающая система качества.

«Жилищная проблема — вечная проблема России; она всегда остро стояла и никогда не была решена», — заявил Владимир Путин на заседании Госсовета, посвященном мерам по развитию строительного комплекса и совершенствованию градостроительной деятельности в мае 2016 года. Президент призвал сделать ценообразование в строительстве более современным, четким и прозрачным. Особое внимание он просил уделить техническому регулированию и ценообразованию в строительной отрасли. [41]

Выявлены следующие особенности процесса строительства, влияющие на стоимость объекта:

- В ходе процесса строительства, характерной особенностью которого является длительный временной период его реализации, происходит увеличение сметной стоимости.

- Наличие большого количества подрядчиков и субподрядчиков приводит к возникновению проблемам в организации и контроле формирования стоимости строительства.

- Материалоемкость строительства создает проблему достоверного учета широкого спектра используемых материалов и сырья (их количества, цены), а также трудовых ресурсов.

- Разнообразие типов строительных объектов приводит к проблемам, связанным со стоимостью продукции, которая корректируется в зависимости от этапа процесса строительства. [20]

В результате анализа стоимости жилищного строительства в России и средних цен на квадратный метр выявлен возрастающий тренд по годам. (рисунок 9).

Было рассчитано превышение уровня цен над показателями стоимости 1 м 2 в процентах. Таким образом, в 2014-2015 гг. характер ценообразования стабилизируется, наблюдается положительная динамика в сторону снижения средних цен и процента их превышения над уровнем стоимости.

Рисунок 9 — Динамика стоимости и средней цены 1 м 2 на рынке жилья

Диаграмма говорит о том, что в процессе ценообразования и формировании стоимости строительства учитываются элементы затрат, не относящихся к прямым технологическим. Это связано с существующей системой учета затрат в строительстве — сметным нормированием.

В качестве основных факторов, влияющих как на состоянии отрасли в целом, так и на деятельность отдельных строительных предприятий, выделяют:

- резкое падение спроса на жилье;

- увеличение стоимости 1 м 2 , что в результате привело к заметному снижению количества сделок по приобретению квартир с использованием механизма ипотеки;

- уменьшение количества предложений на заключение договоров аренды земельных участков для жилищного строительства;

- отсутствие земельных участков, оснащенных инженерной инфраструктурой.

Акционерное общество «Строительная корпорация Вологодской области» выделяет следующие виды рисков, относимых и к отрасли

- Отраслевые риски можно разделить на две группы:

- риски рынков недвижимости, сырья и материалов, а также риски, относящиеся к выполнению подрядчиками строительных работ;

- риски отрасли.

2. Риски, связанные с рынками недвижимости: значительным является риск изменения стоимости 1 2 м жилья.

3. Риски, связанные с рынком сырья и материалов: самым существенным является увеличение рыночных цен сырья и материалов.

- Риски, связанные с выполнением работ подрядными организациями: существует риск, связанный с исполнением обязательств подрядчиками. [40]

В настоящее время требуется применение новых подходов к получению информации о производственных затратах, определению финансовых результатов и принятия на этой основе рациональных управленческих решений, адекватных конкретной экономической ситуации. [21] Управленческий учет в строительстве — это информационная система, основной целью которой является информационно-аналитическое обеспечение менеджеров центров ответственности о затратах и результатах деятельности как по всему проекту строительства, так и в разрезе его отдельных структурных подразделений (переделов) для принятия ими оперативных, тактических и стратегических управленческих решений. Организация управленческого учета приведет к формированию цены объекта недвижимости на основе стоимости технологических переделов, обладающих заданными потребительскими свойствами [19].

Современная система ценообразования в строительстве состоит из государственных сметных нормативов и других нормативных документов, на основе которых определяют стоимость строительства. [34] В настоящее время для расчета стоимости строительства составляется сметная документация, включающая:

- сводные сметные расчеты;

- объектные сметы;

- локальные сметы;

- сметные расчеты для отдельных видов затрат.

На начальном этапе строительства составляется локальная смета или локальный сметный расчет — форма первичной сметной документации, в которой подробно рассчитываются объемы работ и затрат, в последствие подлежащие уточнению. В ходе строительства возникает увеличение стоимости от 5 до 10%. Сметная стоимость проекта определяется в нормах и ценах, введенных с 1 января 2000 г. по сборникам территориальных единичных расценок на строительные работы (ТЕР-2001).

Стоимость материалов — по территориальному сборнику сметных цен на материалы, изделия, конструкции. Накладные расходы принимаются в соответствии с «Методическими указаниями по определению величины накладных расходов в строительстве МДС 81-33.2004». [7]

В связи с рыночными отношениями в сфере экономической деятельности широкое применение нашло применение свободных цен на строительную продукцию (на основе договоров).

Такие цены на строительную продукцию устанавливаются инвестором (заказчиком) и подрядчиком на равноправной основе при заключении договора подряда. Цена договора, которая считается равной стоимости выполненных работ, определяется в соответствии со сметой. Подрядчик, согласно пункту 1 статьи 743 ГК РФ, осуществляет строительные работы на основании составленной сметы. [29] Ввиду того, что строительство — это сложный процесс, в большинстве случаев реальная стоимость готового объекта расходится с ценой, указанной в проектно-сметной документации.

Учитывая данные особенности процесса строительства, можно сделать вывод о несовершенстве системы сметного нормирования. Это является актуальным вопросом как для строительных, проектных организаций, так и для органов власти.

Одна из основных задач для производственного предприятия в целях обеспечения заданной доходности инвестиционного проекта — это обеспечение капитализации на основе анализа структуры операционных затрат [12].

В стоимость строительства объекта входят следующие элементы:

- цена земельного участка;

- стоимость обеспечения инженерными коммуникациями;

- материальные затраты;

- амортизация машин и оборудования;

- затраты на оплату труда;

- затраты на транспортирование и складирование;

- доход строительной организации.

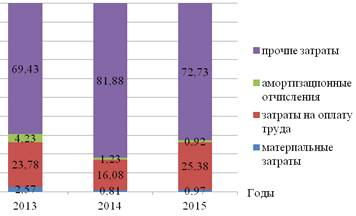

Согласно статистическим данным за 2012-2014 гг., на строительных предприятиях Вологодской области выстраивается структура, изображенная на рисунке 7. Анализ данной диаграммы позволяет сделать вывод о необходимости ее совершенствования в сторону снижения материальных и прочих затрат и увеличения доли оплаты труда.

Исходя из данных бухгалтерской отчетности АО «Строительная корпорация Вологодской области» (сокращенно АО «СК ВО»), была получена следующая диаграмма динамики структуры операционных затрат в период с 2013 по 2014 год (рисунок 10).

Рисунок 10 — Структура затрат на производство АО «СК ВО» в 2013-2015 гг.

Отмечен минимальный уровень материальных затрат в структуре — менее 3%. Это связано с тем, что основным видом деятельности АО является жилищное строительство и реализация квартир в соответствии с требованиями действующего законодательства.

Для АО «СК ВО» одной из основных является функция организации строительных работ и заключение договоров с подрядными организациями — исполнителями работ. Таким образом, организация является Заказчиком строительных работ. Одним из основных рисков, как отмечалось выше, является риск выполнение обязательств подрядными организациями. Также Общество занимается вопросами создания жителям муниципальных образований Вологодской области условий, способствующих улучшению уровня доступности и комфортности жилья, в том числе и с использованием механизма ипотечного кредитования. Таким образом, для предприятия является актуальным вопрос о совершенствовании системы учета затрат при строительстве жилого объекта, как механизм координации деятельности подрядных организаций в процессе реализации проекта строительства.