Статья была опубликована в журнале «Справочник экономиста» № 2 (80) февраль 2010.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Инвестирование для создания собственной недвижимости денежных средств по договору инвестиционному (целевое финансирование)

В соответствии с положениями Федерального закона от 25.02.1999 № 39-ФЗ (ред. от 24.07.2007) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Федеральный закон № 39-ФЗ) под инвесторами понимаются лица, осуществляющие капитальные вложения в соответствии с законодательством Российской Федерации.

При этом заказчиками в рамках капитального строительства также могут выступать юридические лица, на которых в соответствии с договором инвестором возложена реализация инвестиционного проекта.

Как найти инвестора для своего бизнеса? / Александр Высоцкий 16+

К сведению

Между инвестором и заказчиком заключается инвестиционный договор. Сложность правового регулирования отношений между субъектами инвестиционной деятельности заключается в том, что инвестиционный договор не выделен в рамках отдельного вида договора в гражданском законодательстве РФ. Теория гражданского права относит инвестиционные договоры к типу смешанных договоров, что означает, что к ним применяются нормы гражданского права лишь в той мере, в какой данные отношения закреплены в конкретном инвестиционном договоре.

Отсутствие правового регулирования инвестиционных договоров обусловливает многообразие форм взаимоотношений между субъектами инвестиционной деятельности.

Учет расходов по обслуживанию кредитов и займов регулируется Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным приказом Минфина России от 06.10.2008 № 107н. При этом порядок учета указанных расходов будет зависеть от того, что возводится инвестором — объект, признаваемый инвестиционным активом или нет. Если строящийся объект признается инвестиционным активом, то проценты по займам и кредитам будут увеличивать первоначальную стоимость объекта недвижимости.

Обратите внимание!

В первоначальную стоимость объекта, признаваемого инвестиционным активом, включаются только проценты за пользование заемными денежными средствами. Дополнительные расходы по кредитам и займам не увеличивают его первоначальной стоимости и учитываются в качестве прочих расходов в бухгалтерском учете инвестора.

Следует заметить, что в налоговом учете проценты по кредитам и займам не подлежат включению в первоначальную стоимость основных средств. Правила формирования первоначальной стоимости основных средств для целей налогового учета установлены положениями ст. 257 НК РФ.

Проценты по долговым обязательствам налогоплательщика (организации-инвестора) относятся в состав внереализационных расходов на основании положений ст. 265 НК РФ. Аналогичная позиция приведена в письме Минфина России от 03.02.2009 № 03-03-06/1/37.

В бухгалтерском учете инвестора перечисление денежных средств заказчику на строительство объекта отражается проводкой:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета».

Заказчик принимает указанные денежные средства и учитывает их в составе целевого финансирования бухгалтерскими записями:

Дебет счета 51 «Расчетные счета» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» — Кредит 86 «Целевое финансирование».

Если инвестиционным договором размер и порядок перечисления средств целевого финансирования изначального определен, то заказчик может учитывать указанные суммы следующим способом:

Дебет счета 51 «Расчетные счета» Кредит счета 86 «Целевое финансирование».

В учете заказчика денежные средства, поступившие от инвестора, признаются целевыми поступлениями и не облагаются налогом на прибыль организаций в соответствии с положениями ст. 251 НК РФ. При этом заказчику следует организовать раздельный учет средств целевого финансирования и прочих поступлений. В противном случае они подлежат включению в налоговую базу по налогу на прибыль организаций с даты их фактического получения.

В учете организации-инвестора денежные средства, направляемые в качестве целевого финансирования заказчику, не будут облагаться НДС на основании положений ст. 39 НК РФ.

К сведению

Следует учитывать, что понятие инвестиций и инвестиционной деятельности приведено в Федеральном законе № 39-ФЗ. Так, к инвестициям относятся денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. При этом под капитальными вложениями понимают инвестиции в основной капитал.

О том, что денежные средства инвестора, передаваемые заказчику в рамках инвестиционного договора, не подлежат обложению НДС, говорит и судебная практика. В частности, такая позиция судов содержится в Определении ВАС РФ от 23.05.2008 № 4609/08, Постановлении ФАС Восточно-Сибирского округа от 14.12.2007 по делу №А33-5631/07-Ф02-9138/07.

Для целей налогообложения к средствам целевого финансирования относят имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования.

Расходы заказчика, произведенные за счет средств целевого финансирования, не учитываются для целей налогообложения его прибыли. На это указывают положения ст. 270 НК РФ.

При этом согласно налоговому законодательству при использовании целевых средств не по назначению целевые средства включаются в налоговую базу заказчика с даты их фактического получения.

Обратите внимание!

В случае если целевые средства используются не по назначению не в полном объеме, а лишь частично, то налоговый орган настаивает на включении в налоговую базу всего объема целевого финансирования. По мнению автора, в данной ситуации позиция налоговых органов неправомерна, поскольку налоговое законодательство не устанавливает требования включения в налоговую базу всего объема целевого финансирования. Поэтому если организация сталкивается с необходимостью использовать целевые средства не по назначению, ей следует организовать раздельный учет целевых средств, используемых по назначению, и целевых средств, используемых не по назначению. В таком случае в налоговую базу по налогу на прибыль можно будет включить лишь часть целевого финансирования.

Как уже отмечалось в статье, за счет целевых средств инвестора заказчик привлекает подрядные организации для строительства, а также приобретает все необходимые услуги и материалы для обеспечения строительного процесса. При этом суммы входящего НДС, предъявленного заказчику третьими лицами, подлежат передаче инвестору.

Заказчик составляет сводный счет-фактуру, в котором отдельными позициями указывает приобретенные работы и услуги с выделенными суммами входящего налога. Указанный документ составляется в двух экземплярах, один экземпляр передается инвестору, другой остается у заказчика. К сводному счету-фактуре прилагаются копии счетов-фактур и расчетно-платежных документов, свидетельствующих об оплате заказчиком работ и услуг третьим лицам. Обратите внимание на то, что в сводном счете-фактуре указываются лишь позиции приобретенных товаров, работ и услуг. На величину вознаграждения заказчика выставляется отдельный счет-фактура.

При составлении инвестиционного договора и определении объема целевого финансирования инвестору важно определить порядок расчетов непосредственно с самим заказчиком. По мнению автора, сумму вознаграждения заказчика в договоре следует выделить отдельно. Это позволит избежать трудностей и проблем при исчислении НДС заказчиком. Тогда вознаграждение заказчика, перечисляемое одновременно с целевым финансированием на строительство, будет являться предварительной оплатой услуг заказчика.

Банковский кредит, займы как расход у инвестора

Осуществляя строительство, инвесторы сталкиваются с проблемами финансирования. Поэтому нередко на практике строительство ведется с использованием внешних источников — банковских кредитов и займов. Поскольку привлечение заемных средств не является бесплатным, инвестору приходится нести определенные затраты.

В соответствии с Федеральным законом № 39-ФЗ инвестором признается физическое или юридическое лицо, осуществляющее капитальные вложения с использованием собственных и (или) привлеченных средств. При этом законодательство допускает совмещение субъектом инвестиционной деятельности функций инвестора и заказчика.

Отношения инвестора с третьими лицами по поводу предоставления заемных денежных средств регулируются гл. 42 ГК РФ.

В соответствии с положениями ст. 807 ГК РФ по договору займа одна сторона передает в собственность другой стороне деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества. В соответствии с положениями ст. 819 ГК РФ предметом кредитного договора являются строго денежные средства, а стороной в отношениях — банк или иная кредитная организация.

Гражданское законодательство допускает заключение договоров кредитов и займа в иностранной валюте. Если предметом договора займа выступает иностранная валюта, то данные отношения между инвестором и займодавцем должны быть урегулированы Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (ред. от 22.07.2008; далее — Федеральный закон № 173-ФЗ). Так, в соответствии с положениями ст. 9 Федерального закона № 173-ФЗ валютные операции между организациями — резидентами РФ запрещены. Данное ограничение не распространяется на отношения, в которых одной стороной является российская организация (инвестор), а другой — уполномоченный банк.

Для целей бухгалтерского учета затраты инвестора по возведению объекта, если строительство осуществляется силами самого инвестора, учитываются на счете 08 «Вложения во внеоборотные активы» субсчет «Строительство основных средств». Если же он просто инвестирует денежные средства, то они подлежат учету в составе расчетов на счете 76 «Расчеты с разными дебиторами и кредиторами».

Если для осуществления строительства инвестором привлекаются заемные средства, то их учет осуществляется в соответствии с Положением по бухгалтерскому учету «Учет расходов по займам и кредитам (ПБУ 15/2008)», утвержденным приказом Минфина России от 06.10.2008 №107н (далее — ПБУ 15/2008).

В учете инвестора заемные средства отражаются в составе кредиторской задолженности в зависимости от срока предоставления денежных средств взаймы либо на счете 66 «Расчеты по краткосрочным кредитам и займам» — если договор займа или кредита заключен на срок менее года, а на счете 67 «Расчеты по долгосрочным кредитам и займам» — если договор заключается на более длительный срок.

В соответствии с п. 3 ПБУ 15/2008 расходами по обслуживанию заемных средств признаются: проценты, причитающиеся к оплате заимодавцу, а также дополнительные расходы по займам. При этом под дополнительными расходами понимаются суммы, уплачиваемые за информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа или кредитного договора, а также иные расходы, непосредственно связанные с получением займов (кредитов).

Данные расходы признаются в бухгалтерском учете в том отчетном периоде, к которому они относятся. По общему правилу расходы по займам признаются прочими расходами. Однако если заемные средства привлекаются для создания инвестиционного актива, то расходы по ним включаются в первоначальную стоимость инвестиционного актива.

В соответствии с п. 7 ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление.

К сведению

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Поэтому если строительство осуществляется с целью дальнейшей перепродажи, то данный объект не будет признаваться инвестиционным активом, поскольку после завершения периода строительства он будет принят к учету в качестве готовой продукции на счет 43 «Готовая продукция», а не на 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» в качестве объекта основных средств. Из этого следует, что при строительстве объекта, не признаваемого в бухгалтерском учете инвестиционным активом, проценты по кредитам и займам будут учитываться в составе прочих расходов.

Обратите внимание!

В стоимость инвестиционного актива включаются только проценты по кредитам и займам, дополнительные расходы по привлечению денежных средств учитываются в общем порядке в составе прочих расходов.

Проценты по кредитам и займам, связанные с сооружением инвестиционного актива, признаются в бухгалтерском учете равномерно в течение срока договора независимо от порядка начисления процентов в договоре.

При этом для признания указанных расходов в стоимости инвестиционного актива необходимо одновременное выполнение трех условий: расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете; расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете; начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В соответствии с п. 10 ПБУ 15/2008 инвестор вправе уменьшить расходы по уплате процентов на величину доходов, полученных от временного использования средств займов и кредитов в качестве долгосрочных и (или) краткосрочных финансовых вложений.

Если сооружение инвестиционного актива приостанавливается на срок более трех месяцев, то проценты по кредитам и займам перестают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления.

При возобновлении строительства проценты начинают снова включаться с первоначальную стоимость объекта с 1 числа месяца, следующего за месяцем возобновления.

Для целей налогового учета проценты по кредитам и займам признаются внереализационными расходами на основании положений ст. 265 НК РФ.

При этом данный вид расходов является нормируемым и уменьшает налоговую базу по налогу на прибыль лишь в пределах, установленных ст. 269 НК РФ. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного).

В соответствии с положениями ст. 269 НК РФ расходом признаются проценты, начисленные по долговому обязательству любого вида. При этом должно выполняться следующее условие: размер начисленных процентов не должен существенно (более 20 % в сторону уменьшения или увеличения) отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Сопоставимыми условиями признаются валюта долговых обязательств, сроки, обеспечения.

В случае отсутствия долговых обязательств, выданных на сопоставимых условиях, а также по выбору налогоплательщика расходы могут признаваться в следующем порядке:

- для расходов по долговым обязательствам в рублях — в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза. В соответствии с Федеральным законом от 19.07.2009 № 202-ФЗ с 1 августа до 31 декабря 2009 г. данный коэффициент увеличен до 2. При этом величину ставки рефинансирования необходимо брать на последнее число очередного отчетного периода, то есть в момент признания внереализационных расходов по кредитам и займам. На это указывают положения ст. 272 НК РФ;

- для расходов по долговым обязательствам в иностранной валюте — в пределах 15 %. В период с 1 августа по 31 декабря 2009 г. — в пределах 22 %.

При этом если величина долгового обязательства выражена в условных денежных единицах, а расчеты производятся в рублях, то нормированию также подлежат и возникающее суммовые разницы в отношении процентных выплат, а также основного долга при возврате денежных средств.

Обратите внимание!

Налоговое законодательство допускает учитывать в составе расходов не только проценты за пользование заемными средствами, но и другие дополнительные расходы по привлечению внешнего финансирования, если такие расходы выражены в процентах от величины займа или кредита. Так, например, инвестор вправе включить в расходы по налогу на прибыль расходы на открытие и обслуживание кредитной линии. Аналогичную позицию высказал Минфин РФ в письме от 14.12.2007 № 03-03-06/1/855.

Пример

Рассмотрим конкретный пример учета процентов по кредитам и займам у инвестора, осуществляющего строительство жилого дома с привлечением застройщика с целью последующей его продажи. Для этих целей в банке получен кредит 6 000 000 руб. сроком на три года. Величина процентной ставки по кредиту составляет 19 %.

В учете организации в течение периода строительства объекта будут сделаны следующие записи:

Дебет счета 51 «Расчетные счета» Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — 6 000 000 руб. — отражено получение кредита на расчетный счет инвестора;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — 6 000 000 руб. — отражено инвестирование денежных средств инвестора застройщику.

Поскольку кредитным договором предусмотрено ежемесячное начисление процентов, то ежемесячно в течение срока действия кредитного договора будут делаться следующие записи:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 67-2 «Расчеты по процентам долгосрочных кредитов» — 93 698, 63 руб. — начислены проценты за пользование кредитом;

Дебет счета 67-2 «Расчеты по процентам долгосрочных кредитов» Кредит счета 51 «Расчетные счета» — 93 698,63 руб. — отражена уплата процентов;

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 77 «Отложенные налоговые обязательства» — 18 739,73 руб. — отражен отложенный налоговый актив (93 698,63 × 20 %).

Стоит обратить внимание читателя на то, что наряду с позицией законодателя, которая заключается в том, что расходы по кредитам и займам не следует учитывать в стоимости основного средства, существуют иные точки зрения, согласно которым налогоплательщик может включить данный вид расходов в первоначальную стоимость основных средств.

Так, по мнению одного из экспертов, до момента ввода основного средства в эксплуатацию расходы по кредитам и займам, привлеченным для его сооружения, включаются в первоначальную стоимость. Однако данная позиция не находит отражения в письмах финансового ведомства и контролирующих органов. Другие считают, что решение о том, включать в первоначальную стоимость основных средств проценты по кредитам и займам или нет, должен принимать сам налогоплательщик. Такая позиция объясняется нормами п. 4 ст. 252 НК РФ, которая гласит: если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Источник: economist-info.ru

Статья: Совмещение функций инвестора, подрядчика и заказчика («Российский налоговый курьер», 2005, N 9)

Зачастую при строительстве каких-либо объектов одна организация выполняет несколько функций. Например, она может одновременно быть инвестором и заказчиком, или заказчиком и подрядчиком, или инвестором и подрядчиком. В статье рассказывается, как вести бухгалтерский учет и исчислять налоги в таких ситуациях.

Субъектами инвестиционной деятельности являются инвесторы, заказчики и подрядчики, а также пользователи объектов капитальных вложений. Об этом сказано в п.1 ст.4 Федерального закона от 25.02.1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон N 39-ФЗ).

Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. Инвесторами могут быть:

— физические и юридические лица;

— объединения юридических лиц, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица;

— государственные органы и органы местного самоуправления;

— иностранные субъекты предпринимательской деятельности.

Заказчики — это уполномоченные инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчик наделяется правами владения, пользования и распоряжения капитальными вложениями на период строительства и в пределах полномочий, установленных договором и (или) государственным контрактом.

Подрядчиками являются физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками, как это предусмотрено Гражданским кодексом. Подрядчики обязаны иметь лицензию на осуществление тех видов деятельности, которые подлежат лицензированию. Для выполнения работ по договору подряда подрядчики могут привлекать субподрядчиков. В этом случае подрядчики именуются генподрядчиками.

В ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» дано понятие «застройщик», аналогичное определению заказчика. Застройщиками признаются инвесторы, а также иные юридические и физические лица, уполномоченные инвесторами осуществлять реализацию инвестиционных проектов по капитальному строительству. То есть застройщик осуществляет строительство, ведет учет затрат и распределяет результат строительства.

В п.6 ст.4 Закона N 39-ФЗ сказано, что субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов. Разумеется, если иное не установлено договором и (или) государственным контрактом.

На практике достаточно часто встречаются ситуации, когда одна организация совмещает несколько функций — инвестора и заказчика либо заказчика и подрядчика. Реже организация одновременно выполняет функции инвестора и подрядчика, а также инвестора, заказчика и подрядчика. Вести речь о совмещении функций инвестора и заказчика, а также всех трех функций можно, только если в объект строительства инвестируют средства как минимум две организации. Иначе получается, что организация самостоятельно ведет строительство для собственных нужд, и поэтому говорить о совмещении ею каких-то функций некорректно.

Рассмотрим особенности бухгалтерского и налогового учета при осуществлении строительства по договорам, когда одна организация выполняет сразу несколько функций — инвестора и заказчика, а также инвестора и подрядчика.

Совмещение функций инвестора и заказчика

Когда несколько фирм совместно инвестируют в строительство, они могут поручить одному из инвесторов организовать этот процесс. Последний в таком случае становится инвестором-заказчиком. Он аккумулирует на своем счете средства соинвесторов, руководит строительством, заключает договоры с подрядчиками, ведет учет затрат и распределяет результат. Инвесторы, не являющиеся заказчиками строительства, оплачивают инвестору-заказчику услуги по организации строительства.

Налоговый и бухгалтерский учет инвестора-заказчика в целом аналогичен учету, который ведет заказчик, не являющийся инвестором. Однако из-за того, что часть строительных работ инвестор-заказчик заказывает для собственного потребления, а часть — для соинвесторов, в учете инвестора-заказчика появляются некоторые особенности.

Исчисление налога на прибыль

При исчислении налога на прибыль средства соинвесторов, полученные застройщиком, не включаются в доходы (пп.14 п.1 ст.251 НК РФ). Эти поступления относятся к средствам целевого финансирования. При этом инвестор-заказчик, который получил средства целевого финансирования, обязан вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика средства целевого финансирования включаются в состав внереализационных доходов на дату их поступления как безвозмездно полученное имущество.

Налоговый кодекс предусматривает ситуацию, если инвестор-заказчик израсходовал средства целевого финансирования не по назначению. В таком случае они включаются в состав внереализационных доходов (п.14 ст.250) на дату нецелевого использования средств (пп.9 п.4 ст.271).

Инвестор-заказчик отражает в налоговом учете доходы от реализации услуг по организации строительства как соинвесторам, так и самому себе. Эти доходы признаются на дату подписания акта об оказании услуг. Стоимость услуг включается в справку о стоимости выполненных работ и затрат (КС-3) и в акт о приемке выполненных работ.

По окончании строительства все затраты на строительство (в том числе стоимость услуг инвестора-заказчика) делятся между всеми инвесторами пропорционально доле площади, принадлежащей им в строительстве.

Доля в построенном объекте, приходящаяся на инвестора-заказчика, отражается в его налоговом учете либо как основное средство, либо как товар.

Порядок формирования первоначальной стоимости основного средства определен в п.1 ст.257 НК РФ. В нем сказано, что первоначальная стоимость основного средства формируется исходя из всех расходов организации, связанных со строительством. Обратите внимание: в первоначальную стоимость основных средств не включаются расходы, учитываемые в соответствии с Налоговым кодексом в особом порядке. То есть суммовые и курсовые разницы (п.п.5 и 5.1 ст.265), проценты по займу или кредиту (п.2 ст.265) и расходы на страхование основного средства (ст.263) . Аналогичным образом формируется себестоимость объекта строительства, предназначенного для продажи. Подробнее об этом см. в статье «Особенности формирования первоначальной стоимости амортизируемого имущества» // РНК, 2004, N 23. — Прим. ред.

Получается, что инвестор-заказчик сначала признает доход от реализации услуг по организации строительства самому себе, а потом учитывает эту же сумму в составе расходов — либо через амортизацию, либо одномоментно (при продаже объекта).

Средства целевого финансирования, полученные инвестором-заказчиком от соинвесторов на строительство, согласно пп.1 п.2 ст.146 НК РФ не являются объектом налогообложения по НДС.

Та часть денежных средств, которая предназначена для оплаты услуг инвестора-заказчика по организации строительства, признается его авансами, а не средствами целевого финансирования. Эта часть денежных средств увеличивает налоговую базу по НДС на дату их поступления (пп.1 п.1 ст.162 НК РФ).

По завершении строительства подписывается акт ввода в эксплуатацию объекта, законченного капитальным строительством. Инвестор-заказчик выписывает счет-фактуру в одном экземпляре на стоимость услуг заказчика-застройщика (реализованных соинвесторам и самому себе). Этот счет-фактура регистрируется в книге продаж. Услуги заказчика-застройщика облагаются НДС по ставке 18%.

Расчеты с соинвесторами за сданный объект могут производиться по договорной стоимости. Если она окажется выше фактических затрат на строительство, то с суммы превышения также необходимо уплатить НДС. Это суммы, связанные с оплатой реализованных услуг. А они, согласно пп.1 п.1 ст.162 НК РФ, увеличивают налоговую базу. Сумма превышения облагается НДС по ставке 18/118 (п.4 ст.164 НК РФ).

Счет-фактура на сумму превышения составляется в одном экземпляре и регистрируется в книге продаж.

Пример 1. ООО «СтройИнвест» является одним из инвесторов и организует строительство. Сумма поступивших от соинвесторов инвестиций в строительство составила 6 000 000 руб. Условиями договоров с соинвесторами предусмотрено, что если общество сэкономит средства целевого финансирования, излишек соинвесторам не возвращается. ООО «СтройИнвест» сэкономило 500 000 руб.

Кроме того, соинвесторы перечислили ООО «СтройИнвест» предоплату за услуги по организации строительства в сумме 700 000 руб. Общая стоимость услуг инвестора-заказчика составляет 900 000 руб. (в том числе НДС — 137 288,14 руб.), из которой на его долю приходится 200 000 руб. (НДС — 30 508,47 руб.).

Средства в размере 6 000 000 руб., поступившие от соинвесторов на строительство, не облагаются НДС, так как это средства целевого финансирования.

Суммы, перечисленные для предоплаты услуг инвестора-заказчика (700 000 руб.), увеличивают налоговую базу по НДС на дату их поступления. Сумма налога с авансов составляет 106 779,66 руб. (700 000 руб. х 18% : 118%).

На дату принятия объекта, законченного капитальным строительством, общество должно начислить НДС по услугам по организации строительства (137 288,14 руб.) и принять к вычету НДС, исчисленный с авансов. Кроме того, на эту же дату ему следует увеличить налоговую базу по НДС на сумму экономии средств целевого финансирования, то есть на 500 000 руб. Сумма налога, исчисленная с экономии средств, составит 76 271,19 руб. (500 000 руб. х 18% : 118%).

ООО «СтройИнвест» должно в течение 5 дней с даты подписания акта ввода в эксплуатацию объекта, законченного капитальным строительством, выписать счет-фактуру на свои услуги. В этот же срок общество выставляет в одном экземпляре счет-фактуру на сумму экономии средств целевого финансирования. Оба счета-фактуры регистрируются в книге продаж ООО «СтройИнвест».

«Входной» НДС, уплаченный подрядчикам и поставщикам при приобретении материалов и инструментов, использованных при строительстве, инвестор-заказчик должен разделить между всеми инвесторами. При передаче соинвесторам доли в строительстве инвестор-заказчик выписывает счет-фактуру в двух экземплярах с указанием фактической стоимости передаваемой доли и сумм «входного» НДС, относящихся к ней. Сумма «входного» налога, приходящаяся на долю конкретного соинвестора, определяется пропорционально сумме денежных средств, внесенных этим соинвестором.

В сводный счет-фактуру также включается часть НДС, приходящаяся на соинвестора, по услугам, оказанным инвестором-заказчиком. Первый экземпляр счета-фактуры передается соинвестору, а второй подшивается в журнал учета выставленных счетов-фактур. В книге продаж этот счет-фактура не регистрируется.

На свою долю в строительстве инвестор-заказчик также выписывает сводный счет-фактуру в одном экземпляре. В этом счете-фактуре отражаются сумма «входного» НДС, приходящаяся на долю инвестора-заказчика, реквизиты всех счетов-фактур, выставленных подрядчиками и поставщиками (наименование товаров, работ, услуг, их стоимость, суммы НДС и т.д.), а также реквизиты счета-фактуры, выписанного в единственном экземпляре на стоимость услуг заказчика.

На основании сводного счета-фактуры инвестор-заказчик может принять «входной» НДС к вычету. Вычет налога производится в том месяце, в котором началось начисление амортизации по построенному объекту основных средств в налоговом учете (п.5 ст.172 НК РФ). То есть «входной» НДС, приходящийся на долю в построенном объекте, можно принять к вычету начиная с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Если инвестор-заказчик делает инвестиции в строительство для того, чтобы потом продать построенный объект, то «входной» НДС по этому объекту принимается к вычету сразу после окончания строительства. Правда, при выполнении всех условий, необходимых для вычета.

Инвестор-заказчик ведет бухгалтерский учет всех затрат на строительство. Затраты отражаются на счете 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств». Поступление средств от соинвесторов отражается по дебету счетов учета денежных средств или другого имущества и кредиту счета 86 «Целевое финансирование».

До окончания работ затраты по возведению объекта составляют незавершенное строительство. Порядок учета затрат на строительство регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина России от 30.12.1993 N 160. На сегодняшний день этот документ частично устарел. Применять его надо в части, не противоречащей ПБУ 6/01 «Учет основных средств».

Согласно Положению по бухучету долгосрочных инвестиций затраты на строительство подразделяются на затраты, увеличивающие стоимость объекта строительства и не увеличивающие его стоимость.

В соответствии с п.3.1.1 этого документа затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

— на строительные работы;

— на работы по монтажу оборудования;

— на приобретение оборудования, сданного в монтаж;

— на приобретение оборудования, не требующего монтажа;

— на приобретение инструмента и инвентаря;

— на приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса;

— на прочие капитальные затраты;

— на затраты, не увеличивающие стоимость объекта строительства.

Порядок ведения учета затрат, не увеличивающих стоимость объекта, определен п.3.1.7 Положения по бухучету долгосрочных инвестиций (см. врезку «Справка»). Как и все другие затраты на строительство, они распределяются между инвесторами пропорционально доле, приходящейся на каждого из них. Затраты, не увеличивающие стоимость строительства, которые инвестор-заказчик несет самостоятельно, списываются со счета 08 на счета учета затрат по мере завершения работ (услуг). На это указывает п.3.2.5 Положения по бухучету долгосрочных инвестиций.

После завершения строительства инвестор-заказчик передает часть объекта соинвесторам в соответствии с инвестиционными договорами. Передача доли соинвестору оформляется:

— авизо (извещением) о передаче части объекта с баланса инвестора-заказчика соинвестору с приложением расчета инвестиционной стоимости объекта;

— сводным счетом-фактурой, в котором содержатся ссылки на все счета-фактуры, полученные заказчиком-застройщиком в ходе строительства. Основанием для оформления счета-фактуры является сводная ведомость затрат на строительство объекта инвестирования;

— заверенными копиями платежных поручений, подтверждающих оплату инвестором-заказчиком материалов, оборудования, работ и услуг сторонних организаций.

Справка. Затраты, не увеличивающие стоимость объекта строительства

В п.3.1.7 Положения по бухучету долгосрочных инвестиций приведен приблизительный перечень затрат, не увеличивающих стоимость объекта строительства. Они подразделяются на расходы:

— предусмотренные в сводных сметных расчетах стоимости строительства;

— не предусмотренные в этих расчетах.

Применять этот перечень надо с учетом норм ПБУ 6/01 «Учет основных средств».

Так, к первой группе относятся расходы:

— на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

— перспективного характера: геолого-разведочные, изыскательские и другие, связанные со строительством объектов, если их нельзя в дальнейшем включить в стоимость строительства объектов;

— связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

Вторые же включают в себя:

— затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям;

— убытки по основным средствам строительства, а также потери от разрушений не законченных строительством зданий и сооружений, возникшие от стихийных бедствий (в том числе приведшие к их ликвидации);

— затраты на консервацию строительства;

— расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

— расходы, связанные с уплатой процентов, штрафов, пеней и неустоек за нарушения при осуществлении финансово-хозяйственной деятельности.

Сводный счет-фактура и копии платежных поручений необходимы в том случае, когда соинвесторами являются юридические лица. Им также передаются копии всех счетов-фактур, полученных инвестором-заказчиком от подрядчиков и поставщиков материалов, работ, услуг.

На счете 08 также учитывается стоимость услуг по организации строительства. Она включается в инвентарную стоимость объекта и полностью распределяется между инвесторами. Для инвестора-заказчика полученное вознаграждение за организацию строительства является доходом от обычных видов деятельности (п.5 ПБУ 9/99 «Доходы организации»).

Пример 2. ООО «Стройдом» участвует в реализации инвестиционного проекта по строительству складского помещения и выполняет функции инвестора-заказчика. Сметная стоимость строительства составляет 17 700 000 руб. (включая НДС). На часть строящихся площадей привлечены средства соинвесторов. Стоимость услуг по организации строительства равна 2 950 000 руб., в том числе НДС — 450 000 руб.

От соинвесторов поступили целевые средства — 12 000 000 руб. и предоплата за услуги заказчика-застройщика — 2 360 000 руб. (включая НДС — 360 000 руб.). Остальную часть строительства финансирует инвестор-заказчик, в том числе за счет полученной предоплаты за услуги по организации строительства.

По условиям договоров соинвесторам причитается 4000 кв. м складской площади, а инвестору-заказчику — 1000 кв. м. Расходы на оказание услуг заказчика-застройщика составили 500 000 руб. Подрядной организации выплачено 14 750 000 руб. (с учетом НДС — 2 250 000 руб.).

Бухгалтер ООО «Стройдом» должен сделать следующие проводки:

Дебет 76 Кредит 86

— 12 000 000 руб. — начислена задолженность соинвесторов по средствам целевого финансирования;

Дебет 51 Кредит 76

— 12 000 000 руб. — получены средства целевого финансирования от соинвесторов;

Дебет 51 Кредит 62 субсчет «Авансы полученные»

— 2 360 000 руб. — получена от соинвесторов предоплата за услуги по организации строительства;

Дебет 62 субсчет «Авансы полученные» Кредит 68 субсчет «Расчеты по НДС»

— 360 000 руб. — начислен НДС с суммы полученного аванса;

Дебет 08 субсчет «Строительство объектов основных средств» Кредит 60

— 12 500 000 руб. (14 750 000 руб. — 2 250 000 руб.) — принято от подрядчика законченное строительством здание;

Дебет 19 Кредит 60

— 2 250 000 руб. — отражена сумма НДС, предъявленная подрядчиком;

Дебет 08 субсчет «Строительство объектов основных средств» Кредит 90-1

— 2 500 000 руб. (2 950 000 руб. — 450 000 руб.) — отражена в составе фактических затрат на строительство стоимость услуг по организации строительства;

Дебет 19 Кредит 90-1

— 450 000 руб. — отражена сумма НДС со стоимости услуг по организации строительства;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 450 000 руб. — начислен НДС со стоимости услуг по организации строительства;

Дебет 90-2 Кредит 20

— 500 000 руб. — списаны затраты по оказанию услуг по организации строительства;

Дебет 68 субсчет «Расчеты по НДС» Кредит 62 субсчет «Авансы полученные»

— 360 000 руб. — принят к вычету НДС, начисленный с аванса;

Дебет 62 субсчет «Авансы полученные» Кредит 62 субсчет «Расчеты с покупателями»

— 2 360 000 руб. — зачтен ранее полученный аванс в счет оплаты услуг по организации строительства.

Учет доли в строительстве, принадлежащей инвестору-заказчику, зависит от последующего ее использования. Если инвестор-заказчик решил свою долю продать, то ее фактическая стоимость списывается со счета 08 на счет 41. Если же инвестор-заказчик будет сам использовать построенный объект, его доля учитывается как основное средство.

Право собственности на объекты недвижимости подлежит обязательной государственной регистрации. Если документы по построенному объекту переданы на госрегистрацию и объект фактически эксплуатируется, то по нему начисляется амортизация в общеустановленном порядке. То есть с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию. Это установлено п.52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н. После государственной регистрации права собственности на объекты недвижимости производится уточнение ранее начисленной суммы амортизации.

Пример 3. Воспользуемся условиями примера 2.

По окончании строительства бухгалтеру ООО «Стройдом» надо распределить затраты пропорционально долям в построенном объекте, приходящимся на каждого инвестора. Доля ООО «Стройдом» составляет 20% (1000 кв. м : (1000 кв. м + 4000 кв. м) х 100%), а доля соинвесторов — 80% (4000 кв. м : (1000 кв. м + 4000 кв. м) х 100%). Исходя из этих долей, бухгалтер распределяет затраты на строительство между соинвесторами. «Входной» НДС в отличие от затрат на строительство распределяется пропорционально сумме денежных средств, внесенных инвесторами. Доля «входного» НДС, приходящаяся на соинвесторов, составляет 81,13% ((12 000 000 руб. + 2 360 000 руб.) : 17 700 000 руб.). Доля «входного» НДС инвестора-застройщика равна 18,87% (100% — 81,13%).

В учете инвестора-заказчика необходимо сделать следующие проводки:

Дебет 86 Кредит 08 субсчет «Строительство объектов основных средств»

— 10 000 000 руб. (12 500 000 руб. х 80%) — списана стоимость подрядных работ, приходящаяся на долю в строительстве, переданную соинвесторам;

Дебет 86 Кредит 19

— 1 825 425 руб. (2 250 000 руб. х 81,13%) — списана часть НДС, предъявленного подрядчиками, приходящаяся на долю в строительстве, переданную соинвесторам;

Дебет 62 субсчет «Расчеты с покупателями» Кредит 08 субсчет «Строительство объектов основных средств»

— 2 000 000 руб. ((2 950 000 руб. — 450 000 руб.) х 80%) — списана стоимость услуг по организации строительства, приходящаяся на долю соинвесторов;

Дебет 62 субсчет «Расчеты с покупателями» Кредит 19

— 365 085 руб. (450 000 руб. х 81,13%) — списан НДС по услугам по организации строительства, приходящийся на долю соинвесторов;

Дебет 01 Кредит 08 субсчет «Строительство объектов основных средств»

— 3 000 000 руб. (12 500 000 руб. х 20% + (2 950 000 руб. — 450 000 руб.) х 20%) — отражена в составе основных средств часть складского помещения, профинансированная организацией;

Дебет 68 Кредит 19

— 509 490 руб. ((2 250 000 руб. + 450 000 руб.) х 18,87%) — принята к вычету часть НДС, относящаяся к площадям, строительство которых профинансировано организацией.

Если инвестор-заказчик рассчитывается с соинвестором за сданный объект по договорной стоимости строительства, то разница между этой стоимостью и фактическими затратами по строительству объекта включается в состав внереализационных доходов и отражается на счете 91 «Прочие доходы и расходы».

Пример 4. Воспользуемся условиями примера 2.

Фактическая стоимость строительства отличается от договорной, по которой ООО «Стройдом» производит расчет с соинвесторами. Разница между фактической и договорной стоимостью отражается в составе внереализационных доходов. С этой суммы надо исчислить НДС.

Бухгалтер ООО «Стройдом» должен сделать следующие записи:

Дебет 86 Кредит 91-1

— 174 575 руб. (12 000 000 руб. — 10 000 000 руб. — 1 825 425 руб.) — отражена в составе внереализационных доходов разница между суммой полученных целевых средств и фактической стоимостью площадей и «входным» НДС, переданных соинвесторам;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

— 26 630,08 руб. (174 575 руб. х 18% : 118%) — исчислен НДС с разницы между суммой полученных целевых средств и фактической стоимостью площадей и «входным» НДС, переданных соинвесторам.

Совмещение функций инвестора и подрядчика

Такая ситуация встречается на практике, когда подрядная организация заключает с заказчиком инвестиционный договор. В соответствии с условиями договора за свои работы она получает часть построенных площадей. Однако прямо в инвестиционном договоре предусмотреть инвестиции в виде строительных работ нельзя. Ведь согласно Закону N 39-ФЗ инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Поэтому можно заключить инвестиционный договор на определенную сумму, а потом произвести взаимозачет на стоимость выполненных работ.

Как инвестору-подрядчику определить сумму инвестиций, которую он должен указать в инвестиционном договоре? Сделать это можно, например, исходя из сметной стоимости договора инвестирования. То есть инвесторы определяют, какая доля причитается инвестору-подрядчику за выполняемые им работы, а затем ее стоимость указывается в договоре инвестирования в качестве вклада инвестора-подрядчика.

Инвестор-подрядчик осуществляет подрядные работы не только для соинвесторов, но и для себя. Из этого некоторые специалисты делают вывод, что у инвестора-подрядчика появляется объект налогообложения по НДС со строительных работ, выполненных для собственных нужд. Однако, по мнению налоговых органов, у инвестора-подрядчика такого объекта налогообложения не возникает. Ведь подрядные работы производятся в рамках договора инвестирования. Следовательно, они выполняются не только для себя, а для группы лиц (соинвесторов).

Реализация строительных работ на территории России признается объектом налогообложения по НДС. Об этом сказано в пп.1 п.1 ст.146 НК РФ. Начисленную сумму НДС заказчик-застройщик включает в сводный счет-фактуру, который по окончании строительства передает инвесторам и инвестору-подрядчику.

НДС, отраженный в сводном счете-фактуре, в том числе «собственный», подлежит вычету в том же порядке, как и у инвестора-заказчика.

Отметим одну тонкость при исчислении НДС инвестором-подрядчиком. Если он исчисляет налоговую базу «по оплате», НДС начисляется на стоимость подрядных работ при принятии этих работ заказчиком. Ведь именно в этот момент задолженность инвестора-подрядчика по инвестициям в строительство считается погашенной.

В целях исчисления налога на прибыль выручка от выполнения строительных работ является для инвестора-подрядчика доходом от реализации. Как правило, подрядные работы относятся к производствам с длительным циклом (более одного налогового периода). В этом случае, если условиями заключенных договоров не предусмотрена поэтапная сдача подрядных работ, сумму доходов, приходящуюся на конкретный отчетный (налоговый) период, можно определить одним из двух способов.

Во-первых, согласно п.2 ст.271 НК РФ доход от реализации подрядных работ с длительным циклом изготовления может распределяться в соответствии с принципом формирования расходов по этим работам. Во-вторых, выручку от реализации подрядных работ можно признавать равномерно в течение всего срока их выполнения (ст.316 НК РФ).

Выбранный способ признания доходов и расходов по подрядным работам с длительным циклом изготовления инвестор-подрядчик должен закрепить в учетной политике.

Особенности бухгалтерского учета

Правила отражения в бухучете операций, связанных с выполнением договоров подряда (контрактов) на капитальное строительство, установлены в ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство».

Так, в п.п.3 и 11 этого документа сказано, что объектом бухучета у подрядчика являются затраты на выполнение отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство. Затраты подрядчика учитываются в период с начала исполнения договора на строительство до его завершения.

Подрядчик учитывает затраты по выполнению строительных работ на счете 20 «Основное производство».

Выручка от выполнения работ по строительству объекта является для строительной организации доходом от обычных видов деятельности (п.п.5 и 6 ПБУ 9/99 «Доходы организации»). При этом в соответствии с п.13 данного ПБУ строительная организация признает в бухучете выручку от выполнения строительных работ по мере готовности работ или по мере завершения строительства в целом. Это зависит от условий договора подряда.

Пример 5. Организация выступает одновременно в качестве инвестора и подрядчика. По договору инвестирования ее вклад составляет 590 000 руб. Стоимость подрядных работ, выполненных инвестором-подрядчиком, также равна 590 000 руб. (в том числе НДС — 90 000 руб.). На эту сумму заказчик-застройщик передал организации часть построенного объекта.

Предположим, что сумма «входного» НДС, рассчитанная заказчиком-застройщиком исходя из профинансированной инвестором-подрядчиком доли в общей стоимости строительства, — 70 000 руб.

Бухгалтер инвестора-подрядчика должен сделать в учете следующие проводки:

Дебет 62 Кредит 90-1

— 590 000 руб. — отражена в составе доходов от обычных видов деятельности стоимость подрядных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

— 90 000 руб. — начислен НДС со стоимости подрядных работ;

Дебет 08 Кредит 76 субсчет «Расчеты с заказчиком-застройщиком по средствам целевого финансирования»

— 500 000 руб. — получена от заказчика-застройщика доля в объекте строительства;

Дебет 19 Кредит 76 субсчет «Расчеты с заказчиком-застройщиком по средствам целевого финансирования»

— 70 000 руб. — отражен НДС с полученной от заказчика-застройщика доли в объекте строительства;

Дебет 76 субсчет «Расчеты с заказчиком-застройщиком по средствам целевого финансирования» Кредит 62

— 570 000 руб. (500 000 руб. + 70 000 руб.) — произведен взаимозачет на сумму задолженности заказчика-застройщика перед инвестором-подрядчиком и задолженности по средствам целевого финансирования.

Если полученный инвестором-подрядчиком объект строительства предназначен для продажи, он учитывается по дебету счета 41 «Товары». При использовании данного объекта в производственной деятельности его стоимость отражается по дебету счета 01 «Основные средства».

Источник: buhi.ru

«Основная стратегия — выживание»: как вести себя инвестору до конца года

Несмотря на внешнюю турбулентность, число частных инвесторов в России продолжает расти — в сентябре на Мосбирже их стало больше на полмиллиона, всего на основной российской торговой площадке брокерские счета имеют 21,7 млн человек. Какую стратегию выбрать инвесторам до конца года в условиях, когда на рынке снова правит бал неопределенность?

На коротком горизонте

Конец сентября — начало октября ознаменовались для российского рынка обвалом, сопоставимым с тем, что наблюдался в конце февраля — начале марта. За последние три недели индекс Мосбиржи упал более чем на 20%, в район 1900 пунктов, текущая волатильность индекса Мосбиржи и ожидаемая волатильность долларового индекса РТС вернулись к значениям четырех-пятимесячной давности. Пессимизм инвесторов вызван ожиданиями увеличения налоговой нагрузки на флагманов российского рынка — сырьевые компании, но прежде всего — геополитикой и обострением ситуации вокруг Украины.

В этих условиях говорить о среднесрочной стратегии не приходится, считает заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко. «Ситуация в экономике может иметь тенденцию к ухудшению, лучше использовать краткосрочные спекулятивные операции, удерживая позицию не дольше нескольких дней: отыгрывать преимущественно новости», — рекомендует он. Для снижения рисков стоит на отскоках сокращать позиции и резервировать наличные деньги для будущих покупок, советуют аналитики «Финама».

Для большинства классов активов сейчас сложились беспрецедентные риски, поэтому инвесторам стоит увеличивать долю наличных денег в портфеле, соглашается инвестиционный стратег УК «Арикапитал» Сергей Суверов. Если же сохраняется интерес к инвестированию, то можно рассмотреть корпоративные облигации компаний с высоким кредитным рейтингом. Если инвестор рассматривает акции, то предпочтение можно отдать компаниям технологического сектора, поскольку они поддерживаются правительством и имеют меньше шансов попасть под налоговый пресс в отличие от сырьевых компаний, советует эксперт. «Горизонт планирования для инвестиций, конечно, будет довольно коротким, на месяц, а после этого можно, в зависимости от новостного фона, вносить в план действий изменения. Геополитика надолго останется основным фактором», — считает Суверов.

Основная стратегия для российских инвесторов сейчас — это выживание, планировать на долгий срок что бы то ни было бессмысленно, но можно играть на краткосрочных спекуляциях, считает управляющий директор Arbat Capital Александр Орлов.

Неопределенность в российской экономике зашкаливает, поэтому сейчас не лучший момент резко менять уже имеющуюся стратегию, считает главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунев. «В нынешних условиях выбор для российских инвесторов ограничен, можно следовать ранее выбранной стратегии и ребалансировать портфели между акциями российских эмитентов и рублевыми облигациями. Нишевую долю в портфеле могут занимать золото и валютные активы. С учетом риска блокировки лучше не увеличивать активы в недружественных валютах», — говорит он.

Облигации

Опрошенные Forbes аналитики называют облигации наиболее предпочтительным инструментом на сегодняшнем рынке для российских инвесторов. Основным риском для долгового рынка могло бы стать повышение ключевой ставки ЦБ, но пока поводов для этого не видно, считает портфельный управляющий «Альфа-Капитал» Евгений Жорнист. «Правда, и снижение ключевой ставки в ближайшее время маловероятно: регулятор, скорее всего, предпочтет выждать, пока обстановка немного стабилизируется», — добавляет он.

По соотношению доходности и риска сейчас предпочтительнее всего наиболее надежные защитные инструменты, считают в SberCIB Investment Research. Это выпущенные после 2020 года ОФЗ с привязкой к RUONIA — усредненной процентной ставке, по которой крупнейшие банки России кредитуют друг друга на короткий срок. Кроме того, хороший защитный инструмент — это ОФЗ с индексацией на инфляцию (ОЗФ-ИН, или линкеры, — номинал по ним индексируется на величину инфляции с лагом в три месяца).

Также к защитным инструментам можно отнести бумаги эмитентов самого высокого кредитного качества с погашением менее чем через один-два года, считают в SberCIB. Например, ОФЗ-ПК серий 29013–29021, ОФЗ-ИН серий 52002–52004 и облигации «Транснефти» (выпуск 1Р-01), МТС (1Р-07), «Магнита» (2Р-03) и «Газпром нефти» (1Р-06). Ориентир совокупного дохода при инвестировании в эти бумаги на один год варьируется от 7,5% (для ОФЗ-ПК) до 10% (для корпоративных бумаг).

По мнению аналитиков «Финам», упор стоит делать преимущественно на короткие выпуски эмитентов наивысшего кредитного качества или компаний с очень большим запасом ликвидности и низкими рисками рефинансирования.

Среди долгосрочных бумаг «Финам» отдает предпочтение так называемым «санкционным ОФЗ», то есть тем бумагам, среди держателей которых минимальное количество иностранных инвесторов. «Дело в том, что все идет к тому, что и «недружественных» нерезидентов, все еще запертых в ОФЗ, будут оттуда «выпускать» (например, чтобы ослабить рубль), тогда как на их долю приходится около 18% рынка. Навес их предложений может дестабилизировать рынок, и о защите своих позиций стоит позаботиться уже сегодня», — объясняют в «Финам».

Помимо рублевых облигаций, управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров советует обратить внимание на корпоративные облигации в юанях. С июля такие облигации выпустили несколько крупных эмитентов («Роснефть», «Русал», «Металлоинвест» и «Полюс»). На рынке представлено шесть выпусков облигаций российских компаний в китайской валюте суммарным объемом 25,6 млрд юаней.

Источник: www.forbes.ru

Что такое реальные инвестиции: главные особенности и сущность

Евгений Смирнов

# Инвестиции

Суть и формы реальных инвестиций

В России наиболее популярными направлениями реальных инвестиций являются предприятия по добыче полезных ископаемых, нефтепереработки и пищевая промышленность.

- Что такое реальные инвестиции

- Виды реальных инвестиций, классификация, пример

- Формы реальных инвестиций и особенности управления ими

- Управление рисками при реальном инвестировании

- Объекты реальных инвестиций

- Инвестиции в реальный сектор экономики, активы и бизнес

- Инвестиционные проекты для портфеля реальных инвестиций

- Лизинг как метод финансирования реальных инвестиций

- Методы оценки эффективности реальных инвестиций

У человека, далекого от мира финансов и бизнеса, имеется весьма смутное представление о том, что такое инвестиции. Обычно под этим понятием люди понимают финансовые вложения в покупку различных ценных бумаг, рынок Forex или покупку недвижимости. Но кроме финансовых инвестиций также бывают вложения в реальный сектор или, как еще их называют, — реальные инвестиции.

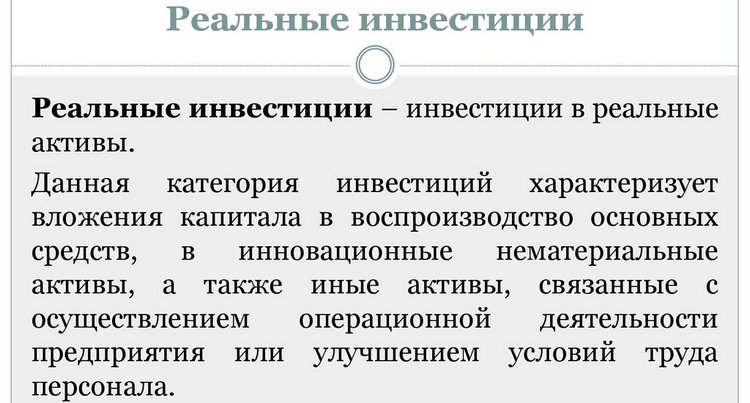

Что такое реальные инвестиции

Под финансовыми инвестициями принято понимать вложения денежного капитала в различные финансовые инструменты — акции, облигации, товарные фьючерсы и т. п. По сути, это покупка спекулятивных активов с целью их дальнейшей перепродажи по более выгодной цене. А какие инвестиции называются реальными?

Реальными инвестициями называют вложения в реальный сектор экономики, то есть в производство и сферу услуг, в создание материальных и нематериальных ценностей. Если смотреть на инвестиции с точки зрения макроэкономики, то это вложения в общее улучшение материального благосостояния общества.

Таким образом, реальные инвестиции — это вложения в поддержание хозяйственного комплекса, а также в его модернизацию и расширение. В данном случае инвестиции могут быть направлены на приобретение или создание как материальных, так и нематериальных ценностей (объектов интеллектуальной собственности — производственных лицензий, художественных произведений, программного обеспечения и т. д.).

Реальное инвестирование — это, в большинстве случаев, финансирование крупных дорогостоящих проектов. Если при осуществлении финансовых инвестиций можно покупать ценные бумаги малыми партиями буквально за несколько тысяч или даже несколько сотен долларов, в реальном секторе любые вложения почти всегда представляют собой довольно крупные суммы.

По этой причине реальные инвесторы — это либо богатые частные лица, либо юридические лица, обладающие крупным капиталом. Только они являются достаточно состоятельными, чтобы обеспечить финансирование проектов по строительству, модернизации и расширению производственных комплексов различного масштаба.

Виды реальных инвестиций, классификация, пример

Реальные инвестиции более разнообразны, чем финансовые вложения, поскольку применимы ко всем видам хозяйственной коммерческой деятельности. А это десятки отраслей экономики и тысячи различных видов деятельности, в каждом из которых может найтись несколько направлений для инвестирования.

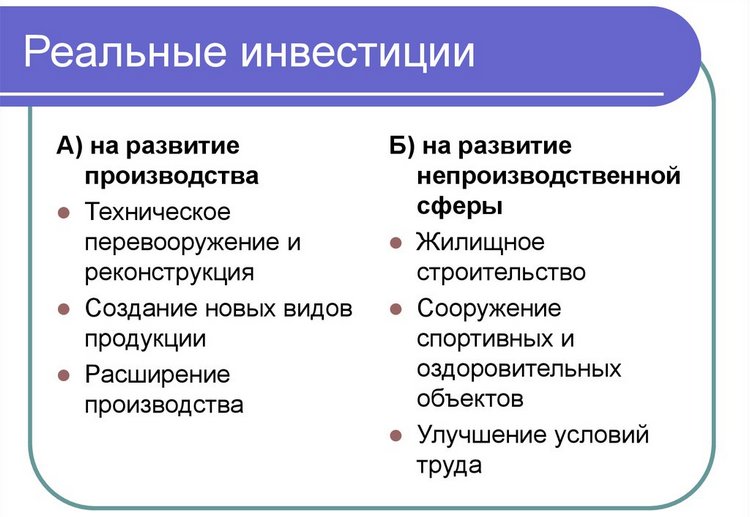

В целом все виды реальных инвестиций можно разделить на две основные группы:

- Материальные инвестиции. Представляют собой вложения в создание или приобретение материальных объектов. Классификация этого вида вложений охватывает такие виды затрат, как покупка или создание объектов недвижимости, производственного и вспомогательного оборудования, инженерных коммуникаций, транспортной инфраструктуры и т. д.

- Нематериальные инвестиции. Это вложения в нематериальную сферу, которая важна для ведения хозяйственной деятельности. Пример тому — инвестиции в рекламу, способствующую лучшей продаваемости товара, покупка лицензии на использование чужих технологий в производстве, затраты на обучение персонала и т. д.

Примечательно, что некоторые категории инвестиций оформляются, как правило, в виде текущих производственных затрат предприятия, а не капитальных инвестиций. Это связано с особенностями их финансирования путем регулярных взносов, а не разовых затрат. Так происходит с рекламой, использованием чужих технологий (аренда лицензий) и программного обеспечения.

К реальным инвестициям относятся следующие вложения средств:

- приобретение оборудования; , в том числе месторождений полезных ископаемых;

- покупка или строительство зданий и сооружений;

- вложения в модернизацию производства;

- расходы на структурную реорганизацию предприятия;

- покупка или создание товарных знаков, брендов;

- покупка патентов и лицензий;

- финансирование научных исследований;

- обучение и переобучение персонала.

К понятию реальных инвестиций с некоторой натяжкой также относятся вложения в покупку облигаций или акций предприятия, если их перепродажа третьим лицам не предусмотрена, а вырученные средства направляются на расширение или модернизацию производства.

Реальные инвестиции во многом более выгодны, нежели финансовые вложения. Хотя они не всегда обеспечивают более высокий уровень доходности в сравнении с финансовыми, зато менее рискованны. Во-первых, они мало подвержены краткосрочным колебаниям рынка. Во-вторых, объекты реальных инвестиций обладают собственной стоимостью, что позволяет продать их в случае необходимости и тем самым вернуть бо́льшую часть вложений.

В то время как финансовые инвестиции позволяют инвестору зарабатывать исключительно на колебаниях рыночной конъюнктуры, реальные инвестиции ориентированы на извлечение прибыли путем производства дополнительных материальных и нематериальных благ.

Реальные инвестиции всегда тесно связаны с конкретным производством. Если при покупке акций инвестора интересует лишь перспектива их подорожания, то для вложений в расширение или модернизацию производства большое значение приобретает множество дополнительных факторов. Инвестору становятся важны все проблемы производственного процесса, которые в итоге влияют на увеличение объемов производства и получение прибыли от реализации продукции.

По указанным причинам, лицо, желающие вложить в инвестиции и реально заработать, должно быть тесно связано с руководством предприятия. Инвестору нужно не только понимать, куда именно пойдут его деньги, но и иметь возможность влиять на этот процесс. Таким образом, реальный инвестор почти всегда в той или иной степени принимает участие в управлении предприятием. Он либо изначально является собственником, либо получает пакет акций с правом голоса в обмен на свои инвестиции.

Формы реальных инвестиций и особенности управления ими

Осуществлять инвестиции в реальный сектор экономики можно различными способами. Эти способы и представляют собой отдельные формы вложений.

Наиболее понятным и наглядным вариантом является приобретение производственного предприятия. Хотя в принципе состоятельное физическое лицо может приобрести небольшой цех, магазин или иной хозяйственный комплекс, на практике более распространено приобретение одного предприятия (либо его материальных активов) другим, более крупным предприятием.

Важным аспектом данной формы инвестирования является то, что покупается не отдельное имущество, а в целом хозяйственный комплекс, полностью или частично готовый к выпуску продукции или предоставлению коммерческих услуг. Такой способ инвестирования хорошо подходит для опытных предпринимателей, которые могут сэкономить время и силы, восстановив работу купленного предприятия вместо того, чтобы создавать собственное с нуля.

Далее следует упомянуть такую форму инвестирования, как покупка отдельных материальных активов — зданий, земельных участков, станков, транспорта и т. д. К ней прибегают в тех случаях, когда приобретать готовый хозяйственный комплекс нецелесообразно. Например, фабрике нужно 100 новых станков. Очевидно, что покупать другую фабрику только ради этого оборудования глупо. Нужно просто обратиться к производителю данного вида станков и купить нужное количество машин.

Другой популярной формой реальных инвестиций является строительство новых зданий, инженерных объектов и коммуникаций, транспортной и производственной инфраструктуры. Данная форма востребована в тех случаях, когда предприятие нуждается в новых зданиях, объектах и коммуникациях, но не имеет возможности их приобрести. Например, сельхозпредприятию нужно собственное зернохранилище. И если в округе такого объекта нет в принципе, то и купить его невозможно. Аналогично нельзя купить дорогу между двумя производственными цехами на собственной территории, ее можно лишь построить.

Основные формы реальных инвестиций включают также реконструкцию и модернизацию. Это особая форма реального инвестирования, которая в некоторой степени является альтернативой расширению предприятия. В данном случае стоит цель не увеличить количество основных фондов, а улучшить их или заменить на более совершенные и подходящие для современных технических реалий. Хотя увеличение объемов производства часто является следствием такого рода вложений, главная цель всё же состоит в том, чтобы снизить производственные издержки за счет оптимизации производственных процессов и снижения расходов на сырье, персонал и энергоресурсы.

Постоянная модернизация — единственный вид реальных инвестиций, без которых не может обойтись ни одно предприятие. Даже если речь идет о маленьком семейном кафе в провинциальном городе, где в принципе нет никаких перспектив для расширения бизнеса, постоянное техническое перевооружение всё равно необходимо как на кухне, так и в торговом зале.

Наконец, существует и такая форма инвестиций, как покупка или создание нематериальных активов. Как уже упоминалось выше, сюда относятся технические патенты, торговые марки, производственные лицензии, программное обеспечение и многое другое.

Управление рисками при реальном инвестировании

Анализ и управление рисками при осуществлении реальных инвестиций является одной из главных задач инвестора. Хотя в сравнении с финансовым сектором вложения в реальную экономику считаются более надежными, риски всё равно существуют. Это объективное явление, которое существует как на отраслевом уровне, так и на уровне отдельного предприятия. Особенности управления ими — отдельная наука.

Реализуя любой инвестиционный проект, нужно учитывать возможные риски того, что вложения не смогут себя окупить по причинам, возникшим на макроэкономическом и локальном уровне. Для любого инвестиционного проекта делается оценка степени риска с учетом его специфики, а также предусматриваются возможные способы и особенности их управления. Выделяют следующие виды рисков:

- Риск неплатежеспособности. Подразумевается возможность того, что в процессе реализации проекта у инвестора закончатся деньги и проект будет сорван, а уже сделанные вложения — потеряны.

- Риск проектирования. Опасность наличия существенных ошибок в бизнес-плане или техническом проекте, способных сильно повлиять на рентабельность или вообще на возможность осуществления изначального проекта.

- Риск исполнения. Неквалифицированные исполнители могут нарушить все изначальные планы, сделав работу некачественно, слишком затянув ее или чрезмерно увеличив затраты.

- Маркетинговый риск. Возможность того, что потребительский спрос на товар, под который создается проект, будет ниже предполагаемого.

- Инфляционный риск. В результате инфляции сильно возрастут затраты на реализацию проекта, или итоговая реальная прибыль окажется меньше реальных затрат.

- Налоговый риск. Возможность появления новых налогов или увеличения существующих, что поставит под сомнение экономическую целесообразность проекта.

- Структурный операционный риск. В ходе эксплуатации уже реализованного проекта, текущие операционные расходы могут возрасти по разным причинам и снизить его рентабельность.

И это лишь некоторые наиболее типичные проблемы, которые приходится учитывать, проводя анализ и управление рисками.

Объекты реальных инвестиций

К объектам инвестирования можно применить различные способы классификации. Их различают по таким характеристикам:

Наиболее типичными объектами, на которые реальные средства могут быть направлены в рамках инвестиционного проекта, являются земельные участки, здания, производственное оборудование, инженерные коммуникации и т. д. К более специфическим объектам для такого рода вложения относятся научно-технические исследования, разработка новых усовершенствованных типов продукции и услуг, реклама, расширение сети сбыта, реорганизация компании, обучение персонала.

Инвестиции в реальный сектор экономики, активы и бизнес

Ключевой особенностью инвестиций в реальный бизнес в сравнении с вложениями в финансовые активы является прямая связь с реальным сектором экономики. В то время как спекуляции с ценными бумагами лишь отдаленно связаны с непосредственно производственным процессом, каждая копейка реальных инвестиций прямо влияет на производство товаров и услуг.

Примечательно то, что финансовый инвестор может совершенно не разбираться в том, как работает предприятие, акции которого он купил. Для него значение имеют лишь общие финансовые результаты деятельности предприятия, а также состояние и перспективы того сектора экономики, в котором оно работает. Для реального инвестора важны абсолютно все аспекты, вплоть до территориальной локализации производственных цехов и среднего возраста сотрудников.

Таким образом, для осуществления реальных инвестиций нужно быть настоящим профессионалом и экспертом в той отрасли, в которую делаются вложения. Либо же нужно нанимать таких экспертов в качестве консультантов.

Также инвестору приходится учитывать, что инвестиции в реальные активы обладают крайне низкой ликвидностью. Их сложно (а часто и вовсе невозможно) обратно конвертировать в финансовые ресурсы, что почти исключает возможность спекулятивного распоряжения ими. По этой причине реальные инвестиции всегда делаются на длительный срок.

С макроэкономической точки зрения, реальные инвестиции — это единственный источник реального экономического роста. Спекуляции с ценными бумагами способны обогатить конкретных физических лиц, но обеспечить общее увеличение объемов производства в стране могут только вложения в реальный сектор экономики — в строительство зданий, производство товаров и услуг.

Инвестиционные проекты для портфеля реальных инвестиций

Портфель реальных инвестиций представляет собой совокупность нескольких инвестиционных проектов в реальный сектор экономики, подчиненных определенным задачам и целям. Теоретически, таким портфелем может обладать частный инвестор, вкладывающий свои капиталы в различные предприятия с целью минимизировать риски при сохранении высоких показателей прибыльности вложений.

Тем не менее, на практике портфель реальных инвестиций — это, как правило, комплекс инвестиционных проектов, реализуемых на конкретном предприятии с целью увеличения объемов производства, снижения производственных издержек и расширения сбытовой сети.

Любой портфель реальных инвестиций характеризуется предельно низкой ликвидностью. Зачастую он представляет собой нулевую ценность в качестве спекулятивного актива и способен приносить прибыль лишь самому инвестору в средне- и долгосрочной перспективе. Это связано с тем, что единственным способом извлечения прибыли из этих инвестиций является выпуск и реализация продукции (услуг) предприятия, в которое были инвестированы средства.

Портфель реальных инвестиций очень сложен в управлении и напрямую связан с управлением самим предприятием. По этой причине реальным инвестором зачастую выступает либо собственник компании (физическое или другое юридическое лицо), либо сама компания.

В рамках одного предприятия портфель реальных инвестиций формируется из инвестиционных проектов на базе общей стратегии развития данного субъекта хозяйствования. Соответственно, получение прибыли от этих вложений напрямую завязано на повышении объемов производства, снижении издержек и расширении клиентской базы.

В качестве примера такого инвестиционного портфеля возьмем небольшое сельхозпредприятие, стоящее на пороге масштабного расширения. Собственники и руководство принимают решение реализовать сразу несколько проектов:

- закупить новые тракторы;

- приобрести дополнительные земельные участки под новые сельхозкультуры;

- построить животноводческий комплекс;

- нанять и обучить дополнительный персонал.

Каждый пункт этого списка — это реальный инвестиционный проект, который может быть профинансирован как из операционной прибыли предприятия, так и за счет средств, привлеченных со стороны через механизм эмиссии акций и облигаций, либо на кредитные средства. Ну а все вместе эти проекты объединяются в единый портфель, который одновременно является общей стратегией развития данной компании.

Лизинг как метод финансирования реальных инвестиций

Лизинг как метод финансирования долгосрочных инвестиционных проектов является отличным альтернативным инструментом привлечения средств. В условиях стагнации экономики с высоким уровнем инфляции и высокими ставками по банковским кредитам, лизинг позволяет успешно реализовывать дорогостоящие инвестиционные проекты с долгим сроком окупаемости. Как это работает?

Инфляция может съесть всю прибыль от долгосрочных инвестиций, поэтому стороннему инвестору реальный инвестиционный проект, рассчитанный на долгий срок, неинтересен. Если же у предприятия недостаточно собственных оборотных средств для такого проекта, ему остается только банковский кредит. Но из-за высоких процентов инвестиции в реальные активы могут оказаться убыточными.

Выходом из ситуации становится лизинг. Сторонний инвестор приобретает соответствующее имущество (например, промышленные станки) и сдает их в аренду промышленному предприятию. В итоге инвестор получает прибыль от аренды, покрывающую уровень инфляции, и при этом остается собственником имущества, которое можно будет продать по истечении срока лизингового договора.

В свою очередь предприятие получает в пользование необходимое ему имущество, аренда которого покрывается из прибыли, генерируемой этим имуществом. Причем стоимость аренды получается ниже, чем выплаты по банковскому кредиту.

Также следует отметить еще один принципиальный момент, касательно данного источника финансирования инвестиций. Банковский кредит можно взять только в банке той страны, в которой находится предприятие. Закон запрещает напрямую кредитоваться в иностранных банках с более низкими процентными ставками. А вот договор лизинга можно заключать с нерезидентами, то есть арендовать имущество у компаний и физических лиц, зарегистрированных в другой стране.

К слову, решающей предпосылкой притока реальных иностранных инвестиций является как раз высокая стоимость банковских кредитов в нашей стране. Иностранные инвесторы охотно включаются в лизинговые схемы, которые достаточно безопасны и при этом обеспечивают всем сторонам отличные условия для получения прибыли.

Методы оценки эффективности реальных инвестиций

Критерии, обосновывающие целесообразность реальных инвестиций, делятся на две основные категории — оценка доходности и оценка риска.

При оценке ожидаемой доходности реальных инвестиций главным методом анализа является разработка технико-экономического обоснования (ТЭО). Это документ, который отражает грубые укрупненные расчеты всех основных производственных показателей, а также затрат и выручки.

Важным элементом расчета эффективности инвестиций является составление бизнес-плана. Причем на каждом этапе реализации проекта такой план составляется заново. То есть, сначала разрабатывается предварительный бизнес-план, потом текущий план в процессе осуществления проекта и финальный план при начале эксплуатации уже реализованного проекта.

Ключевые методы оценки эффективности вложений с точки зрения доходности базируются на подсчете таких показателей:

- индекс доходности;

- срок окупаемости;

- чистый приведенный доход;

- внутренняя норма доходности вложений.

Сравнив разные проекты по этим показателям, инвестор выбирает наиболее подходящий и выгодный, чтобы реализовать его в первую очередь.

Что касается оценки рисков при осуществлении реальных инвестиционных проектов, то и она происходит через сравнение основных показателей доходности. Для этого выберите показатели производства, финансирования и реализации продукции в рамках проекта, и смоделируйте их изменения, чтобы оценить чувствительность и уязвимость проекта к таким переменам.

С точки зрения риска, анализ эффективности инвестиций сводится к составлению трех бизнес-планов:

- пессимистического;

- оптимистического;

- усредненного или реалистического.

Чем меньше колебания основных показателей между этими тремя сценариями, тем более стабильным и менее рискованным является инвестиционный проект.

Итоговая целесообразность вложений определяется выбором оптимального баланса между показателем рентабельности и уровнем риска.

Источник: delen.ru