Согласитесь, для руководства каждого предприятия важно уметь управлять издержками, контролировать текущую работу и влиять на её результаты. Совсем без затрат не обойтись, но ими можно научиться управлять, выстроив соответствующую систему управления затратами. Учёт и контроль затратами, в свою очередь, тесно связаны с финансовым управлением компании и бухгалтерским учётом.

Совокупность способов ведения бухгалтерского учёта: текущие группировки, наблюдения, стоимостные измерения, обобщение фактов хозяйственной деятельности называют учётной политикой. От её корректности будет зависеть рентабельность и успешность предприятии. Она даёт возможность объективно судить о текущем состоянии дел, раскрывать финансовую информацию для внешних пользователей и давать понимание, как формировались те или иные показатели, что отражает их изменение.

Как отразить затраты на производство в учётной политике?

Учетная политика по затратам на производство должна содержать экономически обоснованный выбор способов и методов их группировки и распределения. Основные признаки группировки затрат в целях бухгалтерского и налогового учёта следующие:

Тема «Управление затратами»

- по экономическим элементам (что и в каком количестве израсходовано на производство);

- по статьям калькуляции (ради получения какого вида дохода затраты произведены).

Затраты могут быть прямыми и косвенными. От такой группировки будет зависеть способ их включение в себестоимость конечного продукта. А вот решение, к какой именно группе отнести затраты, может принять сама организация.

Косвенные затраты делятся на условно-переменные и условно-постоянные. В учётной политике нужно обязательно указать, как условно-постоянные затраты будут списываться в конце отчётного периода:

- включаться в себестоимость продукции (работ, услуг) в полной сумме;

- списываться на уменьшение выручки от реализации продукции (работ, услуг) в полной себестоимости.

Как отразить прямые затраты в бухгалтерском учёте: методики

Обособленный учёт прямых затрат можно вести одним из трёх методов:

- на едином счете прямых затрат (без подразделения);

- позаказным методом (себестоимость определяется по выполненным фазам заказа или себестоимость определяется в целом по окончании заказа);

- попередельным методом (бесполуфабрикатный — без использования счета 21 или полуфабрикатный — с использованием счета 21).

Рассчитываем затраты на производство единицы продукции

Воспользуйтесь методом калькуляции. Он позволит объективно оценить сумму расходов на производство единицы продукции, рентабельность и решить вопрос с ценообразованием. Информация о стоимости единицы товара также может потребоваться для расчёта таможенных пошлин.

Методом калькуляции можно рассчитать следующие затраты:

- на сырьё и оборудование для изготовления товаров;

- услуги сотрудников;

- аренду помещения;

- погашение налоговых пошлин;

- оплату электроэнергии.

Калькулирование также включает и другие работы по исчислению себестоимости:

Как организовать систему нормирования труда

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства.

Калькуляцию можно классифицировать по нескольким видам (Таблица 1).

Классификация калькуляции

По используемым расходам

По методам вычисления

Цеховая;

Производственная;

Индивидуальная;

Среднеотраслевая;

Полная (наиболее полно может отразить себестоимость того или иного товара).

Нормативная — позволяет узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм;

Плановая — позволяет получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов;

Отчётная — составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация. Отчётная калькуляция позволяет определить рентабельность.

Полную картину себестоимости позволяет увидеть сумма производственных и коммерческих расходов (Таблица 2).

Статьи калькуляции себестоимости продукции

Производственные

Коммерческие

— Сырье и материалы;

— Топливо и энергетические ресурсы;

— Заработные платы рабочих;

— Общепроизводственные расходы;

— Общехозяйственные расходы;

— Иные расходы на производство.

— Расходы на рекламу;

— Упаковку и маркировку товаров;

— Услуги грузчиков и перевозчиков;

— Отдельные транспортные расходы и т. д.

Что стоит знать о современных методах учёта затрат

В последние годы в структуре общих затрат стремительно увеличивается доля накладных расходов, возникла проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности компаний. В связи с этим, современные тенденции диктуют активное внедрение новых методов учёта затрат и себестоимости продукции (Таблица 3).

Способы определения затрат и себестоимости продукции

В российской экономике

В мировой практике

- Попроцессный метод — учет затрат ведется по каждому процессу производства; себестоимость единицы продукта вычисляется отношением общих издержек к количеству готовой продукции. Используется в добывающих отраслях, энергетике.

- Нормативный метод — затраты учитываются по нормам, предусмотренным на отчетный период нормативными документами. Калькуляция себестоимости единицы продукции рассчитывается по определенной формуле. Метод применим для учета в отраслях перерабатывающей промышленности с производством различных видов продукции.

- Попередельный метод — затраты формируются не по видам готовой продукции, а по переделам; себестоимость единицы продукции вычисляется для каждого передела. Используется на производствах по переработке материалов и сырья.

- Позаказный метод — применяется на небольших предприятиях. Затраты и себестоимость рассчитываются для каждого заказа индивидуально.

- Стандарт-костинг — учет трат и калькуляции себестоимости единицы продукции с учетом нормативных затрат. Применяется в отраслях с постоянными ценами на ресурсы и редко изменяемой продукцией.

- АВС-костинг — трудоемкий, но самый точный метод учета затрат и себестоимости. Сущность состоит в определении зависимости между затратами и всеми процессами производства.

- Директ-костинг — способ учета, при котором затраты разделены на постоянные и переменные. Учитываются постоянные затраты.

- Life-cycle-костинг — метод, где затраты и себестоимость планируются на каждом этапе планирования и производства продукции.

- Target-костинг — себестоимость единицы продукта рассчитывается с помощью исследований и предварительно установленной цены. Применяется в инновационном производстве.

Рассчитываем калькуляцию: краткий алгоритм

Следуйте пяти общим шагам для расчёта калькуляции:

При расчёте себестоимости товара следует учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и выбрать один из способов снижения затрат.

Полезно

Освоить инструменты формирования финансовой модели компании, познакомиться с методиками учета рисков в бюджетировании и изучить современные методы учета затрат на производстве можно на курсе Учебного центра «Финконт»:

Источник: www.fcaudit.ru

«Управление и Оптимизация Производственного Предприятия»

А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

Раздел II. Управления затратами в строительстве

Глава 6 планирования затрат в строительной организации

6.1. Организация процесса планирования затрат

Планирование затрат занимает важнейшее место в практической деятельности каждой строительной организации. Однако допускаемые при этом просчеты, снижают эффективность системы планирования. Рассмотрим наиболее серьезные из них:

1. Недостаточность информации и навыков работы с ней. При планировании затрат используются данные прошлых периодов, поэтому надежность плана зависит от точности фактических показателей прошлого.

Но даже при наличии хорошо налаженной системы бухгалтерского и статистического учета картина не будет полной, поскольку некоторые аспекты функционирования экономической системы не поддаются оценке (например, действия конкурентов, экономические циклы, забастовки, политическая обстановка и т. п.). Рыночные показатели являются базовыми для составления плана строительной организации. Поэтому планирование, как правило, проще в крупных строительных организациях, хотя в небольших организациях некоторые факторы производства оказываются более обозримыми для руководства. Данные обстоятельства придают планированию затрат вероятностный характер.

Источники информации о деловой среде строительной организации очень разнообразны. Поскольку организация не может располагать всей необходимой информацией для составления надежного плана затрат, а часто даже не знает о существовании каких-либо базовых данных, качество плановых решений зависит от компетентности и профессионального уровня плановиков.

При использовании данных прошлых периодов во многих случаях прогнозы экономической конъюнктуры, объема продаж, затрат и доходов представляют собой экстраполяции – проекции прошлых результатов деятельности фирмы на будущее. В таких прогнозах воздействие дискретных отклонений от прошлых тенденций на первоначальной стадии остается скрытым, замаскированным нормальными статистическими колебаниями, связанными с хозяйственной деятельностью и конкурентной борьбой. Руководство организации осознает наличие этих отклонений лишь после того, как их воздействие становится заметным на фоне привычных экономических показателей. К этому времени преимущества, обусловленные знанием прогнозов, могут сойти на нет.

Все больше строительных организаций применяют неэкстраполятивное прогнозирование развития технологии, структурное экономическое прогнозирование, разрабатывают сценарии, направленные на выявление возможных изменений при дискретных отклонениях стратегического характера. Полученная информация позволяет принять упреждающие меры до наступления события. Однако, как показывает опыт, многие строительные организации не принимают во внимание такие прогнозы.

Таким образом, чтобы реализовать преимущества, создаваемые планированием затрат, необходимо не только совершенствование планирования, но и готовность руководителей учитывать долгосрочные прогнозы несмотря на их расплывчатость и неполноту.

2. Проблема рационализации затрат. При самой жесткой регламентации размеров ассигнований на затраты в подразделениях обычно невозможно избежать их нерационального расходования из-за ненапряженности исходных норм и нормативов. Для рационализации затрат необходима их максимальная декомпозиция, совершенствование нормативов и корректировка устаревших технических норм.

Благодаря разработке более совершенных моделей технологических операций, средств автоматизации контроля и управления ими можно более оперативно, в автоматическом режиме, оптимизировать технологические параметры производства, точнее определять состояние оборудования, потребность в ремонте, снизить затраты.

Автоматизация планирования и учета затрат с их максимальной детализацией позволяет обоснованно выявлять составляющие затрат в традиционно трудных для нормирования сферах деятельности: в ремонтных, обеспечивающих и транспортных службах. На уровень высшего руководства обычно поступает настолько агрегированная информация о затратах, что обосновать степень достоверности отчета или корректности плана просто невозможно. Такие отчеты позволяют установить причину изменения или отклонения, но редко указывают реальный показатель, в отношении которого необходимо управленческое воздействие со стороны менеджмента строительной организации. При автоматизации планирования затрат можно выявить ранее неочевидные закономерности, а при автоматизации обработки информации – получать отчетные данные в реальном масштабе времени и принимать решения на следующий плановый период.

Во-вторых, отсутствует связь между стратегическим и оперативным планированием затрат, что объясняется недостаточным доведением стратегических целей до сферы оперативной деятельности. В результате эти цели оказываются не охваченными оперативным планированием затрат, что затрудняет их реализацию.

В-третьих, в рамках оперативного планирования затрат постановка целей во многих организациях отсутствует. Оперативные цели базируются, как правило, на показателях предшествующего периода.

4. Недоверие к планированию как элементу управления. Существует мнение, что бизнес – это умение «крутиться», ориентироваться в текущей обстановке, отсюда – недостаточное внимание даже к не очень отдаленному будущему. И хотя во многих строительных организациях существуют планово-экономические отделы, их сотрудники часто используются для разного рода срочных работ. Выход из этой ситуации в некоторых организациях видят в созданиидецентрализованной системы планирования, что позволит освободить плановиков от выполнения не свойственных им оперативных функций и сконцентрировать внимание на проблемах планирования.

5. Отсутствие объективности в планировании затрат. В процессе планирования затрат предпочтение зачастую отдают привычному варианту, хотя для достижения цели, как правило, существует множество альтернативных решений. Целенаправленно отобранные и хорошо документированные альтернативы позволяют найти рациональное решение.

6. Проблема ответственности. В строительных организациях часто возникает проблема распределения функций, ответственности и информационного взаимодействия между планово-экономическим отделом и руководителями других подразделений. Организационные недоработки негативно влияют на степень проработанности и исполнения планов.

Планирование затрат в строительных организациях охватывает множество различных видов деятельности, выполняемых с разной периодичностью и в различные периоды времени; при этом используется информация из разных источников и разной степени детализации. В алгоритмах планирования применяются различные математические модели и методы.

C планами должны работать все руководители, структурные подразделения и службы организации, при этом каждому из них требуются своя детализация и свое представление информации.

План строительной организации представляет совокупность взаимосвязанных мероприятий по повышению прибыли за счет увеличения эффективности использования применяемых ресурсов и реализации строительной продукции.Эффективность системы планирования затрат в значительной мере определяется уровнем ее организации, планомерным сочетанием ее основных элементов:

— «планового» персонала, сформированного в организационную структуру;

— процесса планирования (обоснования, принятия и реализации плановых решений);

— средств информационного, технического, математико-программного, организационного и лингвистического обеспечения.

Вся система организации планирования затрат должна быть направлена на создание условий для совершенствования процессов производства и управления строительной организацией, например, с помощью:

— автоматизации процесса планирования затрат;

— использования планово-экономическим отделом экономико-математических методов при планировании затрат;

— учета факторов риска и неопределенности в процессе планирования затрат с использованием экономико-математических методов.

Во многих строительных организациях из-за значительных объемов расчетных работ плановую себестоимость считают раз в квартал, а фактическую получают с запаздыванием до полутора месяцев. В условиях высокой динамики цен и обострения конкуренции это грозит значительными потерями.

Попытки расчета плановой и фактической себестоимости с помощью «подручных» средств автоматизации приводят к переносу трудозатрат с расчетной части на операцию по вводу исходных данных и не дают заметного эффекта. Необходимо «встраивание» механизмов планирования и управления затратами в единую информационную систему строительной организации, в которой централизованно накапливаются исходные данные для расчета себестоимости.

Подсистема управления затратами должна быть информационно связана с подсистемами управления производством и бухгалтерского учета, в которых формируются требуемые для расчетов исходные данные (нормативные, плановые и фактические). Так образуется единый технологический конвейер: планирование производства – планирование затрат – учет фактического выпуска – учет фактических затрат – анализ затрат. Это кардинально повышает оперативность и достоверность расчетов, освобождает экономистов и бухгалтеров от рутинной работы. Такая система должна быть разработана на современных программных средствах, рассчитанных на длительную эксплуатацию в условиях обновления техники, увеличения числа рабочих мест и объемов обрабатываемой информации, появления новых средств анализа и представления данных.

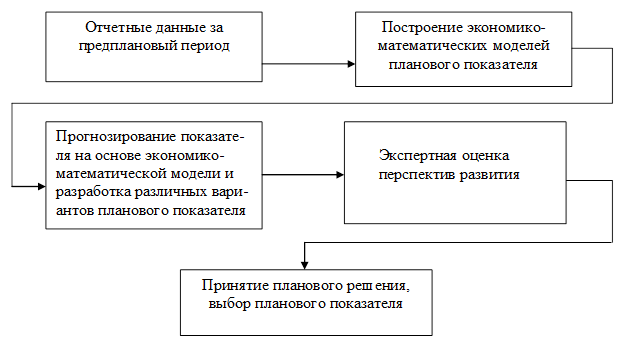

Экономико-математическое моделирование позволяет количественно выразить взаимосвязи между финансовыми показателями и определяющими их факторами. Алгоритм разработки планового показателя может быть представлен в виде схемы (рис. 6.1).

Однако эти методы являются ценными инструментами в руках тех управляющих, которые умеют ими пользоваться. Плановым работникам нет необходимости детально разбираться в данных методах, но они должны понимать, как их можно эффективно использовать. Каждый метод имеет свои слабые и сильные стороны, поэтому эффективность плановых решений во многом зависит от их комплексного применения.

Математическая модель – это система выражений, описывающих характеристики объекта моделирования и взаимосвязи между ними. Модели облегчают изучение свойств планируемых процессов и объектов. Сущность моделирования заключается в создании такого аналога изучаемых объектов, в котором отражены все их важнейшие с точки зрения цели исследования свойства и опущены второстепенные.

Рис. 6.1. Процесс разработки планового показателя с применением

По форме представления модели подразделяются на графические, являющиеся графической имитацией планируемого объекта или процесса; числовые, записанные в виде формул; логические – в виде логических выражений, например, блок-схем; табличные – в виде таблиц, например, бухгалтерский баланс. С точки зрения отражения временных интервалов модели делятся на динамические, отражающие изменение свойств объекта во времени, и статические, не отражающие указанные изменения.

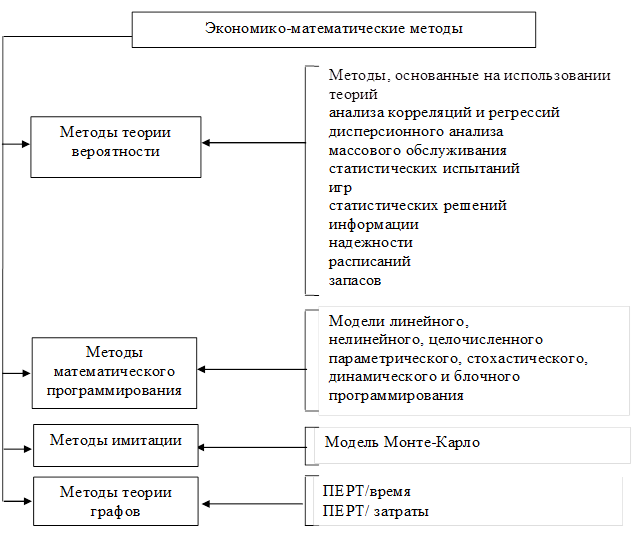

На рис. 6.2 приведена схема классификации экономико-математических методов, используемых при внутрифирменном планировании затрат.

Методы теории вероятности применительно к планированию затрат сводятся к определению вероятности наступления событий и действий и выбору предпочтительного действия исходя из наибольшей величины математического ожидания (абсолютной величины этого исхода, умноженной на вероятность его наступления).

Рис. 6.2. Применяемые экономико-математические методы при планировании затрат в строительной организации

Целью задач математического программирования обычно является получение такого плана, при реализации которого достигаются минимум затрат на выполнение определенного объема работ или максимальный эффект при ограниченных ресурсах. С этой целью отыскивается экстремум некоторой целевой функции

F = f(xi) → max (min) (6.1)

где xij – переменные, характеризующие экономический процесс, с изменением которых меняется значение критерия F; bj – наперед заданные константы (строительные ресурсы), в пределах которых должна находиться система; Rj – соотношения (=, ³, £), в которых должны находиться константы bj и выражение jj (xij).

При постановке задач на 1-е место выходит выбор критерия оптимизации. Этот критерий должен отражать цель, ради достижения которой решается задача; иметь количественное выражение и быть явно связанным со значениями переменных xij. Обычно в экономических системах в качестве критерия рассматриваются затраты на производство, прибыль и объемы производства. В реальных условиях управления, как правило, решается целый комплекс взаимоувязанных задач оптимального программирования. Главным требованием является непротиворечивость критериев и их соответствие общему критерию оптимизации экономических процессов в организации.

Несмотря на свою привлекательность, модели линейного программирования имеют серьезные недостатки. Основной из них заключается в том, что все зависимости в модели рассматриваются как линейные, в то время как для большинства экономических задач зависимости носят нелинейный характер. Кроме того, с помощью линейного программирования можно решать только те задачи, для которых:

— существуют количественные цели (например, максимизация прибыли или минимизация затрат);

— распределяемые ресурсы имеют верхний предел (например, производственные мощности);

— варианты использования ресурсов могут сравниваться;

— имеется общая единица измерения.

И, наконец, многие плановые задачи насчитывают такое количество переменных, что решить их методами линейного программирования невозможно. В этом случае приходится упрощать задачу, что может привести к искажению результатов.

Имитация представляет собой гибкий и продуктивный метод решения задач, получивший распространение на всех уровнях планирования – от стратегического до оперативно-календарного. В планировании под имитацией понимают создание модели реальной хозяйственной ситуации и манипулирование с этой моделью для обоснования планового решения.

Ценность имитационных моделей объясняется рядом причин. Во-первых, экспериментирование в реальных условиях очень дорого, а порой просто невозможно. Во-вторых, для наблюдения за реальными изменениями, происходящими в экономике, требуется много времени. В-третьих, имитационные модели помогают плановикам лучше понять взаимосвязи факторов, действующих в экономике строительной организации.

Как правило, имитационные модели применяются:

— для определения характеристик тех или иных систем, например, системы управления запасами или финансами;

— сравнения различных систем, например, производства и снабжения;

— изучения последствий планируемых изменений внутри конкретной системы, например, направления финансовых ресурсов по различным каналам.

В процессе оптимизации плановых решений применяются модели, основанные на математической теории графов, в частности модели сетевого планирования. Последние в зависимости от точности определения продолжительности работ разделяются на детерминистические и стохастические.

В теории графов применяется метод оценки и пересмотра планов – ПЕРТ (project evaluation and review technique – pert) – система управления работами по проектам, основная цель которой – обеспечить соблюдение графиков производства и установленных сроков. Эта система учитывает неопределенность продолжительности событий и может быть реализована в нескольких вариантах: ПЕРТ/время и ПЕРТ/затраты.

Для метода ПЕРТ/затраты характерны следующие основные этапы:

— структурный анализ работ по проекту;

— определение видов работ;

— построение сетевых графиков;

— установление зависимостей между продолжительностью и стоимостью работ;

— периодическая корректировка сети и оценок;

— контроль хода работ и проведение мероприятий, обеспечивающих выполнение работ по плану.

По методу ПЕРТ/затраты суммарные затраты разбиваются на более мелкие элементы до тех пор, пока не достигнут размеров, при которых возможны их планирование и контроль. Эти элементы представляют собой стоимости отдельных видов работ, которым присваиваются стоимостные значения, что позволяет суммировать стоимость групп работ на всех уровнях.

Экономико-математические методы можно использовать при планировании затрат с учетом факторов риска и неопределенности. К ситуациям риска относятся такие, в которых можно оценить наступление неизвестных исходов с определенной степенью вероятности. Ситуации, при которых нельзя установить вероятность проявления различных событий и предвидеть способы устранения негативных последствий, называются ситуациями неопределенности.

Источник: producm.ru