До введения в действие первой части ГК РФ вместо понятия «недвижимость» использовалось понятие «основные фонды».

К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы.

Основные фонды (без машин и оборудования) – составная часть недвижимости, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля.

В соответствии с государственной программой перехода РФ на принятую в международной практике систему учета и статистики с 1 января 1996 г. в России введен в действие Общероссийский классификатор основных фондов (ОКОФ) – OK 013-94. Сферой его применения являются организации, предприятия и учреждения всех форм собственности.

Основные фонды ГРП: экономическая сущность, классификация, учет и оценка. Гергерт Г. Э.

Объектами классификации в ОКОФ – основные фонды, используемые неоднократно или постоянно в течении длительного периода, но не менее одного года и стоимостью свыше 100 МРОТ для производства товаров или оказания услуг.

Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам относятся здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д.

Не относятся к основным фондам временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов. Эта классификация описывает практически все типовые объекты основных фондов.

Здания (кроме жилых). В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для производственного процесса, социально-культурного обслуживания, хранения материальных ценностей. В качестве основных конструктивных частей здания имеют стены и крышу.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, их считают отдельными объектами.

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и пр.) являются самостоятельными объектами. Встроенные помещения, назначение которых иное, чем назначение здания, входят в состав этого здания.

Встроенные помещения могут предназначаться для магазинов, столовых, парикмахерских, ателье, пунктов проката, детских садов, яслей, отделений связи, банков или иных организаций.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации:

- система отопления с оборудованием, включая котельную установку (если последняя находится внутри здания);

- внутренняя сеть водопровода, газопровода, канализации со всеми устройствами;

- внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой;

- внутренние телефонные и сигнализационные сети;

- вентиляционные устройства общесанитарного назначения;

- подъемники и лифты.

Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода.

Амортизация основных средств: что это такое и как ее посчитать двумя методами

Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания, начиная от вводного ящика, или кабельных концевых муфт, или от проходных втулок.

Фундаменты под котлами, генераторами, станками, машинами, аппаратами и пр., расположенными внутри зданий, не входят в их состав (кроме фундаментов крупногабаритного оборудования), а входят в состав тех объектов, в которых они используются.

Фундаменты крупногабаритного оборудования, сооруженные одновременно со зданием, входят в состав здания. Для такого типа объектов используется термин «специализированные здания».

Жилье. К нему относятся здания, предназначенные для постоянного проживания, а также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

Передвижные домики производственного (мастерские, котельные, кухни, АТС и др.) и непроизводственного (жилые, бытовые, административные и пр.) назначения относятся к зданиям.

Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (лаборатории, клубы, конторы и пр.), считаются передвижными объектами соответствующего назначения и учитываются как здания.

Сооружения. К ним относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, тоннели, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (стадионы, бассейны, сооружения городского благоустройства и т. д.).

В состав сооружений входят все устройства, составляющие с ним единое целое. Например, при определении восстановительной стоимости очистных сооружений в состав объекта включаются, кроме самого здания, насосное оборудование, бункера-отстойники, грязеотстойники, фильтры, нестандартное и электротехническое оборудование и пр.

Сооружения, как объекты недвижимости, могут быть классифицированы на градостроительные (наземные и подземные сооружения), энергообеспечивающие (нефтяные базы, теплоэлектростанции), инфраструктурные (транспортные и терминальные сооружения), промышленные (доменные и мартеновские печи, стапели, эллинги), экологические (заводы по утилизации отходов и очистные сооружения) и специальные сооружения военно-промышленного комплекса.

Передаточные устройства (нефте– и газопроводы, линии электропередач) широко используются как технологические сооружения топливно-энергетических комплексов гражданского и промышленного назначения.

Общественные и производственные здания, градостроительные и технологические сооружения значительно отличаются по видам, типам и проектным решениям. Многие из них являются уникальными.

По некоторым данным уже к 1970 г. в стране существовало более 5000 видов и типов зданий по вместимости, составляющих в зависимости от назначения 17 основных групп.

Наиболее высокой степенью организационной и технической сложности отличаются промышленные комплексы, в которых использование объектов недвижимости жестко подчинено требованиям производственного цикла и технологического процесса.

Этим объектам присуща высокая энергонапряженность и значительная материалоемкость. Капиталоемкостью отличаются подземные и наземные градостроительные сооружения, производственные здания, цеха топливно-энергетического и машиностроительного комплексов.

Энергоемкость характерна для технологических сооружений, производства цветных и черных металлов; городских сооружений, обеспечивающих водоснабжение, подачу тепла и электроэнергии (ТЭЦ).

Многолетние насаждения. К ним относятся все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей.

Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т. п.

В заключение отметим, что одной из основных задач развития и становления рынка недвижимости в нашей стране на сегодняшний момент является разработка Единого классификатора недвижимости.

Источник: student-servis.ru

Лекция: Основные фонды

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом на протяжении всего периода времени натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Согласно системе бухгалтерского учета к основным фондам относятся средства труда со сроком службы более двенадцати месяцев и стоимостью (на дату приобретения), превышающей стократный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся те основные фонды, которые принимают участие в производственном процессе непосредственно, т. е. станки, оборудование и иное, или создают условия для производственного процесса (т. е. здания и сооружения производственного назначения и т. п.). К ним относятся не только фонды непосредственно промышленного назначения, но также и фонды строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства.

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Для предприятия важно выстроить рациональную и эффективную структуру этих фондов. Основных производственных фондов должно хватать для обеспечения процесса производства, при этом должен иметься определенный резерв на случай выбытия из процесса производства задействованных фондов. При этом излишек основных производственных фондов не должен быть большим – на незадействованные производственные фонды также приходится начислять амортизацию, что в конечном итоге приведет к снижению прибыли и рентабельности.

Основные непроизводственные фонды в основной своей массе не приносят явной выгоды, прибыли для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для сотрудников, либо на уровне безубыточности. Поэтому эти фонды оттягивают на себя значительную часть финансов предприятия, которые можно использовать более эффективным образом.

Но, наличие развитой структуры основных непроизводственных фондов у предприятия, во-первых, облегчает деятельность рабочих, так как они могут с меньшими затратами времени и средств посещать заводскую столовую, отдавать детей в заводской детский сад, пользоваться услугами поликлиники предприятия и т. п. Результатом этого может стать рост благосостояния персонала и рост производительности труда на предприятии. Во-вторых, наличие подобных учреждений привлекает на предприятие новые, более квалифицированные и конкурентоспособные кадры. В современных условиях далеко не все предприятия могут позволить себе содержать непроизводственные фонды.

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения.

По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы (машины, оборудование) непосредственно влияют на производство, количество и качество продукции.

2) пассивные элементы (здания, сооружения) – создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот , который состоит из следующих стадий:

1) износа основных фондов;

3) накопления средств для восстановления основных фондов;

4) их замены путем капитальных вложений.

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основной капитал на предприятие может поступать по следующим каналам :

1) как вклад в уставный капитал предприятия;

2) в результате капитальных вложений;

3) в результате безвозмездной передачи;

4) вследствие аренды.

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего основного капитала (или сдачи его в аренду);

2) своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) приобретения высококачественных основных средств;

4) повышения уровня квалификации обслуживающего персонала;

5) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа;

6) улучшения качества сырья и материалов;

7) повышения уровня автоматизации производства;

8) повышения уровня концентрации, специализации и комбинирования производства;

9) внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго– и топливосберегающей;

10) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44 %), сооружений – в топливной промышленности (17 %), передаточных устройств – в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и свыше).

Предварительный просмотр:

Виды стоимостных оценок основных фондов

Оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств — стоимость , слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы , необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальная стоимость определяется следующим образом:

- внесенных учредителями в счет их вклада в уставный капитал предприятия — по договоренности сторон;

- изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц — исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

- полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа — экспертным путем или по данным документов приемки-передачи;

- долгосрочно арендуемых — по договоренности сторон.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Стоимость основных средств, в которой они приняты к бухгалтерскому учету , не подлежит изменению, кроме случаев, установленных законодательством РФ и положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету , допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Велика роль основных фондов на микроуровне, так как от величины их стоимости и качественного состояния в значительной мере зависят:

- производственная мощность предприятия, объем выпуска и реализации продукции;

- уровень механизации, автоматизации производства и труда;

- уровень качества и конкурентоспособности выпускаемой продукции;

- уровень себестоимости и рентабельности реализованной продукции;

- финансовое состояние предприятия на данном этапе и в перспективе.

Поэтому на каждом предприятии надо управлять не только процессом создания и обновления основного капитала, но и его эффективного использования.

Восстановительная стоимость основных средств — это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

- объективно оценить истинную стоимость основных фондов;

- более правильно и точно определить затраты на производство и реализацию продукции;

- более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

- объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду ).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г.

После этого периода предприятия самостоятельно определяют целесообразность осуществления переоценки своих основных средств.

Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств к их рыночным ценам и условиям воспроизводства на дату переоценки.

В целях проведения переоценки объектов основных средств в организации должна быть проведена подготовительная работа по осуществлению переоценки объектов основных средств, в частности проверка наличия объектов основных средств, подлежащих переоценке.

Решение организации о проведении переоценки по состоянию на начало отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке основных средств, и сопровождено подготовкой перечня объектов основных средств, подлежащих переоценке.

В перечне рекомендуется указать следующие данные об объекте основных средств: точное название; дату приобретения, сооружения, изготовления; дату принятия объекта к бухгалтерскому учету .

Исходными данными для переоценки объектов основных средств являются: первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года; сумма амортизации, начисленная за все время использования объекта по состоянию на указанную дату; документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском отчете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Основные фонды оцениваются по ликвидационной стоимости, по которой оценивается объект основных средств при реализации.

Для определения ликвидационной стоимости необходимо к остаточной стоимости прибавить расходы по ликвидации и вычесть стоимость реализованных материалов от разборки.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема и структуры капитальных вложений.

Источник: nsportal.ru

Cтруктура основных фондов. Формула. Как рассчитать

Основные фонды – ключевая составляющая имущества фирмы. Правильный состав, высокое качество и продуманное обращение с этими средствами способствуют прибыльности.

Основные фонды предприятия: сущность, структура, состав

Основные фонды — имущество, используемое для производства конечного продукта. Они не расходуются в ходе выпуска товаров и обладают еще рядом признаков, перечисленных в ПБУ 6/01 (не приобретаются с целью перепродажи, годны к использованию более года, а стоимость – не менее 100.000 рублей, и некоторые другие условия). Основные фонды классифицируются по разным признакам, об этом — далее.

Фонды в зависимости от их назначения

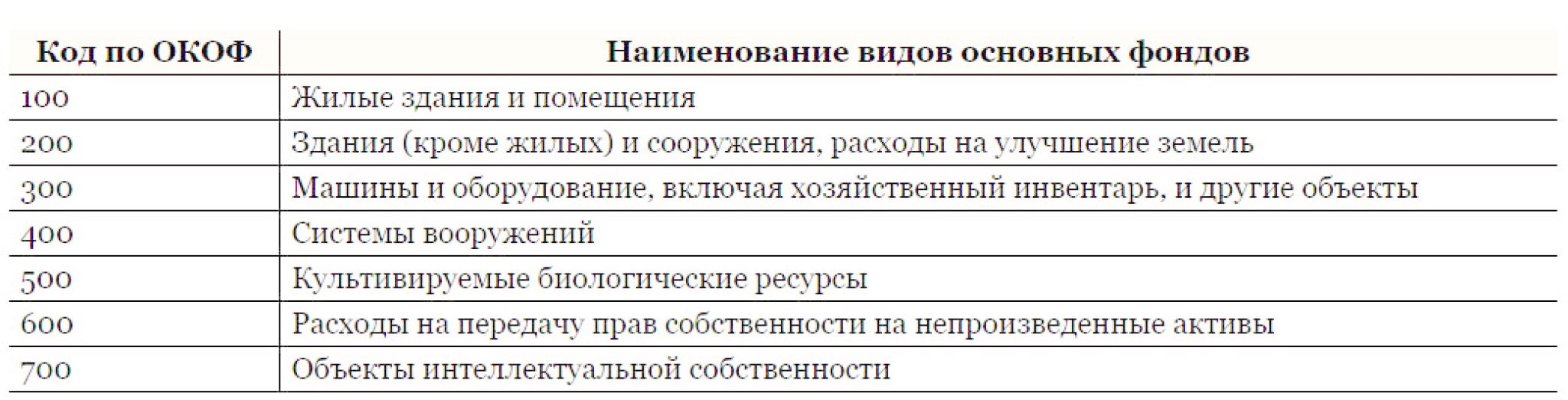

Для учета чаще всего используется классификация по видам. Так как они представлены в Общероссийском Классификаторе Основных Фондов ( Приказ Росстандарта от 12.12.2014 № 2018-ст ):

Здесь показаны укрупненные группы, каждая из которых разбивается на более детализированные пункты. Например, строка «здания (кроме жилых)» предполагает широкий перечень построек: помещения мастерских, овощехранилищ, электростанций и т.д.

Активные и пассивные основные фонды

По способу задействования фондов в выпуске товаров они бывают:

- активными – напрямую эксплуатируются в ходе производства (это инструменты, станки и т.д.);

- пассивными — предназначены исключительно для обеспечения условий, делающих выпуск товаров возможным, но сами не задействованы в их производстве (это постройки, транспорт, различного вида сооружения).

Среднегодовая стоимость каждой из этих групп в отношении к аналогичному общему показателю определяет состав фондов.

Важно! Наиболее эффективным считается превалирование активной доли имущества над пассивной.

Непроизводственные основные фонды

По назначению выделяют два типа фондов:

- Производственные – те, что напрямую связаны с созданием конечного продукта. Сюда относятся, например, предметы труда (оборудование, механизмы), производственные постройки (цеха, трубопроводы), транспорт и другие фонды, используемые в выпуске товаров.

- Непроизводственные – те, что не участвуют в производственном процессе, а оказывают то или иное влияние на персонал. Их главное назначение – поддержание благосостояния работников, обеспечение для них достойного уровня культуры труда. Эта часть фондов, вне всяких сомнений, повышает эффективность производства, но делает это не напрямую. Сюда, например, относятся столовые, спортзалы, жилища, медпункты, административные корпуса, спортивные площадки и т.д.

Недействующие основные фонды

По степени вовлеченности в процесс создания результата фонды подразделяются на:

- действующие – те, что активно эксплуатируются;

- недействующие – те, чье использование временно приостановлено в связи с консервацией, ремонтом, перевооружением, достройкой и т.д.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Учет основных фондов предприятия

Основные фонды контролируются как в натуральной, так и в стоимостной форме.

Контроль в натуральном исчислении осуществляется посредством инвентаризации. Результаты этих мероприятий необходимы для установления числа оборудования, определения величины производственной мощности, получения данных о производительности основных средств.

Стоимостная оценка фондов нужна для их правильного учета, а также регулярного анализа состояния, динамики, рациональности эксплуатации средств. Также денежное выражение такого имущества используется при определении износа, изучении рентабельности организации и подсчете себестоимости выпускаемого продукта.

Оценка основных фондов предприятия: способы

В организации может использоваться один из трех способов оценки основных средств:

- По первоначальной стоимости – когда учитываются затраты на покупку имущества (доставку, сборку) в ценах на момент составления передаточных документов.

- По восстановительной стоимости – сумма затрат, необходимых при воспроизведении фондов в условиях настоящего времени, то есть на период переоценки (в ценах текущего года).

- По остаточной стоимости – здесь учитывается склонность фондов к изнашиванию — это величина разности первоначальной стоимости и износа; благодаря этому методу в каждый момент времени можно увидеть, какая часть цены фонда еще не отнесена на продукцию.

Цели переоценки основных фондов

Переоценка основных фондов особенно актуальна для организаций, в которых они составляют значительную часть имущества. Ключевая цель процесса — доведение первоначальной цены средств до современных рыночных ценников. Переоценка производится, как правило, при:

- реализации части активов фирмы;

- изменении структуры организации;

- оформлении кредитов, залогом по которым выступают основные фонды;

- необходимости увеличить уставный капитал.

Предприятие не обязано производить переоценку, это ее право. Но если она этот процесс начала, то придется делать это периодически (не чаще раза в год) ( Приказа Минфина от 13.10.2003 № 91н ).

Показатели эффективности использования основных фондов

Максимально показательные коэффициенты эффективности эксплуатации фондов приведены в таблице ниже:

Как правило, сравниваются эти показатели в динамике. По результатам анализа делаются выводы об общих тенденциях эффективности эксплуатации фондов, а также ищутся пути и резервы улучшения ситуации.

Амортизация основных фондов предприятия

Говоря об амортизации, нельзя не затронуть износ. Под этим понятием понимается ухудшение первоначальных качеств объекта. Он может быть:

- физическим , когда свойства постепенно ухудшаются с течением времени (из-за особенностей материала изготовления) либо вследствие активной эксплуатации и действия факторов окружающей среды;

- моральным , проявляющимся по причине активного развития технологий, когда на рынке появляются либо более дешевые аналоги, либо схожие по назначению средства, обладающие улучшенными характеристиками.

Амортизация – стоимостное выражение износа.

«Амортизация – это когда стоимость фондов переносится частями на цену выпускаемых товаров. Полный перенос стоимости осуществляется за то время, которое признано сроком полезной эксплуатации объекта»

Основатель школы бухгалтеров и аудиторов «BEST» Алексеева Н.

Организация выбирает один из методов амортизации для основных фондов и закрепляет его в Учетной политике.

1. Линейный способ. Наиболее простой вариант, при котором перенос осуществляется равными «порциями» исходя из денежной оценки основного фонда и нормы амортизации (зависит от срока службы объекта).

Пример. Фирма купила основное средство, заплатив за него 150 000 рублей. В паспорте изделия указан пятилетний срок эксплуатации. Норма инвентаризации – 20%. Годовая сумма отчислений рассчитывается так: 150 000*20% = 30 000 рублей.

2. Способ уменьшающегося остатка – когда годовая сумма отчислений определяется по остаточной стоимости и норме амортизации. Получается, что отчисление максимально в первый год службы фонда и плавно снижается со временем.

3. Способ амортизации по сумме чисел лет. Здесь годовые отчисления рассчитываются как отношение количества пока «неотслуженных» объектом лет к общей сумме чисел лет полезной эксплуатации.

4. Амортизация пропорционально объему выпущенных товаров. Здесь отчисления рассчитываются на единицу выпущенных продуктов.

Пример. Организация приобрела станок, заплатив 100 000 рублей. На нем запланировано произвести 4000 единиц продукции. За год было создано всего 700 штук таких товаров. Соответственно, сумма годовой амортизации окажется равной: (100 000/4 000)*700 = 17 500 рублей.

Использование основных фондов

Грамотная эксплуатация имущества фирмы — залог ее прибыльности. Рационализировать его использование помогут:

- уменьшение числа и временных интервалов простоев оборудования посредством повышенного внимания к профилактическим мерам и своевременному ремонту;

- сокращение доли малоиспользуемого оборудования;

- скорейшее доведение до рабочего состояния пока еще не используемых основных средств;

- повышение загруженности оборудования посредством его модернизации и разработки оптимального режима эксплуатации;

- совершенствование состава фондов.

Пример проведения анализа основных фондов предприятия

Регулярный анализ основных фондов и выводы, которые он позволяет сделать, способствуют повышению прибыльности производства. То, как его проводят, удобнее рассмотреть на конкретном примере.

Объект исследования – имущество ЗАО «Бурстрой». Это завод бурового оборудования, занимающийся выпуском инструментов и комплектующих для бурения.

Динамика основных средств предприятия

| Наименование фонда | 2018 год (тыс. руб.) | 2019 год (тыс. руб.) | Прирост или снижение (тыс. руб.) | Темп прироста или снижения (%) |

| Здания | 165 915 | 160 048 | — 5 867 | 96,46 |

| Сооружения | 628 | 620 | — 8 | 98,73 |

| Оборудование и механизмы | 87 456 | 92 113 | + 4 657 | 105,32 |

| Транспорт | 4 513 | 6 918 | +2 405 | 153,29 |

| Инвентарь | 112 | 113 | +1 | 10 0,89 |

| Прочие | 15 | 1 5 | — | 1 00 |

| Итог | 258 639 | 259 827 | 1 188 | 100,46 |

Прирост (снижение) имущества = СтОтч – СтБаз.

Темп прироста (снижения) = (СтОтч/СтБаз)*100%,

где СтОтч – цена имущества в отчетном году (в примере это 2019).

СтБаз – цена имущества в базисном году (сравнивается с 2018 годом).

Из таблицы видно, что в целом численность основных фондов в 2019 году немного увеличилось – на 0,46%. При этом произошло уменьшение сектора зданий и сооружений – руководство реализовало неиспользуемые постройки, числившиеся на балансе. Значительно возросло число единиц оборудования и механизмов – на 5,32%. А самый заметный рост наблюдается по транспорту – 53,29%. Это связано с приобретением нового современного оборудования и расширением автопарка – покупкой грузовых автомобилей для доставки комплектующих и готовых товаров.

В целом, динамика достаточно благоприятна. Растет активная часть имущества. Это позитивно скажется на эффективности работы завода.

Структура основных средств предприятия

| Наименование фонда | 2018 год | 2019 год | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Здания | 165 915 | 64,15 | 160 048 | 61,6 |

| Сооружения | 628 | 0,24 | 620 | 0,23 |

| Оборудование и механизмы | 87 456 | 33,81 | 92 113 | 35,45 |

| Транспорт | 4 513 | 1,74 | 6 918 | 2,66 |

| Инвентарь | 112 | 0,04 | 113 | 0,04 |

| Прочие | 15 | 0,006 | 15 | 0,006 |

| Итог | 258 639 | 100 | 259 827 | |

Делаем выводы, что:

- большую часть в составе имущества завода занимают здания (это большей частью производственные цеха), на втором месте – оборудование; в целом такая структура считается достаточно благоприятной для эффективного функционирования предприятия;

- по зданиям произошло самое заметное снижение доли в структуре фондов (за счет неиспользуемых построек) – на 2,55%, также на 1,64% вырос сектор «оборудование»;

- остальные части структуры фондов остались практически без изменений.

Анализ состояния и движения ОС

| Наименование | Результат |

| Имущество на начало года (тыс. руб.) | 258 639 |

| Поступило имущества за год (тыс. руб.) | 7 063 |

| Выбыло имущества за год (тыс. руб.) | 5 875 |

| Имущество на конец отчетного периода (тыс. руб.) | 259 827 |

| Первоначальная стоимость имущества (тыс. руб.) | 356 812 |

| Износ (тыс. руб.) | 91017 |

| Коэффициент обновления | 0,027 |

| Коэффициент выбытия | 0,022 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,25 |

Коэффициент обновления = СтПост/СтКон,

где СтПост – цена появившегося за год имущества, а СтКон – цена всего имущества на конец года.

Коэффициент выбытия = СтВыб/СтНач.

СтВыб – цена ушедшего за год имущества, а СтНач – цена всего имущества на начало года.

Коэффициент годности = (СтПерв – СтИзн)/СтПерв,

где СтПерв – первоначальная цена имущества, а СтИзн – его износ. Этот показатель демонстрирует часть годных к эксплуатации средств и считается нормальным, если превышает значение 0,5.

Коэффициент износа = СтИзн/СтПерв

Коэффициэнт выявляет долю изношенных фондов в их общей структуре. Если он превышает значение 0,5, значит, в организации слишком много изношенного оборудования и необходимо принимать меры.

По таблице можно сделать следующие выводы:

- на заводе наблюдается прирост фондов, так как показатель обновления больше показателя выбытия;

- коэффициенты годности и износа находятся в пределах норм, что показывает, что оборудование завода достаточно новое и пригодное к активной эксплуатации.

Эффективность использования основных фондов

Эти показатели уже рассматривались выше. Для конкретных предприятий они отслеживаются в динамике. Положительным тенденциями считается рост фондоотдачи и фондовооруженности при снижении фондоемкости.

Частые ошибки по теме «Структура основных фондов»

Ошибка. Здание перевели в состав фондов только после его госрегистрации. До того оно числилось частью вложений во внеоборотные активы.

Это не верно. Если были сформированы передаточные документы, нужно было сразу переводить актив в состав основных фондов (Указания по учету основных средств, утвержденные приказом Минфина №91-н от 13.10.03 )

Ответы на часто задаваемые вопросы по теме «Структура основных фондов»

Вопрос: Основные фонды и основные средства – это одно и то же, или нет?

Ответ: По своей сути эти термины идентичны. Формулировка «средства» больше используется бухгалтерами, а «фонды» — экономистами при анализе.

Вопрос: Приобретен механизм стоимостью 37 800 рублей, с помощью которого планируется производство товаров. Является ли он основным средством?

Ответ: Нет, ведь его цена ниже лимита отнесения имущества к основным средствам. Это оборудование нужно учитывать в составе материалов.

Источник: finzz.ru