Порядок оценки и переоценки основных средств (ОС) осуществляется в соответствии с:

- Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным Приказом Минфина России от 30.03.2001 № 26н (в ред. от 24.12.2010; далее — ПБУ 6/01);

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010; далее — Методические указания).

ПБУ 6/01 предусматривает два метода оценки (переоценки) основных средств:

- по первоначальной стоимости, под которой в общем случае понимается сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов;

- по текущей (восстановительной) стоимости, то есть по стоимости воспроизводства основных средств. Фактически она показывает, какое количество средств пришлось бы затратить организации в настоящий момент для замены имеющихся изношенных основных средств такими же, но новыми.

ПРИМЕНЕНИЕ МЕТОДОВ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

В соответствии с п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. В последующем коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Учет малоценных основных средств по ФСБУ 6/2020 в «1С:Бухгалтерия 8.3»

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010), для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Согласно п. 15 ПБУ 6/01 переоценка представляет собой право организации, а не обязанность. То есть организация самостоятельно принимает решение о том, будет она в дальнейшем переоценивать свои основные средства или нет. Это решение закрепляется в учетной политике. Данные о стоимости переоцененных основных средств отражаются по состоянию на 31 декабря отчетного года, на конец которого проведена переоценка.

Необходимость проведения переоценки ОС возникает в связи с изменением цен на приобретаемые (строящиеся) объекты основных средств. Если не проводить переоценку, то при интенсивном росте цен это скажется на экономических результатах деятельности. Предположим, на балансе предприятия на конец отчетного периода числился станок стоимостью 6 млн руб. В начале следующего года приобретен и поставлен на баланс такой же станок стоимостью 12 млн руб. В случае непроведения переоценки будут некорректными показатели фондоотдачи, фондовооруженности, фондоемкости продукции, а также база для начисления амортизационных средств.

Как показывает практика, организации переоценивают основные средства, чтобы улучшить данные о чистых активах в целях получения кредитов, увеличить величину амортизационных отчислений, повысить себестоимость продукции для снижения налога на прибыль и т. п.

Списание основных средств — бухгалтерский учет

Организация вправе установить иную периодичность проведения переоценки, например один раз в несколько лет. Важная деталь: если решение о проведении переоценки было принято, то в дальнейшем ее придется проводить постоянно. Иначе стоимость объектов основных средств, подвергшихся переоценке, может существенно отличаться от их текущей (восстановительной) стоимости.

Если стоимость переоцененных основных средств отличается от восстановительной стоимости незначительно, то переоценкой можно пренебречь. В нормативных документах не указано, что нужно понимать под термином «незначительно». При этом в Методических указаниях даны следующие примеры.

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года составляет 1000 тыс. руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1100 тыс. руб.

Результаты проведенной переоценки отражаются на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной ((1100 тыс. руб. – 1000 тыс. руб.) / 1000 тыс. руб.).

Вывод: разница в стоимости основных средств в 10 % является существенной, она влечет переоценку основных средств.

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года — 1000 тыс. руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1030 тыс. руб.

Решение о переоценке не принимается, так как возникающая разница не является существенной ((1030 тыс. руб. – 1000 тыс. руб.) / 1000 тыс. руб.).

Вывод: разница в стоимости основных средств в 3 % является незначительной, и проводить переоценку не нужно.

Таким образом, согласно Методическим указаниям любое отклонение стоимости основных средств менее 10 % можно рассматривать как незначительное. В специальной литературе эту величину принимают в размере 5 %. На наш взгляд, величину «незначительности», когда переоценка не производится, нужно отразить в учетной политике.

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

Оценка ОС по первоначальной стоимости зависит от того, каким образом они образовались у организации.

1. В случае приобретения основных средств за плату первоначальной стоимостью является сумма фактических затрат на приобретение, сооружение и изготовление. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

Если стоимость объекта основных средств выражается в иностранной валюте, то при определении первоначальной стоимости его цена, уплачиваемая продавцу, выраженная в иностранной валюте, пересчитывается в рубли по курсу, установленному Банком России на дату приемки-передачи основных средств. В дальнейшем пересчет стоимости ОС в связи с изменением курса иностранной валюты не производится (основание — пп. 4–6, 9, 10 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 № 154н (в ред. от 24.12.2010));

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы (ввозные таможенные пошлины, таможенные сборы за совершение таможенных операций);

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств (например, уплачиваемая государственная пошлина за регистрацию перехода права собственности на земельный участок при условии, если организация считает процедуру государственной регистрации необходимой для начала использования объекта по назначению);

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (например, уплачиваемые таможенным органам антидемпинговые и специальные пошлины, утилизационный сбор и т. п.).

В фактические затраты не включаются:

- налог на добавленную стоимость и иные возмещаемые налоги;

- общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

2. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Пунктом 1 ст. 90 Гражданского кодекса РФ установлено, что уставный капитал обществ с ограниченной ответственностью составляется из стоимости вкладов его участников. При этом размер уставного капитала общества не может быть менее суммы, определенной законом.

Согласно ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (в ред. от 29.12.2015) «Об обществах с ограниченной ответственностью» (далее — Федеральный закон № 14-ФЗ) уставный капитал общества составляется из номинальной стоимости долей его участников. Денежная оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно (абз. 1 п. 2 ст. 15 Федерального закона № 14-ФЗ).

Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком (абз. 2 п. 2 ст. 15 Федерального закона № 14-ФЗ).

Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком. При этом в силу п. 3 Информационного письма Президиума ВАС РФ от 30.05.2005 № 92 «О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком» денежная оценка, согласованная учредителями (участниками) организации, не может отличаться от величины стоимости объекта оценки, указанной независимым оценщиком.

3. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

4. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость таких ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Если невозможно установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

Стоимость основных средств не подлежит изменению. Исключением из этого правила является изменение первоначальной стоимости в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Рассмотрим пример отражения оценки приобретенных за плату основных средств в бухгалтерском учете.

Организация приобрела объект основных средств, стоимость которого составляет 10 000 евро. Курс евро, установленный Банком России:

- на дату составления акта приема-передачи объекта основных средств — 70 руб.;

- на дату оплаты объекта основных средств — 71 руб.

Ввозные таможенные пошлины и сборы за таможенное оформление — 100 000 руб.

Услуги таможенного представителя, а также услуги по хранению объекта основных средств на складе временного хранения составили 25 000 руб.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Содержание бухгалтерской операции

Дебет

Кредит

Сумма, руб.

Первичный документ

На дату составления акта приема-передачи (курс — 70 руб./евро)

Отражено приобретение объекта основных средств (10 000 × 70)

Акт о приеме-передаче основных средств

Оплачены услуги таможенного представителя, а также услуги по хранению объекта основных средств на складе временного хранения

Акт выполненных работ, выписка банка по расчетному счету

Перечислена ввозная таможенная пошлина, таможенные сборы за совершение таможенных операций

Выписка банка по расчетному счету

Стоимость услуги таможенного представителя и услуги по хранению объекта основных средств на складе временного хранения включена в первоначальную стоимость объекта ОС

Сумма ввозной таможенной пошлины, таможенных сборов за совершение таможенных операций включена в первоначальную стоимость объекта ОС

Декларация на товары, бухгалтерская справка

Объект основных средств включен в состав объектов ОС (700 000 + 25 000 + 100 000)

Акт о приеме-передаче объекта основных средств, инвентарная карточка учета объекта основных средств

На дату оплаты объекта основных средств (курс — 71 руб./евро)

Отражена отрицательная курсовая разница по расчетам с продавцом объекта основных средств (10 000 × (71 – 70))

Произведена оплата продавцу объекта основных средств (10 000 × 71)

Выписка банка по расчетному счету

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ТЕКУЩЕЙ (ВОССТАНОВИТЕЛЬНОЙ) СТОИМОСТИ

Переоценке объектов основных средств предшествует подготовительная работа. Согласно п. 45 Методических указаний вначале проверяют наличие объектов ОС, подлежащих переоценке.

Решение о проведении переоценки по состоянию на конец отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке, и сопровождается подготовкой перечня объектов ОС, подлежащих переоценке. В перечне рекомендуется указать следующие данные об объекте основных средств:

- точное наименование;

- дата приобретения (сооружения, изготовления);

- дата принятия объекта к бухгалтерскому учету.

Исходными данными для переоценки объектов основных средств являются (п. 46 Методических указаний):

- первоначальная или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете на дату переоценки;

- сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Нормами п. 15 ПБУ 6/01 определено, что переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В соответствии с п. 43 Методических рекомендаций при определении текущей (восстановительной) стоимости можно использовать:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценку бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Согласно письму Минэкономразвития России от 13.08.2009 № Д06-2344 механизм определения восстановительной стоимости при переоценке активов для целей ПБУ 6/01 законодательством РФ об оценочной деятельности не регулируется. Следовательно, организации сами вправе осуществлять переоценку основных средств без получения соответствующих разрешающих документов на оценочную деятельность.

Принимая решение о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т. п.), следует учитывать, что в последующем объекты ОС однородной группы должны переоцениваться регулярно. Это нужно, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Поскольку нормативные правовые акты по бухгалтерскому учету не содержат определения и критериев формирования групп однородных объектов ОС для целей их переоценки, при формировании учетной политики организацией осуществляется разработка соответствующего способа учета исходя из требований положений по бухгалтерскому учету (письмо Минфина России от 01.02.2006 № 07-05-06/20). Другими словами, организации вправе самостоятельно применять собственные способы формирования указанных групп — по основным средствам одного вида, класса и т. п. Для этих целей можно использовать Классификацию основных средств, включаемых в амортизационные группы, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 06.07.2015).

Результаты проведенной переоценки организация отражает в бухгалтерском учете обособленно. При этом сумма дооценки объекта ОС в результате переоценки отражается по дебету счета учета основных средств (01) в корреспонденции с кредитом счета учета добавочного капитала (83). Сумма дооценки объекта ОС, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, относится в кредит счета учета прочих доходов и расходов (92) в корреспонденции с дебетом счета учета основных средств (01).

Первоначальная стоимость объекта основных средств на дату первой переоценки — 70 тыс. руб. Срок полезного использования — 7 лет. Годовая сумма амортизационных отчислений — 10 тыс. руб., накопленная сумма амортизационных отчислений на дату переоценки — 30 тыс. руб.

Текущая (восстановительная) стоимость объекта — 105 тыс. руб.

Разница между стоимостью объекта, по которой он учитывался в бухгалтерском учете, и восстановительной стоимостью — 35 тыс. руб. (105 тыс. руб. – 70 тыс. руб.).

Коэффициент пересчета — 1,5 (105 тыс. руб. / 70 тыс. руб.). Сумма пересчитанной амортизации — 45 тыс. руб. (30 тыс. руб. × 1,5).

Разница между суммой пересчитанной амортизации и суммой накопленной амортизации — 15 тыс. руб. (45 тыс. руб. – 30 тыс. руб). Сумма дооценки, отражаемой по кредиту счета учета добавочного капитала (83), — 20 тыс. руб. (35 тыс. руб. – 15 тыс. руб.).

Стоимость данного объекта на дату второй переоценки — 105 тыс. руб. Сумма начисленной амортизации за год, предшествующий переоценке, — 15 тыс. руб. ((100 % / 7 лет) × 105 тыс. руб.). Общая сумма накопленной амортизации на дату второй переоценки — 60 тыс. руб. (45 тыс. руб. + 15 тыс. руб.).

Текущая (восстановительная) стоимость в результате второй переоценки — 52,5 тыс. руб.

Коэффициент пересчета — 0,5 (52,5 тыс. руб. / 105 тыс. руб.). Сумма пересчитанной амортизации — 30 тыс. руб. (60 тыс. руб. × 0,5).

Разница между суммой пересчитанной амортизации и суммой накопленной амортизации — 30 тыс. руб. (60 тыс. руб. – 30 тыс. руб.). Сумма уценки объекта — 22,5 тыс. руб. ((105 тыс. руб. – 52,5 тыс. руб.) – (60 тыс. руб. – 30 тыс. руб.)). Из них в дебет счета учета добавочного капитала отнесено 20 тыс. руб., в дебет счета учета прочих доходов и расходов — 2,5 тыс. руб.

Сумма уценки объекта ОС в результате переоценки отражается по дебету счета учета прочих доходов и расходов (92) в корреспонденции с кредитом счета учета основных средств (01).

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета учета добавочного капитала (83) и кредиту счета учета основных средств (01).

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отражается по дебету счета учета прочих доходов и расходов (92) в корреспонденции с кредитом счета учета основных средств (01).

Организация по состоянию на 31.12.2015 провела переоценку (уценку) объекта ОС, первоначальная стоимость которого по данным бухгалтерского учета составляет 1 000 000 руб. Объект приобретен и введен в эксплуатацию в июле 2015 г. При принятии объекта к учету срок его полезного использования установлен равным пяти годам, амортизация начисляется линейным способом.

Документально подтвержденная рыночная цена аналогичного объекта на 31.12.2015 составила 900 000 руб.

Сумма амортизации, начисленной на момент проведения переоценки, — 100 000 руб.

Коэффициент переоценки — 0,9 (1 000 000 руб. / 900 000 руб.).

В бухгалтерском учете организации операции по переоценке объекта основных средств отражаются следующим образом:

Дебет счета 91 «Прочие доходы и расходы» Кредит счета 01 «Основные средства» — 100 000 руб. — отражена уценка объекта основных средств (1 000 000 руб. – 900 000 руб.);

Дебет счета 02 «Амортизация основных средств» Кредит счета 91 «Прочие доходы и расходы» — 10 000 руб. — отражена уценка суммы начисленной амортизации (100 000 руб. – 100 000 руб. × 0,9).

При выбытии объекта основных средств сумма его дооценки списывается с дебета счета учета добавочного капитала в корреспонденции с кредитом счета учета нераспределенной прибыли организации.

1. Переоценка представляет собой право организации, а не обязанность.

2. Принятое решение о переоценке основных средств налагает на организацию обязанность производить в дальнейшем такую переоценку регулярно.

3. Переоценку основных средств следует проводить не чаще одного раза в год и на конец отчетного периода.

Источник: www.profiz.ru

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

При учете основных средств важное значение имеет единый принцип их оценки. Различаются три вида оценки стоимости основных средств:

Первоначальная (балансовая) стоимость отражает фактические затраты на приобретение или сооружение основных средств, в т. ч. расходы по доставке, монтажу, установке и наладке. Первоначальная стоимость формируется на момент вступления объекта в эксплуатацию. Основные средства в течение всего периода нахождения на предприятии учитываются только по первоначальной стоимости.

Известно, что средства труда производятся в разное время, при разном уровне производительности труда, цен на материалы, заработной платы. По этой причине первоначальная оценка основных средств, произведенных в разное время, отражает разный уровень затрат труда. Для обеспечения единой оценки однородных основных средств периодически их переоценивают по так называемой восстановительной стоимости, которая отражает стоимость воспроизводства основных средств в современных условиях.

Такие переоценки, определяющие восстановительную стоимость, производятся только по распоряжению правительства. С 1992 г. переоценки проводят ежегодно. С момента переоценки восстановительная стоимость считается первоначальной.

В процессе эксплуатации основные средства изнашиваются, что снижает их первоначальную стоимость. Потерю объектами своих технико-экономических качеств, выраженную в деньгах, называют износом. Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств.

Как отмечалось, принципы оценки основных средств одинаковы для всех предприятий, независимо от форм собственности.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ При учете основных средств важное значение имеет единый принцип их оценки. Различаются три вида оценки стоимости основных средств:– первоначальная;– восстановительная;– остаточная.Первоначальная (балансовая) стоимость отражает фактические

3.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

3.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА ОСНОВНЫХ СРЕДСТВ Основные средства – это внеоборотные активы, отвечающие определенным критериям и обладающие материально–вещественной структурой. Основные средства представляют собой часть имущества, используемую в качестве

25. Понятие основных средств, их классификация и оценка

25. Понятие основных средств, их классификация и оценка Основные средства – часть имущества (активов) организации.Принимая к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:• использование в

40. Понятие основных средств, их классификация и оценка

40. Понятие основных средств, их классификация и оценка Основные средства – часть имущества (активов) организации.Принимая к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:•?использование в

5.1. Понятие, оценка и классификация основных средств

5.1. Понятие, оценка и классификация основных средств 5.1.1. Какие активы относятся к основным средствам?В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

2.5. Оценка импортных основных средств

2.5. Оценка импортных основных средств В соответствии с п. 16 ПБУ 6/01., основное средство, приобретенное за валюту, должно оценивается в рублях. Для этого используется курс ЦБ РФ, который действует на дату принятия объекта к бухгалтерскому учету.Стоимость основных средств,

2.6. Оценка основных средств в налоговом учете

2.6. Оценка основных средств в налоговом учете Основные средства, для целей налогового учета, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной или остаточной стоимости.При отнесении приобретаемого имущества к числу амортизируемых основных

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

II Оценка основных средств

II Оценка основных средств 7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и

2. Классификация и оценка основных средств и нематериальных активов

2. Классификация и оценка основных средств и нематериальных активов В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных средств (фондов) группируются в относительно однородные группы при помощи натуральных

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ В соответствии с МСФО № 16 «Основные средства» все объекты основных средств, признанные в качестве актива, должны оцениваться по первоначальной стоимости.Элементы первоначальной стоимости:1) цена приобретения; 2) затраты по доставке, прямо

Источник: econ.wikireading.ru

Оценка основных средств

Оценка основных средств – методика учета средств труда, имеющих натуральную форму и подлежащих использованию для производственной или иной уставной деятельности более года. Их износ, а также перенесение стоимости в себестоимость конечного продукта, отражается в бухгалтерских документах с помощью амортизации. За единицу учета названных активов принят инвентарный объект.

Правила оценки основных средств субъектами хозяйствования, например, юридическими лицами (кроме финансовых учреждений и государственных структур), регламентированы утвержденным Минфином ПБУ 6/01.

Состав основных средств хозяйствующего субъекта

Предприятие вправе учитывать в этом качестве актив:

- предполагающий возможность получения дохода;

- применяемый в целях реализации уставных видов деятельности, для нужд управления компанией либо передачи в аренду сторонним лицам;

- подлежащий расходованию на протяжении длительного срока;

- который субъект хозяйствования не планирует перепродавать.

К числу ключевых активов можно отнести: здания, внутрихозяйственные дороги, силовые машины, автотранспорт, многолетние насаждения, скот и птица.

Первоначальная стоимость

В отношении возмездно приобретенных активов первоначальная стоимость отображается исходя из затрат субъекта хозяйствования на их приобретение, строительство или изготовление. При расчете стоимости объекта в составе его закупочной цены не учитывается НДС и возмещаемые пошлины.

В качестве фактических издержек на приобретение актива рассматриваются суммы, уплаченные:

- поставщику;

- перевозчику за доставку;

- застройщику или подрядчику за возведение или изготовление;

- консалтинговой компании за информационные услуги, полученные в связи с подбором и приобретением;

- посреднику, через которого куплены активы;

- лицу, производящему пуск и наладку;

- в государственную казну в качестве невозмещаемых налогов и таможенных пошлин.

В первоначальную учетную цену не включаются общехозяйственные затраты.

Применительно к активам, внесенным в уставный капитал соучредителями, первоначальная стоимость – это денежная оценка, которую согласовывает администрация.

Первоначальная стоимость подаренных либо безвозмездно полученных активов, указывается согласно их рыночной стоимости в день приема на баланс.

Касательно основных средств, полученных по бартеру или возмездным сделкам, предполагающим оплату в натуральной форме, первоначальной учетной стоимостью считается себестоимость ценностей, переданных взамен.

Капитальные вложения в повышение плодородия земель и многолетние насаждения относятся к основным средствам в объеме документально подтвержденных затрат.

Переоценка по текущей (восстановительной) стоимости

Субъект предпринимательства вправе производить такую переоценку в отношении группы однородных объектов в конце календарного года. В дальнейшем эти активы подлежат регулярной переоценке: отображенная в бухгалтерских документах цена не должна существенно различаться с текущей.

Переоценка актива происходит с помощью математического перерасчета:

- первоначальной либо текущей стоимости;

- суммы амортизации.

Результаты переоценки обособленно отображаются в бухгалтерском учете.

Дооценка объекта основных средств

Если вследствие переоценки актива его стоимость увеличилась, сумма дооценки увеличивает добавочный капитал юридического лица. Дооценка должна быть зачислена в финансовый результат в составе прочих доходов, если:

- она оказалась равна уценке, рассчитанной в предыдущие налоговые периоды;

- уценка была оформлена как прочие расходы.

Уценка объекта основных средств

Уценка актива подлежит отображению в финансовых результатах как прочие расходы. Она может быть отнесена в уменьшение добавочного капитала хозяйствующего субъекта, сформированного за счет сумм дооценки этого же объекта в предыдущие отчетные периоды.

В случае выбытия актива с баланса сумма дооценки относится к нераспределенной прибыли.

Амортизация основных средств

Это общепринятая методика погашения стоимости активов, отнесенных к основным средствам.

Не начисляется на законсервированные активы, исключенные из цикла производственной деятельности.

Амортизация также не исчисляется по активам некоммерческих учреждений. Вместо этого на забалансовом счете отображаются сведения о суммах износа, рассчитанного по линейной методике.

Не подлежат амортизации активы с неизменными потребительскими свойствами, например – земля, природные объекты, музейные экспонаты и подобное.

Методики исчисления:

- линейная;

- уменьшаемого остатка;

- постепенного уменьшения стоимости пропорционально сроку полезного использования;

- списания стоимости исходя из объема изготовленной с использованием актива продукции или проведенных с ее применением работ.

Выбранный способ амортизации группы однородных активов не подлежит замене. Он должен применяться на протяжении всего срока использования предметов, включенных в такую группу.

Выводы

Оценка основных средств требуется, чтобы учитывать материальные активы, используемые предприятием в натуральном виде. Выбор способа первоначальной оценки предопределен способом и источником его приобретения. Кроме первичной выделяют также восстановительную и остаточную стоимость активов. При необходимости субъект хозяйствования производит их переоценку.

Источник: utmagazine.ru

Оценка основных средств

Правильная постановка учета основных средств обеспечивается принципом единообразия их оценки во всех организациях независимо от форм собственности. Основные средства учитываются и оцениваются в натуральных и стоимостных показателях. Особую значимость для учетной работы представляет стоимостная оценка основных средств, поскольку все учетные операции, связанные с имущественными объектами, совершаются именно в стоимостной форме.

Содержание:

Оценка основных средств в бухгалтерском учете

Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте. В текущем учете выделяют три вида оценки:

- первоначальную стоимость;

- текущую (восстановительную) стоимость;

- остаточную стоимость.

Первоначальная стоимость. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которая зависит от способа поступления актива в организацию и определяется:

— для объектов, приобретенных за плату (новых и бывших в эксплуатации) – по фактическим затратам, связанным с приобретением, сооружением и изготовлением, за исключением НДС и других возмещаемых налогов, кроме случаев, предусмотренных законодательством РФ (п. 8 ПБУ 6/01 и п.24 Методических указаний по учету основных средств).

Фактические затраты на приобретение, сооружение и изготовление основных средств состоят из:

- покупной стоимости (сумм, уплачиваемых в соответствии с договором поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования);

- сумм, уплачиваемых по договорам строительного подряда и другим договорам за выполнение работ;

- сумм, уплачиваемых за информационные, консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и таможенных сборов;

- невозмещаемых налогов, государственных пошлин, уплачиваемых при приобретении объекта основных средств;

- вознаграждений посредникам, через которых приобретено основное средство;

- иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

В фактические затраты на приобретение, сооружение и изготовление основных средств не включаются общехозяйственные и другие аналогичные расходы, за исключением случаев, когда такие расходы непосредственно связаны с приобретением, сооружением и изготовлением данных объектов.

— для объектов, изготовленных самой организацией – по фактическим затратам, связанным с производством этих основных средств. Затраты на производство учитываются и формируются в соответствии с порядком учета затрат для соответствующих видов продукции, изготавливаемых организацией (п.26 Методических указаний по учету основных средств);

— для объектов, внесенных в счет вклада в уставный (складочный) капитал организации – в размере, согласованном учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п.9 ПБУ 6/01 и п.28 Методических указаний по учету основных средств);

— для объектов, поступивших в организацию по договору дарения (безвозмездно) – исходя из текущей рыночной стоимости на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы (п.10 ПБУ 6/01 и п.29 Методических указаний по учету основных средств). При этом под текущей рыночной стоимостью понимается сумма денежных средств, которую можно получить от продажи данного актива на дату его принятия к бухгалтерскому учету (п.29 Методических указаний по учету основных средств).

Источниками информацию для определения текущей рыночной стоимости могут служить:

- торговые организации (данные прайс-листов);

- заводы-изготовители (данные о ценах на аналогичные основные средства, полученные в письменной форме);

- органы государственной статистики, торговые инспекции (ответы на запросы в письменной форме);

- СМИ и специальная литература;

- экспертные заключения (например, оценщиков);

— для объектов, полученных по договорам мены (договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами) – по стоимости переданных или подлежащих передаче ценностей, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость аналогичных ценностей (п.11. ПБУ 6/01 и п.30 Методических указаний по учету основных средств).

Если стоимость ценностей, переданных или подлежащих передаче, установить невозможно, то первоначальная стоимость основных средств, полученных по договорам мены, определяется исходя из стоимости, по которой в сравнимых обстоятельствах организация могла бы приобрести аналогичные объекты.

— для объектов, поступивших по договорам доверительного управления имуществом – по стоимости, определяемой в соответствии с Приказом Минфина РФ от 28.11.2001 г. № 97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом» (п.31 Методических указаний по учету основных средств).

— для неучтенных объектов, обнаруженных в ходе инвентаризации активов и обязательств – исходя из текущей рыночной стоимости, определенной на дату проведения инвентаризации (п.36 Методических указаний по учету основных средств).

В соответствии с п.12 ПБУ 6/01 независимо от способа поступления основных средств в организацию их первоначальная стоимость увеличивается на сумму затрат по доставке и доведению объекта до состояния, пригодного для его использования (затраты на хранение, установку).

На основании абз.4 п.5 ПБУ 6/01 активы стоимостью до 40 000 руб. могут на выбор организации учитываться в составе:

- основных средств;

- материально-производственных запасов.

Соответствующее решение необходимо закрепить в приказе об учетной политике организации для целей бухгалтерского учета ( п.7 ПБУ 1/2008 ).

Первоначальная стоимость основных средств может измениться в случае (абз.2 п.14 ПБУ 6/01):

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— частичной ликвидации;

— переоценки.

Восстановительная стоимость – стоимость аналогичных объектов основных средств в современных условиях воспроизводства, при современных ценах и технике, т.е. стоимость всех затрат на приобретение (строительство) имущественных объектов, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определенную дату.

С течением времени первоначальная стоимость может отклониться от восстановительной по причине высоких темпов инфляции, удорожания производства, состояния рынка и пр. Если величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной. Это необходимо для того, чтобы организация смогла сформировать капитальные вложения через амортизационные отчисления для равноценной замены средств труда (реновацию). Кроме того, сильно заниженная стоимость имущества организации по сравнению с реальным уровнем цен приводит к искажению оценки активов в бухгалтерском балансе

В соответствии с п.43 Методических указаний по учету основных средств текущая (восстановительная) стоимость объектов основных средств представляет собой сумму денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Информацию о текущей (восстановительной) стоимости объектов основных средств необходимо подтвердить документально. Для ее определения можно воспользоваться данными:

- торговых организаций (прайс-листы);

- заводов-изготовителей (сведения о ценах на аналогичную продукцию в письменной форме);

- органов государственной статистики, торговых инспекций (ответы на запросы в письменной форме);

- СМИ и специальной литературы;

- бюро технической инвентаризации (оценка);

- экспертных заключений.

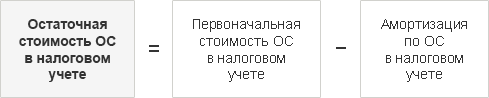

Остаточная стоимость – стоимость основных средств с учетом начисленной амортизации. Определяется данный показатель путем вычитания из первоначальной (или восстановительной) стоимости суммы амортизационных отчислений. Данный вид оценки показывает величину стоимости основного средства, которая еще не перенесена на готовую продукцию (выполненные работы, оказанные услуги).

Оценка основных средств по остаточной стоимости необходима для составления бухгалтерского баланса, выявления финансового результата от выбытия имущества организации, а также определения его качественного состояния.

Расчет остаточной стоимости производится по следующей формуле:

Бухгалтера в своей учетной работе пользуются и таким понятием, как балансовая стоимость. Это стоимость основных средств, которые числятся на балансе предприятия в смешанной оценке:

— по первоначальной стоимости – объекты, переоценка которых еще не производилась;

— по восстановительной стоимости – объекты, которые уже переоценивались.

Оценка основных средств в налоговом учете

Основные средства для целей налогообложения прибыли, также, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость. В соответствии с абз.2 п.1 ст.257 НК РФ первоначальная стоимость основных средств состоит из расходов на:

— приобретение

— сооружение;

— изготовление;

— доставку;

— доведение до состояния, пригодного для использования.

При этом исключаются возмещаемые налоги, такие как НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Однако, стоит заметить, что существует ряд расходов, порядок налогового учета которых отличается от бухгалтерского. Это неизбежно приводит к возникновению расхождений в формировании «налоговой» и «бухгалтерской» первоначальной оценки учитываемых объектов.

Например, проценты банков по заемным средствам, полученным на приобретение основных средств (пп.2 п.1 ст.265 НК РФ), в налоговом учете не увеличивают их первоначальную стоимость , в то время как в бухгалтерском учете они учитываются в составе затрат на приобретение (сооружение и изготовление) инвестиционных активов предприятия ( п.7 ПБУ 15/2008 ) и признаются текущими расходами только через механизм амортизации.

В любом случае при решении вопроса о включении отдельных видов расходов в первоначальную стоимость основного средства необходимо руководствоваться нормами абз.2 п.1 ст.257 НК РФ , п.5 ст.270 НК РФ , п.4 ст.252 НК РФ , а также разъяснениями Минфина России.

Свои особенности в определении первоначальной стоимости для целей налогообложения характерны и при других вариантах поступления имущества в организацию.

Например, основные средства, полученные в счет вклада в уставный (складочный) капитал, бывшие в эксплуатации у передающей стороны (учредителя), принимаются к учету по остаточной стоимости. Данный вывод следует из абз.3 пп.2 п.1 ст.277 НК РФ. Остаточная стоимость определяется в соответствии с п.1 ст.257 НК РФ. При этом для расчета используются данные налогового учета передающей стороны на дату перехода права собственности на передаваемое имущество.

Кроме того, дополнительные расходы, произведенные учредителем при передаче имущества в качестве вклада в уставный капитал, включаются в его первоначальную стоимость, если это предусмотрено условиями учредительного договора.

В случае когда принимающая сторона не может документально подтвердить стоимость вносимого имущества (какой-либо его части), она признается равной нулю (абз.3 пп.2 п.1 ст.277 НК РФ).

Обратите внимание.

Налоговая оценка основных средств, получаемых в счет вклада в уставный (складочный) капитал от учредителей – физических лиц или иностранных организаций, производится по отдельным правилам ст.277 НК РФ.

Для основных средств, поступивших безвозмездно, первоначальная стоимость определяется исходя из рыночных цен с учетом положений ст.105.3 НК РФ , но не ниже остаточной стоимости по данным налогового учета передающей стороны (абз.2 п.8 ст.250 НК РФ). Информация о ценах в обязательном порядке должна быть подтверждена или документально получателем имущества или экспертным путем.

Первоначальная стоимость основных средств собственного производства определяется как стоимость готовой продукции и рассчитывается по правилам п.2 ст.319 НК РФ . Для объектов, являющихся подакцизными товарами, стоимость увеличивается на сумму соответствующих акцизов. Стоит уточнить, что данный порядок оценки применяется в отношении основных средств, которые изначально производятся как товары с целью дальнейшей реализации.

С 1 января 2015 г. изменился порядок признания имущества с первоначальной стоимостью менее 40 000 руб. при сроке его использования свыше 12 месяцев. Раньше Налоговый кодекс в соответствии с правилами п.1 ст.256 не позволял относить такие объекты к амортизируемому имуществу. Теперь, начиная с 1 января 2015 г., норма пп.3 п.1 ст.254 НК РФ предоставляет налогоплательщику право самостоятельно установить для них вариант учета:

- списывать в состав материальных расходов в момент ввода в эксплуатацию;

- включать в состав амортизируемого имущества.

Таким образом, если в бухгалтерском учете поступившие малоценные объекты организация принимает в состав основных средств (согласно учетной политике), то и для целей налогообложения она может утвердить аналогичный порядок.

Нормой п.2 ст.257 НК РФ установлено, что первоначальная стоимость основных средств изменяется в результате:

— достройки;

— дооборудования;

— реконструкции;

— модернизации;

— технического перевооружения;

— частичной ликвидации и др.

Положения налогового и бухгалтерского законодательства, раскрывающие данный аспект оценки имущества, практически не различаются, за исключением одного важного пункта. Дело в том, что в бухгалтерском учете согласно абз.2 п.14 ПБУ 6/01 основанием для изменения первоначальной стоимости объектов основных средств служит их переоценка, чего в налоговом учете не предусмотрено.

Восстановительная стоимость. В соответствии с абз.6 п.1 ст.257 НК РФ результаты переоценки, проводимой в последующие отчетные (налоговые) периоды после 1 января 2002 г., не влияют на стоимость имущества в налоговом учете и в состав доходов (расходов) для целей налогообложения не включаются.

Остаточная стоимость. Порядок расчета остаточной стоимости основных средств в налоговом учете зависит от особенностей формирования амортизационных отчислений в отношении данного имущества. Согласно п.1 ст.259 НК РФ для целей налогообложения амортизация может начисляться:

- линейным методом;

- нелинейным методом.

При линейном методе начисления амортизации остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации (абз.8 п.1 ст.257 НК РФ).

Если основное средство амортизировалось нелинейным методом, то по правилам абз.11 п.1 ст.257 НК РФ применяется следующая формула для расчета:

Sn = S x (1 – 0,01 x k) n , где

Sn – остаточная стоимость объекта основных средств по истечении n-месяцев после его включения в амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость объекта основных средств;

n – число полных месяцев, прошедших со дня включения объекта основных средств в амортизационную группу (подгруппу) до дня исключения из нее (за исключением периодов, в течение которых имущество не являлось амортизируемым на основании п.3 ст.256 НК РФ);

k – норма амортизации, соответствующая амортизационной группе (подгруппе) с учетом понижающего (повышающего) коэффициента.

Организация в процессе ведения своей хозяйственной деятельности может сталкиваться с необходимостью оценки основных средств по другим видам стоимости: страховой, залоговой, инвестиционной и др.

Страховая стоимость. Поскольку основные средства подвержены риску повреждения, утраты и уничтожения, предприятие вправе их застраховать. Для этого по соглашению между страхователем (тот, кого страхуют) и страховщиком (тот, кто страхует) определяется страховая стоимость исходя из рыночной стоимости имущества в месте его нахождения в день заключения договора страхования.

Залоговая стоимость – вид оценки, используемый при обеспечении кредитов, ссуд. Складывается из следующих составляющих:

— суммы выданного кредита;

— суммы возмещения убытков или неустойки (штрафа, пени) от просрочки исполнения основного кредитного обязательства;

— процентов за кредит;

— суммы возмещения судебных и иных расходов в случае обращения взыскания на предмет залога;

— суммы возмещения затрат по реализации предмета залога.

Инвестиционная стоимость – это стоимость объекта основных средств с учетом его улучшений в результате предполагаемой модернизации (т.е. с учетом инвестиций в объект).

Источник: yarbuh76.ru