Вы купили жилье в ипотеку и собираетесь оформить налоговый вычет? Важно узнать заранее, на какую сумму можно рассчитывать, каковы сроки получения средств, перечень необходимых документов и нюансы самостоятельного оформления имущественного вычета.

Оформление вычета при ипотеке: перечни требуемых документов

Один из самых популярных типов налоговых вычетов — имущественный, то есть, оформляемый по факту совершения налогоплательщиком сделки по приобретению жилья. При этом общераспространенна покупка жилой недвижимости в ипотеку. Каким образом в этом случае оформляется вычет? Какие документы в целях его получения требуется подготовить?

Какие документы нужны для вычета при ипотеке?

Документы, необходимые для получения налогового вычета за квартиру по ипотеке можно разделить на 2 категории:

- Документы, которые нужны для получения вычета по стоимости объекта недвижимости (и по стоимости ремонта, если он производился при покупке нового жилья).

При этом их можно дополнительно классифицировать:

- на те, которые собираются для получения вычета в ФНС;

- на те, которые собираются для оформления вычета у работодателя.

В перечень документов первого типа будут входить:

-

;

- справка 2-НДФЛ;

- свидетельство или иной документ о праве собственности на жилье;

- договор купли-продажи недвижимости (либо, к примеру, долевого участия);

- документы, удостоверяющие совершение расходов на покупку недвижимости (акт приема-передачи наличных денежных средств, квитанции, выписки);

- если производился ремонт — акт, заключенный с продавцом стройматериалов;

- кредитный договор — поскольку квартира куплена в ипотеку;

- выписка, отражающая величину выплаченных процентов к моменту оформления вычета;

- заявление на получение вычета.

В заявлении должны быть приведены реквизиты счета, на которые будет перечислен вычет. Составляется документ по форме, которую предоставят инспекторы ФНС.

- В перечень документов второго типа — при оформлении вычета у работодателя, будут входить те же документы, кроме:

- декларации и справки (они не требуются);

- заявления на получение вычета (но вместо него потребуется другое заявление — на подтверждение права на вычет, аналогично, адресуемое ФНС);

- заявление для работодателя.

Заявление на подтверждение права на вычет заполняется по форме от инспекции. Второе заявление — для работодателя, заполняется по свободной форме.

Как правило, в нем отражаются:

- Сведения о получателе заявления:

- ФИО непосредственного получателя (в общем случае — генерального директора фирмы или ФИО ИП);

- наименование организации-работодателя.

- Сведения о составителе заявления:

- ФИО;

- должность.

- Наименование документа — «Заявление».

- Запрос по существу.

Он может быть сформулирован так: «Прошу предоставить в соответствии с положениями ст. 220 НК РФ вычет по расходам на приобретение квартиры в 2017 году».

Также в запросе нужно будет сослаться на полученное разрешение из ФНС (далее в статье мы изучим подробнее его предназначение) с указанием номера данного документа и наименования ИФНС, которая выдала его.

Указывается также величина вычета (в соответствии с разрешением из ФНС).

К заявлению прилагается разрешение из ФНС. Составитель проставляет дату заполнения заявления, подписывает документ.

Можно сделать копию заявления и попросить кадровую службу сделать на одной из них отметку о получении.

Документы, которые нужны для получения вычета по ипотечным процентам

Представлены они будут в практически аналогичном перечне, что и по первому пункту — но при условии, что кредит первичный. Если он оформлен в порядке рефинансирования первичного (в связи с постепенным снижением ипотечных ставок рефинансирование — весьма популярная процедура), то документы должны быть дополнены:

- копией нового кредитного договора;

- документами, подтверждающими уплату процентов по новому договору.

При этом в новом договоре должны быть приведены формулировки, отражающие тот факт, что рефинансирован именно тот кредит, за счет которого приобретено жилье.

Рекомендуется, вместе с тем, перед сбором документов по рефинансированной ипотеке запросить в ФНС консультации на предмет того, какой перечень документов с точки зрения специалистов конкретной налоговой инспекции будет оптимальным.

Что делать с собранными документами?

Налогоплательщику в целях оформления вычета после сбора документов нужно:

Для получения вычета в ФНС:

- отнести собранные документы в свою инспекцию — в любой день года, следующий за тем, в котором были получены доходы, отраженные в декларации 3-НДФЛ;

- дождаться, пока их проверят, и при принятии положительного решения — перечислят вычет на реквизиты счета, отраженные в заявлении.

Процедура проверки документов и выплаты вычета длится до 4 месяцев.

Для получения вычета у работодателя:

- отнести собранные документы в свою инспекцию — в любое время;

- дождаться, пока их проверят и оформят разрешение на вычет (данная процедура занимает до 30 дней);

- отнести полученное из ФНС разрешение на вычет работодателю и подать заявление на вычет.

С месяца, в котором работодатель получит разрешение от ФНС и заявление, налогоплательщику будет предоставляться вычет — в виде законной неуплаты НДФЛ с зарплаты. Вычет будет предоставляться:

- до момента его исчерпания;

- до конца года.

Во втором случае для продления получения вычета через работодателя человеку нужно оформить в следующем году разрешение на вычет в ФНС еще раз — и оно будет действовать, опять же, до конца года.

Возможно сочетание 2 механизмов оформления вычета. Каждый из них имеет преимущества.

Так, при оформлении вычета через работодателя налогоплательщик ежемесячно получает на руки повышенный за счет неуплаты НДФЛ доход (часть которого можно куда-то проинвестировать — хотя бы открыв банковский вклад).

При получении вычета в ФНС человек получает на руки существенно более крупную сумму, что для многих людей психологически более комфортно, чем получать меньшие суммы, но чаще (которые, по их мнению, можно незаметно потратить).

В обоих рассмотренных нами выше сценариях в первую очередь представляются документы на вычет по стоимости жилья, во вторую — по стоимости произведенного ремонта (либо — одновременно). И только после того, как такие вычеты будут исчерпаны — оформляются выплаты на основе уплаченных банку процентов.

Максимальная сумма вычета со стоимости жилья и ремонта суммарно составляет до 260 тыс. рублей:

- только с 1 объекта недвижимости, купленного до 2014 года;

- с любого количества объектов недвижимости, купленных в 2014 году и позднее.

То есть, если квартира, купленная до 2014 года, стоит, к примеру, 1 500 000 рублей, то с ее стоимости можно будет оформить вычет, не превышающий 195 000 рублей.

Максимальная сумма вычета с процентов составляет:

- любую сумму — по ипотечному кредиту (первичному или взятому в целях рефинансирования), оформленному по сделке купли-продажи жилья, заключенной до 2014 года;

- до 3 млн. рублей — по кредиту (первичному или взятому для рефинансирования), оформленному в целях покупки квартиры в 2014 году или позднее.

Оба сценария оформления вычета можно задействовать вне зависимости от давности совершения сделки по квартире (либо уплаты процентов). Если даже к моменту обращения за вычетом в ФНС или к работодателю ипотека выплачена — это не имеет значения. Вычет по процентам можно будет получить. Но важно заранее подготовить документы, удостоверяющие факт выплаты процентов (и прочие, что выдаются банком — например, квитанции и выписки). К моменту подачи документов в ФНС банк может быть реорганизован, поглощен иным — и могут возникнуть сложности с получением сведений по прошлым годам.

Получить налоговый вычет за квартиру на вторичном рынке недвижимости немного проще, чем, например, при вложении средств в долевое строительство. В последнем случае очень важно собрать необходимый пакет документов в соответствии с установленными правилами. … По ипотеке уплачены проценты за квартиру в новостройке за 2018 и 2019 года.Акт приёма 2020 год.Когда могу подать в налоговую заявление на возврат 13% за проценты банку по ипотеке за уплаченные проценты в 2018 и 2019 годах?? Шестаков Сергей Валерьевич (старший юрист). 25.02.2020 16:21:25. … Перечень документов является аналогичным тем, которые Вы представляли для получения вычета за 2017 год.

Налоговый вычет при покупке квартиры в ипотеку: условия, документы

Как известно, ипотека связана с бременем большой задолженности, и помимо основного долга, покупателям недвижимости приходится выплачивать банку еще и проценты по договору.

Возместить часть средств, затраченных на покупку жилья и выплату процентов по ипотеке можно с помощью налогового вычета, предоставляемого государством на определенных условиях.

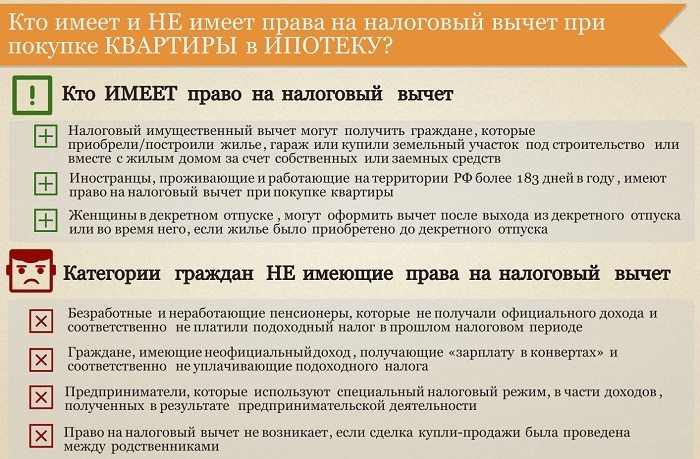

Кто и за что может получить вычет

При покупке жилой недвижимости на территории РФ за собственные средства или в ипотеку, налогоплательщики получают право на возмещение части затраченных средств в счет налогового вычета.

Такой недвижимостью может быть квартира (вторичное жилье или в новостройке), частный дом, комната или земельный участок с жилым объектом.

Условия для получения имущественного вычета:

Оплата подоходного налога в размере 13%.

Имущественный вычет могут получить пенсионеры, которые кроме пенсии получают и другой постоянный доход с выплатой налога в размере 13%.

Право на вычет также имеют граждане, приобретающие жилье для своих несовершеннолетних детей.

Не могут получить налоговый вычет люди, которые не уплачивают 13% подоходный налог, а также занятые граждане, перечисляющие в государственную казну налог в размере 6% и 15%. Вычет нельзя получить, если жилье было куплено у близких родственников. Также не положена выплата владельцам жилья в новостройке, которое еще не сдано в эксплуатацию.

Сколько раз можно получить вычет

С 2014 года налоговый вычет можно получить неоднократно, но только в рамках лимита по сумме положенного вычета.

До 2014 года действовал другой закон, поэтому граждане, получившие налоговый вычет до этого года, теряют право на повторное оформление вычета, даже если с него не был выбран весь лимит средств.

Размер и максимальная сумма вычета по ипотеке

Максимальная сумма вычета по ипотеке – 2 млн. рублей, затраченных на покупку жилья и 3 млн. рублей с уплаченных процентов на человека при условии, что стоимость жилья достигает максимальной суммы вычета.

Если недвижимость стоит больше 2 млн. рублей, налогоплательщик не может претендовать на получение вычета с суммы, свыше максимальной. Если собственников жилья несколько, например, муж и жена, каждый из них имеет право на получение максимального вычета, если на покупку своей доли каждый из них потратил 2 млн. рублей или более. Например, с квартиры, стоимостью 4 млн. рублей, каждый из супругов получит максимальную сумму вычета с 2 млн. рублей.

Виды имущественных вычетов по ипотеке

При покупке квартиры, дома или другой жилой недвижимости на условиях ипотеки, можно рассчитывать на получение двух видов налогового вычета: за покупку и за уплаченные проценты по ипотеке.

Таким образом, если жилье приобреталось в ипотеку, к основной сумме вычета также плюсуется 13% от суммы уплаченных процентов.

Налоговый вычет при рефинансировании ипотеки

По НК РФ право на налоговый вычет сохраняется при рефинансировании ипотечного кредита. То есть на время действия ипотечного договора, заемщик может перекредитоваться, сменить несколько банков и при этом сохранить право на получение вычета с возмещением процентов.

Важное условие для получения вычета при рефинансировании: в договоре с банком должно быть указано, что целевым назначением нового кредита является рефинансирование старого.

Вычет при ипотеке с созаемщиком (супругом)

Если жилая недвижимость приобреталась супругами на равных условиях, каждый из них имеет право на получение налогового вычета, но только если они уплачивают подоходный налог. При этом максимальная сумма вычета на каждого супруга сохраняется в лимите 2 млн. рублей.

Таким образом, семья сможет вернуть вычет уже с 4 млн. рублей, затраченных на покупку недвижимости. Если жилье стоит меньше 4 млн. рублей, например, 3 млн. р., значит, каждый из супругов получит вычет в размере 13% от суммы 1,5 млн. рублей. К этой сумме также плюсуется сумма вычета по уплаченным процентам за ипотеку.

Налоговый вычет за страхование жизни при ипотеке

Согласно законам РФ, покупатели жилой недвижимости также имеют право на получение налогового вычета за страхование жизни при ипотеке. Размер компенсации зависит от условий страхового договора и официальной зарплаты заявителя.

Условия для получения возврата 13% от НДФЛ при страховании жизни по ипотеке:

В договоре должен быть указан факт страхования жизни человека.

Страхователь был трудоустроен в предыдущем году и платил подоходный налог в размере 13%.

Страховой договор должен быть оформлен на срок не менее 5 лет.

Заемщик, его супруга, дети или родители должны быть прописаны как выгодоприобретатели по страховому договору.

Подать документы на получение налогового вычета за страхование жизни по ипотеке можно на следующий год после оформления страхового договора. Такое право сохраняется на протяжении 3-х последующих лет со дня страхования.

Когда и куда обращаться для возврата НДФЛ по ипотеке

Документы на вычет подаются в ФНС или через работодателя. Право на вычет появляется на следующий год после покупки квартиры.

Через работодателя можно подать документы на вычет в тот год, когда было приобретено жилье. В данном случае с зарплаты заявителя не будет вычитываться ежемесячный подоходный налог до конца календарного года. Для возврата остальной суммы, положенной по вычету, в новом календарном году налогоплательщику нужно опять писать заявление и подавать работодателю.

Сроки получения вычета

После подачи документов в течение 3-х месяцев сотрудники налоговой службы рассматривают их и проводят проверку данных. На 4 месяц деньги перечисляются на расчетный счет заявителя. Получить налоговый вычет наличными средствами нельзя.

Заявление на получение вычета через работодателя рассматривается 1 месяц и выдается решение.

Документы для налогового вычета по ипотеке

Для получения налогового вычета по ипотеке необходимо собрать пакет документов и подать в ФНС.

Пакет документов на вычет:

2-НДФЛ (справка с работы);

личное заявление на предоставление налогового вычета и перечисление средств на счет банка по указанным реквизитам;

гражданский паспорт заявителя и номер ИНН;

договор купли-продажи недвижимости;

документ о праве собственности на жилье;

если квартира приобреталась в новостройке, также следует предоставить акт приема-передачи жилья;

банковский договор, справка банка;

копии платежных документов.

Заявитель подает оригинал заявления и документы в копиях, но при себе должен обязательно иметь оригиналы.

Как воспользоваться налоговым вычетом по ипотеке , в какие сроки ээто можно сделать и какую сумму можно вернуть. При покупке квартиры в ипотеку можно вернуть до 650 тысяч ₽. … Подать документы на вычет за квартиру в строящемся доме можно только после того, как получите акт приёма-передачи и оформите право собственности. Договор с банком или работодателем о предоставлении целевого кредита или займа. … На налоговый вычет по ипотеке имеют право официально работающие граждане, которые платят государству НДФЛ по ставке 13%, и индивидуальные предприниматели на общем режиме налогообложения.

Налоговый вычет за квартиру по ипотеке: нюансы получения и оформления

Ипотека

Жилищный вопрос в России всегда является проблемным для многих семей. Но несмотря на все сложности государство осуществляет поддержку и внедряет льготы в данном направлении. Одним из таких инструментов является ипотека. Любой работающий россиянин, заработная плата которого выплачивается официально и облагается государственным налогом в размере 13 %, имеет возможность получить налоговый вычет за квартиру по ипотеке. Данный вид сбора, или НДФЛ, то есть платеж на доходы, формируется на момент окончания налогового периода – простого календарного года.

Что такое налоговый вычет за квартиру

Сначала расскажем, что представляет собой имущественный возврат.

Получение налогового вычета за квартиру по ипотеке – это возможность возврата части заработанных лично денежных средств, которые отчисляются государству работодателем. Этот вычет может быть как имущественным, так и возмещающим оплату лечения или обучения, но у каждого имеются свои лимиты и особенности. Рассчитывать на подобный возврат могут практически все категории плательщиков: те, кто привлекал заемные средства, и те, кто оплачивал стоимость услуг или покупку жилья наличными. Стоит отметить, подать документы на налоговый вычет по покупке квартиры в ипотеку можно в любой момент года.

- При покупке вторичного жилья – после регистрации прав собственности по завершении сделки купли-продажи и фиксации данных в Росреестре.

- При покупке строящегося жилья – после получения на руки акта приема-передачи.

В случае приобретения земельного участка под застройку собственного дома (или ИСЖ) льгота может оформляться только после получения на руки свидетельства о праве собственности на уже готовый жилой дом, который также будет зарегистрирован государственным органом.

Главной и самой важной специфичностью имущественного вычета является то, что он рассчитывается только на доходы, которые облагаются НДФЛ исключительно на год покупки земельного участка или недвижимости (исключением в данном случае являются пенсионеры, они могут рассчитывать на данную льготу за три предыдущих года). Но если имущественный возврат по ипотеке не был выплачен полностью в текущем налоговом периоде, то его остаток возможно перенести на следующие года, когда наберется достаточная сумма НДФЛ.

- В случае оформления ипотеки или при прямой покупке жилья использовался материнский капитал, выделенные бюджетные средства или покупка осуществлялась за счет средств работодателя.

- В том случае, если договор купли-продажи заключается с родственником или между взаимозависимыми лицами, то есть второй стороной сделки является брат или сестра, супруг или супруга, родители или попечитель (как вариант – подопечный).

Главным условием для оформления налогового возврата является грамотное оформление документов при соблюдении законодательных норм и предоставление их в фискальные органы. Возврат налогового вычета за квартиру по ипотеке может производить любой работающий гражданин, который трудоустроен официально. Поэтому при оформлении ипотеки необходимо точно знать, по какой схеме ваш работодатель рассчитывается с персоналом, так как в случае серой зарплаты вам не произведут начисления НДФЛ и, соответственно, имущественный возврат.

Что нужно знать про налоговый вычет при покупке квартиры в ипотеку

Очень важно знать, как получить налоговый вычет за квартиру в ипотеке и на какие льготы можно претендовать при покупке недвижимости. Не все заемщики осведомлены, что имеется возможность получения налогового возврата после приобретения жилья. Возможно, это связано с тем, что данная льгота мало продвигается среди ипотечных банков. В большинстве случаев это происходит по причине отсутствия послепродажного обслуживания клиентов в агентствах недвижимости. Так как оформление налогового возврата – достаточно сложная процедура, и не все готовы заниматься этим.

Важно отметить, что, помимо имущественного возврата от переплаченного НДФЛ по стоимости жилья или участка, имеется возможность его начислить и по выплаченным процентам за кредитные средства, что значительно увеличивает сумму возврата за ипотеку и положительно сказывается на кредитном обременении. С 1 января 2014 года были узаконены поправки в статье 220 Налогового кодекса РФ, которые вводят ограничение возможности получения возврата по выплаченным процентам до 3 млн рублей, данное требование не распространяется на тех, кто оформил жилье до 2014 года.

Стоит также отметить, что налоговый вычет с квартиры, купленной в ипотеку или за наличные средства, можно получить только за последние три года. Этот период может наступить исключительно после оформления жилья или участка в собственность или получения акта приема-передачи.

Размер налогового вычета за квартиру по ипотеке

Налоговый возврат ограничивается суммой в 650 тысяч рублей, то есть 13 % от 5 миллионов рублей. Это максимальная сумма, на которую возможно оформить имущественный возврат. Данная сумма складывается из двух составляющих:

- Два миллиона рублей — это максимально возможная сумма за покупку квартиры, с которой можно оформить вычет.

- Три миллиона рублей – это максимально возможная сумма за уплату процентов по кредиту, с которой можно оформить вычет.

Налог в 13 % — это ежемесячный узаконенный сбор на доходы физических лиц, или НДФЛ, установленный государством, который рассчитывается работодателем и им же переводится по месту назначения. Из него и осуществляется налоговый возврат.

К примеру, гражданин приобрел квартиру в ипотеку по ставке банка 10 % и заплатил первоначальный взнос 20 %, стоимость жилплощади чуть больше пяти миллионов рублей, срок выплаты кредита 30 лет. Итоговая сумма по условиям кредитного договора на ипотеку составит 8,5 миллиона рублей. Но по правилам закона рассчитать возврат можно только с 5 миллионов рублей, что в данном случае составит 650 тысяч руб. Если же стоимость квартиры вместе с процентами по ипотеке меньше, допустим, 2,5 миллиона, то вычет составит 325 тысяч рублей.

Список документов на налоговый вычет за квартиру по ипотеке

Предположим, что вы взяли квартиру в ипотеку, а налоговый вычет не знаете, как оформить. Для этого необходимо собрать и предоставить все необходимые документы в фискальные органы. Данная процедура сложная и требует усидчивости и скрупулезности, так как не допускаются даже малейшие ошибки. К примеру, наиболее сложным для заполнения является декларация 3-НДФЛ для налогового вычета за квартиру в ипотеку.

Вот общий список:

- Налоговая декларация 3-НДФЛ, ее форма находится на сайте ФНС.

- Заявление на возврат налогового вычета с указанием банковских реквизитов для его перевода заявителю.

- Документы, удостоверяющие личность. В данном случае передаются заверенные копии.

- Справка 2-НДФЛ от работодателя за те периоды, за которые планируется имущественный возврат.

- Договор купли-продажи объекта недвижимости (дома, квартиры или земельного участка).

- Документ, который подтверждает факт регистрации прав собственности. В случае покупки вторичного жилья это выписка из ЕГРН, для новостройки это акт передачи квартиры в собственность.

- Выписки или иные документы, которые подтверждают оплату, а также расписка продавца (нотариально заверенная копия).

Дополнительно могут потребоваться:

- Ипотечный договор в случае привлечения заемных средств для покупки жилья.

- График погашения ипотеки и выплаты процентов. Он оформляется исходя из условий оформления кредитного или ипотечного договора.

- Справка из банка по фактически уплаченным суммам кредита с указанием процентов.

- Выписка из банка, подтверждающая переводы, или сохранившиеся чеки, квитанции.

Если жилплощадь принадлежит обоим супругам:

-

Справка о соглашении распределения вычета. Данная справка была включена в общий перечень после 1 января 2014 года и требуется в случае покупки квартиры стоимостью свыше 4 миллионов рублей. Если цена меньше, то производится автоматический пересчет возврата по сумме на 2 миллиона рублей.

- Свидетельство о браке.

Если в доле собственности присутствует ребенок:

- Свидетельство о рождении ребенка.

Чтобы распорядиться переплатой уплаченного НДФЛ, необходимо все документы подготовить заранее и проверить их на корректное заполнение, так как уполномоченный государством орган принимает только полный пакет вышеуказанных документов. Отсутствие какой-либо бумаги или наличие ошибок означает, что заявление принято не будет.

Пошаговая инструкция оформления и получения налогового вычета за квартиру по ипотеке в 2019 году

Купили квартиру в ипотеку и возвращаете налоговый вычет? Расскажем, каков порядок обращения в фискальный орган или через работодателя. Через федеральную налоговую службу вы получите средства на свой счет в полном размере, а через работодателя механизм немного другой: ежемесячно с основной зарплаты не будет удерживаться НДФЛ до тех пор, пока вся положенная к возврату сумма не окажется выбранной.

При обращении в ФНС порядок действий будет следующим:

1 шаг. Сбор необходимых документов.

Собираем все бумаги, перечисленные выше. Внимательно изучите перечень документов, ведь даже при отсутствии одной бумаги заявление не примут, и вы потеряете время.

2 шаг. Передача комплекта документов в органы налоговой службы.

Бумаги передаются как при личном обращении, так и посредством Почты России. Первый вариант предпочтительнее, так как инспектор может на месте проверить предоставленные документы, их перечень и правильность заполнения данных. При отправлении почтой необходимо оформить письмо с уведомлением, к документам приложить опись.

3 шаг. Обработка документов органами налоговой службы.

По закону документы проверяются не более трех месяцев. Это так называемая камеральная проверка. По окончании срока вам приходит уведомление о результатах. Если документы прошли проверку, то вам рассчитают налоговый вычет за квартиру в ипотеку и сделают перевод на указанные реквизиты в течение месяца. В случае отказа необходимо будет уточнять причину и подавать документы заново.

Если вы решили оформить возмещение платежа через своего работодателя, то необходимо пройти 1-й и 2-й шаги нашей инструкции, а при получении уведомления от налоговой с положительным решением необходимо передать его в бухгалтерию компании, в которой вы работаете, и составить заявление о вычете НДФЛ. В этом случае работодатель не станет удерживать с заработной платы НДФЛ до полного исчерпания суммы возврата.

Особенности получения налогового вычета за квартиру по военной ипотеке

«Военная ипотека» – государственная программа поддержки военнослужащих, благодаря которой существует возможность покупки квартиры за счет государства. Несмотря на существенную государственную субсидию возможен также и имущественный вычет. Но с некоторыми ограничениями.

К примеру, если военнослужащий покупает себе жилье в 2019 году по программе «Военная ипотека» за 6,5 миллиона рублей, то государство оплачивает три миллиона от общей суммы, а покупатель вносит 3,5 миллиона собственных средств. Его имущественный вычет составит не более 260 тысяч рублей, то есть это те самые 13 % НДФЛ от 2 миллионов рублей, установленных по закону.

Можно ли получить налоговый вычет за проценты по ипотеке за вторую квартиру

Основным новшеством 2014 года в законодательстве является то, что имущественный вычет определяется на покупателя, а не на объект покупки. То есть он может учитываться с покупки как одной квартиры, так и с нескольких. Это очень удобно, если вы решили приобрести квартиру и земельный участок с домом одновременно. Важно учитывать, что вычет из переплаты НДФЛ может оформляться либо только владельцем, либо супругами вместе, независимо от того, на кого оформлена ипотека или собственность.

По двум и более квартирам также возможен вычет, но и он ограничен 2 миллионами по законодательству. К примеру, если вы приобрели две квартиры по 1,5 миллиона рублей, то ваш вычет составит не более 260 тысяч рублей – с суммы 2 миллиона рублей, разрешенной законом. Раньше, до введения новых положений 2014 года, в этом случае вычет был бы предоставлен только по одному объекту на сумму 1,5 миллиона рублей.

Новые правила особенно выгодны при покупке нескольких недорогих квартир. Допустим, гражданин может приобрести и три объекта, к примеру, по цене 0,5 млн, 0,7 млн и 0,85 млн рублей. То есть, потратив за год 2,05 миллиона рублей, он имеет право на налоговый вычет с суммы 2 миллиона рублей.

Не нужно пренебрегать данным правом, а, наоборот, максимально использовать его, так как это позволяет вернуть затраченные средства на приобретение квартиры. Самое важное, что при покупке квартиры в ипотеку документы на налоговый вычет оформляются на основании утвержденных законом форм и требуют внимательности.

Налоговый вычет по ипотеке . Если налогоплательщик покупает квартиру в новостройке или на вторичном рынке и оформляет ипотеку , то помимо основного вычета он дополнительно может вернуть 13% от уплаченных процентов по кредиту . В итоге получается двойная выплата – по стоимости самой недвижимости и ипотеке . … Список документов для получения налогового вычета . Перечень документов , которые могут понадобиться, может различаться в зависимости от типа договора, который был заключен при покупке квартиры . Собрав полный пакет, гражданин должен предоставить его в налоговую инспекцию по месту постоянной регистрации. Общие документы для оформления налогового вычета

- https://lgotarf.ru/nalogi/article/dokumenty-dlya-nalogovogo-vycheta-za-kvartiru-po-ipoteke

- https://www.finco.su/blog/detail/nalogovyy-vychet-pri-pokupke-kvartiry-v-ipoteku-usloviya-dokumenty/

- https://www.papabankir.ru/ipoteka/nalogovyj-vychet-za-kvartiru-po-ipoteke/