Рассмотрим переменные затраты предприятия, что к ним относят, как рассчитывают и определяют на практике, рассмотрим методы анализа переменных затрат предприятия, эффект изменения переменных затрат при различном объеме производства и их экономический смысл. Для того чтобы все это просто понять в конце разобран пример анализа переменных затрат на основе модели точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC, аналог: переменные расходы) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

4.6 Виды издержек постоянные и переменные издержки

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Как определить постоянные и переменные затраты предприятия

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Классификация переменных затрат предприятия

Для того, чтобы лучше понять как понять, что такое переменные затраты, рассмотрим классификацию переменных издержек по различным признакам:

В зависимости от размера реализации и производства:

- Пропорциональные издержки. Коэффициент эластичности =1. Переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%.

- Прогрессивные издержки (аналог. прогрессивно-переменные затраты). Коэффициент эластичности >1. Переменные издержки имеют высокую чувствительность изменения в зависимости от размера выпуска продукции. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

- Дегрессивные издержки (аналог. регрессивно-переменные затраты). Коэффициент эластичности < 1. При увеличении роста производства переменные издержки предприятия уменьшаются. Данный эффект получил название – «эффект масштаба» или «эффект массового производства». Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%.

В таблице приведен пример изменения объема производства и размера переменных издержек для их различных типов.

| Тип чувствительности издержек | Изменение объема производства | Изменение размера переменных издержек |

| Пропорциональные издержки | +30% | +30% |

| Прогрессивные издержки | +30% | +50% |

| Дегрессивные издержки | +30% | +15% |

По статистическому показателю выделяют:

- Общие переменные издержки (англ.TotalVariableCost,TVC) – включат в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов.

- Средние переменные издержки (англ. AVC, AverageVariableCost)– средние переменные издержки на единицу продукции или группу товаров.

По способу финансового учета и отнесения на себестоимость произведенной продукции:

- Переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции. Здесь все просто, это затраты на материалы, топливо, энергию, заработную плату и т.д.

- Переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции. Например, при производственном разделении молока на обезжиренное молоко и сливки. Определить размер издержек в себестоимости обезжиренного молока и сливок проблематично.

По отношению к производственному процессу:

- Производственные переменные затраты – издержки на сырье, материалы, топливо, энергия, зарплата рабочего персонала и т.д.

- Непроизводственные переменные затраты – издержки не связанные непосредственно с производством: коммерческие и управленческие расходы, к примеру: затраты на транспортировку, комиссия посреднику/агенту.

Формула расчета переменных затрат/издержек

В итоге можно написать формулу расчета переменных затрат:

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П + Проценты от продаж агентам;

Переменные затраты = Маржинальная (валовая) прибыль – Постоянные затраты;

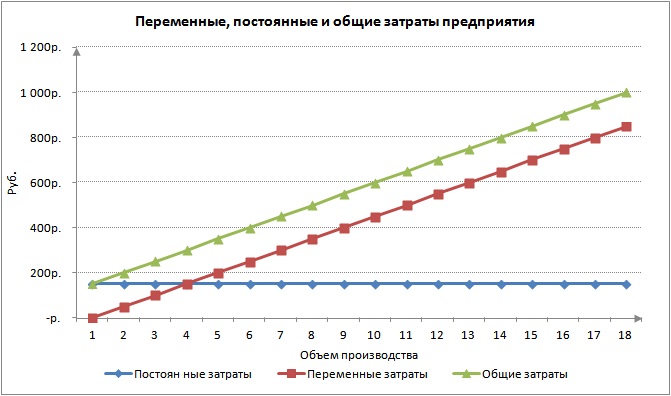

Совокупность переменных и постоянных издержек и постоянных составляют общие издержки предприятия.

Общие затраты = Постоянные затраты + Переменные затраты.

На рисунке показана графическая взаимосвязь между издержками предприятия.

Как снизить переменные издержки?

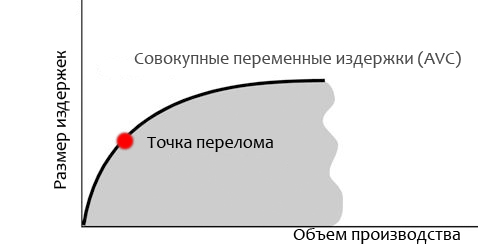

Одной из стратегии снижения переменных издержек является использования «эффекта масштаба». При увеличении объема производства и перехода от серийного к массовому выпуску, проявляется эффект масштаба.

График эффекта масштаба показывает, что при увеличении объема производства достигается точка перелома, когда зависимость между размером издержек и объемом производства становится нелинейной.

При этом темп изменения переменных издержек ниже нежели рост производства/продаж. Рассмотрим причины появления «эффекта масштаба производства»:

- Уменьшение затрат на управленческий персонал.

- Использование НИОКР в выпуске продукции. Увеличение объема выпуска и продаж приводит к возможности проведения дорогостоящих научно исследовательских работ по совершенствованию технологии производства.

- Узкая специализация продукции. Фокусирование всего производственного комплекса на выполнение ряда задач, позволяет повысить их качество и снизить размер брака.

- Выпуск схожей по технологической цепи продукции, дополнительная загрузка мощностей.

Переменные затраты и точка безубыточности. Пример расчета в Excel

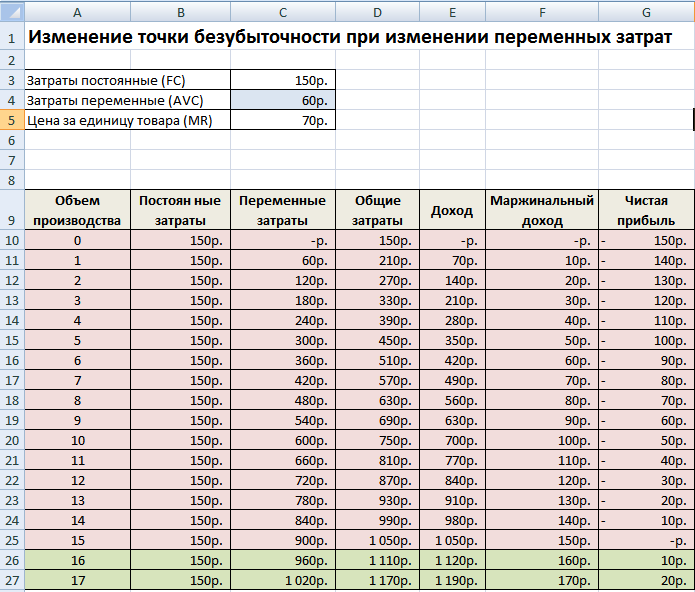

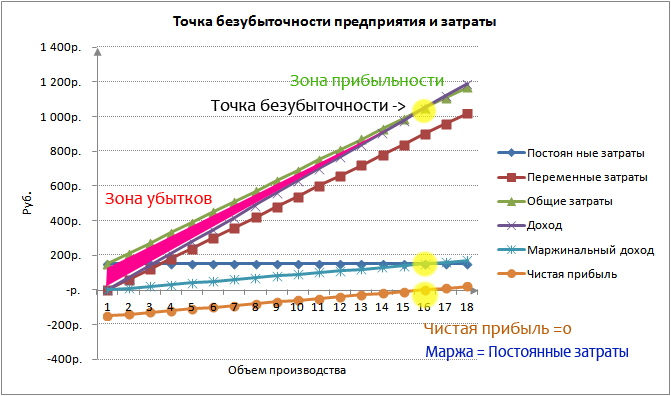

Рассмотрим модель точки безубыточности и роль переменных затрат. На рисунке ниже показана взаимосвязь изменения объема производства и размера переменных, постоянных и общих затрат. Переменные затраты входят в общие издержки и напрямую определяют точку безубыточности. Более

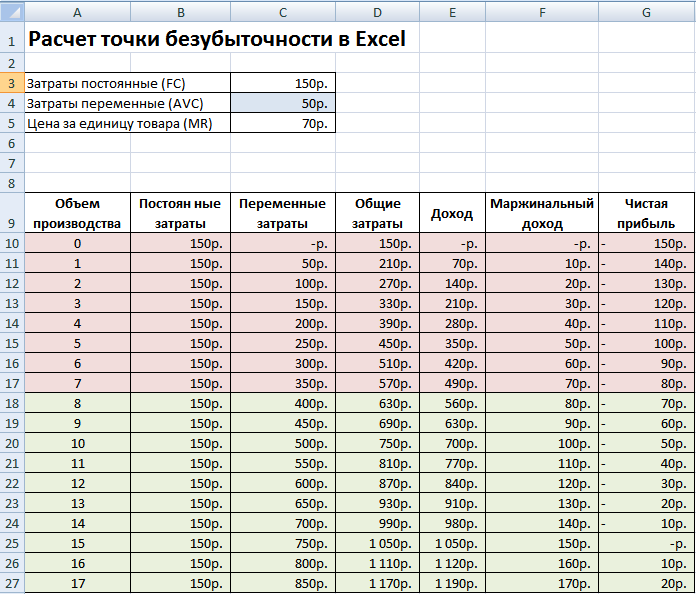

При достижении предприятия определенного объема производства наступает точка равновесия, при которой размер прибыли и убытков совпадает, чистая прибыль при этом равняется нулю, а маржинальная прибыль равна постоянным затратам. Такая точка называет точкой безубыточности, и она показывает минимально критический уровень производства, при котором предприятие рентабельно. На рисунке и таблице расчета, представленной ниже, точка безубыточности достигается при производстве и продаже 8 ед. продукции.

Задача предприятия создать зону безопасности и обеспечить такой уровень продаж и производства, который бы обеспечил максимальную удаленность от точки безубыточности. Чем дальше предприятие от точки безубыточности, тем выше уровень ее финансовой устойчивости, конкурентоспособности и рентабельности.

Рассмотрим пример, что произойдет с точкой безубыточности при увеличении переменных затрат. В таблице ниже показан пример изменения всех показателей дохода и затрат предприятия.

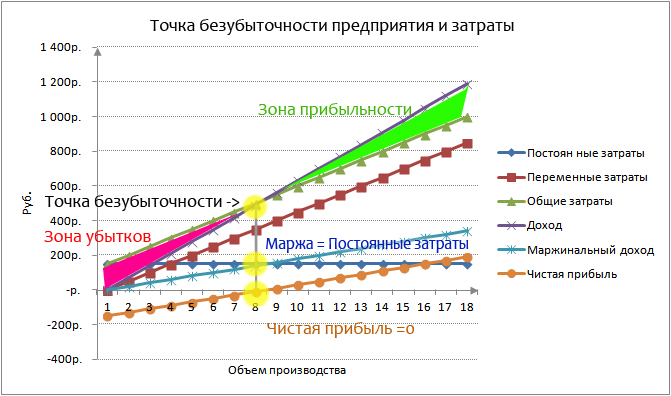

С увеличением переменных затрат точка безубыточности сдвигается. На рисунке ниже показан график достижения точки безубыточности в ситуации, когда переменные затраты на производство одной единицы изделия стали не 50 руб., а 60 руб. Как мы видим, точка безубыточности стала равнять 16 единицам продаж/реализации или 960 руб. дохода.

Данная модель, как правило, оперирует линейными зависимостями между объемом производства и доходами/затратами. В реальной практике зависимости часто нелинейные. Это возникает вследствие того, что на объем производства/продаж влияет: технология, сезонность спроса, влияние конкурентов, макроэкономические показатели, налоги, субсидии, эффект масштаба и т.д. Для обеспечения точности модели следует ее использовать в краткосрочном периоде на продукцию с устойчивым спросом (потреблением).

Резюме

В данной статье мы рассмотрели различные аспекты переменных затрат/издержек предприятия, что их формирует, какие виды их существуют, как связаны изменения переменных затрат и изменения точки безубыточности. Переменные затраты являются важнейшим показателем предприятия в управленческом учете, для создания плановых заданий отделам и менеджерам по поиску способов для снижения их веса в общих затратах. Для уменьшения переменных издержек можно увеличить специализацию производства; расширить номенклатуру товаров, использующих те же производственные мощности; увеличить долю научно-производственных разработок для повышения эффективности и качества выпуска.

Источник: finzz.ru

Переменные затраты

Переменные затраты – это затраты, величина которых зависит от объёма выпуска продукции. Переменные затраты противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Главным признаком, по которому возможно определить, являются ли переменными затраты, является их исчезновение во время остановки производства.

Отметим, что переменные затраты являются важнейшим показателем предприятия в управленческом учете, и используются для создания планов по поиску способов для снижения их веса в общих затратах.

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность — они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

затраты на сырье;

энергоресурсы, задействованные в основном производстве;

зарплата основного производственного персонала (вместе с начислениями);

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на себестоимость продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Классификация переменных затрат

На практике переменные затраты можно классифицировать по следующим принципам:

По характеру зависимости от объёма выпуска:

пропорциональные. То есть переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%;

дегрессивные. При увеличении роста производства переменные издержки предприятия уменьшаются. Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%;

прогрессивные. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

По статистическому принципу:

общие. То есть переменные затраты включают в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов;

средние – средние переменные издержки на единицу продукции или группу товаров.

По способу отнесения на себестоимость продукции:

переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции;

переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции.

По отношению к производственному процессу:

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

оплата труда производственного персонала;

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а косвенные расходы списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Если объект затрат — склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости.

Примеры прямых переменных затрат и косвенных переменных издержек

Примерами прямых переменных затрат являются расходы:

на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

основные материалы, сырье и комплектующие;

электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

сырье, используемое в комплексных производствах;

затраты на научные разработки, транспортировку, командировочные и пр.

Выводы

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, то при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. собой разницу между выручкой и переменными затратами, показывает уровень возмещения постоянных . затраты; ПеремЗ – переменные затраты на весь объем производства (продаж); перемС – переменные затраты на единицу . увеличились. Накопление и распределение переменных затрат При выборе простого директ-костинга . полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при . Полная себестоимость по базе распределения переменных затрат (по выпуску продукции) будет .

. впервые упомянул понятия «постоянные затраты», «переменные затраты», «прогрессивные затраты», «дегрессивные затраты». . Интенсивность переменных затрат или переменные затраты за рабочий день (сутки) равны произведению величины переменных затрат единицы . совокупных переменных затрат – величиной переменных затрат в единицу времени, исчисленную как произведение переменных затрат на . соответственно, совокупных затрат, постоянных затрат, переменных затрат и продаж. Вышеприведенная технология интеграции .

. них полезны. Управление постоянными и переменными затратами, а также сопутствующим им операционным . в структуре себестоимости постоянных и переменных затрат. Эффект операционного рычага возникает . переменные и условно-постоянные. Условно-переменные затраты изменяются пропорционально изменению объема оказываемых . постоянной. Условно-постоянные затраты Условно-переменные затраты Содержание и обслуживание зданий и . цена на услугу падает ниже переменных затрат, остается только сворачивать производство, .

. не зависящие от объема услуг. Переменные затраты возникают только при оказании услуг . .). Если же цена не покрывает переменные затраты, то, чтобы избежать убытков, придется .

. , практически не зависящие от товарооборота. Переменные затраты возникают только при ведении розничной . розничная цена не возмещает даже переменные затраты, то, чтобы избежать убытков, рекомендуется .

. равенство: выручка = постоянные затраты + переменные затраты + операционная прибыль. Мы ищем такое . продукции = постоянные затраты/ (цена — переменные затраты/ед.) = постоянные затраты : маржинальная . постоянные затраты + целевая прибыль) : (цена — переменные затраты/ед.) = (постоянные затраты + целевая прибыль . уравнение: цена = ((постоянные затраты + переменные затраты + целевая прибыль)/ целевой объем продаж . , при котором учитываются только переменные затраты. Маржинальная прибыль — выручка .

. Пример 2. В отчетном периоде переменные затраты на выпуск готовой продукции, отражаемые . . В себестоимость продукции включаются переменные затраты в размере 5 млн руб . Дебет Кредит Сумма, руб. Отражены переменные затраты 20 10, 69, 70, . Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость 20 25 1 . Дебет Кредит Сумма, руб. Отражены переменные затраты 20 10, 69, 70, . Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость 20 25 1 .

. сов – совокупные затраты; З пер – переменные затраты на единицу услуг; З пост . одного слушателя 6 тыс. руб., переменные затраты на курс обучения одного слушателя .

. цен на уровне не ниже переменных затрат . В обычных условиях цена . услуги; З пер – условно-переменные затраты на единицу услуги; З пост . Приб – совокупная прибыль. К условно-переменным затратам относится стоимость сырья и материалов . причине установление цен на уровне переменных затрат, при котором не покрываются . сезон», перепрофилирование). Цена на уровне переменных затрат позволяет автономному учреждению не покидать . детского сада, так как превышает переменные затраты. Если в дальнейшем АУ .

. (в тыс.руб.); – переменные затраты (в тыс.руб.); – удельные переменные затраты (тыс.руб. на . формировались как функция постоянных и переменных затрат – они, конечно, есть, но только . приближался бы к величине удельных переменных затрат; сейчас же этого, как видим .

. как часть переменных затрат, относящихся к производству игрушек, учтена в переменных затратах по производству . проводить производственные тестирования и пересматривать переменные затраты по продуктам, а также доработать .

. себестоимости продукции. В ней учитываются переменные затраты (рассчитываются стандартным способом), общепроизводственные расходы . цены реализуемой продукции и производственных переменных затрат. Оба эти показателя очевидны, известны .

. продукции Зпоф Переменные и условно переменные затраты на производство и реализацию продукции . постоянных (Зпоф), переменных и условно переменных затрат на производство и реализацию продукции .

Источник: www.audit-it.ru

Переменные затраты

Переменные затраты: анализ, виды, примеры, формулы

Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Переменные затраты

Записаться на бесплатный семинар по учету и отчтености

BRP ADVICE проводит бесплатные семинары по учету и отчетности.

Каждый месяц в Санкт-Петербурге.

Предварительная регистрация обязательна.

Заполните форму ниже, чтобы получить персональное приглашение на семинар.

Переменные затраты — это расходы компании, которые изменяются в зависимости от объемов производства или продаж: увеличиваются объемы — увеличиваются затраты, объемы падают — уменьшаются и переменные затраты. Составляют прямую себестоимость продукции. Главный признак переменных затрат — их исчезновение при прекращении деятельности организации.

Переменные затраты — противоположность постоянных затрат, которые, как правило, остаются неизменными независимо от объемов производства. Вместе постоянные и переменные затраты составляют совокупные расходы.

Переменные затраты появляются только в тот момент, когда есть выручка. Пока ее нет и переменных затрат нет. Здесь нужно обратить внимание на такой пример:

Остап перепродает стулья. Сначала он их покупает, меняет обивку, затем продает. Между покупкой и продажей проходит неделя.

Когда отец Остап купил стул для продажи, у него еще нет переменных затрат. Да, у него стало меньше денег, но переменных затрат еще нет. Только в тот момент, когда Остап продал стул, можно говорить, что возникли переменные затраты.

Другими словами, переменные затраты — это затраты, которые возникли, чтобы продать что-то конкретное.

Переменные затраты: примеры

Примеры переменных затрат: • материальные издержки (сырье, комплектующие, упаковка), • расходы на сдельную оплату труда сотрудников, отчисления с такой заработной платы во внебюджетные фонды, • проценты и премии персоналу по итогам деятельности, • доставка и транспортировка.

При этом нужно понимать, что для одной компании какие-то расходы будут переменными, а для другой они могут быть постоянными. Например, покупка ручек и карандашей для перепродажи будет относиться к переменным затратам. Но другая компания периодически покупает ручки и карандаши для собственных нужд, для нее это постоянные затраты.

Переменные затраты: что входит

К переменным затратам относятся такие расходы компании, которые увеличатся при увеличении объемов производства или продаж и уменьшатся при сокращении таких объемов. В переменные затраты входят как материальные расходы (сырье), так и нематериальные (проценты менеджеру по продажам).

Переменные затраты пропорционально зависимы от объемов производства компании. Они растут, когда компания производит больше товаров или услуг, и снижаются вместе с производственными объемами. Это их главное отличие от постоянных затрат, которые остаются неизменными при любых объемах производства.

Виды переменных затрат

Для разных видов бизнеса переменные затраты могут быть разными. Например, для производства в переменные затраты входит сырье и материалы, упаковка, расходы на сдельную оплату работы цехового персонала, расходы на доставку и транспортировку грузов.

Для торговой компании переменными затратами будут расходы на закупку товаров для перепродажи, сдельная оплата труда менеджеров по продажам, комиссионные агентов.

Для компании, оказывающей услуги, к переменным затратам чаще всего относится сдельная оплата труда и реже — расходные материалы. Но использование таких материалов должно относиться к конкретной услуге, а когда услуги не оказываются, такие материалы не расходуются.

Переменные затраты на примере компании «Дружок-пирожок»

Компания «Дружок-пирожок» ежедневно производит пирожки и различную выпечку, используя сахар, муку, молоко, яйца и различные виды начинок. В пекарском цехе работают 4 человека, получающие сдельную оплату труда, два духовых шкафа, тестомешалка и кондиционер, потребляющие большой объем электроэнергии. Выпеченную продукцию развозит до точек продаж служба доставки «Не очень бережно, но быстро».

Также “Дружку-пирожку” приходится платить зарплату административному персоналу (бухгалтер и директор), оплачивать аренду помещений, услуги охранной организации и закупать оборудование.

Таким образом, переменные затраты компании «Дружок-пирожок» составляют сахар, мука, молоко, яйца, различные виды начинок и любые другие ингредиенты, необходимые для изготовления кондитерских изделий, сдельная заработная плата четырех пекарей, оплата электроэнергии и услуги службы доставки. Чем больше пекарня печет, тем больше она должна заплатить, но чем меньше объемы производства, тем меньше затрат.

И наоборот, зарплата директора, арендная ставка, стоимость оборудования и услуги охранной организации считаются постоянными затратами, потому что вне зависимости от объема производства пирожков они должны быть оплачены.

Анализ переменных затрат

Руководство компании обязательно должно знать соотношение переменных и постоянных затрат, чтобы понимать, насколько прибыльна компания при тех или иных объемах производства.

Переменные затраты нужно знать, чтобы рассчитать маржу и точку безубыточности.

Формула для расчета переменных затрат

Есть два варианта определения переменных затрат.

Первый вариант требует от вас хорошего знания всех расходов компании. В этом случае вам нужно выписать на отдельный лист все затраты. После этого по каждому виду затрат нужно сделать предположение, вырастут ли эти затраты при росте продаж и снизятся ли при падении. Если такая связь есть, то затраты переменные. Через какое-то время, например, через месяц проведите анализ еще раз.

Второй вариант подходит, когда вы видите только некоторые данные по компании, например, выручку и маржинальность (измеряется в процентах или долях единицы). В этом случае переменные затраты можно вычислить по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность,

если маржинальность измеряется в долях единицы или по формуле:

Переменные затраты = Выручка — Выручка * Маржинальность / 100,

если маржинальность измеряется в процентах.

Инсайд от инвесторов и аналитиков про постоянные затраты

Инвесторы и финансовые аналитики иногда считают соотношение переменных и постоянных затрат. По их мнению, бизнес тем надежнее, чем выше результат. Это говорит о большем запасе прочности в случае падения продаж. Но проводить такой анализ можно только по сопоставимым компаниям, то есть по компаниям из одной отрасли. Это связано с тем, что для разных отраслей нормальное соотношение переменных и постоянных затрат будет отличаться.

Какие должны быть переменные затраты?

И кстати, про нормальные соотношения переменных и постоянных затрат. Их нет. Они отличаются для разных отраслей, регионов, этапов развития компании и масштабов бизнеса. Совершенно точно, что они должны быть меньше выручки 😉

Входит ли реклама в переменные затраты

Входит ли реклама в переменные затраты — это сложный и неоднозначный вопрос. С одной стороны, если не будет рекламы, то не будет и продаж. С другой стороны, переменные затраты используются для проведения анализа прибыльности при изменении объемов продаж. И для этого нужно очень хорошо понимать, как изменение расходов на рекламу повлияет на продажи.

Если вы можете такой анализ провести, то вы можете включить рекламу в переменные затраты. Если нет, то включайте рекламу в постоянные затраты.

Иногда поступают следующим образом: такие виды рекламы, в которых конверсия легко просчитывается и отслеживается (например, контекстная реклама), включают в переменные затраты. А реклама, для которой конверсия так легко не просчитывается (например, стритлайн), включается в постоянные затраты. Но такое разделение, конечно, зависит от качества работы ваших маркетологов.

Источник: brpadvice.ru

Переменные затраты

Переме́нные затраты (англ. variable costs ) — виды затрат, величина которых изменяется пропорционально изменению объёмов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Прямые затраты — это такие затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Виды переменных затрат

- Региональные

- Регрессивные

- Гибкие

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Затраты на сырьё и основные материалы;

- Затраты на энергию, топливо; рабочих, осуществляющих производство продукции, с начислениями на неё.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Зависимость типа издержек от объекта затрат

Понятие прямых и косвенных издержек условно.

Если объект затрат − склад, то заработная плата кладовщика будет прямой издержкой, а если объект затрат − себестоимость произведённой и реализованной продукции, то данные издержки (заработная плата кладовщика) будет косвенной по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости. В зависимости от объёмов производимой продукции будет меняться величина издержек на единицу продукции единственным аккумулятором в этой системе

Свойства прямых издержек

- Прямые издержки возрастают прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции в которой b=0. Если издержки прямые, то при отсутствии производства они должны быть равны нулю, функция должна начинаться в точке 0. В финансовых моделях допускается использовать коэффициент b для отражения минимальной оплаты труда работников по причине простоя по вине предприятия и т. д.

- Линейная зависимость существует только для некоторого диапазона значений. Например, если при увеличении объёмов производства вводится ночная смена, то оплата в ночную смену является более высокой, чем в дневную смену.

Прямые и переменные издержки в законодательстве

Понятие прямых и переменных издержек присутствует в пункте 1 статьи 318 Налогового кодекса РФ. Они называются прямыми и косвенными расходами. Согласно налоговому законодательству, к прямым расходам, в частности, относятся:

- расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

- оплата труда производственного персонала;

- амортизация по основным производственным средствам.

Предприятие может включить в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции. [1] Прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, а косвенные расходы — по мере их осуществления.

См. также

Примечания

- ↑Распределение прямых и косвенных расходов. Архивировано из первоисточника 16 февраля 2012.

Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена.

Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники.

Эта отметка установлена 14 мая 2011.

- Бухгалтерский учёт

- Затраты

- Экономические термины

Wikimedia Foundation . 2010 .

Полезное

Смотреть что такое «Переменные затраты» в других словарях:

Переменные затраты — денежные и вмененные издержки, которые изменяются в ответ на изменение объема выпускаемой продукции. Обычно к переменным затратам относятся затраты на заработную плату, топливо, материалы и т.п. Различают пропорционально переменные, регрессивно… … Финансовый словарь

переменные затраты — Операционные затраты, которые прямо и пропорционально изменяются при изменении объема производства или реализации, использования мощностей, либо другой метрики деятельности. Примерами являются потребленные материалы, прямые трудозатраты,… … Справочник технического переводчика

Переменные затраты предприятия — затраты предприятия, пропорциональные объему деятельности предприятия (затраты сырья и материалов, прямые затраты труда и т.д.) … Словарь терминов антикризисного управления

Переменные затраты (издержки) — (Variable costs,VC) — издержки, величина которых меняется в зависимости от изменения объема производства: затраты на сырье, топливо, энергию, заработную плату и т.д … Экономико-математический словарь

переменные затраты (издержки) — Издержки, величина которых меняется в зависимости от изменения объема производства: затраты на сырье, топливо, энергию, заработную плату и т.д. [http://slovar lopatnikov.ru/] Тематики экономика EN variable costsvc … Справочник технического переводчика

переменные затраты пошаговые — Затраты, увеличение которых происходит поэтапно с ростом объема деятельности. [http://www.lexikon.ru/dict/uprav/index.html] Тематики бухгалтерский учет EN step variable cost … Справочник технического переводчика

переменные затраты на производство (электрической или тепловой) энергии — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN variable energy costVEC … Справочник технического переводчика

переменные затраты на производство электрической или тепловой энергии — — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN variable energy cost … Справочник технического переводчика

ПЕРЕМЕННЫЕ ЗАТРАТЫ — – любые затраты, которые изменяются в прямой зависимости от изменения уровня выпуска продукции. Они представляют собой затраты, связанные с использованием переменного ресурса: сырья, труда и т. п … Экономика от А до Я: Тематический справочник

ПЕРЕМЕННЫЕ ЗАТРАТЫ, ИЗДЕРЖКИ, РАСХОДЫ — затраты, величина которых зависит прежде всего от объемов производства товаров и услуг … Энциклопедический словарь экономики и права

Источник: dic.academic.ru