Подписано постановление правительства, которым устанавливаются правила выдачи государственной ипотеки на новостройки под 6,5%. Теперь стали известны все условия новой программы.

Подходит ли переуступка к новой льготной ипотекой под 6.5%?

Подходит ли переуступка к новой льготной ипотекой под 6.5%?

Ответы на вопрос:

Нет для получения ипотеки под 6,5% должен быть заключен договор купли-продажи с застройщиком.

Похожие вопросы

Требуется ли при переуступке прав новостройки в доме, который не сдан ГК согласие супруга (и) переуступщика?

Требуется ли при переуступке прав новостройки в доме, который не сдан ГК согласие супруга (и) переуступщика? Требуется ли регистрация переуступки в регистрационной палате? Какие документы требовать с переуступщика, чтобы не попасть на проблемы.

Начну с регистрации и задам вопрос: на каком основании у «переуступщика» существует право на квартиру? Это договор долевого участия ? Если да, то зарегистрирован ли этот договор в регистрационной службе ? Это основные вопросы, надо еще читать условия договора. Мой личный почтоявый ящик и телефон есть на сайте, будет необходимость пишите и звоните, помогу. С.Левин

Обязан ли новый кредитор по переуступке выслать должнику копию договора переуступки.

382 ГК РФ исполняется первоначальным кредитором

Вопрос№3 Жена была поручителем, не платили более трех лет, а судом и она признана должником правомерно ли?

В 2006 г был заключен договор ипотеки с МДМ банком в 2011 году МДМ по цессии уступил Восточному экспресс банку с этого же момента по текущий день не платятся платежи. Уведомления о переуступке не получал. ВЭБ подал в суд. Решение суда долг в деньгах присудили, а в реализации залога по ипотеке (квартиры) отказали со ссылкой на то, что не было зарегистрирована переуступка в рег. центре. На суде не присутствовал. Вопрос№1 Может ли ВЭБ после данного решения зарегистрировать переуступку в рег. центе и по новой обратиться о взыскании квартиры (прошло более трех лет с момента закл. Дог. переуступки). Вопрос №2 Уведомления не получал о переуступке, правомерно ли взыскание по деньгам? Вопрос№3 Жена была поручителем, не платили более трех лет, а судом и она признана должником правомерно ли?

1. В принципе может. Сроки для подачи документов на смену залогодержателя законом не предусмотрены.

2. Взыскание правомерно. Отсутствие уведомления не делает переуступку недействительной. Его отсутствие может сиграть только в том случае, если Вас не уведомили о переуступки, а вы действуя из договора, оплату произвели первоначальному кредитору. В этом случае банк с Вас не может требовать, а должен обращаться к первому банку.

3. Если Выв суде не заявляли о пропуске срока исковой давности или же если он не истёк, то признание её должником правомерно.

610 объявлений по запросу « переуступка ипотеки » доступны на Авито в Москве . Новая или б/у одежда, мебель, техника и многое другое. Здесь же вы найдёте исполнителей услуг и работу. Размещайте объявления и выбирайте среди предложений частных пользователей и компаний на Авито. … Любая категория Транспорт Автомобили Мотоциклы и мототехника Грузовики и спецтехника Водный транспорт Запчасти и аксессуары Недвижимость Квартиры Комнаты Дома, дачи, коттеджи Земельные участки Гаражи и…

В ипотеку под 6,5% можно купить квартиру не только в строящемся, но и в готовом доме

Подписано постановление правительства, которым устанавливаются правила выдачи государственной ипотеки на новостройки под 6,5%. Теперь стали известны все условия новой программы.

Часть банков начали выдавать кредиты заемщикам под 6,5% еще до официального запуска госипотеки. Ряд правил, по которым они сейчас кредитуют заемщиков, отличаются от условий программы, указанных в постановлении.

Например, есть банки, готовые кредитовать под 6,5% только заемщиков, покупающих квартиры по договору долевого участия в строительстве. Ряд кредитных организаций не разрешает использовать для первого взноса при получении кредита материнский капитал. При этом в принятом документе установлены другие правила выдачи кредитов.

Правила выдачи новой госипотеки под 6,5%

Кредит на покупку квартиры в новостройке можно получить по процентной ставке 6,5% годовых. Льготная ставка действует весь срок кредитования.

Первоначальный взнос составляет 20% от стоимости квартиры. Для того чтобы внести первый взнос, можно использовать материнский капитал.

Сумма кредита не может быть выше 3 млн рублей в регионах и 8 млн рублей в Санкт-Петербурге и Москве.

По госипотеке можно купить квартиру у юридического лица в строящемся доме по договору долевого участия в строительстве или договору уступки права требования. Кроме того, программа позволяет приобрести квартиру у застройщика в уже сданном доме по договору купли-продажи.

Кредитным договором может быть предусмотрено повышение ставки по ипотеке до того момента, как заемщик оформил залог по кредиту. А также в случае, если заемщик отказывается страховаться (речь идет о страховании жизни, страховании от несчастного случая и болезни и (или) страховании квартиры после того, как будет оформлена на нее собственность).

Заемщиком может быть только гражданин Российской Федерации.

Кредиты по программе выдаются с 17 апреля по 1 ноября.

Каталог квартир в новостройках от застройщиков и инвесторов

В общей сложности банки смогут выдать по программе ипотеку на сумму 740 млрд рублей. По оценкам, речь идет о 250 тыс. ипотечных кредитов. При этом для каждого банка будет установлен собственный лимит кредитов по льготной программе, которые он сможет предоставить заемщикам. Эти лимиты станут известны в июне.

По словам представителей рынка недвижимости, значительного интереса к программе в первые дни после ее запуска нет. Пока за оформлением кредита обращаются только те заемщики, которые уже собирались взять ипотеку, имели решение банка на выдачу кредита. Теперь они стремятся переоформить уже одобренный банком кредит на льготную ипотеку под 6,5%.

Почему покупка квартиры по переуступке прав в ипотеку — это выгодно, как правильно провести сделку и выбрать банк — читайте в наше статье. … При отсутствии необходимой суммы на руках, вы всегда можете приобрести квартиру в новостройке по договору цессии в ипотеку . Так как многие банки с радостью предоставят вам эту возможность. И число таких банков, кредитующих приобретение жилья по переуступке права требования, растёт.

Гайд по ипотеке под 0,1%: как это работает и кому выгодно

Квартиры в ипотеку под околонулевую ставку покупателям сегодня предлагают многие застройщики. Это не аттракцион невиданной щедрости: сам объект из-за скидки дорожает. Но ежемесячный платеж по «суперльготной» ипотеке ниже — даже по сравнению с программами господдержки. Рассказываем, как понять, выгодна ли пониженная ставка именно вам.

Как появилась ипотека под 0,1%

Ипотека со сверхнизкими ставками — 0,1 или даже 0,01% — стала возможной благодаря сотрудничеству ряда застройщиков с банками. Чтобы привлечь покупателей, девелоперы субсидируют такие кредиты из собственного кармана, т. е. компенсируют банку разницу между рыночной и льготной ставками.

Это тот же самый принцип, который лежит в основе госпрограмм льготной ипотеки, только там недополученные доходы кредиторам выплачивает бюджет.

На такой шаг застройщики, разумеется, пошли не от хорошей жизни: толчком к этому стало падение их доходов из-за кризисов последних лет. Но активнее всего совместные программы развиваются именно сейчас, после весенних потрясений на рынке недвижимости и кульбитов ключевой ставки.

Не слишком изменило ситуацию и возвращение КС к январским значениям, ведь доходы в кризис упали не только у застройщиков, но и у значительной части простых россиян. Теперь многие люди не могут или не решаются совершить крупную покупку. Поэтому застройщики продолжают мотивировать потенциальных клиентов рекордно низкими ставками.

Где искать ипотеку со сниженной ставкой

Оптимальный вариант — уточнять напрямую у застройщиков. Как правило, компании предоставляют ипотеку под 0,1% по договоренности с конкретными банками — их список можно найти на сайте проекта или запросить у менеджеров застройщика.

Если четкого понимания, какую недвижимость хочется приобрести, у вас нет, можно пойти от обратного и сначала обратиться в банк.

Единственный нюанс — не все банки пишут о дешевой ипотеке на своих сайтах, поэтому, если вы не нашли информацию в свободном доступе, стоит обратиться за консультацией к менеджеру.

Арифметика низких процентов: в чем подвох

Конечно, совместные программы застройщиков и банков не такие идеальные, какими кажутся на первый взгляд. В них есть ряд нюансов, которые обязательно нужно иметь в виду перед принятием решения.

Нюанс № 1: ниже ставка — выше цена

Дешевая ипотека повышает стоимость недвижимости. Расходы, которые застройщик несет, компенсируя банку недополученную прибыль, так или иначе включаются в чек сделки.

Как именно? Есть несколько вариантов:

1. Долговое бремя застройщика полностью закладывается в стоимость квартиры. Льготной такую ипотеку назвать сложно, поскольку заемщик сам оплачивает снижение ставки.

2. Если клиент хочет оформить ипотеку со сниженной ставкой, цена квартиры растет на определенный процент, разный у всех застройщиков (от 10 до 25%).

Иногда девелоперы действуют наоборот: повышают стоимость всех квартир в проекте и дают скидки тем, кто покупает за наличные. Чаще всего эта скидка меньше наценки, поэтому идти к таким застройщикам с кешем не выгодно.

Чтобы не переплатить, спросите у менеджера о цене квартиры с привлечением ипотеки под 0,1%. Если она окажется выше «наличной», покупка объекта за живые деньги имеет смысл.

3. Пониженная ставка действует не весь срок кредита, а только первые один–два года, после чего проценты растут и далее заемщик сам платит за себя. Этот вариант может быть выгоден тем, кто планирует досрочное погашение кредита. Например, за счет продажи своей старой квартиры.

Неоспоримый плюс «суперльготной» ипотеки для покупателей квартир — существенное снижение ежемесячного платежа. По данным Циан.Аналитики, заем под 0,1% позволит платить на 10% меньше, чем при ипотеке под 1,99%, и на 34% меньше, чем при ипотеке под 4,99% годовых. А по сравнению с платежами в рамках субсидируемых госпрограмм разница и вовсе составляет 40%.

Так, один из ведущих игроков московского рынка жилья — девелопер «ПИК» — в июне применял следующие наценки:

Выгодно отличается от простой льготной (и тем более стандартной рыночной) ипотеки и переплата по процентам за такой кредит. Из-за невысокой ставки она получается минимальной и часто не превышает 150 тыс. рублей за 30 лет.

В то же время очевидно, что как минимум часть «ипотечного праздника» заемщик оплачивает себе сам. Супернизкие ставки достаются застройщикам не просто так: за них банки могут потребовать от 15 до 40% прибыли от проекта. И если первая цифра для успешных девелоперов вполне приемлема, то вторая существенно повышает наценки на жилье.

Так брать или не брать субсидированную застройщиком ипотеку? Однозначного ответа нет.

Из-за большого количества переменных, которые влияют на стоимость квартиры и/или ежемесячный платеж, выгоду от нее нужно оценивать в каждом конкретном случае. Поэтому перед подписанием ипотечного договора обязательно просчитайте его «экономику» с калькулятором в руках. И лучше не ограничивайтесь одним застройщиком или банком: возможно, другие компании смогут предоставить более выгодные условия.

Ипотека по ставке менее 1% позволяет существенно сократить ежемесячный платеж, поэтому, если вы не собираетесь досрочно погашать кредит, рассмотрите такой вариант. Если же сумма первоначального взноса существенно выше минимальной и есть планы погасить ипотечный кредит досрочно, стоит смотреть прежде на стоимость самой квартиры, а не на ежемесячный платеж.

Алексей Попов, руководитель Циан.Аналитики

Нюанс № 2: ограниченный выбор жилья

Еще один нюанс, о котором застройщики не всегда говорят открыто, — избирательность действия совместных ипотечных программ. В основном они работают в тех проектах девелоперов, которые не пользуются ажиотажным спросом у покупателей. Причиной тому может быть неудобство локации, класс жилья и многое другое.

Покупая такую квартиру только из-за выгодных ипотечных условий, помните, что в цене она, скорее всего, будет расти не так сильно, как более привлекательные ЖК, где «пониженной» ипотеки нет. Это может быть критично, если в будущем вы собираетесь перепродать жилье.

Ну и более очевидный факт: ипотека под 0,1% распространяется только на новостройки. Рынок вторичной недвижимости из выборки придется исключить.

Новостройка — это не обязательно дом на этапе строительства. Некоторые компании предлагают ипотеку и на недавно сданные проекты.

Нюанс № 3: наличие финансового потолка

Базой для ипотеки под 0,1% может стать любая льготная госпрограмма (а иногда и рыночная ипотека), поэтому требования, которые разные банки предъявляют к претендентам, нередко отличаются друг от друга.

Но чаще всего по условиям такие программы похожи на субсидируемую государством ипотеку под 7%:

- сумма кредита: до 12 млн рублей в Москве, МО, Петербурге и ЛО, до 6 млн в других регионах;

- первоначальный взнос — от 15%;

- максимальный срок кредитования — 30 лет;

- ставка не меняется весь период;

- в качестве первоначального взноса может быть использован материнский капитал.

С учетом наценок на жилье фактический лимит по ипотеке под 0,1%, скорее всего, будет ниже 6/12 млн — часть суммы съест выросшая стоимость квартиры.

Для IT-специалистов за основу могут взять их «профессиональную» госпрограмму, ценовые потолки по которой заметно выше: до 18 млн рублей в регионах с населением более миллиона человек, и до 9 млн в остальных регионах.

Льготная ипотека для айтишников действует до конца 2024 года. При этом сроки субсидирования ставки у разных застройщиков отличаются. Поэтому некоторые банки предлагают такую услугу только до 31 декабря 2022 года.

Коротко о главном

Итак, субсидируемая застройщиками ипотека под 0,1% — не универсальный счастливый билет для заемщика, а финансовый продукт со множеством тонкостей, которые напрямую влияют на выгоду получателя кредита.

Но в целом можно сказать, что, если у вас есть только первоначальный взнос и вы не планируете досрочно погасить жилищный заем, вам стоит присмотреться к программам со сниженной ставкой. Если же денег у вас больше и есть планы досрочного погашения, выгоднее исходить в расчетах из цены квартиры.

Допускается еще переуступка прав требования с ипотекой через приобретение квадратных метров в кредит . К новому заемщику предъявляются стандартные требования: стабильный и достаточный заработок, хорошая кредитная история, соответствие по возрасту и т.д. Чтобы переуступка ипотеки на квартиру в Сбербанке прошла успешно, придется собрать следующую документацию: разрешение строительной компании на проведение сделки (если оно требуется исходя из ситуации) … Таким образом переуступка квартиры в новостройке по ипотеке происходит практически без рисков. Да и времени на сделку тратится меньше. Оцените автора.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

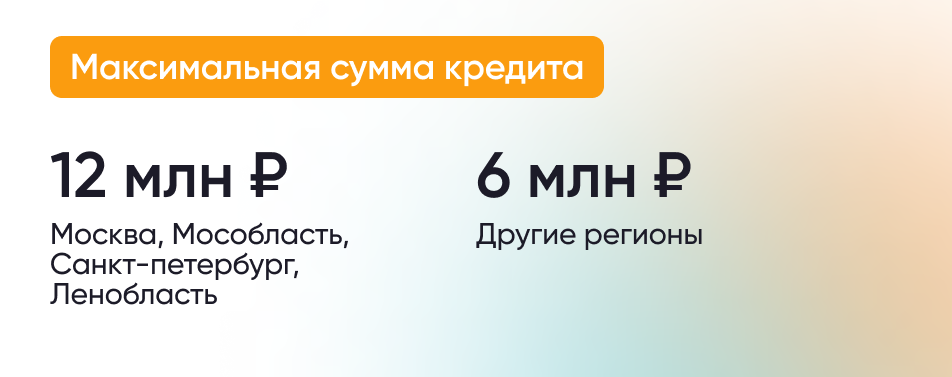

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

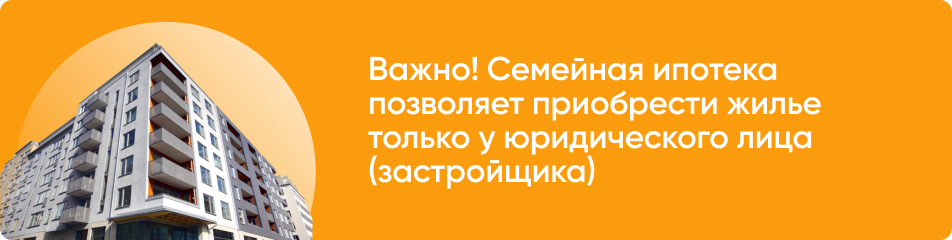

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Ипотека в строящемся доме 2022. Переуступка ипотечной квартиры , покупка новостройки в ипотеку от застройщика: пошаговая инструкция и порядок оформления. … обратиться к застройщику и получить от него документ подтверждающий разрешение на переуступку прав требования по этой квартиры от одного дольщика к другому; обратиться в банк вместе со всей документаций; если банк одобрит ипотеку , то нужно предоставить документы по переуступке , отрегистрированный ДДУ первого инвестора, документы о полной оплате и отсутствию задолженности перед застройщиком, документы продавцов

Ипотека для IT-специалистов

Программа разработана для поддержки российских IT-специалистов. Оформить льготную ипотеку смогут сотрудники организаций из сферы информационных технологий.

Работаете в IT-компании?

Работаете в IT-компании?

Цель кредита

Покупка готовой или строящейся квартиры в новостройке

Покупка жилого дома с земельным участком

Строительство жилого дома на своём участке или с его одновременной покупкой

Преимущества продукта

Выгодная ставка

Специальные скидки

Широкий выбор

Требования к документам

Условия

При покупке недвижимости

- Покупка строящейся квартиры у застройщика-юрлица* по договору участия в долевом строительстве или договору уступки прав требования по нему

- Покупка готовой квартиры или дома с земельным участком у юрлица* — первого собственника на основании разрешения на ввод в эксплуатацию

- Покупка готового жилого дома с земельным участком у юрлица * — первого собственника

* Кроме инвестиционных фондов и их управляющих компаний

- При покупке объекта в городах * РФ с численностью населения от 1 млн человек:

500 тыс. — 30 млн ₽ - В остальных населенных пунктах: 500 тыс. — 15 млн ₽

* Город определяется по юридическому адресу организации-работодателя

Сумма более 18 млн ₽ для объектов в городах с численностью от 1 млн. человек и более 9 млн ₽ для остальных населенных пунктов субсидируется юридическим лицом – продавцом недвижимости

- От 3 до 30 лет

- От 15% — при покупке квартиры

- От 20% — при покупке жилого дома с земельным участком

При строительстве жилого дома

- Строительство жилого дома на собственном земельном участке

- Строительство жилого дома с одновременной покупкой земельного участка

- При покупке объекта в городах * РФ с численностью населения от 1 млн человек:

500 тыс. — 30 млн ₽ - В остальных населенных пунктах: 500 тыс. — 15 млн ₽

* Город определяется по юридическому адресу организации-работодателя

Сумма более 18 млн ₽ для объектов в городах с численностью от 1 млн. человек и более 9 млн ₽ для остальных населенных пунктов субсидируется юридическим лицом – продавцом недвижимости

- От 3 до 30 лет

- От 15% стоимости будущего дома

Скидки

Зарплатный клиент АО «Банк ДОМ.РФ»

- Заёмщик получает заработную плату на карту Банка ДОМ.РФ последние 3 месяца

Материнский капитал

Используйте материнский капитал для увеличения суммы кредита или как часть первоначального взноса.

Обязательное условие — выделение детям доли в купленной недвижимости в течение 6 месяцев с момента погашения ипотеки и снятия обременения с недвижимости. Размер долей не закреплён законодательно. Рекомендуется выделять доли в размере не менее вложенного материнского капитала.

Требования к заёмщику

- Граждане РФ от 22 до 44 лет (включительно) на дату заключения кредитного договора.

- До 70 лет на дату погашения кредита.

- Работники по найму — не менее 3 месяцев на последнем месте, испытательный срок пройден или отсутствует.

- Владелец или совладелец организации — стаж работы в организации учредителем или соучредителем от 24 месяца

- До 4 человек, включая гражданских супругов, близких родственников и третьих лиц

Работа на основании трудового договора в организации из сферы информационных технологий с аккредитацией Минцифры.

Доход с учётом НДФЛ:

- от 150 тыс. ₽ — в городах ** РФ с населением более 1 млн человек

- от 100 тыс. ₽ — в остальных населенных пунктах

* Соответствует заёмщик или хотя бы один созаёмщик на дату заключения кредитного договора

** Город определяется по юридическому адресу организации-работодателя

Требования при покупке недвижимости

- Покупаемая квартира оформляется в залог

- Договор участия в долевом строительстве

- Договор уступки прав требования по договору участия в долевом строительстве

- Договор купли-продажи

- Этот закон защищает интересы и права покупателей строящихся квартир

- Недвижимость на этапе строительства должна находиться в доме из перечня аккредитованных объектов. Если вы выбрали дом вне перечня, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней

Требования при строительстве жилого дома

- Типовые дома единой концепции на территории коттеджного посёлка

- Дома по индивидуальному проекту на территории посёлков и других населённых пунктов

- Не менее 15 жилых домов или таунхаусов, соответствующих строительным нормам

- Находится в населённом пункте с численностью населения более 50 тыс. человек, который является административным центром субъекта РФ или района в составе субъекта РФ

- До 50 км от населённого пункта с населением от 250 тыс. человек

- До 70 км от границ МКАД

- До 70 км от границ города Санкт-Петербурга

- Инженерные коммуникации: вода, электричество, отопление или газ (при необходимости), канализация

- Транспортная и социальная инфраструктура в пределах 15 км

- Жилой дом строится по договору подряда или договору купли-продажи будущей недвижимости со строительной организацией из перечня партнёров

- Площадь от 60 до 300 кв. м

- Подходит для круглогодичного проживания, доступ возможен в любое время года

- Категория — земли поселений или сельхозназначения с правом постоянного проживания или регистрации

- Оформлено право собственности

- Площадь до 4 000 кв. м.

- При одновременной покупке земли по договору купли-продажи цена земельного участка не должна превышать 40% от общей стоимости приобретаемого объекта

- Категория и вид разрешенного использования земельного участка должны соответствовать требованиям банка

Требования к страхованию

- Имущественное страхование рисков, связанных с утратой или повреждением покупаемой недвижимости. Оформляется после завершения строительства.

- Личное страхование заёмщика покрывает риски, связанные с утратой трудоспособности и уходом из жизни. При отсутствии ставка повышается на 0,5%.

Кто относится к категории «IT-специалист»?

- Гражданин РФ

- Возраст — от 22 до 44 лет (включительно) на дату заключения кредитного договора

- Доход до вычета НДФЛ:

— от 150 000 ₽ в месяц в субъектах РФ с населением от 1 млн человек

— от 100 000 ₽ в месяц для других регионов - Официально работает в организации, которая осуществляет деятельность в области информационных технологий и имеет аккредитацию Минцифры России

Как узнать максимальную сумму IT-ипотеки для своего региона?

Условия льготной ипотеки для IT-специалистов различаются в зависимости от субъекта РФ:

- Для регионов, в которых проживает менее 1 млн человек, максимальная сумма кредита составляет 9 млн ₽

- Для субъектов с населением более 1 млн человек — 18 млн ₽

Со списком регионов-миллионников можно ознакомиться на сайте спроси.дом.рф

Как снизить ставку по IT-ипотеке?

Станьте зарплатным клиентом Банка ДОМ.РФ и получите скидку 0,2 п.п. по ипотечной ставке. Важно, чтобы зарплата поступала на карту Банка ДОМ.РФ как минимум 3 месяца.

Если льготную ипотеку оформляет несколько заёмщиков, то все они должны быть сотрудниками российских IT-компаний?

Нет, если заёмщиков несколько, то достаточно принадлежности к категории IT-специалист хотя бы одного из них.

Если IT-специалист трудоустроен в столичной компании, но работает удаленно в регионе, то какой должна быть его зарплата, чтобы иметь право на IT-ипотеку?

Принадлежность к региону определяется не по месту жительства, а по юридическому адресу организации. Если IT-специалист работает удалённо на компанию, имеющую юридический адрес в Москве, но живет в субъекте РФ с населением 500 000 человек, то он должен иметь зарплату, как для субъекта РФ с населением более 1 млн человек — от 150 000 ₽.

Если уволиться из IT-компании, то ставка по ипотеке сохранится?

Ставка сохранится, если вы устроитесь в другую аккредитованную IT-компанию в течение 3 месяцев после увольнения. В противном случае новая ипотечная ставка будет такой: ключевая ставка Банка России на дату оформления кредитного договора, увеличенная на 2,5% или 4,5% – в зависимости от того, какую недвижимость вы взяли в ипотеку.

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Покупка квартиры в ипотеку по переуступке ничем не отличается от покупки квартиры по договору долевого участия: покупатель идет в банк, выбирает программу кредитования, собирает документы и ждет одобрения. Если одобрили, отправляет в банк документы по квартире : договор долевого участия, договор переуступки , справку застройщика об отсутствии долгов. Риски покупателя: отмена сделки, банкротство и споры с родственниками. … Если после регистрации переуступки в Росреестре право требования на квартиру захочется еще кому-то переуступить — так можно. Никаких ограничений по количеству переуступок нет.

- https://www.9111.ru/questions/17311364/

- https://finance.rambler.ru/realty/44072564-v-ipoteku-pod-6-5-mozhno-kupit-kvartiru-ne-tolko-v-stroyaschemsya-no-i-v-gotovom-dome/

- https://www.cian.ru/stati-gajd-po-ipoteke-pod-01-kak-eto-rabotaet-i-komu-vygodno-326631

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://domrfbank.ru/mortgage/programs/mortgage-it/