Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Содержание

- Документы для сделки с клиентом:

- Договор

- Счёт

- Платёжные документы

- Товарная накладная (N ТОРГ-12)

- Акт об оказании услуг

- Счёт-фактура

- Универсальный передаточный документ (УПД)

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

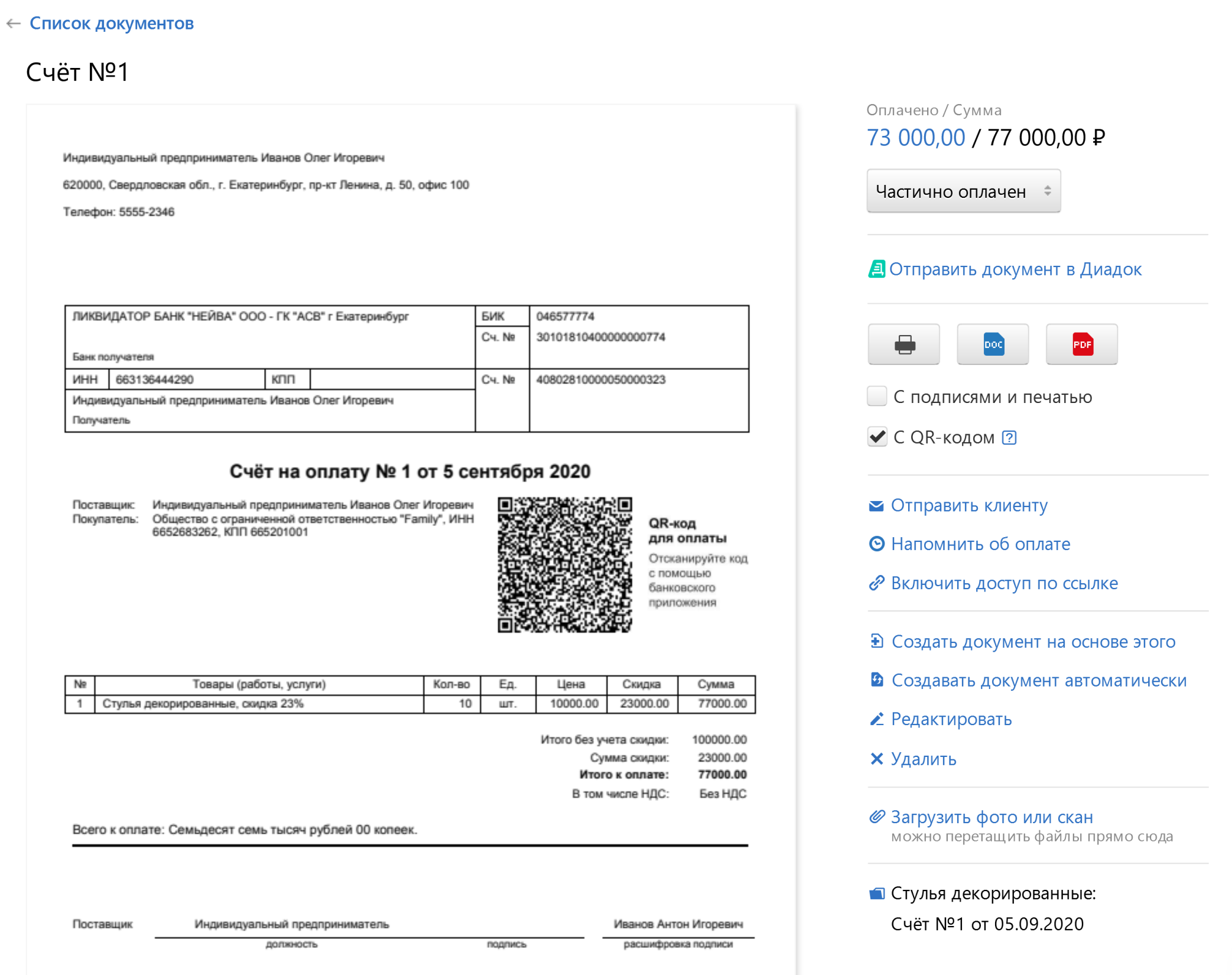

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

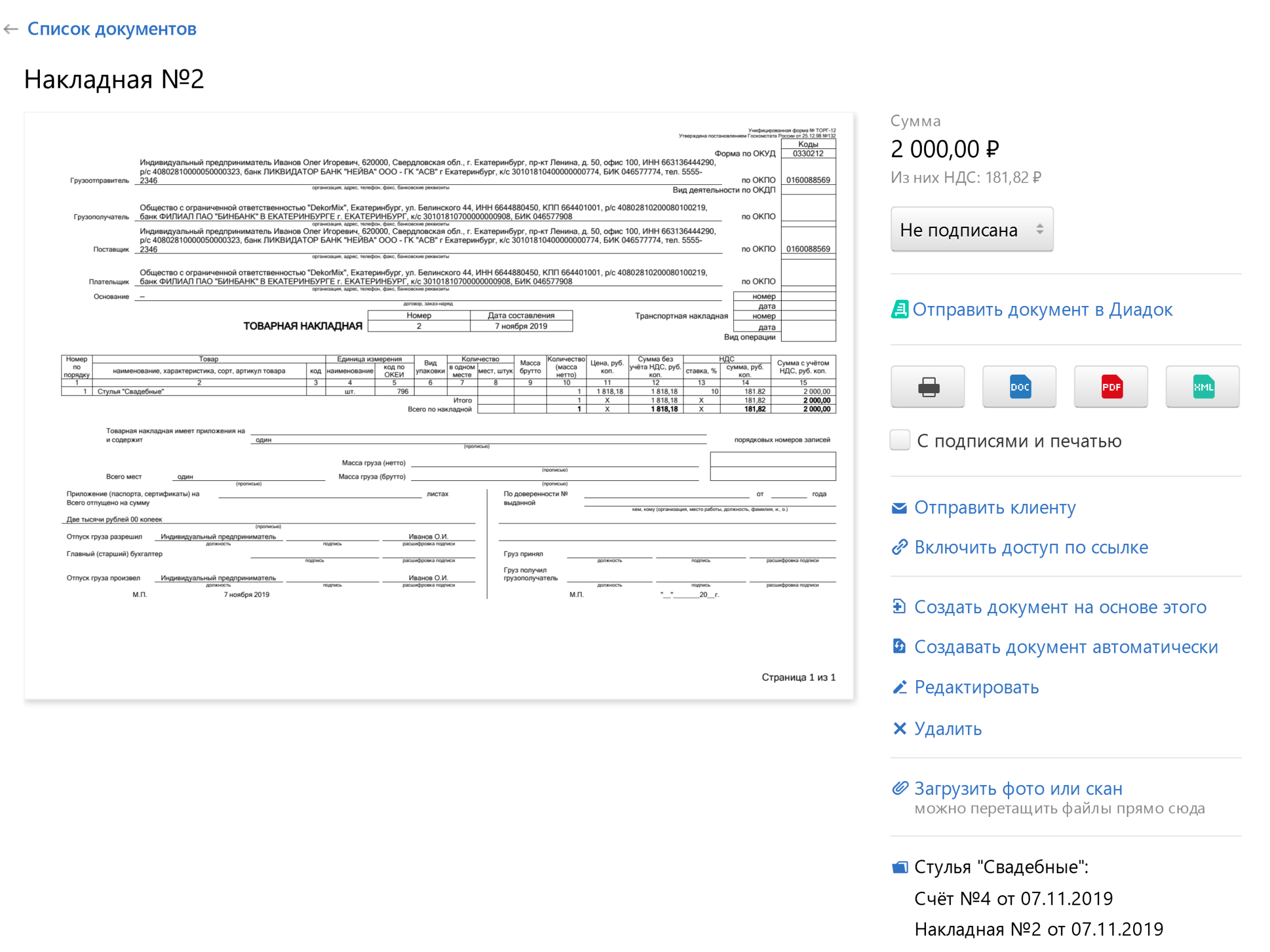

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

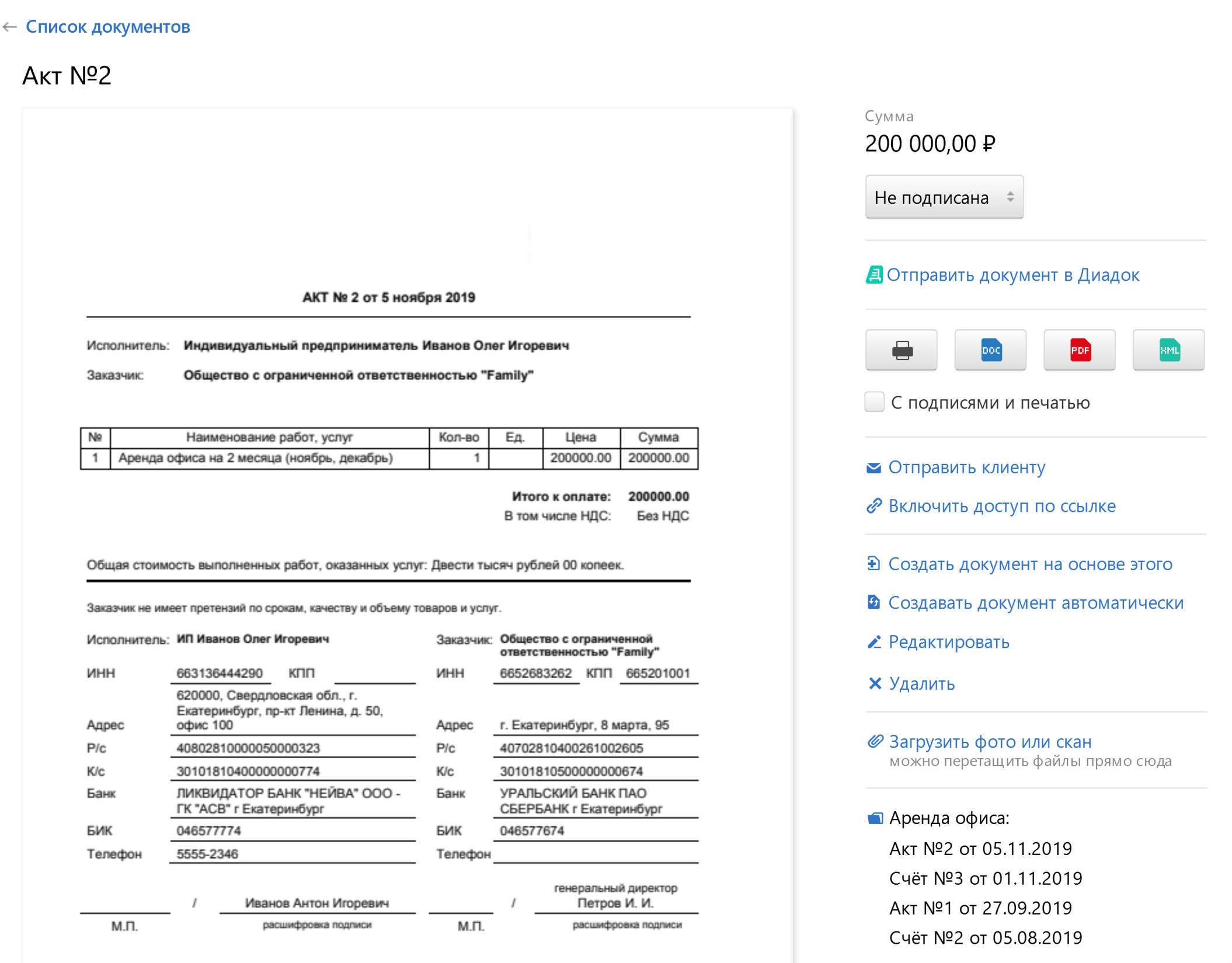

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

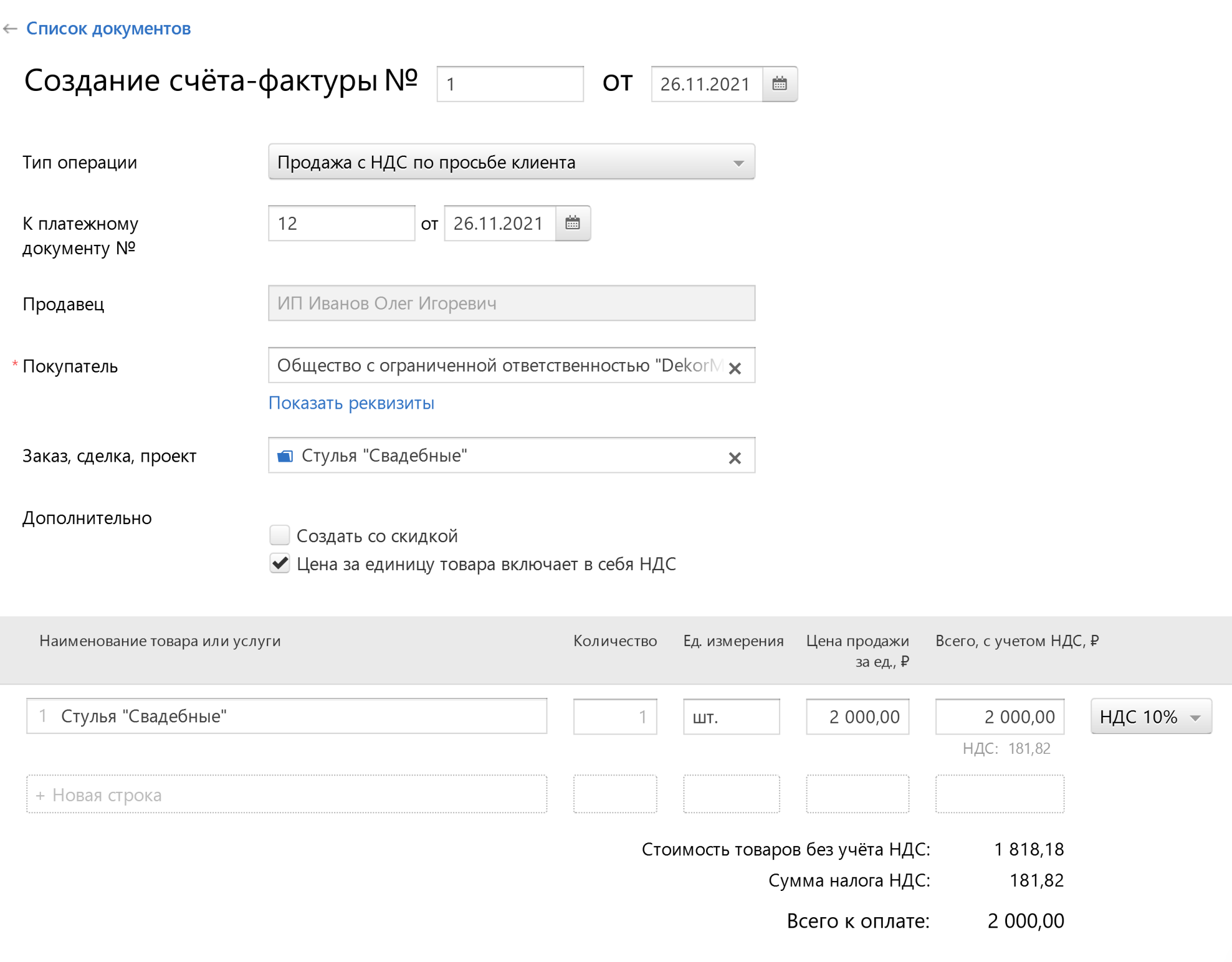

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Бесплатная консультация

Поможем новому бизнесу разобраться в отчётах, налогах и кассах

Объекты растительного мира: учет, уход, озеленение, удаление

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Ввод первичных документов в 1С. Автоматизация ввода первички за 1 минуту

.png)

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

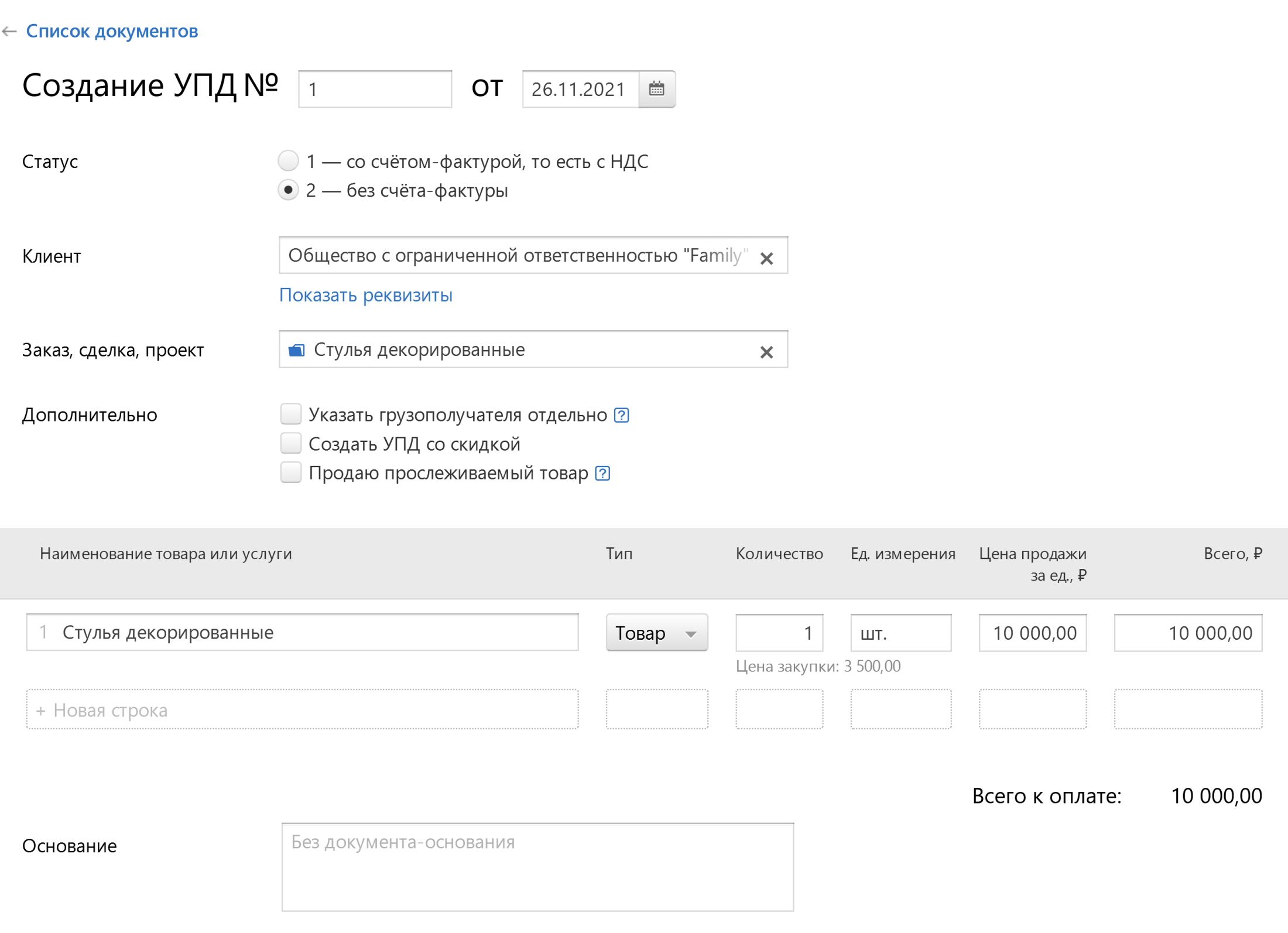

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 19.01.2022

Продолжайте читать

Незаконное предпринимательство: кого штрафуют и как находят нарушения

Как правильно выбрать вид деятельности по ОКВЭД

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

Источник: e-kontur.ru

Оформление первичных бухгалтерских документов: требования и правила

Первичные документы – основа основ бухгалтерского и налогового учета любого предприятия. По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

Купили или продали товар, получили или оказали услугу, выдали деньги из кассы, возместили кому-то расходы, списали материалы, выдали зарплату – на все должен быть документ: акт, накладная, приходный или расходный ордер, авансовый отчет, платежное поручение и т.д. Его оформляют в момент операции или сразу после ее завершения.

Если документ не оформят или оформят неправильно, это выльется в проблемы. Налоговики будут снимать расходы, доначислять налоги, оспаривать реальность сделки, а в судах при спорах с налоговой и контрагентами без правильно оформленных документов фирма обречена на проигрыш.

Все, что нужно знать об оформлении первичных документов в бухгалтерском учете, содержит статья 9 закона № 402-ФЗ от 06.12.2011г. Расскажем об этом подробнее.

Требования к оформлению первичных документов бухгалтерского учета

С 1 января 2013 года организации получили право не использовать унифицированные формы «первички», а разрабатывать их самостоятельно. Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

При заполнении первичных бухгалтерских документов следите, чтобы в них были обязательные реквизиты:

- Наименование документа (акт, накладная, ведомость и т.д.).

- Дата документа.

- Наименование экономического субъекта (Ф.И.О предпринимателя или название фирмы с указанием организационно-правовой формы).

- Содержание операции.

- Натуральное и/или денежное измерение операции с указанием единиц измерения (рубли, штуки, упаковки, килограммы и т.д.).

- Должности, Ф.И.О и подписи совершивших сделку и/или ответственных за ее оформление.

Важно!

Эти данные должны быть в любом первичном документе, даже если фирма не пользуется унифицированными.

Но не все документы можно разрабатывать самостоятельно.

- Для учета кассовых операций нужно применять документы, которые закреплены в Постановлении Госкомстата от 18.08.1998 № 88, Указании Банка России от 11.03.2014 № 3210-У. Например, приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), кассовая книга (КО-4), книга учета принятых и выданных кассиром денежных средств (КО-5).

- Для учета и оплаты труда – в Постановлении Госкомстата от 05.01.2004 № 1. Например, расчетно-платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для учета услуг по перевозке грузов применяют транспортную накладную из Постановления Правительства от 30.12.2011 № 1208.

В других сферах деятельности тоже могут быть обязательные документы.

Закрепите первичные документы в учетной политике и оформите право подписи

Все бланки, которые применяют в организации, нужно включить в учетную политику.

Если компания работает только с унифицированными бланками и не разрабатывает свои, необходимо прописать это в политике и приложить список форм документов.

Если формы меняются «под себя», разрабатываются свои бланки, – каждую форму надо прописать в политике и приложить сам бланк. Как вариант – утвердить бланки приказом руководителя, а в учетной политике указать номер приказа.

Отнеситесь к этому серьезно, а не как к ненужной формальности. Если в организацию придет налоговая проверка, инспекторы посмотрят, что написано в учетной политике, и что есть на самом деле. Если найдут несоответствие, – будут проблемы.

Закрепите право подписи первичных документов приказом или доверенностью.

Первичные документы можно оформлять в электронном виде

Такая возможность закреплена в п. 5 статьи 9 закона № 402-ФЗ.

Электронный документ должен быть подписан электронной подписью, но какой именно – закон не уточняет. Дублировать документ в бумажном виде необязательно, если только это не предусмотрено договором или законом РФ.

Правильно оформленные документы, заверенные электронной подписью, можно принимать к учету. В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

Одного вашего желания выставлять документы в электронном виде недостаточно. У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте .

Возможность составлять и принимать документы в электронном виде и принимать их к учету нужно прописать в учетной политике.

Позаботьтесь об электронном архиве первичных документов

Даже если у вас в ходу только бумажные документы, рекомендуем создать электронный архив отсканированных документов. В этом случаев в любой момент можно будет найти нужный документ и не придется копаться в кипах бумаг.

В 1С-WiseAdvice пошли дальше – разработали и запатентовали уникальную технологию обработки первичных документов «Процессинг» и доработали под нее программу 1С. Как это работает.

Бумажные экземпляры «первички» сразу передаются в отдел Делопроизводителей, сотрудники которого:

- Сканируют все оригиналы «первички». Электронные копии размещаются на сервере в клиентских папках, после чего происходит их загрузка в учетную систему.

- Подшивают бумажные оригиналы в папки-регистраторы. По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

Бухгалтеры получают автоматическое оповещение о необходимости обработать новый документ. После чего:

- Определяют вид документа, принадлежность к конкретной сделке, устанавливают взаимосвязи с другими документами по этой сделке.

- Проверяют качество документов по специальному чек-листу на соответствие требованиям ФНС (чтобы на проверках инспекторы приняли эти документы и не доначислили НДС и налог на прибыль).

- При наличии в системе дубля или более ранней версии документа происходит замена на актуальную версию, чтобы предотвратить ошибки в учете.

Главные бухгалтеры в свою очередь:

- Ведут учет на основании загруженной в учетную систему «первички».

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основе корректного учета составляют отчетность, которую не приходится исправлять подачей уточненных деклараций.

Не используйте факсимиле

Порядок оформления первичных бухгалтерских документов допускает только собственноручную или электронную подпись. Других вариантов в законе о бухучете нет.

Минфин не признает документы, подписанные факсимиле, и неоднократно говорил об этом (см. письма от 08.12.2017 № 03-03-06/1/81951, от 13.04.2015 № 03-03-06/20808). Поэтому для того чтобы не было проблем с вычетами по НДС и налогу на прибыль, позаботьтесь о том, чтобы на «первичке» стояли либо собственноручная, либо электронная подписи.

Не повторяйте чужих ошибок

О том, что «первичка» не в порядке, чаще всего задумываются только когда пришла налоговая проверка, и бывает уже поздно. Вот на чем чаще всего «попадаются» организации во время проверки:

- Провели операцию по неправильному документу, а после получения правильного правки в учете не сделали.

- Не проводили инвентаризацию первичных документов, и во время проверки возникла неразбериха.

- Не соблюдали правила оформления первичных бухгалтерских документов: не было обязательных реквизитов, подписи ответственных, были ошибки в значимых полях и т.д.

- Отправили контрагенту документ на переделку и забыли об этом.

- Потеряли документы.

1С-WiseAdvice позаботится о том, чтобы каждый документ был на месте, правильно оформлен и не вызывал вопросов.

Преимущества, связанные с использованием уникальной технологии обработки «первички» в 1C-WiseAdvice:

- Прозрачность процесса обработки «первички»: документы собираются равномерно в течение отчетного квартала, мы можем восстановить историю движения каждого документа от момента передачи нам в офис до его отражения в учете.

- Многоуровневый контроль: своевременность и качество обработки «первички», ведения учета и подготовки отчетности контролируются кураторами-аудиторами и средствами электронной автоматизации.

- Сохранность бумажных архивов: команда бухгалтеров работает только с электронными копиями вашей «первички», а бумажные оригиналы не покидают пределов одного помещения, не теряются и тщательно архивируются.

- Электронный архив: позволяет за несколько секунд найти в 1С необходимый документ и его распечатать, что является неоспоримым преимуществом при взаимодействии с ИФНС.

- Оперативные и достоверные данные: в системе всегда актуальная информация для формирования отчетности в налоговую и для принятия управленческих решений.

- Снижение налоговых рисков: мы гарантируем, что каждая цифра в подготовленной нами отчетности подтверждена документально, что минимизирует риск претензий на налоговых проверках.

Передайте ведение бухгалтерского и налогового учета на аутсорсинг в 1С-WiseAdvice, и вы сможете быть уверены в том, что с «первичкой» у вас полный порядок.

Источник: 1c-wiseadvice.ru

ПРИНЯТ НОВЫЙ ФСБУ 27/2021

Приказом Минфина России от 16.04.2021 N 62н утвержден новый Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Данным Стандартом определены требования к документам и документообороту в бухгалтерском учете.

Об основных новшествах Стандарта, а также о порядке его применения расскажем в материале.

Порядок вступления в силу ФСБУ 27/2021

По своей форме ФСБУ 27/2021 является новым Стандартом, аналога которому нет. При этом фактически Стандарт заменяет Положение о документах и документообороте в бухгалтерском учете, утвержденное Приказом Минфина СССР 29.07.1983 N 105 (далее — Положение о бухгалтерских документах). Отметим, что с 1 января 2022 года данное Положение не подлежит применению на территории Российской Федерации согласно Приказу Минфина России от 30.04.2020 N 184.

Кроме этого, в связи с вступлением в силу ФСБУ 27/2021 фактически утрачивают силу нормы, посвященные первичным учетным документам и регистрам бухгалтерского учета, установленные Положением о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : в частности, второе и третье предложения абз. 3 п. 9, п. 12 — 22 этого Положения.

ФСБУ 27/2021 вступает в силу 1 января 2022 года, при этом Приказ Минфина России от 16.04.2021 N 62н начал действовать 19 июня 2021 года. Вместе с тем установлено, что организация вправе принять решение о досрочном применении этого Стандарта, что необходимо отразить в учетной политике для целей бухгалтерского учета.

Поскольку многие положения нового Стандарта хорошо знакомы специалистам, рассмотрим основные нормы этого документа в сравнении с приведенными Положениями.

Сфера применения правил

Изменена сфера применения правил, а именно: Положение о бухгалтерских документах устанавливало порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов государственными, кооперативными и другими общественными организациями, объединениями, предприятиями и учреждениями, состоящими как на хозяйственном расчете, так и на государственном бюджете. Действие данного Положения не распространялось на учреждения банков и колхозы.

ФСБУ 27/2021 распространяется на все экономические субъекты, за исключением организаций бюджетной сферы. По вопросам документов и документооборота в бухгалтерском учете организации бюджетной сферы руководствуются бюджетным законодательством РФ и федеральными стандартами бухгалтерского учета государственных финансов.

Банк России имеет возможность определять особенности применения некоторых положений Стандарта кредитными и некредитными финансовыми организациями.

Отметим также, что ФСБУ 27/2021 установлены требования только к первичным учетным документам и регистрам бухгалтерского учета, хотя ранее были предусмотрены требования как к первичным документам и учетным регистрам, так и к бухгалтерским отчетам и балансам. Действие Стандарта не распространяется на бухгалтерскую (финансовую) отчетность, а также на иные документы бухгалтерского учета, указанные в ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 402-ФЗ): аудиторские заключения, документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета.

Кроме этого, из нового Стандарта исключены:

— положения, дублирующие нормы Федерального закона N 402-ФЗ и иных регулирующих актов, например состав обязательных реквизитов первичного учетного документа;

— устаревшие положения, например об унифицированных формах первичной учетной документации;

— излишние требования, например порядок действий в случае пропажи или гибели первичных учетных документов.

Дата составления первичного учетного документа

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Согласно п. 2 ст. 9 Федерального закона N 402-ФЗ одним из обязательных реквизитов первичного учетного документа является дата составления документа. При этом данный термин не был определен, теперь пробел устранен.

Сейчас под датой составления документа понимается дата подписания документа лицом, совершившим сделку, операцию и ответственным за ее оформление, либо лицом, ответственным за оформление совершившегося события (п. 8 ФСБУ 27/2021). В случае, когда в совершение сделки, операции и оформление ее (оформление совершившегося события) вовлечены несколько лиц, под датой составления первичного учетного документа понимается дата подписания документа лицами, совершившими сделку, операцию и ответственными за ее оформление (лицами, ответственными за оформление совершившегося события).

При этом согласно Стандарту дата составления первичного учетного документа может отличаться от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом. Однако при оформлении факта хозяйственной жизни подлежит исполнению приведенное выше требование Федерального закона N 402-ФЗ, на основании которого первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. В связи с этим при различии дат составления первичного учетного документа и совершения факта хозяйственной жизни в первичном учетном документе указываются обе даты: дата составления первичного учетного документа и дата совершения факта хозяйственной жизни.

Оправдательный документ

В бухгалтерских документах появился новый термин — «оправдательный документ», введенный ФСБУ 27/2021. Он определен как содержащий информацию о факте хозяйственной жизни документ, на основании которого в первичный учетный документ включаются обязательные реквизиты. До этого такое определение не формулировалось.

Оправдательными документами являются, в частности, документы, оформляющие гражданско-правовые отношения экономического субъекта с контрагентами, работниками, государственными органами либо используемые для управления экономическим субъектом, например договор, кассовый чек, квитанция об оплате, судебный акт, торговый товарный счет.

Принципиальным отличием оправдательного документа от первичного учетного документа является то, что оправдательный документ не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты.

При этом согласно пп. «в» п. 8 ФСБУ 27/2021 в случае включения обязательных реквизитов в первичный учетный документ на основании оправдательного документа указывается информация, позволяющая идентифицировать соответствующий оправдательный документ.

И еще один важный момент, касающийся применения оправдательных документов. В соответствии с пп. «г» п. 9 ФСБУ 27/2021 при составлении экономическим субъектом первичных учетных документов допускается использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные п. 2 ст. 9 Федерального закона N 402-ФЗ обязательные реквизиты первичного учетного документа.

Это означает, что составленный или полученный в процессе деятельности экономического субъекта оправдательный документ может использоваться в качестве первичного учетного документа при условии, что он содержит все обязательные реквизиты первичного учетного документа. Соответственно, документ, не являющийся изначально первичным учетным документом, но содержащий все обязательные реквизиты первичного учетного документа, может использоваться в качестве первичного учетного документа для целей бухгалтерского учета. При этом оформление на его основе специального первичного учетного документа не требуется.

Особый порядок оформления фактов хозяйственной жизни

По общему правилу, установленному Федеральным законом N 402-ФЗ, каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Но п. 9 ФСБУ 27/2021 установлены исключения из этого правила, а именно:

— одним первичным учетным документом могу быть оформлены несколько связанных фактов хозяйственной жизни, а также ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами;

— отдельные факты хозяйственной жизни могут оформляться не при их совершении, а с определенной периодичностью, например за сутки, неделю, месяц, квартал.

Во втором случае такими фактами хозяйственной жизни могут быть:

1) длящиеся факты хозяйственной жизни (начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.п.);

2) повторяющиеся факты хозяйственной жизни (поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.).

В этом случае периодичность составления первичных учетных документов определяется экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности. При этом в любом случае первичный учетный документ должен быть составлен на отчетную дату. Отметим, что ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением контрольно-кассовой техники.

Особенности составления документов бухгалтерского учета

при ведении деятельности за пределами РФ

ФСБУ 27/2021 установил особенности составления документов бухгалтерского учета при ведении организацией деятельности за пределами РФ, которые ранее не формулировались. Порядок составления документов зависит от соответствующих требований законодательства или правил иностранного государства, в котором организация ведет деятельность:

— если местное законодательство требует составлять первичные учетные документы и регистры бухгалтерского учета на языке этого государства — документы составляются на соответствующем иностранном языке, а в целях бухгалтерского учета для первичных учетных документов не обязателен построчный перевод на русский язык. При этом регистры бухгалтерского учета должны содержать построчный перевод на русский язык;

— если такое требование местного законодательства отсутствует — документы должны составляться на русском языке. При этом для первичных учетных документов, составленных на иностранном языке, обязателен построчный перевод на русский язык (за исключением вышеприведенного случая).

Требования к регистрам бухгалтерского учета

Действующими документами по регулированию бухгалтерского учета не сформулированы требования к регистрам бухгалтерского учета. О порядке работы с данными регистрами сказано в ст. 10 Федерального закона N 402-ФЗ.

Согласно п. 10 ФСБУ 27/2021 система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

— полноту информации (получение информации, необходимой всем заинтересованным пользователям);

— отражение объектов бухгалтерского учета в хронологической последовательности и систематическое накапливание информации о них на счетах бухгалтерского учета;

— ведение бухгалтерского учета на синтетических счетах и аналитических счетах;

— системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

— обоснованность учетных записей (соответствие данным первичных учетных документов);

— достоверность информации (полнота и точность представления объектов бухгалтерского учета);

— своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

— юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

При этом правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие регистры.

Допустимые виды электронной подписи

Согласно пп. 4 п. 3 ст. 21 Федерального закона N 402-ФЗ федеральные стандарты независимо от вида экономической деятельности устанавливают в том числе требования к документам бухгалтерского учета и документообороту в бухгалтерском учете, в том числе виды электронных подписей (ЭП), используемых для подписания документов бухгалтерского учета. До принятия рассматриваемого Стандарта такие требования не были сформулированы.

Пунктом 17 ФСБУ 27/2021 определены допустимые виды ЭП документов бухгалтерского учета, составляемых в электронном виде:

— если требование об использовании конкретного вида ЭП, в соответствии с целями ее использования, предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами, то экономический субъект обязан применять именно этот вид ЭП при составлении документов бухгалтерского учета в виде электронных документов;

— во всех иных случаях виды ЭП документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» — простая ЭП, усиленная (неквалифицированная и квалифицированная) ЭП.

Виды ЭП первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия. В отношении корпоративных информационных систем это требование применяется в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи». В частности, порядок использования ЭП в корпоративной информационной системе может устанавливаться оператором этой системы или соглашением между участниками электронного взаимодействия в ней, если иное не установлено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или решением о создании корпоративной информационной системы.

Актуальные требования к исправлению документов

Порядок исправления документов бухгалтерского учета был установлен действующими нормами и хорошо известен всем заинтересованным лицам. ФСБУ 27/2021 актуализировал данный порядок применительно к современным технологиям обработки информации:

— определено, что допустимые способы исправления документов устанавливает экономический субъект с учетом требований ФСБУ 27/2021;

— установлены общие требования к исправлениям, а именно исправления в документах бухгалтерского учета запрещены в случаях, установленных законодательством РФ или правилами, принятыми в соответствии с ним. В результате исправления должны быть ясны ошибочные и исправленные данные, а исправление производится исключительно лицом, составившим первичный учетный документ или ответственным за ведение регистра бухгалтерского учета. При этом исправление должно содержать ряд обязательных реквизитов — дату исправления, подписи лиц, внесших исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц;

— для исправления первичных учетных документов и регистров бухгалтерского учета, составленных в виде электронного документа, допускаются способы, обеспечивающие исполнение требований, установленных ФСБУ 27/2021. В частности, допустимым является исправление путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также приведенные выше обязательные реквизиты. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа;

— исправление в первичном учетном документе, составленном на бумажном носителе, допустимо только корректурным способом, то есть путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым. Исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается;

— исправление в регистре бухгалтерского учета, составленном на бумажном носителе, допустимо корректурным способом либо путем исправительной записи по счетам бухгалтерского учета. Исправительная запись производится в форме сторнировочной или дополнительной записи.

Сторнировочная запись — это запись, которая вносится в регистр бухгалтерского учета на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус.

Дополнительная запись — это запись на сумму, дополняющую сумму ошибочной записи до правильной величины.

Отметим, что хотя данные виды записей имеют широкое применение, но их определения ранее не были сформулированы.

Уточненные положения по хранению документов

Порядок хранения первичных документов и учетных регистров прописан в Положении о бухгалтерских документах. ФСБУ 27/2021 уточняет данные положения:

— хранению подлежат подлинники документов за исключением случаев, установленных законодательством РФ;

— документы подлежат хранению в том виде, в котором они составлены. Запрещен перевод документов, составленных на бумажном носителе, в электронный вид с целью последующего хранения;

— по общему правилу документы и данные, содержащиеся в них, должны храниться на территории РФ, здесь же должны размещаться базы данных бухгалтерского учета. Стандарт не содержит ограничений на использование экономическим субъектом по своему усмотрению информационных технологий и (или) технических средств, позволяющих выполнить данное требование. В отдельных случаях документы и данные могут параллельно храниться за пределами РФ, когда законодательство страны — места ведения деятельности за пределами РФ требует хранить документы бухгалтерского учета на территории данной страны;

— порядок предоставления доступа к документам бухгалтерского учета устанавливает экономический субъект. При этом должно быть обеспечено информирование главного бухгалтера (иного соответствующего лица) о доступе.

Напомним, что ранее выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия, учреждения, как правило, не допускалась, а в отдельных случаях могла производиться только по распоряжению главного бухгалтера.

Общие требования к документообороту в бухгалтерском учете

До принятия ФСБУ 27/2021 общих требований к документообороту в бухгалтерском учете сформулировано не было — теперь данный пробел закрыт.

Всю ответственность за организацию документооборота в бухгалтерском учете несет руководитель экономического субъекта. Ответственность за своевременное оформление первичных учетных документов, их передачу в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных лежит на лицах, составивших и подписавших указанные документы.

В целом же организация документооборота в бухгалтерском учете должна обеспечивать:

— своевременное отражение объектов бухгалтерского учета в бухгалтерском учете;

— предотвращение несанкционированного доступа к документам бухгалтерского учета.

Утвержден ФСБУ 27/2021, которым определены требования к документам и документообороту в бухгалтерском учете. Новый Стандарт станет обязательным к применению с 1 января 2022 года, но организация вправе принять решение о досрочном его применении уже в 2021 году.

ФСБУ 27/2021 заменяет действующие документы, которыми установлены требования к документам бухгалтерского учета, порядку их исправления, хранения и организации документооборота в целом. При этом из Стандарта исключены дублирующие нормы, устаревшие положения и излишние требования в данной области.

Выделим следующие значимые новшества, введенные ФСБУ 27/2021:

— определен термин «дата составления документа»;

— введен новый термин «оправдательный документ»;

— сформулированы требования к регистрам бухгалтерского учета;

— определены допустимые виды ЭП, используемых для подписания документов бухгалтерского учета;

— актуализирован порядок исправления документов бухгалтерского учета применительно к современным технологиям обработки информации;

— уточнен порядок хранения первичных документов и учетных регистров;

— сформулированы общие требования к документообороту в бухгалтерском учете.

«Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Источник: www.delta-i.ru