Грамотное составление первичной документации имеет принципиальное значение для деятельности любой организации. Правила заполнения и ведения первичной учётной документации должен знать каждый сотрудник, работающий на предприятии и серьёзно относящийся к выполнению своих функциональных обязанностей.

Документы предприятия — это его основа, его история и своего рода «биография». Изучая документацию фирмы, можно восстановить произошедшие в ней события, обнаружить ошибки сотрудников, найти причины каких-либо несовпадений и неточностей в отчётах. Неправильное оформление учётных документов может привести к крайне неблагоприятным последствиям для организации. Следовательно, эти документы должны оформляться согласно определённым нормам и правилам.

Без первичной документации невозможно ведение первичного учёта. А его неверное ведение, в свою очередь, приводит к появлению искажённой картины финансового состояния предприятия, ведь выявить и использовать финансовые резервы организации можно только с помощью тщательного учёта. Первичный учёт представляет собой начальную стадию восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие на предприятии. На этой стадии учётной работы первоначальные сведения о хозяйственных процессах и явлениях, происходящих во всех отделах и подразделениях предприятия, отражаются в первичных документах.

Что такое первичные бухгалтерские документы

Целью курсовой работы является анализ существующих форм и видов первичных учётных документов, а также действующих стандартов и методик работы с ними.

В соответствии с целью поставлены следующие задачи:

- изучить понятие первичной учетной документации, ее классификации, а также требования, предъявляемые к ее содержанию и оформлению;

- рассмотреть основные формы первичной учетной документации, используемые в АО «Интеллжо»;

- разработать пути совершенствования ведения первичной учетной документации.

При написании работы были использованы научные и учебные издания по налоговому и бухгалтерскому учету.

Объектом исследования является коммерческое предприятия АО «Интеллжо». Основной деятельностью исследуемого предприятия является оказание услуг аутсорсингового контактного центра, включая организацию информационно-справочного обслуживания, комплексной поддержки, маркетинговых исследований, телепродаж, обслуживания в автоматическом режиме.

Предметом исследования в данной работе является процесс ведения первичной учетной документации в рассматриваемой организации.

Теоретико-методологической основой для написания данной курсовой работы послужили труды следующих авторов: Бычкова С.М., Медведев А.В., Шилов Л.Ф. и др. Исходной базой изучения первичной учетной документации в АО «Интеллжо» послужили данные статистики, данные бухгалтерского учета, приказы, нормативная документация.

Для написания работы применялись следующие методы исследования: метод системного и комплексного подхода, системного анализа, наблюдения.

Как собрать первичную документацию? Обязанности бухгалтера. Лайфхаки бизнеса. Бизнес и налоги.

Поставленная цель, задачи, предмет и объект исследования предопределили логику изложения и структуру данной курсовой работы, состоящую из введения, трех глав и заключения.

Глава 1 Теоретические аспекты первичной налоговой документации

1.1 Состав и хранение первичных документов налогового учета

Общие положения о документации налогового учета содержатся в ст. 313 и 314 гл. 25 части второй НК РФ и касаются, прежде всего, документации налогового учета по налогу на прибыль организаций.

Как установлено ст. 313 НК РФ, в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями гл. 25 НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета [2].

В соответствии со ст. 313 НК РФ подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Соответственно, система документирования при ведении налогового учета аналогична системе регистрации при ведении бухгалтерского учета:

- первичные учетные документы, являющиеся подтверждением налогового учета, — это те же самые первичные учетные документы, которые являются основанием ведения бухгалтерского учета, а также документы, которые предусмотрены для оформления операций законодательством о налогах и сборах;

- аналитические регистры налогового учета — это либо измененные регистры бухгалтерского учета, либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи;

- расчет налоговой базы можно представить, как документ синтетического налогового учета, аналогичный по своим функциям синтетическим регистрам бухгалтерского учета, таким, как, например, Главная книга, журналы-ордера [13, с. 156].

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации. Должна быть обеспечена «прозрачность» формирования показателей налоговой декларации начиная с первичного документа.

В подпункте 8 п. 1 ст. 23 части первой НК РФ (здесь и далее в ред. Федерального закона от 27 июля 2006 г. №137-ФЗ) закреплена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Срок хранения документов в подп. 8 п. 1 ст. 23 НК РФ установлен исходя из установленного в п. 4 ст. 89 части первой НК РФ периода, который может охватывать выездная налоговая проверка: в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Сроки хранения документов бухгалтерского учета установлены ст. 29 Федерального закона «О бухгалтерском учете»: организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет (п. 1 ст.

29); рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз (п. 2 ст. 29).

Таким образом, документы, составленные для целей бухгалтерского учета, должны храниться в течение сроков, предусмотренных п. 1 ст. 29 Федерального закона «О бухгалтерском учете», а документы, составленные для целей налогового учета, — в течение сроков, предусмотренных п. 1 ст. 23 и п. 3 ст. 24 НК РФ.

В случае, если документ составлен как для целей бухгалтерского учета, так и целей налогового учета, то такой документ должен храниться с учетом требований как п. 1 ст. 29 Федерального закона «О бухгалтерском учете», так и п. 1 ст. 23 или п. 3 ст. 24 НК РФ, т.е. не менее пяти лет. Необходимо иметь в виду, что согласно примечанию к ст.

120 части первой НК РФ (в ред. Федерального закона от 9 июля 1999 г. №154-ФЗ) отсутствие первичных документов или отсутствие счетов-фактур, или регистров бухгалтерского учета понимается для целей указанной статьи грубым нарушением правил учета доходов и расходов и объектов налогообложения и соответственно влечет следующую налоговую ответственность:

- грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, — взыскание штрафа в размере пяти тысяч рублей (п. 1 ст. 120);

- те же деяния, если они совершены в течение более одного налогового периода, — взыскание штрафа в размере пятнадцати тысяч рублей (п. 2 ст. 120);

- те же деяния, если они повлекли занижение налоговой базы, — взыскание штрафа в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей (п. 3 ст. 120) [15, с. 368].

Представляется, что не обеспечение сохранности документов более четырех лет не является нарушением законодательства о налогах и сборах, и, соответственно, не может повлечь наступления налоговой ответственности, предусмотренной ст. 120 НК РФ. Однако такое деяние может повлечь административную ответственность, предусмотренную ст. 15.11 «Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности» Кодекса РФ об административных правонарушениях.

В соответствии со ст. 15.11 КоАП РФ грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двух до трех тысяч рублей.

Следует учитывать, что ст. 120 НК РФ не устанавливает ответственность за отсутствие документов налогового учета, что наглядно видно из практики применения ст. 120 НК РФ в случаях отсутствия формы №1 — НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц» (см. ниже).

Приказом Минкультуры России от 25.08.2010 № 558 (ред. от 16.02.2016) утвержден Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения.

В разделе 4.1 «Бухгалтерский учет и отчетность» упомянутого Перечня указаны, например, следующие документы с указанием сроков хранения (нумерация позиций соответствует статьям Перечня).

351. Бухгалтерские балансы и отчеты; документы (приложения к балансу, пояснительные записки, специализированные формы) к ним:

а) сводные годовые — постоянно;

б) годовые — постоянно;

в) квартальные — 5 лет (при отсутствии годовых — постоянно);

г) месячные — 1 год (при отсутствии годовых, квартальных — постоянно).

360. План счетов бухгалтерского учета — 5 лет.

361. Бухгалтерские учетные регистры (Главная книга, журналы- ордера, разработочные таблицы и др.) — 5 лет (при условии завершения проверки (ревизии). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения).

362. Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, корешки к ним, счета-фактуры, накладные и авансовые отчеты и др.) — 5 лет (при условии завершения проверки (ревизии). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения) [13, с. 165].

Определенные документы (нормативно-правового, имущественно- хозяйственного характера, об итогах деятельности и перспективах развития организации) постоянного срока хранения по Перечню необходимо хранить в организациях всех форм собственности, документы которых не поступают в государственные, муниципальные архивы, до ликвидации данных организаций, что обусловлено действующим законодательством и/или длительным практическим значением указанных документов.

1.2 Изъятие документов налогового учета

В п. 8 ст. 9 Федерального закона «О бухгалтерском учете» (в ред. Федерального закона от 04 ноября 2014 г. №344-ФЗ) установлено, что при изъятии первичных учетных документов, в том числе в электронном виде, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Действующее законодательство устанавливает различный порядок изъятия документов (в том числе и первичных учетных документов) в зависимости от того, в рамках какого вида контрольной или правоохранительной деятельности органов государственной власти производится изъятие. В частности, возможность изъятия учетных документов предусмотрена в рамках следующих видов деятельности:

- налоговый контроль;

- финансовый контроль;

- оперативно-розыскная деятельность;

- уголовно-процессуальная деятельность;

- производство по делам об административных правонарушениях.

Налоговый контроль. В рамках осуществления налогового контроля изъятие документов производится только при проведении налоговых проверок в форме выемки документов.

Налоговым органам предоставляется право производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены [17, с. 216].

Должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в случае отказа проверяемого лица от представления запрашиваемых при проведении налоговой проверки документов или непредставления указанных документов в установленные сроки. Пункт 4 ст. 94 НК РФ предусматривает добровольный и принудительный порядок производства выемки документов и предметов:

- должностное лицо налогового органа обязано предложить лицу, у которого производится выемка документов и предметов, добровольно выдать их. В случае, если лицо соглашается с предложением, то имеет место добровольно проводимая выемка;

- в случае же, если лицо отказывается выдать документы и предметы, выемка производится принудительно. При этом должностное лицо налогового органа вправе самостоятельно вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, но избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

Финансовый контроль. В рамках осуществления финансового контроля право изъятия документов предоставлено инспекторам Счетной палаты РФ при проведении проверок и ревизий. Как установлено ст. 36 Федерального закона от 05 апреля 2015 г. №41-ФЗ «О Счетной палате Российской Федерации», инспекторы Счетной палаты при выполнении своих служебных обязанностей по проведению бюджетно-финансового контроля имеют право при обнаружении подделок, подлогов, хищений и злоупотреблений изымать необходимые документы, оставляя в делах акт изъятия и копии или опись изъятых документов [11, с. 117].

Оперативно-розыскная деятельность. Органы внутренних дел имеют право при наличии достаточных данных, указывающих на признаки преступления, связанного с нарушением законодательства Российской Федерации о налогах и сборах, проводить проверки организаций и физических лиц в соответствии с законодательством Российской Федерации.

В случае необходимости проведения в ходе проверки осмотра производственных, складских, торговых и иных служебных помещений, других мест хранения и использования имущества, досмотра транспортных средств, изучения документов, отражающих финансовую, хозяйственную, предпринимательскую и торговую деятельность, изъятия отдельных образцов сырья, продукции и товаров, соответствующие действия осуществляются в порядке, установленном п. 25 ст. 13 Закона РФ «О полиции».

Уголовно-процессуальная деятельность. В рамках производства по уголовному делу документы могут быть изъяты в ходе проведения таких следственных действий, предусмотренных Уголовно-процессуальным кодексом РФ, как обыск, выемка и личный обыск.

Следственные действия, в том числе и перечисленные, исходя из положений УПК РФ вправе производить прокурор (в случае, если он участвует в производстве предварительного расследования и лично производит отдельные следственные действия), следователь (при осуществлении предварительного следствия по уголовному делу), начальник следственного отдела (в случае, если он принял уголовное дело к своему производству и производит предварительное следствие), орган дознания (в случае выполнения неотложных следственных действий по уголовному делу, по которому производство предварительного следствия обязательно) и дознаватель (в случае, когда на него возложены полномочия по дознанию по уголовному делу, по которому производство предварительного следствия необязательно) [7, с. 381].

Порядок производства обыска определен в ст. 182 УПК РФ, выемки — в ст. 183, личного обыска — в ст. 184.

Вещественными доказательствами (ст. 81 УПК РФ) документы могут быть признаны в случае, если они сохранили на себе следы преступления либо они могут служить средствами для обнаружения преступления и установления обстоятельств уголовного дела.

Документы, являющиеся вещественными доказательствами, остаются при уголовном деле в течение всего срока хранения последнего либо передаются заинтересованным лицам по их ходатайству. Иными документами (ст. 84 УПК РФ) изъятые документы являются в случае, если изложенные в них сведения имеют значение для установления обстоятельств, подлежащих доказыванию по уголовному делу. Документы приобщаются к материалам уголовного дела и хранятся в течение всего срока его хранения. По ходатайству законного владельца изъятые и приобщенные к уголовному делу документы или их копии могут быть переданы ему.

Производство по делам об административных правонарушениях. Изъятие документов в соответствии с п. 4 ч. 1 ст. 27.1 Кодекса РФ об административных правонарушениях является мерой обеспечения производства по делу об административном правонарушении. Изъятие документов производится в целях пресечения административного правонарушения, обеспечения своевременного и правильного рассмотрения дела об административном правонарушении и исполнения принятого по делу постановления.

Порядок изъятия документов в рамках производства по делу об административном правонарушении определен ст. 27.10 КоАП РФ. Изъятие документов производится должностными лицами, уполномоченными составлять протоколы об административных правонарушениях.

Вопрос об изъятых документах должен быть решен в постановлении по делу об административном правонарушении. При этом документы, являющиеся вещественными доказательствами, подлежат оставлению в деле в течение всего срока хранения данного дела либо в соответствии с законодательством Российской Федерации передаются заинтересованным лицам [14, с. 408].

Понятие вещественных доказательств по делу об административном правонарушении определено в ч. 1 ст. 26.6 КоАП РФ: орудия совершения или предметы административного правонарушения, в т. ч. орудия совершения или предметы административного правонарушения, сохранившие на себе его следы. Согласно ч. 4 ст. 26.7 КоАП РФ в случаях, если документы обладают указанными признаками, то такие документы также являются вещественными доказательствами.

1.3 Обеспечение тайны содержания данных налогового учета

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

2) об идентификационном номере налогоплательщика;

3) о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам) [8, с. 349].

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, органа внутренних дел, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Поступившие в налоговые органы, органы внутренних дел, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами. Видами такой ответственности являются дисциплинарная, гражданско-правовая, административная и уголовная ответственность [20, с. 108].

В процессе осуществления налоговыми органами Российской Федерации своих функций, установленных Налоговым кодексом РФ и иными федеральными законами, в их распоряжении оказывается значительный объем информации об имущественном состоянии каждого налогоплательщика, распространение которой может причинить ущерб как интересам отдельных граждан, частная жизнь которых является неприкосновенной и охраняется законом, так и юридических лиц, чьи коммерческие и иные интересы могут быть нарушены в случае произвольного распространения в конкурентной или криминальной среде значимой для бизнеса конфиденциальной информации. Поэтому федеральный законодатель предусмотрел ограниченный режим доступа к такой информации путем установления исчерпывающего перечня субъектов, обладающих в силу закона правом обращения к налоговым органам за предоставлением сведений, составляющих налоговую тайну, в указанных в законе целях.

Представляется, что приведенные положения применимы и к документам налогового учета, в связи с чем целесообразно привести законодательные положения, регулирующие режим коммерческой тайны.

Как определено в ст. 3 Федерального закона «О коммерческой тайне»:

- коммерческая тайна — это конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду;

- информация, составляющая коммерческую тайну, — это научно- техническая, технологическая, производственная, финансово-экономическая или иная информация (в том числе составляющая секреты производства (ноу-хау)), которая имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании и в отношении которой обладателем такой информации введен режим коммерческой тайны.

Статьей 6 Федерального закона «О коммерческой тайне» установлено следующее в отношении предоставления информации, составляющей коммерческую тайну:

- обладатель информации, составляющей коммерческую тайну, по мотивированному требованию органа государственной власти, иного государственного органа, органа местного самоуправления предоставляет им на безвозмездной основе информацию, составляющую коммерческую тайну. Мотивированное требование должно быть подписано уполномоченным должностным лицом, содержать указание цели и правового основания затребования информации, составляющей коммерческую тайну, и срок предоставления этой информации, если иное не установлено федеральными законами (ч. 1 ст. 6);

- в случае отказа обладателя информации, составляющей коммерческую тайну, предоставить ее органу государственной власти, иному государственному органу, органу местного самоуправления данные органы вправе затребовать эту информацию в судебном порядке (ч. 2 ст. 6);

- обладатель информации, составляющей коммерческую тайну, а также органы государственной власти, иные государственные органы, органы местного самоуправления, получившие такую информацию в соответствии с ч. 1 рассматриваемой статьи, обязаны предоставить эту информацию по запросу судов, органов прокуратуры, органов предварительного следствия, органов дознания по делам, находящимся в их производстве, в порядке и на основаниях, которые предусмотрены законодательством Российской Федерации (ч. 3 ст. 6);

- на документах, предоставляемых указанным в ч. 1 и 3 рассматриваемой статьи органам и содержащих информацию, составляющую коммерческую тайну, должен быть нанесен гриф «Коммерческая тайна» с указанием ее обладателя (для юридических лиц — полное наименование и место нахождения, для индивидуальных предпринимателей — фамилия, имя, отчество гражданина, являющегося индивидуальным предпринимателем, и место жительства) (ч. 4 ст. 6) [13, с. 178].

Таким образом, в первой главе были рассмотрены основные положения по ведению, хранению и представлению первичных налоговых документов. Налогоплательщик сам определяет порядок ведения налогового учета в учетной политике, которая утверждается приказом (распоряжением) руководителя. Налоговые инспекции и иные органы не вправе устанавливать обязательные формы документов налогового учета. Первичные учетные документы, являющиеся подтверждением налогового учета, — это те же самые первичные учетные документы, которые являются основанием ведения бухгалтерского учета. Рассмотрим такие документы на примере АО «Интеллжо».

Глава 2 Ведение первичной документации на примере АО «Интеллжо»

2.1 Организационно-экономическая характеристика АО «Интеллжо»

Закрытое акционерное общество «Интеллжо» основано в соответствии с Федеральным законом «Об акционерных обществах», который устанавливает в соответствии с Гражданским кодексом Российской Федерации правовое положение этого общества, права и обязанности его участников, порядок создания, преобразования и ликвидации. АО «Интеллжо» в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации.

АО «Интеллжо» является юридическим лицом и располагает в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет право от своего имени заключать сделки, приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Данное общество обладает круглой печатью, содержащей его полное наименование на русском языке и указание на место его расположения.

АО «Интеллжо» — это коммерческая организация, главной целью которой является извлечение прибыли из своей деятельности.

Ключевые направления деятельности АО «Интеллжо» – услуги аутсорсингового контактного центра, включая организацию информационно-справочного обслуживания, комплексной поддержки, маркетинговых исследований, телепродаж, обслуживания в автоматическом режиме.

Уставный капитал организации состоит из номинальной стоимости долей его участников. Размер уставного капитала АО «Интеллжо» составляет 100 000 (сто тысяч) рублей. Размеры долей участников в уставном капитале определяются в процентах.

Увеличение уставного капитала организации допускается только после его абсолютной оплаты. Оно может осуществляться за счет:

- имущества организации;

- дополнительных вкладов участников;

- вкладов третьих лиц, принимаемых в общество

На рисунке 1 представлена организационная структура АО «Интеллжо».

Отдел коррекций БД

Менеджеры операторского отдела

Отдел контроля качества

Рисунок 1 — Организационная структура АО «Интеллжо»

Рассмотрим изменения основных финансовых показателей.

Динамика основных показателей деятельности АО «Интеллжо» за 2014 – 2015 гг. представлены в таблице 1.

Источник: www.evkova.org

Первичные учетные документы

Согласно законодательству о бухгалтерском учете любая хозяйственная операция оформляется первичным учетным документом. На основе этих документов ведется бухгалтерский учет. К первичным учетным документам относятся товарные накладные, акты выполненных работ, бухгалтерские справки и т.д.

Законодательство разрешает составлять первичные документы в электронном виде и подписывать электронной подписью (п. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Электронные документы имеют юридическую силу, применяются для подтверждения фактов хозяйственной жизни, являются основанием для расчета налогов. Правильно составленный электронный документ ― это оригинал, который не нужно дублировать на бумаге.

Действующее законодательство в области бухгалтерского и налогового учета позволяет организациям использовать для электронных первичных учетных документов любые форматы, в том числе и те, которые они разработали сами. Тем не менее для удобства бизнеса ФНС разработала и утвердила форматы наиболее востребованных документов, с помощью которых оформляются операции по передаче товаров, работ, услуг, имущественных прав от одного хозяйствующего субъекта другому.

Источник: www.diadoc.ru

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете

В соответствии с пунктом 2 части 1 статьи 23 и пунктом 2 части 1 статьи 28 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149), подпунктом 5.2.21(1) пункта 5.2 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2020, № 6, ст. 698), программой разработки федеральных стандартов бухгалтерского учета на 2019 -2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 5 июня 2019 г. № 83н (зарегистрирован Министерством юстиции Российской Федерации 27 июня 2019 г., регистрационный № 55062), приказываю:

1. Утвердить прилагаемый Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

2. Установить, что Стандарт применяется с 1 января 2022 года. Организация может принять решение о применении настоящего Стандарта до указанного срока.

Министр А.Г. Силуанов

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Инфо-Бухгалтер

идеальная бухгалтерская программа для малого бизнеса в 2022 году

Подробное описание.

Утвержден приказом

Министерства финансов

Российской Федерации

от 16.04.2021 № 62н

Федеральный стандарт бухгалтерского учета

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

I. Общие положения

1. Настоящий федеральный стандарт бухгалтерского учета (далее — Стандарт) устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций бюджетной сферы.

2. Для целей настоящего Стандарта:

а) под документами бухгалтерского учета понимаются первичные учетные документы и регистры бухгалтерского учета;

б) под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования для составления бухгалтерской (финансовой) отчетности, помещения в архив).

3. В случаях, установленных нормативными актами Центрального банка Российской Федерации, принимаемыми в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149) (далее — Федеральный закон «О бухгалтерском учете»), кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет Центральный банк Российской Федерации, не применяют пункты 5-7, 22 настоящего Стандарта.

II. Требования к документам бухгалтерского учета

4. Документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом «О бухгалтерском учете», а также настоящим Стандартом.

5. Документы бухгалтерского учета должны быть составлены на русском языке, за исключением случаев, установленных абзацем вторым настоящего пункта и в абзацем первым пункта 6 настоящего Стандарта.

Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык, за исключением случая, установленного абзацем первым пункта 6 настоящего Стандарта.

6. В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют составления документов бухгалтерского учета на языке данной страны, то такие документы составляются на соответствующем иностранном языке.

При этом регистр бухгалтерского учета, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

7. Величина денежного измерения объектов бухгалтерского учета записывается в регистрах бухгалтерского учета в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности экономическим субъектом, за исключением случая, указанного в абзаце втором настоящего пункта.

Величина денежного измерения объектов бухгалтерского учета, стоимость которых выражена в иностранной валюте, записывается в регистрах бухгалтерского учета одновременно в такой валюте и в рублях, если иное не установлено федеральными стандартами бухгалтерского учета, принимаемыми в соответствии с Федеральным законом «О бухгалтерском учете».

8. При указании реквизитов, предусмотренных частью 2 статьи 9 Федерального закона «О бухгалтерском учете» (далее — обязательные реквизиты), в первичном учетном документе:

а) в качестве даты составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события;

б) в случае отличия даты составления первичного учетного документа от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом, указывается также информация о дате совершения факта хозяйственной жизни;

в) в случае включения обязательных реквизитов в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни (далее — оправдательный документ), указывается информация, позволяющая идентифицировать соответствующий оправдательный документ.

9. При составлении экономическим субъектом первичных учетных документов допускается:

а) оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

б) оформлять длящиеся факты хозяйственной жизни (в частности, начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (в частности, поставка товара, продукции партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, предусмотренного Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. № 106н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2008 г., регистрационный № 12522) 1 (в частности, сутки, неделя, месяц, квартал), при условии их составления на отчетную дату;

в) оформлять ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами одним первичным учетным документом;

г) использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные частью 2 статьи 9 Федерального закона «О бухгалтерском учете» обязательные реквизиты первичного учетного документа.

10. Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

а) полноту информации (получение информации, необходимой всем заинтересованным пользователям);

б) отражение объектов бухгалтерского учета в хронологической последовательности (далее — хронологическая запись) и систематическое накапливание информации о них на счетах бухгалтерского учета (далее — систематическая запись);

в) ведение бухгалтерского учета на синтетических счетах (далее — синтетический учет) и аналитических счетах (далее — аналитический учет);

г) системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

д) обоснованность учетных записей (соответствие данным первичных учетных документов);

е) достоверность информации (полнота и точность представления объектов бухгалтерского учета);

ж) своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

з) юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

11. Правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие регистры бухгалтерского учета.

12. Экономический субъект вправе включать в документ бухгалтерского учета реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным частью 2 статьи 9 Федерального закона «О бухгалтерском учете».

13. Записи в документах бухгалтерского учета, составляемых на бумажном носителе, должны производиться средствами, обеспечивающими сохранность этих записей в течение срока хранения документов бухгалтерского учета не меньшего, чем установленный статьей 29 Федерального закона «О бухгалтерском учете» (в частности, краской, чернилами, шариковой ручкой). При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (в частности, простым карандашом).

14. При составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

15. Экономический субъект должен обеспечить однократность принятия к бухгалтерскому учету первичного учетного документа.

16. Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта.

17. Виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2021, № 9, ст. 1467), если требование об использовании конкретного вида электронной подписи в соответствии с целями ее использования не предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами.

Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия.

III. Исправление документов бухгалтерского учета

18. Допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом требований настоящего Стандарта, за исключением случаев, когда в соответствии с законодательством Российской Федерации или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено.

19. Исправление в документе бухгалтерского учета производится таким образом, чтобы были ясны ошибочные и исправленные данные. Оно должно содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

20. Допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

21. Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым.

Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправления в виде подчисток (в частности, замазывания, стирания) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

22. Исправление в регистре бухгалтерского учета может также производиться путем внесения в него исправительной записи по счетам бухгалтерского учета. Исправительная запись производится в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись), либо в форме записи на сумму, дополняющую сумму ошибочной записи до правильной величины (дополнительная запись).

IV. Хранение документов бухгалтерского учета

23. Экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации.

24. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

25. Экономический субъект должен хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют хранения документов бухгалтерского учета на территории данной страны, то такое хранение должно быть обеспечено.

26. Доступ к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета предоставляется в порядке, установленном экономическим субъектом, с обязательным информированием главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор оказания услуг по ведению бухгалтерского учета.

27. В случае утраты документов бухгалтерского учета (в частности, гибели, пропажи), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

V. Документооборот в бухгалтерском учете

28. Документооборот в бухгалтерском учете организуется руководителем экономического субъекта.

29. Организация документооборота в бухгалтерском учете должна обеспечивать:

а) своевременное отражение объектов бухгалтерского учета в бухгалтерском учете, в том числе передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составление на их основе бухгалтерской (финансовой) отчетности;

б) предотвращение несанкционированного доступа к документам бухгалтерского учета.

30. Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы.

1 с изменениями, внесенными приказами Министерства финансов Российской Федерации от 11 марта 2009 г. № 22н (зарегистрирован Министерством юстиции Российской Федерации 6 апреля 2009 г., регистрационный № 13688), от 25 октября 2010 г. № 132н (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный № 19048), от 8 ноября 2010 г. № 144н (зарегистрирован Министерством юстиции Российской Федерации 1 декабря 2010 г., регистрационный № 19088), от 27 апреля 2012 г. № 55н (зарегистрирован Министерством юстиции Российской Федерации 20 июня 2012 г., регистрационный № 24643), от 18 декабря 2012 г. № 164н (зарегистрирован Министерством юстиции Российской Федерации 15 февраля 2013 г., регистрационный № 27109), от 6 апреля 2015 г. № 57н (зарегистрирован Министерством юстиции Российской Федерации 30 апреля 2015 г., регистрационный № 37103), от 28 апреля 2017 г. № 69н (зарегистрирован Министерством юстиции Российской Федерации 25 июля 2017 г., регистрационный № 47517), от 7 февраля 2020 г. № 18н (зарегистрирован Министерством юстиции Российской Федерации 6 марта 2020 г., регистрационный № 57686

Источник: www.ib.ru

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе.

Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

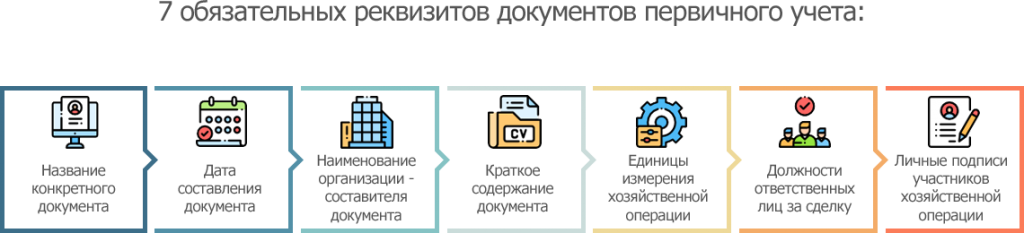

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

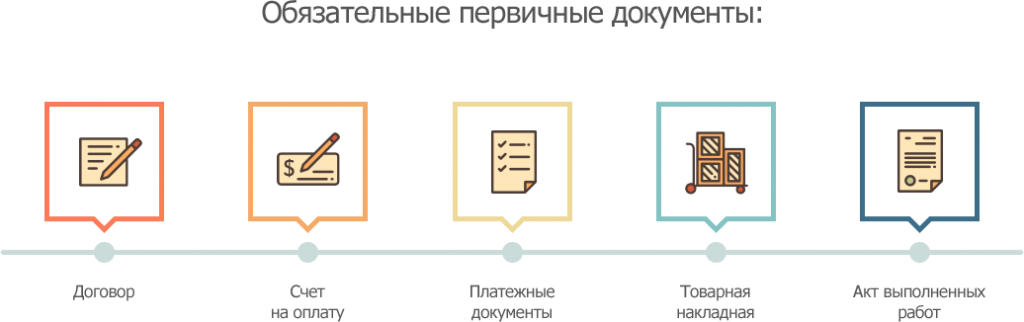

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

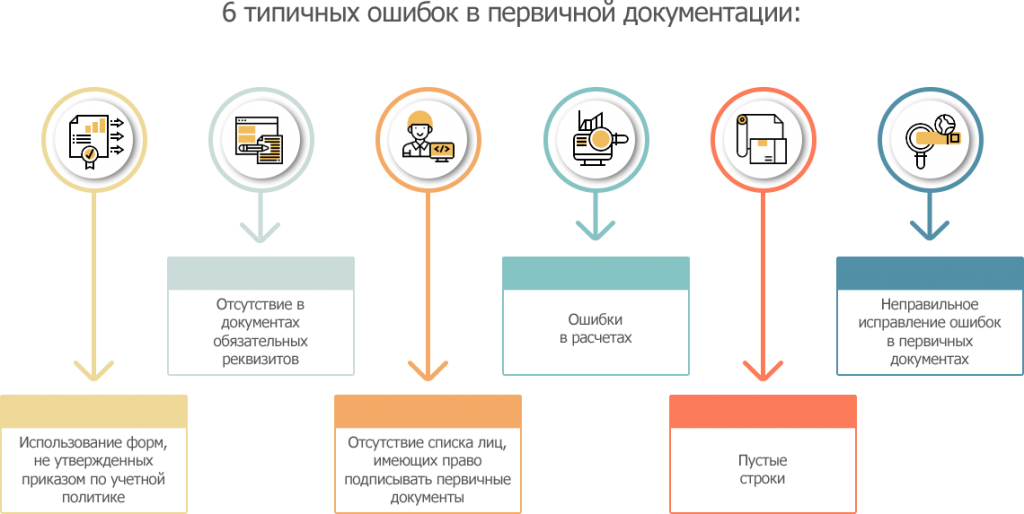

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Источник: www.abt.ru