Те, кто берут ипотечный займ впервые, знают по собственному опыту, как тяжело отдавать первоначальный взнос по ипотеке — и финансово, и морально. Зачастую суммы по первому взносу превышают 300 тысяч рублей, и заемщикам, конечно, хочется, чтобы все прошло «гладко», чтобы сумма в полном объеме была учтена банком.

Но вопросы все равно возникают: как правильно вносить средства, кому отдаются деньги, платятся ли они до заключения договора или после, куда идет взнос при взятии ипотечного кредита, можно ли вернуть его в случае чего? В настоящей статье мы постараемся дать на них исчерпывающие ответы.

Когда вносится?

Передача первоначального взноса — предпоследний этап в процедуре выдачи ипотечного займа. Она осуществляется после:

- изучения банком документов заемщика, выяснения его платежеспособности;

- выдачи предварительного одобрения кредита;

- изучения бумаг выбранной недвижимости — кадастрового паспорта, отчета о проведенной оценке и так далее;

- подписания предварительного соглашения между банком и заемщиком.

На этом этапе заемщик должен перевести денежные средства банку, после чего принимается окончательное решение об условиях ипотеки. Передача первого взноса до подписания договора нужна банку потому, что, если переданная сумма окажется меньше регламентированной, у банка будет время и возможность пересмотреть свое отношение к заемщику, к его платежеспособности и так далее.

Какой нужен первоначальный взнос, что бы взять ипотеку?

Именно поэтому окончательный договор об ипотеке подписывается после передачи взноса.

Куда, как и кому платить средства?

Порядок и сроки передачи первоначального взноса в обязательном порядке указаны в предварительном соглашении между банком и заемщиком. Там должно быть указано, каким именно способом передается взнос; также в предварительном соглашении должно быть указано, переводятся ли деньги банку или же продавцу напрямую.

Перед передачей денег соглашение необходимо очень внимательно прочесть — от этого зависит, насколько успешно пройдет процедура перевода денежных средств.

Как только с банковским руководством появилась договоренность о том, кому оплатить средства — продавцу напрямую или банку, — необходимо выбрать наиболее подходящий вариант передачи средств. Их существует несколько:

- Перевод денег на банковский счет. Счет, на который совершается перевод, всегда открыт в том банке, где заемщик берет ипотеку; реквизиты для перевода выдает или банк, или продавец, в зависимости от договоренности.

- Передача денег наличными. Обычно так поступают в том случае, если по соглашению деньги должны быть переданы напрямую продавцу. Тогда между ним и покупателем (заемщиком) заключается договор, где прописана сумма и цель передачи средств, а после передачи денежных средств составляется расписка на получение, подтверждающая факт передачи.

После передачи денег участники сделки составляют расписку. Она необходима обеим сторонам для исключения возможных в будущем претензий друг к другу — без расписки, в случае судебных тяжб, одна из сторон может безосновательно получить преимущество в судебном процессе, т. к. подтвердить чьи-либо слова документально не будет возможности ни у одной из сторон.

ИПОТЕКА 2022. ИПОТЕКА НА СТРОИТЕЛЬСТВО ДОМА. ИПОТЕКА 0.1 ПРОЦЕНТ.

Впрочем, участники сделки могут и не заполнять данный документ, т. к. в качестве подтверждения факта сделки может выступать приходной чек или платежное поручение.

Расписку о получении первого взноса по ипотеке составляет продавец, при этом необходимо как минимум два экземпляра — для продавца и покупателя; иногда требуют дополнительный третий экземпляр для банка. В документе должны быть указаны:

- паспортные данные (реквизиты) участников сделки;

- полная сумма первоначального взноса, передаваемого продавцу или банку;

- технические характеристики жилплощади с опорой на официальные документы (кадастровый паспорт, отчет о проведенной оценке и т. п.);

- точная дата, когда будет произведен окончательный расчет, а также фиксация даты проведения сделки.

После этого с банком подписывается окончательный договор об ипотеке и начинается процесс переоформления собственности в Росреестре.

Входит ли в общую сумму ипотечного кредита?

Для ответа на этот вопрос нужно понимать сам механизм сделки. Дело в том, что по правилам банка, если приобретаемое жилье оформляется в качестве залога, ипотечный займ не может быть выдан на сумму, превышающей 80% от стоимости жилья. Это значит, что при стоимости квартиры в 5 млн рублей, максимальная выданная в рамках ипотеки сумма не может превышать 4 млн рублей.

Соответственно, первоначальный взнос — это оставшиеся 20% от стоимости жилья. На рассмотренном выше примере это означает, что минимальный первоначальный взнос равняется 1 млн рублей.

Первый взнос не вносится в общую сумму кредита. Куда же уходят средства? Взнос идет на оплату самого жилья, а не займа, это нужно банку для того, чтобы гарантировать возврат средств и возмещение убытков в случае неблагонадежности клиента.

Если клиент перестанет вносить платежи по ипотеке, банк начнет получать убытки; тогда единственным вариантом для него является продажа недвижимости (именно поэтому она и оформляется в залог), а чтобы продать быстро, необходимо дополнительно стимулировать спрос — например, снизить цену на 10% от среднерыночной. В таком случае банк сможет быстро продать собственность и вернуть затраченные средства, тем самым компенсировав убытки, причиненные неблагонадежным заемщиком.

При этом необходимо отметить, что в некоторых ситуациях первоначальный взнос идет на погашение именно суммы кредита, а не на оплату самого жилья. Так, например, если приобретаемая недвижимость не оформляется в залог, некоторые банки все равно потребует первоначальный взнос, но уже по другим причинам: сумма нужна банку не для возможной компенсации в случае вынужденной быстрой продажи недвижимости, а для подтверждения платежеспособности и серьезных намерений клиента.

Именно поэтому, если на недвижимость не составляются залоговые документы, минимальный размер первоначального взноса по ипотечным программам резко возрастает — от 30%, а в некоторых банках от 40%.

О том, нужен ли первоначальный взнос по ипотеке и каким он может быть, мы писали тут, а здесь рассказано о том, какой размер взноса выгоднее -5, 10, 10 или 50%.

Как вернуть, если принято решение отменить приобретение недвижимости, а деньги уже уплачены?

Да, это возможно. Процедура возврата средств значительно упрощается и ускоряется, если окончательный договор с банком еще не был подписан — тогда заемщику необходимо лишь отдать банковским сотрудникам письменное заявление об отказе от ипотечного займа. Тогда банковское руководство рассмотрит заявление, а затем переведет средства обратно заемщику: в подписанных предварительных соглашениях между банком и заемщиком обязательно должен быть указан пункт о возврате средств в определенных ситуациях.

Ситуации, дающие повод для возврата средств, тоже должны быть прописаны в предварительных соглашениях.

Если же окончательный договор уже был подписан, и, что самое главное, недвижимость уже переоформлена на заемщика в Росреестре, процедура возврата денежных средств значительно усложняется. Клиенту нужно обратиться в банк, предварительно изучив ипотечный договор — в нем нужно отыскать пункт «об одностороннем расторжении соглашения»; в этом же пункте указаны сроки, в течение которых одностороннее расторжение возможно.

Если заемщик успевает расторгнуть договор в рамках указанных сроков, его действия будут легитимны, и банк попросту присвоит жилье себе на основании оформленных еще до подписания договора залоговых документов. Деньги по первоначальному взносу будут возвращены заемщику.

О том, в каком порядке с точки зрения законодательства производится расторжение ипотечного договора и какие имеются обязательства у сторон, можно почитать в «Постановлении Пленума Высшего Арбитражного Суда РФ №35» от 06 июня 2014 г.

Таким образом, необходимость внесения первоначального взноса — это нужное банку и продавцу, но достаточно неприятное для покупателя обязательство. Однако, если разобраться, зачем нужно передавать деньги и, самое главное, как их передавать, процедура уже не покажется сложной и тем более отпугивающей.

Для всех наших читателей, которые хотят получить ипотеку или задумываются над этим вопросом, мы подготовили полезные статьи:

- Каковы требования и предложения банков по первому взносу и где взять на него деньги? .

Нужно лишь выбрать наиболее приемлемый для всех сторон сделки вариант, тщательно вычитывать и проверять составляемые документы, относиться серьезно к процедуре и самому займу. Тогда все три стороны сделки — банк, продавец и покупатель — будут полностью удовлетворены как началом, так и характером их общего сотрудничества.

Источник urexpert.onlineХочу не квартиру, а дом: что важно знать про ипотеку на ИЖС

Чем отличается ипотека на покупку готового дома от ипотеки на строительство дома? На какие проекты стоит обратить внимание тем, кто планирует взять ипотеку на покупку уже готового дома? Какие банки в этом ипотечном сегменте более лояльные, а какие — менее.

Что выгоднее: купить готовый дом или строить? Нельзя сказать однозначно — это зависит от ваших целей, предпочтений и бюджета.

Ипотека на покупку готового дома

Есть ипотека ИЖС (индивидуальное жилищное строительство) на уже построенный дом и на строящийся дом — это две разные программы. В первом случае в последнее время идет улучшение условий от банков: более низкие ставки, лояльная оценка самого объекта. Раньше, например, на каркасные дома, на дома без отделки и подведенных коммуникаций ипотеку не давали. Сейчас дают, это безусловный плюс.

Из отрицательных моментов: очень часто банки занижают оценку объектов. Например, застройщик продает дом за 10 млн рублей, покупатель найден и готов его купить за 10 млн, а оценочный альбом от банка приходит на 8 млн рублей — таким образом банк провоцирует делать более высокий первоначальный взнос. Это основная проблема, с которой наш отдел продаж сталкивается в последние несколько лет. Также есть более лояльные банки и менее лояльные. Опять же по опыту: самый капризный — банк ВТБ, самые лояльные в плане ипотеки на ИЖС — Сбербанк и Росбанк.

Добротный утепленный каркасный дом сейчас можно приобрести по цене 45-55 тыс. рублей за 1 м² — это вполне приемлемая рыночная цена. Если это каменный дом (газобетон, газосиликат 40 см толщиной), то в этом сегменте цены будут 50–70 тыс. рублей за 1 м².

На какие готовые проекты ИЖС из загородной сети в Подмосковье и в других регионах стоит обратить внимание?

Важно на этапе запроса сформировать критерии выбора: какое направление, какая удаленность от города, какой ценовой сегмент.

Из проектов эконом-класса с возможностью получения ипотеки ИЖС в Подмосковье, например, стоит обратить внимание на коттеджи «Рига Фэмили» в городском округе Истры и «Март Хаус 2.0» (25 км от МКАД по Киевскому шоссе). В Ленинградской области — на КП «Альбион» (Всеволожский район).

Ипотека на строительство дома

Второй вариант — ипотека ИЖС на строящиеся дома. Она тоже подразделяется на несколько программ. Есть девелоперы (например, Kaskad, Riga Family), которые дают ипотеку под 0,1% (аналог ипотечных программ на квартиры). В общем, программы с льготными ставками стимулируют спрос.

Также есть ипотека ИЖС под 6–7% годовых: когда клиент может купить участок и заказать стройку самостоятельно. Это можно сделать в аккредитованной банком строительной компании, самому найти подрядчиков или вообще возводить дом своими силами. В этом случае необходимо предоставить банку смету и дизайн-проект будущего дома. Но есть тут один нюанс: у Сбербанка, например, дополнительное требование — либо у вас должен быть поручитель, либо на период строительства вы должны предоставить залоговый объект (например, квартиру). Такое вот усложнение аккредитации.

Главное, на что нужно обратить внимание:

- Чтобы к участку были подведены все необходимые инженерные коммуникации или была реальная возможность их подведения.

- Чтобы городская инфраструктура (школы, больницы, магазины, аптеки и т. д.) была максимум в пределах 15–20 км от выбранного участка.

Многие клиенты, которые рассматривают для себя вариант ипотеки на ИЖС, переживают из-за того, что подорожали стройматериалы после ухода с рынка иностранных компаний. Однако сейчас, осенью, на рынке стройматериалов такая ситуация, что можно построить дом за вполне адекватные деньги, без особой переплаты.

Например, постройка дома метражом 200 м² обойдется в среднем в 12 млн рублей. Но в настоящее время больше всего спрос на небольшие дома — до 100 м². Строительство такого каркасного дома обойдется в 5 млн рублей, каменный дом без отделки, но с облицовкой и остеклением (закрытый тепловой контур) будет стоить в районе 7 млн рублей.

Есть ли дополнительные затраты в сравнении с обычной ипотекой?

Каких-либо дополнительных затрат при оформлении ипотеки на ИЖС, если сравнивать с обычной ипотекой на покупку квартиры, не существует. Единственный нюанс: если люди покупают готовый дом очень далеко от ближайшего города или дом очень большой, то в этих случаях может быть дороже стоимость оценочного альбома.

Пакет документов для ипотеки на ИЖС точно такой же, как и при оформлении ипотеки на покупку квартиры:

- заявление-анкета заемщика

- паспорт заемщика с отметкой о регистрации

- второй документ, подтверждающий личность (на выбор):

— удостоверение личности военнослужащего;

— удостоверение личности сотрудника федеральных органов власти;

— страховое свидетельство обязательного пенсионного страхования.

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/ созаемщика/ поручителя (не требуются для клиентов, получающих заработную плату на счет, открытый в банке)

- документы по предоставляемому залогу (если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости)

- документы по кредитуемому объекту недвижимости (можно предоставить в течение 90 календарных дней с даты принятия решения банком о выдаче кредита)

- документы, подтверждающие наличие первоначального взноса

Правда, в случае ипотеки на ИЖС оценивается два объекта — участок и земля.

С появлением вариантов удаленной работы все больше семей хотят жить за городом, иметь участок земли перед домом, поэтому банки и девелоперы идут навстречу клиентам: ипотека на ИЖС становится доступнее — ставки по кредиту ниже, а условия лояльнее, и эта тенденция в ближайшие годы сохранится.

Программ ипотеки на ИЖС становится все больше, в том числе льготных: есть из чего выбрать и тем, кто хочет купить готовый дом в коттеджном поселке, и тем, кто хочет построить дом мечты самостоятельно.

Источник www.banki.ruПервоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

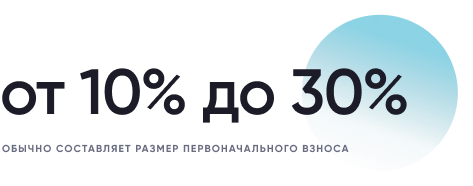

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

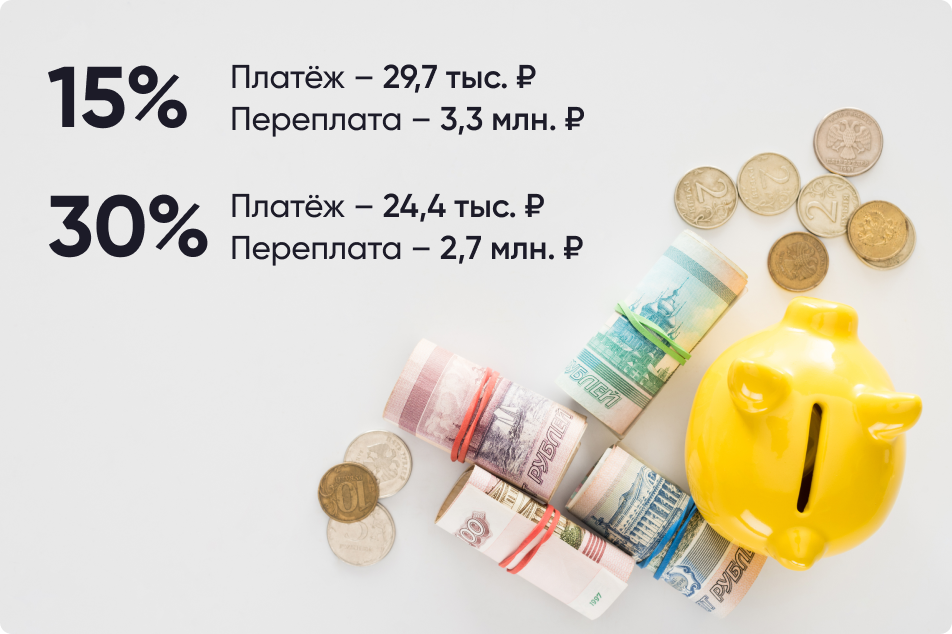

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробней можно узнать в инструкции: Использование материнского капитала на покупку жилья). В 2022 году семьи при рождении первого ребенка могут получить 524,5 тыс. рублей, а при рождении второго выплата составит 693,1 тыс. рублей.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Источник xn--h1alcedd.xn--d1aqf.xn--p1ai