Иметь собственную квартиру или дом мечтает каждая семья. Однако, объективно оценивая свои возможности, только незначительная часть граждан способна одномоментно приобрести готовое жилье или построить собственное. В такой ситуации не остается ничего иного, как обращаться в банк за ипотечным кредитом.

В настоящее время часть семей решается не на обычную ипотеку для покупки готового жилья, а на кредит на строительство дома.

В чем состоит преимущество индивидуального строительства? Конечно, в возможности самостоятельного планирования, разработки дизайна, выбора места для стройки.

Кредит на строительство дома значительно отличается от ипотеки, получаемой на приобретение уже готового дома или квартиры.

Общие условия

Кредит на строительство дома выдается только в национальной валюте (в рублях).

Необходимо отметить, что, прежде чем относить документы в тот или иной банк, можно воспользоваться кредитным калькулятором и на сайте просчитать вероятное соотношение суммы, срока кредита и таким образом вывести процентную ставку. Кроме того, система сформирует приблизительный график платежей, что также будет полезно.

Какой нужен первоначальный взнос, что бы взять ипотеку?

Для обращения в любую кредитную организацию заемщику потребуется в обязательном порядке предоставить следующий список документов:

- заявление-анкету (у большинства банков предусмотрена возможность заполнения заявления-анкеты по форме, которую можно скачать с официального сайта);

- паспорт титульного заемщика и всех созаемщиков;

- справки о финансовом состоянии, трудоустройстве участников кредитного договора;

- документы, подтверждающие нахождение в собственности клиента объекта недвижимости, оформляемого в залог;

- документы, которые доказывают наличие у клиента необходимой части первоначального взноса.

По своему усмотрению банк может расширить перечень требуемых документов.

Требования к потенциальному заемщику

Кредит на строительство частного дома возможно получить клиенту, который отвечает всем установленным критериям. Требования, которые предъявляет любая кредитная организация, в том числе Сбербанк и «Россельхозбанк», по отношению к потенциальным заемщикам, достаточно просты:

- Гражданину должно на момент подачи заявки исполниться 21 год.

- Заемщик должен иметь российское гражданство, документ, удостоверяющий этот факт, а также отметку о регистрации на территории страны. должен составлять не менее 6 месяцев; клиент должен быть готов подтвердить уровень дохода.

- Привлечение от одного до трех созаемщиков по кредиту, которые также отвечают вышеуказанным требованиям.

Кредит на строительство от Сбербанка

Кредит на строительство дома на выгодных условиях можно взять в Сбербанке.

Минимальная запрашиваемая сумма должна быть не менее 300 тыс. рублей. Максимальная сумма должна составлять не более 75 процентов от общей стоимости строительства (или оценочной стоимости объекта недвижимости, оформляемого в залог). Первоначальный взнос должен равняться 30 и более процентам стоимости строительства.

Что такое первоначальный взнос по ипотеке простыми словами?

Для клиентов Сбербанка действует также специальная акция «Молодая семья». Если заемщиком является гражданин, имеющий семью, в которой воспитываются несовершеннолетние дети, а возраст одного из супругов не достиг 35 лет, то он может претендовать на более лояльные условия на выдачу кредита. В таком случае размер первоначального взноса может быть уменьшен. Супруг или супруга основного заемщика должны обязательно выступить в качестве созаемщика.

Процентная ставка будет зависеть от срока кредитования и суммы первоначального взноса. Чем больше заемщик будет готов внести собственных средств на строительство дома и чем меньше будет срок кредитного договора, тем выгоднее будет процентная ставка.

Минимальная процентная ставка в Сбербанке по кредиту на строительство составляет 13,5 %, максимальная — 14,5 %.

С момента предоставления заявки и полного пакета документов банку потребуется 2-5 дней на принятие решения.

Кредит на строительство дома в Сбербанке может быть выдан на срок до 30 лет.

Кредит на строительство от «Россельхозбанка»

Отличительной особенностью «Россельхозбанка» является предложение, воспользовавшись которым, можно получить денежные средства на строительство дома в сельских районах. При этом кредит можно оформить как на этапе планирования строительства, так и на этапе ведения отделочных и декоративных работ. Требования, предъявляемые к земельному участку, на котором будет возведен жилой дом, таковы, что он должен быть собственностью заемщика или быть им арендованным. Соответствующие документы, подтверждающие это право, необходимо будет предоставить в банк. Оформляя заявку на кредит, нельзя забывать о том, что срок кредитования не должен превышать срок аренды земельного участка.

Кредит на строительство дома в «Россельхозбанке» может выдаваться на большой срок — до 30 лет, однако заемщик должен быть готов самостоятельно заплатить не менее 15 % стоимости сметы строительства.

После завершения строительства дома собственник сможет его продать или сдавать в аренду, однако для таких операций потребуется письменное согласие банка. В обязательном порядке средства, которые получит собственник от продажи объекта недвижимости, должны быть направлены на полное погашение кредитной суммы.

«Россельхозбанк» может одобрить выдачу кредита клиентам не только на все строительство, но и на проведение отдельных работ (канализация, освещение, отопление, проектировка, подготовительный этап строительства и др.), а также на благоустройство территории, примыкающей к строящемуся жилью. Кредит может быть выдан только при условии, если у заемщика есть документ, подтверждающий разрешение на ведение строительных работ. Чтобы банк одобрил заявку, следует подготовить смету строительных работ и также предоставить ее с остальными документами.

Если запрашиваемая сумма будет менее 300 тыс. рублей, то клиенту потребуется дополнительно привлечь одного поручителя, а если больше указанной суммы, то двух. В «Россельхозбанке» выдаются кредиты на строительство дома на сумму от 100 тыс. рублей до 20 млн рублей.

Решение о выдаче или об отказе в кредите в «Россельхозбанке» принимается в течение нескольких рабочих дней.

Строительство под залог

Кредитование жилищного строительства осуществляется только при оформлении залога. Но так как предоставить в качестве залога неготовый строительный объект невозможно, то разрешается использовать следующие варианты недвижимости:

- земельный участок, на котором, собственно, и будет вестись строительство;

- любой другой объект недвижимости клиента, находящийся в его собственности.

Кредит на строительство дома под залог является надежной формой займа денежных средств у банка.

Способы погашения кредита

В каждом кредитном договоре прописывается условие возврата заемщиком банку выданных средств. Кроме того, клиент получает график платежей. Платежи по выплате производятся равными частями ежемесячно в течение срока, указанного в договоре.

Возможно досрочное или частично досрочное погашение кредита. Однако данное условие лучше всего заранее обговорить с кредитным менеджером, чтобы в содержании кредитного договора было указано это право.

Использование материнского капитала

В большинстве случаев именно молодые семьи с детьми берут в банке кредит на строительство дома. Материнский капитал может быть непосредственно использован в качестве средства частичного или полного погашения кредита. Однако следует учитывать, что материнский капитал не выдается наличными средствами, а перечисляется на банковский счет, открытый для осуществления платежей. Материнский капитал также может быть использован как первоначальный взнос.

Специальные условия по получению и обслуживанию кредита

Прежде чем подписать в банке договор, необходимо учесть, что получение денежных средств происходит безналичным путем. Банк в установленный договором срок перечисляет сумму кредита на специальный счет или карту. Комиссия за выдачу кредита не снимается. Плата не взимается и за досрочное погашение.

За несвоевременное внесение ежемесячного платежа банком устанавливается процент неустойки. Поэтому помимо просроченной суммы необходимо будет доплатить проценты.

Страхование

Как и любой ипотечный продукт, кредит на строительство требует оформления страхования. Страхованию подлежит объект залога. Но если залогом выступает земельный участок, то страховка не оформляется.

Из этого следует, что кредит на строительство дома под залог участка будет более выгоден в финансовом отношении, если клиент не имеет в собственности никакой другой недвижимости.

Отзывы клиентов

Если проанализировать множество отзывов об ипотечном кредите на строительство дома, то можно вывести как положительные, так и отрицательные стороны.

Ипотечные кредиты на строительство дома некоторые клиенты сравнивают с кабалой или долговой ямой, однако вместе с тем соглашаются, что это в некоторых случаях единственный в решении жилищного вопроса вариант. Многие заемщики негативно отзываются о процедуре оформления кредита на стадии подачи документов. Вызывает недовольство и тот факт, что если банк отказал в выдаче, то причины этого не озвучиваются. Или, как правило, процентная ставка, на которую рассчитывал клиент, оказывается несколько выше. К тому же расходы по кредиту увеличивает обязательное страхование, что тоже не радует клиентов.

Источник: businessman.ru

Всё о Льготной Ипотеке

на строительство дома

с господдержкой

Процентная ставка снижена, благодаря гос. программам «Сельская Ипотека», «Ипотека с господдержкой» и «Семейная Ипотека».

В 2022 году государство выделило более 125 млрд р. на их реализацию.

В льготных ипотечных программах, процентная ставка снижена и составляет от 0,1% до 6,5%, потому что государство компенсирует банку разницу.

Получается, что большую часть процентов по вашему кредиту заплатит государство.

Регулирующий документ: Постановление Правительства РФ от 30.11.2019 № 1567

Условия ипотеки

Сколько денег вы можете получить?

от 0,5 до 30 млн р сумма ипотеки.

на строительство загородного дома на вашем участке.

Ежемесячный платёж дешевле, чем аренда квартиры

Всего от 5 300 р — ежемесячный платёж.

Без переплаты по процентам банку

При сумме кредита 5 млн р. вы экономите 5 384 043 р, потому что не переплачиваете проценты банку.

Сколько вы экономите на процентах?

Первонач. взнос: 10%

Ставка: 8%

Цена дома: 5 млн р.

Срок: 25 лет

Сумма кредита:

4,5 млн р.

Первонач. взнос: 10%

Ставка: 2,7%

Цена дома: 5 млн р.

Срок: 25 лет

Сумма кредита:

4,5 млн р.

* среднестатистические условия ипотеки по данным сайта banki.ru

** льготная сельская ипотека, оформить которую могут все жители Лен. области

Материнский капитал

Можно использовать материнский капитал для первоначального взноса.

Первоначальный взнос минимум 10% от цены дома.

Можно погасить в любой момент

Срок ипотеки от 5 до 30 лет

Ипотеку можно закрыть раньше назначенного срока, и дополнительно сэкономить на процентах.

Что нужно иметь

для получения ипотеки

1. Земельный участок

Без участка банк не одобрит льготную ипотеку, но есть выход.

Вы можете получить ипотеку на покупку земельного участка.

Как получить ипотеку на земельный участок

Подходят земельные участки со статусом:

ИЖС, СНТ, ДНП.

Что делать, если нет участка?

Здесь опубликован каталог участков, одобренных банком для получения ипотеки.

Как получить ипотеку на земельный участок

Если у вас нет участка, вы можете получить льготную ипотеку на участок и строительство дома под ключ на нём.

В итоге, вы получите 1 ипотечный продукт по низкой процентной ставке (не две разных ипотеки, а одну).

Заполните форму, чтобы узнать больше и связаться с менеджером.

Каталог земельных участков

для льготной ипотеки

2. Проект дома

Дом строится по проекту, который вы выбрали.

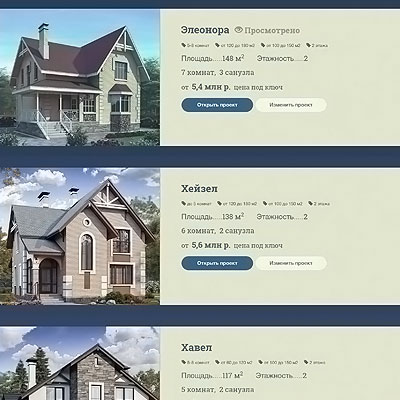

Каталог типовых проектов

Здесь опубликован каталог проектов, одобренных банком для получения ипотеки.

Каталог проектов домов

для льготной ипотеки

Средняя цена проекта: 30-70 т.р.

Если вы строите с нами, и если у вас нет возможности купить проект дома, мы можем предложить несколько бесплатных типовых проектов.

Планировка — на ваше усмотрение.

Возможна перепланировка типовых проектов.

Бесплатные типовые проекты

Бесплатные типовые проекты не опубликованы на нашем сайте.

Ознакомиться с ними вы можете при личной встрече в нашем офисе по адресу: Санкт-Петербург, ул. Афонская, дом 2, офис 3-403.

Заполните форму, чтобы получить консультацию специалиста.

3. Нужно иметь 10% от суммы ипотеки

Можно внести материнский капитал в качестве первоначального взноса.

Минимальный первоначальный взнос

составляет от 10% для любой из льготных ипотечных программ.

Сумма вносится при заключении договора. После того, как вы выбрали проект и получили одобрение банка.

Вы получаете не деньги на руки, а построенный дом.

Строить дом будет аккредитованная банком строительная компания, то есть, компания, которой доверяет банк.

Вы сами решаете, как будет выглядеть дом, из какого он будет материала и какой площади. Главное требование — дом должен быть для круглогодичного проживания и со всеми коммуникациями.

Срок получения ипотеки

Ипотеку можно получить за 1-4 недели с момента подачи заявки! Не нужно ждать очереди на субсидию — денег хватит всем! В 2022 году на льготную ипотечную программу государство выделило более 125 млрд р.

1. Льготная ипотека от банка Дом.рф

Сумма

ипотеки

Ежемесячный платёж

Срок ипотеки

Процентная Ставка

Можно получить ипотеку в черте г. Санкт-Петербурга или в любом населённом пункте Ленобласти. (ИЖС, СНТ, ДНП)

Согласование по паспорту и СНИЛС.

Не требуется справка 2 НДФЛ

(выписка с налоговой не нужна)

Заявка на Льготную ипотеку

2. Семейная ипотека от банка Дом.рф

Сумма

ипотеки

Ежемесячный платёж

Срок ипотеки

Процентная Ставка

Согласование по паспорту и СНИЛС.

Не требуется справка 2 НДФЛ

(выписка с налоговой не нужна)

Заявка на Семейную ипотеку

3. Сельская ипотека

Сумма

ипотеки

Ежемесячный платёж

Срок ипотеки

Процентная Ставка

Кому подходит сельская ипотека?

На данный момент, программа сельской ипотеки действует до 2026 года. Начиная с 2026 года процентная ставка может измениться, даже для подписанных договоров.

Если вы планируете быстро закрыть ипотеку (в течение 5-10 лет) — это программа для вас.

Кому выдают сельскую ипотеку?

Гражданам РФ от 21-65 с пропиской в РФ, имеющим официальное место работы и первоначальный взнос от 10%.

Возраст

Не менее 21 года, не более 65 лет

Последний платёж происходит до исполнения заёмщику 65 лет.

Гражданство

Регистрация

На территории Российской Федерации

Стаж работы

На текущем месте работы — не менее 3 месяцев

За последние 5 лет — не менее 1 года общего стажа

Особенности сельской ипотеки

Сумма ипотеки на одного заёмщика 5 млн р.

Если 2 заёмщика, сумма ипотеки 10 млн р.

Воспользуйтесь нашим онлайн-сервисом.

Проверить участок

Бесплатная

консультация

по телефону

Задайте свой вопрос

Задать вопрос по ипотеке

Политика конфиден-циальности

Соблюдение Вашей конфиденциальности важно для нас.

По этой причине, мы разработали Политику Конфиденциальности, которая описывает, как мы используем и храним Вашу информацию.

Пожалуйста, ознакомьтесь с нашими правилами соблюдения конфиденциальности и сообщите нам, если у вас возникнут какие-либо вопросы.

Под персональной информацией понимаются данные, которые могут быть использованы для идентификации определенного лица либо связи с ним.

От вас может быть запрошено предоставление вашей персональной информации в любой момент, когда вы связываетесь с нами.

Ниже приведены некоторые примеры типов персональной информации, которую мы можем собирать, и как мы можем использовать такую информацию.

Какую персональную информацию мы собираем:

Когда вы оставляете заявку на сайте, мы можем собирать различную информацию, включая ваши имя, номер телефона, адрес электронной почты и т.д.

Как мы используем вашу персональную информацию:

- Собираемая нами персональная информация позволяет нам связываться с вами и сообщать об уникальных предложениях, акциях и других мероприятиях и ближайших событиях.

- Время от времени, мы можем использовать вашу персональную информацию для отправки важных уведомлений и сообщений.

- Мы также можем использовать персональную информацию для внутренних целей, таких как проведения аудита, анализа данных и различных исследований в целях улучшения услуг предоставляемых нами и предоставления Вам рекомендаций относительно наших услуг.

- Если вы принимаете участие в розыгрыше призов, конкурсе или сходном стимулирующем мероприятии, мы можем использовать предоставляемую вами информацию для управления такими программами.

Исключения:

- В случае если необходимо — в соответствии с законом, судебным порядком, в судебном разбирательстве, и/или на основании публичных запросов или запросов от государственных органов на территории РФ — раскрыть вашу персональную информацию. Мы также можем раскрывать информацию о вас если мы определим, что такое раскрытие необходимо или уместно в целях безопасности, поддержания правопорядка, или иных общественно важных случаях.

- В случае реорганизации, слияния или продажи мы можем передать собираемую нами персональную информацию соответствующему третьему лицу – правопреемнику.

Мы предпринимаем меры предосторожности — включая административные, технические и физические — для защиты вашей персональной информации от утраты, кражи, и недобросовестного использования, а также от несанкционированного доступа, раскрытия, изменения и уничтожения.

Источник: rss.group