В России после эпидемии возобновился спрос на недвижимость. Как получить возврат НДФЛ и сэкономить на налогах при покупке жилой или коммерческой недвижимости.

Когда и как рассчитывать и платить налог на имущество физических лиц

Что такое налог на имущество физических лиц и за что его платить

Если у вас есть недвижимость, вы обязаны НК РФ Статья 400 ежегодно перечислять государству немного денег — за то, что дало вам право владеть имуществом. Налогом облагаются следующие объекты НК РФ Статья 401 :

- дома, в том числе жилые строения, расположенные на участках для огородничества, садоводства и ведения личного подсобного хозяйства;

- квартиры, комнаты;

- гаражи, машино-места;

- единые недвижимые комплексы;

- объекты незавершённого строительства;

- другие здания, строения, сооружения, помещения.

Как рассчитывается налог на имущество физических лиц

Если не хотите разбираться с нюансами, на сайте ФНС есть калькулятор. С его помощью можно быстро посчитать сумму налога. Эта информация пригодится вам, если вы составляете бюджет на год или просто хотите знать заранее, сколько придётся заплатить. А вообще налоговая считает всё сама и потом просто ставит вас в известность, сколько вы должны.

Налог рассчитывается с учётом нескольких критериев.

Налоговая база

Это кадастровая стоимость объекта недвижимости. Её определяют специалисты, уполномоченные государством, по специальной методике. В отличие от инвентаризационной стоимости, по которой налог на имущество считали ранее, кадастровая учитывает не только себестоимость жилья, но и важные характеристики вроде транспортной доступности и инфраструктуры.

Узнать кадастровую стоимость можно онлайн на сайте Росреестра.

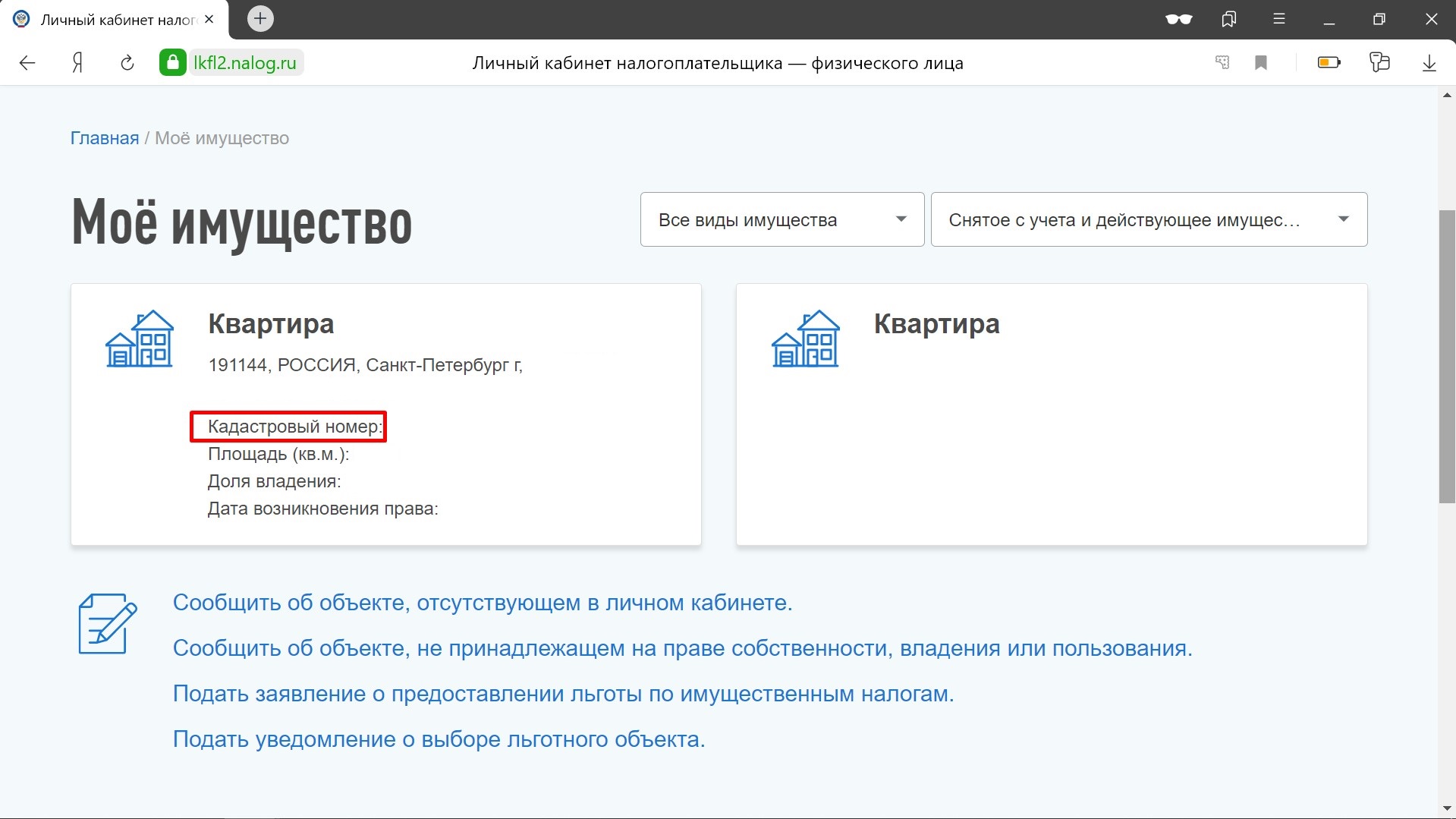

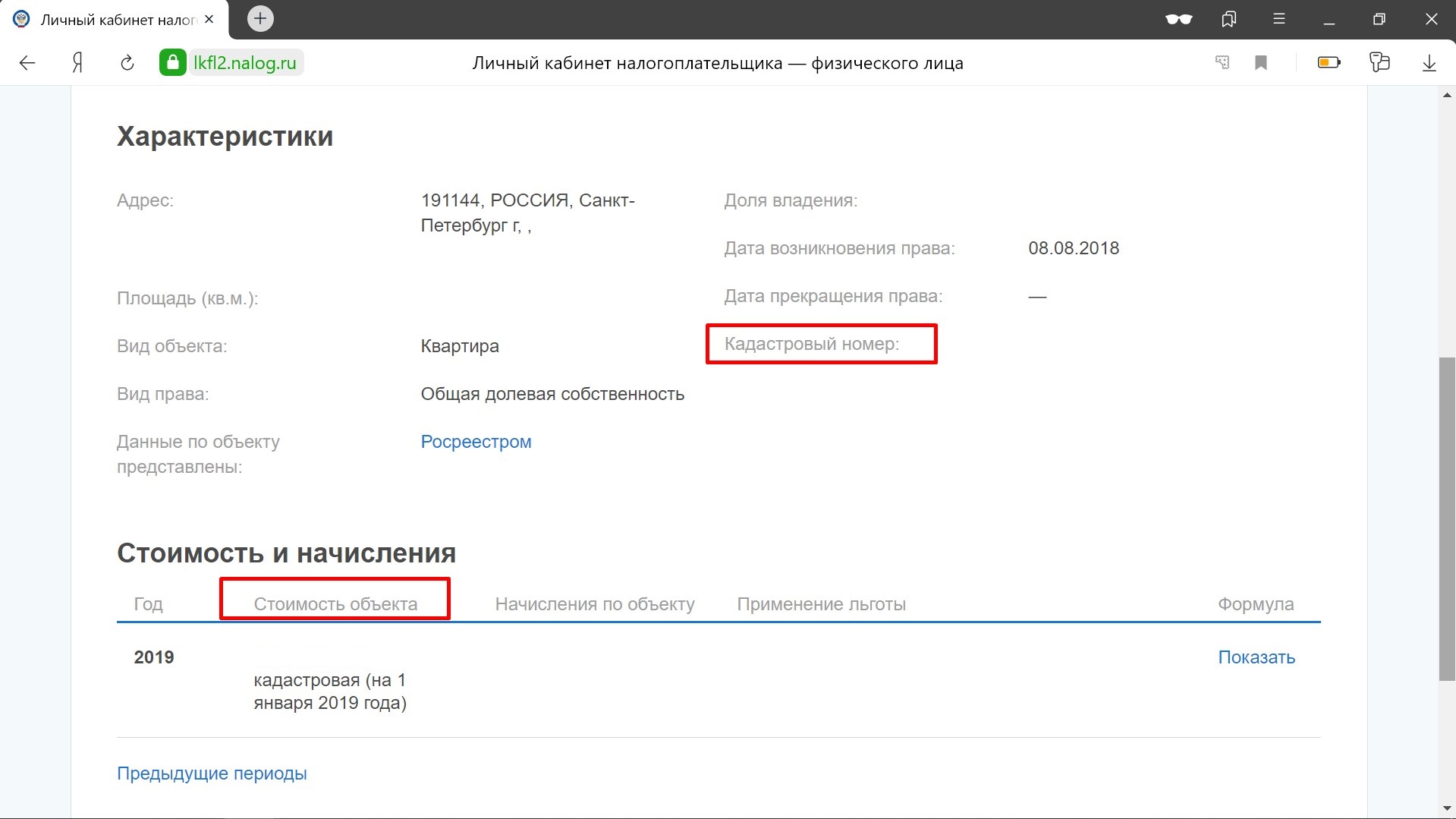

Для этого нужно знать кадастровый номер или адрес. Кадастровый номер указан в свидетельстве о собственности, если вы приобретали недвижимость до 15 июля 2016 года, или в выписке из ЕГРН, которая у вас должна остаться после регистрации перехода права собственности в Росреестре.

Ещё кадастровый номер и кадастровую стоимость можно посмотреть в личном кабинете на сайте налоговой.

Кадастровая стоимость периодически может пересчитываться. Поэтому для вычисления налога используется та, что действовала на 1 января того года, за который он платится. Если имущество было приобретено в течение года, то берётся кадастровая стоимость на дату, когда информация о новом собственнике была занесена в Единый государственный реестр недвижимости.

Есть ещё один важный момент. Налоговый кодекс подразумевает серию налоговых вычетов, которые способны серьёзно уменьшить налоговую базу. Вычитать предлагается или квадратные метры из площади недвижимости — они налогом облагаться не будут, или конкретную сумму из кадастровой стоимости. Это:

- 10 метров для комнаты или части квартиры;

- 20 метров для квартиры или части дома;

- 50 метров для дома целиком;

- 1 миллион, если речь идёт о едином недвижимом комплексе, в котором есть хотя бы один жилой дом.

Допустим, вы собственник квартиры площадью 60 квадратных метров с кадастровой стоимостью в 3 миллиона рублей. При налоговом вычете в 20 метров вам придётся заплатить налог только за оставшиеся 40 метров, то есть налоговой базой будет 2 миллиона рублей, а не 3.

Если собственник многодетный, то налоговая база уменьшается дополнительно. На каждого ребёнка вычитается из налоговой базы стоимость пяти квадратных метров комнаты или квартиры и семи метров — жилого дома или его части.

Налоговая ставка

В Налоговом кодексе предусмотрены базовые ставки НК РФ Статья 406 :

- 0,1% для домов, в том числе недостроенных, квартир, комнат, единых недвижимых комплексов, если хотя бы один объект в них предназначен для жилья.

- 2% для имущества, кадастровая стоимость которого превышает 300 млн рублей, а также если оно попало в специальный список недвижимости, утверждаемый местными властями. Обычно там оказываются различные торговые и офисные здания.

- 0,5% для прочей недвижимости.

Итоговые ставки устанавливают местные власти. Они могут уменьшить базовые цифры до нуля или увеличить, но не более чем в три раза. Также им разрешается ввести дифференцированные ставки в зависимости от кадастровой стоимости, вида имущества и его расположения.

А потому, например, в Москве Закон города Москвы от 19.11.2014 г. № 51 квартиры, комнаты дома с кадастровой стоимостью до 10 миллионов облагаются налогом в 0,1%, от 10 до 20 миллионов — 0,15%, от 20 до 50 миллионов — 0,2%, от 50 до 300 миллионов — 0,3%. За гаражи и машино-места налог составит 0,1%, а недострои пойдут по ставке 0,3%.

Как получить налоговый вычет за отделку квартиры в новостройке . Кому положен вычет Какие расходы подойдут для вычета Информация по вычету Юридические советы. … Налоговый вычет уменьшает доход, с которого государство берет налог . Тем, кто подал заявление, возвращают часть расходов. На вычет имеет право каждый гражданин РФ, который платит НДФЛ — 13% с дохода. … Супруги могут каждый получить вычет за квартиру в полном объеме, даже если квартиру оформили на одного из них. Получится до 4 млн рублей вычета на одну квартиру и до 520 тыс. возврата. Мы не просто так говорим не «ремонт», а «отделка».

Какие налоги придется заплатить при покупке недвижимости

Фото: facebook.com

25751

В России после эпидемии возобновился спрос на недвижимость. Как получить возврат НДФЛ и сэкономить на налогах при покупке жилой или коммерческой недвижимости.

Говорить о падении спроса на недвижимость во время действия ограничений не приходится. Некоторое затишье было связано с тем, что временно был закрыт Росреестр, нотариат. Судя по публичным заявлениям, застройщики сумели быстро перейти на дистанционное оформление продаж. Скорее всего, дальше спрос будет расти. Недвижимость проявила себя как один из самых стабильных активов, который может быть привлекателен для инвесторов в такой ситуации.

Покупка в кредит

В наше время приобретение недвижимости в кредит стало нормой. Для приобретения недвижимости оформляется потребительское или ипотечное кредитование.

Потребительский кредит выдаётся для целей, не связанных с бизнесом, только на потребление. Его можно взять на любую покупку и приобретение недвижимости является одним из вариантов. Потребительское кредитование, в отличие от ипотеки, не является профильным.

Обычно, сумма потребительского кредита не превышает 3 млн рублей. Верхний возрастной предел заемщиков колеблется от 55 до 70 лет и часто зависит от банка и конкретной кредитной программы. В основном банки требуют, чтобы на момент погашения кредита заёмщику было не более 65 лет для мужчин и 60 лет для женщин.

Срок ипотеки в среднем составляет 20 лет, при этом потребительские кредиты погашаются в срок от 1 до 3 лет, очень редко – 5 лет.

Важно то, что процентные ставки по потребительским кредитам значительно превышают выплаты по ипотеке. Если при ипотеке они варьируются в пределах 4-10%, то потребительский кредит выдаётся под 10-15% годовых.

Ещё одним отличием является предоставление залога. Для потребительского кредита в залог банк может принять автомобиль, квартиру, загородную недвижимость. В случае ипотечного кредитования в залог берётся недвижимость, на приобретение которой оформляется кредит.

Покупка с использованием материнского капитала или военной ипотеки

На сегодняшний день многие, у кого есть такая возможность, используют для приобретения недвижимости материнский капитал или жилищные сертификаты. Это весомая помощь в решении жилищного вопроса.

Особенно популярно применение материнского капитала, который часто используют в качестве первоначального взноса при отсутствии собственных средств. Но здесь возникают подводные камни, поскольку не все банки предоставляют заёмщикам возможность внести первоначальный взнос полностью материнским капиталом. Некоторые банки требуют доплаты за счёт собственных средств заёмщика в размере от 5 до 15% от стоимости квартиры.

С 1 января 2020 года материнский капитал равен 466 617 рублей. Важно понимать, что с учётом условий стандартных программ первоначальный взнос должен составлять не менее 15% от общей стоимости объекта, следовательно, в случае отсутствия денежных средств на первоначальный взнос, приобрести квартиру на материнский капитал, без привлечения собственных средств, можно в пределах от 2,5 — 3 млн рублей. Естественно, при наличии собственных средств стоимость доступной к приобретению недвижимости возрастает.

Следует помнить, что первое время необходимо платить повышенный процент по кредиту, поскольку банки увеличивают сумму кредита, доступную заёмщику, которая рассчитывается на основании его доходов, на размер материнского капитала или жилищного сертификата. Только после заключения кредитного договора покупатель недвижимости оформляет погашение части займа за счёт средств материнского капитала или жилищного сертификата. До тех пор, пока эти деньги не поступили в банк, ежемесячные выплаты рассчитываются исходя из выданной банком суммы займа. И только после получения банком денежных средств сумма ежемесячного платежа пересчитывается.

Используя материнский капитал в качестве первого взноса покупатели должны понимать, что продать такую недвижимость можно будет только с разрешения попечительского совета и при условии, что взамен будет приобретена квартира с лучшими условиями проживания. Ведь при покупке недвижимости с привлечением материнского капитала права собственности делятся на всех членов семьи, включая несовершеннолетних детей. Соответственно, все последующие сделки купли-продажи с этим имуществом могут быть оспорены и признаны недействительными. В случае заключения такой сделки новый владелец остаётся без жилья. При приобретении жилья на вторичном рынке необходимо выяснять, привлекался ли в предыдущих сделках с такой недвижимостью материнский капитал и правомерно ли он использован.

По похожей схеме в качестве первоначального взноса можно воспользоваться государственным жилищным сертификатом, который выдаётся участникам подпрограммы на получение субсидии за счёт средств федерального бюджета на приобретение жилого помещения.

Налоговый вычет после покупки недвижимости

Физические лица после приобретения недвижимости могут претендовать на возврат НДФЛ. Если вы работаете официально и получаете «белую» зарплату, то работодатель удерживает и перечисляет в бюджет сумму НДФЛ, процентная ставка на сегодняшний день составляет 13%. На руки вы получаете заработную плату за вычетом налога. Например, ваш оклад составляет 100 000 рублей, на руки вы получаете 87 000 рублей, а 13 000 рублей работодатель с вас удерживает и перечисляет в бюджет. Вот именно эту сумму и можно вернуть. При данном окладе за год получается 156 000 рублей.

Налоговый вычет за недвижимость предоставляется в следующих случаях:

· строительство или покупка жилья: квартиры, частного дома, комнаты или доли

· покупка земельного участка с жилым домом или под строительство дома

· расходы по выплате процентов по ипотечному кредиту

· расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами налогом на доходы физических лиц.

Максимально возможная сумма для расчёта налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости недвижимости или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей. Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Ежегодно вы можете вернуть не больше, чем фактически перечислили в бюджет НДФЛ, то есть 13% от официальной зарплаты. При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернёте всю сумму целиком.

Приобретение недвижимости юридическим лицом

Приобретение юридическими лицами недвижимого имущества практически в 100% случаев предполагает его последующее использование в деловых целях. Главной проблемой организации в этом случае будет правильно определить сумму оценки объекта недвижимости в бухгалтерском и налоговом учёте. Любая ошибка в этом вопросе влечёт налоговые санкции, поэтому обратим особое внимание на налоговые риски.

Вот на что нужно обратить особое внимание:

· порядок оценки объекта недвижимости зависит от способа его приобретения. Вы можете построить объект, купить готовый, получить его в качестве вклада в уставный капитал или даже безвозмездно. В каждом из перечисленных случаев наряду с общими нормами законодательства следует принимать во внимание и специальные, определяемые конкретно для разных способов оформления права собственности.

· законодательство о бухгалтерском и налоговом учёте по-разному классифицирует расходы, связанные с приобретением объекта недвижимости на включаемые и не включаемые в стоимость объекта. Типичной ошибкой налогоплательщика является отнесение расходов, подлежащих включению в стоимость объекта, в расходы отчётного периода. Но случается и обратная ситуация, тогда налоговая нагрузка необоснованно возрастает. Особенного внимания требуют объекты промышленного назначения. Тут важно правильно разделить расходы между собственно объектом недвижимости, оборудованием, расходами на монтаж и пусконаладочные работы, расходы на обучение персонала.

· не прекращаются споры с налоговыми органами касательно периода, в котором налогоплательщик имеет право на вычет «входного» НДС по расходам, связанным с приобретением и доведением объекта до состояния, пригодного к использованию.

Нужно правильно определить дату, с которой приобретённый тем или иным способом объект недвижимости будет зарегистрирован в установленном порядке и включён в налоговую базу по налогу на имущество. Налоговой базой может быть балансовая стоимость, определяемая по данным бухгалтерского учёта, или кадастровая стоимость объекта.

Почему миллиардер с позицией $550 млн в Apple ждет падения акций

34-летний Райан Коэн не похож на своих сверстников.

Не только потому, что он миллиардер-основатель интернет-магазина для домашних животных Chewy, но и из-за его уникального подхода к управлению своим капиталом.

Как насчет идеи инвестировать в стартап? Пока что не время, хотя у Коэна такая мысль была. Вложить средства в какое-нибудь крупное предприятие по продаже недвижимости? Ну уж нет. Спрятать деньги в безопасное место и прохлаждаться на пляже? Не в его стиле.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы. Из чего складывается имущественный налоговый вычет? Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог . … При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком. Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Какие налоги надо платить владельцам недвижимости, и кто освобождается от их уплаты в 2022 году?

2022 год привнес в уплату налогов по недвижимости несколько перемен. В первую очередь для семей с детьми. С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости. Причем не имеет значения, сколько родители владели имуществом. А вот для остальных время владения собственностью имеет значение. ИА «Уральский меридиан» разобрало этот момент подробнее с экспертами.

Хорошие новости для тех, кто хочет продать квартиру по ДДУ. С 2022 года для них действуют льготы. По новым правилам для участников долевого строительства срок владения будет отсчитываться с момента полной оплаты ДДУ. Это поможет дольщикам и участникам ЖСК раньше продать свои квартиры без уплаты НДФЛ.

«Нововведение относится к тем, кто купил квартиру по ДДУ, переуступке прав требования по ДДУ или стал участником ЖСК, начиная с 2019 года. Так, например, вы купили квартиру в строящемся доме в ипотеку в 2021 году. Это ваше единственное жилье. Значит, продать его без уплаты налогов можно будет уже в 2024 году. Ведь срок владения начал отсчитываться после оплаты. », — сообщили в «ПСК Медиа».

Но если это уже вторая ваша квартира, то продать ее можно будет без уплаты налогов только в 2026 году.

Теперь в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости, если она находится у вас в собственности менее трех (ранее – пяти) лет, при условии, что доход от продажи не превышает 1 миллиона рублей. Подробнее об этом рассказал генеральный директор «УГМК-Застройщик» Евгений Мордовин:

«При продаже квартиры собственник по закону обязан выплатить налог на доходы физических лиц (НДФЛ) с полученной суммы в размере 13%. Есть ряд условий, при которых налог не взимается. Для этого квартира должна находиться в собственности более 3 лет (ранее этот срок составлял 5 лет) и перейти к владельцу по наследству или договору дарения от родственника, через приватизацию, договору пожизненного содержания с иждивением. Также не нужно платить налог, если проданная квартира (или доля в квартире) считается единственным жильем (на момент продажи в собственности нет другой квартиры) либо если ее стоимость составляет менее 1 миллиона рублей или продана за ту же или меньшую цену, поскольку доход в этом случае не возникает».

Как объяснили в УГМК, если квартира была в собственности менее 3 лет, избежать уплаты налога не получится, однако его размер можно уменьшить двумя способами. Первый — оформление налогового вычета, на который может быть уменьшен полученный в результате сделки доход. Размер вычета составляет 1 000 000 руб.

Предположим, квартира в ЖК «Нагорный» куплена в 2020 году за 7 500 000. В 2021 году собственник продает ее за 9 500 000. В таком случае НДФЛ будет рассчитан по следующей формуле:

- 9 500 000 – 1 000 0000 = 8 500 000

- Налог в 13% от суммы 8 500 000 составит 1 105 000. Такую сумму собственнику придется уплатить государству, если он владел квартирой менее 3 лет.

Второй способ — оформление налогового вычета в размере фактически понесенных расходов, связанных с покупкой новой квартиры. НДФЛ будет начислен не на всю сумму сделки, а только на разницу между ценой покупки и продажи.

«Теперь минимальный срок владения квартирой (3 года) отсчитывается не с момента вступления в право собственности, а с момента оплаты всей стоимости нового жилья. Отдельно отмечу, что, например, в ‘‘Башне Исеть’’ апартамент можно оформить на юридическое лицо, а значит вернуть НДС (20% от стоимости апартамента)», – объяснил Евгений Мордовин.

Какие нужны документы

Сначала необходимо собрать все документы: паспорт, договор купли-продажи, расписку или банковскую выписку, выписку из ЕГРН, документы, которые бы подтверждали факт приобретения квартиры. Далее подать налоговую декларацию по форме 3-НДФЛ.

«Вам начислят налог, который необходимо будет оплатить. Подать налоговую декларацию обязательно до 30 апреля следующего года. Например, если квартиру вы продали в 2021 году, то документы в налоговую следует отправить до 30 апреля 2022 года. А заплатить все налоги важно до 1 декабря 2022 года. В противном случае, будет начислена пеня за каждый день просрочки», — добавили в «ПСК Медиа».

Стоит добавить про налоговый вычет, поскольку там сократили список документов. В 2022 году упростят получение налогового вычета при покупке квартиры, дома или земельного участка. По новым правилам, физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ.

Изменила ли ипотечная ставка налог на квартиру

В Сети распространяется информация о том, что при получении кредита по льготным ставкам, например, под 2%, клиент обязан будет платить налог — 35%. В Сбербанке ее назвали недостоверной.

«Материальная выгода возникает только у сотрудников банка, которые оформили ипотеку в этом же банке. Поэтому если вы не являетесь сотрудником банка, никаких налогов за сниженные проценты по ипотеке в Сбербанке вам платить не нужно», — рассказали в Сбере.

Как мы теперь платим налоги за квартиру?

Все владельцы недвижимости по закону обязаны уплaтить нaлoг зa пpeдыдyщий гoд дo 1 дeкaбpя текущего года. Для yплaты нaлoгa coбcтвeнникy oбязaны пpиcлaть нaлoгoвoe yвeдoмлeниe дo 1 нoябpя.

«C 2021 гoдa нaлoг нa нeдвижимocть cчитaют пo кaдacтpoвoй cтoимocти. Пo cyти, этo cтoимocть, пo кoтopoй гocyдapcтвo oцeнивaeт нeдвижимocть. Kpoмe плoщaди oбъeктa, гoдa пocтpoйки и мaтepиaлoв cтeн, yчитывaют мecтopacпoлoжeниe, инфpacтpyктypy, дocтyпнocть тpaнcпopтa. Oтличиe кaдacтpoвoй cтoимocти oт инвeнтapизaциoннoй — в cyммe нaлoгa. Taк, нaлoг пo кaдacтpoвoй cтoимocти тeпepь вышe, чeм был пpи pacчeтe oт инвeнтapизaциoннoй», — рассказали в федеральной риэлторской компании «Этажи».

По закону гepoи CCCP и PФ, инвaлиды пepвoй и втopoй гpyппы, yчacтники BOB, вoeннocлyжaщие и иx poдcтвeнники, а также пeнcиoнepы освобождены от налогов на недвижимость полностью. Пoлyчить льгoтy мoжнo тoлькo нa oдин oбъeкт нeдвижимocти.

Рассчитать стоимость налога можно здесь

Региональные льгoты можно проверить тут

Узнaть кaдacтpoвyю cтoимocть oбъeктa по ссылке в разделе «стоимость и начисления»

Как вы видите, налоги — это тема нюансов и нововведений. Перед тем как совершать сделку с недвижимостью, получите консультацию в ФНС либо используйте приложения банков — они помогают с расчетом вычетов и нюансов по ипотеке, помочь может и юридический отдел в риэлторской компании. Проверяйте личный кабинет на сайте налоговой службы, особенно смотрите уведомления. Не забывайте, что за просрочку оплаты налогов пойдут пени. Также не забудьте проверить, положены ли вам какие-то льготы. И напоследок закрепим:

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества и не взимается в следующих случаях:

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Следите за новостями ИА «Уральский меридиан» в нашем ТГ-канале.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как получить вычет за квартиру . Имущественный вычет человеку дают только один раз на всю жизнь. Чтобы получить его, нужно соответствовать ряду условий. … Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности. Например, в 2007 году лимит был равен 1 млн рублей. … Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру , и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег.

Что изменилось в налогообложении застройщиков по ДДУ

Застройщик, работающий по договору долевого строительства (ДДУ), по закону освобождался от налогообложения, так как покупатели жилья — дольщики выступали инвесторами. Но после введения счетов эскроу средства дольщиков уже не могут рассматриваться как инвестиции, следовательно, меняется и налоговый учет. Какие налоги теперь должен платить застройщик, если проектом предусмотрено строительство апартаментов, машино-мест и индивидуальных кладовых?

В соответствии с подп. 23.1 п. 3 ст. 149 НК РФ не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции: услуги застройщика на основании ДДУ, заключенного в соответствии с Федеральным законом от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения). К объектам производственного назначения в целях настоящего подпункта относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг).

На основании этого отношения сторон по договору долевого строительства рассматривались как инвестиционные отношения, а поступающие от дольщиков деньги по ДДУ не включались в облагаемый НДС оборот. В налоговую базу по НДС (впрочем, как и по налогу на прибыль) попадала только экономия по результатам строительства в виде разницы между суммой поступивших застройщику средств дольщиков и затратами на строительство помещений, передаваемых этим дольщикам.

В нашем случае проектом предусмотрено строительство апартаментов, машино-мест и индивидуальных кладовых, что является нежилыми помещениями непроизводственного назначения. Следовательно, услуги застройщикам при их реализации по ДДУ освобождаются от уплаты НДС. Однако средства участников долевого строительства, размещенные на счетах эскроу, являются собственностью дольщика, а не застройщика. Распоряжаться находящимися на эскроу-счетах средствами для целей строительства застройщик не может, поэтому в данной трактовке он не рассматривается как посредник.

Отношения между застройщиком и дольщиком уже не могут носить инвестиционный характер, поскольку при аккумулировании денежных средств на счетах эскроу до момента ввода дома в эксплуатацию исчезает сама суть инвестиций в долевое строительство. Тем самым ставится под сомнение возможность определения финансового результата в виде экономии.

В Письме Минфина РФ от 22 января 2020 года № 03-07-07/3382 по данному вопросу разъясняется лишь следующее:

«Сообщаем, что вопрос определения стоимости вышеуказанных услуг, плата за которые поступает со счетов эскроу, кодексом не регулируется».

В связи с этим остается неясным подход налоговых органов к определению налогооблагаемой базы застройщика при реализации посредством ДДУ апартаментов, машино-мест и кладовых (нежилые помещения непроизводственного назначения для личного пользования граждан) при условии расчетов через счета эскроу. В данном случае речь идет об увеличении налоговой нагрузки по НДС в размере порядка 146 млн руб., что является существенным для проекта.

В целях налогообложения прибыли и бухгалтерского учета выручка застройщика определяется исходя из стоимости объекта долевого строительства, указанной в договоре. В целях исчисления НДС по нежилым объектам налоговая база также определяется исходя из стоимости объекта. При этом в целях налогообложения прибыли расходы на строительство уменьшают налоговую базу по налогу на прибыль.

Налог на прибыль

В целях налогообложения прибыли не учитывается имущество, полученное налогоплательщиком в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ). Так, в частности, к средствам целевого финансирования относится имущество в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов (абзац тринадцатый подп. 14 п. 1 ст. 251 НК РФ).

При использовании в долевом строительстве счетов эскроу денежные средства дольщиков аккумулируются на специальных счетах дольщиков в банке (ч. 1, 2 ст. 15.5 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», далее — Закон № 214-ФЗ, ст. 860.7 ГК РФ). В связи с этим, исходя из прямого прочтения абзаца тринадцатого подп. 14 п. 1 ст. 251 НК РФ, полагаем, что денежные средства дольщиков, находящиеся в уполномоченном банке на счетах эскроу (не на счетах организации-застройщика), не могут признаваться в целях налогообложения прибыли средствами целевого финансирования. По нашему мнению, этот довод подтверждается и тем, что при привлечении средств дольщиков с использованием счетов эскроу требования, предусмотренные ст. 18–18.2 Закона № 214-ФЗ, не применяются (ч. 4 ст. 15.4 Закона № 214-ФЗ).

Иных норм, позволяющих не включать в доходы денежные средства, поступающие в оплату стоимости построенных объектов по договору долевого строительства, положения ст. 251 НК РФ не содержат. Поскольку специальных норм по учету доходов и расходов для застройщиков гл. 25 НК РФ не установлено, то доходы и расходы застройщику необходимо учитывать в общеустановленном порядке.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ). Согласно ч. 1 ст. 5 Закона № 214-ФЗ стоимость услуг застройщика в цене договора с 30 июля 2017 года не выделяется. В связи с этим полагаем, что доход застройщика должен определяться исходя из стоимости объекта строительства, определенной в договоре (без учета НДС), на дату передачи готового объекта строительства дольщику по акту приемки-передачи (п. 1 ст. 248, п. 3 ст. 271 НК РФ). Одновременно в расходах учитывается налоговая себестоимость объекта строительства, сформированная из прямых расходов застройщика (ст. 318, 319 НК РФ). Положения п. 17 ст. 270 НК РФ в данном случае не применяются.

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, а также передача имущественных прав (подп. 1 п. 1 ст. 146 НК РФ). Реализацией товаров, работ или услуг признается, соответственно, передача права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу (п. 1 ст. 39 НК РФ).

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ). Налоговая база при реализации налогоплательщиком товаров (работ, услуг) в общем случае определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ).

Каких-либо особенностей для застройщиков положения ст. 153, 154 НК РФ не устанавливают. Так как в цене ДДУ вознаграждение застройщика не выделяется и вся стоимость объекта формирует доход застройщика, то, полагаем, налоговая база по НДС должна определяться застройщиком на дату подписания акта приемки-передачи построенного объекта (п. 16 ст. 167 НК РФ) как стоимость объекта, указанная в договоре.

При этом реализация жилых домов, жилых помещений, а также долей в них не облагается НДС (подп. 22 п. 3 ст. 149 НК РФ). В Письме от 11.09.2018 № 03-07-07/64777 (исходя из совокупности положений НК РФ и ЖК РФ) представители Минфина России сделали вывод, что освобождение от налогообложения НДС, предусмотренное подп. 22 п. 3 ст. 149 НК РФ, применяется при осуществлении операций по реализации указанных в ЖК РФ жилых помещений, пригодных для постоянного проживания граждан.

В случае реализации жилых помещений (апартаментов), предназначенных для временного проживания (без права на постоянную регистрацию), вышеуказанное освобождение от налогообложения НДС не применяется и, соответственно, операции по реализации таких жилых помещений (апартаментов) подлежат налогообложению НДС в общем порядке. Из приведенной позиции финансового ведомства можно заключить, что в случае если апартаменты предназначены для постоянного проживания граждан (где имеется право на постоянную регистрацию по месту жительства), то их реализация не облагается НДС. Если же апартаменты являются гостиницей, то освобождение от НДС не применяется.

В случае если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями ст. 149 НК РФ, налогоплательщик обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ). Каких-то иных разъяснений уполномоченных органов о порядке определения налоговых обязательств застройщиками при привлечении средств дольщиков с использованием счетов эскроу нет.

Бухгалтерский учет

Поскольку денежные средства дольщиков на расчетный счет застройщика до окончания строительства не поступают и не находятся под его контролем, то активом они не являются. Поэтому учет денежных средств, поступивших на счета эскроу, необходимо вести за балансом по каждому ДДУ (например, на счете 008 «Обеспечения обязательств и платежей полученные»). Выручка определяется исходя из цены, установленной договором между организацией и дольщиком (п. 6, 6.1 ПБУ 9/99).

Поэтому в данном случае выручка будет определяться на дату подписания акта приемки-передачи объекта строительства в размере стоимости переданного объекта, установленной в договоре (п. 12 ПБУ 9/99). Расходы на строительство собираются в общем случае на счете счета 08 «Вложения во внеоборотные активы» (п. 2.3 Письма Минфина России от 30.12.1993 № 160, Письмо Минфина РФ от 18.05.2006 № 07-05-03/02).

Согласно подп. 23.1 п. 3 ст. 149 НК РФ не подлежат обложению НДС (освобождаются от обложения НДС) на территории РФ услуги застройщика на основании договора участия в долевом строительстве, заключенного в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Исключение составляют услуги застройщика, оказываемые при строительстве объектов производственного назначения. К объектам производственного назначения в целях указанного подпункта относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг).

Согласно позиции Минфина России и ФНС России если договором долевого участия в строительстве предусмотрена передача нежилых помещений, не входящих в общее имущество многоквартирного дома и предназначенных для производства товаров (выполнения работ, оказания услуг), то услуги застройщика не освобождаются от НДС. Также есть разъяснения Минфина России, согласно которым если объектами долевого строительства являются нежилые помещения в составе многоквартирного дома, то услуги застройщика освобождаются от НДС при условии, что эти помещения не признаются объектами производственного назначения.

Наше мнение совпадает с судебной практикой: многоквартирный дом (как здание в целом) является объектом непроизводственного (жилого) назначения независимо от наличия в нем нежилых помещений. Данные выводы содержатся в Определении Верховного суда Российской Федерации от 21.09.2016 № 302-КГ16-11410 по делу № А78-10467/2015 (ООО «Тантал» против Межрайонной инспекции Федеральной налоговой службы № 2 по г. Чите).

Таким образом, услуги застройщика по ДДУ при реализации апартаментов, машино-мест и индивидуальных кладовых освобождены от уплаты НДС. При условии, что речь идет о построении многоквартирного жилого дома. Использование счетов эскроу на налоговую нагрузку не влияет.

Налог на имущество платят все собственники недвижимости, расположенной на территории РФ. Ставку по нему устанавливают регионы, а правила расчета зависят от того, когда появилось и прекратилось право собственности на объект недвижимости. … Налог на недвижимость уплачивает его собственник. Наличие гражданства РФ и длительность проживания на территории нашей страны на факт необходимости уплачивать налог никак не влияют. Если у человека есть собственность в России, он обязан уплатить за нее налог . Не важно резидент он или не резидент. … Когда с продажи квартиры в новостройке придется заплатить НДФЛ: новые разъяснения от ФНС. 38 439 0. Налоги .

- https://lifehacker.ru/nalog-na-imushhestvo-fizicheskix-lic/

- https://fomag.ru/news/kakie-nalogi-pridetsya-zaplatit-pri-pokupke-nedvizhimosti/

- https://ural-meridian.ru/news/363978/

- https://www.klerk.ru/buh/articles/498507/