Подготовка к ипотеке, порядок действий, подводные камни.

Покупка новостройки в ипотеку: инструкция

В тех случаях, когда заплатить большую сумму за покупку новенькой квартиры не по карману, можно воспользоваться долевым участием в строительстве, а именно взять ипотеку. Покупка новостройки в ипотеку прекрасный выход для многих Россиян, ведь очень часто такое вложение обходится дешевле, чем кредитование на вторичное жильё.

Но, как и у любого процесса, связанного с кредитованием банка, тут есть много подводных камней, обойти которые можно, если изучить пошаговую инструкцию о ипотечном кредитовании жилья на этапе застройки.

Какие документы необходимы банку для одобрения ипотеки в новостройке

Сразу отметим, что не существует какого-либо единого перечня документов для банка, каждая отдельно взятая организация может иметь свой пакет и с перечнем необходимых документов и требованиям к ним можно ознакомиться в отделении банка или на официальном сайте. Но, можно выделить те, которые потребуются в 95 процентах:

- Документ удостоверяющий личность, а именно паспорт гражданина Российской Федерации;

- Письменное согласие супруга на кредитование;

- Заверенная копия трудового договора или книжки;

- Справка 2 НДФЛ или налоговая декларация;

- Договор об участии клиента в долевом строительстве новостройки;

- Решение от застройщика с полными техническими характеристиками жилья.

В тех случаях, когда ипотека берётся под залог другого недвижимого имущества заёмщика банк также в праве потребовать документы подтверждающие права владения.

Эксперт по ипотеке, Генеральный директор юридического агентства «Айрин», администратор портала onipoteka.ru

Новостройку можно купить по договору уступки прав от физического лица. Но не все банки работают по этой схеме. Вот кто допускает уступку от физического лица:

Почему банк может отказать в ипотеке на жильё в строящемся доме

При выдаче любого кредита банк должен быть убеждён в платёжеспособности заёмщика на весь период кредитования, поэтому не работающим гражданам или тем у кого уже имеются кредиты, а также испорченная кредитная история банки как правило отказывают в выдаче любого займа.

Как правило, для того чтобы свести свои риски к минимуму банк анализирует полный трудовой стаж, а не только потенциальный доход.

В ипотеке будет отказано на сто процентов если клиент ранее имел не выполненные долговые обязательства перед банком, в этом случае не важно в какой именно вы обратились, так как банки имеют общую систему для проверки добросовестного плательщика.

Также стоит учитывать, что получить ипотеку на строящиеся жильё, которое уже находится на этапе строительства гораздо проще, чем на то, которое находится на уровне котлована, вызвано это опять же сведением риска банка к минимуму.

Помимо этого банки обращают внимание и историю застройщика, анализируя количество уже сданных объектов.

С чего начать, чтобы купить квартиру в ипотеку на этапе застройки

Из-за того, что это отличный вариант сэкономить спрос на такой вид кредитования очень широк и прежде, чем задаться вопросом как оформить ипотеку в новостройке необходимо найти дом в котором бы ещё остались свободные квартиры для продажи.

Стоит выбирать только проверенных застройщиков, только так вы сможете переехать в собственной жилье ближайшие пару лет, из-за нестабильной экономической ситуации это игра в Русскую рулетку, которая может затянуть стройку и на десять лет.

Для того, чтобы вам было легче понять, как действовать воспользуйтесь пошаговой инструкцией покупки квартиры в новостройке за счёт ипотеки:

- Первым делом следует провести мониторинг всех строящихся домов и основываясь на их технической характеристики, а так же желаемой инфраструктуры выбрать подходящий вариант;

- Далее отправляйтесь в представительство девелоперской организации, где предоставляется полный перечень партнёров и банков с условиями, на которых оказывается ипотечное кредитование;

- Попросите в банке список аккредитованных застройщиков. Иначе процесс проверки документов на квартиру в банке может затянуться;

- После обсуждения условий на которых банк согласен участвовать в процессе ипотечного кредитования квартиры в новостройке, необходимо её забронировать и переходить к официальной стадии оформления документов;

- Заключается соглашение об участии в долевом строительстве или уступке прав требования.

В случае уступки прав, обязательно убедитесь в отсутствии задолженности по договору долевого участия. На регистрацию потребуется справка от застройщика, что подрядчик или инвестор не имеет долга по оплате договора.

Всего четыре простых шага, которые необходимо последовательно соблюдать помогут беспрепятственно осуществить покупку жилья в новом доме.

Особенности и этапы покупки квартиры в недостроенном жилье

Немного сложнее будет процедура покупки квартиры в ипотеку в новостройке ещё не достроенного дома.

- Первое — готовится пакет документов для кредитования и оформления ипотеки (заполняется заявка на ипотеку онлайн и предоставляются документы заемщика);

- После получения положительного ответа от банка, осуществляется подготовка документов на выбранный объект кредитования;

- Следующее — этап на котором заключается соглашение (договор долевого участия в строительстве или договор уступки пава требования), где чётко должны быть прописаны все необходимые технические характеристики от компании застройщика, окончательная цена на квартиру, различные условия для совершения сделки;

- Заключение с банком двухстороннего кредитного договора об ипотеке и страховании жизни заемщика. Сама квартира не страхуется, ведь документально ее еще не существует. На объект страховка оформляется после сдачи дома в эксплуатацию и регистрации права собственности заемщика. застройщику или подрядчику, если заемщик оплачивает его за счет собственных средств. Также в качестве первого взноса может быть использован материнский капитал.

- Следующий шаг — сдача документов на регистрацию в МФЦ, одновременно регистрируется залог в пользу банка. Подать на регистрацию можно в одностороннем порядке.

- После получения зарегистрированных договоров, заемщик предъявляет их в банк, и последний переводит деньги застройщику или инвестору (подрядчику).

- Остается ждать сдачи дома в эксплуатацию, затем подписать акты передачи с застройщиком и зарегистрировать право собственности на квартиру.

- Застраховать объект недвижимости

- После полного погашения долга перед банком, нужно снять обременение — ипотеку в силу закона.

Если первоначальные взнос перечислять на расчетный счет застройщика, то обратите внимание на комиссию банка за перевод. Ипотечные деньги как целевой перевод осуществляется без комиссий. Поэтому, как вариант — разместить первоначальный взнос на расчетный счет и попросить кредитного менеджера перевести после регистрации всю сумму целиком вместе с ипотечными. Так можно избежать дополнительных комиссий.

Как правило, помощь в оформлении документов и сбора всей необходимой информации осуществляет агентство недвижимости, которое привлекается к заключению сделки.

Документы, которые необходимо запросить у застройщика

Для того, чтобы как можно скорее заехать в новое жильё и минимизировать свои риски, а так же потери ещё на этапе процедуры покупки квартиры в ипотеки в новостройке, необходимо выбрать надёжного застройщика. Рисковать своими вложениями стоит лишь если вы проверили всю необходимую документацию и ознакомились с отзывами реальных клиентов застройщика. Принять окончание в пользу одной из девелоперской компании можно на основании следующих документов:

- Непосредственно с учредительными документами должно прилагаться право землю для выполнения строительных работ;

- Разрешение от местного муниципалитета на строительство;

- Проектная декларация на объект застройки;

- Решение о распределение квартир в новостройке;

- Инвестиционный договор.

Стоит обратить своё внимание не только на достоверность и законность всех документов, но и репутацию самого застройщика. Для этого изучите уже реализованные проекты и расспросите долевых собственников уже готовых домов на наличие отрицательных моментов, а так же возможных задержек в строительстве.

Какие сложности могут возникнуть

Реальные риски, которые скрываются за всей выгодой ипотеки в строящемся доме не стоит недооценивать. Говорить о том, что проблемы могут начаться ещё в процессе покупки квартиры в ипотеку в новостройке ещё на этапе кредитование мы не будем, а вот обратить внимание на самые распространённые риски, которые изначально кажутся очевидными, но на них не обращают внимание стоит:

- Приостановление строительства из-за несоответствия документации, оно может затянуться на неопределённый срок;

- Мошенники могут продать одну и ту же жилую площадь сразу нескольким покупателям;

- Не соблюдение технологических норм;

- Запрещение на ввод в эксплуатацию здания из-за несоответствия государственным нормам.

Ипотека в новостройке на этапе строительства один из самых привлекательных способов покупки собственного жилья, а иногда и единственный, который можно себе позволить. Но, одновременно это и обоснованный риск, который может сопровождаться различными факторами оттягивающими момент долгожданного заселения, поэтому взвести все плюсы и минусы проанализировав проектный бэкграунд.

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала. Новостройки не все одинаковые — каждый дом могут строить по разным проектам. … Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию. … Проведение оплаты через эскроу-счет. Когда невыгодно покупать квартиру в строящемся доме. Все ли застройщики продают квартиры на стадии котлована. Может ли застройщик сдать квартиру , которая не соответствует ДДУ.

Как правильно купить квартиру в новостройке в ипотеку Подготовка к ипотеке, порядок действий, подводные камни

Взять новостройку в Москве в ипотеку и не чувствовать себя пострадавшим в течение следующих 15-ти лет. Как сделать так, чтобы, несмотря на финансовые обязательства перед банком, вам хватало бы и на хлеб с маслом, и на путешествия, и на оплату мобильной связи? Читайте в нашей статье!

Фото: Ben White, unsplash.com

Самое главное правило: никогда не берите ипотеку от отчаяния. Да, вы больше не можете жить в одной квартире с тещей или свекровью. Вы разводитесь и у вас нет своего жилья. У вас родились дети и не хватает места в двушке. Что бы ни происходило — не начинайте заниматься вопросами ипотеки в нервном и задерганном состоянии, на авось — авось будут хорошие условия по кредиту, авось сможем выплатить. Не поддавайтесь собственным эмоциям и уговорам продавца! Включайте голову и начинайте анализировать свою текущую финансовую ситуацию.

Если вы живете вместе с родственниками и хотите съехать от них — для начала снимите квартиру, ведь в любом случае вам придется это сделать, так как при покупке жилья в новостройке вы получите долгожданные ключи от квартиры далеко не сразу.

Используйте ипотечные калькуляторы для предварительных расчетов

Для предварительных подсчетов вполне подойдут ипотечные калькуляторы, которые часто стали размещать на своих страницах сайты застройщиков и сайты-агрегаторы новостроек. Итак, с помощью ипотечного калькулятора мы просчитали следующий вариант: двушка в новостройке на начальной стадии строительства в пяти км. от МКАД за 4, 3 миллиона рублей. Первоначальный взнос составит 946 000 руб., сумма кредита — 3 354 000, срок — 16 лет, ежемесячный платеж — от 34 до 38 тысяч рублей. Сделав такой предварительный подсчет, вы поймете, хватит ли ваших ежемесячных доходов, чтобы покрыть платеж, и сколько у вас останется «на жизнь», особенно это важно, когда берете ипотеку в строящемся доме, а сами снимаете жилье.

Поставьте финансовый эксперимент

Фото: Brook Lark, Raquel Martinez, unsplash.com

После того, как вы поняли, сколько примерно будете платить каждый месяц, поставьте финансовый эксперимент. В течение нескольких месяцев просто исключайте эту сумму из вашего бюджета и начните вести дневник расходов, сейчас есть куча программ, которые помогают это делать. Вносите туда абсолютно все — расходы на сотовую связь, интернет, такси, общественный транспорт, все мелкие и крупные траты. Если вы собираетесь брать ипотеку, исходя из общего семейного бюджета, то попросите членов вашей семьи сделать то же самое. Через некоторое время вы почувствуете, насколько изменились ваши расходы после исключения из них суммы ежемесячного платежа. Возможно, вы даже поймете, что ваши расходы были не слишком-то рациональными и можно уменьшить их, не изменяя привычный вам стиль жизни и ее качество. Если вдруг оказалось, что ежемесячный платеж приносит вам невозможный дискомфорт и так жить нельзя, то пока ипотека — не для вас, возможно, вам стоит вернуться этому вопросу через несколько лет.

Убедитесь, что ваши доходы могут вырасти

Это не так сложно — достаточно посмотреть на сайтах по поиску работы, сколько платят вообще в вашей отрасли, сколько платят сотрудникам, которые выполняют обязанности, аналогичные вашим, много ли предложений в вашем профессиональном сегменте. Возможно, вы обнаружите, что для получения большей зарплаты вам не хватает нескольких навыков — тогда будет логичным потратить какие-то средства и время на повышение квалификации, получение нужных сертификатов и дипломов. Даже имея стабильный доход, вы будете чувствовать себя уверенней, если поймете, что сможете зарабатывать больше — тогда и инфляция не будет отъедать куски от вашего дохода, и так уменьшенного ежемесячной выплатой, и уровень жизни не понизится, а также, вполне вероятно, вы сможете погасить долг досрочно.

Лучше не брать ипотеку, если вы только-только начинаете собственный бизнес. Конечно, все мы надеемся, что наши начинания окажутся удачными, но первое время ведения своего бизнеса — самое опасное, вы можете оказаться и вовсе без средств. В этот трудный момент только ипотеки вам не хватало.

Фото: Lauren Manke, Usamah Khan, unsplash.com.

Итак, вы поняли, что денег на ипотеку вам хватает, ваш доход может вырасти, определились с застройщиком и конкретным домом и готовы приступать к оформлению кредита. На этом этапе вы можете воспользоваться услугой оформления ипотеки у застройщика.

Советуем делать это, только если застройщик проверенный и работает на рынке давно. У таких застройщиков много реализованных и строящихся объектов, соответственно, много банков-партнеров, которые предложат вам разные условия, и вы сможете выбрать то предложение, которое вас действительно устраивает. Выгода от такого решения еще и в том, что вы сократите время принятия решения по заявке и заодно будете точно уверенны, что найдется банк, который одобрит ипотеку в новостройке. Чаще всего застройщики не берут денег за данную услугу.

В целом при покупке квартиры в ипотеку порядок действий будет таким:

- Бронирование квартиры. Вам потребуется заключить с застройщиком соглашение о бронировании на определенный срок за плату, установленную застройщиком. Пока договор действует, застройщик не имеет права выставлять на продажу эту квартиру. Если ипотека не будет одобрена, то есть риск, что вы потеряете деньги, потраченные на бронирование. Но некоторые застройщики практикуют бронирование в устной безвозмездной форме, некоторые — сначала дают бронирование бесплатно, но если банк одобрит вашу заявку, то вы заплатите за бронирование. Этот вариант представляется наиболее удачным — у застройщика есть мотивация не продавать присмотренную вами квартиру, а денег вы при этом не потеряете.

- Получение одобрения ипотеки на новостройку. Вы самостоятельно обращаетесь к банкам, которые работают с данным застройщиком, а по получению одобрения на кредит сразу же объявляете об этом продавцу.

- Дальше вам предстоит выбрать страховую компанию для ипотеки, обычно этот выбор остается за заемщиком.

- Далее последует само проведение сделки по покупке квартиры в ипотеку, подписание кредитного договора.

- Регистрация ДДУ. Документы сдаются в Государственную Регистрационную палату, которая оформит ваше будущее право на недвижимость и накладывает обременение в виде ипотеки — с этого момента вы начинаете платить ежемесячные платежи.

- На завершающем этапе строительства дом будет проходить госкомиссию. После этого будет выдано разрешение на ввод дома в эксплуатацию, и с вами подпишут акт о сдаче-приемке квартиры.

- Оценка квартиры по ипотеке — независимая экспертиза сотрудниками оценочной компании и составление отчета о рыночной стоимости квартиры. Он будет предоставлен в банк и страховую компанию.

- Составление закладной в банке, которая будет регистрироваться в Регистрационной палате.

- Регистрация права собственности.

- Страхование имущества по ипотеке.

После всего этого вы станете полноправным собственником квартиры, которую купили по ипотеке. А мы в свою очередь желаем вам удачи в этом нелегком, но полезном для улучшения жилищных условий процессе.

Процедура покупки новостройки в ипотеку существенно отличается от покупки вторички. Во-первых не требуется риэлтор для оформления — вы сами справитесь, во-вторых не нужно делать проверку “юридической чистоты” квартиры — не нужен юрист, в-третьих квартиру можно выбрать и выйти на сделку менее чем за месяц. … Этап первый — анализ банков и ипотечных ставок. Изучите условия ипотечных банков, рассчитаете максимально возможную сумму ипотеки , которую вы способны получить на свой ежемесячный доход и после этого небольшого мониторинга приступайте к поиску объекта.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

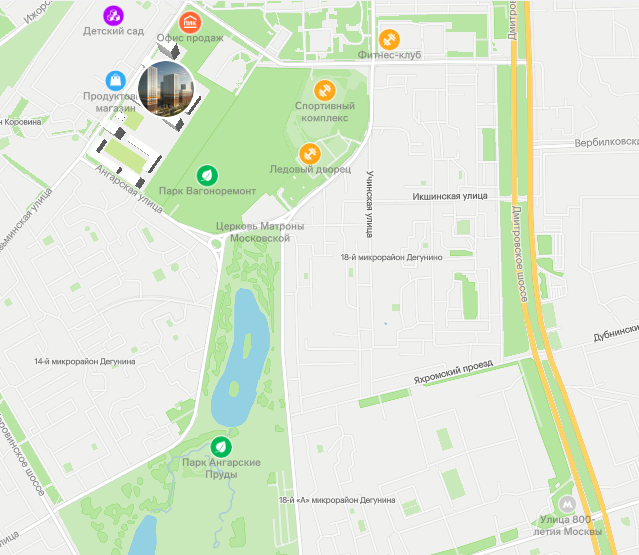

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

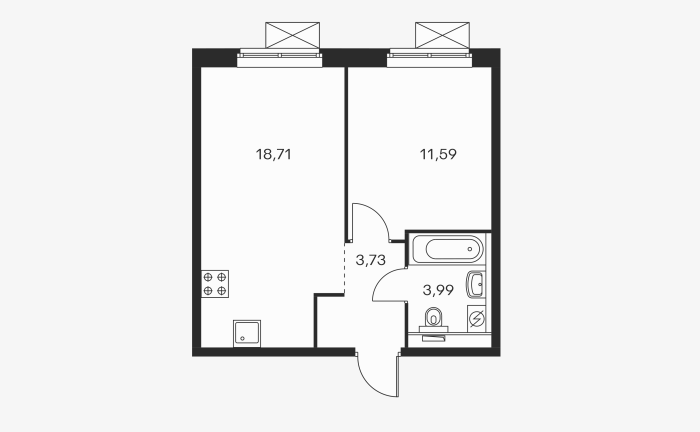

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

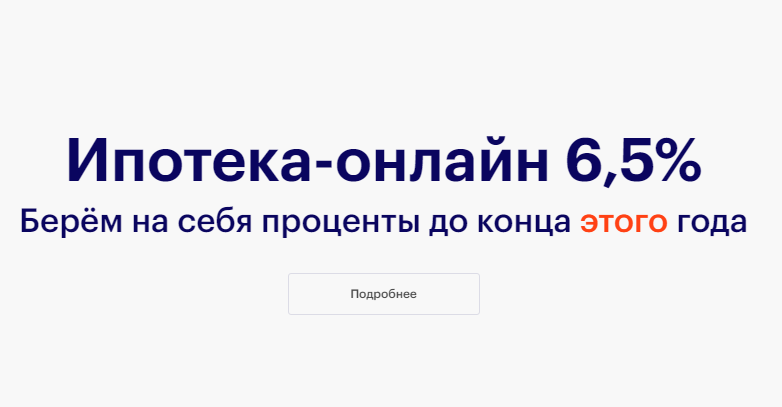

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проектная декларация на рекламируемом сайте https://sz-fullhouse.ru/.

Sezar Group.

Срок сдачи: I кв. 2024

- от 23,2 млн руб.

- Юго-Западная

Проектная декларация на рекламируемом сайте https://xn—-8sbmeqrouk.xn--p1ai/obekty/zhilye-kompleksy/na-beregovom2420.

КП УГС.

Срок сдачи: сдан

- от 14,9 млн ₽

- Фили

Проектная декларация на рекламируемом сайте https://level.ru/projects/southport/.

Level Group.

Срок сдачи: IV кв. 2025

- от 7,1 млн ₽

- Кожуховская

2 га благоустроенной территории, метро Кожуховская. Комфорт-класс в новом перспективном районе: волнистые небоскрёбы высотностью до 69 этажей и близость к реке.

Проектная декларация на рекламируемом сайте https://simvol.com/.

ООО Концепция современного строительства.

Срок сдачи: III кв. 2022 – III кв. 2025; некоторые корпуса сданы

- от 13 млн руб.

- Площадь Ильича

Новая квартира до продажи старой. Стильные корпуса бизнес-класса в пешей доступности от метро Римская. Большой парк, детские сады, лицей при МГТУ им. Баумана. Дворы-парки, свой променад с кафе, ресторанами и шоппингом.

Покупка новостройки в ипотеку : инструкция. В тех случаях, когда заплатить большую сумму за покупку новенькой квартиры не по карману, можно воспользоваться долевым участием в строительстве, а именно взять ипотеку . Покупка новостройки в ипотеку прекрасный выход для многих Россиян, ведь очень часто такое вложение обходится дешевле, чем кредитование на вторичное жильё . Но, как и у любого процесса, связанного с кредитованием банка, тут есть много подводных камней, обойти которые можно, если изучить пошаговую инструкцию о ипотечном кредитовании жилья на этапе застройки. Содержание: 1 Какие документы необходимы банку для одобрения ипотеки в новостройке .

- https://onipoteka.ru/ipoteka-onlajn/pokupka-novostrojki-v-ipoteku-instrukciya.html

- https://1000novostroek.ru/articles/kak-kupit-kvartiru-ipoteka

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html