Страхование производится в офисе банка в момент оформления займа. Заемщик сам может выбрать страховую компанию их списка аккредитованных организаций.

Сегодня ипотека в ВТБ 24 является наиболее выгодной. Здесь низкие процентные ставки, удобный способ закрытия кредита и есть возможность воспользоваться всеми видами государственной поддержкой.

Что такое ипотека ВТБ 24 с государственной поддержкой, каковы условия участия в программе банка, читайте тут.

Если у вас остались какие-то вопросы, их можно задать по телефону горячей линии банка или сотруднику в любом отделении ВТБ 24.

Пошаговая инструкция для получения ипотеки на строительство частного дома ВТБ 24

Первоначально вам нужно найти объект недвижимости и заключить договор купли-продажи

Если используются средства материнского капитала в качестве первоначального взноса, то это также должно прописываться в договоре.

После этого необходимо обратиться к кредитному инспектору ВТБ 24 для сдачи полного пакета документов.

Как получить ипотеку на строительство частного дома в ВТБ

ВАЖНО: Не забудьте получить от продавца расписку в получении первоначального взноса. Если это средства маткапитала, то расписка будет фиктивной, однако она необходима.

Данные средства продавец сможет получить только после проверки документов отделением ПФР

Их проверка может занять до 5 дней. Далее вы получаете на руки документ, подтверждающий открытие кредитной заявки.

В ней указываются реквизиты банка, ФИО заемщика и одобренная сумма.

При использовании средств материнского капитала следующим этапом является обращение в ПФР, куда потребуется сдать следующие документы:паспорт и СНИЛС.

СНИЛСы и свидетельства о рождении детей плюс свидетельство о браке.

Заявление.

Реквизиты продавца.

Документы на возводимый объект недвижимости.

Обязательство о выделении детям долей в возводимом доме.

Другие документы, которые специалисты ПФР могут затребовать. Чтобы сдать все с первого раза рекомендуется записаться на консультацию.

Проверка документов в ПФР занимает 30 дней.

Однако банк может перечислить деньги продавцу, если ожидание не предусмотрено договором. В этом случае вы уже можете начать строительство на своем участке.

Когда ПФР перечислит деньги по указанным реквизитам, нужно будет обратиться в отделение Росреестра для регистрации сделки. После погашения ипотечного кредита нужно будет повторно обратиться в это отделение для снятия обременения.

Втб 24 кредит на строительство, программы кредитования, условия и требования к заемщику

Получить в банке ВТБ 24 кредит на строительство собственного дома – альтернатива ипотеке, который предоставляется на выгодных условиях, как целевой, так и нецелевой.

Ипотечное кредитование уже давно снискало популярность среди большинства граждан РФ, так как позволяет приобрести новое жилье «здесь и сейчас». Это выгодней, чем платить аренду, так как ежемесячные выплаты по кредиту идут на свое жилье.

Такой же популярностью пользуется кредит на строительство дома в ВТБ 24, который позволяет приобрести либо уже готовый дом, либо участок и оплатить возведение нового дома.

Программы от ВТБ 24 кредит на строительство частного дома

Банк предлагает две программы кредитования:

- Нецелевая ипотека.

- Залоговая недвижимость.

Нецелевая ипотека – программа, позволяющая клиенту купить любой участок под застройку либо готовый дом. Сумма займа зависит от оценки приобретаемого имущества и составляет 60-70% от стоимости недвижимости. Процентная ставка на старте равна 13,85%, после чего она может пересматриваться исходя из реальной платежеспособности заемщика. Погасить долг нужно в течение 20 лет.

Недвижимость под залог – программа кредитования, предполагающая выдачу денег для покупки конкретного дома из списка недвижимости, которая отошла банку от клиентов, не выплативших заем. Также в рамках программы можно принять участие в финансировании коттеджного строительства, инвестором которого является банк.

Банк ВТБ 24 кредит на строительство дает на таких условиях: первоначальный взнос – минимум 20% от цены приобретаемой недвижимости, фиксированная процентная ставка 10% годовых, срок погашения займа – 55 лет. При оформлении страховки на покупку банк рассматривает уменьшение процентной ставки.

Требования к заемщику для получения кредита (целевого и нецелевого)

Чтобы безотказно получить кредит под строительство дома в ВТБ 24, необходимо соответствовать ряду требований банка:

- Возраст заемщика – 21-60 лет.

- Гражданин РФ, паспорт с пропиской в регионе локации отделения банка.

- Имеет оформленное право собственности на участок или дом.

- Располагает средствами для внесения первоначального взноса.

- Может подтвердить свою платежеспособность предъявлением НДФЛ, справки с места работы и так далее.

Дополнительно сотрудник банка может попросить предоставить залог, кредитную историю, поручителей. Все это только увеличит шанс на получение денежных средств.

Поможет узнать, какой выбрать кредит на строительство дома от ВТБ 24, калькулятор. Это бесплатный инструмент, воспользоваться которым можно на официальном сайте банка. Все, что необходимо, это ввести данные в соответствующие окошки формы и нажать кнопку «посчитать». В итоге вы получите два ответа и сможете выбрать оптимальную программу.

Предварительно стоит поинтересоваться списком недвижимости, который имеется в банке, чтобы знать, стоит ли вообще рассматривать целевое кредитование.

Преимущества кредитных программ на строительство дома от ВТБ 24

Каждая из программ интересна гибкими условиями кредитования. Например, есть возможность снижения процентной ставки либо ее фиксирования на весь срок кредитования.

Простота оформления и быстрота рассмотрения заявки. Как правило, со дня принятия документов, банк рассматривает заявку 3-5 рабочих дней.

- Страхование покупки, позволяет обезопасить себя от непредвиденных ситуаций и при этом не потерять вложенное в дом.

- Заем по любой программе можно погасить досрочно без штрафных санкций любым удобным способом: пополнением карты наличными через терминал, списанием с карты средств, переводом со счета на счет и так далее.

- Существуют различные льготы для клиентов, которые уже пользуются другими продуктами банка.

Что предлагает кредитор

Тем не менее, для тех заемщиков, которые намереваются обзавестись собственным домом, а не квартирой, предусмотрены такие способы ипотечного кредитования, как «нецелевая ипотека» и «залоговая недвижимость».

Первый вариант

Первый вариант позволяет оформить кредит на приобретение земли под строительство жилого дома либо на покупку уже готового объекта.

В рамках такого продукта кредитная организация предоставляет заем на следующих условиях:

- Максимально возможная сумма кредита будет зависеть от цены приобретаемого имущества и не превысит 60-70 % от оценочной стоимости земельного участка или дома.

- Максимальный период кредитования ограничится 20 годами.

- Процентная ставка будет варьироваться в зависимости от ряда факторов, в том числе от соответствия заемщика требованиям кредитора и уровня платежеспособности клиента. При этом минимальный показатель составит 13,85 % годовых.

Второй вариант

Второй вариант кредитования предусматривает выдачу займа для приобретения недвижимости, выбранной заемщиком из перечня объектов, заложенных другими клиентами банка и не сумевшими вовремя погасить кредит.

Иными словами, это дома и иная недвижимость, ранее принадлежавшие заемщикам. Помимо недвижимости из перечня, предлагаемого кредитором, клиент может принять участие в программе финансирования строительства коттеджей, в рамках которой ВТБ 24 выступает инвестором.

Плюсы и минусы ипотеки на строительство

К минусам здесь можно отнести:

- подготовка проектно-сметной документации, которую еще должен утвердить Банк;

- Определенный срок окончания строительства, который также утверждается документацией.

- Строгое следование утвержденной проектно-сметной документации;

- Земля под постройку обязана быть уже в собственности либо в аренде на весь срок кредитования, т.е. если у вас нет земли, оформить данный вид ипотеки вам нельзя;

- Определённые требования к земле.

Но, на все эти минусы легко найти и плюсы:

- Вы значительно улучшите качество жизни за те же деньги;

- Если у вас кроме земли для застройки нет никакой недвижимости под залог, вы платежеспособны и можете это подтвердить, если вам нужна сумма для строительства более 3 000 000 рублей, то ипотека под строительство дома, это однозначно огромный плюс для вас.

Подытоживая все вышесказанное, мы видим, что однозначную объективную оценку каждому продукту, в том числе и сегодняшней нашей ипотеке дать невозможно, потому что у каждого из вас свое видение положительных и отрицательных моментов в кредитных продуктах, которые нам предлагают сегодня Банки. В конечном итоге, у каждых своих приоритетов и свои потребности, поэтому вооружайтесь информацией и принимайте единственно правильное решение для вас.

А чтобы это решение было максимально эффективным ознакомьтесь с нашими прошлыми постами: «Купить в ипотеку дом» и «Коттедж ипотека».

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

Преимущества потребительского кредита перед ипотекой

Казалось бы, для таких целей, как постройка дома, выгоднее было бы взять ипотечный кредит, потому что он уж точно сможет обеспечить необходимой денежной суммой. Но не всё так просто. Обычный потребительский кредит выгоднее по двум причинам:

- Ипотекой можно оплатить только часть суммы. К примеру, ипотека на строительство в «Сбербанком» выдаётся только в размере 75% от суммы строительных работ, вне зависимости от того, может остаток оплатить заёмщик или нет.

- Процедура получения ипотеки предполагает оставление имущества в залог банку до полного погашения суммы ипотечного кредита. Если же Вы берёте потребительский кредит, такая необходимость отпадает. Правда, банк может потребовать залог в качестве минимизации рисков. Но с положительной кредитной историей, залог может и не понадобиться.

Таким образом, мы видим, что потребительский кредит на строительство собственного дома может стать отличным решением для всех, кто отважится на такое сложное дело.

Анкету-заявку на получение кредита, а также памятку, на понятном языке рассказывающую обо всех тонкостях кредитования, Вы можете найти в прикреплённых ниже документах.

Как оформить ипотеку в ВТБ 24

Порядок получения займа для строительства или покупки дома предельно прост и ничем не отличается от общепринятого. Рассмотрим, что нужно сделать заемщику, более подробно.

Прежде чем подавать заявку на конкретный вид ипотеки необходимо оценить собственные возможности и сопоставить их с имеющимися потребностями. Сделать это несложно, если использовать ипотечный калькулятор от ВТБ.

В соответствующих полях калькулятора нужно указать сведения о сумме кредита, периоде ее возврата, предполагаемой ставке и виде платежа, после чего нажать кнопку «рассчитать».

Результатом произведенного расчета будут сведения следующего содержания:

- величина ежемесячного платежа;

- сумма переплаты;

- общая сумма выплат.

- в дополнение к итоговым суммам прилагается график платежей.

Настроенный под определенную программу калькулятор можно найти на сайте кредитора либо на странице сайта-агрегатора, предлагающего калькулятор для расчета стоимости ипотеки в любом банке страны.

Оценив полученные результаты, несложно выбрать наиболее выгодный способ кредитования, а также проанализивать целесообразность оформления именно целевого кредита. Возможно, предпочтительнее окажется вариант кредитования под любые цели.

Итак, если с суммой и видом займа заемщик определился, можно переходить к этапу подачи заявки в банк. С этой целью заемщику придется обратиться в отделение ВТБ 24, заполнить заявление-анкету установленного кредитором образца и предоставить менеджеру банка пакет, включающий следующие документы:

- паспорт гражданина РФ;

- копия трудовой книжки либо иной документ, подтверждающий трудоустройство, если клиенту требуется сумма, превышающая 500 000 рублей;

- справка о доходах, составленная по форме кредитной организации либо по форме 2-НДФЛ.

Возможно будет интересно!

«Победа над формальностями» от ВТБ: условия и действующий процент

Как рассчитать кредит

Чтобы рассчитать основные параметры ипотечного кредита, такие как: ежемесячный платеж, сумма переплаты, максимальная сумма займа, используются ипотечные калькуляторы.

С их помощью можно произвести предварительные расчеты и подобрать комфортные условия ипотеки самостоятельно еще до обращения в банк.

Для расчета подойдет любой ипотечный калькулятор, включая разные приложения для смартфонов или компьютера. Однако целесообразнее воспользоваться ипотечным калькулятором, размещенным на официальном сайте «ВТБ». Он размещен на каждой странице сайта с ипотечным продуктом. Например, вот калькулятор для расчета .

В зависимости от изначальных условий заемщик может выбрать вариант расчета по доходу или по стоимости приобретаемой недвижимости. Затем необходимо ввести запрашиваемые параметры (срок, сумма кредита, доход, первоначальный взнос) и нажать «Рассчитать».

Удобно, что процентную ставку калькулятор проставит самостоятельно после заполнения основных параметров кредита.

Самостоятельный расчет носит предварительный характер. Точные параметры кредита будут определены ипотечным менеджером в банке.

Какие бумаги понадобятся для получения займа?

Если вы задумали строить индивидуальный дом, то рекомендуется подготовиться к этому процессу основательно. Вам понадобится найти подходящий участок и заключить предварительный договор купли-продажи. Также обязательно заказать проект будущего дома у специалистов.

Если вы не держатель зарплатной карты ВТБ 24, то лучше заказать справку о доходах по форме 2-НДФЛ, чтобы предотвратить повышение процентной ставки по ипотеке. С этими документами можно идти к кредитному инспектору для заполнения анкеты.

В анкете необходимо будет указать следующие данные:

- ФИО титульного заемщика, созаемщика и все поручителей.

- Контактные данные всех участников сделки.

- Указать необходимую сумму, общую сумму для возведения объекта недвижимости и размер собственного капитала.

- Место работы и средняя зарплата.

- Указать другие источники доходов, если есть возможность их документально подтвердить.

- Указать паспортные данные и прописку всех участников сделки.

- Адрес объекта.

Никакие сокращения в анкете не допускаются. Заполнять ее необходимо печатными буквами. Каждая буква в своей клетке. Писать адрес необходимо с учетом индекса следующим образом: 630058, Новосибирская область, г. Новосибирск, ул. Ленина, 3 кв. 67

Стоит отдельно обратить внимание на описания места работы. Нужно вписывать правовую форму организации

например ООО КАМЕРОН. Подробно о том, как заполнить анкету на ипотеку ВТБ 24, каковы сроки рассмотрения заявки, читайте здесь, а из этой статьи вы узнаете, как правильно заполнить и подать этот документ онлайн.

При возникновении проблем с заполнением стоит обратиться за помощью к кредитному инспектору.

Расчет расходов на ипотеку в банке «ВТБ»

Не подходит тип недвижимости

Ипотека «Больше метров — ниже ставка»

Не подходит тип недвижимости

Не подходит тип недвижимости

Ипотека «Вторичное жилье»

Не подходит тип недвижимости

Ипотека «Победа над формальностями»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Москвичка»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Императорские Мытищи»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Малина»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «ПЕХРА»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Скандинавия

Не подходит тип недвижимости

Ипотека от застройщика в ЖК МоскваА101

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Белые Ночи

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Испанские кварталы-1-ый район»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК LIFE-Кутузовский

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденция Архитекторов

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденции Композиторов

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Испанские кварталы-2-ый район»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Цветной город

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Люблинский

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Государев Дом»

Не подходит тип недвижимости

Ипотека от застройщика ЖК «Репин парк»

Дата обновления: 30.03.2020

10:30

Информация о ставках и условиях ипотеки в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотечные кредиты на покупку частного дома в Москве от других банков

2 %

ежемес. платеж от 59 594 руб.

5 %

ежемес. платеж от 64 162 руб.

ежемес. платеж от 68 923 руб.

ежемес. платеж от 70 578 руб.

9,2 %

ежемес. платеж от 70 908 руб.

ежемес. платеж от 71 389 руб.

ежемес. платеж от 71 406 руб.

9,7 %

ежемес. платеж от 71 739 руб.

10,5 %

платеж от 86 416 до 57 162 руб.

ежемес. платеж от 73 079 руб.

ежемес. платеж от 73 332 руб.

ежемес. платеж от 74 093 руб.

11,2 %

ежемес. платеж от 74 263 руб.

11,39 %

ежемес. платеж от 74 587 руб.

11,5 %

ежемес. платеж от 74 774 руб.

ежемес. платеж от 75 631 руб.

12,25 %

ежемес. платеж от 76 061 руб.

13,5 %

ежемес. платеж от 78 233 руб.

ежемес. платеж от 79 112 руб.

ежемес. платеж от 86 337 руб.

Возможные варианты кредитования

Заемные средства на строительство своего собственного дома можно получить в российских банках при учете того, что ваше финансовое благосостояние соответствует заявленным требованиям. Вот некоторые из предложенных вариантов:

- Типовой потребительский кредит.

- Обычная ипотека на постройку дома.

- Открытие ипотеки с заключение залогового доп. соглашения на собственную недвижимость.

- Ипотека с использованием материнского капитала.

Каждое из этих предложений имеет свои плюсы и, соответственно, минусы. Ипотека на строительство жилого дома видится наиболее удачным предложением, но ее готовы открыть лишь немногие банки. К тому же заявителю придется столкнуться с большим числом требований банка.

Потребительский кредит имеет далеко не самые приятные проценты выплат и очень жесткие условия выполнения прописанных в договоре пунктов. В этом плане ипотека с залогом будет выгоднее в плане процентной ставки, но оформление подобного займа может растянуться на долгие сроки.

Касательно использования материнского капитала при открытии ипотечного кредита, то это одна из специальных программ банковского сектора. Здесь есть свои нюансы. Потому давайте же и поговорим о каждом из описанных вариантов в отдельности.

Основные отличия от других видов ипотеки

Дом с участком земли, в отличие от квартиры, сложнее реализовать. Особенно это относится к загородной недвижимости. Поэтому банк выдвигает более жесткие требования к ипотечному кредиту на его покупку.

Главной особенностью подобных займов является повышенный размер первого взноса по ипотеке – от 40%, в то время как по другим программам минимальный порог – 15%.

Программы кредитования

Для покупки дома с участком можно воспользоваться двумя ипотечными предложениями «ВТБ»:

- ипотека на готовое жилье, где в качестве залога будет выступать приобретаемый частный дом и участок земли;

- нецелевой кредит под залог имеющейся в собственности недвижимости (данную программу можно рассматривать как альтернативу ипотеке без первоначального взноса).

В «ВТБ» отсутствует отдельная программа кредита на дом с земельным участком.

Выбор программы зависит от конкретных условий заемщика и определяется индивидуально. Приобрести дом с земельным участком можно на таких условиях:

* Итоговая процентная ставка может быть уменьшена для зарплатных и корпоративных клиентов, врачей, учителей, государственных служащих. Дополнительных льгот в рамках ипотеки «ВТБ» с господдержкой по вышеуказанным программам не предусмотрено.

** для Москвы, МО Санкт-Петербурга, ЛО, Владивостока, Екатеринбурга, Тюмени, Калининграда, Ростова-на-Дону, Сочи, Самары

*** для других регионов

Приобрести дом с участком в кредит через “ВТБ” возможно не во всех регионах России.

Банк не работает со сделками по домам с участками в следующих населенных пунктах:

- Калуга (и область);

- Магадан (и область);

- Красноярский край — Норильский г.о. и Таймырский район;

- Пермь и Пермский край;

- Хабаровск и Хабаровский край.

В остальных регионах можно смело подавать заявку и подыскивать подходящие варианты.

Требования банка к залоговому имуществу

Если в качестве залога выступает дом и земельный участок, дополнительно необходимо учитывать следующее:

- Дом и земельный участок должны находиться в собственности продавца.

- Покупку части дома “ВТБ” не кредитует.

- Допустимые категории земель: ИЖС, ЛПХ, земли для строительства дачных или садовых домов, земли для садоводства и огородничества (например, дома в СНТ), земли сельскохозяйственного назначения с разрешенным использованием под дачное строительство с правом возведения жилого дома.

- Общая площадь приобретаемого дома составляет не меньше 60 кв.м.

- Жилое строение должно находиться на удалении не более 15 км от ближайшего ипотечного центра “ВТБ” (исключения: Москва и область, Санкт-Петербург и область, Владивосток, Екатеринбург, Калининград, Ростов-на-Дону, Самара, Сочи, Тюмень — не далее 30 км).

Также есть отдельные требования к состоянию дома:

- возраст дома не старше 20 лет к моменту проведения оценки (для домов из бруса/клееного бруса — год постройки не ранее 2000);

- допустимый материал дома — кирпич, бетон или бетонные конструкции; брус или клееный брус; легкие стальные конструкции с утеплителем стен;

- подключены, исправны все инженерные коммуникации: проведено отопление, электричество, водопровод или скважина, центральная или локальная канализация;

- остеклены все окна, есть двери и т.д.

То есть дом, в первую очередь, должен соответствовать нормам жилых помещений. Поэтому нужно подготовиться к возможным длительным поискам подходящего жилья.

Источник: gorodpro.org

Ипотека на строительство дома от ВТБ

Вопрос ипотечного кредитования всегда стоял достаточно остро. Причина не только в крупных суммах займа и сроках выплаты, но и достаточно большой переплаты банку.

Банк ВТБ один из немногих банков, который старается регулировать ставки и предлагает ипотечные кредиты с государственной поддержкой.

Об ипотечном кредитовании мы уже рассказывали. Разбирали вопрос новостроек, вторичек, а также обязательных и добровольных программ страхования.

Актуальным остается лишь один вопрос — ипотечное кредитование на строительство собственного жилого дома.

На данный момент целевой программы кредитования на строительство не предусмотрено.

Целевую ипотечную программу на строительство жилья предоставляют лишь несколько банков.

Причин для этого несколько:

- Высокая стоимость приобретения жилья и строительства в целом;

- Достаточно много проблем в согласовании и страховании такого вида недвижимости;

- В случае невозможности выплат, реализовать банку земельный участок с постройкой — проблематично.

Что делать семьям, которые действительно ориентированы на строительство частного дома? Вопрос острый и актуальный.

Остановив свой выбор именно на банке ВТБ, для вас существует несколько выходов:

- Оформление нецелевого потребительского кредита;

- Кредит под залог уже имеющейся недвижимости (в данном случае речь может идти о квартире ваших близких родственников);

- Выбор готового жилья из каталога залогового имущества банка ВТБ.

На самом деле масштаб проблемы с ипотечным кредитованием на строительство жилья — огромный. Всего несколько банков рассматривают подобные заявки от потенциальных заемщиков.

Далее рассмотрим те варианты, которые помогут обойти данное ограничение и получить средства на строительство собственного дома.

Кредит на строительство дома в ВТБ 24

Первый из возможных вариантов — потребительский кредит, который будет являться нецелевым.

Безусловно, вы можете озвучить специалисту банка истинные причины займа, но результат от этого не изменится.

Ранее мы рассказывали об условиях потребительского кредита, но рассматривали иные условия и совсем небольшую сумму.

Для наиболее низкой ставки и лояльного отношения банка, мы советуем перевести свою заработную плату на карту банка ВТБ.

ВТБ предусматривает два варианта зарплатной карты: классическая Мультикарта и Тройка.

Эта услуга является бесплатной и предоставляется банком ВТБ по заявлению:

- Оформите зарплатную Мультикарту;

- Напишите соответствующее заявление в отделении ВТБ;

- Передайте работодателю ваши новые реквизиты.

Получение заработной платы на карту банка предоставит вам понижение базовой ставки на 2% годовых! Также увеличит максимальный срок кредитования до 7 лет (84 месяца) и сумму до 5 миллионов рублей.

Максимальный срок кредита без этого условия — 5 лет и ограничение суммы в 3 миллиона рублей.

После решения всех нюансов с заработной платой, вам необходимо оформить кредитную Мультикарту банка ВТБ.

Только к ней вы сможете подключить опцию «Заемщик» и получить ставку еще ниже (до -3% от базовой!).

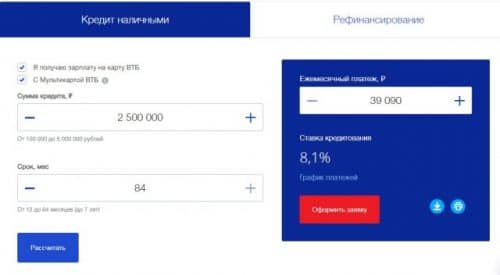

Итак, давайте проведем ориентировочный расчет исходя из наших данных:

- Сумма кредита 2,5 миллиона рублей;

- Срок — максимальный (84 месяца или 7 лет);

- Мы оформили кредитную Мультикарту и активно используем ее, а также получаем заработную плату на дебетовую карту.

При наилучших условиях: положительная кредитная история, высокая официальная заработная плата, привлечение в качестве поручителя супруга/супруги и так далее, наша ставка может составить 8,10% годовых.

Предварительный расчет исходя из наших данных.

Ежемесячная сумма платежа при таких условиях составит — 39090 рублей.

Обратите внимание, что расчет является ориентировочным и не может гарантировать получение данных условий.

В случае, если вы не будете использовать кредитную Мультикарту, ваша ставка поднимется до 11,10% годовых. Не переведя заработную плату в ВТБ — до 13,10%. В этом случае платеж составит уже 57011 рублей.

Минимальные требования к заемщикам:

- Гражданство РФ;

- Постоянная регистрация в любом регионе присутствия банка;

- Подтверждение трудоустройства и постоянного источника дохода.

Основной плюс в потребительском кредите — возможность не оформлять страховые программы. Ваше имущество не будет в залоге и вы сможете распоряжаться им по своему усмотрению.

Ипотека под строительство дома ВТБ

Второй вариант, который может заменить ипотеку на строительство частного дома — нецелевой кредит под залог имущества.

Если вы имеете квартиру в собственности — отлично. Если недвижимостью владеют близкие родственники — это тоже может дать возможность к оформлению крупного кредита.

Программа предназначена для тех заемщиков, которым необходима крупная сумма денежных средств под залог квартиры. Подробно мы уже рассказывали о таковой, но опять же исходные данные были другими.

В данном случае мы не сможем использовать для понижения базовой ставки кредитную Мультикарту.

Используйте все предусмотренные варианты для снижения базовой ставки.

Остается два варианта:

- Получение заработной платы на карту банка ВТБ (-0,3% от ставки);

- Отношение к категории «Люди дела» (-0,1% при условии получения зарплаты на карту ВТБ).

К категории «Люди дела» относятся работники государственных органов. Сфера здравоохранения, образования, правоохранительных и таможенных органов, военные и так далее.

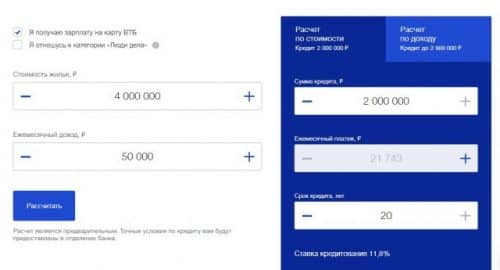

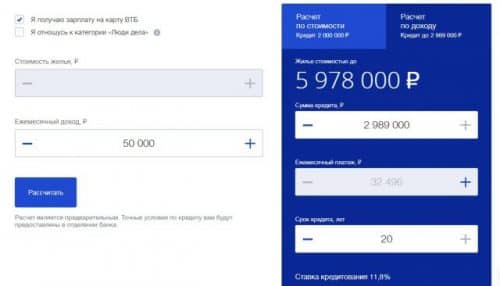

В данном случае нам будут доступны два расчета:

По стоимости залогового имущества:

Предварительный расчет исходя из стоимости залогового имущества.

Размер кредитных средств не может превышать 50% от стоимости имущества в залоге. При стоимости жилья в 4 миллиона рублей мы сможем получить лишь 2 миллиона в качестве кредита.

Ставка в данном случае — 11,8%, срок кредита — 20 лет, а сумма ежемесячного платежа — 21743 рубля.

По доходу заемщика:

Предварительный расчет исходя из заработной платы (дохода) заемщика и поручителей.

В данном случае годовая ставка и срок остаются прежними, но вот общая сумма займа увеличивается, как и ежемесячный платеж.

Помимо этого предусмотрены и требования к заемщику, а также недвижимости, которая будет находиться в залоге у банка.

- Обеспечением может выступать только квартира в многоквартирном доме. Обязательно в черте города и регионе присутствия банка ВТБ;

- Закладываемая квартира может находиться в собственности близких родственников. В таком случае требуется оформление поручительства;

- Комиссии за оформление кредита отсутствуют, возможно частичное и досрочное полное погашение.

- Регистрация на территории РФ;

- Постоянное место работы в регионе присутствия банка;

- Подтверждение занятости и дохода.

Для увеличения одобряемой суммы в качестве поручителей могут выступать супруг/супруга, а также близкие родственники.

Ознакомиться с перечнем предоставляемых документов на заемщика и поручителей, а также залоговую недвижимость вы можете в нашей статье «Кредит под залог недвижимости от ВТБ».

Не забывайте, что залоговое имущество подлежит обязательному страхованию. В случае, если вы откажетесь, как заемщик, страховать собственную жизнь и здоровье, ставка может быть увеличена.

Кредит на дом ВТБ

Третий и, пожалуй, самый не простой вариант — обратить внимание на раздел «Реализация залогового имущества».

В нем выставлены лоты, которые находятся в залоге у банка и реализуются в счет погашения долга кредитора.

Залоговые участки и дома можно приобрести в кредит (ипотеку) по льготной ставке.

Жилое имущество представлено несколькими видами:

- Участки;

- Частные дома;

- Квартиры в новостройках и вторичках;

- Таунхаусы;

- Апартаменты.

В вашем случае могут заинтересовать два варианта: участки и частные дома.

ВТБ Банк реализует залоговое имущество в двух вариантах: за наличные средства, либо в кредит (ипотеку на особых условиях).

- Ставка от 10% годовых на частные дома;

- Первоначальный взнос от 20% общей стоимости;

- Максимальный срок кредита — до 30 лет.

Для поиска подходящего (и уже построенного дома) необходимо заполнить следующие данные:

- Выбрать вариант продажи: прямая или торги;

- Регион или населенный пункт;

- Указать стоимость объекта (от и до);

- Отметить условие реализации «Возможно приобрести в кредит»;

- Указать количество комнат, этажность, а также необходимую площадь.

Поиск позволит подобрать варианты по вашим требованиям.

Не факт, что вы сможете найти подходящее предложение в вашем регионе, но приобрести земельный участок по льготной ставке вы сможете точно.

Строительство частного дома на ипотечные средства — хороший вариант, который пока не поддерживают банки.

Люди оформляют потребительские кредиты, либо кредиты под залог имеющегося жилья. Ждут ли нас какие-либо изменения от банков — неизвестно.

Внимательно знакомьтесь со всеми программами банков и, возможно, вы сможете найти выход из положения.

Источник: offshore4you.info