Исключительно важное решение для будущих и нынешних новоселов обнародовал Верховный суд РФ. Он изучил материалы спора жительницы Барнаула, которая вложила средства в будущую квартиру еще на стадии строительства, с компанией застройщика.

Гражданка до последнего была уверена в том, что получит такую квартиру, какую она видела на картинке, показанной будущему владельцу в офисе застройщика. Но спустя полтора года действительность оказалась очень далекой от того, на что гражданка рассчитывала. И чтобы квартира была такой, в которой можно хоть как-то жить, ей, как выяснилось, надо вложить еще дополнительно немалые средства.

Застройщик, сдав жилье и получив деньги, не пожелал больше общаться со своим бывшим клиентом, уж тем более — платить. И владелице квартиры пришлось судиться и дойти до Верховного суда, чтобы возместить дополнительные расходы. Об этой правовой коллизии рассказал портал «Право ru».

Верховный суд РФ разъяснил, что по правилам должно содержаться в аналогичных исках потребителей.

«Правовая среда»: покупка и оплата квартиры по договору долевого участия

История этого иска началась с того, что наша героиня вложилась в долевое строительство. Взамен за свои деньги она должна была получить двухкомнатную квартиру в Барнауле. Она ее и получила. Но когда дольщица пришла принимать квартиру вместе с экспертами, те выяснили, что в «двушке» есть множество строительных дефектов, а на их устранение новоселу придется потратить дополнительно больше четверти миллиона рублей.

Компенсировать эти расходы застройщик отказался, а платить из своего кармана наша героиня не захотела. В итоге она обратилась в суд с иском о взыскании убытков, компенсации морального вреда в размере 5000 рублей к застройщику. Также дольщица потребовала штраф за несоблюдение в добровольном порядке требований потребителя в размере 133 659 рублей, положенный ей по Закону «О защите прав потребителей».

Иск рассматривал Индустриальный райсуд Барнаула. И он частично удовлетворил требования владелицы квартиры. По решению суда, гражданке полагались 262 319 рублей для устранения строительных недостатков, компенсация морального вреда в 3000 рублей, штраф в 70 000 рублей плюс расходы на досудебные исследования и расходы на представителя.

Строительная компания обжаловала решение в Алтайский краевой суд. И тот изменил решение райсуда. Коллегия краевого суда решила, что гражданка не доказала факт обращения к застройщику с заявлением о добровольном удовлетворении требований в досудебном порядке, а сразу пошла в суд. А это значит, что с компании нельзя было взыскать штраф за несоблюдение требований потребителя. Теперь с таким решением не согласилась уже наша героиня и оспорила решение краевого суда в Верховном суде РФ.

Спор рассмотрела Судебная коллегия по гражданским делам ВС и со ссылкой на постановление своего же Пленума «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» напомнила коллегам — взыскание штрафа при удовлетворении требований потребителя — это обязанность суда. При том условии, что истец не отказался от иска в результате добровольного удовлетворения его требований ответчиком при рассмотрении дела. А поскольку гражданка от своих требований не отказывалась, то суд не мог отказать ей во взыскании штрафа.

Формы оплаты договора долевого участия

Также ВС раскритиковал и вывод апелляции о необходимости соблюдения досудебного порядка в подобных спорах. Верховный суд напомнил: ни закон об участии в долевом строительстве, ни Закон «О защите прав потребителей» не предусматривают такой обязанности дольщика перед предъявлением иска. Кстати, была еще одна претензия ВС к решению апелляции: этот суд никак не мотивировал необходимость выхода за пределы требований, заявленных застройщиком. Компания не оспаривала право бывшей клиентки на штраф, а лишь просила снизить его размер.

«В случае выхода за пределы требований, содержащихся в апелляционной жалобе, суд апелляционной инстанции обязан указать мотивы, по которым он пришел к выводу о необходимости выхода за пределы этих требований», — напомнил Верховный суд и велел рассмотреть вопрос штрафа заново.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Источник: pravo163.ru

Расчеты по договору долевого участия: залог, неустойка, госпошлина

![]()

Содержание

- Договор долевого участия в строительстве: законодательные нормы

- Когда можно производить расчеты по договору долевого участия

- Общий порядок расчетов по ДДУ

- Неустойка по ДДУ

- Госпошлина по ДДУ

- Оплата совместной доли супругов по ДДУ

Расчеты по договору долевого участия (ДДУ) осуществляются в соответствие с условиями, установленными заключенным соглашением. В статье разберем механизм расчетов в рамках ДДУ, а также выясним, как оплачивается сумма залога, неустойки, госпошлины по ДДУ и уступке ДДУ.

Договор долевого участия в строительстве: законодательные нормы

Правоотношения в рамках договора участия в строительства регламентируются следующим нормативными документами:

- закон №214-ФЗ от 30.12.2004 года «Об участии в долевом строительстве»;

- Гражданский кодекс РФ.

В соответствие с законодательными нормами, заключение ДДУ предполагает передачу от застройщика участнику договора часть (долю) собственности в объекте незавершенного строительства (жилом доме). На основании договора, участник ДДУ оплачивает застройщику цену, установленную договором, после чего приобретает право требования собственности по окончанию строительства.

Основным требованием для вступления ДДУ в силу является государственная регистрация договора в ЕГРН (Единый госреестр недвижимости). Для того, чтобы внести информацию о ДДУ в ЕГРН, участнику необходимо обратиться в орган Росреестр, имея при себе следующие документы:

- удостоверение личности;

- квитанция об оплате госпошлины (для физлиц – 350 руб.);

- 3 оригинальных экземпляра ДДУ;

- описание объекта незавершенного строительства (метраж, размещение в жилом комплексе, этаж, условный номер квартиры, количество комнат, т.п.)

По истечении 7-ми дней после обращения, заявитель может повторно явиться в Росреестр для получения зарегистрированного экземпляра ДДУ. Второй экземпляр договора с отметкой о регистрации передается застройщику, третий остается в Росреестре.

Для регистрации ДДУ участник также может обратиться в МФЦ (многофункциональный центр по оказанию административных услуг). Порядок обращения и перечень необходимых документов аналогичен предоставляемому в Росреестр. При этом срок регистрации ДДУ через МФЦ продлевается до 9-ти рабочих дней.

Когда можно производить расчеты по договору долевого участия

При осуществлении расчетов в рамках ДДУ, участнику договора важно знать, что оплата застройщику за долю в строительстве осуществляется только после госрегистрации договора в ЕГРН.

Данный порядок объясняется следующим: согласно действующему законодательству, ДДУ вступает в силу только после регистрации договора в Росреестре. До момента внесения данных о ДДУ в ЕГРН договор считается недействительными, соответственно, расчеты по нему не производятся.

Если застройщик предлагает участнику договора оплатить долю (полностью или частично) до момента регистрации ДДУ в ЕГРН, то это верный признак того, что покупатель связался с мошенниками. В подобных случаях покупателю рекомендуется сообщить о данном факте в правоохранительные органы.

Общий порядок расчетов по ДДУ

Участник ДДУ производит оплату по договору в соответствие с условиями и требованиями, установленными соглашением.

Ниже в таблице описаны возможные схемы расчетов по ДДУ:

Условиями ДДУ может быть установлен порядок частичной оплаты, к примеру:

- часть средств участник перечисляется после регистрации договора в ЕГРН, остаток задолженности оплачивает в течение месяца после заключения договора;

- участник выплачивает застройщику часть стоимости жилья после регистрации ДДУ в Росреестре, а окончательный расчет производит после завершения строительства.

Отметим, что частичная оплата в ДДУ практически не применяется. Объясняется это тем, что застройщик стремиться получить от участников полную сумму оплаты с целью скорейшего завершения строительства.

Неустойка по ДДУ

ДДУ предусматривает уплату неустойки при нарушении сторонами условий договора.

При составлении ДДУ стороны утверждают:

- обстоятельства, в соответствие с которыми возможно взыскание неустойки (просрочка участником срока оплаты по договору, нарушение застройщиком сроков сдачи объекта в эксплуатацию, т.п.);

- порядок расчета неустойки;

- механизм взыскания неустойки.

Действующее законодательство не содержит каких-либо ограничений относительно размера неустойки по ДДУ. Как правило, при просрочке участником сроков оплаты по договору застройщик взыскивает неустойку, рассчитанную в виде процента от суммы платежа.

Если ДДУ предусматривает выплату неустойки застройщиком при нарушении сроков сдачи объекта в эксплуатации, то размер такой неустойки, как правило, устанавливается в фиксированной сумме.

По факту наступления одного из событий, в отношении которого ДДУ предусмотрено взыскание неустойки, одно из сторон договора направляет другой письмо-претензию, в котором указывает:

- расчет и сумму неустойки;

- основания для взыскания;

- срок оплаты.

На основании письма сторона, нарушившая условия ДДУ, выплачивает неустойку в установленный срок.

Госпошлина по ДДУ

При регистрации ДДУ участнику необходимо оплатить госпошлину, размер которой составляет 350 руб. Если заявителем регистрации ДДУ в ЕГРН выступает организация, то сумма госпошлины возрастает до 6.000 руб.

Реквизиты для оплаты госпошлины можно получить непосредственно в территориальном органе Росреестра. После оплаты госпошлину плательщику необходимо сохранить оригинал квитанции, так как это документ является одним из оснований для последующей регистрации ДДУ в ЕГРН.

Напомним, что регистрация ДДУ обязательна, ДДУ без регистрации считается недействительными.

Оплата совместной доли супругов по ДДУ

Доля в строительстве может быть приобретена супругами и в таком случае признается их совместной собственностью.

В подобных случаях ДДУ оформляется одновременно на обоих супругов. Текст ДДУ может устанавливать один из следующих порядков расчета супругам:

Источник: online-buhuchet.ru

Как россиянам инвестировать в зарубежную недвижимость в 2022 г. и оставаться в правовом поле (на примере Греции)

Приобретение зарубежной недвижимости традиционно считается выгодной и, можно даже сказать, статусной инвестицией, которая при этом помогает достичь целого ряда целей. Помимо собственно сохранения и приумножения капитала, квартира, апартаменты или дом за рубежом дают возможность проводить время в собственных стенах в понравившейся стране, претендовать на получение разрешения на временное проживание, а в ряде случаев их приобретение является обязательным условием участия в программе получения местного вида на жительство либо гражданства.

Приобретение недвижимости за рубежом до валютных ограничений 2022 г.

При всей жесткости валютного законодательства, российские резиденты[1] до недавнего времени были свободны в приобретении недвижимости за рубежом (мы не рассматриваем специальные категории граждан, такие, как, например, госслужащие) при соблюдении вполне понятных и логичных требований ФЗ «О валютном регулировании и валютном контроле», которые в первую очередь касались проведения расчетов либо через счета резидентов в уполномоченных банках, либо через счета резидентов в зарубежных банках, о которых были уведомлены налоговые органы РФ, с использованием законным образом зачисленных на них денежных средств.

Особый порядок приобретения недвижимости за рубежом 2022 г.

Кардинальным образом ситуация изменилась со 2 марта 2022 г., когда Указом Президента РФ от 01.03.2022 № 81 для российских резидентов (граждан и организаций) был установлен особый порядок исполнения сделок купли – продажи недвижимости с лицами, связанными с «недружественными» странами, и от былой легкости не осталось и следа.

«установить со 2 марта 2022 года особый порядок осуществления (исполнения) резидентами следующих сделок (операций) с иностранными лицами, связанными с иностранными государствами, которые совершают в отношении российских юридических лиц и физических лиц недружественные действия (в том числе если такие иностранные лица имеют гражданство этих государств, местом их регистрации, местом преимущественного ведения ими хозяйственной деятельности или местом преимущественного извлечения ими прибыли от деятельности являются эти государства), и с лицами, которые находятся под контролем указанных иностранных лиц, независимо от места их регистрации или места преимущественного ведения ими хозяйственной деятельности (далее — лица иностранных государств, совершающих недружественные действия):

– сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество, осуществляемые (исполняемые) с лицами иностранных государств, совершающих недружественные действия».

К «недружественным» странам отнесены иностранные государства и территории, которые ввели в отношении России, российских юридических и физических лиц санкции. Перечень «недружественных» стран утвержден Распоряжением Правительства РФ от 05.03.2022 №430-р[3]. Причем интересно, что в указанный перечень вошли практически все наиболее востребованные направления (за исключением, пожалуй, Турции) инвестиций в зарубежную недвижимость: Болгария, Великобритания, Греция, Испания, Италия, Кипр, Хорватия, Черногория и др..

Важно отметить, что особый порядок распространяется на сделки (операции) резидентов РФ с иностранными лицами, не являющимися лицами из недружественных иностранных государств, если недвижимость, являющаяся предметом сделок, приобретена ими после 22 февраля 2022 г. у лиц из недружественных иностранных государств (пп. «в» п. 1 Указа N 81, пп. «б» п. 1 Правил № 295[4]).

Сделка не завершена до 02 марта 2022 – как быть?

Наиболее остро встал вопрос для тех резидентов, кто успел вступить в договорные отношения до введения ограничений, но не успел исполнить их до 02 марта 2022 г.

Рассмотрим типичную ситуацию: в феврале 2022 года у российских резидентов с продавцами из Греции были заключены договоры купли – продажи недвижимости на территории Греции, по которым оплата не осуществлена, либо не завершена.

В связи с введением особого порядка исполнения сделок (операций) с иностранными лицами из недружественных стран не представляется возможным проводить оплату по договорам купли – продажи недвижимости на территории Греции в прежнем порядке.

Однако если изучить введенные ограничения, то законное решение будет найдено, пусть и не такое простое, как ранее.

Расчеты за зарубежную недвижимость в условиях валютных ограничений 2022

Для произведения расчетов в счет оплаты недвижимости, приобретённой у нерезидента – юридического лица, связанного с «недружественным» государством, необходимо получить Разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в России (далее – Правительственная комиссия), кроме перечисленных ниже исключительных случаев.

Как упоминалось выше, со 2 марта 2022 года для российских резидентов (граждан и организаций) установлен особый порядок исполнения сделок купли – продажи недвижимости с лицами, связанными с «недружественными» странами. В Перечень «недружественных» стран, утвержденных Распоряжением Правительства РФ от 05.03.2022 № 430-р, входит и Греция, как участник — государство Европейского союза.

Следовательно, особый порядок исполнения сделок с недвижимостью распространяется на договоры купли-продажи недвижимости, заключенные с резидентами Греции.

Особый порядок исполнения договоров купли-продажи недвижимости

Особый порядок заключается в том, что для исполнения таких договоров требуется получение Разрешения Правительственной комиссии на заключение (исполнение) указанных сделок (см. пп. «а» п. 1 Указа № 81, пп. «а» п. 1, п. 3 Правил, утвержденных Постановлением Правительства РФ от 06.03.2022 № 295).

Такое Разрешение может содержать, в том числе, условия, на которых должна быть совершена операция (сделка). Разрешение может быть индивидуальное на конкретную сделку конкретным лицам и для осуществления (исполнения) сделки неопределенному кругу лиц.

Исключения из особого порядка

Установлены четыре случая, когда для исполнения таких сделок покупателю – резиденту России не нужно получать Разрешение Правительственной комиссии, а именно:

Первый случай исключения из особого порядка

Российскому резиденту не нужно получать Разрешение на покупку и оплату зарубежной недвижимости (включая строящиеся объекты), если расчеты по сделке идут через счет российского резидента в иностранном банке, информация о котором раскрыта налоговому органу.

«Ограничения, содержащиеся в Указе № 81, не распространяются на сделки (операции), влекущие за собой возникновение права собственности на ценные бумаги и недвижимое имущество, осуществляемые (исполняемые) резидентами с лицами иностранных государств, совершающих недружественные действия, если:

— ;

— объекты недвижимости (включая строящиеся объекты недвижимости) находятся за пределами территории Российской Федерации;

— расчеты по сделкам (операциям) с такими ценными бумагами или объектами недвижимости осуществляются по счетам (вкладам), открытым резидентам в иностранных банках, иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, информация о которых раскрыта резидентами налоговым органам Российской Федерации в соответствии с требованиями законодательства Российской Федерации».

Аналогично высказался Центральный Банк на своем официальном сайте.

«Может ли резидент России совершать сделки с недвижимостью и ценными бумагами за рубежом с представителями стран, которые признаны недружественными?»

Ответ:

«ограничения не распространяются на покупку зарубежной недвижимости (включая строящиеся объекты), если расчеты по сделке идут через счет резидента в иностранном банке, о котором уведомлена ФНС России. То же самое касается ценных бумаг, если их учет и хранение предусмотрены за рубежом, а операции идут через счет в иностранном банке, информация о котором есть у ФНС России».

Таким образом, для осуществления сделок по зарубежному счету важно, чтобы информация об этом счете резидента (физического или юридического лица) была раскрыта российской налоговой инспекции путем подачи соответствующего уведомления.

Для оплаты же с российского счета потребуется получить разрешение Правительственной комиссии.

Важно отметить, что оплатить с зарубежного счета без специальных процедур получится только в том случае, если на этом счете уже имеется иностранная валюта, поскольку зачислять иностранную валюту на указанный счет со своих иных счетов запрещено.

Выдержка из п. 3 Указа Президента РФ от 28.02.2022 № 79 от 1 марта 2022 года:

«запрещено зачисление резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, а также осуществление переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг».

В свою очередь, для зачисления иностранной валюты на свои счета (вклады), открытые в расположенных за пределами РФ банках и иных организациях финансового рынка, нужно получить Разрешение у Правительственной комиссии. Данные ограничения не распространяются на операции с рублями.

Резидент — физическое лицо имеет возможность пополнить свой зарубежный счет без получения Разрешения 5 способами:

1. Пополнить указанный иностранный счет можно будет путем перевода с другого иностранного счета, если счет, на который зачисляются деньги в валюте, открыт до 1 марта 2022 года и о нем уведомлен российский налоговый орган.

Разрешение на подобную операцию дала Правительственная комиссия 10 марта 2022 года.

Выдержка из п. 3 Выписки из протокола заседания подкомиссии Правительственной комиссии:

«разрешить резидентам — физическим лицам осуществлять переводы, включая операции по конвертации, денежных средств в иностранной валюте со счетов, открытых до 1 марта 2022 года в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, на их счета, открытые в банках и иных организациях финансового рынка, расположенных за пределами территории России, и информация о которых раскрыта налоговым органам России в соответствии с требованиями законодательства России»[6].

2. Пополнить иностранный счет можно за счет зачисления иностранной валюты,полученной от нерезидентов в виде заработной платы, арендной платы, купонов и дивидендов по ценным бумагам и иных процентных платежей.

Выдержка из п. 3 Выписки из протокола заседания подкомиссии Правительственной комиссии:

«разрешить зачислять на счета (вклады) резидентов — физических лиц, открытых в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, денежных средств в иностранной валюте, полученных от нерезидентов в виде заработной платы, арендной платы, купонов и дивидендов по ценным бумагам и иных процентных платежей».

3. Пополнить иностранный счет можно за счет зачислений иностранной валюты в размере, не превышающем ограничения, установленные Банком России, на свои зарубежные счета (вклады) со своих счетов, открытых в российских банках, а также за счет переводов без открытия банковских счетов (включая переводов электронных денежных средств).

«разрешить физическим лицам резидентам с 06.03.2022 зачисление иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, в размере, не превышающем ограничения таких переводов из Российской Федерации, установленные Банком России:

— со счетов, открытых в кредитных организациях, расположенных на территории Российской Федерации;

— без открытия банковских счетов, включая переводы электронных денежных средств из Российской Федерации»[7].

С 8 июня российские резиденты — физические лица имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Такую же сумму могут перечислять на зарубежные счета нерезиденты — физические лица из дружественных стран. Ранее лимит составлял 50 тыс. долларов США.

Через компании, оказывающие услуги по переводу денежных средств без открытия счета, резиденты и нерезиденты из дружественных стран в течение месяца смогут перевести не более 10 тыс. долларов США или эквивалент в другой иностранной валюте (прежний порог — 5 тыс. долларов США) [8]. Ограничения действуют до 30 сентября 2022 года включительно.

4. Пополнить иностранный счет можно, если он открыт на территории дружественной страны.

«разрешить резидентам-физическим лицам проведение операций по зачислению на счета (вклады), открытые в банках и иных организациях финансового рынка, расположенных на территории иностранных государств, которые не совершают в отношении российских юридических лиц и физических лиц недружественные действия, денежных средств в иностранной валюте в результате переводов с их счетов, открытых в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации»[9].

Данное разрешениеможно использовать, в частности, как промежуточное звено для пополнения других иностранных счетов.

5. Пополнить иностранный счет можно за счет возвратных займовых денежных средств (данное разрешение распространяется как на физические лица, так и на организации).

«разрешить резидентам с 23.05.2022 зачисление на свои счета (вклады), открытые в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка, иностранной валюты от юридических лиц-нерезидентов, соответствующих требованиям, установленным подпунктами «а» и «б» пункта 12 Указа Президента Российской Федерации от 05.03.2022 № 95, в качестве возврата сумм по договорам займа, заключенным между такими резидентами и нерезидентами, при условии, что ранее такие займы были предоставлены резидентами с их счетов (вкладов), открытых в расположенных за пределами территории Российской Федерации банках и иных организациях финансового рынка»[10].

Вышеуказанное разрешение действует до 01.09.2022 включительно.

Второй случай исключения из особого порядка

Правительственная комиссия разрешила сделки с недвижимостью с продавцом – физическим лицом из «недружественной» страны, при условии зачисления денежных средств по таким операциям на счет типа «С».

«Разрешить резидентам осуществление (исполнение) сделок (операций), влекущих за собой возникновение права собственности на недвижимое имущество, отчуждаемое физическим лицом, являющимся иностранным лицом, связанным с иностранными государствами, которые совершают в отношении российских юридических и физических лиц недружественные действия, при условии зачисления денежных средств по таким сделкам (операциям) на счет типа «С» в порядке, определенном Указом Президента Российской Федерации от 05.03.2022 № 95 «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами»» [11].

Разрешение (исключение) касается только продавцов — физических лиц из «недружественных» стран, разрешение на юридические лица не распространяется.

Третий случай исключения из особого порядка

Российским резидентам разрешили заключать договоры участия в долевом строительстве (а также исполнение обязательств по таким договорам) с нерезидентами из «недружественных» стран (как с юридическими, так и физическими лицами).

Выдержка из п. 4 Выписки из протокола заседания подкомиссии Правительственной комиссии:

«Разрешить резидентам заключение договоров участия в долевом строительстве, исполнение обязательств по договорам участия в долевом строительстве, которые заключаются (обязательства по которым исполняются) с иностранными лицами, связанными с иностранными государствами, которые совершают в отношении российских юридических и физических лиц недружественные действия».

Вопрос квалификации отдельных сделок купли – продажи недвижимости в каждой конкретной стране как договоров долевого участия должен быть проработан с точки зрения местного законодательства.

Четвертый случай исключения из особого порядка

Ограничения не распространяются на сделки со «специальными иностранными лицами».

«в целях применения Указа N 81 особый порядок осуществления (исполнения) резидентами сделок (операций), установленный абзацем третьим подпункта «а» пункта 1 Указа № 81, влекущих за собой возникновение права собственности на ценные бумаги или недвижимое имущество, распространяется на сделки (операции), совершаемые резидентами с указанными в абзаце первом подпункта «а» пункта 1 Указа № 81 лицами, за исключением Специальных иностранных лиц, направленные как на приобретение резидентами, так и на отчуждение ими ценных бумаг или недвижимого имущества».

Согласно разъяснениям Центрального Банка[12] к«Специальным иностранным лицам» относятся лица, одновременно отвечающие требованиям подпунктов «а» и «б» пункта 12 Указа № 95 Президента:

а) они находятся под контролем российских юридических лиц или физических лиц (конечными бенефициарами являются Российская Федерация, российские юридические лица или физические лица), в том числе в случае если этот контроль осуществляется через иностранные юридические лица, связанные с такими иностранными государствами;

б) информация о контроле над ними раскрыта российскими юридическими лицами или физическими лицами, названными в подпункте «а» настоящего пункта, налоговым органам Российской Федерации в соответствии с требованиями законодательства Российской Федерации.

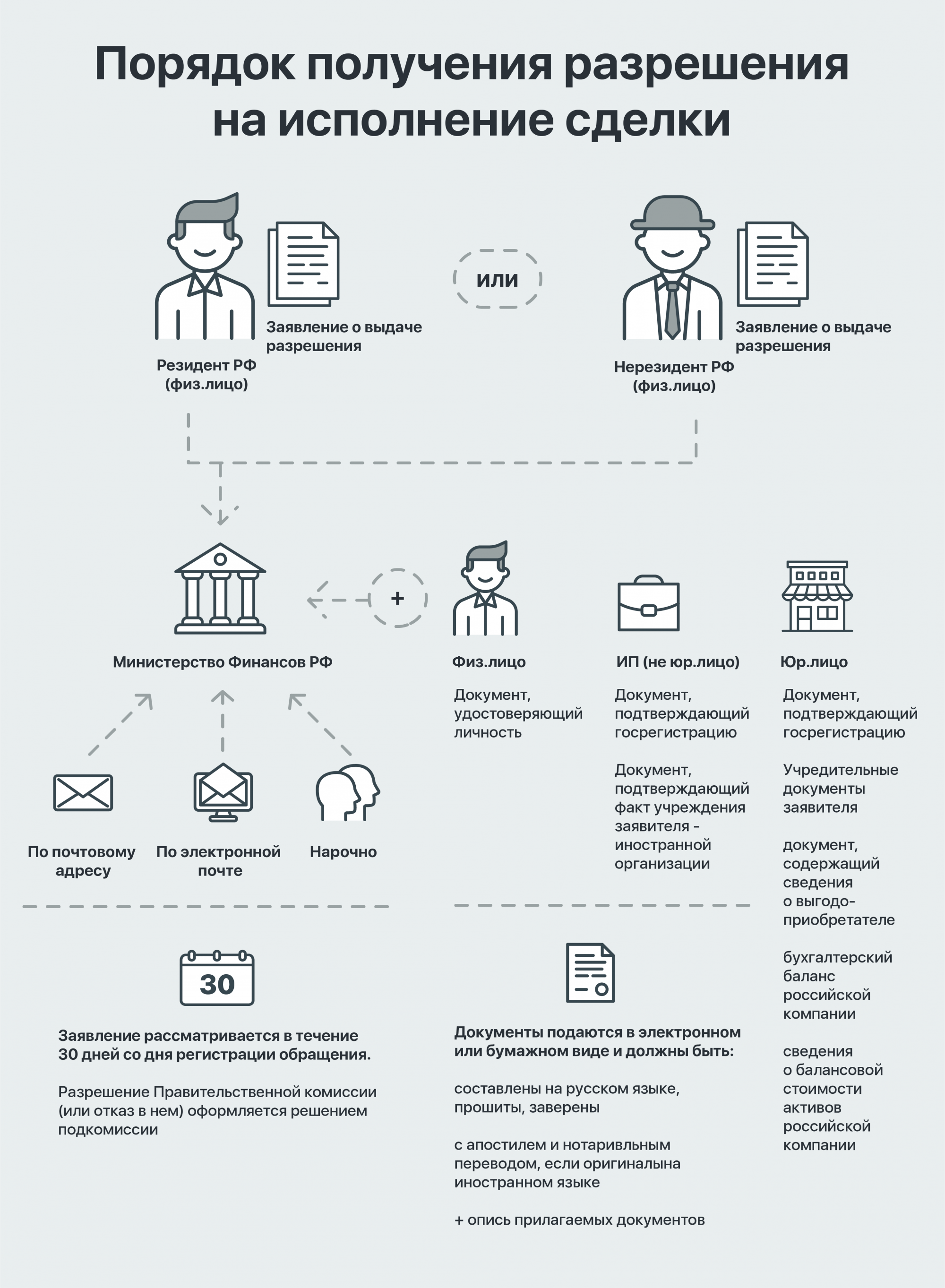

Покупка недвижимости в Греции – как получить Разрешение Правкомиссии?

Для исполнения сделки с юридическим лицом, связанным с «недружественной» страной, а Греция относится к таковым, нужно получать Разрешение, если договорные отношения не попадают под вышеназванные исключения.

Порядок получения разрешения на исполнения сделки купли – продажи недвижимости, заключенной между российским резидентом и иностранным лицом, связанным с «недружественной» страной, установлен Постановлением Правительства России № 295 от 06.03.2022.

В соответствии с Указами Президента Российской Федерации № 79 от 28.02.2022, № 81 от 01.03.2022 и Постановлением Правительства Российской Федерации № 295 от 06.03.2022 создана подкомиссия Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – Подкомиссия).

С Заявлением о выдаче разрешения на осуществление (исполнение) сделки по купле-продаже недвижимого имущества у нерезидента иностранного государства, совершающего недружественные действия, может обратиться как резидент, так и нерезидент. По данному вопросу Заявление подается в Министерство финансов Российской Федерации.

Рекомендуемая форма Заявления о выдаче разрешения на осуществление (исполнение) сделки (операции) или группы сделок (операций) утверждена Минфином России (см. Приложение № 3).

Источник: gsl.org

Оплата налогов за неустойку с застройщика

Письмо Департамента налоговой и таможенной политики Минфина России от 15 сентября 2017 г. N 03-04-06/59629 О налогообложении НДФЛ доходов, выплаченных организацией — застройщиком участникам долевого строительства в соответствии с решением суда от 22 сентября 2017

Департамент налоговой и таможенной политики рассмотрел письмо по вопросам обложения налогом на доходы физических лиц доходов, выплаченных организацией — застройщиком участникам долевого строительства в соответствии с решением суда, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Пунктом 1 статьи 210 Кодекса установлено, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

В соответствии со статьей 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц» Кодекса.

Согласно части 2 статьи 6 Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон от 30.12.2004 N 214-ФЗ) в случае нарушения предусмотренного договором срока передачи участнику долевого строительства объекта долевого строительства застройщик уплачивает участнику долевого строительства неустойку (пени) в размере одной трехсотой ставки рефинансирования Банка России, действующей на день исполнения обязательства, от цены договора за каждый день просрочки. Если участником долевого строительства является гражданин, указанная неустойка (пени) уплачивается застройщиком в двойном размере.

В соответствии со статьей 330 Гражданского кодекса Российской Федерации неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства — в частности, в случае просрочки исполнения.

В связи с этим, сумма неустойки, выплаченная физическому лицу за ненадлежащее исполнение условий договора, отвечает вышеуказанным признакам экономической выгоды и является его доходом, подлежащим обложению налогом на доходы физических лиц.

Перечень доходов, не подлежащих обложению налогом на доходы физических лиц, содержится в пункте 3 статьи 217 Кодекса.

Положений, предусматривающих освобождение от налогообложения суммы неустойки, выплачиваемой организацией по решению суда на основании части 2 статьи 6 Федерального закона от 30.12.2004 N 214-ФЗ, в статье 217 Кодекса не содержится.

Сумма штрафа, выплачиваемая организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителя в соответствии с пунктом 6 статьи 13 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее — Закон Российской Федерации от 07.02.1992 N 2300-1), также не поименована в статье 217 Кодекса, соответственно, оснований для освобождения от налогообложения такой выплаты не имеется.

Указанная позиция нашла подтверждение в Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденном Президиумом Верховного Суда Российской Федерации 21 октября 2015 г., в пункте 7 которого указано, что предусмотренные законодательством о защите прав потребителей санкции носят исключительно штрафной характер. Их взыскание не преследует цель компенсации потерь (реального ущерба) потребителя. Поскольку выплата сумм таких санкций приводит к образованию имущественной выгоды у потребителя, они включаются в доход гражданина на основании положений статей 41, 209 Кодекса вне зависимости от того, что получение данных сумм обусловлено нарушением прав физического лица.

Указанный доход в виде суммы штрафа, выплачиваемого на основании решения суда в размере, определенном судом, подлежит налогообложению в полном объеме.

В соответствии с абзацем вторым пункта 3 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Сумма возмещения морального вреда, производимого на основании решения суда в соответствии со статьей 15 Закона Российской Федерации от 07.02.1992 N 2300-1, является компенсационной выплатой, связанной с возмещением вреда, причиненного увечьем или иным повреждением здоровья, предусмотренной абзацем вторым пункта 3 статьи 217 Кодекса, и на этом основании не подлежит обложению налогом на доходы физических лиц.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента В.А. Прокаев

Рассмотрен вопрос обложения НДФЛ доходов, выплаченных организацией-застройщиком участникам долевого строительства по решению суда в соответствии с Законом об участии в долевом строительстве. Речь идет о неустойке (пенях) в двойном размере.

Указанная сумма не преследует цели компенсации потерь (реального ущерба), поэтому она включается в доход гражданина, подлежащий налогообложению. Это же касается и штрафа, выплачиваемого гражданину по Закону о защите прав потребителей.

Указанная позиция нашла подтверждение и в судебной практике. Что касается компенсационных выплат, то они в установленных пределах не облагаются НДФЛ.

Отдел информации

Источник: vrbn.ru