ОБ УТВЕРЖДЕНИИ ПОРЯДКА

САНКЦИОНИРОВАНИЯ ОПЛАТЫ ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ

ПОЛУЧАТЕЛЕЙ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ОПЛАТЫ ДЕНЕЖНЫХ

ОБЯЗАТЕЛЬСТВ, ПОДЛЕЖАЩИХ ИСПОЛНЕНИЮ ЗА СЧЕТ БЮДЖЕТНЫХ

АССИГНОВАНИЙ ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ ДЕФИЦИТА

ФЕДЕРАЛЬНОГО БЮДЖЕТА

В соответствии с пунктами 1, 2, абзацем третьим пункта 5 статьи 219 и частью второй статьи 219.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; 2019, N 30, ст. 4101; N 52, ст. 7797) приказываю:

1. Утвердить прилагаемый Порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита федерального бюджета.

2. Признать утратившими силу:

приказ Министерства финансов Российской Федерации от 17 ноября 2016 г. N 213н «О Порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» (зарегистрирован Министерством юстиции Российской Федерации 23 января 2017 г., регистрационный N 45354);

Развитие функционала систем АЦК Финансы и АЦК Планирование_6 октября

приказ Министерства финансов Российской Федерации от 22 ноября 2017 г. N 198н «О внесении изменений в Порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утвержденный приказом Министерства финансов Российской Федерации от 17 ноября 2016 г. N 213н» (зарегистрирован Министерством юстиции Российской Федерации 8 декабря 2017 г., регистрационный N 49186).

3. Настоящий приказ вступает в силу с 1 января 2021 г.

Утвержден

приказом Министерства финансов

Российской Федерации

от 30.10.2020 N 257н

ПОРЯДОК

САНКЦИОНИРОВАНИЯ ОПЛАТЫ ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ

ПОЛУЧАТЕЛЕЙ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И ОПЛАТЫ ДЕНЕЖНЫХ

ОБЯЗАТЕЛЬСТВ, ПОДЛЕЖАЩИХ ИСПОЛНЕНИЮ ЗА СЧЕТ БЮДЖЕТНЫХ

АССИГНОВАНИЙ ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ ДЕФИЦИТА

ФЕДЕРАЛЬНОГО БЮДЖЕТА

1. Настоящий Порядок устанавливает порядок санкционирования территориальными органами Федерального казначейства (далее — органы Федерального казначейства) оплаты за счет средств федерального бюджета денежных обязательств получателей средств федерального бюджета и оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита федерального бюджета.

2. Для оплаты денежных обязательств получатель средств федерального бюджета (администратор источников финансирования дефицита федерального бюджета) представляет в орган Федерального казначейства по месту обслуживания лицевого счета получателя бюджетных средств (администратора источников финансирования дефицита федерального бюджета), лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств (далее — соответствующий лицевой счет) распоряжение о совершении казначейского платежа в соответствии с порядком казначейского обслуживания, установленным Федеральным казначейством (далее — Распоряжение, порядок казначейского обслуживания).

Что делать, если Вам прислали долг за капремонт. Порядок действий. Пошаговая инструкция.

Пункт 4 статьи 242.14 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797).

3. Орган Федерального казначейства проверяет Распоряжение на наличие в нем реквизитов и показателей, предусмотренных пунктом 4 настоящего Порядка (с учетом положений пункта 5 настоящего Порядка), на соответствие требованиям, установленным пунктами 6, 7, 10 и 11 настоящего Порядка, а также наличие документов, предусмотренных пунктами 7 — 9 настоящего Порядка:

не позднее рабочего дня, следующего за днем представления получателем средств федерального бюджета (администратором источников финансирования дефицита федерального бюджета) Распоряжения в орган Федерального казначейства;

не позднее четвертого рабочего дня, следующего за днем представления получателем средств федерального бюджета Распоряжения в орган Федерального казначейства, в случаях, установленных абзацем вторым подпункта 16 пункта 6 настоящего Порядка.

4. Распоряжение проверяется на наличие в нем следующих реквизитов и показателей:

1) подписей, соответствующих имеющимся образцам, представленным получателем средств федерального бюджета (администратором источников финансирования дефицита федерального бюджета) для открытия соответствующего лицевого счета в порядке, установленным Федеральным казначейством ;

Пункт 9 статьи 220.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797).

2) уникального кода получателя средств федерального бюджета по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, порядок формирования и ведения которого устанавливается Министерством финансов Российской Федерации (далее — код участника бюджетного процесса по Сводному реестру), и номера соответствующего лицевого счета;

Абзац двадцатый статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2013, N 52, ст. 6983).

3) кодов классификации расходов федерального бюджета (классификации источников финансирования дефицитов федерального бюджета), по которым необходимо произвести перечисление, уникального кода объекта капитального строительства или объекта недвижимости, отраженного на лицевом счете получателя средств федерального бюджета, кода мероприятия ведомственной программы цифровой трансформации мероприятий государственных органов, направленных на создание, развитие, эксплуатацию или использование информационно-коммуникационных технологий, а также на вывод из эксплуатации информационных систем и компонентов информационно-телекоммуникационной инфраструктуры (далее — мероприятие по информатизации), доведенных до органа Федерального казначейства в соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета (далее — Порядок составления и ведения сводной бюджетной росписи федерального бюджета), в случае оплаты денежных обязательств, связанных с осуществлением капитальных вложений в объекты капитального строительства или объекты недвижимого имущества, или с реализацией мероприятий по информатизации, а также текстового назначения платежа;

Абзац восемнадцатый статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2017, N 47, ст. 6841).

4) суммы перечисления и кода валюты в соответствии с Общероссийским классификатором валют, в которой он должен быть произведен;

5) суммы перечисления в валюте Российской Федерации, в рублевом эквиваленте, исчисленном на дату оформления Распоряжения;

6) вида средств (средства федерального бюджета, средства для финансирования оперативно-розыскных мероприятий);

7) наименования, банковских реквизитов, идентификационного номера налогоплательщика (ИНН) и кода причины постановки на учет (КПП) (при наличии) получателя денежных средств в Распоряжении;

8) номера учтенного в органе Федерального казначейства бюджетного обязательства и номера денежного обязательства получателя средств федерального бюджета (при наличии);

9) номера и серии чека;

10) срока действия чека;

11) фамилии, имени и отчества получателя средств по чеку;

12) данных документов, удостоверяющих личность получателя средств по чеку;

13) данных для осуществления налоговых и иных обязательных платежей в бюджеты бюджетной системы Российской Федерации, предусмотренных правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации ;

Пункт 7 статьи 45 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2020, N 14, ст. 2032).

14) реквизитов (номер, дата) документов (договора, государственного контракта, соглашения) (при наличии), на основании которых возникают бюджетные обязательства получателей средств федерального бюджета, и документов, подтверждающих возникновение денежных обязательств получателей средств федерального бюджета, предоставляемых получателями средств федерального бюджета при постановке на учет бюджетных и денежных обязательств в соответствии с порядком учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета, установленным Министерством финансов Российской Федерации (далее — порядок учета обязательств);

Пункт 2 статьи 219 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2016, N 1, ст. 26).

15) реквизитов (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства при поставке товаров (накладная и (или) акт приемки-передачи и (или) счет-фактура), выполнении работ, оказании услуг (акт выполненных работ (оказанных услуг) и (или) счет и (или) счет-фактура), номер и дата исполнительного документа (исполнительный лист, судебный приказ), иных документов, подтверждающих возникновение соответствующих денежных обязательств (далее — документы, подтверждающие возникновение денежных обязательств), за исключением реквизитов документов, подтверждающих возникновение денежных обязательств в случае осуществления авансовых платежей в соответствии с условиями договора (государственного контракта), внесения арендной платы по договору (государственному контракту), если условиями таких договоров (государственных контрактов) не предусмотрено предоставление документов для оплаты денежных обязательств при осуществлении авансовых платежей (внесении арендной платы);

16) кода источника поступлений целевых средств в случае санкционирования расходов, источником финансового обеспечения которых являются целевые средства при казначейском сопровождении.

5. Требования подпунктов 14 — 16 пункта 4 настоящего Порядка не применяются в отношении:

Распоряжения при перечислении средств получателям средств федерального бюджета, осуществляющим в соответствии с бюджетным законодательством Российской Федерации операции со средствами федерального бюджета (в том числе в иностранной валюте) на счетах, открытых им в учреждении Центрального банка Российской Федерации или кредитной организации, получателям средств федерального бюджета, находящимся за пределами Российской Федерации и получающим средства федерального бюджета от главного распорядителя (распорядителя) средств федерального бюджета в иностранной валюте;

Распоряжения при перечислении средств структурным (обособленным) подразделениям получателей средств федерального бюджета, не наделенным полномочиями по ведению бюджетного учета.

Требования подпункта 14 пункта 4 настоящего Порядка также не применяются в отношении Распоряжения при оплате товаров, выполнении работ, оказании услуг в случаях, когда заключение договора (государственного контракта) на поставку товаров, выполнение работ, оказание услуг для государственных нужд (далее — договор (государственный контракт) законодательством Российской Федерации не предусмотрено.

В одном Распоряжении может содержаться несколько сумм перечислений по разным кодам классификации расходов федерального бюджета (классификации источников финансирования дефицитов федерального бюджета) в рамках одного денежного обязательства получателя средств федерального бюджета (администратора источников финансирования дефицита федерального бюджета).

6. При санкционировании оплаты денежных обязательств по расходам (за исключением расходов по публичным нормативным обязательствам) осуществляется проверка Распоряжения по следующим направлениям:

1) соответствие указанных в Распоряжении кодов классификации расходов федерального бюджета кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Распоряжения;

2) соответствие содержания операции, исходя из денежного обязательства, содержанию текста назначения платежа, указанному в Распоряжении;

3) соответствие указанных в Распоряжении кодов видов расходов классификации расходов федерального бюджета текстовому назначению платежа, исходя из содержания текста назначения платежа, в соответствии с порядком применения кодов бюджетной классификации Российской Федерации, определенным Министерством финансов Российской Федерации (далее — порядок применения бюджетной классификации);

Пункт 2 статьи 18 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2013, N 19, ст. 2331).

4) непревышение сумм в Распоряжении остатков неисполненных бюджетных обязательств, лимитов бюджетных обязательств и предельных объемов финансирования, учтенных на соответствующем лицевом счете, в том числе по уникальным кодам объектов капитального строительства или объектов недвижимого имущества (мероприятий по информатизации);

5) соответствие наименования, ИНН, КПП (при наличии), банковских реквизитов получателя денежных средств, указанных в Распоряжении, наименованию, ИНН, КПП (при наличии), банковским реквизитам получателя денежных средств, указанным в бюджетном обязательстве;

6) соответствие реквизитов Распоряжения требованиям бюджетного законодательства Российской Федерации о перечислении средств федерального бюджета на соответствующие казначейские счета;

7) идентичность кода участника бюджетного процесса по Сводному реестру по денежному обязательству и платежу;

8) идентичность кода (кодов) классификации расходов федерального бюджета по денежному обязательству и платежу;

9) идентичность кода валюты, в которой принято денежное обязательство, и кода валюты, в которой должен быть осуществлен платеж по Распоряжению;

10) непревышение суммы Распоряжения над суммой неисполненного денежного обязательства, рассчитанной как разница суммы денежного обязательства (в случае исполнения денежного обязательства многократно — с учетом ранее произведенных перечислений по данному денежному обязательству) и суммы ранее произведенного в рамках соответствующего бюджетного обязательства авансового платежа, по которому не подтверждена поставка товара (выполнение работ, оказание услуг);

11) соответствие кода классификации расходов федерального бюджета и уникального кода объекта капитального строительства или объекта недвижимого имущества (мероприятия по информатизации) по денежному обязательству и платежу;

12) непревышение размера авансового платежа, указанного в Распоряжении, над суммой авансового платежа по бюджетному обязательству с учетом ранее осуществленных авансовых платежей;

13) соответствие уникального номера реестровой записи в определенном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд реестре контрактов, заключенных заказчиками, или реестре контрактов, содержащих сведения, составляющие государственную тайну (далее соответственно — реестр контрактов, реестр контрактов, содержащих государственную тайну) , договору (государственному контракту), подлежащему включению в реестр контрактов или реестр контрактов, составляющих государственную тайну, указанных в Распоряжении.

Пункт 16 Правил ведения реестра контрактов, заключенных заказчиками, и пункт 15 Правил ведения реестра контрактов, содержащий сведения, составляющие государственную тайну, утвержденных постановлением Правительства Российской Федерации от 28 ноября 2013 г. N 1084 (Собрание законодательства Российской Федерации, 2013, N 49, ст. 6427; 2020, N 33, ст. 5393).

Проверка, установленная настоящим подпунктом, не производится при представлении Распоряжения для осуществления первого авансового платежа по договору (государственному контракту), содержащему сведения, составляющие государственную тайну;

14) непревышение указанной в Распоряжении суммы авансового платежа с учетом сумм ранее произведенных авансовых платежей по соответствующему бюджетному обязательству над предельным размером авансового платежа, установленным федеральным законом (постановлением Правительства Российской Федерации);

15) неопережение графика внесения арендной платы по бюджетному обязательству, в случае представления Распоряжения для оплаты денежных обязательств по договору аренды;

16) наличие размещенного в реестре государственных заданий на оказание государственных услуг (выполнение работ) на едином портале бюджетной системы Российской Федерации государственного задания на оказание государственных услуг (выполнение работ), в порядке, установленном Министерством финансов Российской Федерации , в случае представления Распоряжения при перечислении субсидии на финансовое обеспечение выполнения государственного задания.

Пункт 9 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденного постановлением Правительства Российской Федерации от 26 июня 2015 г. N 640 (Собрание законодательства Российской Федерации, 2015, N 28, ст. 4226; 2017, N 51, ст. 7812).

В случаях и в порядке, установленных федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации, осуществляется проверка информации, содержащейся в денежном обязательстве, на соответствие фактически поставленным товарам, выполненным работам, оказанным услугам.

7. В случае если Распоряжение представляется для оплаты денежного обязательства, сформированного органом Федерального казначейства в соответствии с порядком учета обязательств, получатель средств федерального бюджета представляет в орган Федерального казначейства вместе с Распоряжением указанный в нем документ, подтверждающий возникновение денежного обязательства, за исключением документов, содержащих сведения, составляющие государственную и иную охраняемую законом тайну.

При санкционировании оплаты денежных обязательств в случае, установленном настоящим пунктом, дополнительно к направлениям проверки, установленным пунктом 6 настоящего Порядка, осуществляется проверка равенства сумм Распоряжения сумме соответствующего денежного обязательства.

8. При санкционировании оплаты денежных обязательств, возникших из заключенных государственных контрактов, предметом которых является строительство, реконструкция объектов капитального строительства, дополнительно к направлениям проверки, установленным пунктом 6 настоящего Порядка, осуществляется проверка наличия утвержденной проектной документации на указанные объекты капитального строительства согласно сведениям, доведенным до органа Федерального казначейства в соответствии с Порядком составления и ведения сводной бюджетной росписи федерального бюджета.

9. Для подтверждения денежного обязательства, возникшего по бюджетному обязательству, обусловленному договором (государственным контрактом), предусматривающим обязанность получателя средств федерального бюджета — государственного заказчика по перечислению суммы неустойки (штрафа, пеней) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд в доход федерального бюджета, получатель средств федерального бюджета представляет в орган Федерального казначейства по месту обслуживания не позднее представления Распоряжения на оплату денежного обязательства по договору (государственному контракту) Распоряжение на перечисление в доход федерального бюджета суммы неустойки (штрафа, пеней) по данному договору (государственному контракту).

10. При санкционировании оплаты денежных обязательств по расходам по публичным нормативным обязательствам осуществляется проверка Распоряжения по следующим направлениям:

1) соответствие указанных в Распоряжении кодов классификации расходов федерального бюджета кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Распоряжения;

2) соответствие указанных в Распоряжении кодов видов расходов классификации расходов федерального бюджета текстовому назначению платежа, исходя из содержания текста назначения платежа, в соответствии с порядком применения бюджетной классификации;

3) непревышение сумм, указанных в Распоряжении, над остатками соответствующих бюджетных ассигнований, учтенных на лицевом счете получателя бюджетных средств.

11. При санкционировании оплаты денежных обязательств по перечислениям по источникам финансирования дефицита федерального бюджета осуществляется проверка Распоряжения по следующим направлениям:

1) соответствие указанных в Распоряжении кодов классификации источников финансирования дефицита федерального бюджета кодам бюджетной классификации Российской Федерации, действующим в текущем финансовом году на момент представления Распоряжения;

2) соответствие указанных в Распоряжении кодов аналитической группы вида источника финансирования дефицита бюджета текстовому назначению платежа, исходя из содержания текста назначения платежа, в соответствии с порядком применения бюджетной классификации;

3) непревышение сумм, указанных в Распоряжении, остаткам соответствующих бюджетных ассигнований, учтенных на лицевом счете администратора источников внутреннего (внешнего) финансирования дефицита бюджета.

12. В случае если информация, указанная в Распоряжении, или его форма не соответствуют требованиям, установленным пунктами 3, 4, подпунктами 1 — 13, 16 пункта 6, пунктами 7, 8, 10 и 11 настоящего Порядка, или в случае установления нарушения получателем средств федерального бюджета условий, установленных пунктом 9 настоящего Порядка, орган Федерального казначейства не позднее сроков, установленных пунктом 3 настоящего Порядка, направляет получателю средств федерального бюджета уведомление в электронной форме, содержащее информацию, позволяющую идентифицировать Распоряжение, не принятое к исполнению, а также содержащее дату и причину отказа, согласно правилам организации и функционирования системы казначейских платежей .

Пункт 5 статьи 242.7 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797).

При установлении органом Федерального казначейства нарушений получателем средств федерального бюджета условий, установленных подпунктами 14 и (или) 15 пункта 6 настоящего Порядка, орган Федерального казначейства не позднее двух рабочих дней после отражения операций, вызвавших указанные нарушения, на соответствующем лицевом счете доводит информацию о данных нарушениях до получателя средств федерального бюджета путем направления Уведомления о нарушении установленных предельных размеров авансового платежа по форме согласно приложению N 1 к настоящему Порядку (код формы по КФД 0504713) и (или) Уведомления о нарушении сроков внесения и размеров арендной платы по форме согласно приложению N 2 к настоящему Порядку (код формы по КФД 0504714), а также обеспечивает доведение указанной информации до главного распорядителя (распорядителя) средств федерального бюджета, в ведении которого находится допустивший нарушение получатель средств федерального бюджета, не позднее десяти рабочих дней после отражения операций, вызвавших указанные нарушения, на соответствующем лицевом счете.

Абзац сорок шестой статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797).

13. При положительном результате проверки в соответствии с требованиями, установленными настоящим Порядком, в Распоряжении, представленном на бумажном носителе, органом Федерального казначейства проставляется отметка, подтверждающая санкционирование оплаты денежных обязательств получателя средств федерального бюджета (администратора источников финансирования дефицита федерального бюджета) с указанием даты, подписи, расшифровки подписи, содержащей фамилию, инициалы ответственного исполнителя органа Федерального казначейства, и Распоряжение принимается к исполнению.

14. Представление и хранение Распоряжения для санкционирования оплаты денежных обязательств получателей средств федерального бюджета (администраторов источников финансирования дефицита федерального бюджета), содержащего сведения, составляющие государственную тайну, осуществляется в соответствии с настоящим Порядком с соблюдением норм законодательства Российской Федерации о защите государственной тайны.

Приложение N 1

к Порядку санкционирования оплаты

денежных обязательств получателей

средств федерального бюджета

и оплаты денежных обязательств,

подлежащих исполнению за счет

бюджетных ассигнований по источникам

финансирования дефицита федерального

бюджета, утвержденному приказом

Министерства финансов

Российской Федерации

от 30.10.2020 N 257н

Источник: rulaws.ru

Новый порядок санкционирования денежных обязательств в 2021 году

В 2021 г. были изменены правила казначейского обслуживания по причине перехода на новую систему казначейских счетов. Теперь по новой системе все расчеты по лицевым счетам, которые открыты в ОФК и финорганах, проходят через Федеральное казначейство, а банковские счета финорганов в ЦБ закрываются. Как следствие этого, практически все нормативные акты, регулирующие взаимоотношения в системе казначейских платежей, были обновлены.

В чем заключается процесс санкционирования денежных обязательств?

Порядок санкционирования оплаты денежных обязательств также был изменен. На смену старому пришел новый Порядок №257н, в котором санкционирование денежных обязательств ПБС теперь осуществляется на основании распоряжений о совершении казначейских платежей. Но тем не менее, сам принцип санкционирования, сроки и условия проверки сохранился в прежнем виде. Процесс санкционирования оплаты денежных обязательств можно разделить на три этапа:

Первый этап связан с проведением оплаты денежных обязательств получателями бюджетных средств. Для этого в орган ФК предоставляется распоряжение о совершении казначейского платежа в соответствии с порядком казначейского обслуживания.

Следующим этапом орган ФК осуществляет проверку полученного распоряжения и устанавливает наличие необходимых реквизитов и показателей, а также наличие документов, которые подтверждают денежное обязательство. Проверка проводится не позднее следующего рабочего дня с момента получения распоряжения. Но, когда необходимо проконтролировать содержащуюся информацию в обязательстве на соответствие фактически поставленных товаров, выполнения услуг и т.д., тогда проверка может занять порядка четырех рабочих дней.

На третьем этапе при положительном результате проверки в распоряжении, представленном на бумажном носителе, орган ФК проставляет отметку, которая является подтверждением санкционирования оплаты денежных обязательств с указанием даты, подписи и ее расшифровки, содержащей фамилию и инициалы ответственного исполнителя ОФК. После этого распоряжение принимается к исполнению.

Обращаю ваше внимание на то, что в старом порядке использовались конкретные формы заявок, например, заявки на кассовый расход, заявки на получение наличных денег и др. В новом Порядке таких форм уже не встретишь, все они были заменены на единую форму «Распоряжение о совершении казначейского платежа». Это не означает, что учреждения будут представлять какие-то другие формы. Учреждения вправе до 2023 г. подавать в орган ФК документы по прежним формам. Названия и коды таких форм приводятся в п. 2 Приказа от 14.05.2020 №21н «О порядке казначейского обслуживания».

В тех случаях, когда информация в распоряжении или его форма не будет соответствовать установленным требованиям, орган ФК будет уведомлять учреждение в электронном видео причине отказа и предоставлять информацию, позволяющую идентифицировать распоряжение, не принятое к исполнению.

Из чего состоит проверка на наличие реквизитов и как правильно все заполнить?

Орган ФК при получении распоряжения обязан провести проверку на наличие реквизитов. Согласно п. 4 Порядка №257н необходимо наличие следующих реквизитов:

кода участника бюджетного процесса по сводному реестру;

номера соответствующего лицевого счета;

подписей, представленным ПБС для открытия определенного лицевого счета;

кодов классификации расходов федерального бюджета, по которым необходимо произвести перечисление;

наименования, банковских реквизитов, ИНН, КПП;

суммы перечисления и кода валюты

серии и номера чека, а также его срока действия;

фамилии, имени и отчества получателя средств по чеку и данных документа, удостоверяющих личность;

данных для осуществления налоговых и иных обязательств платежей в бюджеты РФ;

реквизитов документов, на основании которых возникают бюджетные обязательства;

реквизитов документа, подтверждающего возникновение денежного обязательства при поставке товаров, выполнении работ и оказании услуг.

Что проверят по содержанию требований?

На этом проверка распоряжения не завершается, далее орган ФК проверяет распоряжение на соответствие требованиям, которые указаны в п. 6 Порядка №257н:

соответствие указанных в распоряжении кодов классификации расходов;

соответствие содержания операции;

соответствие кодов вида расходов;

непревышение сумм в распоряжении остатков неисполненных бюджетных обязательств, лимитов бюджетных обязательств и предельных объемов финансирования, учтенных на соответствующем лицевом счете;

соответствие наименования, ИНН, КПП (при наличии), банковских реквизитов получателя денежных средств;

соответствие реквизитов распоряжения требованиям бюджетного законодательства РФ о перечислении средств федерального бюджета на соответствующие казначейские счета;

идентичность кода участника бюджетного процесса по сводному реестру по денежному обязательству и платежу;

идентичность кода (кодов) классификации расходов федерального бюджета по денежному обязательству и платежу;

идентичность кода валюты, в которой принято денежное обязательство, и кода валюты, в которой должен быть осуществлен платеж по распоряжению;

непревышение суммы распоряжения над суммой неисполненного денежного обязательства;

соответствие кода классификации расходов федерального бюджета и уникального кода объекта капитального строительства или объекта недвижимого имущества;

непревышение размера авансового платежа, указанного в распоряжении над суммами авансового платежа по бюджетному обязательству;

соответствие уникального номера реестровой записи в реестре контрактов;

непревышение указанной в распоряжении суммы авансового платежа с учетом сумм ранее произведенных авансовых платежей по соответствующему бюджетному обязательству над предельным размером авансового платежа;

неопережение графика внесения арендной платы по бюджетному обязательству в случае представления распоряжения для оплаты денежных обязательств по договору аренды;

наличие размещенного в реестре государственных заданий на оказание государственных услуг (выполнение работ) на едином портале бюджетной системы РФ государственного задания на оказание государственных услуг.

Источник: www.audit-it.ru

Санкционирование Казначейством операций со средствами участников казначейского сопровождения с 2022 года

Казначейство санкционирует операции по всем контрактам с казначейским сопровождением. Порядок санкционирования и проведения оплаты по государственным контрактам строго регламентирован. Без дополнительного подтверждения от ТОФК поставщик не получит деньги от заказчика.

| Скачать Приказ Минфина 214н от 17.12.2021 о порядке санкционирования операций |

| Скачать Приказ Минфина 40н от 21.03.2022 о формировании КБК |

| Скачать бланк сведений об операциях с целевыми средствами на 2022 год и плановый период 2023–2024 годов |

| Скачать инструкцию по работе в электронном бюджете в 2022 году |

Зачем Казначейство санкционирует расходы

Для госконтрактов с целевыми деньгами обязательно казначейское сопровождение — дополнительная проверка исполнения контрактных обязательств со стороны контролеров из Казначейства. По правилам санкционирование расходов — это процедура дополнительной проверки всех операций в рамках исполнения госконтракта. Прежде чем отправить оплату по государственному или муниципальному контракту с казначейским сопровождением, специалисты территориальных отделов Федерального казначейства (ТОФК) проводят всесторонний контроль условий соглашения, соответствия исполнительных документов положениям госконтракта, фактических показателей поставки заданным характеристикам.

Минфин разработал порядок санкционирования и утвердил его в Приказе № 214н от 17.12.2021. Правила контроля над выплатой денежных обязательств действуют с 1 января 2022 года. Они касаются и тех, кто перечисляет деньги (получатели средств бюджета, заказчики), и тех, кто получает платеж (участники казначейского сопровождения, поставщики). А вот п. 19 приказа № 214н об информационном взаимодействии всех участников КС вступит в силу только с 1 января 2023 года.

С 1 января 2022 года изменились правила работы с целевыми средствами. Вступила в силу статья 242.23 БК РФ об основах казначейского сопровождения. А порядок казначейского сопровождения и расширенного КС описан в постановлении Правительства РФ № 2024 от 24.11.2021.

Как подтверждают расходные операции

По сути, санкционирование оплаты денежных обязательств — это проверка документов по исполнению контрактов со стороны ТОФК. Если заключенный госконтракт, договор о субсидировании или бюджетных инвестициях подлежит казначейскому сопровождению, то оплата по нему проводится с обязательным санкционированием расходов (ст. 80 БК РФ).

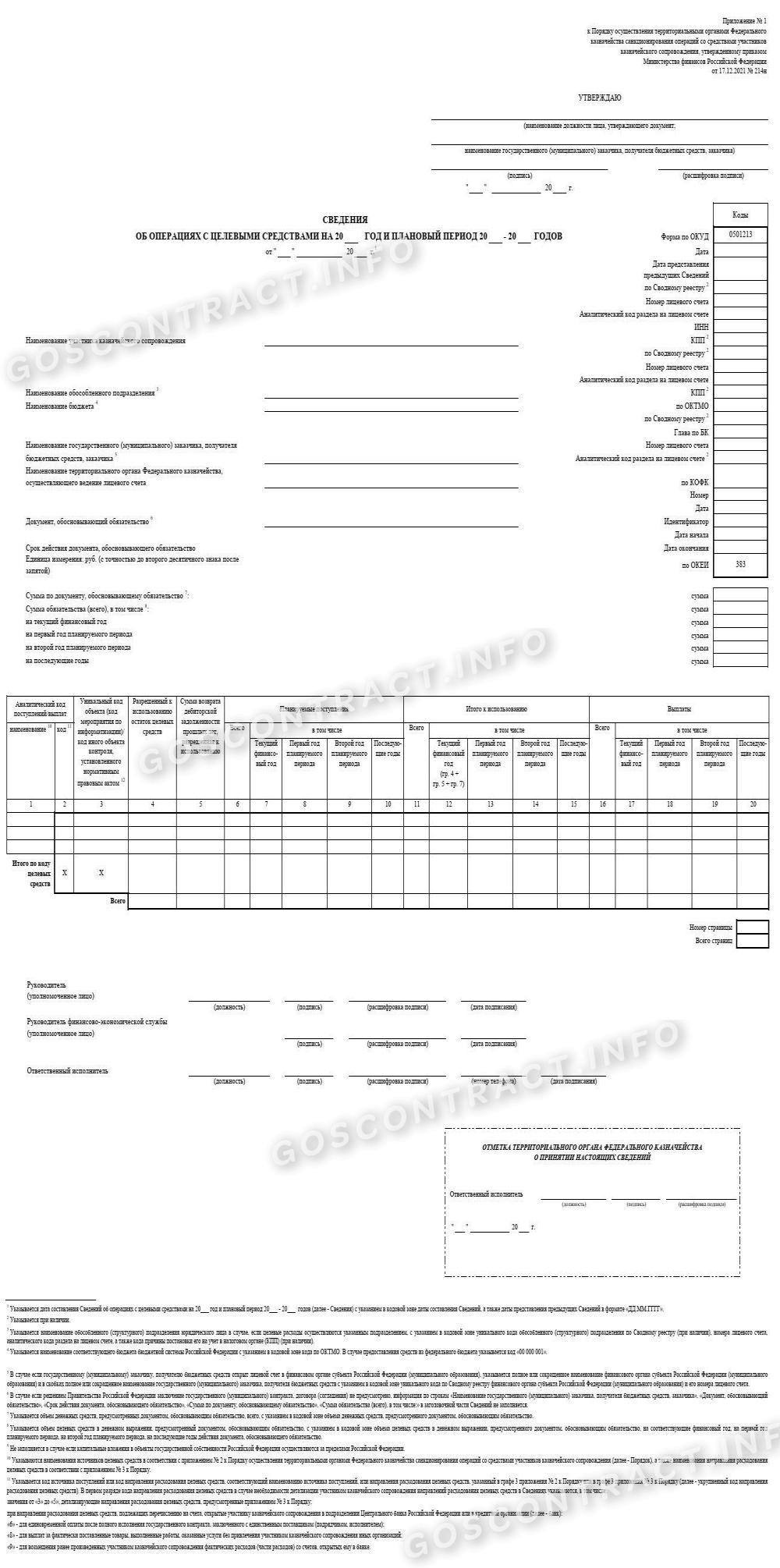

Еще перед началом расходных процедур участник казначейского сопровождения подает сведения об операциях с целевыми средствами на текущий год и двухлетний плановый период. Их код по ОКУД — 0501213, а форма этих сведений приведена в приложении 1 к приказу 214н от 17.12.2021.

В сведениях необходимо указать:

- наименование участника казначейского сопровождения;

- наименование бюджета;

- название заказчика;

- документ, который обосновывает обязательство, срок его действия и сумму на очередной год и плановый период;

- аналитический код поступлений и выплат;

- остаток, который разрешен к использованию, и другие показатели.

Чтобы заполнить сведения, понадобится код источника поступлений денег и код направления расходования целевых средств: источники финансирования закреплены в приложении № 2 к приказу № 214н, направления расходов — в приложении № 3.

Источников поступления целевых средств — 72. Среди них:

- 7100 — субсидии юрлицам (кроме субсидий бюджетных и автономных учреждений);

- 7200 — бюджетные инвестиции юрлицам;

- 7300 — авансы по госконтрактам, которые заключили на сумму от 100 000 рублей;

- 7400 — средства по госконтрактам, которые заключили по п. 2 ч. 1 ст. 93 44-ФЗ на сумму от 600,00 тысячи рублей;

- 7500 — субсидиарные гранты федеральным бюджетным и автономным учреждениям на приобретение товаров, работ, услуг.

Минфин предусмотрел 20 направлений расходования целевых средств. К ним относятся:

- выплаты сотрудникам;

- закупка работ и услуг (кроме закупок по капитальным вложениям);

- капитальные вложения;

- взносы в уставной (складочный) капитал;

- налоги и сборы.

Для подтверждения расходов вместе с исполнительными документами направьте в территориальный отдел одно из финансовых поручений:

- распоряжение на оплату;

- форму КФД 0531802 — заявку на получение наличных;

- форму КФД 0531243 — заявку на получение денег на карту.

Заявки подпишите усиленной квалифицированной электронной подписью. А информацию по целевым средствам для ТОФК формируют и передают в ГИИС «Электронный бюджет».

Инструкция, как Казначейство санкционирует расходы:

- Участник готовит информацию об операциях с целевыми средствами из бюджета (сведения из приложения № 1). Сведения надо согласовать с заказчиком, а затем отправить в ТОФК.

- Заказчик изучает сведения, которые направил ему исполнитель. На это отводится 10 дней после поступления информации от контрагента. Информация действительна на весь срок действия госконтракта. Если заказчик не согласен, то он отправляет участнику уведомление об отказе в утверждении сведений (приложение № 4 к приказу № 214н).

- Исполнитель вносит необходимые коррективы и пересылает исправленные сведения заказчику. Он утверждает информацию в течение 10 дней. Если в сведениях опять выявлены нарушения, то заказчик повторно отправляет уведомление об отказе, а исполнитель снова дорабатывает документ.

- После получения разрешения на утверждение участнику казначейского сопровождения сведений об операциях с целевыми средствами он отправляет в ТОФК документы для санкционирования. Если участник субсидируется или получает бюджетные инвестиции за счет неиспользованных остатков на начало текущего года и получатель средств принял решение об использовании остатков для достижения конкретных целей, то для санкционирования обязательно понадобятся сведения, которые утвердил получатель бюджетных средств.

- Специалист территориального отдела Казначейства проверяет сведения от участника казначейского сопровождения. Срок проверки — один рабочий день. Его отсчитывают после дня подачи сведений в ТОФК. В Казначействе обязательно проверяют, чтобы разрешенный остаток не превышал остаток целевых средств. Проверку ведут по текущему состоянию лицевого счета участника КС.

Если документальная проверка прошла успешно, то ТОФК покажет суммы из сведений об операциях с ЦС на лицевом счете участника казначейского сопровождения. Если же специалист Казначейства обнаружит ошибку, то он вернет сведения с требованиями корректировок.

Какие меры реагирования применяют

Вместе с правилами санкционирования расходов Минфин установил меры реагирования по результатам проведения мониторинга бюджетных платежей (ст. 242.13-1 БК РФ). Такие меры применяются к тем участникам казначейского сопровождения, которые являются получателями целевых средств федеральных и местных бюджетов.

Эксперты КонсультантПлюс разобрали, как работать с казначейским обеспечением обязательств без ошибок и нарушений. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Кроме того, меры реагирования применяют к:

- заказчикам, которые получают бюджетные средства и которым довели лимиты бюджетных обязательств на субсидирование и бюджетное инвестирование;

- региональным участникам казначейского сопровождения, если они проводят операции на сумму свыше 600 тысяч рублей.

Если у участника КС есть обособленные подразделения и они участвуют в целевом финансировании, то к ним тоже применяются меры реагирования при бюджетном мониторинге. Казначеи не проверяют поставщиков на предмет оснований для запрета операций на лицевом счете.

Проверка длится всего один рабочий день. Участники казначейского сопровождения предоставляют в ТОФК распоряжение и все требуемые сопроводительные документы. При успешной проверке Казначейство санкционирует расходы, при выявленных ошибках ТОФК запрещает или отказывает в проведении операций на лицевом счете, направляя заказчику специальное уведомление (приложение № 7 к приказу № 214н).

Участник КС устраняет нарушения, исправляет документы и передает их ТОФК. Казначеи проверяют полученные файлы максимум за два рабочих дня. После успешной проверки специалист ТОФК отменит меры реагирования. Заказчик получит об этом отдельное уведомление.

В момент проведения расходных операций на лицевом счете Казначейство проверяет участника на наличие признаков финансовых нарушений. Проверяют и юридических лиц, и индивидуальных предпринимателей, и физических лиц из числа производителей товаров, работ и услуг, которые получают деньги от участников казначейского сопровождения. Если казначеи обнаружат нарушения, то они приостановят операции на лицевом счете и в течение следующего рабочего дня уведомят заказчика (приложение № 8 к Приказу № 214н).

Заказчик, участник казначейского сопровождения и контролирующие финансовые органы получат предупреждение о финансовых нарушениях (приложение № 9 к приказу № 214н). Казначеи отправят информацию в тот день, когда закончат проверку.

Заказчик изучает уведомление о приостановлении операций и отправляет в территориальное Казначейство информацию об обоснованности/необоснованности таких действий (приложение № 10 к приказу № 214н). Если приостановление необоснованно и стороны предоставят все необходимые подтверждающие документы, то в Казначействе снимут ограничения и возобновят операции на лицевом счете.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: goscontract.info

Как Казначейство санкционирует операции со средствами участников казначейского сопровождения с 2022 года

Без санкционирования расходов не проведут ни один контракт, финансируемый из целевых бюджетных средств. Подтверждением выплат для госконтрактов с казначейским сопровождением занимаются специалисты ТОФК. В 2022 году действует новый порядок контроля.

| Скачать порядок санкционирования по 119н от 23.06.2020 со средствами во временном распоряжении |

| Скачать приказ Минфина 214н от 17.12.2021 о порядке осуществления территориальными органами Федерального казначейства санкционирования расходов для участников казначейского сопровождения |

| Скачать приказ Минфина 40н от 21.03.2022 об изменениях в порядке формирования КБК |

| Скачать инструкции по работе электронного бюджета в 2022 году |

| Скачать образец заполнения сведений об операциях с целевыми средствами на 2022 год |

| Скачать образец, как заполнить сведения об обязательстве, исходящие в СУФД в 2022 году |

| Скачать образец разрешения на утверждение сведений об операциях с целевыми средствами по ГОЗ |

Когда проводят санкционирование

Минфин утвердил порядок санкционирования оплаты денежных обязательств получателей средств бюджета для участников казначейского сопровождения. Приказ № 214н от 17.12.2021 вступил в силу с 01.01.2022. По нормативам Министерства финансов санкционирование оплаты денежных обязательств — это проверка документов для дальнейшего проведения платежей по контрактам.

С начала 2022 года территориальные органы Федерального казначейства (ТОФК) проводят операции с целевыми средствами, подлежащими казначейскому сопровождению, по новым правилам (ст. 242.23 БК РФ). Кроме того, Минфин ввел меры реагирования при проведении мониторинга бюджетных платежей (ст. 242.13-1 БК РФ).

Пункт 19 порядка санкционирования из Приказа № 214н вступает в силу позже. Порядок информационного взаимодействия, описанный в п. 19, начнет действовать только с 01.01.2023.

Как проходит санкционирование операций

Санкционирование проводят ТОФК — при казначейском сопровождении операций со средствами, которые предоставили участникам КС на основании государственных контрактов на поставку товаров, работ, услуг и договоров о предоставлении субсидий по ст. 80 БК РФ. Участники казначейского сопровождения предоставляют для санкционирования в ТОФК:

- распоряжение юридического лица (финансового органа) в виде платежного поручения;

- заявку на получение наличных денег (форма по КФД 0531802);

- заявку на получение денежных средств на карту (форма по КФД № 0531243).

Эксперты КонсультантПлюс разобрали, как санкционировать расходы учреждения в 2022 году без ошибок и нарушений. Используйте эти инструкции бесплатно.

Вся информация об аналитических кодах, используемых Федеральным казначейством в целях санкционирования операций с целевыми расходами — перечень направлений расходования целевых средств, — представлена в приложении № 3 к порядку № 214н. Всего в этом перечне 20 позиций. Среди них:

- выплаты персоналу;

- закупка работ и услуг;

- закупка непроизводственных и нематериальных активов, материальных запасов, основных средств и других активов;

- капитальные вложения;

- авансовые платежи по контрактам.

Источники поступлений целевых средств и их коды приведены в приложении № 2 к порядку № 214н, там 72 позиции. К источникам целевого финансирования относятся субсидии юридическим лицам (код 7100), авансовые платежи по контрактам (7111), средства по государственным контрактам о поставке товаров, выполнении работ, оказании услуг (7333). Если вы для студенческой работы разбираете порядок санкционирования и проведения оплаты по государственным контрактам, реферат должен включать пояснения и по источникам финансирования, и по направлениям расходования целевых денег.

Обмен документами между ТОФК и участниками казначейского сопровождения проводится (заказчиками, поставщиками) в электронном виде с обязательным применением усиленной квалифицированной электронной подписи.

Новый порядок санкционирования таков:

- Участник предоставляет в ТОФК сведения об операциях с ЦС. Форма сведений утверждена в приложении 1 к приказу 214н от 17.12.2021, а порядок, как сформировать эти сведения в электронном бюджете, — в пользовательской инструкции для ГИИС «Электронный бюджет». В сведениях необходимо указать источники поступления целевых средств и направления их расходования. Для заполнения этих показателей используйте приложения № 2 и 3 к порядку.

- Сведения для исполнителя утверждают в электронном виде. Заказчик в течение 10 дней после поступления сведений от участника утверждает их на срок действия документа, который обосновывает обязательство или направляет уведомление об отказе в утверждении таких сведений.

- Участник дорабатывает сведения и снова отправляет их заказчику. Заказчик утверждает их в течение 10 дней или повторно направляет уведомление об отказе.

- Основанием для санкционирования целевых расходов участника, который получает субсидии или инвестиции из бюджета за счет неиспользованных на начало текущего года остатков субсидий или средств от возврата выплат прошлых лет, и если получателем бюджетных средств принято решение об использовании остатков для достижения определенных результатов, являются сведения участника КС, утвержденные таким получателем БС.

- ТОФК не позднее рабочего дня за днем предоставления в казначейский отдел сведений проверяет их на непревышение суммы остатка, разрешенного к использованию, над суммой остатка целевых средств, учтенного на лицевом счете участника казначейского сопровождения.

![]()

![]()

Как только специалист Казначейства закончит проверку (не позднее 1 рабочего дня за днем подачи сведений), он отразит показатели сведений на лицевом счете участника КС или вернет сведения для внесения необходимых исправлений.

Инструкция, как заполнить информацию об операциях с целевыми средствами из бюджета в Электронном бюджете:

Шаг 1. Заходим в основное меню государственной интегрированной информационной системы и переходим в раздел «Формуляры». Выбираем сведения об операциях с ЦС.

Шаг 2. Создаем новый документ.

Шаг 3. Проверяем заполнение полей. Почти все поля заполняются автоматически, по информации из документа-основания.

Шаг 4. Выбираем источник поступления и направление расходования средств из предложенных перечней.

Шаг 5. Добавляем вложение — разрешение на утверждение операций с целевыми средствами. Еще раз все проверяем и сохраняем. Согласовываем и утверждаем документ.

Пример заполнения сведений об операциях с целевыми средствами на 2022 год и плановый период 2023-2024 годов для заказчика.

Какие предусмотрены меры реагирования

Меры реагирования применяются к участникам казначейского сопровождения, которые получают целевые средства из федерального и местного бюджетов. Кроме того, эти меры используют и для предупреждения государственных и муниципальных заказчиков, получателей бюджетных средств, которым доведены лимиты бюджетных обязательств на предоставление субсидий, бюджетных инвестиций.

Применяют меры при проведении бюджетного мониторинга в отношении участников казначейского сопровождения. Региональных участников КС проверяют при проведении операций на сумму от 600 000 рублей и больше. Поставщиков по государственным контрактам на наличие оснований для запрета операций на лицевом счете не проверяют.

ТОФК проводит проверку в течение рабочего дня, который следует за днем поступления документов, — распоряжений участников казначейского сопровождения. Если участник не прошел проверку, то специалист ТОФК устанавливает запрет осуществления операций на лицевом счете или отказ в проведении операций и уведомляет об этом заказчика (приложения № 4, 7 к порядку № 214н).

Как только участник устраняет основания для отказа от проведения операций, ТОФК не позднее второго рабочего дня после получения такой информации отменяет меры реагирования и уведомляет об этом заказчика.

При осуществлении операций на лицевом счете участника казначейского сопровождения ТОФК проводят проверку признаков финансовых нарушений в отношении юрлиц, ИП и физлиц, которые производят товары, работы и услуги и получают средства от участников КС. Если в ТОФК выявят основания для приостановления операций на лицевом счете участника КС, то специалист ведомства приостановит операции и проинформирует об этом заказчика не позднее рабочего дня за днем поступления распорядительных документов (приложение № 8 к порядку № 214н).

Заказчик не позднее второго рабочего дня направляет в ТОФК уведомление об обоснованности или необоснованности приостановления операций на лицевом счете (приложение № 10 к порядку № 214н). Если заказчик не отправит такое уведомление, то ТОФК возобновляет проведение операций на лицевом счете участника казначейского сопровождения. Кроме того, ТОФК предупреждает (информирует) и участника, и заказчика, и финансовые органы об обнаруженных финансовых нарушениях в день окончания проверки (приложение № 9 к порядку № 214н).

Все правила, установленные для участников казначейского сопровождения, применяются и для их обособленных подразделений.

Взаимодействие заказчиков и поставщиков по госконтрактам за счет целевых средств существенно усложнилось. С 01.01.2022 участники КС оформляют сведения об операциях с целевыми средствами, а заказчики проверяют и утверждают их. Если в Казначействе обнаружат ошибки или финансовые правонарушения, то операции на лицевых счетах приостановят и задержат санкционирование, а значит, и проведение оплаты по государственному или муниципальному контракту.

Об авторе этой статьи

Александра Задорожнева Бухгалтер, эксперт проекта Практикующий бухгалтер.

Работаю с начала учебы в ВУЗе. Есть опыт работы и в коммерции, и в бюджете. С 2006 по 2012 работала бухгалтером-кассиром и кадровиком. С 2012 по настоящее время — главный бухгалтер в бюджетном учреждении. Помимо прямой бухгалтерии занимаюсь закупочной и планово-экономической деятельностью.

4 года пишу тематические статьи для профильные изданий.

Источник: gozakaz.ru