Подборка наиболее важных документов по вопросу Как принять на учет построенное здание нормативно-правовые акты формы статьи консультации экспертов и многое другое.

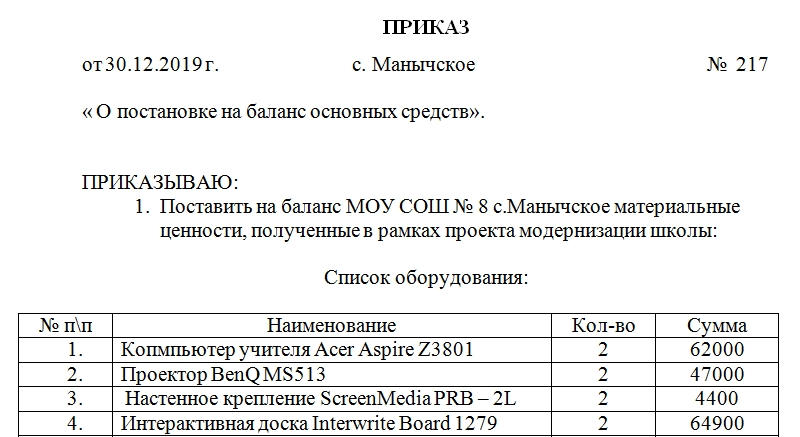

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

- покупки объектов;

- принятия ценностей в дар;

- получения недвижимости в долгосрочную аренду или пользование;

- создания ценностей собственными силами;

- получения в качестве взноса в уставной капитал и т.д.

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Строительство объектов основных средств подрядным способом Рассмотрим процесс формирования первоначальной стоимости объекта основных средств, получаемого предприятием путем строительства подрядным способом на примере. Пример №3 Предприятие осуществляет строительство объекта «Электроподстанция» путем привлечения строительной организации-подрядчика. Все затраты на строительство объекта осуществляет подрядчик. Предприятие приобретает лишь некоторые крупные строительные конструкции и оплачивает затраты на получение разрешения на строительство в государственных органах. Стоимость объекта строительства – 700 000.

Как принять на учет построенное здание

Подборка наиболее важных документов по запросу Как принять на учет построенное здание (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как принять на учет построенное здание

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 374 «Объект налогообложения» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик осуществлял строительство производственного цеха, а также приобрел ряд объектов основных средств для производства готовой продукции, расположив их внутри построенного здания. Налогоплательщик принял к учету в качестве отдельных объектов основных средств здание цеха, трансформаторную подстанцию, а также установленные в здании объекты — оборудование линии по производству древесных гранул, поперечный транспортер подачи щепы, поперечный транспортер подачи щепы и опилок, поперечный транспортер подачи коры, автоматическую систему защиты от пожаров и пылевых взрывов. Налоговый орган пришел к выводу, что все указанные объекты относятся к недвижимому имуществу (зданию и его составным частям), и налогоплательщик неправомерно применил к данным объектам освобождение от налогообложения, предусмотренное п. 25 ст. 381 НК РФ для движимого имущества. Суды трех инстанций признали доначисление налога на имущество обоснованным, указав, что здание цеха и размещенные в нем иные объекты составляют сложный неделимый объект, поскольку здание цеха изначально проектировалось для установки данного оборудования, здание и оборудование представляют собой единое целое и предназначены для получения целевого продукта по единому технологическому процессу, в случае изъятия оборудования производственный процесс будет невозможен. Направляя дело на новое рассмотрение, ВС РФ указал, что основой классификации объектов основных средств в бухгалтерском учете выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст, и ранее действовавший Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359, в соответствии с которыми оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных в классификаторах случаев. Из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда, в том числе установленное на фундаменте, по общему правилу не классифицируется в качестве сооружений (не отвечает определению понятия «сооружение»), а подлежит классификации в соответствующих группировках машин и оборудования. Таким образом, если иное не вытекает из содержания ПБУ 6/01 и классификаторов основных фондов (основных средств), машины и оборудование, приобретенные как объекты движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и согласно п. 1 ст. 374 НК РФ подлежат налогообложению в таком качестве. Соответственно, по общему правилу к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ. Сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 381 «Налоговые льготы» главы 30 «Налог на имущество организаций» НК РФ

(Юридическая компания «TAXOLOGY») Налогоплательщик осуществлял строительство производственного цеха, а также приобрел ряд объектов основных средств для производства готовой продукции, расположив их внутри построенного здания. Налогоплательщик принял к учету в качестве отдельных объектов основных средств здание цеха, трансформаторную подстанцию, а также установленные в здании объекты — оборудование линии по производству древесных гранул, поперечный транспортер подачи щепы, поперечный транспортер подачи щепы и опилок, поперечный транспортер подачи коры, автоматическую систему защиты от пожаров и пылевых взрывов. Налоговый орган пришел к выводу, что все указанные объекты относятся к недвижимому имуществу (зданию и его составным частям), и налогоплательщик неправомерно применил к данным объектам освобождение от налогообложения, предусмотренное п. 25 ст. 381 НК РФ для движимого имущества. Суды трех инстанций признали доначисление налога на имущество обоснованным, указав, что здание цеха и размещенные в нем иные объекты составляют сложный неделимый объект, поскольку здание цеха изначально проектировалось для установки данного оборудования, здание и оборудование представляют собой единое целое и предназначены для получения целевого продукта по единому технологическому процессу, в случае изъятия оборудования производственный процесс будет невозможен. Направляя дело на новое рассмотрение, ВС РФ указал, что основой классификации объектов основных средств в бухгалтерском учете выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12.12.2014 N 2018-ст, и ранее действовавший Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 N 359, в соответствии с которыми оборудование не относится к зданиям и сооружениям, формируя самостоятельную группу основных средств, за исключением прямо предусмотренных в классификаторах случаев. Из содержания классификаторов также вытекает, что оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда, в том числе установленное на фундаменте, по общему правилу не классифицируется в качестве сооружений (не отвечает определению понятия «сооружение»), а подлежит классификации в соответствующих группировках машин и оборудования. Таким образом, если иное не вытекает из содержания ПБУ 6/01 и классификаторов основных фондов (основных средств), машины и оборудование, приобретенные как объекты движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений в качестве самостоятельных инвентарных объектов и согласно п. 1 ст. 374 НК РФ подлежат налогообложению в таком качестве. Соответственно, по общему правилу к машинам и оборудованию, выступавшим движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подп. 8 п. 4 ст. 374 и п. 25 ст. 381 НК РФ. Сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживание здания.

Статьи, комментарии, ответы на вопросы: Как принять на учет построенное здание

Открыть документ в вашей системе КонсультантПлюс:

Статья: Доходы и расходы будущих периодов: проблемные аспекты бухгалтерского учета

(Дружиловская Т.Ю.)

(«Международный бухгалтерский учет», 2022, N 6) Но может быть, такое постепенное списание в ряде случаев все-таки является обоснованным? Для ответа на этот вопрос задумаемся, есть ли такие ситуации, когда организацией понесены расходы или получены доходы в один период, но влиять на финансовый результат они должны в ряде последующих периодов. Допустим, организация имеет затраты на освоение нового производства. Допустим также, что вероятность запуска нового прибыльного производства высока. Это значит, что такие затраты нужно будет включить в себестоимость актива, а именно в себестоимость основного производства. Но почему это включение (то есть списание затрат со счета 97 на счет 20) нужно делать только в будущих периодах, да еще и частями, а не в реальной сумме имевшихся затрат? А до этого списания в балансе организации будет оставаться (в той же сумме полных затрат) неясный с точки зрения содержания показатель расходов будущих периодов. Если затраты произведены и в тот же отчетный период стало очевидным, что они обусловливают поступление экономических выгод в будущем, то в этот же отчетный период (а не в следующий) нужно признать актив. Ведь по определению актива он обеспечивает поступление экономических выгод именно в будущем. Купленный станок не в момент покупки приносит экономические выгоды. Его еще нужно установить, произвести на нем продукцию, эту продукцию нужно еще продать, и только после этого в организацию поступят экономические выгоды (в виде денежных средств или иных ресурсов). Но этот самый станок принимается к учету в качестве актива — основных средств в момент оприходования на предприятии, а не в будущих периодах. Затраты, капитализированные в себестоимости строящегося здания, формируют актив — незавершенное строительство (сальдо счета 08). Но строящиеся объекты вводятся в эксплуатацию и приносят выгоды отнюдь не в начальный период наличия затрат на строительство. Таким образом, можно сделать вывод, что признание расходов будущих периодов (даже если бы они не назывались словом «расходы») вместо признания конкретного актива, для формирования которого были осуществлены затраты, является необоснованным и затрудняет понимание показателей отчетности ее пользователями.

Нормативные акты: Как принять на учет построенное здание

Приказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» 3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям — указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Приказ Минфина РФ N 20н, МНС РФ N ГБ-3-04/39 от 10.03.1999

«Об утверждении Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке»

(Зарегистрировано в Минюсте РФ 11.06.1999 N 1804) 3.3. При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям — указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные размеры; по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и т.п.

Объекты строительства — Склад готовой продукции, т. е. объект строительства , на котором собираются все затраты по созданию ОС; Статья затрат — статья затрат с Видом расхода Материальные расходы; PDF. Способы строительства — Хозспособ: строительство выполняется собственными силами организации. … Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС.

Учет строительства основных средств в 1С: Бухгалтерии

Многие компании сталкиваются в своей деятельности с ситуацией, когда им нужно построить объект основных средств. Для этого они часто нанимают подрядную организацию, а для большего контроля за подрядчиком материалы закупают сами. Особенно это актуально в компаниях, занимающихся управлением и эксплуатацией жилой недвижимости. Например, управляющая компания решила благоустроить территорию обслуживаемого поселка и построить детскую площадку, или, как вариант, построить зимний навес для хранения оборудования. Для этого она закупила материалы и наняла подрядчика. У бухгалтеров в таких случаях могут возникнуть вопросы. Как организовать учет ТМЦ в этом случае? Какие закрывающие документы требовать от подрядчика? Как поставить на учет построенный объект? Рассмотрим учет такого строительства на примере программы 1С: Бухгалтерия предприятия редакции 3.0.

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком. Например, пункт договора может звучать так:

«Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Порядок постановки на баланс таможенного органа объектов , заказчиком строительства которых является ГСЭП "Ростэк". V. Порядок постановки на баланс таможенных органов безвозмездно передаваемых объектов . развернуть содержание свернуть содержание. … Порядок приемки и постановка на баланс законченных строительством объектов таможенной инфраструктуры, а также безвозмездно переданных или приобретенных таможенными органами определяется особенностями деятельности таможенной системы.

- https://assistentus.ru/forma/prikaz-o-postanovke-na-balans-osnovnyh-sredstv/

- http://www.consultant.ru/law/podborki/kak_prinyat_na_uchet_postroennoe_zdanie/

- https://xn--80abbnbma2d3ahb2c.xn--p1ai/mobile-buch/main/bukhgalteriya-3-0/uchet-stroitelstva-osnovnykh-sredstv-v-1s-bukhgalterii