Семья является одним из участников экономической деятельности. А экономика – наука о ведении хозяйства. Поэтому нужно знать, что представляет собой экономика семьи. Из этого урока Вы узнаете, что такое семейный бюджет, из чего состоят доходы и расходы домохозяйства, потребительская корзина.

План урока:

Понятие и виды семейного бюджета: доходы и источники

Семья – это ячейка общества, члены которой живут под одной крышей и вместе ведут домашнее хозяйство. Состав семьи может быть разным: муж и жена, вместе с ними могут проживать их родители, или стандартный вариант – мама, папа и ребенок. Семья – это маленькое предприятие, поэтому важно правильно формировать семейный бюджет.

Семейный бюджет – это все доходы и расходы семьи, которые были получены и сделаны в конкретный период времени: год, месяц или неделю.

Доходы семейного бюджета – это все денежные средства или ценности, которые получает семья. Они дают возможность человеку покупать нужные товары для удовлетворения своих потребностей, а также накапливать средства. Доходы делятся на денежные и натуральные.

Функция потребления

В состав источников доходов семьи входят:

Все эти доходы составляют общий (совокупный) доход семьи, т.е. сумму денежных и натуральных доходов домохозяйства. Они могут быть фиксированными, которые домохозяйство получит всегда (зарплата, доход от сдачи имущества в аренду) или случайными, не запланированными заранее (доход от дополнительной работы, наследство, получение подарка, покупка лотерейного билета и выигрыш).

Основными доходами считаются денежные. Их подразделяют на несколько групп:

Первая группа – оплата труда всех членов семьи. К ним относится заработная плата мамы и папы, а также дополнительные выплаты к ней (премии, доплаты).

Вторая группа – социальные пособия, куда не включается зарплата:

- Пенсия – доход, который получают члены семьи (бабушки и дедушки), в случае достижения пенсионного возраста. Она называется пенсия по старости. Женщины уходят на пенсию в 55 лет, мужчины с 60 лет. С 2019 года сроки выхода на пенсию изменились: для женщин – 60 лет, для мужчин – 65 лет.

Пенсия является доходом незащищенных слоев населения. Она может быть по инвалидности, если человек имеет серьезное заболевание и не может работать.Еще один вид – пенсия по потере кормильца, когда в семье умер один из родителей.

- Стипендия относится к социальным доходам, который получают обучающиеся в средне-специальных и высших учебных заведениях.

Стипендия является доходом, который выплачивается ежемесячно тем, кто обучается на дневном отделении, размер определяется учебным заведением.Стипендия, как вид дохода бывает разных видов: академическая или социальная. Первая назначается дважды в год по результатам обучения студентам, которые имеют высокие оценки по предметам.

Социальную получают незащищённые студенты (дети-инвалиды, сироты).Бывают именные стипендии, они учреждены Правительством или Президентом, их получают талантливые студенты.

Как построить дом. Этапы строительства дома. Расходы на строительство.

Также социальную поддержку получают домохозяйства, уровень дохода которых меньше прожиточного минимума [1] . Если доход малоимущей семьи на одного человека меньше 12130 рублей (общероссийский показатель на 2020 год, но по регионам РФ он отличается), то семья может претендовать на дополнительную помощь (денежные пособия и доплаты, субсидии на оплату коммунальных услуг). Чтобы получить такой статус, семья должна предоставить справку о доходах (пенсии, заработной плате и других выплатах).

Третья группа включает такой вид доходов, как алименты или вознаграждения за деятельность, никак не связанную с трудом человека (оплата за то, что член семьи является донором, наследство, подарки).

Четвертая группа включает в себя доходы, которые относятся к ведению домашнего хозяйства и предпринимательской деятельности (доходы от собственного магазина, ателье и т.д):

- Доход семьи от сдачи в аренду земельных участков, гаражей, домов или квартир, если в собственности семьи есть такая недвижимость;

- Доходы в виде дивидендов – пассивный вид доходов, которые образуются в результате владения акциями предприятия. Доход дивиденды – это прибыль фирмы, которая распределяется между ее акционерами. Фирма имеет 10 акций, по итогам года она получила прибыль 50 рублей, акционерам она решила выплатить 10 рублей,на каждую акцию придется 1 рубль, который акционер получит как доход в виде дивидендов.

- Доход семье приносят банковские вклады. Свободные 10000 рублей бабушка положила на вклад в банке под 6% на 31 день, чтобы получать с них проценты, значит: (10000·6%·30)·(100%·365 дней)= 49,32 рубля – проценты по вкладу за месяц.

Натуральный доход – это материально-вещественные предметы, которые семья получила от собственной деятельности, в виде оплаты, пособий, дарения или наследства. К натуральным доходам относят: урожай, полученный с приусадебного участка семьи, или товары, которые были выданы в счет заработной платы. Папа работает на бумажной фабрике, и в счет заработной платы ему были выданы обои.Примером натурального дохода является полученный в наследство автомобиль – материальный предмет, который был получен в порядке наследования от родственников и стал доходом семьи.

Перечислим виды семейного бюджета:

Чтобы бюджет был рациональным, важно грамотно планировать доходы и расходы семьи.

Выделяют следующие типы бюджета, в зависимости от соотношения доходов и расходов:

Идеальный вариант, когда сумма расходов меньше доходов. Тогда семья имеет возможность накапливать деньги на желаемые цели (отдых, покупка нового телевизора, приобретение дачного участка).

Пример семейного бюджета показан на рисунке:

Существует большое количество вариантов ведения семейного бюджета. Самый простой – тетрадка, куда записывают все траты семьи и все полученные средства, можно использовать компьютерные программы(MS Excel), разработано большое количество приложений для смартфона.

Семейный бюджет нужно составлять для того, чтобы контролировать финансовое положение семьи, это дает возможность накопить на приобретение крупных дорогостоящих вещей или недвижимости, снижать ненужные расходы, планировать покупки.

Заемные средства в бюджете семьи: кредит, ипотека

Самым важным в ведении семейного бюджета является жизнь по средствам. Семья, имеющая доход на двоих в 60000 рублей, не сможет съездить в отпуск на остров, куда один билет стоит 70000 рублей. В семье с детьми, где доход не превышает 50000 рублей, следует отказаться от сиюминутных покупок, и ходить в магазин со списком.

Когда потребности семьи начинают превышать ее доходы (возможности), многие люди решают взять кредитна необходимые покупки. За кредитными средствами обращаются люди, не умеющие грамотно планировать бюджет семьи и копить. Когда человек берет заемные средства, то он переплачивает проценты банку за пользование кредитом.

Кредит – это удобный инструмент, который предоставляют гражданам не только банки, но и многие магазины (на покупку бытовой техники или гаджетов).

Кредит – это отношения, возникающие между финансовой организацией и физическими лицами, когда кредитор дает средства заемщику под проценты на установленный договором срок с обязательным возвратом.

Банки предлагают своим клиентам разные виды кредитования:

- Потребительский кредит – это заем для граждан, который выдается для приобретения различных товаров: бытовая техника, мебель, оплаты части машины, покупки дачи или лечения т.д. Потребительские кредиты на различные цели оформляются в магазинах, и в банках.

Семье, прежде чем взять потребительский кредит, следует оценить свои возможности по ежемесячным платежам, нужно просчитать все доходы и расходы семьи, а также узнать приблизительную сумму кредитного обязательства. Чтобы рассчитать потребительский кредит, существует большое количество кредитных калькуляторов.

Кредит на потребительские нужды выдается под большой процент и на небольшой срок, поэтому брать его на покупку техники и гаджетов, которые быстро устаревают,не стоит, это экономически невыгодно по нескольким причинам:

- Помимо стоимости нужной вещи, после покупки в кредит, придется платить еще проценты. То есть, покупая смартфон за 20 тысяч рублей, придется переплатить еще 5 тысяч процентов. А эти 5 тысяч можно было бы потратить на другие цели;

- Предлагая покупателям кредит, многие продавцы дополнительно оформляют страховку (на случай потери работы или болезни), сумма страховки зависит от суммы кредита, она может быть равна и 2, и 8 тысячам. А для покупателя – это дополнительные расходы, которые увеличивают цену вещи, взятой в кредит;

- Если вовремя не делать взносы по кредиту, то на сумму просрочки будут начислять штрафы, которые увеличат общую сумму задолженности и стоимость купленной в кредит вещи. Оплачивать штрафы придется в любом случае, потому что эти условия прописываются в кредитном договоре, который обязателен к исполнению;

- Если представить, что купленный в кредит смартфон спустя недолгое время работы упадет и разобьётся, придется задумываться о покупке нового, но в тоже время платить кредит за нерабочий уже смартфон.

Поэтому лучше удержаться от соблазна покупки в кредит желаемых вещей, лучше постараться накопить денег.

- Автомобильный кредит –это заемные средства, которые заемщик берет у банка на покупку легкового автомобиля. Также автомобильные кредиты в банках выдаются на приобретение автобусов и специальной автотехники. Этот вид кредита в отличие от потребительского, является более выгодным, он дается под меньший процент. Если человек решил взять автомобильный кредит, он должен знать, что машина, до окончания срока выплаты займа, будет в залоге у банка, продать ее без согласия финансовой организации нельзя.

- Ипотека – очень популярный вид кредитования для того, чтобы граждане могли приобрести имущество: жилое помещение (квартира, дом), гараж или торговая площадка. Кроме как на эти цели потратить ипотеку нельзя, потому что это целевой кредит. Как и в автокредите, купленное в ипотеку помещение, будет находиться в залоге у банка.

При сложной финансовой ситуации банк может помочь заемщику, когда у него возникает проблема с выплатой кредита или ипотеки. Для этого предусмотрен такой инструмент, как рефинансирование кредита или ипотеки – это услуга, которая оказывается банком заемщику. Она заключается в предоставлении нового кредита для уплаты старого.

Она позволяет сократить ежемесячные платежи или уменьшить срок кредита. К ней прибегают, чтобы сэкономить, это лучше делать, когда ставки по кредиту становятся меньше. Например, Михаил взял в 2018 году ипотеку на 15 лет под 11%, а в 2020 году ставка по ипотеке снизилась и составляет в разных банках от 7 до 9%. Михаил обратился за рефинансированием и смог сэкономить средства семейного бюджета.

Расходы бюджета семьи: классификация

Второй составляющей бюджета семьи являются расходы. Они делятся на несколько видов, при этом основную часть составляют текущие расходы, куда входят траты на питание, обязательные платежи, кредитные обязательства.

Расходы семьи – это сумма затрат, которые необходимы для содержания домохозяйства.

Каждая семья имеет определенные взгляды на то, какие расходы для них являются важными, а от каких можно отказаться. На расходы семьи очень сильно влияет и то, могут ли члены семьи сами справляться с возникающими проблемами: может ли глава семейства самостоятельно починить кран, или для этого придется вызывать сантехника и платить ему. Поэтому расходы одной семьи очень отличаются от расходов другой.

Их делят по нескольким признакам:

Рассмотрим виды расходов семьи за месяц более подробно.

К составляющим текущих расходов относят: приобретение продуктов питания, одежды и обуви, товаров, которые нужны для ведения хозяйства (предметы бытовой химии), лекарственных препаратов, а также оплаты услуг ЖКХ. Все это относится к ежемесячным расходам семьи.

Текущие доходы должны покрывать расходы, их должно хватать на оплату жизненно важных целей.

Бывают регулярные (ежедневная покупка продуктов питания, заправка авто, оплата мобильной связи и интернета) и разовые или нерегулярные– траты на приобретение зимней одежды или обуви, проведение досуга (посещение театра или кино), семейные праздники, покупка предметов длительного использования (мебели или бытовой техники).

К обязательным расходам бюджета семьи относят: налоговые платежи (за владение имуществом или транспортом), платежи за коммунальные услуги, взносы по кредитным обязательствам, платежи за образовательные услуги (оплата детского сада или обучения в профессиональных учебных заведениях).Обязательные семейные расходы занимают большую часть бюджета домохозяйства.

Повлиять на обязательные расходы семьи люди не могут, потому что их сроки и размер устанавливаются не самим домохозяйством. Дата и сумма выплаты по кредиту – кредитным договором, размер квартплаты и ее сроки – действующим законодательством.

В сложной финансовой ситуации многие домохозяйства решают отложить обязательные расходы, полагая, что при восстановлении дохода, смогут их заплатить. Это ошибочное решение, ведь на суммы этих платежей будут начисляться пени,и сумма долга будет расти. Если не оплачивать квартплату, то могут отключить свет или газ, а банк при просрочке по кредиту обратится в суд.

Тогда человеку придется объявлять себя банкротом, то есть признавать себя неспособным платить по своим обязательствам (если сумма больше 500000 рублей). Такая процедура потребует дополнительных трат от должника (в среднем около 100000 рублей), предоставления большого количества документов, на сбор которых нужно много времени. В результате банкротства [2] может быть продано имущество должника (мебель, техника, автомобиль), для того, чтобы расплатиться с кредиторами. Также он не сможет в течение нескольких лет брать кредиты и занимать руководящие должности. Поэтому, если человек все же принимает решение обратиться за кредитными средствами, платежи по ним следует совершать регулярно, чтобы избежать негативных последствий.

Еще одним видом расходов являются затраты на крупные покупки. К ним относятся приобретение мебели, бытовой техники (холодильник или стиральная машина), расходы на отпуск, покупка мотоцикла или автомобиля. Люди совершают крупную покупку, предварительно рассчитав свои возможности.

Чтобы сделать крупную покупку, целесообразно откладывать средства заранее, это поможет избежать необходимости брать кредит, и переплачивать проценты.

Самыми ощутимыми для семейного бюджета являются непредвиденные расходы, которые связаны с критическими ситуациями (болезнь, поломка оборудования). К ним относят: лекарственные средства, штрафы за нарушение правил дорожного движения, ремонт автомобиля или крупной бытовой техники, рост стоимости коммунальных услуг.

На непредвиденные расходы требуются большие средства.Поэтому, составляя баланс доходов и расходов семьи, нужно откладывать некоторую сумму на такие незапланированные затраты. Процент непредвиденных расходов в бюджете семьи должен быть равен 10-15%.

Рассмотрим классификацию расходов семьи в зависимости от того, какие потребности людей они удовлетворяют:

Для формирования сбалансированной сметы нужно учитывать в ней все расходы бюджета текущего года, которые потребуются членам семьи для удовлетворения всех потребностей.

Величина расходов зависит от потребностей семьи, суммы ее доходов, уровня цен на товары.

Чтобы снизить расходы,экономисты советуют: самостоятельно выращивать овощи и фрукты (на личном дачном участке) и консервировать их, заниматься строительными работами без привлечения посторонних (в бюджете нужно предусмотреть непредвиденные расходы на строительство), бережно относится к вещам, сокращать расходы, выбирая более выгодные цены на товары и услуги.

Потребительская корзина и ее структура в России

Успешность и финансовая стабильность граждан страны – показатель экономической политики государства. В условиях рыночной экономики центральной фигурой является человеческий капитали его развитие.

В РФ впервые закон был принят в 1999 году. В законе дается определение и состав потребительской корзины, утвержденный законодательными органами, каждые пять лет ее состав должен пересматриваться.

Необходимый минимум благ делится на продовольственные и непродовольственные виды продукции, услуги. На рисунке показан состав продовольственных товаров.

В состав непродовольственных товаров входят: обувь, верхняя одежда, белье, колготки и носки, постельное белье, принадлежности для обучения, лекарственные средства, предметы бытового направления.

В перечень услуг входят: оплата коммунальных услуг (отопление, водоснабжение, газ и электроэнергия), также транспортные расходы и услуги, необходимые для удовлетворения культурных потребностей.

С января 2020 года средняя цена потребительской корзины в РФ составляет в месяц 11200 рублей. Продовольственные товары – 5600 рублей, вторая часть корзины: услуги и непродовольственные товары – по 2800 рублей.

Также перечень товаров и услуг, которые входят в потребительскую корзину отличаются для работающего населения, пенсионеров и детей.

Словарь

1. Прожиточный минимум – общая стоимость минимальных продуктов и услуг, которые нужны человеку, чтобы поддерживать здоровье и выполнять трудовые функции.

2. Банкротство – ситуация, когда по определённым причинам (потеря работы, снижение доходов, болезнь) человек не может осуществлять платежи по своим обязательствам (кредитам, налогам).

Источник: 100urokov.ru

Денежные расходы домохозяйства

Денежные расходы домохозяйства – фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Они выполняют очень важную роль по воспроизводству рабочей силы отдельных членов домашнего хозяйства.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Денежные расходы населения – потребительские расходы; налоги, сборы, платежи; покупка недвижимости, прочие расходы, не cвязанные с потреблением.

Потребительские расходы – часть денежных расходов населения, направленная на приобретение потребительских товаров и услуг. Включают покупку продуктов питания, алкогольных напитков, табачных изделий, непродовольственных товаров, платных услуг.

Налоги, сборы, платежи – налог с доходов, недвижимости; сборы, штрафы, пени, взносы; плата за аренду домов, квартир, транспортных средств, техники.

Покупка недвижимости – покупка домов, квартир, дачных и земельных участков.

Прочие расходы – перечисления в благотворительные фонды, уплата алиментов, помощь родственникам, знакомым.

В современных условиях снижение реальных расходов из-за уменьшения доходности определенных групп населения приводит, наряду с другими факторами, к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Потребительские расходы – это денежные расходы домашних хозяйств на приобретение продуктов питания, покупку непродовольственных товаров и алкогольных напитков, а также на оплату услуг.

Уровень и состав этих расходов по видам использования определяют структуру потребительских расходов.

Потребительские расходы домашних хозяйств в значительной степени зависят от уровня потребительских цен, которые могут значительно колебаться по периодам времени.

Расходы домашних хозяйств на конечное потребление состоят их расходов, произведенных домашними хозяйствами на потребительские товары и услуги, которые складываются из:

а) расходов на покупку потребительских товаров за счет личного бюджета (независимо от длительности их использования, кроме покупок домов и квартир);

б) расходов на покупку потребительских услуг;

в) потребления товаров и услуг, произведенных для собственного потребления;

г) расходов на покупку потребительских товаров и услуг резидентами за границей;

д) расходов на покупку потребительских товаров и услуг нерезидентами на экономической территории страны.

Расходы домашних хозяйств на покупку потребительских услуг формируются из расходов на услуги: здравоохранения, образования, транспорта, связи, жилищно-коммунальные, бытовые, финансовые, учреждений культуры, ресторанов и гостиниц.

Потребление товаров и услуг, произведенных для собственного конечного потребления домашних хозяйств, включает:

— сельскохозяйственную продукцию, произведенную домашними хозяйствами (в крестьянских (фермерских) хозяйствах и личном подсобном хозяйстве);

— промышленные и другие виды товаров, произведенные в некорпоративных предприятиях, принадлежащих домашним хозяйствам;

— жилищные услуги, произведенные для собственного потребления владельцами жилищ.

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам:

1) по степени регулярности:

— постоянные расходы (на питание, коммунальные услуга и др.);

— регулярные расходы (на одежду, транспорт и др.);

— разовые расходы (на лечение, товары длительного пользования).

2) по степени необходимости:

— первоочередные (необходимые) расходы на питание, одежду;

— второочередные (желательные) расходы (на образование, страховые

— прочие расходы (остальные);

3) по целям использования:

— потребительские расходы (на покупку товаров и оплату услуг);

— оплата налогов и других обязательных платежей;

— накопления и сбережения во вкладах и ценных бумагах;

— покупка иностранной валюты;

— прирост денег на руках населения.

Покупка товаров и оплата услуг – потребительские расходы, являющиеся главными, составляют три четверти всех денежных затрат. Их величина обусловлена: объемом денежных доходов, которые сегодня недостаточно велики; удовлетворением необходимых личных и семейных потребностей; уровнем розничных цен; климатическими и географическими условиями жизни и другими факторами.

По данным статистики, денежные расходы домашних хозяйств в Казахстане в 2007 г. имели следующую структуру:

— потребительские расходы – 94%;

из них: на продовольственные товары – 39%;

на непродовольственные товары – 30%;

на платные услуги – 25%;

— оплата налогов – 0,2;

— прочие денежные расходы – 5,8%.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать все большую долю расходов семьи.

Уменьшение общих расходов на продовольственные товары отражается на качественном составе продуктов питания: снижается доля таких продуктов, как фрукты, кондитерские изделия, мясо и мясопродукты, и возрастает доля хлеба и хлебопродуктов, картофеля и овощей.

Вторая группа денежных расходов домохозяйств – обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды. Добровольные платежи производят отдельные члены домохозяйств по собственной инициативе в страховые организации при страховании от различных рисков, негосударственные пенсионные фонды, благотворительные фонды и др.

Доля этих расходов в общих расходах домохозяйств относительно невелика.

Члены домашнего хозяйства как граждане Казахстана платят ра-зличные обязательные платежи (около 20), прежде всего это местные налоги, сборы и платы. К ним относятся: подоходный налог с физических лиц, земельный налог, налог на имущество физичес-ких лиц, налог с владельцев транспортных средств, государственная пошлина, таможенные сборы с физических лиц. Среди местных на-логов основными являются налог на имущество с физических лиц, земельный налог и др.

Самым главным с точки зрения его тяжести на плательщика является подоходный налог, который взимается с совокупного дохода в денежной форме, на дату получения дохода.

Третья группа расходов – сбережения и накопления домохозяйств.

Переход к рынку и свобода предпринимательства создали возможность для особой категории домохозяйств накапливать средства, откладывая их для приобретения дорогостоящих ценностей (земли, домов, транспортных средств) либо для капитализации путем вложения в ценные бумаги, банковские депозиты.

Распределение накоплений и сбережений в Казахстане крайне не-равномерно между домохозяйствами. Домохозяйства, доходы которых ниже прожиточного минимума (их насчитывалось), вообще не имеют накопления, перед ними стоит главная задача – выжить.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребтель-ский кредит для Казахстана, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

Источник: studopedia.ru

Расходы российских семей упали до минимума за 13 лет

Расходы российских семей во втором «коронавирусном» квартале 2020 года сократились относительно аналогичного прошлогоднего периода почти на 13%, до 16,5 тыс. руб.

С учетом инфляции реальные расходы опустились до тринадцатилетнего минимума — меньше россияне тратили лишь в 2007 году, подсчитала1 аналитическая служба международной аудиторско-консалтинговой сети FinExpertiza.

Потребительские расходы упали в 66 российских регионах, существеннее всего — в Ямало-Ненецком автономном округе (на 36,8%, до 24,9 тыс. руб. в месяц на одного члена домохозяйства), Пермском крае (-33,5%, до 14,2 тыс. руб.), Ненецком автономном округе (-32%, до 21 тыс. руб.), Москве (-23,5%, до 27,5 тыс. руб.) и Подмосковье (-21,8%, до 19,4 тыс. руб.). Однако в 19 регионах семьи не стали экономить. Больше всего траты нарастили жители Севастополя (72,7%, до 20,1 тыс. руб.), Орловской области (30%, до 18,1 тыс. руб.), Ингушетии (24,5%, до 11,5 тыс. руб.), Хакасии (25,4%, до 16,9 тыс. руб.) и Амурской области (19,3%, до 19 тыс. руб.).

Рекордное урезание

Номинальные расходы домохозяйств снизились с 18,92 тыс. руб. на одного члена семьи в месяц в апреле — июне 2019 года до 16,49 в апреле — июне 2020 года. В реальном выражении, с учетом инфляции, сокращение составило 12,8% — это рекордное падение как минимум за 13 лет, насколько позволяет оценить доступная статистика. В предыдущие кризисные годы во втором квартале сокращение трат было менее существенным: в 2014 году — 10,8%, в 2009 году — 8,8%.

В результате фактические расходы домохозяйств во время пандемии оказались на минимуме за 13 лет — они были ниже только во втором квартале 2007 года: в сегодняшних ценах они составили бы 15,39 тыс. руб. на каждого члена семьи (в ценах того времени расходы составляли 5,98 тыс. руб.).

Затянули пояса

На региональном уровне падение потребительских расходов в наибольшей степени коснулось жителей Ямало-Ненецкого автономного округа, богатого нефтегазового региона с высокими доходами населения — во втором квартале 2020 года местные домохозяйства сократили расходы к аналогичному прошлогоднему периоду на 36,8% с учетом инфляции, до 24,9 тыс. руб. на каждого члена семьи.

Ненамного по динамике падения расходов отстают Пермский край (расходы снизились на 33,5%, до 14,2 тыс. руб.) и Ненецкий автономный округ (-32%, до 21 тыс. руб.). В пятерке аутсайдеров также столичная агломерация — Москва (-23,5%, до 27,5 тыс. руб.) и Подмосковье (-21,8%, до 19,4 тыс. руб.). Далее следуют Краснодарский край (-21,77%, до 13,1 тыс. руб.), Удмуртия (-21,7%, до 14,2 тыс. руб.), Липецкая область (-21,6%, до 13,8 тыс. руб.), Нижегородская (-20,9%, до 13,9 тыс. руб.) и Владимирская области (-20,89%, до 13 тыс. руб.).

В 19 из 85 регионов семьям все же удалось пережить коронавирусный кризис без затягивания поясов. Особенно выделяются жители Севастополя — во втором квартале 2020 года они стали тратить на 72,7% больше, чем годом ранее (расходы на каждого члена семьи возросли с 11,3 тыс. руб. до 20,1 тыс.). Второе место в рейтинге занимает Орловская область (рост расходов на 30%, до 18,1 тыс. руб./чел.), следом идут Ингушетия ( 24,5%, до 11,5 тыс. руб.), Хакасия (21,4%, до 16,9 тыс. руб.) и Амурская область ( 19,3%, до 19 тыс. руб.). Далее следуют Ханты-Мансийский автономный округ ( 18,7%, до 27,4 тыс. руб.), Бурятия (13%, до 13,9 тыс. руб.), Белгородская (12,1%, до 19,5 тыс.), Рязанская ( 10,9%, до 12,7 тыс. руб.) и Новгородская области (6,7%, или 15,6 тыс. руб.).

«Расходы российских семей оказались на минимуме за 13 лет, начиная с 2008 года. Во время первой волны пандемии они показали самое резкое за историю последних кризисов падение, обрушившись сразу на 13% вслед за доходами.

Потребительские расходы сократились как по причине снижения благосостояния людей, так и в связи с карантинными ограничениями: потребители были ограничены в посещении заведений общественного питания, в развлекательном и культурном досуге вне дома. Часть людей сознательно урезала расходы, ощутив важность наличия подушки безопасности.

На это, в частности, указывает увеличение сбережений населения. Однако большинству пришлось вынужденно затянуть пояса — позволить себе прежний уровень потребления на текущие доходы люди уже не могли.

Существеннее всего во втором квартале упали расходы на гостиницы, кафе и рестораны (-83%), на отдых вне дома и культурные мероприятия (-53%), на покупку одежды и обуви (-32%), на транспорт (-17%). В то же время выросли траты на предметы домашнего обихода и бытовую технику ( 18%), медикаменты ( 16%), жилищно-коммунальные услуги ( 10%), продукты питания ( 7%).

По прогнозу ЦБ, потребительские расходы домохозяйств сократятся примерно на 10% и смогут вернуться на докризисный уровень только через два года. Таким образом, рост уровня жизни в России вновь откладывается», — отмечает президент FinExpertiza Елена Трубникова.

Источник: www.klerk.ru

Макроэкономическое равновесие

В предыдущем параграфе мы отмечали, что совокупный спрос (Y), стимулировать который предлагается в рамках кейнсианского подхода, состоит из спроса на потребительские товары (С), на инвестиции (I), правительственных расходов (G) и чистого экспорта (Хn):

Согласно классической концепции уровень совокупных расходов, определяемый совокупным доходом, всегда достаточен для закупки продукции, произведенной в условиях полной занятости. Кейнсианский подход, поставив под сомнение данное утверждение, исходит из того, что объем спроса отдельных экономических субъектов формируется под воздействием разных побудительных мотивов, включая психологические факторы. Со времен Кейнса в инструментарий экономической науки вошли понятия «склонность», «ожидания», «предпочтения» и т.п. Данные понятия уже в виде конкретных экономических показателей позволяют не просто учитывать психологические факторы, но и измерять их влияние при анализе макроэкономического равновесия.

Потребление как составная часть AD

Итак, посмотрим внимательнее на компоненты совокупных расходов. Начнем со спроса на потребительские товары — важнейшей составляющей совокупного спроса (С). На потребление приходится, как правило, больше 50% общей величины совокупного спроса. Эта величина колеблется в разных странах от 68% в США до » 52% в Швеции и России.

Но значительные социальные программы в Швеции и их малый удельный вес в постреформенной России приводят ситуацию с расходами населения на потребление к разным последствиям, несмотря на схожесть показателей. Потребительский спрос определяется как платежеспособный спрос, или как сумма денег, которая тратится населением на приобретение потребительских благ.

Спрос зависит от многих факторов, включая уровень цен, экономические ожидания, накопленное богатство, традиции в обществе, уровень налогообложения, политическую, а также демографическую ситуацию, привычки людей, ставки процента по потребительским кредитам, ожидания инфляции и др. Таких факторов исследователи потребительского поведения насчитывают несколько десятков. Однако со времен Дж. М. Кейнса определяющим фактором при анализе потребления стал доход.

Структура потребления как отдельного человека, так и семьи достаточно индивидуальна. Люди тратят деньги в соответствии со своим доходом и укладом жизни. Однако есть и некоторые общие приоритеты. Так, нетрудно представить расходы любой семьи по степени их значимости, на питание, одежду, жилье, транспорт, медицину, образование.

При этом расходы малоимущих семей приходятся в основном на питание и самые необходимые повседневные нужды. При росте доходов семей увеличиваются расходы на одежду, предметы длительного пользования, отдых, развлечения, сбережения и т.п.

Модели потребительского поведения

Существуют некие усредненные модели поведения потребителей, например такие, как схемы Энгеля, по имени открывшего их статистика XIX в. Эрнеста Энгеля. Их называют также «качественными схемами поведения». В соответствии с ними по мере роста доходов общее потребление благ нарастает, но в разных пропорциях. Так, по мере роста доходов сокращается удельный вес расходов на питание, зато увеличиваются расходы на отдых, развлечения, путешествия, растут также и сбережения.

Интерес к потребительскому поведению постоянно присутствует в экономической науке. Можно отметить вклад в разработку этой проблемы С. Кузнеца, проверявшего на основе статистических материалов концепцию Кейнса. Среди наиболее известных моделей потребительского поведения:

- модель межвременного потребительского выбора И. Фишера;

- теория «жизненного цикла» Ф. Модельяни;

- теория перманентного дохода М. Фридмена.

Названные модели связывают поведение потребителей с доходом, по -разному трактуя причины изменения в потребительском поведении.

Итак, потребительское поведение изменяется под воздействием многих факторов, главным из которых является личный располагаемый доход. Определим потребление как часть дохода, которая используется для приобретения товаров и услуг.

Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими, как ВВП, ВНД и пр. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан.

Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

Из российской практики: Склонность российского населения к сбережениям

Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения:

- потребление (С) как функция дохода (Y):

- сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — C, или S = Y — f(Y).

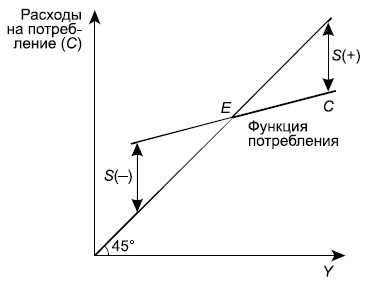

Можно дать графическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы «. В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.7).

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

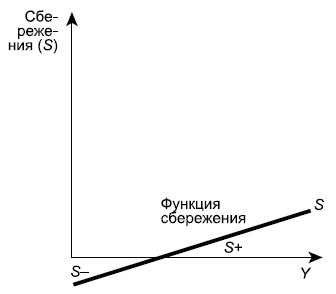

Графическая интерпретация функции сбережения, т.е. сбережения от располагаемого дохода, представляет собой как бы зеркальное отражение функции потребления (рис. 2.7). Построенная в координатах «сбережения — доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (точка Е), отрицательное (слева от точки Е) и положительное (справа от точки Е) сбережения (рис. 2.8).

Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж. М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход».

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

- а) средняя склонность к потреблению (average propensity to consume — APC), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на потребление;

- средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, а APS , напротив, увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане APC и APS , как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форс-мажорных» обстоятельств.

Предельная склонность к потреблению и сбережению

Но возникает вопрос, что происходит с потреблением и сбережением, когда изменяется доход. Для ответа на него используются показатели, характеризующие реакцию потребителя на изменение дохода.

Предельная склонность к потреблению и сбережению:

- предельная склонность к потреблению (marginal propensity to consume — MPC), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост потребления (DС) или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

- предельная склонность к сбережению (marginal propensity to save — MPS), исчисляемая по формуле

показывает, какая часть прироста дохода (DY) используется на прирост сбережения (DS) или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению ( MPS ) для любого изменения дохода всегда равна единице:

Это дает возможность выражать один показатель посредством другого:

MPC + MPS = 1, или MPS = 1 — MPC .

Показатели предельной склонности к сбережению ( MPS ) и предельной склонности к потреблению ( MPC ) не менее значимы при анализе макроэкономического равновесия, чем предельные величины в микроэкономике, в которой маржинализм стал основным методом анализа.

Так, функции потребления и сбережения с использованием показателей MPC и MPS могут быть представлены в следующем виде.

| где | с | — | автономное потребление, величина которого не зависит от размеров дохода; |

| MPC | — | предельная склонность к потреблению; | |

| Y | — | доход; | |

| T | — | налоговые отчисления. |

| где | s | — | автономные сбережения; |

| MPS | — | предельная склонность к сбережению. |

Если рассматривать функции потребления и сбережения как непрерывно дифференцируемые, то MPC и MPS есть не что иное, как производные этих функций (DС/DY; DS/DY). Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения (cм. рис. 2.7, 2.8).

Инвестиции как составная часть совокупных расходов (AD)

Вторая составляющая совокупных расходов — инвестиционные расходы , которые можно определить как денежные вложения, увеличивающие объем инвестиционных (производительных) товаров. Инвестиционные расходы могут быть направлены как на увеличение объема капитала предприятия, так и на сохранение этого объема на прежнем уровне. Соответственно принято различать чистые инвестиции (инвестиции нетто), которые равны увеличению объема капитала, обеспечивающему прирост производства, и валовые инвестиции (инвестиции брутто), равные чистым инвестициям плюс расходы на замещение старого капитала ( амортизация ).

Инвестиционные расходы , как правило, составляют около 20% от общего объема совокупного спроса, т.е. значительно меньше расходов на потребление. Однако, поскольку от их размера зависят колебания деловой активности не только в текущем периоде, но и темпы экономического роста в будущем, значение инвестиций трудно переоценить.

Различают следующие направления вложений инвестиционных средств:

- производственные инвестиции (оборудование, здания, сооружения);

- инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия);

- инвестиции в жилищное строительство.

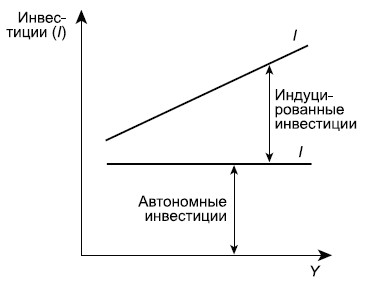

Следует различать автономные инвестиции, определяемые внешними факторами, их величина не зависит от национального дохода, и стимулируемые ( производные , индуцированные) инвестиции, величина которых зависит от колебаний совокупного дохода (Y).

Зависимость инвестиций от совокупного дохода можно представить графически (рис. 2.9).

Объясняется такая зависимость тем, что рост ВВП ведет к увеличению предпринимательской прибыли и появлению стимулируемых инвестиций.

Аналогично множеству концепций потребительского поведения существует ряд теорий, по -разному объясняющих как динамику инвестиционного спроса, так и логику принятия инвестиционных решений. Среди них можно назвать:

- неоклассическую концепцию, связывающую уровень инвестиций с предельным продуктом капитала, ставкой процента и правилами налогообложения;

- кейнсианскую концепцию, в которой формирование инвестиционного спроса обусловлено оценкой инвестиционных проектов на основе дисконтирования, исходя из критерия доходности на вложенный капитал;

- модели инвестиций в жилищное строительство;

- q-теория Дж. Тобина, связывающая объемы инвестиций с колебаниями на рынке ценных бумаг;

- теории, основанные на рационировании кредита, и пр.

Факторы, влияющие на инвестиции

Если при характеристике потребительских расходов мы отмечали их относительную устойчивость , особенно в долгосрочном периоде, то инвестиционные расходы отличает изменчивость и динамичность. Это неудивительно, если учесть огромное количество факторов, влияющих на инвестиции.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента (рис. 2.10), которую инвестор сопоставляет с ожидаемой нормой прибыли. Кривая показывает динамику объема инвестиций при изменении ставки процента.

На рисунке 2.10 видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь .

Реальную ставку процента и ожидаемую норму прибыли можно отнести к основным факторам, влияющим на объем инвестиций. Изменение этих факторов графически означает движение вдоль кривой инвестиционного спроса (вверх — вниз).

Среди факторов, влияющих на динамику инвестиций (сдвигающих кривую инвестиционного спроса вправо и влево), можно выделить следующие:

- ожидаемый спрос на продукцию;

- налоги на предпринимательскую деятельность;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Следующие две составляющие совокупных расходов — государственные расходы (G) и чистый экспорт (Xn).

Государственные расходы и чистый экспорт как составная часть AD

Государственные расходы (G) — это прежде всего денежные средства на закупки государством на рынках благ. Объемы этих закупок определяются состоянием государственного бюджета. Общая тенденция после Второй мировой войны для стран с рыночной экономикой такова: размеры государственного бюджета, его расходных статей известны на год вперед. Мы будем считать их величиной автономной, т.е. не зависящей от совокупного дохода (Y), и обозначим функцию спроса государства на рынке благ как G = const . Такой подход не отрицает того очевидного факта, что государственное влияние на совокупный спрос определяется не только величиной сумм статей расходов, утвержденных в бюджете, но и мероприятиями государства в сфере фискальной и денежно-кредитной политики.

На величину чистого экспорта (Xn) также воздействует комплекс разнообразных причин, среди которых важнейшие — курс национальной валюты, величина издержек и цен в странах, торгующих друг с другом, конкурентоспособность производимых товаров. Чистый экспорт — это сальдо торгового баланса страны, и мы также будем рассматривать его как величину постоянную.

Источник: intuit.ru

Валовой внутренний продукт и валовой национальный продукт

Презентация по макроэкономике для 11 класса. Первый урок в теме Система национальных счетов.

В презентации рассматриваются:

- cистема национальных счетов

- понятия ВВП и ВНП (что общего и в чём отличие)

- что не учитывается в ВВП/ВНП

- методы расчёта ВВП:

- ВВП по расходам, как сумма расходов всех макроэкономических агентов. Подробно рассмативается каждый компонент ВВП по расходам (расходы домохозяйств, расходы фирм, или инвестиционные расходы, государственные закупки товаров и услуг, чистый экспорт)

- ВВП по доходам, как сумма доходов собственников экономических ресурсов (домохозяйств). Подробно рассмотрены компоненты ВВП по доходам (факторные доходы: заработная плата работников частных фирм, арендные платежи, процентные платежи, прибыль).

- ВВП по добавленной стоимости. Вводится понятие добавленной стоимости

В процессе урока предусмотрена возможность контроля усвоения материала. С этой целью в пезентацию включены две проверочных работы на два варианта. В первой работе проверяется понимание ВВП. Во второй — что можно отнести к ивестиционным расходам, а что нельзя. После выполнения проверочной работы предполагается её разбор. Для этого на последующих слайдах представлены ответы.

Контроль может быть: самопроверка, взаимопроверка, а также работу может проверить учитель. После каждой работы предложены критерии оценки.

Источник: kopilkaurokov.ru