Премии при сдельно-премиальной, аккордно-премиальной и повременно-премиальной системам оплаты труда в дореформенный период устанавливались, как правило, в размере до 40% заработка, исчисленного по сдельным расценкам, тарифным ставкам и окладам. В настоящее время эти ограничения сняты. Размер указанных премий определяется организацией в пределах общего размера средств на оплату труда, включенных в договорные цены и сметы на строительство.

На стадии согласования договорной цены и заключения договора подряда размеры этих премий сторонами могут быть специально оговорены и установлены, исходя из их удельного веса в среднемесячном заработке рабочих, сложившегося в предшествующем году.

В дополнение к рассмотренным выше системам и формам оплаты труда, в которых предусматривается выплата соответствующих премий, в организациях используются и другие виды премирования и поощрения работников за результаты их труда и производственно-хозяйственной деятельности организации в целом. Основными из них являются:

Премия (1974) Сергей Микаэлян

- 1) премии за ввод в действие производственных мощностей и объектов строительства в установленный договором подряда срок с надлежащим качеством их исполнения;

- 2) премии за осуществление мероприятий, удешевляющих строительство;

- 3) премии за экономию материальных ресурсов, топлива и энергии;

- 4) премии за текущие результаты работы организации и ее структурных подразделений;

- 5) вознаграждения по итогам работы за год;

- 6) вознаграждения работников за выслугу лет.

Рассмотрим каждый вид премий в отдельности.

1) Премирование за ввод в действие производственных мощностей и объектов строительства и условия выплаты этих средств заказчиком генподрядчику, и их распределение между участниками строительства устанавливаются по согласованию сторон и отражаются в договоре подряда

При достаточно большой продолжительности строительства объекта по договоренности сторон может производиться авансовое премирование с использованием на эти цели до 40% общего размера средств.Генподрядчик распределяет полученную от заказчика сумму средств по собственным подразделениям и субподрядным организациям пропорционально их участию в строительстве объекта, определяемому по фактическим затратам труда на выполнение заданных им видов, комплексов и объемов работ в установленные сроки.

Договором подряда на строительство 9-этажного 62-квартирного жилого домa серии предусмотрена выплата премии за ввод объекта в установленный срок при надлежащем качестве строительства в размере 1,72% стоимости строительных и монтажных работ. Договором установлено, что от общей суммы указанной премии направляется: 10% — заказчику, 5% — проектной организации и 85% — генеральному под.) рядчику.

Общая стоимость строительства объекта, представленного заказчику к приемке в установленный договором срок, составляет 4290 тыс. руб., в том числе стоимость строительных и монтажных работ — 3432 тыс. руб. Сумма премии за ввод данного объекта составляет 59030 руб.(3432 тыс. руб. * 0,0172).

Годовая премия: как и за что выплачивается

В соответствии с договором подряда указанная сумма премии распределяется следующим образом: заказчику — 10% или 5903 руб., проектной организации — 5% или 2952 руб., генподрядной строительной организации — 85% или 50175 руб.

Генподрядчик распределяет причитающуюся ему сумму премии между субподрядными организациями и собственными подразделениями пропорционально фактическим затратам труда на строительство данного объекта. Общие затраты труда на его строительство составили 9000 чел. — дн., в том числе затраты подразделений генподрядчика 7200 чел.- дн., субподрядных организациями, выполнившими: санитарно-технические работы — 720 чел.-дн., электромонтажные работы и устройство слаботочных сетей — 270 чел.-дн., другие работы — 810 чел.- дн.

В соответствии с этим сумма премии за ввод объекта в действие распределится следующим образом:

- а) подразделениям генподрядчика — 40140 руб. (50175*7200 / 9000);

- б) субподрядным организациям, выполнившим:

санитарно-технические работы — 4014 руб.(50175*720 / 9000)

электромонтажные работы и устройство слаботочных сетей — 1505 руб.(50175*270 / 9000);

другие работы — 4516 руб.(50175*810 / 9000)

2) Премирование работников за осуществление мероприятий, удешевляющих строительство, может осуществляться за счет двух источников.Если в процессе строительства совершенствуются и изменяются по согласованию с заказчиком принятые ранее проектные решения, в связи с чем снижаются стоимость строительства и договорная цена, то экономия средств образуется у заказчика, который перечисляет обусловленную договором ее часть генеральному подрядчику.Если осуществление удешевляющих мероприятий связано с совершенствованием техники и технологии строительства, в том числе с использованием рационализаторских предложений и изобретений без изменения ранее принятых проектных решений и договорной цены, то экономия средств образуется у подрядчика за счет снижения себестоимости строительно-монтажных работ и увеличения прибыли.

Полученные средства направляются на поощрение тех работников, которые участвовали в осуществлении указанных мероприятий, независимо от источников поступления этих средств .

3) Премирование работников за экономию материальных и топливно-энергетических ресурсов осуществляется за счет и в пределах этой экономии.

Указанная экономия образуется за счет бережного использования и хранения ресурсов, соблюдения технически обоснованных норм расхода, а также снижения стоимости их приобретения или себестоимости изготовления на предприятиях собственной производственной базы организации. При этом важным резервом снижения стоимости материалов в современных условиях является оптимизация транспортных схем их доставки и отказ от услуг посредников между производителями материалов и строительной организацией.

Экономия материальных ресурсов в натуральном измерении не должна допускать снижения качества строительства.Премирование работников за экономию материальных и топливно-энергетических ресурсов осуществляется по положениям, разрабатываемым и утверждаемым организациями (предприятиями) в установленном порядке.

4) и 5) Вознаграждение работников за текущие результаты работы и по итогам за год выплачивается за счет отчислений от прибыли, остающейся в распоряжении организаций после уплаты всех налогов, обязательных платежей, а также перечисления ее части на социальные и производственные нужды организации.Начисление вознаграждения по итогам работы за год производится в соответствии с полученной каждым работником заработной платой за год. При этом к ней могут устанавливаться повышающие коэффициенты, учитывающие стаж работы в организации.

Шкала таких коэффициентов может быть, например, следующей:

Таблица2.2стаж работы в организации коэффициент вознаграждения к годовой сумме заработной платы

- 1 — 2 1

- 2 — 3 1,3

- 3 — 4 1,6

- 4 — 5 1,8

6) В современных условиях, исходя из практики работы строительных организаций, рекомендуется выплачивать вознаграждение работникам за выслугу лет ежеквартально или ежемесячно в пределах общих годовых средств, направляемых на эти цели.

Указанные средства определяются в зависимости от численности и времени работы на строительстве конкретного объекта работников и стажа их работы в строительстве. Размер годового вознаграждения каждого работника приводится в таблице 2.3.

Таблица 2.3Стаж работы (в годах) Коэффициент месячной тарифной ставки (должностного оклада)

- 1 — 3 0,6

- 3 — 5 0,8

- 5 — 10 1,0

- 10 — 15 1,2

В отдельных организациях практикуется объединение этого вознаграждения с вознаграждением по итогам работ организации за год. Такое объединение нецелесообразно, так как источник выплат этих вознаграждений различны, и оно может вызывать возражения заказчиков при согласовании размера средств на оплату труда в договорных ценах на строительство.

Размеры индивидуальных премий работникам по любым из рассмотренных выше видам и системам (кроме вознаграждения за выслугу лет), также общая сумма премий, выплачиваемых одному работнику, предельными размерами не ограничиваются. Премирование работников осуществляется по положениям, разрабатываемым при участии или с учетом мнений всех членов коллектива организации. Положения о премировании утверждаются руководством организации по согласованию с профсоюзным или другим представительным органом, отражающим интересы наемных работников.

Источник: studwood.net

Премия в строительстве это

Результаты контроля используются для определения материального поощрения работников строительных организаций. В основе расчета этого поощрения лежит показатель качества труда, установленный при первом предъявлении. Например, в условиях работы домостроительного комбината № 1 г. Москвы размер премии дифференцирован в зависимости от качества труда (табл. 37). [c.267]

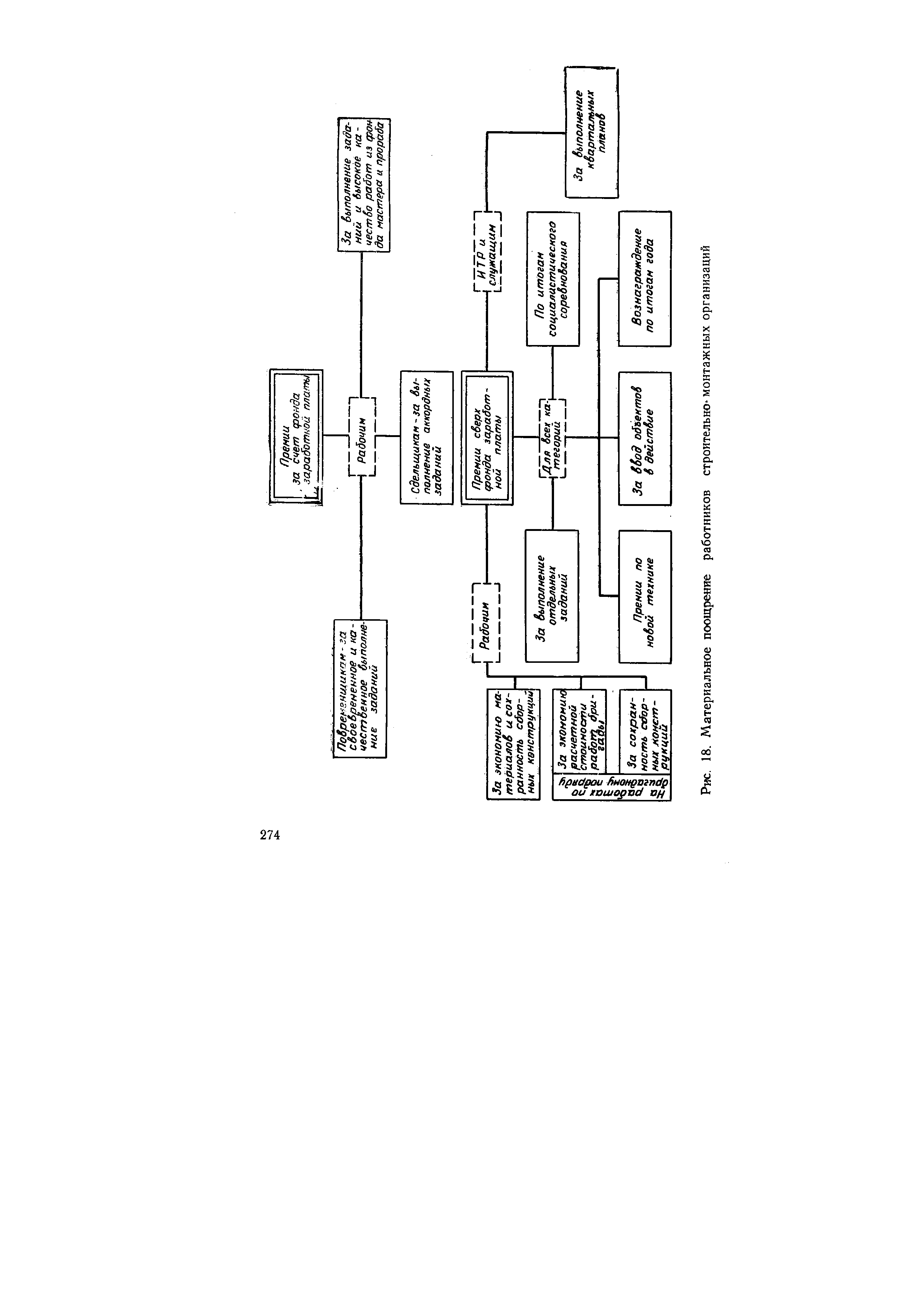

Глава 16. МАТЕРИАЛЬНОЕ ПООЩРЕНИЕ РАБОТНИКОВ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ [c.160]

| Рис. 18. Материальное поощрение работников строительно-монтажных организаций |  Материальное поощрение работников строительно-монтажных организаций » height=»300″ /> Материальное поощрение работников строительно-монтажных организаций » height=»300″ /> |

На рис. 18 приведена схема материального поощрения работников строительно-монтажных организаций при новой системе планирования и экономического стимулирования. [c.275]

При планировании фондов поощрения необходимо соблюдать экономически обоснованные пропорции роста производительности труда, прибыли и фонда заработной платы. Одновременно обеспечивается устранение неоправданных различий в размерах материального поощрения работников отдельных строительно-монтажных организаций. [c.236]

Причитающаяся строительно-монтажным организациям часть средств используется на осуществление мероприятий по внедрению достижений научно-технического прогресса, на развитие производственной базы, строительство жилых домов и других объектов социального назначения, в том числе до 10% этих средств — на материальное поощрение работников. [c.355]

Планирование заработной платы включает определение ее фонда и уровня средней зарплаты по категориям работающих. Плановый фонд заработной платы рассчитывается без премий и вознаграждений работникам строительных организаций, выплачиваемых из фонда материального поощрения. Средняя заработная плата по категориям работающих определяется с учетом и без учета выплат из фонда материального поощрения. [c.314]

При планировании заработной платы работников строительных организаций необходимо, чтобы темпы роста средней заработной платы с учетом выплат из фонда материального поощрения не превышали темпов роста производительности труда. В случае, если сумма планового фонда заработной платы и планового фонда материального поощрения приводит к нарушению этого соотношения, необходимо соответствующую часть материального поощрения оставить в резерве и использовать в следующем году или направить в плановый фонд социально-культурных мероприятий и жилищного строительства. [c.316]

Экономическая реформа в строительстве значительно усилила роль премиальных доплат в системе планирования заработной платы рабочих, инженерно-технических работников и служащих. С этой целью в строительно-монтажных организациях образуются фонды материального поощрения работников и фонды социально-культурных мероприятий и жилищного строительства за счет прибылей и других плановых источников. [c.270]

Экспертный опрос начальников служб снабжения и кооперации нескольких десятков ленинградских промышленных предприятий и строительных организаций показал, что при наличии системы материального поощрения работников и специальных дополнительных мер по контролю за запасами их размер без ущерба для производства мог бы быть снижен на 10—15%, причем около трети опрошенных назвали размер возможного сокращения запасов — 20—25%. [c.196]

Положение не решает вопроса о порядке возмещения потерь, понесенных бригадой. Что же касается отдельных работников строительной организации, виновных в нарушении договорных обязательств, то они полностью или частично лишаются премий, выплачиваемых по результатам деятельности из фондов материального поощрения и заработной платы, или персональных надбавок. Но такая форма ответственности представляется недостаточной. Она малоэффективна, так как в результате ее применения не возмещается ущерб (если он имеет место), причиненный бригаде по вине строительно-монтажной организации. Между тем убытки потерпевшей стороны должны перелагаться на виновное подразделение, которое и должно нести неблагоприятные (отрицательные) последствия своей деятельности. Кроме того, неясно, в какой форме будет выражаться ответственность, если работнику, признанному виновным в нарушении договора, премия вовсе не причитается. [c.197]

Если строительная организация будет слабо использовать фонды и иметь их в большем количестве, чем необходимо, то, естественно, она должна вносить большую плату за фонды и меньше прибыли останется в ее распоряжении для удовлетворения собственных нужд и материального поощрения работников. [c.131]

При сдаче заказчикам работ в установленные сроки и досрочно по этапам на поощрение работников строительно-монтажной организации может расходоваться не более 70% средств, начисляемых при этом в фонд материального поощрения от прибыли. Остальная часть указанных средств может быть [c.189]

При определении фактического размера средней заработной платы на одного работающего в строительной организации учитывается не только фонд заработной платы работников, занятых на строительно-монтажных работах и в подсобных производствах, но и выплаты из фонда материального поощрения. [c.227]

Нормативы отчислений от прибыли в фонд социально-культурных мероприятий и жилищного строительства устанавливаются в контрольных цифрах пятилетнего плана по годам в размере 40—50 % фонда материального поощрения. При установлении нормативов учитывается степень обеспеченности работников строительно-монтажных организаций жилой площадью, детскими дошкольными,, культурно-бытовыми учреждениями и т. д. [c.238]

Существует целый ряд дополнительных премий, используемых для стимулирования труда в строительных организациях, в том числе 1) премирование работников за основные результаты хозяйственной деятельности по итогам работы за год из фонда материального поощрения строительно-монтажной организации 2) премирование за создание и внедрение новой техники. Фонд премирования образуется за счет себестоимости строительно-монтажных работ в размере 0,3% фонда заработной платы работников, занятых на строительно-монтажных работах и в подсобном производстве. Размер премии зависит от суммы годового экономического эффекта, получаемого в результате внедрения новой техники в производство 3) премирование за выполнение работ по техническому перевооружению действующих предприятий 4) премирование рабочих бригад за экономию строительных материалов и сохранность сборных конструкций соответственно в размере 40% стоимости сэкономленных материалов и 0,2% стоимости конструкций 5) премирование за экономию топливно-энергетических ресурсов и ряд других премий. [c.271]

Экономическая заинтересованность каждого работника и всего коллектива строительно-монтажной организации в улучшении количественных и качественных результатов работы — важное условие повышения эффективности производства. Для реализации этого условия и расширения прав строительных организаций существуют специальные фонды экономического стимулирования материального поощрения, социально-культурных мероприятий и жилищного строительства, развития производства. Фонды экономического стимулирования в значительной части создаются за счет прибыли, остающейся в распоряжении организации после отчислений в бюджет и уплаты плановых процентов за банковский кредит. В строительстве действует единая система планирования фондов поощрения для всех уровней управления. [c.356]

Соблюдение этих условий создает право на получение премий, несоблюдение влечет за собой или лишение полностью премиального вознаграждения, или снижение его. Премии выплачиваются за счет фонда материального поощрения. Премии рабочим утверждаются руководителями строительно-монтажных организаций или старшими производителями работ по представлению производителей работ или мастеров. Руководящие работники премируются по данным бухгалтерской или статистической отчетности руководителем вышестоящей организации премирование инженерно-технических работников и служащих утверждается руководителем соответствующей строительно-монтажной организации. [c.370]

В фонд материального поощрения строительно-монтажных организаций перечисляется в конце года неиспользованная экономия по фонду заработной платы (в пределах сверхплановой прибыли), полученная против установленного норматива или планового фонда заработной платы, при условии выполнения плана подрядных работ собственными силами и задания по росту производительности труда. В этот фонд включаются также полученные от заказчиков суммы средств для премирования работников за ввод в действие в срок и досрочно производственных мощ- [c.361]

Важным направлением использования фонда материального поощрения является премирование работников за текущие результаты труда. С улучшением показателей работы строительных организаций увеличивается размер средств на эти цели. Уменьшение этих средств допускается только при сокращении размеров отчислений в фонд материального поощрения в результате ухудшения показателей работы треста. [c.362]

Фонд материального поощрения используется для выплаты вознаграждений работникам за общие годовые итоги работы. С улучшением работы выплата этих вознаграждений увеличивается при опережающем росте премирования за текущие результаты труда. При ухудшении работы строительных организаций допускается уменьшение этих вознаграждений при условии, что дополнительные средства идут на увеличение премий за текущие результаты труда и поощрения по итогам социалистического соревнования. За счет фонда материального поощрения произво- [c.362]

Размер этого фонда зависит от суммы фонда материального поощрения и определяется путем умножения его суммы по годам пятилетки на норматив. Этот норматив установлен в размере 40—60 % от фонда материального поощрения, образуемого за счет отчислений от прибыли (без премий за ввод в действие производственных мощностей и объектов строительства). При установлении норматива отчислений в фонд социально-культурных мероприятий и жилищного строительства учитывается степень обеспеченности работников строительно-монтажной организации жилой площадью, детскими дошкольными, культурно-бытовыми учреждениями и др. Например, этот норматив установлен в размере 55 %. Тогда сумма отчислений в фонд социально-культурных мероприятий и жилищного строительства на 1989 г. составит 1,14- 0,55=0,627 млн руб. [c.363]

Совет бригадиров заключает с администрацией треста объектный (участковый) договор подряда на объект строительства, на свои заседания в случае необходимости приглашает ответственных руководителей строительных и специализированных организаций, управления материально-технического снабжения и других работников, заботится об улучшении производственно-бытовых условий рабочих, борется за образцовую культуру производства, укрепляет производственную и трудовую дисциплину, следит за выполнением мероприятий и правил по технике безопасности. Совет бригадиров вносит предложения руководителям треста (управления) о поощрении работников за обеспечение четкой организации труда и ритмичной работы бригад, а также о наложении дисциплинарных взысканий на бригадиров, должностных лиц за невыполнение приказов и распоряжений. Совет бригадиров определяет коэффициент выполнения урочного задела объема работ смежнику. Данный коэффициент служит основанием для определения размера премии смежным бригадам. [c.83]

Из фонда материального поощрения в части, образуемой за счет прибыли, премии работникам аппарата строительной организации выплачивают с учетом соблюдения плановой дисциплины. При относительном перерасходе фонда заработной платы премии этим работникам за период, когда был допущен перерасход, сокращают на сумму допущенного перерасхода, но не более чем на 50%. Если этот перерасход возмещен организацией в течение шести месяцев текущего года, то задержанные ранее 50% премии могут быть выплачены. Премии из фонда материального поощрения рабочим выплачивают независимо от состояния расходования фонда заработной платы по строительно-монтажной организации, участку, производству. [c.282]

Распределение средств фонда материального поощрения по перечисленным направлениям производится в соответствии с плановой сметой руководителем организации совместно с комитетом профсоюза (с предварительным обсуждением проекта сметы на постоянно действующих производственных совещаниях). Использование средств фонда осуществляют в соответствии с Типовым положением, на основе которого в строительно-монтажной организации разрабатывается положение о премировании рабочих инженерно-технических и других категорий работников г. В Положении о премировании устанавливают обязательные и дополнительные условия премирования. При невыполнении обязательных условий премии не выплачивают, а при нарушении дополнительных условий — размер премий может быть уменьшен до 50%. [c.283]

С переходом строительных организаций на новые условия хозяйствования значительно расширяются возможности премирования работников из фонда материального поощрения (за счет прибыли), в том числе по итогам социалистического соревнования подразделений строительно-монтажной организации. Для хозрасчетных подразделений должны предусматриваться условия и размеры премирования за выполнение установленных им показателей и прежде всего за сдачу объектов и законченных этапов работ в срок и досрочно, за выполнение заданий по снижению себестоимости и повышению производительности труда. В новых условиях применяется дифференцированный порядок выплаты премий и вознаграждений из фонда материального поощрения в зависимости от важности данного участка, сложности работ. Размеры премий увеличиваются на участках и в бригадах, в которых достигнуты более высокие темпы роста производительности труда. [c.290]

На предприятиях и в строительных организациях, переведенных на новую систему планирования и экономического стимулирования, средства, направляемые на премирование работников в соответствии с настоящим Положением, отчисляются в фонд материального поощрения и используются только на поощрение за сдачу, возврат и повторное использование тары. [c.469]

Существенное влияние на прибыль оказывает и то обстоятельство, что строительные организации по независящим от них причинам функционируют в неодинаковых условиях. Этим обусловливаются и различия в размерах поощрения их работников. Такое положение не способствует укреплению хозрасчета подрядных организаций, которые по сравнению с другими организациями лишены равных возможностей для материального поощрения при достижении одинаковых с ними результатов. По нашему мнению, решение проблемы состоит в установлении не только групповых или отраслевых нормативов, но в отдельных случаях и индивидуальных нормативов отчислений из прибыли в фонды экономического стимулирования. По своей юридической природе нормативы являются правовыми нормами 16° и не должны пересматриваться ежегодно. На базе этих дифференцированных и стабильных нормативов, утвержденных на пятилетний период, у строительных организаций возникает [c.115]

В настоящее время на практике в числе мер материальной ответственности широко применяются оперативно-хозяйственные санкции, а также хозрасчетная (экономическая) ответственность как результат нерационального хозяйствования. В последнем случае ухудшается финансовое положение строительных организаций путем уменьшения отчислений из прибыли в его фонды экономического стимулирования, предназначенные на развитие производства, поощрения работников и удовлетворение их социально-бытовых нужд. При этом хозрасчетная ответственность наступает вне зависимости от правонарушений и применяется хозорганом к самому себе при отрицательных последствиях его хозяйственной деятельности. Однако в научной литературе уменьшение фондов экономического стимулирования в результате [c.135]

Для разработки плана по труду тресту устанавливается вышестоящей организацией контрольная цифра по объему работ, по темпам роста производительности труда и его соотношению с темпами роста заработной платы, а также нормативы численности и фонда заработной платы руководящих и инженерно-технических работников (включая линейный персонал) и служащих на 1 млн. руб. строительно-монтажных работ. В соответствии с контрольными цифрами, утвержденными вышестоящей организацией, трест с участием профсоюзной и других общественных организаций и трудового коллектива разрабатывает план по труду, осуществляет мероприятия по улучшению организации заработной платы рабочих и служащих, применению аккордной системы и других прогрессивных форм оплаты труда, обеспечивает правильное соотношение между ростом производительности труда и ростом заработной платы, экономное расходование фонда заработной платы и фонда материального поощрения. [c.136]

Допущенный подрядной организацией перерасход фонда заработной платы подлежит обязательному возмещению в течение года с момента возникновения. Перерасход фонда заработной платы, возмещенный за счет средств экономии фонда заработной платы всех категорий работников и средств фонда материального поощрения, в дальнейшем за строительной организацией не числится. Перерасход фонда заработной платы, возмещенный за счет резерва фонда заработной платы вышестоящей организации, не освобождает строительную организацию от обязательного возмещения вышестоящей организации допущенного перерасхода фонда заработной платы. При возмещении строительной организацией перерасхода фонда заработной платы в течение года с момента возникновения суммы, ранее выделенные вышестоящей организацией из резерва фонда заработной платы, восстанавливаются в резерве. [c.172]

В соответствии с Типовым положением о премировании, утвержденным министерством (ведомством) совместно с соответствующим комитетом профсоюза, руководитель строительно-монтажной организации по согласованию с комитетом профсоюза утверждает положение о премировании работников. Круг премируемых работников устанавливается ежегодно при утверждении показателей годового плана и фонда материального поощрения на текущий год, принятии коллективного договора. О введении в действие положения о премировании, об изменении или отмене его работники организаций предупреждаются не позднее чем за две недели. [c.206]

Фонд материального поощрения в год перехода на новую систему формируется за счет средств, предусмотренных на эти цели в плане (на период с момента перехода на новую систему) на премирование руководящих, инженерно-технических работников и служащих по фонду заработной платы, на премирование и другие денежные выплаты работникам из фонда строительно-монтажной организации, а также части отчислений от прибыли по дополнительным обязательствам. [c.50]

В строительно-монтажных организациях, где применяются районные коэффициенты к заработной плате работников, за счет фонда материального поощрения производятся также выплаты по районным коэффициентам к премиям из этого фонда. [c.53]

Распределение фонда материального поощрения по указанным направлениям, а также утверждение смет расходования этого фонда и определение размеров премий и других выплат работникам из этого фонда производится руководителем строительно-монтажной организации совместно с комитетом профсоюза. Проекты смет предварительно обсуждаются на постоянно действующих производственных совещаниях или рабочих собраниях. [c.53]

При составлении плановой сметы расходования фонда материального поощрения и утверждении (уточнении) премиальных положений на данный год необходимо обеспечить заинтересованность всех категорий работников в достижении высоких результатов производственно-хозяйственной деятельности и не допускать несоответствия в размерах премий, выплачиваемых рабочим, инженерно-техническим работникам и служащим, руководствуясь при этом Типовым положением о премировании работников строительно-монтажных организаций, переводимых на новую систему планирования и экономического стимулирования строительного производства. [c.53]

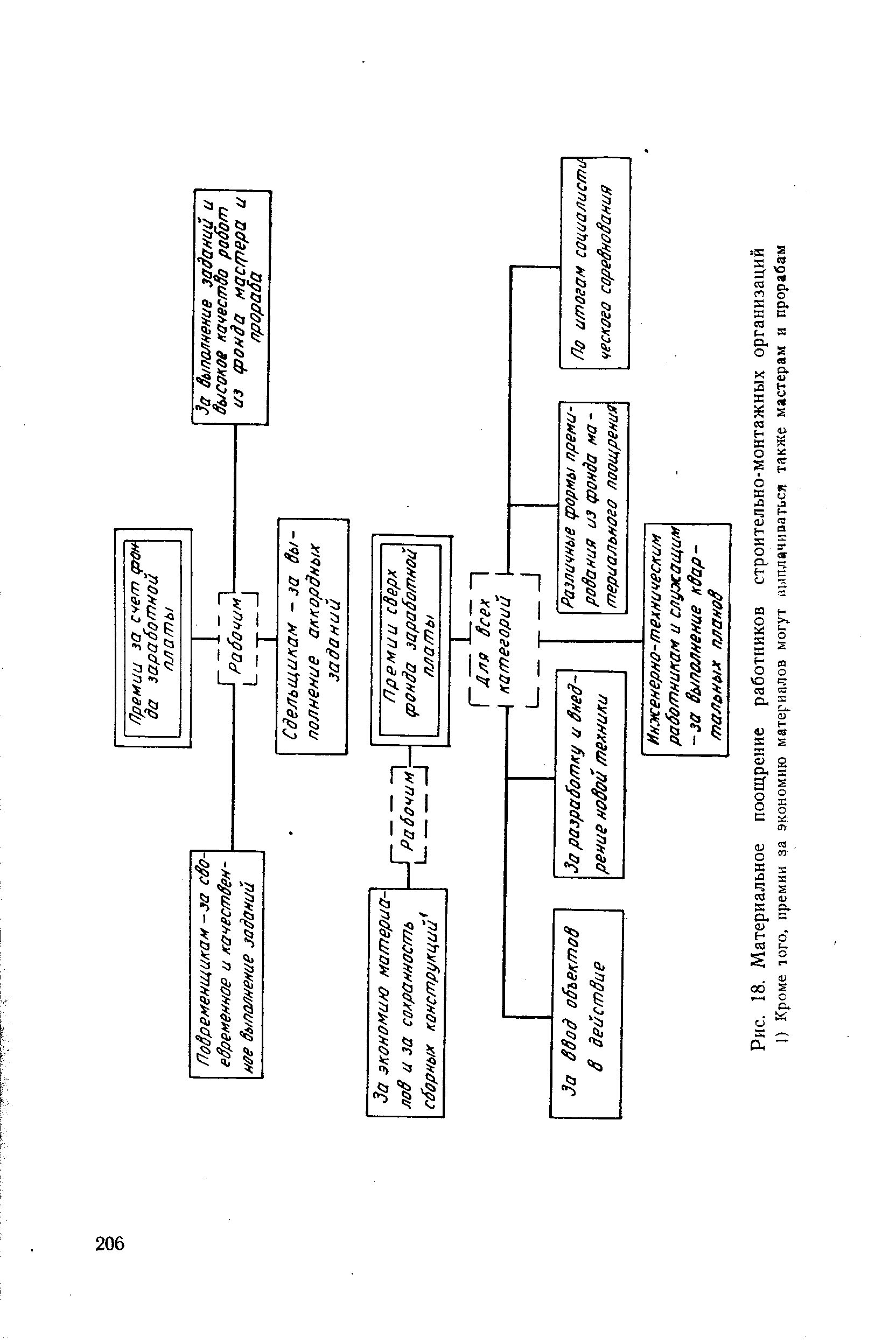

| Рис. 18. Материальное поощрение работников строительно-монтажных организаций J) Кроме того, премии за экономию материалов могут щ.шлачцваться также мастерам и прорабам |  Материальное поощрение работников строительно-монтажных организаций J) Кроме того, премии за экономию материалов могут щ.шлачцваться также мастерам и прорабам » height=»300″ /> Материальное поощрение работников строительно-монтажных организаций J) Кроме того, премии за экономию материалов могут щ.шлачцваться также мастерам и прорабам » height=»300″ /> |

Для обеспечения полного хозяйственного расчета строительной организации предоставлено право использовать выделенные ей средства, заключать договора с пеетавщиками и потребителями, иметь самостоятельный баланс и расчетный счет в банке, использовать банковский кредит для выполнения установленного плана, расходовать часть получаемой прибыли на развитие строительного производства, осуществлять материальное поощрение работников, улучшать их культурно-бытовые и жилищные условия. При этом строительные организации должны выполнять обязательства перед государственным бюджетом, субподрядными организациями, поставщиками материальных ресурсов, заказчиками, банковской системой и финансовыми органами, экономно расходовать предоставленные ей средства и материальные ценности. [c.353]

Для работников строительно-монтажных организаций установлено также текущее премирование из фонда материального поощрения. Показатели, условия, а также размеры этого премирования устанавливаются руководством по согласованию с профорганизацией применительно к типовому положению, утвержденному Госкомтруда СССР и ВЦСПС. [c.273]

Необходимыми правомочиями (владения, пользования и распоряжения) участки обладают и в отношении денежных средств, предназначенных для целей поощрения работников. Например, в трестах Чимкентстрой , Чимкентпромстрой и других строительных организациях часть фонда материального поощрения распределяется между участками в зависимости от результатов их производственно-хозяйственной деятельности и каждому из них предоставляется право распоряжения этими средствами по собственному усмотрению 16. [c.148]

На возмещение допущенного и не возмещенного строительной организацией в течение года перерасхода фонда заработной платы направляются средства фонда материального поощрения с согласия их трудовых коллективов. Для этих целей, так же как и для выдачи перерасхода, не могут использоваться средства, предусмотренные сметой на премиоование по результатам социалистического соревнования, по итогам смотров и конкурсов, на оказание единовременной помощи, на оплату работникам очередных отпусков, а в недостающей части средства резервного (централизованного) фонда материального поощрения вышестоящей организации. [c.172]

Премирование производится из фонда материального поощрения в соответствии с типовыми положениями о премировании, утверждаемыми министерствами и ведомствами по согласованию с соответствующими комитетами профсоюзов. В них предусматриваются меры по усилению воздействия премий на повышение эффективности строительного производства, на ускорение внедрения достижений науки и техники конкретизируются показатели, условия и размеры премирования для отдельных категорий работников с учетом важности строящихся объектов и особенностей строительных и монтажных работ, а также проверенного на практике передового опыта организаций выделяются по размерам премирования работники участков, потоков, где применяются прогрессивные формы организации труда, достигается высокий уровень производительности труда, улучшается качество работ обеспечивается необходи- [c.205]

Источник: economy-ru.info

Премирование работников: правила оформления

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник: kontur.ru

6. Виды премирования в строительстве

Премирование за основные результаты хозяйственной деятельности наиболее распространено, оно может быть индивидуальным и коллективным.

Индивидуальное премирование применяют при выполнении отдельных видов работ, требующих особых навыков и умения использовать специальное оборудование.

Коллективное премирование основано на заинтересованности членов трудового коллектива в общих результатах бригады, участка, цеха, отдела или всего предприятия. При этом премию начисляют на коллектив, а распределяют ее между работниками в соответствии с личным трудовым вкладом каждого на основе учета индивидуальной основной заработной платы, отработанного времени, коэффициента трудового участия или в долях по балльной оценке.

Единовременное разовое премирование, как индивидуальное, так и коллективное, предусматривает выплату вознаграждения по итогам работы за год; единовременное поощрение за выполнение особо важных заданий, срочных и непредвиденных работ.

Специальные системы премирования — это вознаграждение работников за экономию конкретных видов материальных ресурсов; за создание и внедрение новой технологии; за выпуск новых товаров. Этот вид премирования разрабатывают отдельно для конкретных подразделений производства.

К основным показателям и условиям премирования в строительных организациях относятся рост выработки; повышение качества СМР; снижение затрат на производство; экономия материальных ресурсов; степень использования производственных мощностей, основных фондов, трудовых, финансовых и материальных ресурсов; рост прибыли, дохода и пр.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника

Основным источником премиальных выплат является фонд потребления предприятия; при этом премирование за основные показатели хозяйственной деятельности и специальное премирование осуществляются за счет фонда оплаты труда в пределах средств, предусмотренных на премирование, которые относят на себестоимость СМР.

7. Участие в прибыли предприятия

Существует несколько систем участия в разделении прибыли. Многие из них связаны не с конечными результатами деятельности предприятия, а с отдельными показателями, отражающими факторы повышения конкурентоспособности.

В качестве примера одной из таких систем участия в прибыли можно привести систему Ракера, разработанную в 50-х гг. Эта система базируется на премировании работников за повышение объема чистой продукции в расчете на единицу заработной платы и применяется на предприятиях капиталоемких отраслей. Применение данной системы предусматривает три этапа:

1) определяется объем условно чистой продукции: из объема продаж вычитаются проценты за кредит, изменение товарных запасов, стоимость сырья и материалов, а также другие выплаты внешним организациям;

2) определяется стандарт Ракера, т.е. доля фонда заработной платы в объеме условно чистой продукции (средняя величина за ряд лет). Этот стандарт устойчив во времени;

3) определяется объем премиального фонда: фактический объем условно чистой продукции умножается на стандарт Ракера и вычитается фактически выплаченная работникам заработная плата.

Целью использования подобных систем является увеличение заинтересованности работников в повышении эффективности труда.

Источник: studfile.net

Подходы к мотивации, которые мотивируют. Часть 2

Елена Филипова, руководитель корпоративного проектного офиса «Адванта Консалтинг», сертифицированный специалист Project Management Institute, квалификация Project Management Professional (PMP), автор книги «С чего начать внедрение проектного управления? Готовая методология контроля проектов организации»:

В прошлой публикации мы уже начали обсуждать тему мотивации и рассмотрели основные факторы, влияющие на выбор методов мотивации в проектном управлении. На этот раз поговорим о денежном премировании проектных команд, подходах к его расчету и конфликтах при распределении премиального фонда. Также мы рассмотрим простые и эффективные приемы нематериальной мотивации, которые работают на практике.

Денежное премирование, подходы к расчету премиального фонда

Строго говоря, материальная мотивация предполагает не только денежное поощрение. Есть мотивация при помощи других ценностей: путевки, подарки, сертификаты и т.п. Но большинство вопросов такой мотивации все же сводится к денежному варианту. Поэтому сначала поговорим о наболевшем.

Даже если решение о выделении премиального фонда при выполнении проекта принято, важно правильно установить его размер и распределить выплату. Напомню, что в деле построения мотивации участвует и руководство, и участники проектных команд, поэтому основные установки для определения проектной премии такие:

- Соответствие премиального фонда целям компании. То есть ваше поощрение должно направлять на достижение определенных целей.

- Удовлетворение премированием участника команды. Это означает, что сотрудники должны быть действительно довольны вознаграждением. Согласитесь, что, получив за сложную работу, которую вы делали в течение месяца, тысячу рублей, вы вряд ли будете мотивированы. Специалисты в сфере управления персоналом считают, что нужно руководствоваться таким ориентиром: месячное денежное вознаграждение участника проекта не должно быть менее 15% от его ежемесячного дохода.

- Несложный метод расчета. Определить сумму для премирования должен уметь любой член команды.

Для определения размера премиального фонда используют несколько подходов со сложными формулами, множеством условий и параметров. Для зрелой в области проектного управления компании система мотивации, несомненно, будет учитывать в этом расчете особенности ее проектов, варианты распределения и учет затраченного времени. Но если речь идет о старте, хочется использовать наиболее простые подходы. Мы остановимся на некоторых популярных вариантах.

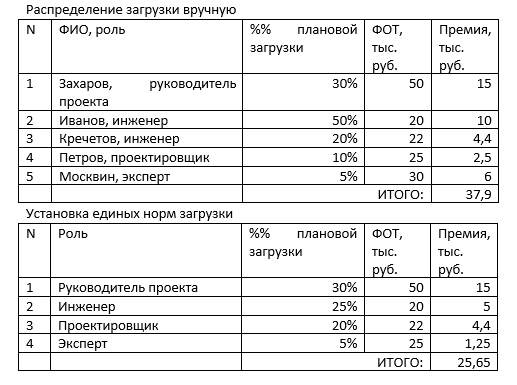

1. Доля от бюджета проекта. Это простой подход, который позволяет использовать для определения премии «чужие знания». Если вы делаете ваш проект с участием подрядной организации, то, как правило, она уже рассчитала стоимость работ, и вам остается только установить долю от вклада команды с вашей стороны. Например, бюджет вашего проекта составляет 1 миллион рублей.

Если вы решите, что вклад ваших сотрудников составляет 10% от работ по контракту, то для мотивации команды необходимо выделить 100 тысяч рублей. Для применения этого варианта нужно учитывать некоторые нюансы. Во-первых, в бюджет проекта не стоит включать стоимость закупок, ведь тогда, по сути, оценивается не работа команды, а стоимость применяемых в проекте материалов и оборудования. Во-вторых, экспертиза и опыт подрядных организаций могут быть существенно выше знаний внутренней команды, поэтому необходимо каждый раз пересматривать долю премирования, а не использовать единую ставку для всех проектов. Кроме того, при этом подходе не учитывается размер команды, вознаграждение может получиться или слишком затратным для организации или минимальным и неинтересным для команды.

2. Доля от фонда оплаты труда. Например, в проекте продолжительностью 3 месяца участвуют 10 человек с ежемесячным окладом в 50 тысяч рублей. Значит, базой для расчета премиального фонда является сумма в 1,5 миллиона. Если вы определите долю премирования в 12%, тогда премиальный фонд составит 180 тыс. рублей. Такой подход также содержит недостатки.

Например, он предполагает полную загрузку участников на проекте. На деле так происходит редко. Сотрудник может быть задействован в нескольких проектах или делить проектную работу со своими функциональными обязанностями. В любом случае, нужно уметь рассчитывать долю от той части работ, которая отдана конкретному проекту.

Для этого перед началом проекта можно предварительно распределить загрузку вручную, согласовав ее с командой, или использовать установленные в компании единые нормы. Далее процент загрузки умножается на фонд оплаты труда каждого участника, а общая сумма ежемесячного премирования на продолжительность проекта в месяцах.

3. Доля от обещанных выгод. Если проект предполагает получение дохода, то его можно также заложить как основу для мотивации. Например, вы согласовываете, что команда получит 20% от прибыли, заработанной в период тестового запуска продукта на рынок, и включаете этот этап как фазу проекта.

Тогда, если прибыль за это время составит пять млн. рублей, то команда получит один миллион премиального фонда. Недостатком такого подхода является отсутствие мотивации по ходу проекта, когда работающих результатов еще нет, а период выполнения работ продолжителен. Кроме того, при слишком высоком уровне прибыли стоит предусмотреть ограничение сверху для суммы премиального фонда или премии на одного участника проекта.

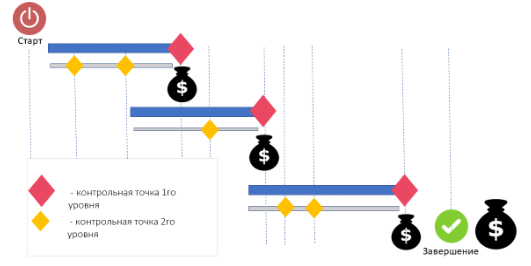

Если размер премиального фонда определен, то стоит подумать и о том, как распределить выплаты по ходу проекта. Для этого также существует несколько вариантов:

1. Денежное вознаграждение по итогам проекта. Для коротких проектов продолжительностью от нескольких недель до полугода этот вариант наиболее предпочтителен. Ведь тогда все силы команды будут направлены на завершение проекта, передачу готовых результатов Заказчику.

2. Денежное премирование по контрольным точкам. Если в проекте есть несколько важных результатов, сроки получения которых критичны, тогда стоит предусмотреть премирование по итогам достижения каждого из них. Главное в этом случае – не переборщить с числом таких контрольных точек.

Я помню, как однажды присутствовала при поощрении команды за создание инструкций к программному продукту. Премирование должно поддерживать движение проекта, продвигать ключевые результаты для Заказчика.

К примеру, важной вехой в создании программного продукта является передача софта в опытную эксплуатацию, которая предполагает обучение пользователей, подготовку технической и пользовательской документации, обеспечение работы инфраструктуры. За такой результат действительно стоит предусмотреть бонус, поскольку его качество может повлиять на степень использования продукта. Кроме сказанного, при премировании по контрольным точкам необходимо, во-первых, распределять премию в зависимости от важности результата, а, во-вторых, не менее 30% премиального фонда выплачивать только по завершении проекта. Выделение приоритетов в результатах позволит сделать систему мотивации управляемой, а весомая доля бонусного вознаграждения в конце проекта обеспечит выполнение всех завершающих процедур и передачу целостного продукта.

3. Периодическая оценка. Такой вариант подходит для компаний, у которых уже есть привитая система периодического премирования, ежемесячного или ежеквартального. Основой распределения премий для таких организаций должна быть оценка Заказчика проекта. Коэффициент его удовлетворенности влияет на размер премий команды проекта.

Минус этого варианта – проекты, в которых часть этапов являются технически сложными и непонятными для Заказчиков. Тогда сложность выполнения работ не может быть оценена справедливо из-за нехватки компетенций и понимания вклада этого результата в успех проекта. Кроме того, как и в предыдущем пункте, для такого распределения необходимо выделить существенную часть бонуса по итогам проекта.

Конфликты распределения премиального фонда среди участников проекта

Если проектная команда невелика, то можно обсудить размер бонуса со всеми участниками отдельно, а после передачи результата оценить вклад каждого и выплатить премию. Но если проектов много и команды многочисленны, то постоянно договариваться с каждым сотрудником сильно затянет и усложнит процесс старта. В таких случаях применяют коллективную форму поощрения, когда премия из фонда выделяется на всю команду, а после распределяется между участниками самостоятельно. Именно при разделе премии среди команды и возникает наибольшее число конфликтов.

Обычные вопросы для таких конфликтов это:

- Кто определяет размер премии для участника?

- Если премирование возложено на Руководителя проекта, то как он оценивает собственный вклад?

- Что определяет размер премирования: доля участия или должность и ранг участника?

- Если премия распределена некорректно, как восстановить справедливость?

Попробую ответить на них исходя из собственной практики.

- На мой взгляд, распределением премии при внедрении КСУП должен заниматься именно Руководитель проекта. Почему? Да потому что при незрелости проектного управления его власть слаба и недостаточна для управления. Особенно в непроектной организации большинство персонала не понимает значение этой роли в проекте. Кроме того, не всегда для усиления позиции собственной власти на проекте такому сотруднику можно использовать собственную экспертизу (экспертная власть) или ссылаться в своих решениях на всеми уважаемых экспертов (ссылочная власть). Для поддержки этой важной функции необходимо, во-первых, наделить Руководителя проекта властью формальной, то есть выпустить значимый документ, например, приказ о его назначении с правом отдавать поручения и распределять время участников проекта. Во-вторых, дать ему право принимать решение о премировании. Власть материального стимулирования в рейтинге других видов полномочий стоит на первом месте, и участники проекта так или иначе быстро привыкают к новой роли. Поэтому такой выбор не только помогает в управлении конкретным проектом, но и служит на благо становления КСУП.

- Реально оценивать себя и назначать себе же премию некорректно. Для решения этой задачи есть два работающих подхода. Первый – это принять решение о бонусной доле для всех руководителей проектов организации: например, установить, что =они всегда участвуют на 30%. Тогда слишком скромные представители этой роли не будут обделены, а остальные будут ограничены в собственной оценке. Другим способом определения премии для Руководителя проекта является оценка его работы другими участниками, к примеру, Заказчиком или командой. Команда, как правило, голосует анонимно, минимальные и максимальные оценки не учитываются, а на основе остальных можно вычислить среднее значение и использовать его в расчетах.

- Размер премирования может определяться вкладом участия сотрудника, тогда на старте проекта все члены команды равны и бонус каждого зависит только от того, как он покажет себя в проекте, а не от его функционального положения (должности, ранга, уровня заработной платы). В этом случае даже новичок в компании, занимающий самый низкий уровень должности, может получить по итогам проекта большую премию, чем руководитель подразделения с более высоким доходом. С другой стороны, уровень заработной платы наиболее справедливо отражает ценность сотрудника для компании. Если он участвует в проекте, то можно считать, что Руководитель этого проекта нанимает его на тех же условиях, на каких он работает в организации. Выбор из двух вариантов зависит от конечного продукта проекта и соответствия проектных работ функциональным обязанностям. Например, если сотрудник, занимающий в компании должность юриста, в проекте выполняет роль эксперта по правовым вопросам, то, скорее, его работа и должна оцениваться на основании его оклада. Но в случае, когда этот же сотрудник в проекте выполняет работы, не связанные с юриспруденцией, он должен оцениваться по-другому. Самый простой вариант – определить уровень инновационности проекта, то есть насколько получаемые результаты незнакомы рынку. Тогда для неизвестных продуктов и сервисов будет использовано распределение только по вкладу участников, а для типовых результатов будет учитываться их уровень дохода.

- Для процессов управления важно предусмотреть варианты, когда споры по корректности распределения премий можно эскалировать. Уровнем эскалации может быть либо Куратор проекта, либо даже Проектный комитет. Чтобы не увеличивать глубину конфликта, принятие таких решений может брать на себя Проектный офис.

Нематериальная мотивация, простые и эффективные приемы

Уже давно доказано (например, в теории Герцберга и пирамиде Маслоу), что для людей значимы и признание, и ответственность, и успех, что никак не обеспечивается достойными денежными выплатами. Поэтому для становления системы управления проектами компании необходимо продумать подходящие инструменты. Какие же подходы из этой сферы оказались работающими в моей практике?

Во-первых, наряду с приемами нематериальной мотивации обязательно должна существовать система материального проектного премирования. Считаю, что в чистом виде мотивировать «бесплатно» невозможно. Хотя многие, говоря о нематериальном поощрении, имеют ввиду различные презенты: подарочные карты в рестораны и магазины, оплату фитнеса, выделение парковки и т.п. Но, по сути, это как раз премирование материальное, только не в денежной форме.

Во-вторых, подходы к такому варианту мотивации должны служить конкретной цели. Мотивировать нужно для того, чтобы приобретать конкретные выгоды, а не для того, чтобы это было просто красиво и приятно людям. Например, для КСУП такими выгодами являются:

- рост самостоятельности и ответственности проектных команд;

- повышение уровня компетенций;

- рост профессионализма в области управления проектами;

- улучшение показателей зрелости проектного управления и качества работы Проектного офиса.

То есть признание заслуг, переходящие кубки, знаки отличия и тому подобные инструменты должны использоваться для того, чтобы необходимые качества участников проектов могли проявляться чаще и чаще.

И, в-третьих, как ни банально это звучит, но нематериальная мотивация должна мотивировать. То есть ваши приемы должны быть ценными для ваших сотрудников.

Для старта КСУП я тоже использовала эти правила, и мне удалось выстроить простую, практически бесплатную систему. Что я делала:

- Итоги проекта всегда озвучивались на самом высоком комитете организации. При этом его руководитель и наиболее отличившиеся члены команды получали признание и поздравление от Первого лица компании.

- По итогам года проводилась церемония награждения руководителей проектов грамотами и переходящими знаками отличия, для которой определялось несколько номинаций, к примеру:

- «Лучший Руководитель проекта» – для сотрудника, получившего максимальные показатели управления по итогам проектов: сроки, бюджет, удовлетворение заказчиков, признание команды.

- «Крупнейшая экономия» – для того, кто закончил год с максимальной экономией бюджета.

- «Супер-скорость» – для руководителей проектов с минимальным отклонением по срокам.

- 3. Лучшие участники проектов, которые выявлялись по анонимному опросу после завершения проекта зачислялись в кадровый резерв компании. А кадровый резерв регулярно использовался для предложения должностей, новых участков и обязанностей.

Последним трендом нематериальной мотивации является геймификация, когда за выполнение проектов могут накапливаться баллы или выплачиваться внутренняя валюта организации. Эти баллы можно использовать в виртуальных магазинах и играх, обменивать или применять для покупки других привилегий. Этот интересный и модный прием есть смысл применять для нового поколения персонала при условии, что уровень оплаты труда достаточно высокий. Например, такие подходы часто используются в ИТ-компаниях, сотрудники которых имеют приличные доходы и при этом способны оценить такой вариант мотивации.

Методы нематериального стимулирования существуют очень давно, и, наверное, их уже бы забыли, если бы они никогда не работали. И для функций операционного цикла, и для проектных работ нужно предусмотреть подходы для мотивации без денег. И дело не только в экономии. Командный дух, сплоченность, вера в результат и прочие факторы взаимодействия людей ради общей цели не должны быть полностью подогнаны под коммерческую основу и оценены в рублевом эквиваленте. Используйте инструменты для создания команд, работающих не из-за премии, а для получения результатов и проявления своих лучших качеств.

Подводя краткий итог в разговоре о мотивации, можно выделить несколько ключевых пунктов.

Источник: www.advanta-group.ru