Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

Отметим, что поощрение работников премии закреплено нормами Трудового кодекса РФ (абз. 4 п. 1 ст. 22 ТК РФ, абз. 1 ст. 191 ТК РФ). Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:

Как начислить премию — Елена А. Пономарева

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п. Например, 20% к сдельному заработку, 30% к должностному окладу.

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Интернет курс обучения «Строительный контроль и надзор» — 3 секрета успешной работы инженера

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.

В каждой компании критерии премирования отличаются в зависимости от их функционального назначения и структурного подразделения, в котором занят работник.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.

Зачастую у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».

Ввиду их «расплывчатости», компания может столкнуться с претензиями со стороны контролирующих органов.

Все ли так просто с премиями руководству?

Отдельного внимания заслуживают премии руководству компании. Для топ-менеджмента показатели премирования связаны, в первую очередь, с получением прибыли. Здесь можно взять за основу перевыполнение ежемесячного плана продаж в процентном соотношении, эффективное ведение маркетинговой деятельности, уменьшение количества рекламаций со стороны покупателей, обеспечение бесперебойной работы компьютерного оборудования и офисной инфраструктуры, увеличение объема поставок и контроль за их бесперебойностью, а также количество новых контрактов с поставщиками и заказчиками.

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст.

145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

Если же правоотношения директора с организацией не оформляются трудовым договором, то все выплаты в его пользу не могут быть приняты в целях налогообложения (п. 21 ст. 270 НК РФ).

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Некоторые компании выплачивают премии к знаменательным датам (к 8 Марта — Международному женскому дню, 9 Мая — Дню победы, 12 — Дню России) или к профессиональным праздникам (29 Марта — День юриста, 24 Мая — День кадрового работника, 16 Сентября — День работников леса). Включение данных выплат в расходы однозначно вызовет претензии контролирующих органов.

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).

Резюме

Поскольку четких критериев в законодательстве не предусмотрено, при разработке положения о премировании необходимо определить, как и за что выплачивается премия и как она может изменяться в зависимости от финансового положения компании, «сезонности» и иных обстоятельств. Если в деятельности компании невозможно применить количественные показатели, в таком случае работодатель вправе использовать только оценочные показатели.

ИсточникПоложение о премировании работников

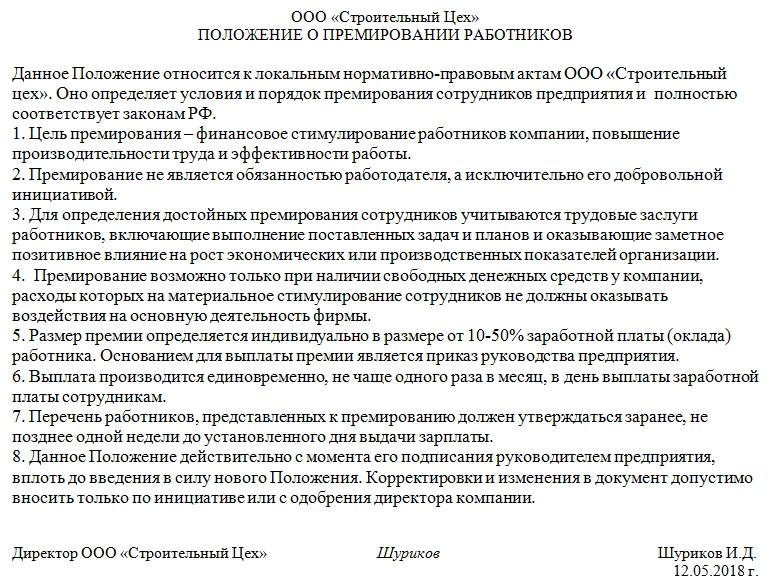

Не каждое предприятие имеет в перечне своей документации Положение о премировании работников, которое относится к внутренним нормативно-правовым актам. Как правило, в основном оно есть в государственных и бюджетных структурах, а также в крупных коммерческих компаниях с большим количеством структурных подразделений и штатных сотрудников. Малые предприятия обходятся без него, что вполне допустимо, поскольку закон не обязывает организации в обязательном порядке использовать такой документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Зачем нужно Положение о премировании

Каждое предприятие вправе самостоятельно разрабатывать систему премирования своих работников. Единственное условие при этом – чтобы оно полностью соответствовало рамкам действующего законодательства РФ.

Если говорить в общих чертах, то Положение устанавливает, кто из сотрудников, за какие услуги и при каких обстоятельствах может получить материальное поощрение от руководства фирмы.

Таким образом, разрабатывая Положение о премировании администрация предприятия обычно достигает сразу нескольких целей:

- повышается производительность труда и эффективность работы сотрудников,

- улучшается качество выпускаемой продукции,

- укрепляется трудовая дисциплина,

- расширяются общие перспективы.

В некоторых случаях, в дальнейшем Положение может стать юридически значимым документом, обладающим доказательной силой в судебной инстанции – например при решении трудовых споров и разногласий по части выплаты заработной платы и иных материальных поощрений сотрудника. Именно поэтому к его составлению следует относиться предельно внимательно, учитывая все тонкости и нюансы работы предприятия.

Кто составляет Положение

Обязанность по разработке данного документа о премировании работников обычно входит в компетенцию юриста предприятия, кадровика, реже – секретаря или самого руководителя. В любом случае, это должен быть человек, обладающий необходимыми теоретическими знаниями в области трудового и гражданского законодательства и навыками написания подобных документов. И вне зависимости от того, кто непосредственно занят этой работой, окончательный вариант положения должен быть передан на утверждение директора организации.

Нужно ли знакомить с Положением работников

Теоретически (и часто практически) Положение касается каждого работника предприятия, поэтому все сотрудники должны быть с ним ознакомлены. Как правило, изучение документа происходит непосредственно при трудоустройстве или же, если документ разработан в период активной работы организации, на любом этапе ее деятельности.

Обычно компании имеют специальные журналы, в которых сотрудники расписываются о том, что они ознакомлены с внутренними нормативно-правовыми актами компании, в том числе Положением о премировании.

Срок действия Положения

Срок действия Положения ничем не ограничен. Иными словами, каждый работодатель может устанавливать его в индивидуальном порядке или же делать документ вовсе бессрочным.

Нужно ли заверять Положение в профсоюзе

Если на предприятии действует профсоюзная организация (а она имеется во многих крупных государственных и коммерческих компаниях), то Положение обязательно должно быть передано его членам на рассмотрение и утверждение. Только после одобрения этого органа Положение может вступить в законную силу. Если профсоюза в фирме нет, то нигде, кроме непосредственного руководства предприятия, его заверять не нужно.

Внесение правок в документ

Как любой другой документ, Положение тоже может нуждаться в исправлениях, поправках и корректировках по самым разным причинам. Сделать это можно в любой момент времени, если иное не установлено в учетной политике предприятия.

Обратите внимание! Все изменения, вносимые в документ, должны быть согласованы с профсоюзным комитетом, при наличии его на предприятии.

Правила и пример составления Положения о премировании

Стандартной, унифицированной, единой для всех формы данного документа нет, так что организации могут разрабатывать Положение в свободном виде. Главное условие, чтобы оно содержало:

- наименование организации,

- дату создания

- и подпись руководителя.

Рекомендуется отметить ряд сведений, которые желательно включить в документ, это:

- условия назначения премии,

- ее размер

- и сроки выплаты.

Также желательно отметить то, что премирование является исключительно инициативой работодателя – это в случае чего позволит избежать необоснованных требований со стороны подчиненных.

Правила оформления документа

Документ может быть оформлен на простом чистом листе формата А4 или фирменном бланке организации – это роли не играет, как и то, написан от руки или напечатан на компьютере. Единственное правило – он должен иметь подпись руководителя компании или иного, ответственного за визирование подобного рода документов работника. Заверять документ печатью необязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать печати и штампы для визирования своей документации.

Положение обычно составляется в единственном экземпляре, регистрируется в учетной политике компании, и затем содержится вместе с другими внутренними нормативно-правовыми актами в определенном порядке. После утраты актуальности оно передается на хранение в архив предприятия, где лежит ровно столько, сколько установлено законом. После истечения данного периода, Положение можно утилизировать.

ИсточникПоощрительные выплаты работникам, связанные с завершением строительства

Рекомендация Р-93/2018-КпР «Поощрительные выплаты работникам, связанные с завершением строительства».

Описание проблемы

Организация строит производственный комбинат (далее – ГОК) для использования его в своей основной деятельности. В организации разработана программа поощрительных выплат (далее – премии) работникам, связанных с этим ГОКом. Эти премии выплачиваются поэтапно за качество ввода в эксплуатацию ГОКа в зависимости от выполнения целевых показателей ГОКа:

Описание целевых условий

(вид премии)

Целевые показатели

(тонн продукта)

Целевые сроки , запуска / выхода на мощности

Премия за пуск при выходе на 50% производственной мощности

Премия за пуск при выходе на 100% производственной мощности

В этой связи возникает вопрос о порядке учета описанных поощрительных выплат, в том числе:

момент их признания (включая механизм резервирования),

включение в стоимость вводимых в эксплуатацию объектов основных средств,

признание разниц между предполагаемой величиной выплаты при ее начислении и фактически выплаченной суммой,

учет выплат до и после ввода объектов основных средств в эксплуатацию.

Решение

1. Поощрения работникам организации за ввод в эксплуатацию основных средств (далее – поощрения) признаются в качестве оценочного обязательства по мере осуществления работниками соответствующих работ по созданию и подготовке к эксплуатации основных средств одновременно с начислением работникам соответствующей заработной платы за эти же работы. Оценочное обязательство по поощрениям может признаваться по организации вцелом.

2. Поощрения признаются в сумме, отражающей наиболее достоверную на момент признания денежную оценку выплат, которые будут осуществлены организацией в связи с этими поощрениями. В указанную сумму включаются в том числе все обязательные социальные платежи, которые организация должна будет осуществить в связи с выплатой поощрений работникам. В случае если предполагаемый срок выплаты поощрений превышает 12 месяцев или установленный организацией меньший срок, поощрения признаются в дисконтированной сумме.

3. Сумма признанного поощрения относится на незавершенные капитальные вложения, формирующие первоначальную стоимость основного средства, с вводом в эксплуатацию которого связано соответствующее поощрение.

4. Сумма оценочного обязательства относится на конкретные объекты незавершенных капитальных вложений (впоследствии – основных средств) исходя из прямой связи труда работников с соответствующими объектами, а при отсутствии такой связи распределяется обоснованным способом, установленным организацией. Распределение суммы оценочного обязательства по поощрениям должно быть аналогичным распределению между этими же объектами заработной платы соответствующих работников.

5. Величина оценочного обязательства, признанного в соответствии с пунктом 2 настоящей Рекомендации, подлежит пересмотру, как минимум, на каждую отчетную дату, а также на дату принятия к учету основного средства.

6. В случае если оценочное обязательство признано в дисконтированной сумме, погашение дисконта (начисление процентов) относится на незавершенные капитальные вложения, формирующие впоследствии первоначальную стоимость соответствующего основного средства, до момента его признания. После признания основного средства погашение дисконта (начисление процентов) относится на расходы организации (в составе расходов по процентам).

7. Изменение величины оценочного обязательства по поощрениям помимо изменений, указанных в пункте 6 настоящей Рекомендации, корректирует величину соответствующих капитальных вложений до момента признания основного средства. Организация также может скорректировать первоначальную стоимость основного средства после его признания, если эта корректировка связана с получением информации об изменении оценочного обязательства (или фактической выплатой поощрения) до окончания отчетного периода, в котором основное средство было признано, а также после его окончания в период событий после отчетной даты.

8. Изменение величины оценочного обязательства по поощрениям помимо изменений, указанных в пункте 6 настоящей Рекомендации, в отчетные периоды после признания основного средства (с учетом событий после отчетной даты), а также разницы между величиной осуществленных в этот период фактических выплат поощрений и признанных ранее в отношении них оценочных обязательств, относятся на уменьшение или увеличение соответствующих расходов по оплате труда текущего периода, если иное не установлено пунктом 9 настоящей Рекомендации.

9. Организация, которая раскрывает финансовую отчетность, составленную в соответствии с Международными стандартами финансовой отчетности (МСФО), вправе изменить первоначальную стоимость основного средства в отчетные периоды после признания основного средства (с учетом событий после отчетной даты) на величину изменений оценочного обязательства по поощрениям (помимо изменений, указанных в пункте 6 настоящей Рекомендации), а также на величину разницы между величиной осуществленных в этот период фактических выплат поощрений и признанных ранее в отношении них оценочных обязательств. Такой подход применяется на основании второго абзаца пункта 7 Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации». В этой связи, если организация воспользовалась указанным правом, то на основании пункта 20.1 ПБУ 1/2008, она должна в своей бухгалтерской отчетности сообщить о неприменении требований пункта 22 ПБУ 8/10 и пункта 14 ПБУ 6/01 в связи с необходимостью соответствия требованиям МСФО, описав при этом существо отступления – отнесение изменений величины оценочных обязательств по поощрениям на изменение первоначальной стоимости соответствующих основных средств вместо включения в доходы или расходы периода. Раскрытие каких-либо количественных аспектов такого отступления не требуется.

Основа для выводов

В нормативных правовых актах по бухгалтерскому учету не установлены способы ведения бухгалтерского учета вознаграждений работникам. В связи с этим в целях формирования информации о вознаграждениях работникам организация должна руководствоваться пунктом 7.1 Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации». В соответствии с указанным пунктом в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 указанного Положения, использует последовательно следующие документы: а) международные стандарты финансовой отчетности; б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам; в) рекомендации в области бухгалтерского учета.

В этой связи при разработке организацией способов ведения бухгалтерского учета вознаграждений работникам следует принимать во внимание положения международного стандарта IAS 19 «Вознаграждения работникам», цель которого состоит в том, чтобы установить правила учета и раскрытия информации о вознаграждениях работникам. При этом следует принимать во внимание связанные положения международного стандарта IAS 16 «Основные средства».

Кроме того, по рассматриваемым вопросам необходимо руководствоваться порядком отражения оценочных обязательств, установленных Положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», а также правилами оценки основных средств, установленных Положением по бухгалтерскому учету ПБУ 6/2001 «Учет основных средств».

В соответствии с §.11 (b) IAS 19, если работник оказывает организации услуги в течение отчетного периода, организация должна признать недисконтированную величину краткосрочных вознаграждений работникам, которая, как ожидается, будет выплачена в обмен на эти услуги, в качестве расхода, за исключением тех сумм вознаграждения, которые другой МСФО требует или разрешает включать в первоначальную стоимость актива (см., например, IAS 2 «Запасы» и МСФО IAS 16 «Основные средства». В свою очередь в соответствии с §.17 (а) IAS 16 примером непосредственно относящихся затрат, включаемых в первоначальную стоимость объекта основных средств, являются затраты на вознаграждения работникам (как этот термин определен в IAS 19), возникающие непосредственно вследствие строительства или приобретения объекта основных средств.

В соответствии с §.19 IAS 19 организация признает ожидаемые затраты на выплату премий в соответствии с пунктом 11 только в случае, если у организации есть существующее юридическое либо обусловленное практикой обязательство произвести такие выплаты в результате прошлых событий, и обязательство можно надежно оценить. Существующее обязательство возникает только в том случае, если у организации нет реалистичной альтернативы выплатам.

При этом в соответствии с §.21 IAS 19 организация может не иметь юридической обязанности выплачивать премии. Тем не менее, в некоторых случаях в организации может существовать практика выплаты премий. В таких случаях у организации существует обязательство, обусловленное практикой, поскольку у нее нет реалистичной альтернативы выплате премии. Оценка обязательства, обусловленного практикой, отражает вероятность ухода из организации некоторых ее работников без получения премий.

В соответствии с §.22 IAS 19 организация может надежно оценить свои юридические или обусловленные практикой обязательства по программе участия в прибыли или системе премирования только в случае, если: (a) формализованные условия программы содержат формулу определения величины выплат; (b) организация определяет величину вознаграждения, подлежащего выплате, до одобрения финансовой отчетности к выпуску; или (c) практика прошлых лет позволяет однозначно определить величину обусловленного сложившейся практикой обязательства организации.

В соответствии с §.22 IAS 19 если ожидается, что выплаты по программам участия в прибыли и премиальным вознаграждениям не будут произведены в полном объеме до истечения двенадцати месяцев после окончания годового отчетного периода, в котором работники оказали соответствующие услуги, такие выплаты будут относиться к прочим долгосрочным вознаграждениям работникам.

Обязательства по вознаграждениям работникам с неопределенной величиной и (или) сроком исполнения (оценочные обязательства) учитываются в порядке, предусмотренном ПБУ 8/2010. Оценочными обязательствами организации по вознаграждениям работникам, в частности, могут быть обязательства по выплате премий за ввод в эксплуатацию основных средств.

Исходя из ПБУ 8/2010 оценочное обязательство по вознаграждениям работникам может возникнуть из норм законодательных и иных нормативных правовых актов, положений трудового или коллективного договора, а также в результате действий организации, которые вследствие установившейся прошлой практики оплаты труда или заявлений руководства организации указывают работникам, что организация принимает на себя определенные обязанности, и, как следствие, у работников возникают обоснованные ожидания, что организация осуществит соответствующие выплаты.

В соответствии с п.5 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

а) у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

б) уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

в) величина оценочного обязательства может быть обоснованно оценена.

Основным прошлым событием хозяйственной жизни организации, вследствие которого у нее возникают оценочные обязательства по вознаграждениям работникам, является выполнение работником организации соответствующих трудовых функций. В соответствии с п.8 ПБУ 8/2010 при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива. В свою очередь, пункт 8 ПБУ 6/01 содержит открытый перечень затрат, включаемых в первоначальную стоимость основного средства, при условии что такие затраты непосредственно связаны с приобретением, сооружением и изготовлением объекта основных средств. Таким образом, если трудовые функции работника связаны с созданием основного средства, обязательства по выплате ему премий должны включаться в первоначальную стоимость этого основного средства.

В соответствии с п.15 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату. В этой связи, в случае если выплаты, необходимые для расчетов по оцениваемому обязательству, являются объектом начисления страховых взносов, в величину такого обязательства включается также сумма соответствующих страховых взносов.

В соответствии с п.20 ПБУ 8/2010, в случае если предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины.

По вопросам применения второго абзаца пункта 7 ПБУ 1/08 основа для выводов изложена в Рекомендации Р-87/2017-КпР «Унификация учетной политики по ФСБУ и по МСФО».

Источник