Прибыль — разница между ценно и стоимостью единицы продукции. Если с учетом времени, т объем валовой, товарной или реализованной продукции, произведенной или реализованной продукции за данный период времени.

Прибыль балансовая = выручка — затраты

Прибыль расчетная (чистая) = прибыль балансовая — налоги и платежи.

Прибыль чистая (Пч) — те средства, которые остаются у предприятия.

Расчет балансовой прибыли:

Выручка = фактическая (плановая) стоимость объема работ Затраты = затраты на этот объем работ

Сметная себестоимость на бурение — совокупность затрат по всем элементам (статьям). Основа определения себестоимости — смета затрат.

1. прямые (основные) затраты

2. накладные расходы (% от основных)

3. плановые накопления (% от прямых + накладных расходов) — сейчас 15-17%, но это не норма.

Но прибыли недостаточно, чтобы оценить экономическую деятельность, если у предприятий прибыли равны, это не значит, что они работают одинаково.

Центр строительства скважин

Рентабельность — соизмерение прибыли с каким-либо другим показателем, обычно с другим» активами. Измеряется в долях единицы или в %.

Р= _________Пбалансовая(чистая)__________

стоимостъОФ + нормируемыеОборотныеСредства. Нормированию подлежат все оборотные фонды и остатки ГП на складе.

Существует 2 вида рентабельности:

1. Рентабельность производства

а) общая (в числителе балансовая прибыль)

б) расчетная (в числителе чистая прибыль) — наиболее правильно показывает качество деятельности предприятия.

ПрибыльОтПродажиДаннойПродукции

СебестоимостъЭтойПродукции

В строительстве скважин нет производственной рентабельности, только Р продукции.

38. Понятие нтп. Характеристика основных направлений нтп в нефтегазопереработке.

Функционирование хозяйственного субъекта не мыслимо без постоянного совершенствования техники, технологии. Нужны постоянные резервы развития, чтобы быть конкурентоспособными.

В условиях рынка технический прогресс (ТП) включается только тогда, когда это выгодно. когда конкуренты наступают. Только для поддержания объемов, поддержания конкурентоспособности.

Научно-технический прогресс — непрерывный процесс совершенствования технологии, техники, организации управления производством на основе достижений науки и техники. Нужно различать:

Новая техника — впервые появившаяся на производстве » насыщение техникой -технический прогресс, а в это время появляется более новая техника.

Особенности ТП на современном этапе:

Задача ТП: повышение эффективности производства, т.е. снижение себестоимости, увеличение прибыли, производительности труда, рентабельности (экономическая сторона), повышение технического уровня производства, снижение Ки. (техническая сторона). В нашей отрасли: сырьевая база расположена в труднодоступной зоне — дополнительные требования к ТП. Не будет ТП — не сможем добывать в вечной мерзлоте, на шельфе. Экстенсивный путь внедрения ТП исчерпывает себя, нужны новые методы. Главные задачи (направления) ТП:

Этапы организации процесса строительства скважины

1. укрепление сырьевой базы, создание более доступных способов добычи

2. сокращение физических, материальных, финансовых затрат.

3.повышение надежности, экономичности и экологической безопасности оборудования.

4. сокращение импорта оборудования, т.к. это ставит нас в технологическую зависимость рт иностранных партнеров ( запасные части, программное обеспечение мы не производим для этого оборудования)

Источник: studfile.net

Прибыль от строительства скважины это

Наибольший удельный вес в себестоимости строительства скважин занимают материалы, транспортные расходы и расходы по эксплуатации бурового оборудования и инструмента. Из остальных затрат выделяются накладные расходы, а также затраты по монтажу и демонтажу оборудования (табл. 26). [c.252]

СТРУКТУРА СЕБЕСТОИМОСТИ СТРОИТЕЛЬСТВА СКВАЖИН (В % К ИТОГУ) [c.252]

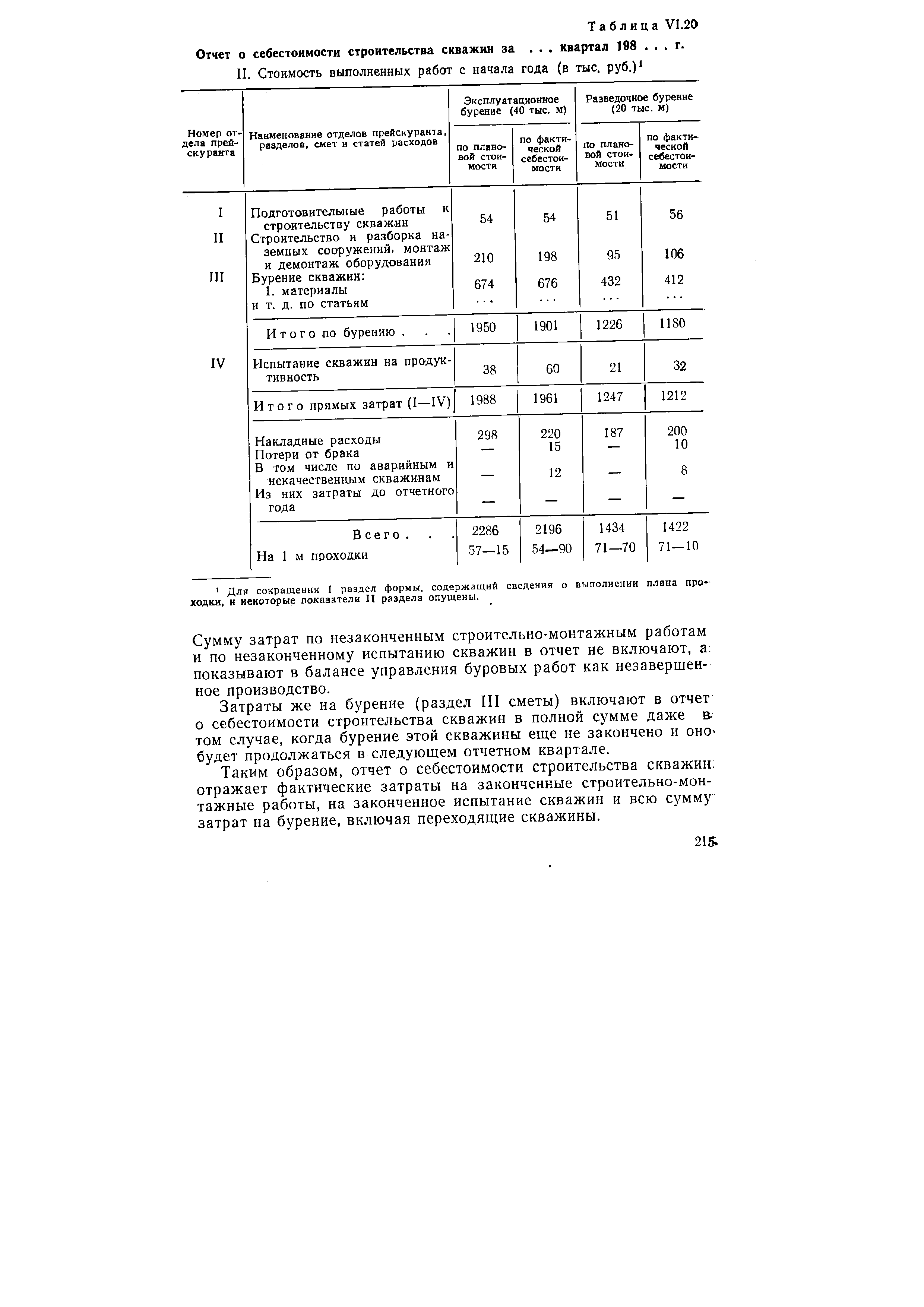

Из этой формы видно, что отчет о себестоимости строительства скважин составляется отдельно по эксплуатационному бурению и отдельно по разведочному. Иными словами, стоимость выполненных работ показывается с разбивкой по целям бурения. При этом стоимость выполненных работ показывается нарастающим с на->чала года итогом, включая отчетный квартал. [c.214]

| Таблица VI.20 Отчет о себестоимости строительства скважин за . .. квартал 198. .. г. |  |

Затраты же на бурение (раздел III сметы) включают в отчет о себестоимости строительства скважин в полной сумме даже в-том случае, когда бурение этой скважины еще не закончено и оно-будет продолжаться в следующем отчетном квартале. [c.215]

Таким образом, отчет о себестоимости строительства скважин, отражает фактические затраты на законченные строительно-монтажные работы, на законченное испытание скважин и всю сумму затрат на бурение, включая переходящие скважины. [c.215]

Отчет о себестоимости строительства скважин (форма № 3-е). Основные показатели этой формы и методика их определения были рассмотрены при изложении учета и калькулирования себестоимости строительства нефтяных и газовых скважин (см. гл. VI, 17). Подрядные организации (кроме буровых предприятий) составляют отчет о себестоимости строительно-монтажных работ (форма № 2-е). [c.301]

С учетом специфики процесса сооружения скважины к основным показателям эффективности отнесены изменение времени бурения, себестоимости строительства скважины, величина удельных капитальных вложений, которые служат базой для расчета всех остальных показателей. [c.176]

Себестоимость строительства скважины (в руб.) при внедрении новой техники равна [c.177]

ДС — изменение себестоимости строительства скважины за счет внедрения новой техники [c.177]

Следовательно, целесообразность внедрения новой техники можно определить путем сопоставления ожидаемой экономии по себестоимости строительства скважины в конкретных организационно-технических и природных условиях с величиной роста капитальных вложений, вызываемого внедрением новой техники. [c.180]

Наиболее высокий удельный вес в себестоимости строительства скважин приходится, на долю материальных затрат, связанных со значительными расходами материально-технических средств, и расходов на оплату труда работников бурения при строительстве буровых, проходке и креплении ствола скважин. [c.304]

Однако, несмотря на абсолютное расхождение удельных весов, особенности структуры себестоимости по приведенным подотраслям нефтедобывающей промышленности сохраняются. При рассмотрении структуры себестоимости в разрезе статей расходов также высок удельный вес заработной платы в себестоимости геологоразведочных работ (36,8%), весьма высок удельный вес расхода материалов в себестоимости строительства скважин (21% от общего итога). [c.305]

План себестоимости строительства скважин — обобщающий раздел техпромфинплана бурового предприятия. В нем отражаются геолого-технические условия бурения скважин, уровень [c.318]

В. Свод затрат на строительство скважин. Плановую себестоимость строительства скважин по всем подразделениям, входящим в состав буровых предприятий, рассчитывают в своде затрат на строительство скважин. Здесь плановые затраты определяют исходя из конкретных условий буровых предприятий и принятых для данного планового периода расходных норм, действующих цен и тарифов, плановых калькуляций, в то время как смету на строительство скважин составляют на основе усредненных нормативов, а также цен и тарифов, принятых при составлении справочников сметных норм и расценок. [c.326]

Уровень плановой себестоимости строительства скважин должен отражать постоянное совершенствование техники, технологии и организации буровых работ. Результатом этого процесса является удешевление работ по строительству скважин за счет снижения удельных норм расхода материально-технических и трудовых ресурсов, что, в свою очередь, ведет к росту накоплений сверх нормативной величины. Это снижение себестоимости учитывается в плане путем установления задания по объему прибыли. [c.327]

При прочих равных условиях плановая себестоимость строительства скважин Спл меньше их сметной стоимости ССм на величину плановых накоплений по сметам Япл и установленного задания по получению прибыли сверх сметного норматива Н3 (задания по снижению себестоимости) с учетом суммы компенсаций /С, получаемых буровыми предприятиями сверх сметной стоимости в случаях, установленных правительством (повышение цен и др.) [c.327]

Предполагаемое снижение себестоимости строительства скважин в планируемом году в процентах от сметной стоимости рассчитывают по отдельным факторам. [c.327]

Снижение себестоимости строительства скважин в результате планируемого уменьшения норм материальных затрат и использования более дешевых материалов, топлива и энергии определяют по формулам [c.328]

Накладные расходы основных подразделений бурового предприятия относят непосредственно на себестоимость строительства скважин. Накладные расходы подсобно-вспомогательных подразделений включают в себестоимость услуг этих подразделений и после отнесения стоимости этих услуг на основное производство — в себестоимость строительства скважин. [c.336]

После расчета всех разделов свода затрат определяют себестоимость строительства скважин. Сумма затрат по I разделу, рассчитанная по экономическим элементам, представляет собой общие затраты на строительство скважин и услуги на сторону. Путем вычитания суммы затрат на услуги на сторону из общей суммы затрат получают себестоимость строительства скважин. В нашем примере, приведенном в табл. 39, общая сумма затрат по основному и вспомогательному производству с учетом накладных расходов составляет 11860 тыс. руб., себестоимость услуг на сторону — 235 тыс. руб. [c.337]

Таким образом, себестоимость строительства скважин будет 11860 тыс. — 235 тыс.— 11625 тыс. руб. Эта сумма получена также по итоговой строке Всего затрат в графе 4 табл. 39, что свидетельствует о правильности составления свода затрат. [c.337]

Следующий этап аналитической работы — разложение общих показателей на составляющие и выявление отклонений фактических показателей от плановых. Например, при анализе себестоимости строительства скважин обобщающий показатель себестоимости единицы продукции должен быть расчленен на частные показатели затрат по статьям калькуляции и по элементам затрат, что позволяет правильно выбрать дальнейшее направление анализа. Разность между фактическими показателями и плановыми определяет их отклонения. В свою очередь, величина отклонения фактических результатов по сравнению с плановыми складывается под воздействием различных факторов. Так, величина отклонения фактического объема проходки от планового зависит от изменения трех величин 1) числа работающих буровых установок 2) скорости бурения 3) календарного времени бурения. [c.389]

Анализ объема буровых работ. Объем буровых работ и его динамика влияют не только на прирост запасов нефти и газа, на увеличение их добычи, но и на другие показатели деятельности буровых предприятий производительность труда, себестоимость строительства скважин, прибыль и рентабельность производства и т. д. Поэтому анализ работы УБР и его подразделений, как правило, начинают с изучения объемов работ по строительству скважин. [c.392]

Анализ выполнения плана по себестоимости строительства скважин. Сначала дают общую оценку выполнения задания по снижению себестоимости строительства скважин. Предварительно сметную стоимость и плановую себестоимость пересчитывают на фактически выполненный объем работ по строительству скважин, а из фактических затрат вычитают суммы, финансируемые заказчиком как работы, не предусмотренные сметой (например, ликвидация осложнений). Общую оценку выполнения задания по снижению себестоимости строительства скважин получают путем сопоставления фактических затрат выполненного объема работ по строительству скважин со сметной стоимостью и плановой себестоимостью этих работ. [c.407]

Порядок планирования снижения себестоимости строительства скважин в процентах от сметной стоимости рассчитывают по отдельным группам факторов, рассмотренным в 7.3. [c.180]

Таким образом, себестоимость строительства скважин будет 11 860 — -235 = 11 625 тыс. руб. [c.188]

Повышение производительности буровых установок способствует росту фондоотдачи и снижению фондоемкости в бурении и, как следствие, сокращению капитальных вложений на создание и приобретение основных производственных фондов, сближению сроков физического и морального их износа, снижению себестоимости строительства скважин и повышению рентабельности буровых предприятий. [c.92]

Сметная себестоимость строительства скважины представляет собой сумму затрат, рассчитанных на основе технических проектов по сметным нормам и ценам. [c.268]

При анализе себестоимости строительства скважин важно рассмотреть структуру себестоимости всего объема работ и непосредственно проходки ствола скважины. [c.134]

Подвижность фронта буровых работ оказывает большое влияние на структуру затрат в бурении. Во-первых, рассредото-ченность мест проведения буровых работ определяет большой объем перевозок материалов, оборудования и инструмента, а следовательно, и большие транспортные расходы, которые показываются в себестоимости строительства скважин отдельной, самостоятельной статьей. Во-вторых, постоянная перемена (передислокация) мест проведения буровых работ вызывает необходимость организации хозяйств по прокату бурового оборудования и инструмента. Расходы по содержанию прокатных хозяйств также показываются отдельными статьями (прокат бурового оборудования и инструментов, бурильных труб, долот и турбобуров), так как они имеют большой удельный вес в затратах на бурение скважин. [c.80]

С ростом глубины наклонных скважин, как это показала практика бурения на площадях Сангачалы-море и Дуванный-море, влияние особенностей вида бурения на скорость и себестоимость строительства скважин возрастает. Поэтому изыскание путей для [c.139]

В себестоимости строительства скважин анализируемого-УБР удельный вес накладных расходов составил 10,6%. При анализе этой статьи затрат необходимо установить соответствие фактического уровня накладных расходов плановому. Если1 он превышает последний, следует провести анализ по отдельным статьям. [c.142]

При анализе себестоимости строительства скважин необходимо выявить причины отклонения Фактических затоат от плановых, определить количественное влияние отдельных факторов на рост или снижение себестоимости и выявить основные направления и мероприятия по снижению себестоимости буровых работ. [c.142]

Источник: economy-ru.info

Себестоимость строительства скважин и пути ее снижения

Себестоимость строительства скважины есть сумма денежных затрат бурового предприятия на строительство и испытание скважины, а также на подготовку к сдаче заказчику. Она включает стоимость материалов, израсходованных при строительстве скважины; стоимость топлива и энергии, полученных со стороны; заработную плату персонала с различного рода надбавками; амортизационные отчисления, связанные с износом бурового оборудования; стоимость износа бурильных колонн и забойных двигателей и ряд других затрат.

Себестоимость 1 м проходки есть частное от деления себестоимости строительства на длину ствола скважины.

Прибыль от строительства скважины — это разность между сметной стоимостью строительства (с учетом компенсационных доплат заказчика сверх сметной стоимости в связи с повышением цен на некоторые материалы и энергию) и его фактической себестоимостью.

Себестоимость строительства скважин определяет сумму всех затрат по буровому предприятию, которые должны быть произведены для выполнения установленного объема работ по строительству скважин, а также затраты по каждому хозяйству, входящему в состав бурового предприятия.

При расчете себестоимости буровых работ определяют:

- 1. Объем буровых работ в сметных ценах.

- 2. Накладные расходы основных, вспомогательных и подсобных производств (смета накладных расходов), в том числе административно- хозяйственные расходы.

- 3. Свод затрат по строительству скважин.

Базой определения сметной стоимости объема буровых работ являются сметы к техническим проектам на строительство скважин. Смета на строительство скважин определяет сумму затрат, необходимых для выполнения этих работ, и является основой для заключения договоров между буровыми и нефтегазодобывающими предприятиями и финансирования буровых работ. Сметно-финансовые документы составляют на основе технического проекта на строительство скважины, технологию и организацию бурения, скорость бурения.

Затраты на строительство скважины определяют составлением сметно-финансовых расчетов.

Для составления сметно-финансовых расчетов на бурение, крепление и испытание скважин применяют Единый методический подход. При этом затраты группируют:

- 1) на затраты, зависящие от времени (пропорциональны суткам бурения и крепления, испытания);

- 2) на затраты, зависящие от объема скважины (глубины и диаметра).

К затратам, зависящим от времени, относятся:

К затратам, зависящим от объема бурения (1м проходки), относят:

- — расход долот;

- — износ бурильных труб и др.

Сметно-финансовые расчеты на подготовительные работы к строительству скважин, строительство и разборку вышки и привышечных сооружений, на монтаж и демонтаж оборудования рассчитываются методически аналогично.

Себестоимость буровых работ складывается при ряде особенностей бурения скважин:

- • разнотипности скважины; различий состава работ и затрат на разных

- • стадиях строительства скважин;

- • изменений условий бурения по мере углубления скважины;

- • подвижности фронта бурения.

На уровень и структуру себестоимости строительства скважины одновременно влияет сложный комплекс факторов: геологические и экономикогеографические условия, технический и организационный уровень производства работ.

К экономико-географическим условиям, влияющим на техникоэкономические показатели буровых работ, относятся рельеф, климат, водохозяйственные условия, обжитость районов, плотность населения, транспортная освоенность, снабжение энергией и т.п. Рельеф местности, например, определяет объем дорожного строительства и подготовительных работ, условия эксплуатации дорожных и транспортных средств, выбор метода сооружения буровых и вида бурения.

В этих условиях основой учета себестоимости выступает отдельная скважина с присущими ей геолого-техническими отличиями. Себестоимость обезличенного метра проходки является характерным показателем лишь по группе качественно однородных скважин. Структура себестоимости строительства скважины представлена в табл. 23.1.

Снижение стоимости буровых работ — одно из важнейших условий повышения эффективности капитальных вложений в разработку нефтяных и газовых месторождений. А этого можно добиться, уменьшив материальные затраты главной статьи затрат в производстве.

Так как в структуре материальных затрат наибольший удельный вес приходится на материалы, то анализу материалов нужно уделять самое пристальное внимание. Материалы необходимо анализировать в стоимостном и натуральном выражениях, так как отклонения их фактической стоимости от сметной могут быть вызваны не только изменением цен и наценок, но и изменением количественного расхода материала.

Источник: bstudy.net