Нераспределенная (RE) прибыль является важным понятием в бухгалтерском учете. Этот термин означает историческую прибыль, полученную компанией, за вычетом дивидендов, которые она выплатила в прошлом. Слово “нераспределенная” отражает тот факт, что эти доходы не были выплачены акционерам в качестве дивидендов, а были сохранены компанией. По этой причине нераспределенная прибыль уменьшается, когда компания либо теряет деньги, либо выплачивает дивиденды, и увеличивается, когда появляются новые прибыли.

Основные выводы

- Нераспределенная прибыль (НДП) – это сумма чистой прибыли, оставшаяся у компании после выплаты дивидендов акционерам.

- Решение об удержании прибыли или ее распределении между акционерами обычно принимается руководством компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или выплачивать их в очень небольших размерах, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Формула и расчет нераспределенной прибыли

RE = BP + Чистый доход (или убыток) – C- S

5.3 Маржинальный анализ и максимизация прибыли

RE = Нераспределенная прибыль

BP = Нераспределенная прибыль начального периода

C = Денежные дивиденды

S = Дивиденды по акциям

О чем говорит нераспределенная прибыль

Всякий раз, когда компания получает дополнительный доход, часть долгосрочных акционеров может рассчитывать на некоторый регулярный доход в виде дивидендов в качестве вознаграждения за то, что они вложили свои деньги в компанию. Трейдеры, которые ищут краткосрочную прибыль, могут также предпочесть получение дивидендных выплат, которые предлагают мгновенную прибыль.

Дивиденды также являются предпочтительными, так как во многих юрисдикциях дивиденды разрешены в качестве дохода, не облагаемого налогом, в то время как прибыль от акций облагается налогами. С другой стороны, руководство компании может полагать, что они могут лучше использовать деньги, если они хранятся внутри компании. Точно так же могут быть акционеры, которые доверяют управленческому потенциалу и могут предпочесть позволить им удерживать прибыль в надежде на гораздо более высокую прибыль (даже с учетом налогов).

Ключевые моменты

- Нераспределенная прибыль (RE) – это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам.

- Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Использование нераспределенной прибыли

Следующие варианты широко охватывают все возможности использования излишков денег:

- Деньги дохода могут быть распределены (полностью или частично) между собственниками (акционерами) бизнеса в виде дивидендов .

- Его можно инвестировать в расширение существующих бизнес-операций, например, в увеличение производственных мощностей существующих продуктов или наем дополнительных торговых представителей.

- Его можно инвестировать в запуск нового продукта / варианта, например, производителя холодильников, занимающегося производством кондиционеров, или производителя шоколадного печенья, запускающего варианты со вкусом апельсина или ананаса.

- Деньги можно использовать для любого возможного слияния , поглощения или партнерства, которое приведет к улучшению деловых перспектив.

- Его также можно использовать для обратного выкупа акций .

- Прибыль может быть использована для погашения любой непогашенной ссуды (долга), которая может быть у бизнеса.

Первый вариант приводит к тому, что прибыль навсегда исчезает из бухгалтерских книг и счетов бизнеса, потому что выплата дивидендов необратима. Однако все другие варианты сохраняют прибыль для использования в рамках бизнеса, и такие инвестиции и деятельность по финансированию составляют нераспределенную прибыль (RE).

[Русский Менеджмент] Что делать, когда бизнес не приносит прибыли?

По определению нераспределенная прибыль – это совокупная чистая прибыль или прибыль компании после учета дивидендных выплат. Он также называется профицитом прибыли и представляет собой резервные деньги, которые доступны руководству компании для реинвестирования обратно в бизнес. Выраженный в процентах от общей прибыли, он также называется коэффициентом удержания и равен (1 – коэффициент выплаты дивидендов ).

Хотя последний вариант погашения долга также приводит к утечке денег, он по-прежнему оказывает влияние на бизнес-счета, например, сберегает будущие процентные платежи, что дает право на включение в нераспределенную прибыль.

Управление и нераспределенная прибыль

Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании. Однако акционеры могут оспорить это большинством голосов, поскольку они являются настоящими владельцами компании.

Руководство и акционеры могут желать, чтобы компания удерживала прибыль по нескольким причинам. Будучи более информированным о рынке и бизнесе компании, руководство может иметь в виду проект с высокими темпами роста, который они могут рассматривать как кандидата на получение значительной прибыли в будущем. В долгосрочной перспективе такие инициативы могут привести к увеличению прибыли для акционеров компании, а не к выплате дивидендов. Как менеджмент, так и акционеры предпочитают погашение долга с высокой процентной ставкой вместо выплаты дивидендов.

Чаще всего руководство компании придерживается взвешенного подхода. Он включает в себя выплату номинальной суммы дивидендов и удержание значительной части прибыли, что обеспечивает беспроигрышный вариант.

Дивиденды и нераспределенная прибыль

Дивиденды могут быть распределены в денежной или акционной форме. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Когда компания теряет право собственности на свои ликвидные активы в виде денежных дивидендов, она снижает стоимость активов компании в балансе, тем самым влияя на доход от капитала.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплаты по акциям переводят часть нераспределенной прибыли в обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится до половины, потому что количество акций существенно удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив дивиденды по акциям, рыночная цена за акцию корректируется в соответствии с пропорцией дивидендов по акциям.

Хотя увеличение количества акций может не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку стоимости одной акции, что отражается в счетах движения капитала, тем самым влияя на RE.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования таких мероприятий, как исследования и разработки, маркетинг, требования к оборотному капиталу, капитальные затраты и приобретения, чтобы добиться дополнительного роста. . Такие компании имеют высокие показатели ВЭ на протяжении многих лет. У созревающей компании может не быть много вариантов или проектов с высокой доходностью для использования излишков денежных средств, и она может предпочесть выплату дивидендов. У таких компаний низкий RE.

Нераспределенная прибыль и доход

Как выручка, так и нераспределенная прибыль важны для оценки финансового состояния компании, но они подчеркивают различные аспекты финансовой картины. Выручка находится в верхней части отчета о прибылях и убытках и часто упоминается как число верхней строки при описании финансовых показателей компании. Поскольку выручка – это общий доход, полученный компанией, это доход, полученный до операционных расходов, и накладные расходы вычитаются. В некоторых отраслях выручка называется валовой выручкой, поскольку валовая сумма приводится без вычетов.

Нераспределенная прибыль – это часть прибыли компании, которая удерживается или удерживается и сохраняется для будущего использования. Нераспределенная прибыль может быть использована для финансирования расширения или выплаты дивидендов акционерам позднее. Нераспределенная прибыль связана с чистой (а не валовой) прибылью, поскольку это сумма чистой прибыли, сэкономленная компанией с течением времени.

Ограничения нераспределенной прибыли

Как аналитик, абсолютный показатель нераспределенной прибыли в течение определенного квартала или года может не дать какой-либо значимой информации, а его наблюдение за период времени (например, за пять лет) может указывать только на тенденцию относительно того, сколько денег удерживает компания. . Как инвестор, можно сделать вывод о гораздо большем, например о том, какую прибыль принесла нераспределенная прибыль и были ли они лучше любых альтернативных инвестиций.

Сохраненная прибыль до рыночной стоимости

Чтобы оценить, насколько успешно компания использовала нераспределенные деньги, нужно взглянуть на ключевой фактор, называемый «нераспределенная прибыль по отношению к рыночной стоимости». Он рассчитывается за период времени (обычно за пару лет) и оценивает изменение цены акций по сравнению с чистой прибылью, удерживаемой компанией.

Например, за четырехлетний период с сентября 2013 года по сентябрь 2017 года цена акций Apple выросла с 58,14 доллара до 160,36 доллара за акцию.1 За тот же пятилетний период общая прибыль на акцию составила 38,87 долларов США, а общая сумма дивидендов, выплаченных компанией, составила 10 долларов США на акцию.2 Эти цифры получены путем суммирования прибыли на акцию и дивидендов на акцию за каждый из пяти лет. Эти цифры доступны в разделе «Ключевые показатели» отчетов компании.

Как доступно на портале Morningstar , у Apple были следующие цифры EPS и дивидендов за указанный период времени, и их суммирование дает вышеуказанные значения для общей EPS и общих дивидендов:

Разница между общей прибылью на акцию и общими дивидендами дает чистую прибыль, удерживаемую компанией: 38,87 долларов – 10 долларов = 28,87 долларов. То есть за пятилетний период компания сохранила прибыль в размере 28,87 долларов на акцию. За тот же период цена его акций выросла на (154,12 – 95,30 доллара = 58,82 доллара) за акцию. Разделение этого повышения цены на акцию на чистую нераспределенную прибыль на акцию дает коэффициент (58,82 доллара / 28,87 доллара = 2,037), который указывает на то, что на каждый доллар нераспределенной прибыли компании удалось создать рыночную стоимость на 2,037 доллара.

Если бы компания не сохранила эти деньги и вместо этого взяла бы процентную ссуду, полученная стоимость была бы меньше из-за исходящей выплаты процентов. RE предлагает свободный капитал для финансирования проектов, позволяющих эффективно создавать стоимость прибыльными компаниями.

Аналогичный расчет для другой акции, Walmart Inc. ( зрелой компании выросла с 58,61 доллара до 105,88 доллара, а нераспределенная чистая прибыль составила 12,36 доллара на акцию.3 Изменение рыночной стоимости по отношению к нераспределенной прибыли составляет (105,88–58,61 долл. США) / 12,36 долл. США = 3,824, что означает, что Walmart произвел более чем в три раза больше рыночной стоимости на каждый доллар нераспределенной прибыли.

Созданная ценность

Тем не менее, читатели должны отметить, что приведенные выше расчеты указывают на ценность, созданную в отношении использования только нераспределенной прибыли, и не указывают на общую стоимость, созданную компанией. Возможно, что в целом акции Apple могли принести больше прибыли, чем акции Walmart в течение периода исследования, потому что Apple, возможно, дополнительно сделала отдельные (не относящиеся к RE) крупномасштабные инвестиции, что привело к увеличению общей прибыли. С другой стороны, Walmart может иметь более высокое соотношение нераспределенной прибыли к фактору рыночной стоимости, но, возможно, он испытывал трудности в целом, что приводило к сравнительно более низкой общей прибыли.

Пример нераспределенной прибыли

Компании публично отражают нераспределенную прибыль в составе собственного капитала в балансе .Эта цифра стала стандартной и отражается отдельной строкой в балансе компании.Например, один избалансовApple Inc. (AAPL ) за 2018 год показывает, что по состоянию на июнь 2018 года нераспределенная прибыль компании составила 79,436 млрд долларов:4

Точно так же производитель iPhone, финансовый год которого заканчивается в сентябре, по состоянию на сентябрь 2017 года имел нераспределенную прибыль в размере 98,33 миллиарда долларов:4

Нераспределенная прибыль рассчитывается путем прибавления чистой прибыли к нераспределенной прибыли за предыдущий период (или вычитания из нее чистых убытков) с последующим вычитанием любых чистых дивидендов, выплаченных акционерам.

Этот показатель рассчитывается в конце каждого отчетного периода (ежеквартально / ежегодно). Как следует из формулы, нераспределенная прибыль зависит от соответствующего показателя за предыдущий период. Результирующее число может быть как положительным, так и отрицательным, в зависимости от чистой прибыли или убытков, полученных компанией.

В качестве альтернативы, компания, выплачивающая крупные дивиденды, размер которых превышает другие показатели, также может привести к отрицательной нераспределенной прибыли. Любая статья, которая влияет на чистую прибыль (или чистый убыток), повлияет на нераспределенную прибыль. К таким статьям относятся выручка от продаж, себестоимость проданных товаров (COGS) , амортизация и необходимые операционные расходы .

Источник: nesrakonk.ru

Учет нераспределенной прибыли прошлых лет

Кто принимает решение о направлениях использования чистой прибыли? Как правильно отразить ее в бухгалтерском балансе? Какие разъяснения по этому поводу дает Минфин РФ? В этих и других вопросах вам помогут разобраться эксперты службы Правового консалтинга ГАРАНТ аудитор, профессиональный бухгалтер Лилия Федорова и профессиональный бухгалтер Светлана Мягкова.

ООО ранее не распределяло полученную чистую прибыль. Можно ли расходы, не учитываемые при налогообложении прибыли, например убытки прошлых лет, выявленные в отчетном году, списывать не на счет 91, а сразу на счет 84?

Неиспользованная чистая прибыль прошлых лет может быть использована только на цели, определенные уставом общества или по решению общего собрания участников ООО.

Прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84, а должна отражать на счете 91. Это касается также убытков прошлых лет, выявленных в отчетном году.

Обоснование вывода. Распределение прибыли относится к исключительной компетенции общего собрания участников общества с ограниченной ответственностью (пп. 3 п. 3 ст. 91 ГК РФ, пп. 7 п. 2 ст.

33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)).

Направление использования чистой прибыли отчетного года и прошлых лет определяется решением общего собрания, которое, в свою очередь, отражается в протоколе общего собрания. Это и есть документ, определяющий порядок использования чистой прибыли (п. 6 ст. 37 Закона № 14-ФЗ).

В некоторых случаях чистая прибыль может распределяться и без дополнительного решения общего собрания участников организации. Так, уставом общества может быть определено, на какие цели вправе использовать чистую прибыль общество, а также может быть предусмотрен порядок направления чистой прибыли на создание резервного и иных фондов (п. 1 ст.

30 Закона № 14-ФЗ), на погашение убытков прошлых лет. Размер направляемой на эти цели прибыли может быть также определен уставом. Однако решение о направлении чистой прибыли на указанные цели могут принять и участники общества на общем собрании.

Чистая прибыль, полученная в результате финансово-хозяйственной деятельности общества с ограниченной ответственностью, может быть направлена по решению общего собрания участников на:

— увеличение уставного капитала (ст. ст. 17, 18 Закона № 14-ФЗ);

— погашение убытков прошлых лет;

— выплату дивидендов (ст. ст. 28, 29 Закона № 14-ФЗ);

— формирование резервного капитала организации (ст. 30 Закона № 14-ФЗ);

— производственное развитие организации (например, расходы на оплату объектов основных средств);

— создание фондов специального назначения (ст. 30 Закона № 14-ФЗ):

— фонда социальной сферы;

— фонда потребления (премирование работников, оказание материальной помощи) и т.д.

Нераспределенная прибыль является составной частью собственного капитала организации. Капитал организации — это важнейшая характеристика ее хозяйственной отчетности.

Определение капитала организации дано в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997): «Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации».

Иными словами, капитал организации состоит из:

— инвестиционного капитала (уставный капитал и добавочный капитал);

— накопленного капитала (капитал, созданный сверх того, что было первоначально вложено собственниками в организацию: нераспределенная прибыль и резервный капитал).

Таким образом, наряду с уставным капиталом прибыль, накопленная за все время деятельности организации, должна быть отражена в бухгалтерском балансе в полном объеме за все время ее деятельности, несмотря на то, что данные средства, находясь в обороте, могут использоваться организацией в процессе ее деятельности.

В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее — Положение № 34н), нераспределенная прибыль (непокрытый убыток) — это конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Итак, нераспределенная чистая прибыль прошлых лет представляет собой остаток прибыли, оставшейся в распоряжении организации по результатам работы за прошедшие отчетные годы после налогообложения.

В соответствии с письмом Минфина России от 23.08.2002 № 04-02-06/3/60 нераспределенная прибыль прошлых лет представляет собой ту часть прибыли, которая осталась в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или учредительными документами, на покрытие убытков, на выплату дивидендов и прочее).

Учет нераспределенной прибыли (непокрытого убытка) ведется на одноименном счете 84 «Нераспределенная прибыль (непокрытый убыток)» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет по счету 84 должен обеспечивать наличие информации о направлениях использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (строительству) нового имущества и еще не использованные средства прибыли, могут разделяться. В связи с этим организация имеет право открыть к этому счету необходимые ей субсчета.

Таким образом, по решению общего собрания участников ООО, оформленного протоколом, нераспределенная прибыль на счете 84 может быть направлена на определенные указанным документом цели и отражаться проводками по субсчетам:

Дебет 84, субсчет «Нераспределенная прибыль» Кредит 84, субсчет » Направление средств на. «

— часть нераспределенной прибыли, направленная на финансирование. на выплату. и т.п.;

а после использования на основании документов:

Дебет 84, субсчет «Направление средств на. » Кредит 84 «Использование средств на. «

— отражено использование средств на. (указать цели).

Согласно п. 4 ПБУ 10/99 «Расходы организации» расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

— расходы по обычным видам деятельности;

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

Прочие расходы перечислены в п. п. 11-13 ПБУ 10/99, к ним, в частности, относятся убытки прошлых лет, признанные в отчетном году.

На основании п. 80 Положения № 34н прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

В соответствии с инструкцией по применению Плана счетов прочие расходы отражаются по дебету счета 91, субсчет «Прочие расходы». Данной инструкцией не предусмотрено отражение расходов организации на счете 84.

Таким образом, прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84. Данный вывод относится и к убыткам прошлых лет, выявленным в отчетном году.

Указанный вывод подтверждают письма Минфин России от 19.12.2008 № 07-05-06/260, от 19.06.2008 № 07-05-06/138, от 12.01.2006 № 07-05-06/2, от 19.12.2006 № 07-05-06/302. Более поздние письма Минфина России с разъяснениями по указанному вопросу нами не обнаружены.

Источник: buh.ru

Распределение прибыли компании

В процессе хозяйственной деятельности каждая компания получает прибыль (или убыток). Прибыль – это положительная разница между доходами и расходами за отчетный период; подробную статью о ее видах читайте здесь. Если разница получилась отрицательной, то это убыток. Прибыль предприятия должна направляться на дальнейшее развитие фирмы или распределяться между собственниками.

Формирование прибыли

Процесс формирования прибыли происходит поэтапно. Сначала рассчитывается валовая прибыль, как разница между выручкой и себестоимостью.

Затем из полученного результата вычитают операционные расходы (затраты на сбыт, рекламу…) и прибавляют операционные доходы (реализация вторсырья, получение страховых выплат и пр.). В результате получается операционная прибыль.

Из операционной прибыли вычитают прочие расходы (штрафы по договорам, курсовые разницы и т.д.) и прибавляют прочие доходы (переоценка активов, прибыль от инвестиционной деятельности и др.). В итоге получается балансовая прибыль, из которой вычитается налог. Результат является чистой прибылью. Этапы ее формирования представлены на схеме:

Государство регулирует распределение балансовой прибыли различными законодательными актами, основным из которых является Налоговый Кодекс. Ведь именно из балансовой прибыли рассчитываются налоговые платежи в бюджет. Базовая ставка по налогу на прибыль равна 20%, однако для некоторых категорий налогоплательщиков ставка может быть снижена. К таким категориям относятся:

- участники особых экономических зон

- участники региональных инвестиционных проектов

- организации, получившие особый статус (например, свободный порт Владивосток)

После уплаты налога на прибыль в компании остается еще часть доходов. Эта часть является чистой прибылью предприятия, которая может использоваться на нужды бизнеса. Ее распределение остается в компетенции собственников компании.

Основные направления

Вся прибыль распределяется на две части – капитализируемую и потребляемую. Ключевую роль в определении пропорций распределения прибыли является состояние конкурентоспособности компании. Именно оно диктует, на какие нужды на данном этапе развития бизнеса направить свободные средства.

Владельцы предприятия вправе создавать дополнительные фонды, которые будут покрывать нужды конкретного бизнеса. Например, если в компании большой износ оборудования, то общим решением собственников может быть создан ремонтный фонд, средства которого будут расходоваться на запчасти для станков и их починку.

Резервный фонд

Этот фонд предназначен для покрытия непредвиденных расходов компании. Например, убытков от стихийных бедствий, пожаров, производственных аварий и т.д. Также средства фонда могут быть направлены на погашение облигаций или обратный выкуп акций. Для акционерных обществ размер резервного фонда должен составлять не менее 5% от уставного капитала.

Формирование фонда происходит путем ежегодного перечисления части чистой прибыли. Такое отчисление является обязательным и продолжается до достижения минимального уровня.

Увеличение уставного фонда

Если предприятию требуется увеличение уставного капитала, то это можно сделать за счет направления части прибыли. Такая процедура может потребоваться при расширении производства или для привлечения кредитов.

При перечислении части прибыли на увеличение уставного капитала доля каждого собственника предприятия не изменяется. Подробную статью про уставной капитал компании читайте тут.

Социальный фонд

Также за счет средств этого фонда могут выполняться дополнительные социальные гарантии перед работниками. Например, дополнительные отпуска, возмещение расходов по оплате проезда в отпуск для сотрудников и членов их семей, обучение работников за счет компании и т.д.

Погашение убытков прошлых лет

Если у компании в предыдущие налоговые периоды был получен убыток, то его можно погашать за счет чистой прибыли. На эти нужды можно направить всю полученную прибыль или ее часть, в зависимости от других потребностей производства.

Компании следует погашать убытки прошлых лет для повышения инвестиционной привлекательности, а также для увеличения шансов на получение займов. Если не погашать убытки, то они будут переходить из одного отчетного периода в другой.

Выплата дивидендов

Часть прибыли направляется на выплату дивидендов по привилегированным и обыкновенным акциям. Большую обзорную статью по дивидендам читайте здесь. Размер прибыли, который будет направлен на такие цели, закрепляется в дивидендной политике компании и выражается в процентах. При анализе компании в этом случае можно воспользоваться показателем ″прибыль на акцию″.

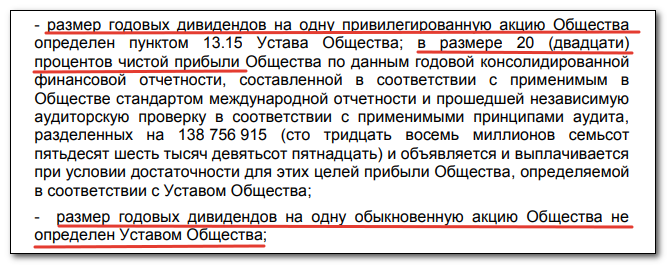

При этом для привилегированных и обыкновенных акций могут быть предусмотрены разные условия. Например, в ПАО «Мечел» на выплату по привилегированным акциям направляется 20% чистой прибыли, а на выплату по обыкновенным акциям фиксированный размер отсутствует. То есть выплата определяется Советом директоров по итогам каждого периода.

Похожая ситуация у Сбербанка — с той разницей, что выплаты по привилегированным акциям определяются не только чистой прибылью банка, но и их номинальной стоимостью:

Интересно, что в случае иностранных компаний часто доступна лишь история выплат дивидендов без уточнения по поводу политики компании. Это можно объяснить тем, что для развитых рынков сама история выплат считается более показательной, чем что-либо еще.

Так, дивидендные аристократы постепенно наращивают дивидендные выплаты, причем иногда это четко прослеживается на дистанции в десятки лет. Сокращение дивидендов в этом случае свидетельство серьезных проблем — как, например, у General Electric в 2008 году.

С другой стороны, дивидендная политика молодых и устоявшихся компаний обычно различается. Развивающиеся компании стремятся реинвестировать прибыль в свое развитие и первые годы могут вовсе не платить дивиденды — компания Microsoft не делала этого целых 17 лет, затем выплатив крупную сумму. Крупные гранды с длинной историей, вроде Coca-Cola, напротив выплачивают небольшие, но стабильные дивиденды. Такие компании настолько диверсифицированы и устойчивы, что нередко получают прибыль даже во время кризисов.

Предприятия не выплачивают дивиденды, если:

- у компании не в полном объеме уплачен уставной капитал

- предприятие имеет признаки банкротства

- другие ограничения согласно ст. 43 Федерального закона № 208-ФЗ от 26.12.1995 г.

ООО также не платят дивиденды. Собственники компании такого типа вправе распределить между собой чистую прибыль, пропорционально доли каждого владельца. Учредители общества могут распределять прибыль предприятия ежеквартально, раз в полугодие или раз в год, по своему усмотрению.

Расширение производства

Вместо выплаты дивидендов по обыкновенным акциям, собственники бизнеса могут принять решение о направлении чистой прибыли на расширение производства или увеличение производственных мощностей. В таком случае деньги будут направлены на закупку оборудования, модернизацию производственных цехов и другие нужды предприятия.

Порядок распределения прибыли

Решение об использовании прибыли предприятия принимается только собственниками бизнеса. В ООО это учредители, а в АО – акционеры.

Такое решение оформляется в письменном виде. В нем указывается:

- цели, на которые направляется прибыль

- размер в процентах или фиксированная сумма

- срок направления денег на конкретные нужды

Внутренними документами предприятия могут быть установлены размеры обязательных отчислений на определенные цели. Например, в Уставе может быть указано, что ежегодно 10% прибыли направляется в социальный фонд компании.

Планирование прибыли

Не менее важным процессом на предприятии является планирование прибыли. Оно необходимо для:

- принятия решений о дивидендной и инвестиционной политике

- эффективного распределения имеющихся ресурсов

- выявления внутренних резервов, с помощью которых можно повысить доходы компании

Планирование происходит по всем видам деятельности компании – основной, операционной, финансовой. Существует три основные методики планирования прибыли:

прямого подсчета

аналитический метод

директ-костинг

Существуют и другие способы планирования – нормативный метод, метод экстраполяции и т.д. Предприятие самостоятельно определяет, каким способом рассчитывать плановую прибыль.

По итогам отчетного периода полученную прибыль сравнивают с плановым показателем и анализируют отклонения. Такой анализ необходим для выявления слабых сторон в производстве, а также для составления планов на будущие периоды.

Выводы

Прибыль предприятия является важнейшим фактором для дальнейшего развития бизнеса. Она распределяется на две части:

1. капитализируемая – направляется на создание различных фондов или увеличение собственного капитала компании

2. потребляемая – направляется на выплату дивидендов, погашение убытков или приобретение основных фондов

Решение о том, на какие цели и в каком размере будет направлена прибыль, принимается собственниками бизнеса и зависит от конкурентоспособности компании.

Не менее важным этапом является планирование прибыли. Оно необходимо для прогнозирования будущих расходов и оценки эффективности деятельности компании за отчетный период.

С точки зрения инвестора очевидно, что акции прибыльной компании должны расти. Это действительно так, но не всегда, поскольку кроме бизнеса в цену акций заложен фактор рыночных настроений. В результате акция может либо взлететь гораздо выше, чем ожидается из прибыли компании либо наоборот пойти вниз в удачный по прибыли год. Однако на длинной дистанции в несколько лет котировки акций как правило адекватно отражают полученную и распределенную прибыль.

Источник: investprofit.info

Почему предприниматели неправильно считают прибыль и как это делать корректно

Базовая вещь для любого бизнеса — уметь посчитать чистую прибыль. Но на практике не у всех предпринимателей получается делать это правильно — при подсчёте есть несколько каверзных, но важных моментов.

Разбирает ошибки и рассказывает, как нужно считать прибыль, Ирина Ведергорн, финансовый директор компании «Нескучные финансы».

Ирина Ведергорн

Финансовый директор в компании «Нескучные финансы»

Ошибка 1. Считать прибыль по деньгам в кассе

Прибыль и деньги — это разные вещи. Прибыль правильно считать по выполненным обязательствам перед клиентом. Деньги лишь следствие.

Например, компания занимается поставкой овощей в магазины. Сначала получает оплату, а потом привозит товар. И вот компания получила деньги, а помидоры сгнили в один момент — поставку совершить не удалось. В итоге обязательства не выполнили, а деньги в кассе. Если предприниматель финансово безграмотен, он потратит деньги, которые не отработал.

Будет ли он готов к тому, чтобы их вернуть?

Бывает и наоборот. Представьте, что та же самая компания сначала поставляет овощи, а потом уже получает деньги от клиентов, спустя неделю. В момент отгрузки компания уже выполнила обязательства, хотя деньги ещё не пришли. Есть вероятность, что предприниматель будет временно сидеть без денег и ошибочно думать, что его бизнес убыточный.

В обеих ситуациях получается нестыковка обязательств и денег.

Финансовый результат всегда отражают выполненные обязательства — при подсчёте прибыли выручку нужно считать именно по ним.

Ошибка 2. Неправильно понимать суть расходов

Нельзя считать расходом каждую трату денег. Для бизнеса расход — это когда из компании уходит часть активов.

К примеру, торговая компания вложилась в товар для последующей продажи, и у неё на складе появляется актив — запасы. Когда компания продаёт товар клиенту, она несёт расход — себестоимость товара, чтобы получить выручку — стоимость товара для клиента. Это расход. Итак, мы продали товар и получили доход, а расходом будет являться стоимость этого товара для нас.

Активами бывают не только запасы — ещё оборудование, дебиторская задолженность, незавершённое производство и деньги. На последние стоит обратить особенное внимание.

Многие предприниматели закупку товара для последующей перепродажи посчитают расходом — деньги же потратили, значит, расход. И будут неправы, ведь деньги — это точно такой же актив, как и запасы.

Посмотрим на цифрах: мы покупаем партию товара, для чего тратим

100 000 рублей, и получаем запасы, которые тоже стоят 100 000 рублей. Мы просто поменяли один актив на другой. Из компании ничего не ушло, значит, это не расход.

Расходы появляются только тогда, когда активы реально ушли из компании. Например, себестоимость продукции, выплата зарплат, налогов, аренды.

Ошибка 3. Не сопоставлять расходы с выручкой

Мебельная фабрика купила древесину за 100 000 рублей, чтобы произвести 100 стульев. Из прошлой ошибки мы уже знаем, что пока древесина лежит у нас на складе, это ещё не расход. Расходом — по статье себестоимость — это станет, когда мы продадим сделанные из этой древесины стулья.

За июнь компания продала 65 стульев. На какую сумму признавать расходы в июле? На 65 000 рублей — эта сумма пошла на производство товара и, как следствие, получение выручки.

Или, например, вы залили в автомобиль полный бак бензина (50 литров), чтобы поехать из Москвы в Коломну. Приехали в Коломну, осталось 12 литров бензина. Значит, расходы на поездку равны стоимости 38 литров.

курс

Финансист

на удалёнке

Узнать больше

- Сможете работать дистанционно и вести несколько проектов одновременно

- Поможете клиентам улучшить финансовые показатели и увеличить операционную прибыль

- Повысите свою ценность как эксперт и станете востребованным специалистом в малом бизнесе

Ошибка 4. Не детализировать расходы

Можно просто взять выручку, вычесть из неё все расходы и получить чистую прибыль. Но такой расчёт не позволит ничего проанализировать.

К примеру, видим, что выручка немного выросла, а прибыль упала. Расходы растут быстрее, чем выручка — но в чём конкретно проблема? Мы стали много тратить на чай-кофе-печеньки? Может, аренда выросла? Или наняли слишком много сотрудников в административный отдел?

Возможно, дело вообще в себестоимости и цене материала.

Чтобы выяснить причину, нужно взять эти 30‒50 статей расходов и проанализировать их. Но вряд ли это будет приятно, поэтому лучше разделить расходы на категории.

Компании с одним направлением бизнеса будет удобно разделить расходы на переменные и постоянные

Переменные расходы напрямую зависят от выручки. Выручка растёт — переменный расход растёт вслед за ним. Выручка падает — соответствующим образом падает и переменный расход. Например, к переменным расходам относится себестоимость товара — чем больше мы продаём, тем больше должны изначально закупать.

Постоянные расходы от выручки не зависят. Даже если выручки вообще не будет, мы сколько платили по этим расходам, столько и будем платить. К постоянным расходам относятся аренда, оклады сотрудников и другие.

В итоге получится вот такой отчёт, по которому анализировать ситуацию гораздо проще:

Когда расходы разбивают по такому принципу, то более детально видна картина. В таблице выше, например, в мае компания получила больше выручки, но уже на этапе переменных расходов почти вдвое откинулась по маржинальному доходу. Очевидно, что проблема в расходах.

Выделение прямых и косвенных расходов подойдёт для компании с несколькими направлениями

Например, кофейне с несколькими кофеточками по городу будет интересно знать, сколько зарабатывает каждое из направлений. Для этого лучше составлять отчёт не по переменным и постоянным, а по прямым и косвенным расходам.

Прямые расходы — те, которые относятся напрямую к конкретному направлению. Например, расходы на кофейные зёрна и молоко будут прямыми для каждой кофейни.

Косвенные расходы, наоборот, нельзя отнести к конкретному направлению. Например, в компании есть маркетолог, который развивает не кофеточки по отдельности, а бренд кофейни в целом. Его зарплата будет косвенным расходом.

Делим расходы на прямые и косвенные — и можем посчитать прибыльность компании и валовую прибыль по каждому направлению:

Видим, что точка на Василеостровской самая денежная, но с точки зрения эффективности уступает двум другим. Такой отчёт и позволил это выяснить.

Ошибка 5. Не очищать прибыль от НДС

НДС — это налог, который платят покупатели государству. Бизнес в этой цепочке выступает передаточным звеном: покупатель платит деньги за товар и ещё просит передать свой НДС в бюджет. А государство раз в месяц приходит к бизнесу за своими деньгами, поступившими от граждан.

В итоге НДС-ные деньги проходят через предпринимателя, но ему не принадлежат. Поэтому при подсчёте выручки и расходов нужно вычитать из них сумму налога.

Как правильно считать чистую прибыль

Посчитать выручку. Для этого нужно собрать сумму выплат по сделкам, обязательства по которым компания закрыла в том месяце, за который делается расчёт.

Разделить все расходы бизнеса на переменные и постоянные или прямые и косвенные — в зависимости от того, по какой модели работает бизнес.

Посчитать все расходы периода. Не забываем, что они должны соответствовать выручке. Нужно отнять эти расходы из выручки.

Вычесть оставшиеся расходы — налоги, кредиты и амортизацию — и получить чистую прибыль бизнеса.

Читать также

Как бизнесу избежать кассовых разрывов при помощи платёжного календаря

Что почитать о финансах и инвестировании: лучшие книги и каналы

Как компании Logaster удалось оптимизировать бизнес во время карантина

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Источник: netology.ru