Т.И. Юркова, С.В. Юрков

Экономика предприятия

Электронные учебник

Типовой пример 1. Основные средства

Задача 1

Определите среднегодовую стоимость основных средств, используя известные вам способы. Данные для решения:

Значение, тыс. руб.

Стоимость на начало года

Стоимость введенных основных средств:

Стоимость выбывших основных средств:

Решение

Используя приведенные данные, можно рассчитать среднегодовую стоимость основных средств двумя способами: без учета месяца ввода-вывода основных средств; с учетом месяца ввода-вывода основных средств.

Произведем расчет среднегодовой стоимости, не учитывая при этом месяц, в котором объекты основных средств были введены или выбыли:

Стоимость на начало года приводится в условии задачи. Стоимость на конец года определяем по формуле

Ск.г = 15 000 + (200 + 150 + 250) – (100 + 300) = 15 200 тыс. руб.

Сср = (15 000 + 15 200) / 2 = 15 100 тыс. руб.

Если учесть, что ввод-вывод основных средств в течение года осуществляется неравномерно, можно найти среднегодовую стоимость другим способом:

Приём к учёту основных средств в 2022 году

При расчете по этой формуле не следует забывать, что М1 и М2 – это, соответственно, число полных месяцев с момента ввода или выбытия объекта (группы объектов) до конца года. Таким образом,

Сср = 15 000 + (9 / 12 · 200 + 6 / 12 · 150 + 4 / 12 · 250) –

– (10 / 12 · 100 + 2 / 12 · 300) = 15 175 тыс. руб.

Результаты расчета по двум способам показывают, что при неравномерном вводе-выводе объектов основных средств более простой способ дает неточный результат.

Задача 2

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года.

Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется а) линейным способом; б) способом уменьшаемого остатка (коэффициент ускорения 2); в) способом суммы чисел лет срока полезного использования. Для данной группы объектов определен срок полезного использования 10 лет.

Решение

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа, а сумма начисленного износа – сумму амортизации за весь период фактического использования объекта. Поэтому решение начнем с расчета суммы износа по каждому из способов амортизации.

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

Норма амортизации может быть установлена следующим образом:

На = 1 / Т · 100

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10 %.

Амортизация за год составит

А = 160 · 10 / 100 = 16 тыс. руб.

При этом способе сумма амортизации каждый год одинакова, поэтому износ за три года равен

И = 16 · 3 = 48 тыс. руб.

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит

А1 = 160 · 2 · 10 / 100 = 32 тыс. руб.,

А2 = (160 – 32) · 2 · 10 / 100 = 25,6 тыс. руб.,

А3 = (160 – 32 – 25,6) · 2 · 10 / 100 = 20,48 тыс. руб.

Износ за три года рассчитаем как сумму амортизации за три года:

И = 32 + 25,6 + 20,48 = 78,08 тыс. руб.

в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу:

Амортизация за первый год составит

А1 = 160 · 10 / (10 (10 + 1) / 2) = 29,09 тыс. руб.,

А2 = 160 · 9 / (10 (10 + 1) / 2) = 26,18 тыс. руб.,

А3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб.

Сложив суммы амортизации за три года получим сумму износа:

И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб.

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу

Коэффициент износа найдем по формуле

Подставив значения, получим:

а) линейный способ:

Сост = 160 – 48 = 112 тыс. руб.,

Кизн = 48 / 160 · 100 = 30 %;

б) способ уменьшаемого остатка:

Сост = 160 – 78,08 = 81,92 тыс. руб.,

Кизн = 78,08 / 160 · 100 = 48,08 %;

в) способ суммы лет:

Сост = 160 – 78,54 = 81,46 тыс. руб.,

Кизн = 78,54/160 · 100 = 49,1 %.

Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

Задача 3

Стоимость основных средств, млн руб., в соответствии с классификацией по вещественно-натуральному составу на 1 января составляла:

Машины и оборудование

Инвентарь производственный и хозяйственный

Прочие основные средства

В феврале текущего года было сдано в эксплуатацию здание цеха стоимостью 5 млн руб.; в мае закуплено оборудование общей стоимостью 10 млн руб.; в сентябре списано морально и физически устаревшее оборудование на сумму 3 млн руб.

Определите структуру основных средств на начало и на конец года, долю активной и пассивной частей на начало и конец года, значения коэффициентов выбытия и обновления основных средств.

Решение

Рассчитываем структуру основных средств на начало и конец года. При этом нужно помнить, что структура – это доля каждой группы основных средств в их общей стоимости. Структуру принято вычислять в процентах. В состав активной части основных средств включают оборудование и, иногда, транспортные средства. При решении данной задачи транспортные средства отнесем к активной части. Расчет целесообразно представить в виде таблицы:

Источник: www.aup.ru

Учет основных средств в строительстве

Хозяйственная деятельность промышленной организации складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение заготовление и приобретение материально-технических ресурсов, производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений.

Работа содержит 1 файл

Рентабельность основных средств в отчётном году составляет 41,62% — это низкий уровень. В 2008 году рентабельность составляла 1%, это объясняется отсутствием продаж строительно-монтажных работ. Самый большой уровень рентабельности был в 2007 году он составлял 75%.

Практическая часть

Вариант 2

Общество с ограниченной ответственностью «Платформа» приступило к производственной деятельности с уставным фондом 157 500 руб., который сложился в виде взносов в основные средства — 70 000 руб., материалов — 36 000 руб. и наличных денег — 51 500 руб. (данные на 1 марта 2005 г.) (таблица 7).

Ведомость остатков по счету «Материалы» на 1 марта 2005 г.

В течение месяца общество провело ряд коммерческих операций, которые вызвали изменения в составе и размере хозяйственных средств и их источников (таблица 8):

Журнал регистрации хозяйственных операций за март 2005 г.

01.03.05. внесены Даниловым Т. В. на расчетный счет деньги из кассы

02.03.05. получены средства целевого финансирования на освоение новых видов продукции

02.03.05. акцептован счет ОАО «Сигнал» на поступившие материалы

в т.ч. деталь ОР — 70 шт. по 30 руб. за шт.

кабель ЛШ — 145 м. по 20 руб. за метр.

Кроме того, НДС по указанным материалам

02.03.05. уплачено ОАО «Сигнал» за полученные материалы

03.03.05. на хозяйственные расходы получено бухгалтером Кашемировой К. К. по чеку в банке

03.03.05. выдан аванс подотчетному лицу Смирнову Б.Л., инженеру отдела снабжения на приобретение материалов

04.03.05. выдан аванс подотчетному лицу Данилову Т.В., начальнику отдела снабжения на приобретение материалов

04.03.05. подотчетным лицом, начальником отдела снабжения Даниловым Т.В. приобретены в магазине материалы

изделие КТ 40 кг. по 15 руб. за кг.

деталь ОР 50 шт. по 30 руб. за шт.

04.03.05. подотчетным лицом, инженером отдела снабжения Смирновым Б.Л. приобретены в магазине материалы: краска 95 кг. по 9 руб. за кг.

04.03.05. подотчетным лицом, инженером отдела снабжения Смирновым Б.Л. затрачены средства на погрузо-разгрузочные работы по доставке краски на склад предприятия

05.03.05. приобретены основные средства у ОАО «Рентон»

06.03.05. уплачено за приобретенные основные средства ОАО «Рентон»

06.03.05. принят на баланс объект основных средств — токарный станок на основании приказа директора ООО «Платформа» за № 15 от 06.03.05. Комиссия в составе начальника производственного участка №1 Жесинкина О. Г., инженера отдела снабжения Смирнова Б. Л. и техника Попрыкина П.К. произвела осмотр токарного станка; масса станка 8 т. Приёмка объекта производится на территории ООО «Платформа»; дата выпуска станка 25.02.05.; тех паспорт № 115; первоначальная стоимость объекта 62000; срок полезного использования 15 лет. Объект техническим условиям соответствует.

Заключение комиссии: объект принять в эксплуатацию

07.03.05. безвозмездно получены от партнера по бизнесу ООО «Сделай» товары для дальнейшей реализации: деталь ОРМ в количестве 36 шт., по цене 1000 руб./шт.

08.03.05. отпущены со склада материалы: в том числе,

а) на изготовление продукции основными цехами (производственный участок № 2):

Источник: www.stud24.ru

В силу разной экономической роли и места в процессе производства эти две части имущества (или производственных фондов) организаций по-разному участвуют в процессе производства и по-разному переносят свою стоимость на себестоимость создаваемой продукции, работ, услуг.

Основные средства участвуют в нескольких производственных циклах (многократно), частями переносят свою стоимость на себестоимость производимой продукции, работ, услуг в течение срока полезного использования. Они сохраняют свою натуральную форму и после полного износа (по окончании срока полезного использования) воспроизводятся вновь (в прежней или другой натуральной форме).

Оборотные средства (другая часть имущества) представляют собой платёжные средства, которые должны обеспечивать бесперебойность процессов производства и сбыта продукции. Они постоянно меняют свою натурально-вещественную форму. В частном случае, когда оборотные средства вложены в запасы предметов труда и незавершенного производства (то есть имеют вещественную структуру), их называют оборотными фондами.

В строительстве, в силу его особенностей, есть группа средств производства, которая может быть отнесена либо к основным, либо к оборотным средствам (фондам). Это — временные здания и сооружения: конторы мастеров, прорабов, бытовки, кладовые, инструментальные, ограждения и т.п. Они обслуживают процессы строительства конкретных объектов. Наличие временных зданий и сооружений обусловлено такими особенностями строительства, как неподвижность строительной продукции, её территориальная закреплённость и отсутствие стационарности строительного производства. Величина затрат на временные здания и сооружения по отраслям строительства колеблется в значительных пределах, она определяется в процессе формирования сметной стоимости СМР при заключении контрактов подряда по отдельным строящимся объектам.

Порядок отнесения временных зданий и сооружений к основным или оборотным фондам следующий: если они используются при возведении нескольких объектов и на протяжении ряда лет, то числятся в составе основных средств. Это различные инвентарные здания и сооружения — бытовки, прорабские, сушилки и прочие мобильные сооружения на колесах или полозьях. Если временные здания и сооружения обслуживают только один производственный цикл и после его завершения ликвидируются и полностью переносят свою стоимость на стоимость сооружаемого объекта, то они относятся к оборотным фондам (это ограждения, подмости, навесы и т.п.).

Рассмотрим более подробно часть имущества, относимую к основным средствам. По действующему законодательству каждая организация обязана вести учёт имущества, используемого для выполнения предпринимательской деятельности.

С 1 января 1998 г. приказом Министерства финансов Российской Федерации (от 03.09.97 № 65-н) введено новое положение по бухгалтерскому учёту — ПБУ 6/97 “Учёт основных средств”, в котором уточнены основные понятия, связанные с сущностью, составом и воспроизводством основных средств в современных условиях [153].

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления в организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

- предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости,

- а также предметы стоимостью на дату приобретения не более стократного установленного федеральным законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования, относится к оборотным средствам.

До 1998 г. действовали жёсткие, единые для всех организаций, предприятий и учреждений так называемые нормативные сроки использования основных средств, устанавливаемые государством. Исходя из этих сроков определялись нормы ежегодного перенесения стоимости основных средств на себестоимость произведённой продукции, выполненных работ и услуг (нормы амортизации) по каждому виду имущества (фондов). Нормы амортизации на каждое наименование строительных машин (в зависимости от их конструктивных особенностей и мощности, условий эксплуатации) принимались в соответствии с документом “Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”, утверждённым постановлением СМ СССР от 22.10.90 № 1072 [154].

С развитием негосударственных форм собственности и рыночных отношений такой жёсткий подход к установлению сроков использования и амортизации основных средств явно устарел, хотя многими организациями до сих пор используется, и сами единые нормы не отменены.

- бухгалтерский баланс — форма №1, раздел 1, — “Основные средства и прочие внеоборотные активы”;

- приложение к балансу предприятия — форма №5, раздел третий;

- форма статистического наблюдения №11 — “Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов”.

- здания;

- сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот, многолетние насаждения;

- прочие основные средства;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и прочие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации.

Первоначальная стоимость основных средств в зависимости от способа их получения определяется следующим образом:

а) первоначальная стоимость основных средств, приобретённых за плату, — сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов;

б) первоначальная стоимость основных средств, внесённых в счёт вклада в уставный (складочный) капитал организации, — их денежная оценка, согласованная учредителями (участниками) организации;

в) первоначальная стоимость основных средств, полученных организацией по договору дарения, и в иных случаях безвозмездного получения — их рыночная стоимость на дату оприходования;

г) первоначальная стоимость основных средств, приобретённых в обмен на другое имущество, отличное от денежных средств, — стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе;

д) первоначальная стоимость основных средств, приобретённых в иностранной валюте, — их стоимость в рублях, определённая путём пересчёта иностранной валюты по курсу Центрального Банка Российской Федерации, действующему на дату приобретения.

Основные средства строительных организаций состоят из:

— средств труда, предназначенных для непосредственного участия в производственном процессе — производственные основные фонды (ПОФ);

— средств труда для удовлетворения социально-бытовых нужд работников (жилые дома, общежития, клубы, столовые, буфеты, здравпункты и т.п.) — непроизводственные основные фонды.

К производственным фондам строительно-монтажных организаций относятся фонды строительного назначения, то есть предназначенные для производства СМР (строительные машины, механизмы, здания по их обслуживанию), фонды предприятий по производству конструкций, изделий, полуфабрикатов, других товаров и фонды обслуживающих, транспортных, складских и других хозяйств. В настоящее время на долю ПОФ основного вида деятельности в строительстве приходится 69,4%, основных фондов других отраслей, производящих товары — 20,3%, фондов других отраслей, оказывающих услуги — 10,3% [2].

По участию в процессе производства все ПОФ подразделяются на активные и пассивные. К активным ПОФ относятся рабочие силовые машины и оборудование и транспортные средства. При помощи активных ПОФ рабочие непосредственно воздействуют на предметы труда, выполняют работы, оказывают услуги и создают продукцию.

К пассивным относятся те основные средства, которые прямо не входят в процесс труда и производства, но создают необходимые условия для деятельности рабочих и выпуска качественной продукции. Это производственные здания и сооружения, измерительные и регулирующие приборы, вычислительная техника, инструмент, инвентарь и т.п.

Назначение непроизводственных основных фондов заключается в обслуживании работников строительства, создании для них условий жизненного комфорта и удобств. К их числу относятся жилые здания, объекты коммунального и культурно-бытового назначения, здания учреждений здравоохранения, просвещения (учебные комбинаты, СПТУ), клубы, предприятия торговли (буфеты, столовые), спортивные сооружения и т.д. Наличие в составе основных фондов строительных организаций таких объектов обусловлено особенностями строительства (пионерное освоение необжитых территорий) и традициями экономического развития в условиях плановой экономики.

В современных условиях доля непроизводственных основных средств практически у всех предприятий снизилась. При переходе к рынку, в процессе приватизации строительно-монтажных организаций значительная часть фондов непроизводственного назначения была передана на баланс местных органов исполнительной власти. Кроме того, в рыночных условиях хозяйствования строительные организации используют свои непроизводственные основные фонды для выполнения различных услуг нестроительного характера с целью получения дополнительной прибыли.

Кроме состава при характеристике основных средств организаций используют понятие “структура”. Под структурой основных средств понимают соотношение между их составными элементами (в процентах или в долях). В строительстве она имеет некоторые особенности.

Доля пассивных основных средств (зданий, сооружений, инструмента, инвентаря и т.п.) в строительстве значительно ниже, чем в других отраслях. Строительное производство носит подвижный характер, что проявляется в применении не капитальных зданий, а временных, мобильных. Такие передвижные, сборно-разборные сооружения часто относят к оборотным фондам.

Структура основных фондов у разных строительно-монтажных организаций различна (в зависимости от вида выполняемых СМР, сооружаемых зданий). На неё оказывают влияние характер выполняемых работ, степень индустриализации строительства, условия деятельности строительной организации и т.д. Например, в специализированных строительных организациях механизации доля активной части выше, чем в общестроительных, осуществляющих комплексное строительство, и гораздо выше, чем в отделочных организациях; в организациях, строящих объекты на компактных строительных площадках потребность в транспортных средствах иная, чем в сельских строительных организациях, которые ведут рассредоточенное строительство; при строительстве объектов в малообжитых районах стоимость фондов по производству конструкций, деталей, ремонтной базы выше, что обусловливает увеличение доли пассивной части основных средств. В среднем по России структура основных средств строительных организаций характеризуется следующими данными (табл.22) [2].

Таблица 22

Структура основных фондов основного вида деятельности (строительного

назначения) строительных организаций в 1994-96 гг. (в % к общему итогу)

По структуре основных фондов можно судить об их прогрессивности и результативности. Наиболее общим показателем при этом служит коэффициент технологической структуры — доля активных фондов в их общей балансовой стоимости. Чем выше значение коэффициента технологической структуры, тем большая часть основных средств непосредственно участвует в производственном процессе, выполняет объёмы СМР, продукцию, услуги.

Обеспеченность основными средствами

Рост объёмов производства и реализации СМР, повышение эффективности использования всех ресурсов строительной организации во многом определяются оснащённостью строительного производства основными производственными фондами и их техническим состоянием.

Для характеристики обеспеченности строительной организации основными средствами применяют абсолютные и относительные показатели. Самым общим абсолютным показателем служит информация о наличии на балансе организации основных средств в целом и по отдельным учётным группам, а также по видам строительных машин и механизмов.

Оценка основных фондов в строительстве производится в натуральных показателях и в стоимостном выражении. Натуральные показатели позволяют получить представление о количественном составе основных фондов, их технических характеристиках, сроках службы. В стоимостном выражении основные фонды оцениваются по первоначальной (балансовой) стоимости (Фпб) или по восстановительной стоимости.

Восстановительная стоимость (Фвос) — это стоимость основных средств в современных условиях их воспроизводства в ценах, действующих на момент их оценки (переоценки). На восстановительную стоимость значительное влияние оказывают инфляционные процессы. Организация имеет право самостоятельно, не чаще одного раза в год (на начало отчётного года), переоценивать объекты основных средств по восстановительной стоимости [153] путём прямого пересчёта по документально подтвержденным рыночным ценам или путём индексации по формуле:

Фвос = Фпб * Кпер , (3.7)

где Кпер — коэффициент пересчёта балансовой стоимости отдельных видов основных средств в восстановительную. Коэффициенты разрабатываются и публикуются органами государственной статистики.

При оценке обеспеченности организаций основными средствами по показателям их стоимости чаще всего используют среднегодовую балансовую (или восстановительную) стоимость (Ф), которая определяется по формуле:

Ф = ( Фн + Фк ) / 2, (3.8)

где Фн и Фк — стоимость основных фондов, соответственно, на начало и конец базового или планируемого периода, р.;

Фк = Фн + Фп — Фв, (3.9)

где Фп — стоимость поступивших в течение года основных фондов, р.;

Фв — стоимость выбывших в течение года основных фондов, р.

В том случае, когда известны конкретные сроки поступления и выбытия основных фондов, их среднегодовая стоимость определяется по формуле:

Ф = Фн + Фпi * ti / 12 — Фвj * tj / 12, (3.10)

где ti- число месяцев нахождения i-х основных фондов в эксплуатации, не считая месяца поступления;

tj — число месяцев, остающихся до конца года со времени выбытия j-х основных фондов, не считая месяца выбытия.

Для оценки оснащённости строительного производства основными производственными фондами используются также и относительные показатели:

- механовооружённость строительного производства (Мсп) характеризует оснащенность производства активными ОПФ, то есть строительными машинами, механизмами и транспортными средствами. Определяется отношением среднегодовой стоимости парка строительных машин и механизмов (активных фондов — Факт) к годовому объёму СМР по сметной стоимости, выполненных собственными силами СМО — Ос:

Мсп = Факт / Ос . (3.12)

Аналогично исчисляются и показатели обеспеченности труда основными производственными фондами, но в знаменателе формул — среднесписочная численность рабочих, занятых на СМР (Чср), чел.;

4) фондовооружённость труда (Фвт):

Фвт = Ф / Чср ; (3.13)

5) механовооруженность труда (Мт):

Мт = Факт / Чср . (3.14)

Об обеспеченности строительной организации непосредственно используемыми в производственных процессах основными средствами можно судить по величине такого показателя, как коэффициент технологической структуры (Ктс), который характеризует долю активной части основных фондов в их общем объёме:

Ктс = Факт / Ф . (3.15)

Чем выше значение Ктс, тем прогрессивнее структура основных фондов, тем больше в распоряжении строительно-монтажной организации фондов, которые непосредственно выполняют СМР.

По действующему законодательству в зависимости от величины имеющегося в наличии любой организации имущества, она обязана платить налоги, поэтому важно оптимизировать состав и структуру основных средств и иметь на балансе минимально необходимое количество прогрессивных производственных основных фондов и более полно их использовать.

Эффективность использования основных средств

Результаты деятельности любой организации зависят от количества производственных ресурсов, их качества (прогрессивности) и степени использования. Причём последний момент в условиях рыночной экономики, пожалуй, играет ведущую роль. Поскольку основные средства представляют собой большую часть имущества строительных организаций и это дорогое имущество, очень важно использовать его с максимальной отдачей и эффективностью.

- общие;

- частные.

1) рентабельность основных производственных фондов (Рф):

Рф = П / Ф, (3.16)

где П — годовая балансовая прибыль СМО, р.

Показатели рентабельности характеризуют количество прибыли, получаемой на единицу используемых для этого основных средств. При их расчёте следует учитывать все используемые организацией основные фонды — собственные и привлеченные. Обычно рентабельность рассчитывается по тем организациям, которые имеют на балансе собственный машинный парк. Рентабельность основных производственных фондов можно рассчитывать как по всей сумме основных средств, так и по их активной части. Показатель рентабельности часто называют “фондоотдачей по прибыли”;

2) фондоотдача основных производственных фондов (Фотд):

Фотд = Ос / Ф. (3.17)

Фондоотдача характеризует объём продукции, работ, услуг, производимых (выручаемых) с каждого рубля используемых для этого основных средств. Единица измерения фондоотдачи — р./р. Фондоотдача также может быть рассчитана как по всей сумме основных средств, так и по их активной части.

Фондоотдача в строительстве (объём подрядных работ, в рублях

на 1 рубль стоимости основных средств строительного назначения)

| Наименование региона | Фондоотдача, р./р. |

| Российская Федерация в целом | 0,42 |

| Санкт-Петербург | 0,84 |

| Новгородская область | 0,06 |

| Москва | 1,66 |

| Московская область | 0,29 |

| Чувашская республика | 0,11 |

| Курская область | 0,16 |

| Самарская область | 0,85 |

| Оренбургская область | 0,18 |

| Свердловская область | 0,76 |

| Тюменская область | 0,66 |

| Красноярский край | 0,19 |

| Калининградская область | 0,11 |

- показатели использования машин и механизмов по времени (характеризуют экстенсивность их использования);

- показатели использования машин по производительности или по мощности (показывают интенсивность использования).

Интенсивность использования машинного парка характеризуется выработкой отдельных машин и механизмов (в расчете на один час работы или на одну единицу установленной мощности машины) и показателями выполнения норм выработки (Квн):

Квн = Вф / Вн * 100 , (3.19)

где Вф — фактическая выработка в натуральных единицах измерения за определенный период времени;

Вн — установленная норма выработки.

Нормы выработки по видам строительных машин устанавливаются, как правило, в натуральных единицах измерения в расчете на единицу их мощности. Например, по землеройным машинам — в тыс. кубометров грунта на один кубометр ёмкости ковша; по кранам — в тыс. т смонтированных конструкций на 1 т грузоподъёмности и т.д.

Улучшение использования основных фондов — важный резерв повышения эффективности строительного производства, роста производительности труда, сокращения сроков строительства, увеличения прибыли, снижения себестоимости СМР.

- экстенсивный, то есть увеличение времени работы машин в течение календарного периода;

- интенсивный, то есть увеличение выпуска продукции за счёт более полного использования оборудования по мощности, производительности, грузоподъемности и т.п.

Интенсивный путь улучшения использования основных фондов проявляется в проведении таких мероприятий, как совершенствование структуры парка строительных машин, применение комплексов машин соответствующей мощности с целью исключения их недогрузки, внедрение передовой технологии и организации производства СМР, улучшение организации труда, повышение квалификации рабочих-механизаторов и т.д.

Важным резервом улучшения использования основных фондов является совершенствование экономических методов управления и организации эксплуатации парка строительных машин. Строительные машины могут находиться на балансе общестроительных СМО и в специализированных организациях. Анализ использования парка машин свидетельствует о том, что в специализированных управлениях механизации показатели использования строительной техники на 10-15% выше, чем в общестроительных. Организации, специализированные на механизации строительства, в современных условиях могут использовать строительную технику для оказания услуг нестроительного характера любым организациям и гражданам, сдавать её в аренду, организовывать пункты проката.

Износ и воспроизводство основных средств строительных предприятий

В процессе эксплуатации основные фонды (ОФ) устаревают. Они изнашиваются физически и устаревают морально. Существует два вида износа ОФ — физический и моральный.

Физический износ связан с потерей основными средствами своих потребительских свойств. Он выражается в коррозии металла, деформации частей и деталей машин, поэтому его также называют материальным износом. ОФ меняют свою натурально-вещественную форму и не могут использоваться по назначению — теряют свою потребительную стоимость. В строительных организациях в силу специфики строительного производства ОФ подвержены значительному материальному износу.

Физический или материальный износ основных фондов зависит от следующих факторов: условий их использования, интенсивности эксплуатации, своевременности и качества ремонтов, качества узлов и деталей машин, квалификации обслуживающего персонала и др. ОФ строительных организаций используются на открытом воздухе, подвержены воздействию атмосферных явлений, поэтому материально изнашиваются быстрее и в большей степени, чем в других отраслях народного хозяйства и промышленности.

Физический износ может определяться по каждой единице основных средств и в целом по строительной организации. Он неразрывно связан со сроком полезного использования ОФ, то есть по истечении этого срока единица (объект) основных средств полностью физически изнашивается. Физический или материальный износ можно охарактеризовать такими показателями:

а) сумма начисленного износа по фондам (Иф). Она определяется суммой амортизационных отчислений на воспроизводство (реновацию, обновление) ОФ, начисленных с начала их эксплуатации (в рублях)

Иф = Агод * Тф или (3.20)

(3.21)

где Агод — годовая сумма амортизационных отчислений, р.;

Тф — фактический срок службы ОФ с момента их приобретения, годы;

t — текущий год начисления амортизационных отчислений;

- в результате технического прогресса в отраслях, производящих фонды (в машиностроении);

- в результате изменения технических и технологических характеристик (совершенствования) строительной продукции.

Первая форма связана с развитием техники, совершенствованием технологии на предприятиях, производящих машины, что обеспечивает сокращение затрат на их изготовление. Происходит утрата стоимости ОФ вследствие повышения производительности труда в изготавливающих их отраслях. Эта форма не приводит к необходимости замены действующего оборудования новым, так как технический уровень и того и другого оборудования остается одним и тем же.

Моральный износ первой формы (Им(1)) рассчитывается по формуле:

Им(1) = (Фпб — Фвос) / Фпб * 100 . (3.24)

Вторая форма морального износа обусловлена изменением конструктивных качеств машин и механизмов, что сопровождается ростом их производительности и снижением себестоимости изготавливаемой ими продукции. Применение технически устаревших средств труда (машин и оборудования) сдерживает рост производительности труда в организации, снижает конкурентоспособность выпускаемой продукции и выполняемых работ, поэтому вторая форма морального износа, как правило, сопровождается заменой устаревшего оборудования на новое, более производительное. Моральный износ второй формы (Им(2)) можно определить следующим образом:

Им(2) = Фпб — Фпб * В1 / В2, (3.25)

где В1 и В2 — годовая производительность (выработка), соответственно, действующих и новых видов ОФ, в натуральных единицах измерения.

Показатели морального износа используются в аналитических целях. Их значение интересует партнёров строительной организации при заключении с ней сделок (насколько прогрессивные ОФ используются в организации). Эти показатели оцениваются при продаже ОФ (в процессе приватизации, при банкротстве предприятия и т.п.), при разработке бизнес-планов организации.

Моральному износу в большей степени подвержена активная часть ОФ — машинный парк и транспортные средства. Кроме того, что вторая форма морального износа вызывается выпуском более совершенных и производительных машин, в строительстве она может происходить и из-за изменения конструктивных характеристик создаваемой продукции (строящихся зданий и сооружений). Например, применение сборных конструкций, переход к повышенной или пониженной этажности возводимых жилых домов и офисных зданий приводит к моральному износу специализированных транспортных средств (панелевозов, плитовозов) и грузоподъемных машин (кранов, подъемников). Происходящие в соответствии с государственными программами структурной перестройки (“Жилище”, “Свой дом”) изменения в жилищном строительстве — сооружение домов усадебного типа и коттеджей из мелкоштучных конструкций и лёгких бетонов — сопровождаются моральным износом башенных кранов и другой техники.

Современный уровень изношенности машин и оборудования в строительстве (по состоянию на конец 1996 г.) составляет 33,9%, доля полностью физически изношенных и подлежащих замене основных фондов — 5,8% [2].

Если сравнивать строительство с другими отраслями народного хозяйства и промышленности, то можно отметить, что темпы обновления (или воспроизводства) его ОФ значительно выше. Это объясняется особенностями строительного производства — подвижный или мобильный характер работ, работы на открытом воздухе. Отсюда — ускоренный физический и моральный износ.

В результате физического износа стоимость основных средств должна быть полностью перенесена на себестоимость выполняемых работ, производимой продукции и оказываемых услуг. Процесс постепенного перенесения стоимости средств труда по мере износа на стоимость производимой продукции и использования этих сумм для последующего воспроизводства ОФ и называют амортизацией.

Процесс амортизации ОФ проявляется в виде отчисления денежных средств в амортизационный фонд. Амортизационные отчисления представляют собой денежную форму перенесённой стоимости функционирующих ОФ и включаются в себестоимость продукции.

С развитием НТП, увеличением применения машин происходит возрастание доли амортизационных отчислений в общих затратах на производство, то есть в себестоимости продукции, работ и услуг. В современных условиях перехода к рыночным отношениям, значительной инфляции возникла противоположная тенденция — доля амортизации в себестоимости работ снижается из-за резкого уменьшения степени механизации строительных работ и использования привлеченных строительных машин на условиях аренды.

- дарёные;

- безвозмездно переданные организации в процессе приватизации;

- приобретённые за счёт бюджетных ассигнований;

- жилищный фонд;

- объекты внешнего благоустройства и лесного хозяйства;

- земельные участки;

- объекты природопользования и другие основные средства [153].

— списания стоимости по сумме чисел лет срока полезного использования;

— списания стоимости пропорционально объёму продукции (работ).

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех видов ремонтов;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из принципов линейного способа каждый год равными долями, но при этом срок эксплуатации корректируется в зависимости от фактического состояния эксплуатации объектов основных средств (срок переноса стоимости основных средств увеличивается на время нахождения соответствующих объектов на консервации, в ремонте, модернизации).

При способе списания стоимости пропорционально объёму продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объёма продукции (работ) в отчётном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объёма продукции (работ) за весь срок полезного использования данного объекта основных средств. Данный способ начисления амортизации удобно применять в организациях при неритмичном использовании основных средств, что характерно для строительства. Годовая сумма амортизационных отчислений при этом способе определяется следующим образом:

Агод = Фпб * Огод / Опи , (3.28)

где Огод — натуральный показатель объёма продукции (работ, услуг) в отчётном периоде;

Опи — предполагаемый объём продукции (работ, услуг) за весь срок полезного использования объекта основных средств, в натуральных единицах измерения.

Годовая сумма амортизационных отчислений при любом способе начисляется в течение года, ежемесячно в размере 1/12 части годовой суммы, начиная с первого числа месяца, следующего за месяцем принятия данной единицы основных средств на баланс организации и до полного погашения стоимости этих основных средств. Также ежемесячно начисленная амортизация включается в себестоимость продукции, работ, услуг. При этом размер ежемесячных амортизационных отчислений не зависит от степени использования основных фондов, то есть от интенсивности работы машин и механизмов. Поэтому улучшение использования парка строительных машин приводит к снижению размера амортизации на единицу производимой продукции (работ, услуг), то есть к снижению себестоимости продукции, работ и услуг.

Амортизационные отчисления относятся к постоянным расходам и при увеличении выработки машин (росте объёмов работ и продукции) наблюдается экономия по условно-постоянным расходам (Эс):

Эс = Агсм * (Оф / Оп — 1), (3.29)

где Агсм — годовая сумма амортизационных отчислений по строительным машинам (активным ОФ), плановая, р.;

Оф и Оп — соответственно, фактический и запланированный объёмы СМР, продукции и услуг, р.

В ходе эксплуатации основных средств, физического и морального износа необходимо периодически их восстанавливать. Восстановление или воспроизводство (непрерывно повторяющийся процесс обновления) объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Различают целую систему ремонтов, которая применяется для поддержания ОФ в работоспособном состоянии. Ремонты бывают: текущие, капитальные и восстановительные (после стихийных бедствий). При текущем ремонте происходит частичная разборка машины с заменой отдельных изношенных узлов и деталей.

При капитальном ремонте — полная разборка машины и замена изношенных узлов и деталей новыми, то есть производится максимальное восстановление её первоначальных эксплуатационных качеств. От организации ремонтной базы строительства во многом зависит уровень использования активной части ОПФ.

Большое значение для поддержания машин в рабочем состоянии имеют техническое обслуживание и система планово-предупредительных ремонтов (ППР). Назначение технического обслуживания — профилактика, предупреждение неисправностей в работе строительных машин. Аналогичную роль играют и ППР.

Если обычные ремонты (текущие) проводятся по мере выхода деталей и узлов, то ППР — по графику, плану ремонтов. Они совмещаются с техническим обслуживанием. В результате сокращаются простои парка машин, увеличиваются сроки его службы. Ремонт ОФ производится за счёт себестоимости работ.

Затраты на ремонты планируются организациями самостоятельно, а списываются на себестоимость работ по факту. При этом для того, чтобы в отдельные периоды года не было резкого увеличения затрат на ремонт в составе себестоимости работ, организации могут создавать резервный ремонтный фонд путём равномерного ежемесячного отчисления в него определённых (обоснованных предварительными расчётами) сумм. А затем, по мере необходимости, этот резерв используется на текущий или капитальный ремонты. Восстановительные ремонты могут производиться за счёт бюджета (федерального или местного), льготных кредитов или внебюджетных фондов.

Модернизация представляет собой конструктивные усовершенствования действующих машин. Назначение модернизации — сократить потери от морального износа. Она позволяет увеличить срок службы строительных машин и ОФ, повышать производительность машин, снизить себестоимость изготовляемой с помощью машин продукции (работ, услуг). Модернизация, как правило, осуществляется в процессе капитального ремонта, но затраты — за счёт прибыли, остающейся в распоряжении организации.

Реконструкция представляет собой частичную перестройку зданий с заменой части оборудования и технологий производства работ. Она позволяет получить дееспособные прогрессивные основные фонды, избежать значительные потери от их морального старения. При реконструкции минимальны объёмы СМР, затраты материально-технических ресурсов и сроки получения необходимых ОФ. Реконструкция как форма воспроизводства основных средств эффективна для обеспечения возрастающих объемов СМР и при изменениях структуры выполняемых работ, производимой продукции и оказываемых услуг. Источником средств на реконструкцию ОФ может быть прибыль организации.

Затраты, понесённые организацией на модернизацию и реконструкцию объектов основных средств, могут увеличивать первоначальную балансовую стоимость таких объектов, если эти затраты повышают нормативные показатели функционирования объектов основных средств — их срок полезного использования, мощность, производительность, качество применения и т.п. [153].

- простым — приобретаются основные средства, аналогичные выбывшим по стоимости и техническим характеристикам, и объёмы производства остаются неизменными;

- и расширенным — основные средства приобретаются в большем объёме и с лучшими техническими характеристиками, в результате чего увеличивается производственная мощность предприятия.

Как в ходе простого, так и в ходе расширенного воспроизводства важно не допустить значительного морального износа ОФ, нужно постоянно следить за последними научно-техническими достижениями. Есть два пути возмещения ОФ — экстенсивный (ОФ заменяются на большее количество аналогичных) и интенсивный (новые машины имеют большую производительность). Характеристикой интенсивного пути являются опережающие темпы роста парка строительных машин (то есть активной части) по сравнению с темпами роста всех ОФ. Быстрый рост парка строительных машин способствует повышению уровня механизации строительного производства, росту производительности живого труда, очень часто — экономии издержек на производство СМР и, тем самым, — повышению конкурентоспособности продукции.

Кроме рассмотренных источников воспроизводство основных средств может осуществляться также за счёт: благотворительных взносов физических и юридических лиц, заёмных средств (банковских кредитов и временно свободных средств других организаций), выпуска ценных бумаг (акций и облигаций).

В условиях нормальной экономики при отсутствии или незначительном уровне инфляции амортизационного фонда в основном хватает для простого воспроизводства ОФ. Но при современном уровне инфляции (более 10% в год) и значительном росте цен на строительные машины и механизмы этого источника воспроизводства организациям недостаточно. Государством принимаются меры по восстановлению их амортизационных фондов путём периодической переоценки ОФ. В настоящее время установлена ежегодная периодичность таких переоценок [153].

Кроме того, отдельные организации для создания дополнительного источника финансирования воспроизводства основных средств могут применять механизм ускоренной амортизации. Метод ускоренной амортизации применяется в отношении к следующим основным фондам:

— активной части производственных основных фондов (машин, оборудования, транспортных средств), введённых в действие после 1 января 1991 г.;

— основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими осуществляется замена изношенной и морально устаревшей техники новой, более производительной.

При введении ускоренной амортизации применяется равномерный (линейный) метод её начисления. При этом утверждённая в установленном порядке норма годовых амортизационных отчислений на реновацию может быть увеличена не более, чем в два раза. Решение о применении механизма ускоренной амортизации организации принимают самостоятельно [156].

В условиях, когда у организаций из-за высоких цен на строительную технику (и другие виды активных ОФ) нет сразу значительных средств на её приобретение, одной из форм воспроизводства может быть аренда с выкупом (лизинг).

Аренда основных средств

Аренда — основанное на договоре срочное возмездное владение и пользование имуществом. Все отношения, возникающие в процессе аренды, регулируются Гражданским кодексом Российской Федерации [51, гл.34].

- прокат;

- аренда транспортных средств;

- аренда зданий и сооружений;

- аренда предприятий;

- финансовая аренда.

Арендодателями могут быть предприятия и организации любой организационно-правовой формы, отдельные граждане — собственники имущества, комитет по управлению государственным имуществом — в случае передачи в аренду имущества государственных предприятий, относящихся к федеральной собственности.

В роли арендатора могут выступать: любая организация, объединение, подразделение организации, физические лица (отдельные граждане).

В договоре аренды, как правило, отражаются следующие моменты: общие положения; перечень имущества, принимаемого (передаваемого) в аренду; размер арендной платы и порядок её внесения; выкуп имущества и его условия; права и обязанности сторон; санкции; порядок прекращения и расторжения договора; сроки его действия; прочие условия; подписи.

- твёрдые суммы платежей, вносимые единовременно или периодически;

- установленная доля продукции или доходов, полученных в результате использования арендованного имущества;

- предоставление арендатором определённых услуг;

- передача арендатором арендодателю обусловленной договором вещи (имущества) в собственность или в аренду;

- затраты арендатора на улучшение арендованного имущества;

- другие или сочетание вышеизложенных.

Строительные организации в своей производственно-хозяйственной деятельности довольно часто вступают в различные арендные отношения, поэтому рассмотрим подробнее особенности отдельных видов аренды.

Прокат — краткосрочная аренда имущества, — применяется строительными организациями для выполнения разовых механизированных СМР, в случае пиковых ситуаций (необходимость срочного выполнения одновременно больших объёмов механизированных работ, выход из строя собственной техники), позволяет обеспечить строительное производство необходимыми строительными машинами и механизмами. В зарубежной практике такой вид аренды называется “рентинг” (краткосрочная аренда-прокат) или “хайринг” (среднесрочная аренда-прокат). За рубежом в роли арендодателя по рентингу и хайрингу выступают специализированные фирмы — прокатчики, которые могут являться филиалами подрядных строительных компаний или торговыми посредниками (дилерами), занимающимися сбытом строительной техники [157]. По договору проката арендная плата обычно устанавливается в виде фиксированных сумм. Ремонт арендованного имущества производит арендодатель.

Аренда транспортных средств может быть двух разновидностей: с экипажем и без него. Ремонт арендованного транспорта с экипажем осуществляет арендодатель, без экипажа — арендатор. Все расходы по эксплуатации арендованных транспортных средств несёт арендатор. Транспортные средства подлежат при этом обязательному страхованию, порядок страхования следующий: арендованный транспорт с экипажем страхует арендодатель, без экипажа — арендатор.

Аренда зданий и сооружений (недвижимости) имеет следующие особенности. Если срок договора аренды более года, он должен быть зарегистрирован в государственных органах. Арендная плата включает плату за пользование землёй и определяется, как правило, на единицу площади зданий и сооружений.

При аренде предприятий по договору аренды объектом является весь имущественный комплекс, используемый для предпринимательской деятельности, включая запасы сырья, топлива, другие оборотные средства и права пользования имуществом (землёй, природными ресурсами, арендные и др.). Договор аренды предприятия подлежит обязательной государственной регистрации.

При финансовой аренде (лизинге) предметом аренды может быть любое имущество, кроме земли и других природных ресурсов. Это одна из форм финансирования производственной деятельности, при которой один субъект (арендодатель) обязуется приобрести в собственность указанное другим субъектом (арендатором) имущество у определённого им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Отношения сторон оформляются лизинговым соглашением (договором, контрактом), включающим: сумму и срок действия соглашения, размер арендной платы, процентную ставку, периодичность платежей, остаточную стоимость имущества по окончании срока аренды, протокол приёмки имущества арендатором от изготовителя (бывшего владельца), условия страхования имущества, варианты владения имуществом по окончании срока действия аренды и др. В период действия лизингового соглашения юридическое право собственности на имущество принадлежит лизинговой фирме (арендодателю), а право на пользование — арендатору.

- лизингодатель — профессиональный предприниматель, который по заказу арендатора приобретает у поставщика (продавца, производителя) оборудование (или другое имущество) и передаёт его потребителю (арендатору) в пользование. В роли лизингодателя обычно выступает лизинговая компания. В мировой практике известны четыре варианта организации лизинговых компаний — лизинговые службы, созданные в структуре банков; универсальные лизинговые компании, создаваемые банками; специализированные лизинговые компании, создаваемые крупными производителями машин и оборудования и лизингующими часть своей продукции; лизинговые компании, создаваемые крупными фирмами, специализирующимися на поставке и обслуживании техники;

- лизингополучатель — предприниматель, который заказывает лизингодателю и арендует у него необходимое имущество;

- продавецлизингового имущества — организация, у которой приобретается имущество для последующей сдачи в аренду.

- возмещаемую полную (или близкую к ней) стоимость лизингового имущества;

- сумму, выплачиваемую за кредитные ресурсы;

- комиссионное вознаграждение лизингодателю;

- страхование лизингового имущества;

- другие затраты.

а) право лизингополучателя на выбор объекта лизинга (необходимого имущества) и на выбор продавца. Арендодатель (лизинговая компания) в этом случае не несёт ответственности за выбор предмета аренды и продавца;

б) обязательность использования имущества лизингополучателем в предпринимательских целях;

в) приобретение имущества у продавца только при условии передачи его

г) размер лизинговых платежей в своей сумме должен быть близок к стоимости лизингового имущества по ценам на момент заключения лизинговой сделки;

д) срок, на который имущество передаётся лизингополучателю, не должен быть меньше нормативного срока службы имущества и не должен предоставлять лизингодателю возможность сдавать лизинговое имущество в аренду неоднократно в течение нормативного срока его службы.

- полностью возвращает оборудование лизинговой компании;

- продлевает договор на новый срок на льготных условиях;

- либо выкупает имущество по остаточной стоимости (лизинг с последующим выкупом).

Использование лизинга для финансирования приобретения технических средств, зданий и сооружений позволяет организациям (арендаторам): пользоваться имуществом без единовременного крупного вложения собственных средств на их покупку, что особенно важно для малых и средних предприятий; избежать потерь, связанных с моральным старением имущества, поскольку лизинговое имущество находится в собственности лизинговой компании; производить реконструкцию и техническое перевооружение даже не имея значительных средств; обеспечить полное финансирование сделки, не имея наличных средств, так как лизинг обычно не требует авансовых платежей (обычный кредит предусматривает оплату не менее 15% стоимости покупки); согласовать удобный порядок внесения лизинговых платежей, может быть после получения выручки от реализации продукции, произведённой на лизинговом оборудовании; при международных лизинговых операциях пользоваться налоговыми льготами страны-арендодателя; получать налоговые льготы, так как лизинговые платежи относятся на себестоимость продукции (работ, услуг) лизингополучателя; проводить ускоренную амортизацию лизингового оборудования.

В то же время лизинг выгоден и производителям оборудования (или другого имущества), так как позволяет расширить рынки сбыта своей продукции; оперативно получать оплату за переданное имущество от лизинговой компании; повышать конкурентоспособность производимого оборудования за счёт оперативных связей с его непосредственными потребителями.

В современных условиях спрос на лизинговые услуги в России высок, поскольку устаревший парк отечественных предприятий требует модернизации и обновления, собственных средств на эти цели у них нет, а возможности получить кредиты в коммерческих банках также ограничены из-за их дороговизны и некредитоспособности большинства отечественных организаций.

По состоянию на июнь 1998 г. на территории России работают 536 отечественных и 51 зарубежная лизинговые компании [158]. Правительством РФ намечены специальные мероприятия по развитию лизинга в Российской Федерации на 1997-2000 гг. (постановление Правительства РФ от 21 июля 1997 г. № 915), среди которых — разработка различных методических указаний, обучение основам лизинговой деятельности, содействие созданию специализированных лизинговых компаний и др.

В современных условиях аренда становится важной формой воспроизводства ОФ строительных организаций, в основном их активной части — парка строительных машин и транспортных средств. Предприятия, не имея значительных средств на приобретение собственных машин, покупают их как бы в рассрочку (долгосрочная аренда с выкупом) или берут их на прокат (кратко- и среднесрочная аренда).

Аренда машин очень выгодна при резких конъюнктурных колебаниях, которые сейчас у нас наблюдаются. В таких условиях просто невыгодно держать большой парк собственных машин. С развитием малого бизнеса и специализации в строительстве возрастает доля организаций, выполняющих субподрядные работы. При выполнении малыми организациями небольшого объема работ на объекте оказывается выгоднее арендовать строительные машины, чем перебрасывать собственную технику с объекта на объект.

По своей экономической сути аренда машин и оборудования является своеобразной формой кредитования продаж. Арендатору она позволяет использовать дорогостоящую технику без больших начальных затрат на капитальные вложения и выплачивать арендные платежи по мере получения прибыли от эксплуатации арендуемого оборудования, а арендодателю (производителю машин) — расширить сбыт при относительном сокращении риска потерь от неплатежеспособности покупателя.

Малые специализированные строительные организации, чаще всего, арендуют оборудование в форме проката — на несколько часов, дней, неделю, месяц. Специализированные фирмы — прокатчики часто не покупают сдаваемое в прокат оборудование, а приобретают его на условиях лизинга. Таким образом, арендные отношения могут быть и двухуровневой структуры: верхний уровень — лизинг, нижний — рентинг и хайринг. Наиболее развита аренда строительных машин в таких формах в Великобритании — более 60% эксплуатируемого парка машин, во Франции — 20% и в ФРГ — 12% [157].

Источник: nashaucheba.ru

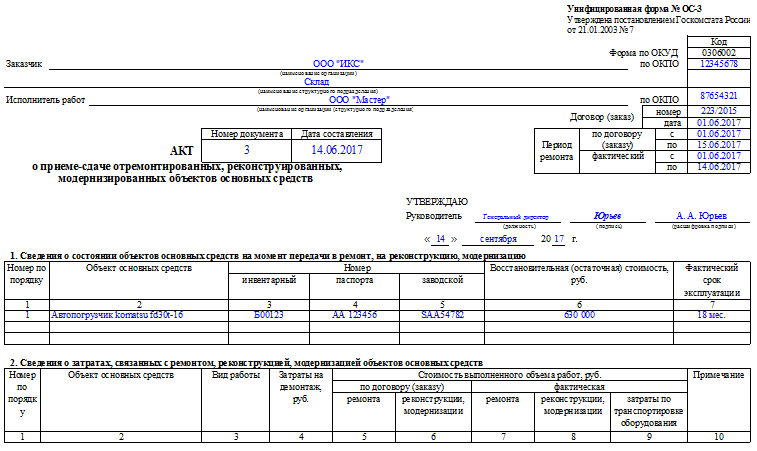

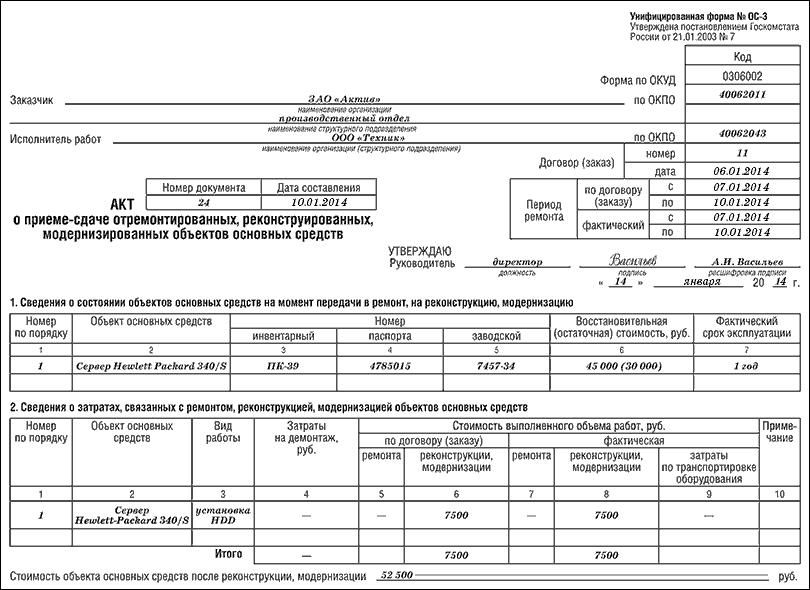

Основное назначение и порядок заполнения формы ОС-3

После выполнения ремонта вышедшего из строя оборудования происходит его приемка на предприятие как вновь прибывшего, для этого используются необходимые документы и выполняются соответственные этапы.

Документ для приема оборудования

Форма ОС-3 – это акт приема-передачи оборудования после выполнения восстановительных работ. Данная документация унифицирована, однако на ее основании доступно издать внутренний бланк с учетом особенностей производства.

Использование документа необходимо в случае сдачи оборудования на ремонт и приема после ремонта, также его формирование неоспоримо в любом случае – при изменении балансовой стоимости или сохранении ее прежних размеров.

Важно: форма едина для любого основного средства. В ней отражается измененная стоимость объекта на день формирования акта, также в ней отражается размер суммы потраченной на ремонт.

Акт является обязательным первичным документом, для признания расходов на модернизацию или восстановление имущества его оформление необходимо совершать своевременно.

Что такое акт списания и как правильно его составить – смотрите тут:

Кто создает акт приема-передачи

Для приема оборудования после ремонта на предприятии должна существовать комиссия на постоянной основе или одно ответственное лицо. В обязанность таких уполномоченных лиц входит выдача средств на ремонт и прием после восстановления основных средств.

Именно эта комиссия составляет и заверяет документ, также акт должны заверять:

- Представитель сдающей организации или подразделения, в котором производились все работы;

- Бухгалтер принимающей стороны;

- Руководитель предприятия.

Составляется документ и подписывается сразу во время приема ОС. Тут вы узнаете, что представляет собой акт по форме ОС-4 и чем он отличается от ОС-3.

Обязанности комиссии перед подписанием акта

Кроме прочего комиссия обязана перед подписанием акта выполнить все свои обязательства:

- Проверить выполнение работ в полном объеме;

- Присутствовать на испытаниях оборудования;

- Оформить прием и передачу активов. Что такое акт приема-передачи товара и как его составить – узнайте по ссылке;

- Зафиксировать изменение основных характеристик.

Что содержит акт по форме ОС-3

Унифицированный бланк состоит из 2-х разделов и титульного в виде таблицы:

- В шапке необходимо указать такую информацию:

- Наименование сторон сделки; и по ОКУД;

- Также в шапке необходимо сделать ссылку на основание – основной договор между сторонами – его номер и дата подписания;

- Указать на наличие выделенного времени для работ по факту и по договору;

- Также именно на титульной части руководитель ставит свою резолюцию.

- Далее идет 1-й раздел, он состоит из 7 граф таблицы и содержит данные о состояние ОС до начала ремонтных работ:

- Название объекта и порядковый номер;

- Инвентарный номер;

- Паспортные данные;

- Номер, присвоенный на заводе;

- Период эксплуатации;

- Стоимость восстановительных работ.

- 2-й раздел складывается с 9 граф и содержит сведения о стоимости восстановительных работ в любом их проявлении:

- Название и номер объекта;

- Вид необходимых работ;

- Средства для демонтажа и транспортировки объекта;

- Стоимость ремонтных работ согласно соглашению;

- Стоимость реконструкции или модернизации;

- Цена по факту ремонта;

- Цена по факту реконструкции или модернизации;

- Прочие примечания.

Важно: отдельной строкой под разделами следует указать реальные затраты на весь восстановительный процесс.

Образец акта формы ОС-3.

Обратная сторона акта предназначена для составления выводов комиссии, а именно:

- Был ли выполнен заказ в полном объеме;

- Если нет, что недоделано;

- Указать на изменения в характеристиках после выполнения ремонта.

После окончательного составления документ подписывается.

Правила составления

Документ составляется согласно требованиям формирования передаточных актов. Он должен содержать необходимое количество экземпляров:

- Один, если работы выполняются в стенах предприятия:

- Если же оборудование перемещалось необходимо составить 2 экземпляра по одному для сторон сделки;

- В случае когда необходима его транспортировка составлять следует 3-и экземпляра плюс в состав комиссии следует включить представителя перевозчика.

Важно: составлять его необходимо в день приема оборудования, при этом дата на акте должна соответствовать окончанию ремонтных работ.

Также следует учесть, что виды работ в таблице разграничены:

- Ремонт;

- Модернизация;

- Реконструкция.

Шапка документа должна содержать данные заказчика и исполнителя, реквизиты документа, а также дату составления, которая совпадает с датой доставки оборудования из ремонта.

В первом разделе данные необходимо вносить посредством информации с инвентарной карточки, указывать срок эксплуатации необходимо без учета периода консервации.

Во втором разделе указываются расходы на ремонт, согласно ст. 168 НК РФ они указываются без НДС, так как согласно законодательству налог на добавленную стоимость вписывается отдельно, однако такое положение касается только реализации – этому факту следует уделить особое значение. Какие установлены условия возмещение НДС из бюджета вы узнаете в этой статье.

Пример заполнения акта ОС-3.

Заключение комиссии выделяется отдельным пунктом, оно может содержать:

- Описание видов, проводимых испытательных работ;

- Описание изменений технологических данных произошедших в результате модернизации;

- Выводы комиссии о соответствии оборудования требованиям.

Чтобы не было ошибок

Акт необходимо заполнять согласно требованиям законодательства и приведенным в них инструкциям, это важный документ, так как согласно ему средства потраченные на ремонт, учитываются в расходной базе.

В своих действиях комиссия или уполномоченное лицо должно придерживаться исполнения следующих шагов:

- Собрать состав комиссии в день прибытия основных средств из ремонта на основании приказа руководителя;

- Выполнить полный осмотр оборудования на момент невыполнения каких-либо работ, указанных в соглашении сторон;

- Произвести его испытание для контроля работы механизмов;

- Оценить технические показатели;

- Учесть изменения в комплектации оборудования, которые могут повлечь изменения в стоимости изделия;

- Составить по полученным итогам акт, отобразив в нем все выявленные факты.

Важно: документ обязательно должен иметь подписи всех членов комиссии, что подтверждает их согласие с указанными данными и утверждение руководителя.

После всех мероприятий на основании данной документации необходимо:

- Провести расходы по данному мероприятию соответствующими бухгалтерскими проводками;

- Списать затраты в налоговом учете;

- Увеличить первоначальную стоимость оборудования вследствие ремонта

Заключение

Первичная документация в любом ее варианте играет важную роль в дальнейшем учете понесенных растрат, убытков, увеличения первоначальных стоимостей основных средств.

Так что к оформлению таких бумаг необходимо подойти со всей ответственностью, тем более, что для этого специально созданы унифицированные формы и инструкции к ним, на основании чего доступно формировать собственный документооборот.

Как осуществляется оформление акта на списание материалов вы можете посмотреть тут:

Источник: fbm.ru