Сумма НДС должна выплачиваться всеми налогоплательщиками. К ним относят организации и ИП. Всего можно разделить плательщиков налога на добавленную стоимость по двум условным группам. Есть плательщики внутреннего сбора, которые вносят сбор при реализации продукции, а также плательщики ввозного сбора, который вносится при ввозе продукции в РФ.

Некоторые организации могут быть освобождены от уплаты отчисления в любом размере. К ним относят компании, которые за 3 последовательных месяца получили выручку в совокупности не более 2 000 000. Они имеют право подать уведомление об освобождении от внесения платежа. Также не обязаны платить сбор организации и предприятия, применяющие упрощенный режим обложения платежами, ЕСХН, ЕНВД.

Объектом сбора являются операции по реализации продукции, имущественных прав, в том числе, импорт и безвозмездная передача товаров, выполнение строительных работ для своих нужд, передача товара для собственного потребления.

Кто должен рассчитать НДС

Рассчитывает налог тот, кто обязан перечислить его в бюджет. По общему правилу к плательщикам налога на добавленную стоимость относят компании и бизнесменов, которые применяют общий режим, а также импортеров, которые ввозят продукцию в Россию (п. 1 ст. 143 НК).

Как устроен налог на добавленную стоимость (НДС) на примере

Компании и бизнесмены, которые применяют спецрежимы, рассчитывать налог на добавленную стоимость не должны. Но в некоторых случаях есть исключения. Это происходит, когда компания или бизнесмен выступают в роли налогового агента. Тогда даже те, кто применяет упрощенку, ЕНВД, ЕСХН, или патент, должны рассчитать налог и перечислить его в бюджет (подп. 1 п. 3 ст.

24 НК).

Кроме того, налогоплательщиками НДС будут и те, кто применяет спецрежим, но по просьбе покупателя выставил счет-фактуру с выделенным налогом. Продавцу в этом случае придется также рассчитать налог и перечислить его в бюджет. А покупатель сможет получить вычет налога. Посмотрите, как выделить НДС из суммы.

Подтверждение начисления и вычеты по НДС

Уплачивать НДС в бюджет должны как организации, так и ИП. Определить сумму, подлежащую уплате в бюджет, можно при помощи формул, нужно сумму умножить на тариф.

На вычет взноса могут претендовать только те лица, которые используют ОСН. Если же компания освобождена от внесения платежа, рассчитать отчисления на вычет из бюджета нельзя.

В каких случаях можно заявить на вычет:

- При экспорте продукции.

- При приобретении российской продукции.

- При покупке товаров у иностранных поставщиков, которые не зарегистрированы в РФ как плательщики взносов.

Есть некоторые условия принятия взноса к вычету. Так, вычет может быть заявлен не позднее 3 лет после принятия продукции или работ на учет. Купленные товары должны применяться для перепродажи. Если вычет соотносится к импортной продукции, налог должен быть внесен на таможне России. Документация для получения вычета должна быть оформлена согласно правилам.

НДС С НУЛЯ- ПОНЯТЬ КАК УЧИТЫВАТЬ ЗА 5 МИНУТ!

Для возмещения платежа потребуется предоставить счет-фактуру, передаточный документ. Дополнительно нужно будет оформить первичную документацию, проверить, насколько правильно все поля заполнены.

Может потребоваться не только расчет стоимости товара или услуги вместе с суммой НДС, но и расчет НДС из суммы, в которую он уже включен. Для этого используется специальная формула выделения НДС.

Для того чтобы узнать размер налога, нужно из общей суммы вычесть показатель без отчисления. Есть другая, более сложная формула расчета НДС. Она выглядит так – показатель с налогом – показатель с налогом/1 применяемый тариф = значение с налогом (1 – 1/1 тариф).

Например, значение с включением сбора составляет 500 000. Ставка составляет 20%. Тогда получается следующее при подставлении данных в формулу – 500 000 * (1 – 1 / 1,20) = 83333,33. Таким будет размер платежа, соответственно, цена без НДС будет 500 000 – 83333,33 = 416 666, 66. Есть другой вариант расчета НДС от суммы.

Формула:итоговая стоимость * размер ставки / 100 тариф, составляющий 10 или 20%.

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа приперечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

Когда нужно рассчитывать НДС

Рассчитать налог нужно при выставлении счета-фактуры. По общему правилу, у продавца на это есть пять дней с того момента, как:

- получили предоплату в счет будущей поставки товаров, работ, услуг, или передачи имущественных прав.

- отгрузили продукцию, выполнили работы, оказали услуги или передали имущественные права.

Об этом сказано в пункте 3 статьи 168 НК. Но из этого правила есть и исключения. Например, рассчитывать налог можно реже при долгосрочных и непрерывных поставках (письмо МНС от 21.05.01 № ВГ-6-03/404). Если продавец проводит отгрузку для одного покупателя ежедневно и многократно, то можно выставлять счет-фактуру не каждый раз, а один раз в день (письмо Минфина от 02.05.2012 № 03-07-09/44).

Что такое расчетная ставка

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Начисление НДС осуществляется после применения конкретной ставки. Есть два варианта расчетных показателей – 10/110, 20/120. Помимо этих ставок, применяются основные – 0, 10, 20. Основной процент – 20%, используется почти во всех случаях реализации продукции, которая не относится к льготной категории товаров.

Расчетные ставки применяют при выделении отчислений во время получения средств, также в случае получения авансов по предстоящей поставке или передаче прав по имуществу. Актуален вопрос, как добавить НДС при заполнении счетов – фактур. Должна быть внесена разница между ценами с учетом сбора, размер налога, применяемая ставка, полная цена и стоимость продажи со сбором.

Как посчитать налог в 20% с суммы без НДС

Сумма без НДС = Сумма с НДС ÷ (1 Ставка НДС)

ООО «Компания» получила коммерческое предложение на поставку на сумму 54 000 руб. с учетом НДС. Указанные товары облагаются по ставке 20 процентов. «Компания» рассчитала сумму без НДС: 54 000 × (1 20%) = 54 000 ÷ 1,2 = 45 000 руб. Чтобы убедиться, что расчет НДС верный, можно использовать обратную формулу.

Иногда нужно считать НДС от суммы, в которой уже заложен налог. Такие случаи прописаны в пункте 4 статьи 164 Налогового Кодекса. Например, это случается, когда налог на добавленную стоимость удерживает налоговый агент. Тогда определить размер налога нужно с помощью расчетных ставок. Для каждой общей ставки налога расчетная ставка будет своей:

- для 20 процентов: 20/120

- для 10 процентов: 10/110

- для 18 процентов 18/118

Сумма НДС = Цена × Расчетная ставка

Поставщик ООО «Компания» получил аванс перед поставкой. Сумма предоплаты составила 200 тыс. руб., а облагают их по ставке 20 процентов. В этом случае расчет НДС 20 процентов к уплате с суммы аванса будет таким: 200 тыс. руб. × 20/120 = 33 333 руб.

Самой простой является такая операция, как высчитать НДС из суммы без учета этого налога. Для этого достаточно имеющееся значение стоимости умножить на налоговую ставку, разделенную на 100%.

Приведем пример, как высчитать НДС 20%.

Сумма без НДС равна, к примеру, 700 руб. Для того чтобы определить сумму НДС 20%, следует 700 умножить на 20% и разделить на 100% либо же можно просто 700 умножить на 0,20.

НДС = 700 х 20% / 100% = 140 руб.

См. также «Как считать НДС в переходном периоде 2018/2019».

Правильно рассчитать НДС вам поможет наш калькулятор — см. материал «Расчет НДС калькулятор онлайн».

Немного об НДС

Налог на добавленную стоимость (НДС) — косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Как рассчитать НДС к уплате в бюджет

Расчет НДС к уплате в бюджет производится по итогам каждого периода. В некоторых случаях возможно возмещение обязательства государством, если по итогам периода размер вычетов больше суммы взноса. Для вычисления суммы НДС потребуется представить декларацию по отчислениям, копию контракта, а также выписки,подтверждающие передвижение средств, копии транспортных накладных и т.д.

Можно рассмотреть пример, как определяется алгоритм расчета. К примеру, выручка ООО за второй квартал составила 300 и 500 тысяч (применялась ставка 10 и 20%). Для установления суммы оплаты требуется:

- Определить размер платежа по итогам продажи – (300 000 10%)/100 (500 000 20%)/100 = 30000 100000=130 000.

- Установить сумму, которую организация внесла в составе цены за продукцию и которая подлежит вычету – 200 000 (размер закупки изделий, облагаемых по ставке 10%, в стоимость уже включен сбор) * 10% 250 000 (стоимость оплаченных товаров, облагаемых по ставке 20%) * 20% = 20 000 50 000 = 70 000.

- Считаем показатель для перечисления в бюджет – 130 000 – 70 000 = 60 000.

Для установления начисленного платежа требуется сбор с реализованных товаров сложить с отчислениями с предоплаты. Для расчета вычета по взносу сложить:

- Платеж, предъявляемый к плательщику при приобретении продукции или услуг.

- Налог, предъявленный при перечислении предоплаты.

- Взнос, уплаченный на таможне при импорте.

- Взнос, исчисленный продавцом с предоплаты на время отгрузки продукции.

- Взнос, уплаченный в качестве агента.

Итоговая сумма для уплаты в бюджет будет равна начисленному платежу за минусом вычета.

НДС к уплате = НДС исчисленный — НДС к вычету НДС восстановленный

Этот расчет основан на правилах из статьи 163 и пункта 1 статьи 173 Налогового Кодекса. То есть, продавец рассчитывает налог для бюджета не только на основании того, что он реализовал за квартал. Эту сумму можно уменьшать на налог, который он заплатил в качестве покупателя. Кроме того, необходимо учитывать налог на добавленную стоимость, который компания должна восстановить.

Это означает, перечислить обратно в бюджет то, что приняли к вычету ранее. Такие ситуации могут происходить по разным причинам. Например, при передаче имущества в уставной капитал, или при уменьшении стоимости полученной ранее продукции. Полный перечень таких ситуаций можно найти в статье 170 Налогового Кодекса.

При расчете налога к уплате в бюджет, сумму учитывайте в полных рублях. Если получаете значение с копейками, то его необходимо округлить. Сумму менее 50 копеек отбросьте, а если она более 50 копеек, то округлите ее до целого рубля (п. 6 ст. 52 НК).

Например, если при расчете получилась сумма 36 504,73 руб., то ее нужно округлить до 36 505 руб.

ООО «Компания» в I квартале 2019 года продала товары, которые облагают по ставке 20 процентов на сумму 200 000 руб. без учета НДС Также Общество реализовало продукты питания на сумму 1 400 000 руб. без учета НДС. Такие товары облагают по ставке 10 процентов. Кроме того, за период I квартала компания покупала различные работы и услуги.

В итоге сумма «входного» НДС составила 50 000 руб. Также, по одной из отгрузок пришлось скорректировать количество полученной продукции и теперь ООО «Компания» должна восстановить 20 000 руб. Сумму НДС считать нужно следующим образом: (1 400 000 руб. x 10% 200 000 руб. x 20%) — 50 000 руб. 20 000 руб. = 180 000 руб. — 50 000 руб. 20 000 руб. = 150 000 руб.

Так компания получит размер налога к уплате по итогам I квартала 2019 года.

Еще по теме: Изменение ставки НДС с 18 на 20 процентов

Выделение НДС

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

См — стоимость при продаже товара.

Пример: при величинах Ст = 15 000, Нс = 18%

Ст = См / (1 Нс / 100).

Нд = См / (1 Нс / 100).

Таким образом, данные формулы расчета НДС позволяют определить не только сумму НДС, но и стоимостные показатели сделки.

Подтверждение начисления и вычеты по НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Налог на добавленную стоимость был введен с 1992 года. Добавленная стоимость возникает на всех этапах производства продукции и при реализации облагается НДС. Этот налог позволяет государству изымать часть добавленной стоимости по утвержденным ставкам.

НДС оплачивают только в рублях. При использовании других валют НДС пересчитывается в рублях по курсу валюты на дату расчета. Фактической реализацией товара признается одна из более ранних дат: день отгрузки товара или день его оплаты.

Расчет НДС к уплате в бюджет: пример

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

15 000: 1,18 = 12 712 рублей

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

300 000: 1,2 = 250 000 рублей

Стоимость без НДС = 250 000 рублей

НДС 20% = 50 000 рублей

Стоимость с НДС = 300 000 рублей.

Проверяем вычисления: удобный расчетный сервис

Сами по себе расчеты налога не представляют сложности. Единственное, что может их осложнить, это количество.

Все приведенные выше формулы для расчета НДС можно использовать, если под рукой нет специального калькулятора для расчета НДС.

На нашем сайте представлен онлайн-калькулятор для расчета НДС — см. материал «Расчет НДС калькулятор онлайн».

Благодаря калькулятору удается максимально упростить подсчеты по НДС. Для этого в окно программы вводится сумма стоимости товара, а затем указывается ставка налога. Нажатием кнопки «Начислить НДС» можно найти стоимость товара с НДС. Кнопка «Выделить НДС» позволяет узнать НДС из введенной суммы. Нажав на кнопку «Сумма», вы сможете определить по значению НДС:

- стоимость товара;

- стоимость товара с налогом.

Использование калькулятора позволяет избежать вероятных ошибок при ручном подсчете НДС.

Вам также может быть полезен калькулятор для расчета взносов — см. материал «Онлайн-калькулятор страховых взносов и пеней по ним».

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

Источник: point24h.ru

Как посчитать НДС 20% от суммы: формула расчета

Продолжаем разбирать нюансы увеличения НДС. В этой статье рассказываем, как правильно рассчитать налог в условиях переходного периода, как поступить с авансами, полученными до вступления в силу закона, как эффективно произвести переход на новые условия налогообложения.

Новая формула расчета

Алгоритм исчисления НДС не изменился. Как и раньше, сумму в денежном выражении проданных товаров, произведенных работ или оказанных услуг необходимо проиндексировать на размер ставки. Изменяется только ее значение: вместо 18% теперь применяется 20%. Можно применить процентный, долевой или арифметический метод исчисления.

Сумма сделки x 20%=НДС – процентный

Сумма сделки x 0,2=НДС – долевой

Сумма сделки /100×20=НДС – арифметический

Как видим, формула расчета НДС 20 процентов может быть представлена в трех видах. Все три способа дадут одинаковый результат.

Пример 1

ОАО «Лесзаготхозяйство» 2 января 2019 года отгрузило контрагенту деловой древесины на сумму 500 000 рублей.

Рассчитать НДС 20% по указанным формулам:

500 000 × 20%=100 000 – процентный способ;

500 000 × 0,2=100 000 – долевой способ

500 000/100×20 = 100 000 – арифметический способ.

Итак, в выставленном счете-фактуре будет указана сумма в 600 000 рублей, в том числе налог на добавленную стоимость 100 000 руб.

Расчет налога, включенного в стоимость

В некоторых случаях налог уже включен в стоимость отгруженных товаров, оказанных услуг или произведенных работ. Это происходит в случае:

- произведённого авансового платежа в счет будущих поставок, работ или услуг;

- если в договоре указана стоимость на условиях включения в цену договора НДС.

В этом случае вычислить НДС можно по формулам:

Стоимость сделки с налогом x 20/120 = НДС

Стоимость сделки с налогом/1,2 x 0,2=НДС

Пример 2

ОАО «Лесзагохозяйство» поставляет контрагенту ООО «Зодчий» пиломатериалы с 30% предоплатой. Цена договора – 1 500 000 рублей. ООО «Зодчий» произвело авансовый платеж 450 000 рублей. Расчет НДС, включенного в величину аванса, выглядит так:

450 000 × 20/120=75 000 руб;

Проверяем второй формулой:

450 000/1,2×0,2=75 000 руб.

Именно эта сумма по данной операции будет уплачена в бюджет в качестве налога.

Правильность выделенного налога можно проверить по формуле:

Стоимость сделки с налогом — НДС x 20%=НДС

450 000 – 75 000 × 20%= 75 000 руб.

Особенности переходного периода

Теперь бухгалтерам необходимо учитывать особенный режим работы по договорам, сроки которых охватывают период конца 2018 и начала 2019 годов. Минфин в своем письме от 06.08.2018 № 03-07-05/55290 указывает, что с 2019 года применяется налоговая ставка 20%, не предусматривающая исключений для договоров 2018 года.

На практике это означает, что с 01.01.2019 года любой отгруженный или оплаченный товар облагается по новой ставке. Датой исчисления налога (согласно ст. 167 НК) будет дата оплаты товара/работ/услуг или дата отгрузки. Датой исчисления будет та, которая наступила раньше.

Пример 3

ОАО «Лесзаготхозяйство» заключило договор с ООО «Леспереработка» на поставку сырья сроком с 01.01.2018 по 01.01 1020 с ежемесячной отгрузкой продукции на сумму 600 000 рублей. НДС в стоимость товара не включен, оплата производится на следующий день после отгрузки.

Сумма НДС в декабре 2018 по этому договору составит:

600 000 × 18% = 108 000 руб.

Сумма НДС в январе 2019 года составит:

600 000 × 20% = 120 000 руб.

Видно, что сумма в отгрузочных документах увеличится на 12 000 руб.

Пример 4

ОАО «Лесзаготхозяйство» заключило договор с ООО «Строймаркет» о поставке сырья на сумму 300 000 рублей ежемесячно с 1.06.2018 года по 01.06.2019 года. Сумма договора указана без НДС, и составляет 3 600 000 рублей. ООО «Строймаркет» в 2018 году осуществило предоплату в размере 100%. При получении оплаты АОА «Лесзаготхозяйство» должно вычесть НДС по ставке 18%

Так как отгрузка осуществляется ежемесячно, то уже с января компания просто будет производить отгрузку на 300 000 + 20% НДС, при этом в декабре будет отгрузка 300 000 + 18% НДС, т.к. цена в договоре была указана без НДС.

Пример 5

ООО «Дробилка» заключило договор на поставку щебня с ОАО «Автодорстрой» с 01.01.2018 по 12.12.2019 на поставку щебня ежемесячно на сумму 400 000 рублей. Сумма НДС включена в цену договора, оплата производится по факту отгрузки.

В 2018 году ежемесячно компания-поставщик должна исчислить НДС, выделив его из суммы отгруженного товара:

400 000×18/118 = 61 016,95 руб.

После 31.12.2018 года НДС составит:

400 000×20/120=66 666,67 руб.

Как видим, за счет увеличения НДС выручка продавца уменьшается. Компании с эффективным экономическим планированием предусмотрели эти расходы и перезаключили договоры с контрагентами в 2018 году, руководствуясь статьей 450 ГК РФ. Напомним, что подобные действия можно фиксировать путем заключения дополнительного соглашения с разделением итоговой стоимости товаров/работ/услуг до определенной даты и после нее.

Возмещение НДС

Напомним, что если по итогам квартала сумма налоговых вычетов оказалась больше суммы налога, исчисленного по облагаемым НДС операциям, то полученную разницу можно вернуть из бюджета. Возмещение НДС (как и другие вопросы, связанные с бухгалтерским и налоговым учетом) в условиях постоянно меняющейся правовой реальности — наша ежедневная работа.

Заметим, что с возмещением НДС у нас проблем не бывает:

- у нас запатентованная система работы с документами (например, все документы оцифровываются, бухгалтеры работают с их электронными копиями, что не только уменьшает временные затраты, но и сводит к нулю риск потери или повреждения бумаг);

- нам удалось максимально автоматизировать все процессы и доработать 1С (в один клик можно найти и распечатать любой документ, сделать отчет о качестве и наличии документов в режиме онлайн);

- мы не боимся отстаивать права своих клиентов в налоговых органах и прочих госструктурах, потому что знаем, на какие рычаги нужно надавить.

Подробнее о технологии нашей работы при возмещении НДС мы уже рассказывали здесь.

Источник: 1c-wiseadvice.ru

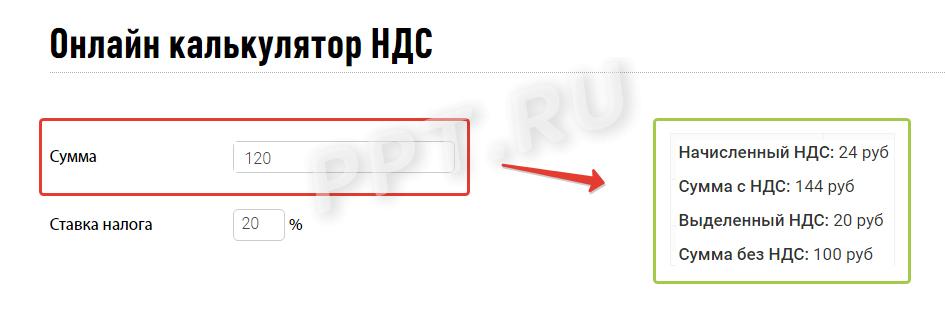

Калькулятор расчёта НДС

Понимание специфики НДС важно не только для правильной работы с отчётностью, но и для выполнение многих экономических операций, актуальных для бизнеса на ОСНО. Чтобы избежать ошибок при вычислении налога, можно обратиться к удобному онлайн-калькулятору.

- Как рассчитать НДС при помощи калькулятора

- Как посчитать НДС вручную

- Что такое НДС

- Ставки НДС в 2022 году

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Как рассчитать НДС при помощи калькулятора

Алгоритм работы нашего онлайн-калькулятора очень простой:

- Введите сумму.

- Выберите необходимое действие — начислить или выделить НДС.

- Укажите ставку НДС.

Система проведёт расчёты за секунду и покажет точный результат, что значительно упростит работу с документами по НДС и поможет избежать ошибок в отчётах и декларациях.

Как посчитать НДС вручную

Рассчитать НДС можно по определённым формулам. Схемы подсчётов зависят от того, что нам необходимо сделать — начислить к сумме НДС или вычесть из неё налог.

Когда нужно начислить НДС

Чтобы начислить НДС на определённую сумму, нужно следовать следующей формуле:

Сумма * (ставка НДС + 100) / 100%

Допустим, ООО «Строительные материалы» продаёт множество инструментов и материалов. Один из товаров стоит 1 000 рублей. При продаже компания будет применять стандартный НДС 20%. Рассчитаем итоговую сумму по формуле:

1 000 * (20+100) / 100% = 1 200 рублей

Разница в 200 рублей — это и есть НДС, который должен будет уплатить покупатель товара.

Когда нужно вычесть НДС

Если необходимо вычесть НДС из суммы, руководствуйтесь таким алгоритмом:

Сумма * ставку НДС / (ставка НДС + 100)

Обратимся к примеру выше. Только теперь товар будет стоить 3 500 рублей. Ставка для НДС по-прежнему 20%. Считаем:

3 500 * 20 / (20+100) = 583,33 рубля.

Стоимость товара без добавленной стоимости составила бы:

3 500 — 583,33 = 2 916,67 рублей.

Что такое НДС

НДС — или налог на добавленную стоимость — это косвенный (или реализуемый конечным покупателем/клиентом) налог в форме надбавки к стоимости продаваемых товаров и услуг, который необходимо перечислить в бюджет государства.

НДС начисляют с:

- реализации различных товаров, продуктов, услуг;

- передачи имущественных прав;

- выполнения строительных работ для личных нужд граждан;

- импорта товаров и продуктов на территорию страны.

Однако для объектов налогообложения предусмотрены свои ограничения (статья 149 Налогового кодекса РФ). Среди них — некоторые медицинские, образовательные услуги, помощь больным и детям и т.д.

Добавленная стоимость начисляется к себестоимости продукта или услуги на каждом этапе его производства. Порядок уплаты НДС регулирует статья 346.39 НК РФ.

Умение высчитывать этот налог важно для решения ряда вопросов бизнеса:

- раздельный учёт НДС в операциях, которые не подлежат налогообложению;

- правильное заполнение бухгалтерской и налоговой отчётности;

- уменьшение налога;

- возмещение НДС с экспорта;

- законное освобождение от уплаты НДС;

- выбор оптимального налогового режима и многих других.

- При расчётах важно не ошибиться в результатах. Онлайн-калькулятор НДС станет в этом надёжным помощником. Он понятен в использовании и с точностью определяет размер налога от конкретной суммы, стоимость товара или услуги с НДС и с его вычетом.

Покажем, как получить её автоматически в 3 клика.

Ставки НДС в 2022 году

Основная ставка для налога на добавленную стоимость в 2022 году — 20%. Под неё попадают следующие процессы:

- реализация товаров, услуг, работ, имущественных прав, которые облагаются налогом и не попадают под условия для ставок 0% и 10% (на основании статьи 149 НК РФ);

- импорт на территорию страны товаров, которые не облагаются НДС 10% (согласно статьям 164 и 150 НК РФ);

- проведение строительно-монтажных работ для личных нужд (на основании статьи 146 НК РФ).

Также есть пониженная и нулевая ставки. В первом случае размер НДС составляет 10% для операций по отгрузке или ввозу в РФ определённых товаров и продуктов, авиаперелётов внутри страны и передачи племенных животных в лизинг с условием их выкупа в дальнейшем. Под нулевую ставку попадает ряд услуг по транспортным перевозкам товаров, перевозке пассажиров, реализации самолётов.

Полный список условий и операций для ставок можно увидеть в статье 164 НК РФ.

Кроме основных ставок есть расчётные — 10/110, 20/120, 16,67. Их применяют, если НДС уже включён в налоговую базу. Выбор конкретной расчётной ставки зависит от того, по какой ставке проходила основная операция.

Ставку 16,67% используют:

- при продаже предприятия как имущественного комплекса;

- при реализации электронных услуг иностранными организациями.

Чтобы избежать ошибок при расчётах НДС, воспользуйтесь нашим онлайн-калькулятором.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Источник: www.moedelo.org

Порядок исчисления НДС при выполнении СМР для собственного потребления

С 1 января 2009 года в очередной раз законодателями был изменен порядок исчисления НДС при выполнении строительно-монтажных работ для собственного потребления. В целом порядок применения вычета по налогу (в момент определения налоговой базы по НДС) стал проще и прозрачнее прежде действовавшего. В то же время из-за оставшихся законодательных пробелов трудности вызывает порядок исчисления НДС в ситуации, когда построенный своими силами объект недвижимости предполагается использовать в деятельности как облагаемой, так и не облагаемой НДС. В данной статье И.А. Баймакова, эксперт по вопросам налогообложения раскрывает нюансы и проблемные вопросы применения нового порядка исчисления НДС по строительно-монтажным работам с учетом последних разъяснений Минфина России.

Антикризисные изменения налогового законодательства, вступившие в силу с начала I квартала 2009 года, затронули различные аспекты налогообложения — применение ставок по акцизам, формирование расходов по налогу на прибыль, порядок применения специальных налоговых режимов. Серьезные и интересные новшества нашли свое отражение в главе 21 НК РФ «Налог на добавленную стоимость». Изменения коснулись порядка перечисления НДС в бюджет, особенностей исчисления НДС при перечислении авансовых платежей, а также предъявления НДС к вычету при выполнении строительно-монтажных работ для собственного потребления (далее — СМР).

Порядок исчисления НДС при выполнении СМР меняется уже не в первый раз за последние 5 лет. Стоит вспомнить, что порядок начисления и предъявления НДС при выполнении СМР был существенно изменен с 1 января 2006 года Федеральным законом от 22.07.2005 № 119-ФЗ. Ранее указанного срока организации должны были начислять НДС только в отношении полностью завершенных работ, т. е. по факту создания объекта, и соответственно НДС также мог быть предъявлен к вычету только по факту постановки объекта на учет. Данный порядок сохраняется и в настоящее время в отношении тех работ, которые были закончены до 01.01.2006, но НДС в отношении которых не предъявлен к вычету до настоящего времени.

Начиная с 2006 года ситуация изменилась коренным образом. Исчисление НДС со стоимости СМР стало необходимо осуществлять по итогам каждого налогового периода (месяца или квартала, а начиная с 2008 года — только квартала) исходя из объемов выполненных работ. Предъявление НДС к вычету производилось только по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении СМР для собственного потребления в соответствии со статьей 173 НК РФ (п. 5 ст. 172 НК РФ).

Именно положений пункта 5 статьи 172 НК РФ и коснулись изменения, внесенные Федеральным законом от 26.11.2008 № 224-ФЗ. Начиная с 1 января 2009 года организации (индивидуальные предприниматели) вправе производить вычеты по НДС в отношении данной категории расходов в момент определения налоговой базы по НДС, т. е. момент определения налоговой базы и вычета совпадают.

Указанный порядок распространяется на СМР, законченные после 01.01.2009. Суммы налога, исчисленные ранее и не принятые к вычету до указанной даты, подлежат вычету в порядке, действовавшем ранее, т. е. после перечисления сумм НДС, исчисленных со стоимости СМР, в бюджет (п. 13 ст. 11 Федерального закона от 26.11.2008 № 224-ФЗ).

Перед тем, как рассмотреть на примере порядок исчисления и предъявления к вычету НДС при выполнении СМР для собственного потребления, вспомним несколько основных правил:

- Выполнение строительно-монтажных работ признается объектом налогообложения (подп. 3 п. 1 ст. 146 НК РФ).

- Налоговая база при выполнении строительно-монтажных работ для собственного потребления определяется как стоимость выполненных работ, определенная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

- Моментом определения налоговой базы является последнее число каждого налогового периода (п. 10 ст. 167 НК РФ).

- Вычеты сумм налога, исчисленных налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления, производятся при выполнении следующих условий (п. 6 ст. 171 НК РФ, письмо ФНС России от 23.03.2009 № ШС-22-3/216):

- строящийся объект предназначен для использования в операциях, облагаемых налогом на добавленную стоимость;

- стоимость данного объекта подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Рассмотрим на примере порядок исчисления и предъявления НДС к вычету.

Пример 1

Строительно-производственная компания осуществляет собственными силами строительство объекта недвижимости — гаража. В связи с осуществляемым строительством организацией произведены следующие расходы — см. Таблицу 1.

Наименование расходов

III квартал 2008 года

IV квартал 2008 года

I квартал 2009 года

Разработка проектно-сметной документации

90,0 тыс. руб. (без НДС)

236,0 тыс. руб.

(в т. ч. НДС — 36,0 тыс. руб.)

413,0 тыс. руб.

(в т. ч. НДС — 63,0 тыс. руб.)

141,6 тыс. руб.

(в т. ч. НДС — 21,6 тыс. руб.)

Заработная плата работников, ЕСН и отчисления в ПФР и ФСС РФ

Амортизация ОС, используемых при строительстве объекта

Исходя из условий примера, порядок исчисления НДС в рассматриваемой ситуации будет следующим:

Налоговый период

Налоговая база по НДС

Сумма НДС, подлежащая уплате в бюджет

III квартал 2008 года

370,0 тыс. руб.

(90,0 + 200,0 + 50,0 + 30,0)

66,6 тыс. руб.

(370,0 x 18 %)

IV квартал 2008 года

430,0 тыс. руб.

(350,0 + 50,0 + 30,0)

77,4 тыс. руб.

(430,0 x 18 %)

I квартал 2009 года

200,0 тыс. руб.

(120,0 + 50,0 + 30,0)

36,0 тыс. руб.

(200,0 x 18 %)

Итого к вычету по СМР для собственного потребления предъявлено 180,0 тыс. руб. (66,6 + 77,4 + 36,0).

Кроме того, налогоплательщиком в момент принятия к учету (при наличии правильно оформленного счета-фактуры) предъявлен к вычету НДС по материалам, использованным при выполнении данных работ, в размере 120,6 тыс. руб.

Как правило, вопрос исчисления налоговой базы по НДС при выполнении СМР для собственного потребления существенных вопросов не вызывает. Более подробно рассмотрим ситуацию с предъявлением НДС к вычету. Как отмечалось ранее, предъявление или непредъявление НДС к вычету зависит от характера дальнейшего использования строящегося объекта.

Более подробно рассмотрим ситуацию с предъявлением НДС к вычету. Как отмечалось ранее, предъявление или непредъявление НДС к вычету зависит от характера дальнейшего использования строящегося объекта. Например, в ситуации, если объект будет использоваться в деятельности, переведенной на уплату ЕНВД, то предъявление НДС как в отношении выполненных СМР для собственного потребления, так и в отношении исспользованных материалов будет неправомерно.

В случае если объект в дальнейшем будет предназначен для использования в операциях, облагаемых НДС, то налогоплательщик вправе предъявить НДС в следующем порядке:

- в IV квартале 2008 года — 66,6 тыс. руб. (при условии, что НДС по итогам работы за III квартал 2008 года был полностью перечислен в бюджет);

- в I квартале 2009 года — 77,4 тыс. руб. (при условии, что НДС по итогам работы за IV квартал 2008 года был полностью перечислен в бюджет) и 36,0 тыс. руб. (с учетом нового порядка, вступившего в силу с 01.01.2009).

Более сложная ситуация имеет место, если объект недвижимости предполагается использовать как в деятельности облагаемой, так и не облагаемой НДС. Такая ситуация НК РФ четко не регламентирована, поэтому целесообразно воспользоваться разъяснениями ФНС России, приведенными в письме от 28.11.2008 № ШС-6-3/862. В письме, в частности, рекомендовано предъявить НДС «к вычету в полном объеме, вне зависимости от того, что строящиеся (приобретенные) объекты предназначены для использования одновременно как в облагаемых налогом, так и не подлежащих налогообложению операциях». А затем суммы НДС восстановить с учетом порядка, предусмотренного пунктом 4 статьи 171 НК РФ.

Абзацем четвертым пункта 4 данной статьи предусмотрено, что суммы НДС, исчисленные налогоплательщиком при выполнении СМР для собственного потребления, принятые к вычету, подлежат восстановлению в случае, если указанные объекты недвижимости (основные средства) в дальнейшем используются для осуществления операций, указанных в пункте 2 статьи 170 НК РФ, за исключением основных средств, которые полностью самортизированы или с момента ввода которых в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

Восстановление сумм НДС производится «по окончании каждого календарного года в течение десяти лет начиная с года, в котором наступил момент указанный в пункте 4 статьи 259 НК РФ, в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти, отражать восстановленную сумму налога» (п. 4 ст. 171 НК РФ). При этом расчет суммы налога, подлежащей восстановлению и уплате в бюджет, производится исходя из 1/10 суммы налога, принятой к вычету, в соответствующей доле. Указанная доля определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 настоящего НК РФ, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных/переданных за календарный год.

Таким образом, если будет установлено, что в 2009 году рассматриваемая в примере организация вынуждена была перейти на уплату ЕНВД, например, в отношении оказания транспортных услуг, то необходимо будет восстановить ранее предъявленные суммы НДС как непосредственно по СМР для собственного потребления, так и со стоимости материалов.

Пример 2

- от оказания автотранспортных услуг (облагаемых ЕНВД) — 3 000 тыс. руб. (30 % общего размера выручки);

- от оказания услуг производственного характера — 7 000 тыс. руб. (70 % выручки).

Соответственно, в декларации по НДС за IV квартал 2009 года должны быть восстановлены следующие суммы НДС в отношении построенного объекта недвижимости:

- по СМР — 5 400 руб. (180 000 руб. x 1/10 x 30 %);

- по материалам — 3 618 руб. (120 600 руб. x 1/10 x 30 %).

Аналогичный расчет необходимо производить ежегодно и отражать в декларации по НДС за IV квартал очередного года на протяжении еще 9 лет. В случае, если организация прекратит осуществление деятельности, связанной с применением ЕНВД, то восстановление сумм НДС также будет прекращено.

Если организация переходит на применение упрощенной системы налогообложения, то расчет суммы НДС, подлежащей восстановлению, будет более простым.

Например, организация приняла решение о применении УСН с 1 января 2009 года. Тогда в налоговой декларации за IV квартал 2009 года необходимо будет восстановить НДС:

- по СМР — в размере 18 000 руб. (180 000 x 1/10);

- по материалам — 12 060 руб. (120 600 x 1/10).

Аналогичный порядок восстановления НДС в отношении объектов недвижимости будет применяться и в том случае, если построенный объект не подлежит введению в эксплуатацию, а также, если стоимость объекта не будет включаться в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации.

Указанные разъяснения приведены в письме ФНС России от 23.03.2009 № ШС-22-3/216.

Источник: buh.ru

Как рассчитать НДС, и где этот расчет найти

Добрый день.

Пришлите пожалуйста пример сметы, кто работает по УСН, как рассчитать НДС, и где этот расчет найти?

Давальческие материалы и НДС к ним при УСН

. Давайте я опишу 2 варианта: 1. Если Ваша организация на ОСНО, то при поступлении материалов их стоимость отражается на 10 счете без учета НДС, а НДС отражается на 19.3 счете. Следовательно, при передаче материалов заполняется М-15 и в нее включаются материалы со стоимостью, отраженной .

Источник: smetnoedelo.ru