1 Институт цифровой экономики и информационных технологий, Российский экономический университет им. Г.В. Плеханова

Рост числа банкротств юридических лиц в сфере жилищного строительства связан с тем, что реализация инвестиционных проектов в области строительства связана с множеством рисков, а результаты реализации проекта зависят не только от уровня менеджмента, но и от способности оперативно привлекать и распределять финансовые ресурсы. В статье рассмотрено понятие банкротства (несостоятельности) и предпосылки возрождения института несостоятельности в России в конце прошлого века, представлена статистика банкротства юридических лиц, в том числе динамика банкротств в сфере жилищного строительства, за последние девять лет, рассмотрены основные риски и причины банкротства компаний-застройщиков, а также рассмотрена современная политика государства, проводимая в сфере жилищного строительства. В качестве конкретного примера банкротства компании-застройщика рассмотрена ГК «СУ-155», проанализированы причины, повлекшие ее несостоятельность. В статье проведен анализ состояния социально-экономической политики в сфере жилищного строительства в России, определены направления развития инструментов и механизмов современной политики в сфере жилищного строительства. Результаты анализа свидетельствуют о том, что переход от простой формы долевого строительства к проектному финансированию застройщиков неминуемо повлечет передел рынка жилья, в результате которого на рынке останутся только те немногие компании, которые обладают достаточным капиталом для продолжения работы на новых условиях.

Проблемы предприятий в сфере земельно-имущественных отношений

1. Аналитический обзор «Застройщики-банкроты в Российской Федерации» Единого Реестра Застройщиков за 2018 год URL: https://erzrf.ru/ (дата обращения: 15.05.2020).

2. Аналитический обзор «Застройщики-банкроты в Российской Федерации» Единого Реестра Застройщиков за 2019 год URL: https://erzrf.ru/(дата обращения: 15.05.2020).

3. Анциборко К.В., Халиков М.А. Теоретические аспекты анализа структуры капитала инвестиционного проекта и выбора ставки дисконтирования / Современные аспекты экономики. 2005. № 11 (78). С. 122-136.

5. Белоусов В.Н. Механизм удовлетворения требований участников строительства в процессе несостоятельности (банкротства) застройщика // Арбитражный и гражданский процесс. 2014. № 8.

6. В Москве и Подмосковье с применением счетов эскроу продается около трети новостроек. URL: https://www.vedomosti.ru/realty/articles/2020/02/18/823278-moskve-podmoskove. (дата обращения: 15.05.2020).

7. Гражданский кодекс Российской Федерации (ГК РФ). Консультант ПЛЮС. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/(дата обращения: 15.05.2020).

8. Дорохина Е.Г. Правовой статус участников строительства при банкротстве застройщиков // Закон. 2013. № 7.

9. Ершов О.Г. Банкротство застройщика: проблемы защиты прав граждан, вкладывающих денежные средства в долевое строительство жилья // Нотариальный вестникъ. 2008. № 11.

РАЗВОРОВАЛИ МЕЧТУ. ЖИЗНЬ ЛЮДЕЙ ПРЕВРАТИЛИ В АД! А ОБЕЩАЛИ КРАСИВУЮ И УЮТНУЮ ЖИЗНЬ в СОВРЕМЕННОМ ЖК.

10. Застройщики-банкроты 2019 года. Источник портал ОКНА МЕДИА URL: https://: https://www.oknamedia.ru/novosti/zastroyschiki-bankroty-2019-goda-49757. (дата обращения: 15.05.2020).

11. Каплин С.Ю. Застройщик находится на стадии банкротства. Когда кредиторы получат объекты незавершенного строительства // Арбитражная практика. 2014. № 5.

12. Кошелев В.А. Источники рисков в строительстве // Интернет-журнал Науковедение. 2015. Т. 7. № 1 (26).

13. Максимов Д.А., Халиков М.А. Методы оценки и стратегии обеспечения экономической безопасности предприятия. М.: ЗАО «Гриф и К», 2012. 220 с.

14. Максимов Д.А., Халиков М.А. К вопросу о содержании понятия «экономическая безопасность предприятия» и классификации угроз безопасности // Международный журнал экспериментального образования. 2015. № 3-5. С. 588.

15. Марков П.А. О некоторых проблемных вопросах правового регулирования банкротства застройщика // Институт несостоятельности (банкротства) как инструмент повышения эффективности рыночной экономики: Сборник статей / Под ред. проф., д.ю.н. С.А. Карелиной. М., 2014.

16. Мау В.А. Антикризисные меры или структурные реформы: экономическая политика России в 2015 году // Вопросы экономики. 2016. № 2. С. 5-33.

17. Мау В.А. Социально-экономическая политика России в 2014 году: выход на новые рубежи? // Вопросы экономики. 2015. № 2. С. 5-31.

18. Михайленко Е.М., Фефилов Е.А. Актуальные проблемы банкротства застройщиков // Право и образование. 2013. N 2.

19. Миллиардер-кооператор: как «СУ-155» оказалась на грани банкротства URL: https://www.forbes.ru/kompanii/infrastruktura/308285-milliarder-kooperator-kak-su-155-okazalas-na-grani-bankrotstva (дата обращения: 15.05.2020).

20. Никишина О.В., Никишина О.Б. Незавершенное строительство: причины возникновения и возможные пути решения // Известия вузов. Инвестиции. Строительство. Недвижимость.

2015. № 4 (15).

21. Петрухин М.В. Договор участия в долевом строительстве объектов недвижимости: проблемы правового регулирования. М.: Инфотропик Медиа; Берлин, 2012. С. 48-49.

22. Розанова Н.М. Банкротство как атрибут рыночной экономики // Вестник Московского университета. Серия 6 «Экономика». 1998. № 3.

24. СУ-155: годовые отчеты. URL: http://www.su155.ru/investments/reports/y_reports/ (дата обращения: 15.05.2020).

25. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция). Консультант ПЛЮС. URL: http://www.consultant.ru/document/cons_doc_LAW_39331/ (дата обращения: 15.05.2020).

26. Федеральный закон от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (последняя редакция). Консультант ПЛЮС. URL: http://www.consultant.ru/document/cons_doc_LAW_51038/ (дата обращения: 15.05.2020).

27. Халиков М.А., Муртазина Е.Э. Совершенствование моделей и численных методов оценки риска банкротства производственной корпорации. Фундаментальные исследования. 2018. № 7. С. 186-194.

28. Шелайкина А.Н., Абакумов Р.Г. Управление инвестиционными рисками в строительстве // Инновационная экономика: перспективы развития и совершенствования. 2016. № 1 (11).

29. Шишмарева Т.П. Защита прав дольщиков по договору участия в долевом строительстве при признании застройщика несостоятельным (банкротом) // Правовые вопросы строительства. 2010. № 1.

31. Шишмарева Т. К вопросу о преобразовании неденежных требований в денежные в процедурах несостоятельности (банкротства) // Арбитражный и гражданский процесс. 2009. № 5, 6.

32. Шукшин В.И., Бурматнова Л.В. О некоторых вопросах установления судом требований в деле о банкротстве застройщика // Судебная практика в Западной Сибири. 2012. № 2.

34. Khalikov M.A., Maximov D.A., Shabalina U.M. Risk indicators and risk management models for an integrated group of enterprises / Journal of Applied Economic Sciences. 2018. Т. 13. № 1 (55). С. 52-64.

35. Altman E.I. Further Empirical Investigation of the Bankruptcy Cost Question. Journal of Finance, September 1984. Р. 1067–1089.

Институт несостоятельности (банкротства) является одним из наиболее важных институтов, обеспечивающих стабильность хозяйственного оборота, который сравнительно недавно возродился в российском праве и в настоящее время находится на стадии становления.

В период существования системы централизованного планирования вопрос несостоятельности хозяйственных субъектов был неактуален, поскольку отсутствовала необходимость в правовом регулировании деятельности несостоятельных организаций и граждан. Шишмарева Т.П., «в какой-то мере это объяснялось тем обстоятельством, что имущество большинства хозяйствующих субъектов находилось в государственной собственности и появление несостоятельных субъектов не ущемляло права других собственников, поэтому и потребности в таком правовом институте не было» [1].

Ситуация изменилась с развитием в России института частной собственности и рыночной экономики, отличительной чертой которой является неэффективность субъектов экономических отношений. С отходом от плановой экономики, когда государственный сектор экономики уступил часть рынка частным собственникам, возникла необходимость правового регулирования отношений, возникающих между несостоятельным должником и его кредиторами.

Выступая в качестве регулятора экономических процессов в обществе, банкротство определяет эффективность защиты прав и законных интересов экономических субъектов в рыночной экономике. В связи с этим рыночные отношения являются главной предпосылкой и движущей силой развития отношений, которые возникают в связи с неисполнением должником своих обязательств перед кредиторами и третьими лицами.

Исследователи отмечают, «банкротство есть имманентная черта рыночного механизма» [22], а «эффективный режим несостоятельности является важнейшим фактором надежного экономического развития, гарантией возвратности долгов и укрепления коммерческих отношений» [33].

За последние 28 лет было принято три закона, регулирующие отношения в сфере банкротства – Закон РФ от 19.11.1992 года № 3929-1 «О несостоятельности (банкротстве) предприятий», Федеральный закон от 08.01.1998 года № 6-ФЗ «О несостоятельности (банкротстве) и действующий сегодня Федеральный закон от 26.10.2002 года N 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве). В свою очередь, в последний из перечисленных законов за последние годы было внесено множество изменений и дополнений – в общей сложности более 50 редакций Закона о банкротстве.

В настоящий момент возможность признания должника банкротом закреплена в ст. 25 Гражданского кодекса Российской Федерации, а также Законом о банкротстве, при этом под банкротством понимается признанное арбитражным судом отсутствие у лица способности в полной мере выполнить обязательства перед кредиторами.

Главной фигурой в процедуре банкротства является должник (несостоятельным может быть признано и юридическое, и физическое лицо, между тем, в рамках настоящей статьи ограничимся анализом специфики банкротства юридических лиц) – лицо, неспособное удовлетворить требования кредиторов по денежным обязательствам в течение установленного законом срока. Помимо должника, основными участниками (помимо указанных лиц Закон о Банкротстве выделяет и иные категории. Между тем, в рамках настоящей статьи ограничимся кратким описанием лишь основных из них) процедур банкротства являются арбитражный управляющий, который назначается судом для проведения процедуры банкротства в отношении должника, а также кредиторы должника, которые принимают активное участие в процедуре банкротства, в том числе осуществляют контроль за деятельностью арбитражного управляющего.

Между тем, принятие Закона о банкротстве, равно как и внесение в него изменений и дополнений, не означает, что проблема несостоятельности хозяйственных обществ решена. Напротив, количество банкротств компаний постоянно растет, при этом лидирующую позицию по уровню банкротств занимает сфера жилищного строительства.

С целью урегулирования проблемы банкротства в сфере жилищного строительства в 2011 году вступил в силу параграф N 7 главы IX Закона о банкротстве, регулирующий банкротство застройщиков (Согласно Закону о Банкротстве, застройщиком признается лицо, привлекающее денежные средства и (или) имущество участников строительства, – юридическое лицо независимо от его организационно-правовой формы, в т.ч. жилищно-строительный кооператив, или индивидуальный предприниматель, к которым имеются требования о передаче жилых помещений или денежные требования), изменения в который продолжают вноситься ежегодно.

Все это говорит об актуальности проблематики финансовой несостоятельности застройщиков в сфере жилищного строительства, в связи с чем в настоящей статье будут рассмотрены причины банкротства российских компаний на примере рынка жилищного строительства Российской Федерации, с учетом его исторических особенностей и современных тенденций законотворчества.

Методологическая основа исследования

Методологическую основу работы составили нормативно правовые акты, посвященные регулированию вопросов банкротства и жилищного строительства [7, 25, 26]; аналитические данные и обзоры по динамике банкротств компаний в России [1, 2, 4, 6, 10, 23]; публикации в средствах массовой информации касаемо банкротства ГК «СУ-155» [19, 24]; а также труды отечественных и зарубежных ученых и исследователей-практиков по проблемам:

– регулирования института несостоятельности и связанным с ним вопросам [5, 8, 9, 11, 15, 18, 22, 29-33, 35];

– рисков в строительстве и причин банкротства компаний-застройщиков [12, 16, 17, 20, 21, 27, 28];

– управления инвестициями в условиях риска [3, 34];

– институциональных преобразований в экономике хозяйствующих субъектов [13, 14].

Цель и задачи исследования связаны с анализом текущей ситуации на рынке жилищного строительства, в том числе с анализом темпов роста числа несостоятельных компаний-застройщиков и причин, влияющих на их банкротство.

Динамика банкротств компаний в России

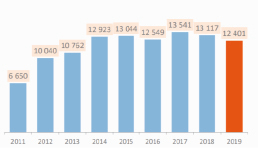

В начале 2020 года Единый федеральный ресурс сведений о банкротстве (ЕФРСБ) опубликовал сводные результаты процедур банкротства за 2019 год (данные по состоянию на 31.12.2019 года получены на основе обработки сообщений и отчетов арбитражных управляющих, раскрытых в Федресурсе (Единый федеральный реестр сведений о банкротстве, bankrot.fedresurs.ru). Согласно данным статистического бюллетеня, несмотря на несущественное сокращение за последний год общего числа российских компаний, признанных банкротами, за последние 7 лет очевидно прослеживается тенденция увеличения количества обанкротившихся юридических лиц [23].

Рис. 1. Динамика банкротств компаний (bankrot.fedresurs.ru) [23]

Рис. 2. Средняя длительность процедур банкротств компаний (bankrot.fedresurs.ru) [23]

При этом, несмотря на рост числа банкротств, эффективность банкротных процедур остается на низком уровне. Средняя продолжительность процедур банкротства продолжает расти, в то время как процент удовлетворенных требований кредиторов снижается. Так, доля удовлетворенных требований кредиторов по завершенным делам по итогам 2017 года составила лишь 5,2 % от общей суммы предъявленных к должникам требований в размере 1 992,4 млрд руб. Более того, в 65 % случаев требования кредиторов по итогам процедуры банкротства не удовлетворяются вовсе [23].

Согласно приложению к вышеуказанному статистическому бюллетеню среди компаний, признанных несостоятельными, второй год подряд со значительным отрывом от иных должников преобладают компании строительной и торговой сфер [23]. При этом из всех строительных компаний особый рост числа банкротств наблюдается среди застройщиков – компаний, которые привлекают деньги граждан для строительства жилых домов (полное определение компании-застройщика содержится в статье 201.1. Закона о банкротстве. Закон о банкротстве выделяет застройщиков в качестве особой категории должников и предусматривает преимущественное положение граждан (участников строительства) перед другими конкурсными кредиторами).

За 2018 год число таких банкротов и объем незавершенного ими строительства выросли в два раза. Так по данным Аналитического обзора «Застройщики-банкроты в Российской Федерации» Единого Реестра Застройщиков за 2018 год количество компаний-застройщиков, находящихся в процедуре банкротства, увеличилось на 67 % (с 250 до 418), а объем незавершенного ими строительства вырос на 51 % [1].

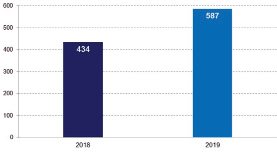

В прошлом году стало известно о намерении кредиторов подать заявления о признании несостоятельными (банкротом) более 300 компаний-застройщиков, что на 77 % превышает аналогичный показатель 2018 года. И уже в 1 квартале 2019 года количество застройщиков-банкротов выросло на 35 % по отношению к аналогичному периоду прошлого года [10].

Этот показатель на 10 % ниже показателя 4 квартала 2018 года (654 банкрота), но итоги 1 квартала 2019 года оценивают ситуацию на начало года, и число банкротств в строительстве прогнозируемо возрастет. На это указывает стагнация в экономике и рост количества должников в строительной отрасли. Застройщики накапливают долги за материалы, объемы выполненных работ подрядчиками, кредиты банкам.

На сегодняшний день темпы роста числа несостоятельных компаний-застройщиков существенно превосходят динамику увеличения общего объема возводимого жилья. С финансовыми проблемами столкнулись не только крупные, но и мелкие игроки рынка жилищного строительства, о чем свидетельствует снижение показателя среднего объема строительства застройщика-банкрота. Так, если в 2018 г. средний объем строительства несостоятельного застройщика составлял не менее 30 тыс. кв. м, то в прошлом году этот показатель снизился до 22,6 тыс. кв. м. [2].

По состоянию на конец 2019 года выявлено более 600 компаний-застройщиков, имеющих в незавершенном строительстве хотя бы один жилой дом. При этом суммарный объем незавершенного строительства застройщиков, в отношении которых есть записи в ЕФРСБ, составляет 12 479 050 кв. м, что на 2,6 % больше значения на сентябрь 2019 года (12 164 288 кв. м) [2].

В этой связи, учитывая особую социальную значимость дел о банкротстве застройщиков, представляют интерес причины финансовой несостоятельности компаний-застройщиков. Так, высокое число банкротств строительных компаний по сравнению с другими отраслями экономики связано с высокими рисками, присущими данной отрасли. Исследователи отмечают, что реализация инвестиционных проектов в области строительства связана с множеством рисков, а результаты реализации проекта зависят не только от уровня менеджмента, но и от способности оперативно привлекать и распределять финансовые ресурсы [28].

Рис. 3. Застройщики-банкроты России, 1 кв., 2018-2019, ед. (Источник портал ОКНА МЕДИА) [10]

Рис. 4. Динамика изменения количества застройщиков [2]

В частности, можно выделить следующие риски, которым подвержены компании-застройщики [12]:

– юридические риски (например, выявление ранее не обнаруженных обязательств);

– градостроительные риски, связанные с процессом непосредственно строительства;

– технологические риски (например, ошибки в выборе места строительства);

– проектные риски, связанные с ошибками в проектном управлении;

– административные риски (например, изменение нормативно-правовой базы, появление новых требований);

– экономические риски (например, ошибки в макроэкономическом прогнозировании, экономический кризис);

– финансовые риски (например, дефицит финансовых ресурсов).

Реализация каждого в отдельности из указанных рисков может стоить застройщику существенных издержек и привести в итоге к финансовой несостоятельности. В связи с этим при управлении рисками компании должны учитывать множество факторов, определенных экономической обстановкой в стране и конъюнктурой строительной отрасли.

Так валютный кризис 2014 года, в ходе которого российский рубль потерял 70 % своей стоимости, обернулся для застройщиков ухудшением условий кредитования и сокращением объема платежеспособного спроса, что повлияло на возможности строительных компаний привлекать средства дольщиков и поддерживать необходимый уровень выручки.

Таким образом, сокращение рентабельности застройщиков под воздействием ухудшения условий кредитования и сокращения спроса стало одной из ключевых причин роста банкротств среди строительных компаний в 2014 году.

После длительного периода стагнации в прошлом году на фоне роста экономики Российской Федерации в связи со снижением банками процентной ставки по ипотеке для граждан, условия финансирования для компаний-застройщиков улучшились.

Между тем с большой долей вероятности число несостоятельных застройщиков в ближайшие годы продолжит расти. Рост налоговой нагрузки на бизнес и реформа жилищного строительства, которая проводится сейчас с целью предоставления дополнительных гарантий гражданам при банкротстве застройщика, повлекут передел рынка жилья. Небольшие компании, которые сейчас составляют более половины всех зарегистрированных застройщиков, будут вынуждены покинуть рынок, передав свою долю более сильным участникам рынка.

Кроме того, помимо внешних причин, отчасти обусловленных непредсказуемостью российской экономики, необходимо выделить внутренние причины финансовой несостоятельности компаний-застройщиков.

Во-первых, важную роль играет качество менеджмента в компании, компетентность которого напрямую влияет на способность застройщика проводить антикризисную политику. Низкое качество управления в отрасли жилищного строительства может быть связано со следующими проблемами:

– отсутствие эффективной системы планирования и бюджетирования;

– склонность к совершению слишком рискованных сделок без всестороннего обоснования их целесообразности;

– игнорирование современных методов менеджмента и отсутствие гибкости в условиях быстро меняющейся конъюнктуры рынка;

– отсутствие антикризисного плана действий на случай ухудшения финансовой обстановки в стране, сокращения рентабельности компании и реализации других непредвиденных факторов;

– конфликты внутри компании.

Таким образом, низкая эффективность системы управления строительной компанией может стать причиной банкротства компании не только в условиях кризиса экономики, но и в благоприятное время.

Во-вторых, наличие «долгостроев» и незавершенного строительства может стать причиной стабильного ухудшения финансового состояния строительной компании. В рамках «долгостроев» задействованы значительные объемы капитальных и финансовых ресурсов, что увеличивает уровень долговой нагрузки строительной компании. При отсутствии денежных потоков со стороны дольщиков это может привести к несостоятельности компании.

В-третьих, это низкая эффективность системы маркетинга компании. В условиях ухудшения условий на финансовом рынке строительные компании опираются на средства дольщиков. В данной ситуации большую роль играет маркетинг компании, способность застройщика привлечь покупателей и обеспечить финансирование строительства. Неэффективность маркетинга строительной компании может заключаться в следующих проблемах:

– отсутствие профессиональной маркетинговой стратегии, которая бы учитывала эластичность спроса и рыночный уровень цен, опиралась на эффективные каналы маркетинга;

– ошибки при формировании ценовой политики.

Таким образом, причинами банкротств в строительной отрасли могут быть не только макроэкономические факторы (ограничение кредитования, рост процентных ставок, сокращение платежеспособного спроса, изменение законодательства), но и внутриорганизационные факторы, к которым можно отнести низкую эффективность менеджмента компании, наличие долгостроев и неэффективную систему маркетинга в компании.

В качестве конкретного примера банкротства в строительной отрасли рассмотрим банкротство Инвестиционно-строительной группы компаний «СУ-155» (далее – ГК «СУ-155»). До банкротства в 2016 году ГК «СУ-155» была одним из крупнейших российских застройщиков и занимала треть всего московского рынка жилищного строительства [24]. Застройщик представлял собой группу компаний с замкнутым циклом производства, деятельность которой была сосредоточена сразу на нескольких направлениях, включая строительство, промышленность и машиностроение.

В 2016 году застройщик, будучи неспособным в полном объеме удовлетворить требования кредиторов, оставил без жилья порядка 30 тыс. человек, которые вложили деньги в строительство домов.

Одной из основных причин банкротства компании стало сохранение прежних объемов производства при снижении спроса. Так, в 2000-х основным «заказчиком» ГК «СУ-155» выступало Министерство обороны, в связи с чем производственные мощности застройщика были рассчитаны на масштабное строительство жилья для военнослужащих по государственным заказам. Группа компаний включала в себя более 80 предприятий, которые производили все необходимое для строительства [19].

Между тем, после отказа Министерства обороны от программы строительства жилья для военных, застройщик не сбавил объемы производства. Основной целью ГК «СУ-155» оставались значительные объемы строительства, которые позволяли задействовать все активы компании, несмотря на потерю основного «заказчика».

В связи с этим, для продолжения текущей деятельности в прежних объемах в отсутствие государственного заказа, ГК «СУ-155» приходилось привлекать заемное финансирование и реализовывать объекты строительства ниже рыночных цен. При этом после кризиса 2014 года, с учетом падения потребительского спроса на жилье, компания больше не могла продолжать деятельность даже на таких условиях.

Свою роль также сыграла жесткая иерархичная организационная структура ГК «СУ-155» (кроме того, в отношении бывшего руководящего менеджмента застройщика возбуждено несколько уголовных дел. Обвинения заключаются в том, что бывшие руководители ГК «СУ-155» являются ответственными за регулярную неуплату налогов, а также за мошеннические операции, которые связаны с хищением средств граждан (участников строительства), которая не была способна приспособиться к резкому ухудшению финансового состояния в экономике. В связи с этим застройщик не смог приспособиться к изменениям внешней среды и избрал неверную стратегию сохранения активов, входящих в группу компаний, и объемов производства в отсутствие потребительского спроса в условиях крайне нестабильного рынка жилищного строительства.

Другим важным фактором банкротства стало отношение ГК «СУ-155» к контрагентам и общий стиль ведения бизнеса, в рамках которого застройщик не платил вовремя по счетам, затягивал сроки сдачи объектов и начинал привлечение денежных средств граждан на строительство жилья в рамках жилищно-строительных кооперативов (далее – ЖСК) до получения разрешения на строительство и иной проектной документации.

Приемлемый ранее подход в 2010-х стал вызывать недовольство властей, которые неоднократно публично критиковали ГК «СУ-155» за методы ведения бизнеса и приверженность застройщика к использованию ЖСК. Все это способствовало формированию негативного образа застройщика в глаза потенциальных заказчиков (покупателей), что также отражалось на падении потребительского спроса на жилье от ГК «СУ-155».

Таким образом, причинами финансовой несостоятельности ГК «СУ-155» стали не только макроэкономические, но и внутриорганизационные факторы, к которым можно отнести низкую эффективность менеджмента компании, и неэффективную систему маркетинга.

Как уже было отмечено одной из наиболее чувствительных к кризису отраслей является отрасль жилищного строительства, в которой за последние пять лет происходило несколько волн банкротств. При этом с ростом количества несостоятельных компаний-застройщиков, растет и число граждан, вложивших денежные средства в постройку жилья и не получивших квартир.

Главной причиной приобретения гражданами жилья от компании-застройщика являются более выгодные цены, чем на вторичном рынке, и возможность приобрести современное жилье. Между тем, приобретение гражданами жилья в новом строящемся доме сопряжено с высоким риском.

Так, поскольку при покупке жилья в новом строящемся доме до его сдачи и ввода в эксплуатацию, у строительной компании отсутствуют правоустанавливающие документы на планируемый к постройке объект, в связи с чем невозможно заключение договора купли-продажи, до недавнего времени наиболее распространенной схемой привлечения компанией-застройщиком финансирования от граждан с целью последующего приобретения ими жилья являлся договор долевого участия.

Главный риск такого механизма привлечения денежных средств заключался в том, что если компания-застройщик могла не выполнить свои обязательства, например, по причине банкротства или по причине недобросовестности руководящего менеджмента, то гражданин в таком случае не мог ни получить жилье, ни вернуть вложенные средства.

Чтобы решить вышеуказанную проблему в сфере жилищного строительства, в 2018 году были приняты поправки в Федеральный закон от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Закон о долевом строительстве), которые ужесточают требования к застройщикам, а также усиливают защиту прав участников строительства.

Поправки предусматривают переход от простой формы долевого строительства к проектному финансированию застройщиков, а именно переход с 1 июля 2019 года на схему проектного финансирования жилья с применением эскроу-счетов, при этом привлечение средств граждан по договорам долевого участия и иные ранее законные схемы привлечения финансирования запрещаются.

Теперь при покупке квартиры в новом строящемся доме лицо, желающее приобрести жилье, не платит денежные средства на прямую компании-застройщику, а вносит денежные средства на эскроу-счет в уполномоченном банке.

Снять эти деньги компания-застройщик сможет после завершения строительных работ, когда лицо, желающее приобрести жилье, станет собственником недвижимости. Таким образом по новым правилам к началу строительства у компании-застройщика должен быть собственный капитал, достаточный для строительства, и выгодные условия кредитования в банках, на случай если собственных средств окажется недостаточно.

При этом предполагается, что застройщик в новых условиях заинтересован быстрее сдать объект, чтобы получить деньги со счетов от потенциальных покупателей, что должно в целом ускорить процесс строительства.

Между тем, неподготовленность и непрозрачность предложенного механизма проектного финансирования может значительным образом отразиться на объемах жилищного строительства. Необходимо отметить, что новые поправки не предусматривают четких правил финансирования строительства, в то время как дополнительная плата, взимаемая с застройщиков, за привлеченные ими денежные средства граждан и размещенные на специальных счетах в банках повысят себестоимость и цены на жилье в ближайшие несколько лет.

С увеличением финансовой загрузки небольшие компании, которые сейчас составляют более половины всех зарегистрированных застройщиков, будут вынуждены покинуть рынок. В связи с этим во избежание банкротства застройщикам необходимо рассмотреть все риски, которые готовит для них реформа, и уже сейчас пересмотреть свои цели и определить стратегию выживания в новых условиях, включая перепрофилирование производства или объединение усилий с другой строительной компанией.

Проведенный анализ позволяет констатировать, что на сегодняшний день темпы роста числа несостоятельных компаний-застройщиков существенно превосходят динамику увеличения общего объема возводимого жилья. С финансовыми проблемами столкнулись не только крупные, но и мелкие игроки рынка жилищного строительства, о чем свидетельствует снижение показателя среднего объема строительства застройщика-банкрота.

Причины массового банкротства компаний-застройщиков связаны с повышением налогов, в том числе ростом НДС до 20 %, а также с переходом к проектному финансированию. Переход от простой формы долевого строительства к проектному финансированию застройщиков неминуемо повлечет передел рынка жилья, в результате которого на рынке останутся только те немногие компании, которые обладают достаточным капиталом для продолжения работы на новых условиях.

Источник: vaael.ru

Проблемы и перспективы развития жилищной политики Российской Федерации

В ходе реализации государственной жилищной политики, в процессе ее анализа, исследователями выделяется ряд проблем.

Прежде всего, жилищная проблема в общественном сознании граждан России далека от своего разрешения. В первую очередь, из-за отсутствия конкретного нормативного правового акта, регламентирующего жилищную политику. Жилищные программы, разработанные в России, носят декларативный характер, соответственно, не являются законами. Как следствие, принятые на их основе законодательные акты, формирующие российскую законодательную политику, определяются расплывчатостью формулировок.

Так, главный Закон Российской Федерации — Конституция РФ [ 1 ] — декларирует, что реализация жилищных прав является одной из важнейших составляющих прав и свобод человека и гражданина. На основании ст. 40 право на жилище относится к числу основных прав человека и гражданина. Согласно ст. 56 право на жилище не может быть ограничено даже в условиях чрезвычайного положения.

Органы государственной власти и органы местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище; малоимущим и иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется бесплатно или за доступную плату из государственных, муниципальных и других жилищных фондов в соответствии с установленными законом нормами — такие действия по реализации жилищной политики закреплены в статье 40 Конституции РФ.

Закон РФ от 4 июля 1991 года «О приватизации жилищного фонда в Российской Федерации» [9] декларирует, что государственные и муниципальные органы могут бесплатно передавать в собственность граждан по их просьбе занимаемые ими жилые помещения в домах государственного и муниципального жилищного фонда (бесплатная приватизация жилых помещений с 1 марта 2017 года прекращается). Помимо этого, нормативно-правовой акт содержит правила приватизации жилищного фонда России и является правовым основанием для изменения формы собственности на конкретное жилое помещение у конкретного лица. Более современным и действующим на основании этого нормативно-правового акта является закон «О приватизации государственного и муниципального имущества» [10], который в полной мере будет действовать с 1 марта 2017 года, полностью отменяя своего предшественника.

Свое влияние на формирование нормативно-правовой базы жилищного законодательства оказал действовавший до 2005 г. Закон РФ от 24 декабря 1992 г. №4218-1 «Об основах федеральной жилищной политики»: определял принципы регулирования жилищных правоотношений; устанавливал классификацию жилищных фондов; определял принципы реализации конституционных прав граждан на жилище; устанавливал правомочия собственников на недвижимость в жилищной сфере; содержал нормы о найме, обмене, ремонте, строительстве жилых помещений; определял основные формы помощи гражданам, не обеспеченным жильем — строительство домов государственного и муниципального жилищных фондов, предназначенных для предоставления жилых помещений по договору (социального) найма; устанавливал компенсации (субсидии) и льготы по оплате строительства, содержания и ремонта жилья.

Важное место в регулировании жилищных правоотношений занимает Градостроительный кодекс РФ [3], в ведении которого находятся:

- — определение системы законодательства о градостроительстве;

- — регулирование вопросов обеспечения права граждан на благоприятную среду жизнедеятельности, на выбор места жительства в пределах территории РФ при осуществлении градостроительной деятельности, на обеспечение при осуществлении градостроительной деятельности соблюдения требований охраны окружающей природной среды, экологической безопасности и санитарных правил;

- — регулирование вопросов застройки территорий городских, сельских поселений, ответственность за нарушение законодательства РФ о градостроительстве.

Порядок государственной регистрации договоров купли- продажи, перехода права собственности на жилые помещения — сфера действия федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним» [8]. Однако важно отметить, что

Документ утрачивает силу с 1 января 2020 года в связи с изданием Федерального закона от 13.07.2015 №218-ФЗ «О государственной регистрации недвижимости».

Безусловно, в регулировании жилищных правоотношений участвует Гражданский кодекс РФ [2], который декларирует право гражданина РФ на наем жилого помещения. Кодекс об административных правонарушениях содержит нормы об ответственности за административные правонарушения в области охраны собственности, в частности об ответственности за нарушение правил пользования этими помещениями, правил содержания и ремонта жилых домов или помещений, нормативов обеспечения населения коммунальными услугами [6].

Правовое положение земель, используемых и предназначенных для застройки и развития городских и сельских поселений регулируется Земельным кодексом РФ [5]. Так, например, статья 83 Земельного кодекса РФ указывает, что правила землепользования и застройки городов федерального значения Москвы и Санкт-Петербурга утверждаются и изменяются законами этих субъектов РФ. Вне сомнений, центральным нормативным правовым актом, регламентирующим жилищную политику РФ, является Жилищный кодекс РФ [4], который определяет: создание органами государственной власти и органами местного самоуправления условий для осуществления гражданами права на жилище, его безопасность; неприкосновенность и недопустимость произвольного лишения жилища; беспрепятственное осуществление вытекающих из отношений, регулируемых жилищным законодательством, прав (жилищных прав); сохранность жилищного фонда и использования жилых помещений по назначению и другое.

Такой большой объем нормативно-правовых актов, регламентирующих жилищную политику Российской Федерации, ведет к неэффективному правоприменению и, как следствие, недостижению главной цели жилищной политики. Прямым продолжением вышеописанной проблемы является отсутствие четкой терминологии.

Наличие данного факта очевидно, что подтверждается отсутствием в законодательстве четких формулировок основополагающих понятий «жилищная политика», «доступное жилье», «жилье экономического класса», «энергоэффективное жилье», «комфортное жилье» и других. Юридическая терминология, четко определенная жилищным законодательством, позволит оперировать понятийным аппаратом не только в рамках непосредственной реализации мероприятий, предусмотренных государственной жилищной политикой, но и в ситуациях защиты нарушенных прав.

Так, понятие «доступное жилье» складывается в первую очередь из определения «доступности» — финансовой возможности его покупки, то есть стоимости квадратного метра общей площади строения. Но в данном определении не учитываются иные возможности реализации конституционного права на жилье российских граждан в виде коммерческой аренды, предоставления жилых помещений по договорам найма помещения жилищного фонда социального использования. Самостоятельно делая вывод и руководствуясь положениями Указа Президента РФ №600 [11], юридически доступность жилья — это категория, привязанная к нормативу стоимости квадратного метра жилья, который рассчитывается на основании данных Федеральной государственной службы статистики (далее — Росстат). На 2015 год Росстатом установлена стоимость жилья по цене 35 тысяч рублей за квадратный метр. Однако средняя рыночная цена предложения в среднем по Российской Федерации на январь 2015 года составляла 60630 рублей.

Приведенный пример наглядно указывает на необходимость законодательного закрепления основополагающих понятий жилищной политики Российской Федерации. Разнообразие подходов, применяемых к определению доступности жилья, осложняет достижение цели государственной жилищной политики — решение жилищной проблемы малообеспеченных слоев населения и граждан и проблемы доступного жилья в целом.

Третьей проблемой, по нашему мнению, можно выделить специфический вопрос ветхого и аварийного жилья. В Постановлении Правительства РФ №47 от 28 января 2006 года [12], в Федеральном законе от 28 июня 2014 года №200-ФЗ [7] не содержится определений понятию «ветхое жилье». Но этот факт не ограничивает его использование.

Трактовка термина содержится в Методических рекомендациях по содержанию и ремонту жилищного фонда [13]. Согласно текста этого документа «ветхое жилье» — состояние жилого помещения, при котором конструкция здания составляет износ более 70% (для каменного сооружения) или свыше 65% (для деревянного строения со стенами из местного материала и мансард), и при этом прочность, которую сохраняют несущие конструкции, достаточна для обеспечения устойчивости здания, при этом само здание не удовлетворяет эксплуатационным требованиям. Самой большой проблемой ветхого жилья является то, что существует опасность обрушения вследствие высокой степени износа. Показатель износа более 70% отнюдь не гарантия того, что данные объекты будут освобождены от населения для обеспечения переселения граждан.

Таким образом, проблема ветхого и аварийного жилья, имеющая социальный характер, должна решаться в первую очередь в пользу малообеспеченных и социально незащищенных слоев населения, не способных решить такую проблему самостоятельно. Поправки, вносимые в жилищное законодательство РФ, на сегодняшний момент не решили проблемы критериев «ветхого жилья» и не установили механизма решения данной проблемы.

В-четвертых, необходимо выделить проблему обеспеченности жильем граждан, которая содержится в разрешении двух задач:

- а) повышение объемов и качества жилищного строительства, то есть увеличения предложения на рынке жилья;

- б) повышение возможностей граждан по приобретению жилья, то есть увеличение платежеспособного спроса на рынке жилья [14].

Существование такой проблемы определяется рядом факторов, свидетельствующих о наличии пробелов в жилищном законодательстве:

- а) спрос на рынке жилья, в том числе: высокая процентная ставка по ипотечному кредитованию (11-17%); постоянный рост цен на жилье (особенно в крупных городах РФ); смешанный состав очередей на получение социального жилья; высокие ограничения в области определения жилищных прав;

- б) предложение на рынке жилья, в том числе: бумажная волокита, выраженная в огромном числе согласований исходноразрешительной документации; отсутствие земельных участков с инфраструктурой и процедур доступа к этим участкам.

Ипотечное кредитование, как составляющая вопроса обеспеченности жильем, направлено на решение трех задач:

Во-первых, это привлечение средств для финансирования долгосрочных кредитов.

Во-вторых, предоставление ссуд населению.

В-третьих, инвестирование средств в развитие рынка жилья.

В условиях превышения спроса над предложением (в ситуациях покупки объектов жилья за наличные средства и последующей перепродажи) введение ипотечных кредитов стало катализатором удорожания жилья. Несмотря на противоречие, национальный проект «Доступное и комфортное жилье — гражданам России» сделал жилье для российских граждан еще более недоступным.

Ипотека, как социально-экономическое явление, в теории была создана в расчете на средний класс населения, который, однако, еще не укрепился в российской действительности. Учитывая, что основная часть населения России по экономическим меркам относится к бедному, ипотечное кредитование не востребовано. Зачастую граждане не способны внести средства в качестве первоначального взноса, не говоря об обременении себя долгосрочным обязательством на долгие годы, не говоря уже о десятилетиях.

Пятой проблемой, на наш взгляд, необходимо выделить проблему коррумпированности жилищной сферы. Строительная индустрия, став в последнее время одним из самых прибыльных видов бизнеса, испытывает огромное влияние коррупции. К такому выводу пришли исследователи аудиторской компании GrantThomton [16]. В РФ перечень административных барьеров в сфере жилищного строительства обширен.

Без взятки затруднительно приобрести земельный участок под строительство, согласовать строительство с компетентными государственными органами, подключить коммуникации, ввести объект в эксплуатацию. При осуществлении строительства «честно», гарантированно в скором времени с проверками придут контролирующие органы в лице санитарно- эпидемиологической службы, государственной противопожарной службы, управления по борьбе с экономическими преступлениями. Этот факт является очевидной предпосылкой для принятия нормативно-правовых актов, направленных на борьбу с коррупцией в жилищной сфере, ужесточение наказания за совершение подобных противоправных деяний, наделение государственных органов функциями контроля за проведением конкретных сделок и установление прямой ответственности за неисполнение предусмотренных законодательством правовых норм.

Безусловно, невозможно обойти вниманием демографическую составляющую жилищной проблемы. Процессы внешней миграции в нашей стране еще не приобрели существенной масштабности, поэтому основные демографические вопросы связаны с коренным населением. Тенденции, которые отмечаются исследователями ООН, характерны как для стран западной, так и восточной Европы включая Россию: увеличение домашних хозяйств с одновременным уменьшением их среднего размера, приводит к превышению темпов роста спроса на жилье над ростом населения; рост числа семей с одним родителем, в связи с чем, увеличивается число детей, живущих в неполных семьях; быстрое старение населения и связанный с этим рост иждивенчества, порождающего дополнительные издержки, которое должно нести государство.

Отсюда следует, что планы строительства жилья должны учитывать и существующие противоречия демографического характера, связанные с историей формирования жилищного фонда, особенно в крупных городах. Культура жилища должна обеспечить такой уровень комфорта и качества жизни не только в самой жилой ячейке — квартире, но и на территории, в общей структуре жилого образования, чтобы были удовлетворены потребности каждой возрастной группы населения. Игнорирование этих факторов может привести к нарастанию социального недовольства населения.

Поэтому критика действующей ФЦП «Жилище» в немалой степени звучит из-за того, что, развивая финансовые инструменты, увеличивающие возможность приобретения жилья (ипотеку), она полностью оставила за кадром вопросы получения стабильного заработка на длительный период (наличие производства или создание нового), наличие или отсутствие транспортной инфраструктуры, развитость медицинских, образовательных и других социальных услуг. Общей цифры объема капитального строительства, который необходимо выполнить на этапах реализации Проекта, нет вследствие того, что эти вопросы выведены в зону ответственности региональных и местных органов власти и не дает возможности представить себе весь масштаб задачи [15].

Резюмируя вышеописанное, особенно важным представляется решение, в первую очередь, сформулированных правовых проблем, таких как:

- — неэффективное правоприменение вследствие большого числа нормативно-правовых актов, регулирующих отношения в области жилищного права;

- — отсутствие терминологического аппарата, направленного на устранение двусмысленного понимания и толкования той или иной нормы закона;

- — правовая проблема установления критериев «ветхого» и аварийного жилья для установления механизма их определения;

- — разработка комплекса мер, направленных на устранение «бумажной волокиты», способствующей затягиванию согласования необходимой документации;

- — законодательное регулирование вопросов, связанных с коррумпированностью жилищной отрасли;

- — своевременное внесение изменений в действующее законодательство, в частности в отношении вопросов, не имеющих никакого правового закрепления.

Таким образом, мы вправе были ожидать, что имеется долгосрочная (так как ипотечный кредит может выдаваться на срок не менее 25 лет) программа (или социально-экономический прогноз) роста занятости населения, обеспечивающая возможность миллионам людей именно «заработать на приобретение квартиры». К сожалению, за последние 15 лет истории страны ни одна государственная программа не была выполнена в полном объеме, именно поэтому, можно предположить, что без существенных корректировок жилищного законодательства острота «жилищного вопроса» не снизится в ближайшем будущем для 30-40 процентов населения.

Источник: bstudy.net

Проблемы были в сфере жилищного строительства

В статье рассматривается актуальный вопрос разработки и внедрения института некоммерческого найма жилья для очередников. Раскрыты основные направления жилищной политики в области расширения социальной доступности в улучшении жилищных условий населения.

Одним из путей преодоления сложившихся проблем в решении вопроса обеспечения жильем малоимущих граждан, по мнению авторов, является развитие некоммерческого найма для очередников в жилье, построенном с использованием различных способов привлечения девелоперов в его строительство. В статье оценивается наличие условий для реализации механизма улучшения жилищных условий граждан, основанного на строительстве бездоходных домов. Подчеркивается, что в решении проблемы жилья некоммерческой аренды в России особую значимость имеет государственная поддержка при строительстве фонда некоммерческого использования жилых помещений. Полученные результаты могут быть использованы при разработке городских жилищно-строительных программ.

1. Аббасова Е.В. Строительство доходных домов как способ решения жилищной проблемы // Проблемы современной экономики (Новосибирск). – 2015. – № 25. –С. 64–68.

2. Бессонов М.С. Жилищная проблема – варианты решения в современных условиях // Проблемы экономики и менеджмента. – 2015. – № 7. – С. 13–15.

3. Бондаренко Е.Ю. Оценка состояния жилищного строительства и малоэтажного строительства на территории городского округа Самара // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 2-1. – С. 108–125.

4. Комаров В.С. Факторы, определяющие доступность жилья для населения // Проблемы экономики и менеджмента. – 2015. – № 7 (47). – С. 39–41.

5. Коростин С.А. Анализ показателей развития региональных рынков жилой недвижимости и доступности жилья в российских регионах // Фундаментальные исследования. – 2015. – № 5-1. – С. 195–198.

6. Корчагин А.П., Казейкин В.С. Новое направление жилищной политики в России – социальное арендное жилье // Политика, государство и право. – 2014. – № 9. –С. 69–74.

7. Селютина Л.Г. Анализ основных социально-экономических показателей потребности в жилье // Экономические проблемы развития строительства в регионе в современных условиях: сб. научных трудов. – СПб.: Изд-во СПбГУЭФ, 2002. – С. 57–66.8. Селютина Л.Г., Васильева Н.В. Развитие форм воспроизводства жилищного фонда: терминологический аспект проблемы // Известия высших учебных заведений. Строительство. – 2003. – № 1. – С. 114-118.

Жилище с древних времен было не просто центром частной жизни человека, но и системообразующим фактором его среды обитания. Наличие комфортного жилья – это первоочередная потребность для каждой семьи, без удовлетворения которой невозможно говорить об удовлетворительном моральном и физическом самочувствии людей, а следовательно, и об их политических оценках, и о желании работать во благо страны. При всем многообразии проблем и неразрешенных вопросов в жизни современного российского государства трудно найти более сложную и противоречивую область, чем жилищная сфера. Сегодня жилищная проблема находится в зоне особого внимания правительства Российской Федерации, ведь о развитом государстве в первую очередь судят по тому, каким образом в нем решена задача обеспечения населения доступным жильем. За истекшие десятилетия перед Россией продолжает стоять вопрос формирования жилищной политики и сопряженных с ней отношений, которые учитывают удовлетворение потребностей различных слоев населения [5].

Последние десятилетия ознаменовались глубокими переменами в политике и социально-экономических отношениях в стране. В Российской Федерации изменился подход к жилью: если в советском законодательстве, в частности в Жилищном кодексе, оно понималось как социальное благо, то согласно современному подходу жилище, прежде всего, воспринимается как товар, потребляемый в меру индивидуального дохода, действующий по закону рынка.

Поэтому центральным пунктом жилищной политики социально ориентированного государства должен быть поиск оптимального сочетания двух противоречивых, на первый взгляд, позиций. По нашему мнению, нельзя добиться результатов в реализации государственной стратегии в сфере жилищной политики без глубокого изучения отечественного опыта. Обсуждение жилищного вопроса в России, идеи создания общественных организаций, которые будут способствовать решению жилищной проблемы, относятся к середине XIX века. Однако жилищный вопрос в его современном понимании возник в Российской империи после реформ Александра II, в шестидесятые годы XIX века, с отменой крепостного права и быстрым ускорением движения Российской империи по пути экономической и социальной модернизации [7].

Для дореволюционного периода была характерна сильная дифференциация населения страны по уровню обеспеченности и качеству жилищных условий. В начале века в Петрограде примерно 40 % квартир находилось в частной собственности и действовала дифференцированная система найма. Уже тогда, в 1905–1915 гг., образовывались товарищества собственников и квартиронанимателей.

Для этого периода также характерны были большие дома для рабочих с коллективным использованием бытовых, кухонных приборов и общими комнатами отдыха. Примерно 60 % рабочего населения России проживало в казармах на окраинах городов – например, из 1400 тысяч жителей Петербурга 400 тысяч рабочих жили в каморках, подвалах, мансардах, а 150 тысяч снимали углы и койки. Именно тогда, в начале XX века, в 1913 году в Петербурге появился знаменитый термин «формула бедности», обозначавший беднейшие поселки рабочих, которые жили в подвалах, сараях, погребах и ночлежках неподалеку от дворянских роскошных особняков [8].

В 1917 г. Гражданская революция уничтожила институт частной собственности, земля и недвижимое имущество перестали быть предметом купли-продажи. В период Великой Отечественной Войны в СССР было полностью потеряно свыше 70 млн кв. м жилой площади, 25 млн человек остались без крыши над головой.

Из каждых 100 кв. м жилой площади 27 кв. м нужно было строить заново или капитально ремонтировать. Послевоенные годы были посвящены восстановлению промышленности, поэтому потребности населения в жилье в это время сводились в большинстве случаев к получению отдельной комнаты. Жилищная политика Советского Союза носила уравнительный характер.

Большая часть квартир распределялась бесплатно среди очередников, а также среди работников предприятий, принимающих участие в строительстве жилья за счет данных структур. Однако этот период можно охарактеризовать как период неэффективного использования дефицитных ресурсов в жилищной сфере.

Руководство страны предпринимало попытки улучшения системы строительства и эксплуатации жилья в Советском союзе, однако все они были неудачными, поскольку влияли только на отдельные элементы хозяйственного механизма, но не меняли его по существу. В конце 80-х гг. в СССР было принято решение о переходе от плановой к рыночной экономике, при которой организации стали функционировать на принципах самофинансирования. Государственные же доходы стали формироваться из налоговых поступлений. Необходимость реформирования жилищной сферы была обусловлена не только политико-идеологическими, но и экономическими изменениями в государстве [2]. В сложившихся условиях были разработаны новые подходы к жилищному вопросу:

– упразднена советская система распределения жилья;

– коммунальные службы были переданы частным организациям, что повлекло за собой увеличение тарифов на коммунальные платежи;

– население получило возможность покупать и продавать недвижимость, находящуюся в собственности;

– начата программа по приватизации жилищного фонда;

– значительно сокращены функции государственного контроля жилищной сферы.

В условиях рыночной экономики граждане получили самостоятельность в выборе жилья и его приобретении. Новая жилищная политика предполагала, что граждане должны иметь собственные доходы для покупки и строительства жилья, а также его содержания.

Государство же в новых условиях обязалось осуществлять поддержку социально незащищенного населения, что было закреплено законодательно в Конституции Российской Федерации. Малоимущим и иным лицам, нуждающимся в жилье, бесплатно или за достойную плату предоставляется социальное жилье из государственных, муниципальных и других жилищных фондов [1].

Сегодня в очереди на получение жилья стоят примерно 10 % граждан РФ, но время их ожидания зачастую может превышать 20 лет. Более 70 % жителей страны не могут позволить себе купить жилье или взять ипотеку из-за низких доходов. И если раньше в очередь на улучшение жилищных условий человека ставили исходя из количества квадратных метров жилплощади на человека, то после принятия Жилищного Кодекса стал учитываться и доход граждан. Таким образом, более 60 % нуждающегося в улучшении жилищных условий населения оказалось в сложной ситуации: по уровню дохода человек не может быть признан малоимущим и претендовать на социальное жилье, а снимать квартиру у частных лиц для него слишком дорого [4].

Сравнительно недавно на российском рынке недвижимости стали появляться проекты строительства арендного жилья. Если в европейских странах подобный формат недвижимости составляет 30–70 % в структуре предложения новостроек, то в Российской Федерации инвесторы долгое время не желали вкладывать средства в строительство арендного жилья.

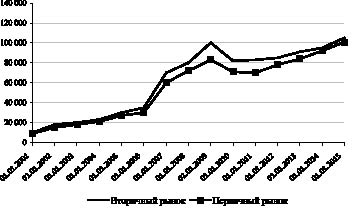

Основными причинами медленного развития арендного рынка остается его низкая доходность, длительный срок окупаемости инвестиций и довольно высокий риск ввиду отсутствия соответствующего законодательства [3]. В последние годы рост цен на жилье в Санкт-Петербурге, как и по всей России, замедлился, цены отражают динамику в 8–10 % в год, в то время как стоимость аренды жилья, согласно прогнозам аналитиков рынка недвижимости, в ближайшие годы будет соответствовать темпам инфляции (рисунок).

В регионах Российской Федерации уже много лет складываются отношения в жилищной сфере, не относящиеся ни к социальному, ни к коммерческому найму. И в первую очередь к подобным инвестиционно-строительным проектам относятся: продукт Агентства по ипотечному жилищному кредитованию (АИЖК) «Арендное жилье», бездотационные дома, а также идея строительства арендного жилья, возводящееся при помощи создания Закрытых паевых инвестиционных фондов недвижимости (ЗПИФН). При помощи арендного жилья предприятия смогут решить проблему нехватки квалифицированных кадров, а муниципалитеты – привлечь в регион медиков, педагогов и других работников бюджетной сферы. Поскольку организатором ипотеки выступает Агентство финансирования жилищного строительства, гарантируя выкуп заложенного жилья в случае возникновения форс-мажорных обстоятельств, банкам удается сохранить невысокие ставки по кредитам – процентная ставка составляет от 8,8 до 12,7 % годовых.

Динамика средних цен предложения на рынке жилья Санкт-Петербурга

Эффективной заменой существующему механизму социального найма, который не удовлетворяет потребностей населения, может стать некоммерческая аренда [6]. Нанимателями станут россияне с уровнем дохода, который не позволяет им приобрести жилые помещения за счет собственных или заемных средств, но не относящиеся к категории малоимущих.

Наймодателями являются органы, выступающие собственниками помещений государственного или муниципального жилищного фонда, уполномоченные ими организации, а также организации ? собственники помещений частного жилищного фонда, отвечающие требованиям, установленным Правительством РФ. Жилые помещения предоставляются в порядке очередности.

Плата за их наем устанавливается с учетом расходов на строительство, реконструкцию, приобретение наемного дома, его ремонт, ее максимальный размер определяется регионом. Наниматели также оплачивают коммунальные услуги по установленному для населения тарифу.

В ближайшее время Правительством РФ будет разработан ряд инвестиционных программ по созданию жилого фонда некоммерческой аренды. Любая жилищная инвестиционная программа как некое исходное экономическое явление влечет за собой ряд других, запуская определенный экономический механизм. Краеугольным камнем и одновременно камнем преткновения жилищной политики является отношение государства к жилищным условиям населения, с одной стороны, как к конституционному праву граждан, гарантированному статьей Основного закона РФ, а с другой, как к платному благу, потребляемому в меру индивидуального дохода. По нашему мнению, центральным пунктом жилищной политики должен стать поиск оптимального сочетания этих двух подходов. Поэтому инвестиционные программы по созданию жилищного фонда некоммерческой аренды должны отражать в себе тот самый баланс, который сможет обеспечить людей, не имеющих возможность взять ипотеку и приобрести постоянное жилье, доступным и комфортным жильем, а также даст коммерческим организациям ста бильный доход.

Социальное жилье правомерно рассматривать как способ обеспечения нуждающихся граждан жильем стандартного качества, которое принадлежит государству или муниципальному домовладению и передается гражданам внаем на основании правил распределения по минимальной норме, учитывающей потребности семей. Вместе с тем можно выделить и такую категорию, как социально доступное жилье – жилье любой формы собственности или арендное жилье, предлагаемое гражданам по ценам ниже рыночных, частично субсидируемое государством, при необходимости, на всех этапах его жизненного цикла с соблюдением принципов рыночной экономики.

Важно отметить, что проблема социально доступного жилья актуальна во всем мире. Так, почти 7 млн американских граждан тратят в год более половины своего дохода на арендное жилье.

Фонд LoPiano (США) создал первую некоммерческую организацию, которая основала инвестиционный траст – Real Estate Investment Trust (REIT), позволяющий частным инвесторам объединить свои средства на покупку социального жилья. Фонд не подразумевает государственного финансирования. Участникам траста предлагается весьма скромная прибыль – от 5 до 7 % в год.

Это значительно меньше, чем в частном секторе, но многие инвесторы включаются в проекты, чтобы сохранить социально доступное жилье и получить государственные льготы. По такой схеме был введен в эксплуатацию дом на 300 квартир в жилом комплексе в Норфолке, штат Вирджиния. Успешный опыт жителей США вдохновляет создать аналогичную модель и в России, сформировать паевой инвестиционный траст (фонд) недвижимости, владельцами паев которого могут быть как частные инвесторы, институциональные инвесторы, так и некоммерческие ор ганизации.

Таким образом, в решении проблемы жилья некоммерческой аренды в России, по нашему мнению, особую значимость приобретают следующие мероприятия:

– внесение изменений в тарифное законодательство с целью снижения суммы коммунальных платежей для нанимателей жилья некоммерческой аренды;

– меры государственной и муниципальной поддержки при строительстве наемных домов;

– привлечение к инвестиционным проектам строительства наемных домов частных инвесторов.

На наш взгляд, создание рынка некоммерческой аренды выгодно не только государству, но и застройщикам. Последние несколько лет в России наблюдается резкое сокращение платежеспособного спроса на покупку нового жилья, поэтому развитие рынка арендного жилья позволит и дальше возводить так необходимые для населения миллионы квадратных метров жилья, а также снизит градус социальной напряженности.

Источник: fundamental-research.ru

Не коммунизм, так квартиру. Как в СССР обещали народу жилищный рай

17 апреля 1986 года вышло постановление ЦК КПСС «Об основных направлениях ускорения решения жилищной проблемы в стране». Особое внимание предполагалось уделить не только объемам, но и качеству строительства домов, улучшению планировки и повышению комфортности жилья. На самом высоком уровне советских людей заверили, что к 2000 году каждая семья получит отдельную квартиру или дом. Как известно, этого не случилось, да и сам Советский Союз до 2000 года не просуществовал.

Благие намерения

Конечно же, после всенародного обещания Хрущёва «нынешнему поколению» так и не увиденного им коммунизма представители этого поколения и их дети особых подарков от властей уже не ждали. Но всё же надеялись на лучшее. Надо признать, надежды эти были далеко не беспочвенными. Жилищная программа имела вполне реальные перспективы.

По расчётам Госстроя СССР, для того чтобы каждая семья в стране имела отдельное жилище, следовало построить за 15 лет 2190-2250 млн кв. м жилья. В расчётах учитывался и естественный прирост населения (примерно 30 млн человек). По статистическим данным, в СССР в 1990 году в коммуналках, общежитиях и на съёмных квартирах продолжали жить около 10 млн семей — практически каждая седьмая.

Поначалу дело пошло весьма успешно. За 5 лет, с 1986 по 1990 год, построили около 650 млн кв. м жилья, а средняя обеспеченность жилплощадью возросла с 14,6 до 16,5 кв. м на человека. Существенно выросли производство и продажа стройматериалов населению.

Но к началу 1990-х «процесс демократизации» во всех сферах жизни страны привёл к разрыву хозяйственных связей и спаду производства в промышленности и строительстве. В результате планы программы так и остались нереализованными. Впрочем, в нашей стране были времена, когда дела с жильём обстояли намного хуже.

«Тёща в рукомойнике»

Нехватка жилья в крупных городах России ощущалась ещё до Первой мировой войны. Росла промышленность, увеличивалась численность городского населения, рабочие жили в ужасающих бытовых условиях. Правда, не все. Были хозяева, которые строили дома для рабочих.

Например, в Москве фонд купца Солодовника в начале ХХ века построил два таких дома: один — для холостяков, другой — для семейных. Оба обладали удобствами, которые имелись даже не во всех «богатых домах». Но всё равно это была капля в море. В начале 1900-х более половины рабочих проживали в грязных и тесных рабочих казармах.

Много трудового люда арендовало угол в комнате и даже койку. Состоятельная публика, если не имела собственных, арендовала квартиры в доходных домах со всеми удобствами: газом, электричеством, центральным отоплением, канализацией.

Буквально в первые дни Октябрьской революции 1917 года Ленин ввёл формулу: «Богатой квартирой считается также всякая квартира, в которой число комнат равняется или превышает число душ населения, постоянно живущего в этой квартире». А летом 1918 года появился декрет ВЦИК «Об отмене права частной собственности на недвижимость в городах».

Начался процесс уплотнения «буржуйских квартир». Доходные дома стали превращать в коммуналки: порой под жильё переделывали чуланы, ванные и даже туалеты. Естественно, что во время Гражданской войны и революции процесс разрушения жилых зданий резко усилился. В отдельных городах площадь, пригодная для жилья, сократилась чуть ли не вдвое.

Да и во многих уцелевших домах разместились советские учреждения и организации. Москва за этот период лишилась более 20% всего жилого фонда.

Даже Кремль не обошло «революционное уплотнение». К лету 1918 года из него выгнали монахов и царскую обслугу общим числом более тысячи. А к концу года в Кремле обитало народа уже в два раза больше: члены советского правительства, видные партийные функционеры и те, кто их обслуживал.

Ленин с Крупской поначалу жили в двух комнатах Кавалерского корпуса и делили столовую с семьёй Троцкого, которая жила в соседних трёх комнатах. По большому счёту — та же коммунальная квартира со многими её «прелестями». Так, управделами Совнаркома Бонч-Бруевич писал о колоссальном количестве тараканов в Кавалерском корпусе, а комендант Кремля Петерсон рапортовал о всё увеличивающемся количестве крыс.

По Москве ходила частушка про «уплотнение»: «Все в Москве так уплотнились, / Как в гробах покойники./ Мы с женой в комод легли, /Тёща — в рукомойнике». А в послереволюционном Петрограде, где многие наниматели квартир в доходных домах по разным причинам их освободили, рабочие не спешили занимать «барские хоромы», а оставались в заводских бараках. Так сложилось не только потому, что эти квартиры располагались далеко от заводов. На то, чтобы, к примеру, протопить помещение в доме с разрушенными инженерными коммуникациями, у рабочего ушла бы большая часть заработка.

Хрущёвка в радость

Во время НЭПа частную собственность и аренду жилья частично восстановили, были учреждены кооперативы — «жилтоварищества» (организации собственников жилых помещений многоквартирных домов). В середине 1930-х их упразднили, а весь жилищный фонд перешёл в собственность местных советов.

Жилищный передел и уплотнение отнюдь не способствовали воспитанию всеобщего коллективизма в том смысле, как его понимали большевики. Важным шагом к этому и в то же время к облегчению быта должны были стать дома-коммуны, помогающие воспитанию «нового человека». Так, в доме Наркомфина в Москве предполагалось в 50 небольших квартирок заселить 200 человек, которые там будут только ночевать. Для приёма пищи предназначался отдельный блок со столовой, в соседних блоках были душевые, общая библиотека. Подобным образом были устроены и другие дома-коммуны, которые потом стали использоваться как обычные рабочие или студенческие общежития.

Во время Великой Отечественной войны было уничтожено более 70 млн кв. м жилой площади, свыше 25 млн человек лишились жилья. Широкомасштабное восстановление началось сразу после Победы. Менее чем за 10 послевоенных лет было построено около 185 млн кв. м жилплощади в городах и посёлках и более 4 млн домов в сельской местности. Помимо временного малокомфортабельного жилья, в этот период возвели и немало сталинок. Это были многоквартирные капитальные дома от двух и более этажей, с высокими потолками, со всеми удобствами, с различными архитектурными украшениями.

Но на всех жилья по-прежнему не хватало. В середине 1950-х стали развивать технологию бескаркасного панельного строительства: дома собирали из панелей как из деталей детского конструктора. Технология позволяла возводить их в считаные недели. Строительство было действительно массовым.

Только в 1957 году в Москве было построено около 13 млн кв. м такого жилья, что составляло четверть нового жилого фонда в РСФСР. Люди, переезжавшие в массовом порядке в эти дома из бараков и коммуналок, сначала радовались, хоть и называли их хрущёвками (но пока ещё — не хрущобами) из-за специфических особенностей: тонких стен, слабой звукоизоляции, совмещённых туалета и ванной.

Даже типовая мебель в двери не влезала. В 1970-е в новых сериях стали немного увеличивать площадь квартир, но вместе с тем их стали превращать в коммунальные. Кстати, по рекомендации ВОЗ дома выше 4 этажей следовало оснащать лифтами. У нас решили обойтись без этого «излишества» и при строительстве пятиэтажного дома, благо этажи (и потолки) низкие, а советский человек в отдельную квартиру и на пятый радостно поскачет.

Источник: aif.ru