Стратегическое планирование развития бизнеса собственниками и руководителями строительных компаний, а также оценка рисков инвесторами нуждается в получении точных и актуальных финансовых показателей компании в целом, ее подразделений, направлений деятельности и каждого объекта строительства в отдельности. Иными словами, чтобы понять, что происходит в компании здесь и сейчас, нужны конкретные цифры.

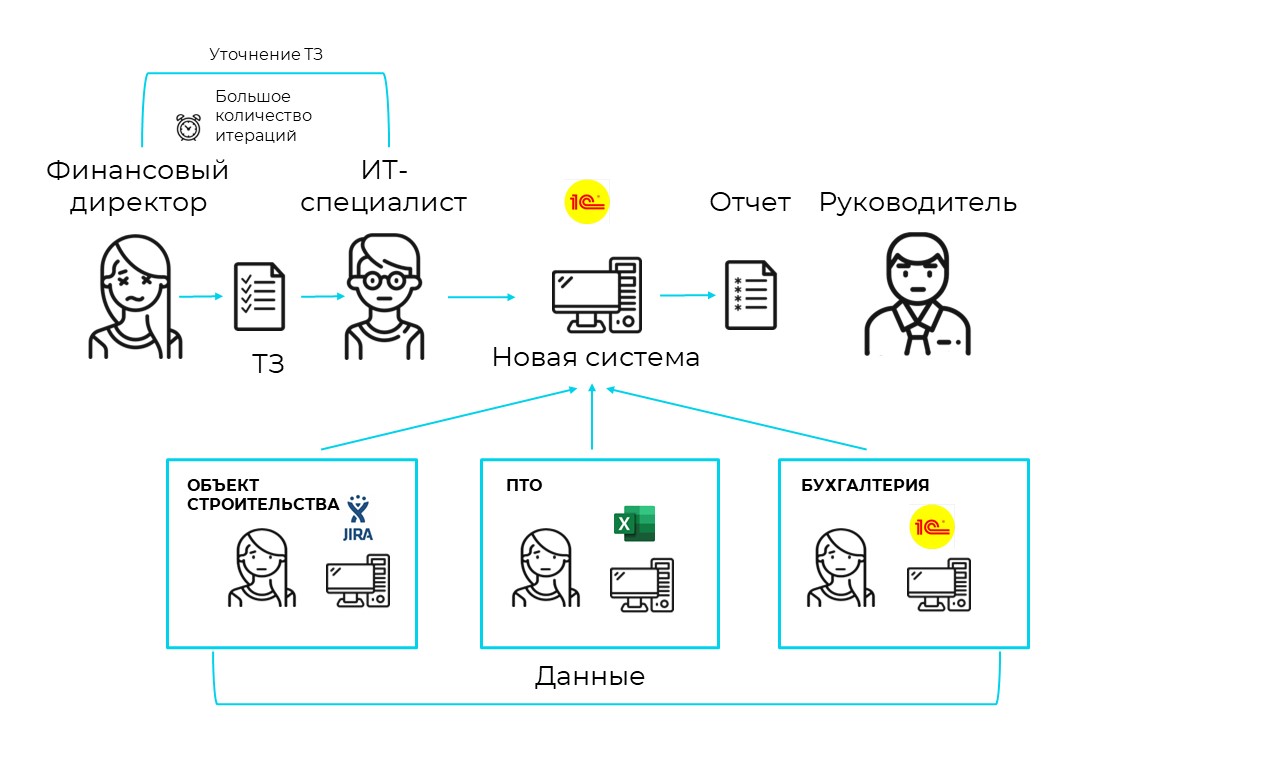

За предоставление данных руководству обычно отвечает главный бухгалтер или финансовый директор, при его наличии. Но не все необходимые для анализа данные предоставляются оперативно. На подготовку части из них требуется время. Почему так происходит?

Дело в том, что в большинстве компаний оперативный учет различных ресурсов (материалы, деньги, техника, трудозатраты) ведется разными подразделениями и в разных учетных системах. Какие-то виды учета ведутся на бумаге или в таблицах Excel. В таких случаях сбор данных требует большого времени и трудозатрат. И затем все полученные разнородные данные необходимо соотнести, рассчитать результат и подготовить отчетность. Такая работа может занять от нескольких дней до недель.

Что мешает застройщикам строить качественно. Проблемы себестоимости строительства

Чаще всего учет в компании ведется в 1С:Бухгалтерия и 1С:ЗУП. Эти программы предназначены для ведения учета в соответствии с действующими «Правилами бухгалтерского учета» (ПБУ) и внутренней Учетной политикой компании. В двух словах: такой учет ведется для правильного расчета налогов и не обеспечивает достаточный набор данных для бизнес-анализа и управления компанией, а иногда и способ расчета данных не соответствует управленческим задачам. В связи с этим требуется значительная доработка программных продуктов. А в случаях, если требуется изменить формулы расчета данных, без создания и ведения отдельного управленческого учета не обойтись.

Рассмотрим на конкретном примере строительного бизнеса, состоящего из нескольких компаний: какие проблемы возникают при расчете финансовых показателей и как их можно решить.

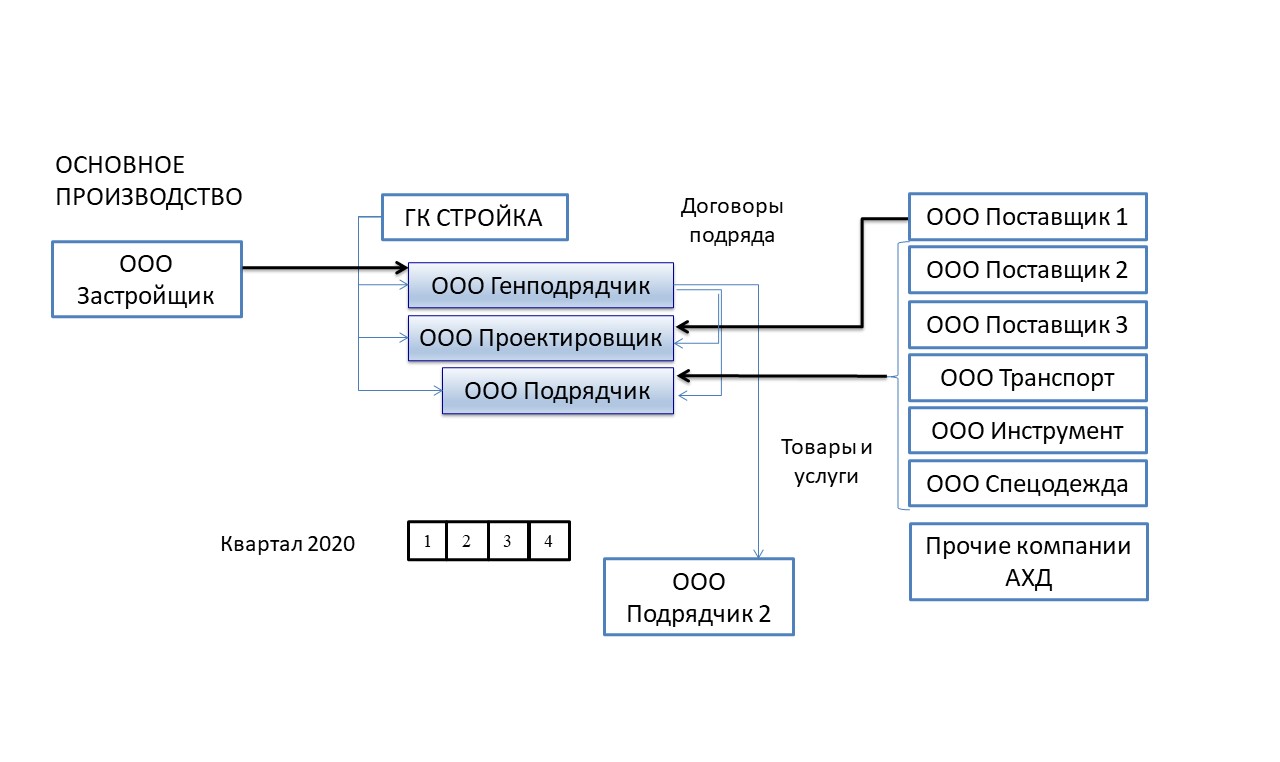

Группа компаний «ГК Стройка» состоит из трёх юридических лиц: ООО «Генподрядчик», ООО «Проектировщик» и ООО «Подрядчик», по каждому из которых ведется отдельный бухгалтерский учет в отдельных базах 1С:Бухгалтерия.

К внутригрупповым оборотам, исходя из схемы, относятся операции по реализации услуг, которые оказывают ООО «Проектировщик» и ООО «Подрядчик», для ООО «Генподрядчик».

Соответственно, для ООО «Генподрядчик» внутригрупповыми операциями будут являться поступления (актов, услуг) от ООО «Проектировщик» и ООО «Подрядчик».

Собственник «ГК Стройка» желает видеть следующие данные по своему бизнесу:

1. Совокупные (консолидированные) данные по всем трем компаниям без учета операций, совершенных внутри группы компаний (без внутригрупповых оборотов).

Цель получения данных

Видеть реальный финансовый результат всего бизнеса, без учета внутренних оборотов, искажающих результаты.

Решения проблемы импортозамещения ПО в строительстве

Например: Выручка по результатам деятельности, при простом суммировании, складывается из:

- выручки, за счет реализации выполненных работ Заказчику, одной из компаний (ООО «Генподрядчик»), не выполняющей работы самостоятельно, а привлекающей к выполнению работ в качестве подрядчиков другие две компании «ГК Стройка»;

- выручки других двух компаний (ООО «Проектировщик» и ООО «Подрядчик»), за счёт реализации выполненных работ в качества подрядчика у компании (ООО «Генподрядчик») «ГК Стройка». По результатам прямого расчета происходит удвоение размера выручки.

Если из расчета выручки исключить объем внутригрупповых оборотов, а именно: выручку компаний ООО «Проектировщик» и ООО «Подрядчик», выполнявших работы для компании ООО «Генподрядчик», то результат расчета будет равен реальной выручке.

Аналогично и с другими показателями деятельности группы компаний, в том числе по движению денежных средств и по чистой прибыли.

Почему данные отсутствуют

В соответствии с ПБУ, бухгалтерский учет ведется по каждому юридическому лицу отдельно, следовательно все показатели деятельности рассчитываются отдельно для каждого юридического лица. Программой 1С:Бухгалтерия в стандартной конфигурации (без дополнительных доработок) не выполняется расчет консолидированных данных и не формируется консолидированная отчетность, а также не предусмотрено выделение внутригрупповых оборотов между компаниями, входящими в одну группу, так как это не предусмотрено ПБУ.

На создание консолидированной отчетности и выделение внутригрупповых оборотов требуется время и трудозатраты. При этом в момент получения данных они уже неактуальны, в связи с чем на их основе может быть принято некорректное управленческое решение руководством группы компаний.

Задачи для решения проблемы:

- выделить внутригрупповые обороты по всем компаниям «ГК Стройка»;

- построить консолидированную отчетность без учета внутригрупповых оборотов.

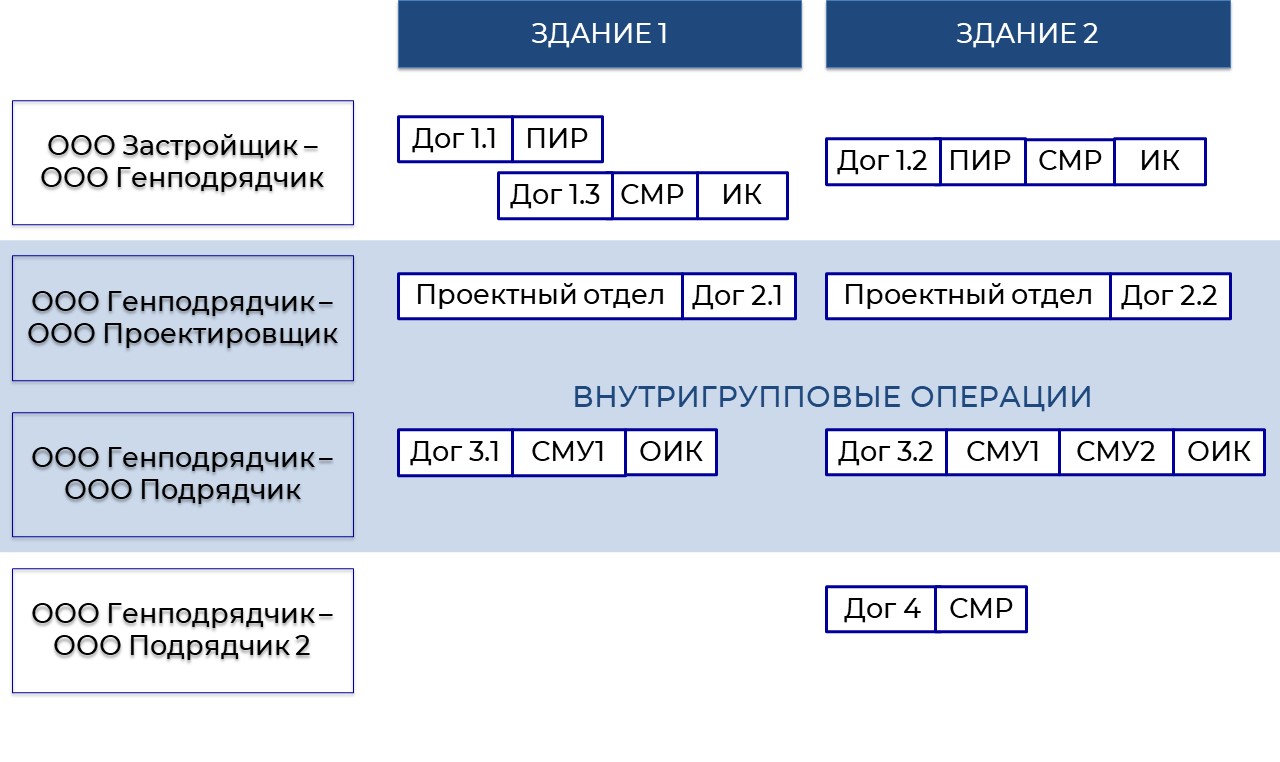

2. Отдельный финансовый результат по каждому объекту строительства и по каждому виду работ

Цель получения данных

Видеть финансовый результат по каждому объекту строительства и по каждому виду работ для оценки целесообразности выполнения работ собственными силами или привлечения сторонних подрядных организаций.

Общий финансовый результат как группы компаний, так и каждого отдельного юридического лица может быть положительным и устраивать руководство. При этом, по результатам анализа финансового результата по каждому объекту строительства или по каждому виду работ, может быть выявлено отклонение от плана и убытки, что позволит своевременно принять решение, которое впоследствии приведет к увеличению прибыли.

1. Один из объектов строительства приносит убытки, в ходе анализа было выявлено увеличение транспортных и командировочных расходов относительно запланированных. Причиной оказалась удаленность объекта строительства от основного места расположения рабочих и складов с материалами, что увеличило расходы. Руководством было принято решение о передаче строительства данного объекта сторонней подрядной организации, территориально расположенной в непосредственной близости к объекту. Это позволило сократить расходы и получить положительный финансовый результат.

2. По одному из видов работ сформировался отрицательный результат, в ходе анализа было выявлено, что объем работ был незначительным и непостоянным, в связи с чем арендованная спецтехника и персонал её обслуживающий 40% рабочего времени находились в простое. Руководством было принято решение о необходимости поиска заказов от сторонних организаций на выполнение данных видов работ и получения дополнительной выручки с 40% загрузкой рабочего времени. Что позволило сократить расходы и снизить себестоимость по данному виду работ, и, как следствие, получить положительный финансовый результат.

Почему данные отсутствуют

В соответствии с ПБУ, в бухгалтерском учете отсутствует требование по ведению учета финансовых показателей отдельно по объектам строительства или отдельно по видам работ. В программе 1С Бухгалтерия имеется ограничение по уровню детализации данных учета, а именно: не более трех показателей (субконто), при этом по некоторым счетам учета, в соответствии с ПБУ, все три этих показателя уже заполнены, таким образом дополнить детализацию данных по объектам строительства и/или по видам работ невозможно.

Кроме того, программа 1С Бухгалтерия не предусматривает:

-

учет по фактическому расходу материалов (сколько реально было израсходовано в строительстве).

Для получения данных в разрезе объектов строительства и видов работ требуется ввести отдельный учет по фактическому расходованию материалов и распределить затраты на оплату труда, а также добавить детализацию данных по учёту (дополнительно к трем имеющимся) по объектам строительства и видам работ. Добавление более точных данных может привести к получению другого, более точного финансового результата по группе компаний «ГК Стройка», в связи с отражением в управленческом учете фактических расходов.

Задачи для решения проблемы:

- дополнить аналитическими данными по объектам строительства;

- дополнить аналитическими данными по видам работ;

- отразить фактические расходы на материалы;

- распределить затраты на оплату труда.

Существует несколько путей решения поставленных задач:

1. Нанять специализированную IT компанию для доработки программы и оперативного получения данных. Так как существующая программа 1С:Бухгалтерия не предназначена для таких целей.

Основные минусы такого варианта:

- все сотрудники должны перейти на один программный продукт для внесения всех данных в единую систему учета. Это длительный процесс. И бывает, что не все сотрудники готовы переучиваться, с этим довольно часто возникают трудности;

- все настройки и создание отчетных форм осуществляются только программистом. Но так как он не обладает необходимой компетенцией, требуется участие финансовой службы для составления технического задания и детального описания всех алгоритмов расчета, а также построения форм отчетности. После выполнения программистом поставленных перед ним задач, финансовая служба должна протестировать работу программы;

- на доработку программы, ее настройку, создание алгоритмов расчета, построение отчетности с последующим тестированием, и, тем более, обучение сотрудников и внедрение программного продукта потребуется очень много времени, средств и трудозатрат.

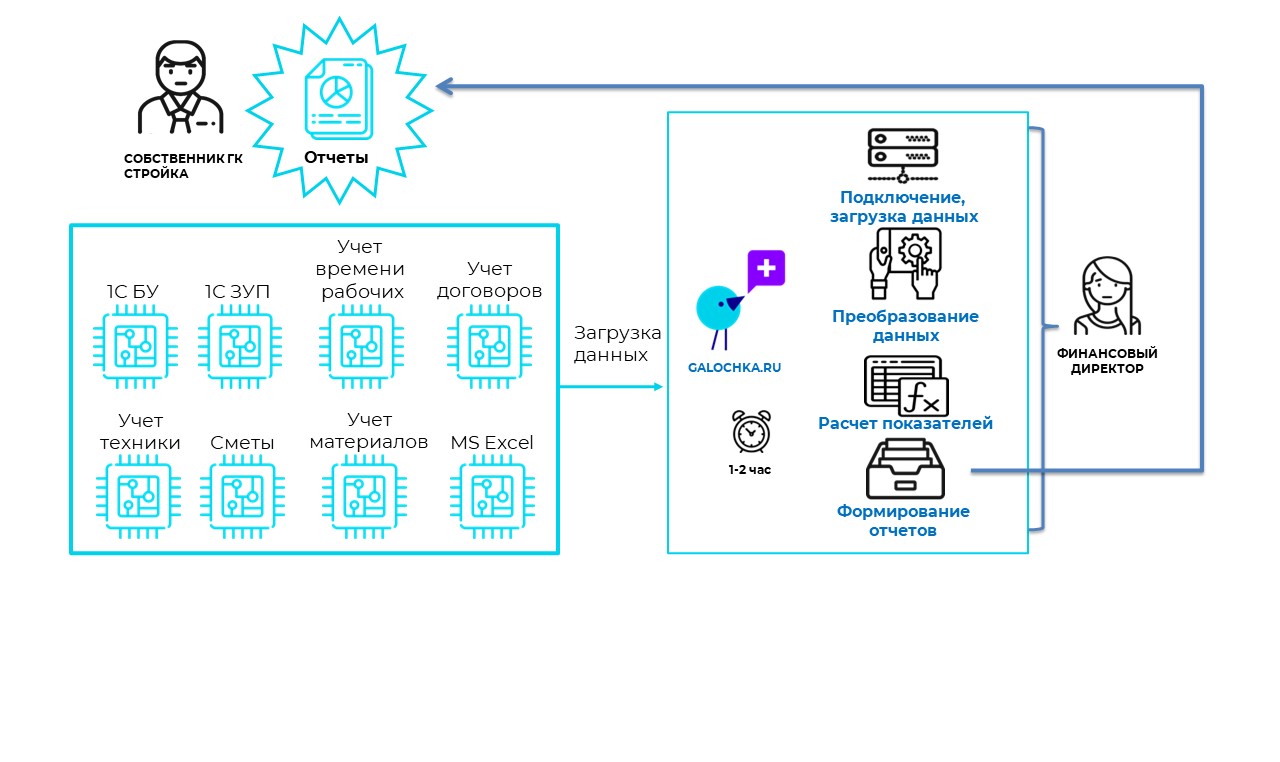

2. Из существующих на IT-рынке программ выбрать уже созданный, протестированный и имеющий подтверждение использования другими компаниями программный продукт, обеспечивающий своим функционалом решение поставленных выше задач. Одной из таких программ является сервис «Галочка».

В чем основные плюсы такого варианта:

- не требуются дополнительные расходы на переобучение сотрудников, достаточно обучить одного сотрудника по единоразовой настройке сервиса «Галочка»;

- все настройки осуществляются непосредственно финансовой службой и не нужно привлекать программистов. Это позволяет своевременно вносить изменения в алгоритмы работы сервиса «Галочка». Тогда не будет затрачено время на постановку задач программистам и на тестирование работы сервиса.

Для решения поставленных задач получения детальных фактических показателей строительного бизнеса достаточно один раз выполнить все необходимые настройки в сервисе «Галочка».

Выполнить это можно в несколько шагов:

Шаг 1: Загрузка данных

Шаг 2: Изменения и преобразования данных

Шаг 3: Формирование отчетности

Для начала выполним загрузку всех данных в одну систему.

Шаг 1: Загрузка данных

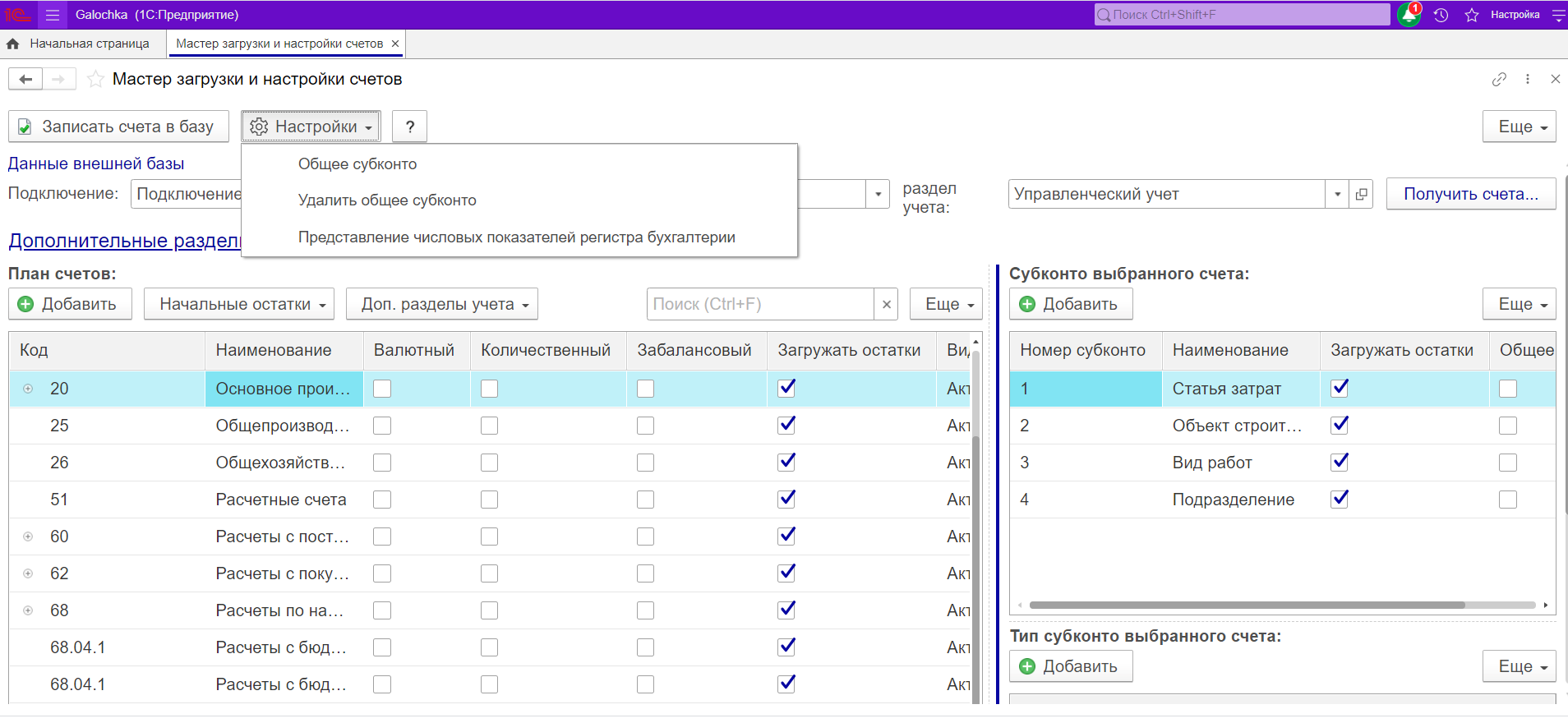

Настраиваем подключения к различным источникам данных (1С Бухгалтерия, 1С ЗУП, Ecxel, Jira и т.д.). Загружаем и настраиваем план счетов для управленческого учета, а также данные в виде документов и справочников.

Теперь можем переходить к решению поставленных задач, используя инструментарий системы по преобразованию данных и формированию необходимых отчетов

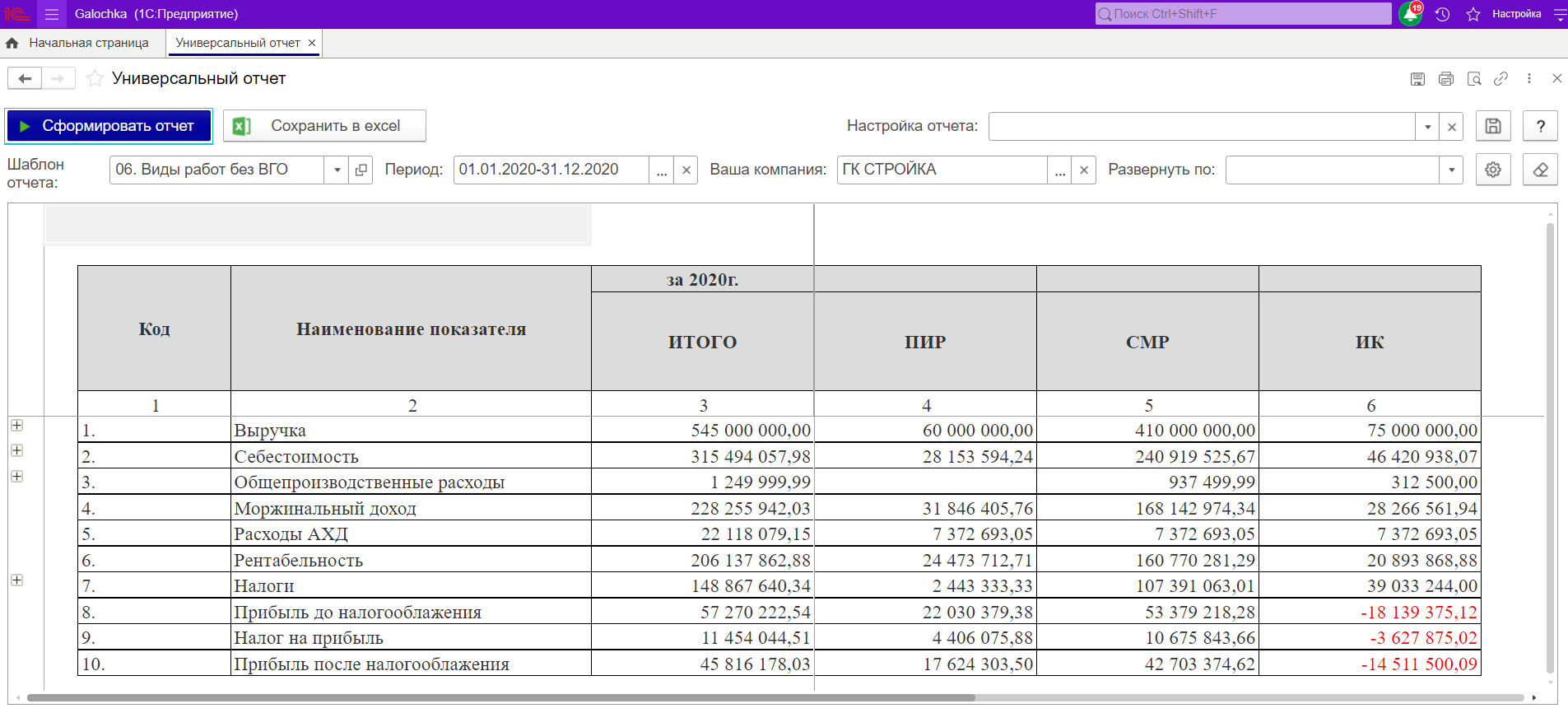

Задача №1: Получение консолидированного результата по Группе компаний

Шаг 2: Изменение и преобразование данных. Выделение внутригрупповых оборотов

Указываем дополнительную аналитику в Сервисе Галочка к тем операциям, которые относятся к внутригрупповым оборотам. Находим операции по реализации услуг компании ООО «Проектировщик» и ООО «Подрядчик» в адрес ООО «Генподрядчик» и операции по поступлению (актов, услуг) ООО «Генподрядчик» от компаний ООО «Проектировщик» и ООО «Подрядчик».

Шаг 3: Формирование отчетности. Создаем консолидированную отчетность

Отчет №1: Консолидированная отчетность без учета внутригрупповых оборотов.

Полученный отчет позволил выявить реальную прибыль по «ГК Стройка», суммарно по трем компаниям, входящим в группу и без учета внутригрупповых оборотов.

Задача № 2: Получение финансового результата по каждому объекту строительства и по каждому виду работ.

Шаг 2: Изменение и преобразование данных. Настройка раздельного учета по объектам строительства и видам работ

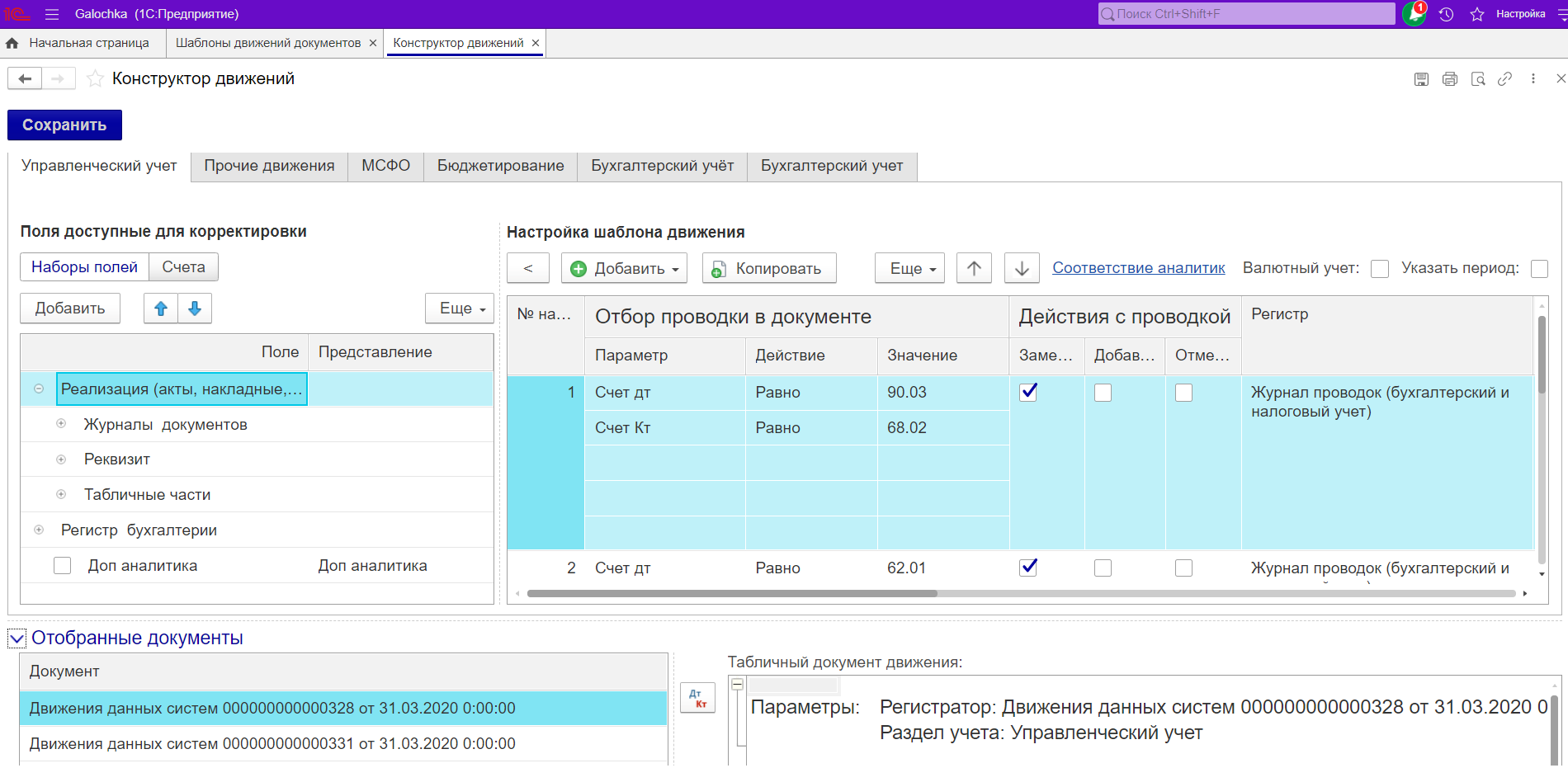

Настройка раздельного учета заключается в добавлении в существующие движения документов дополнительной аналитики по объектам строительства и видам работ. Это позволит разделить обороты за период на каждый объект строительства и каждый вид работ.

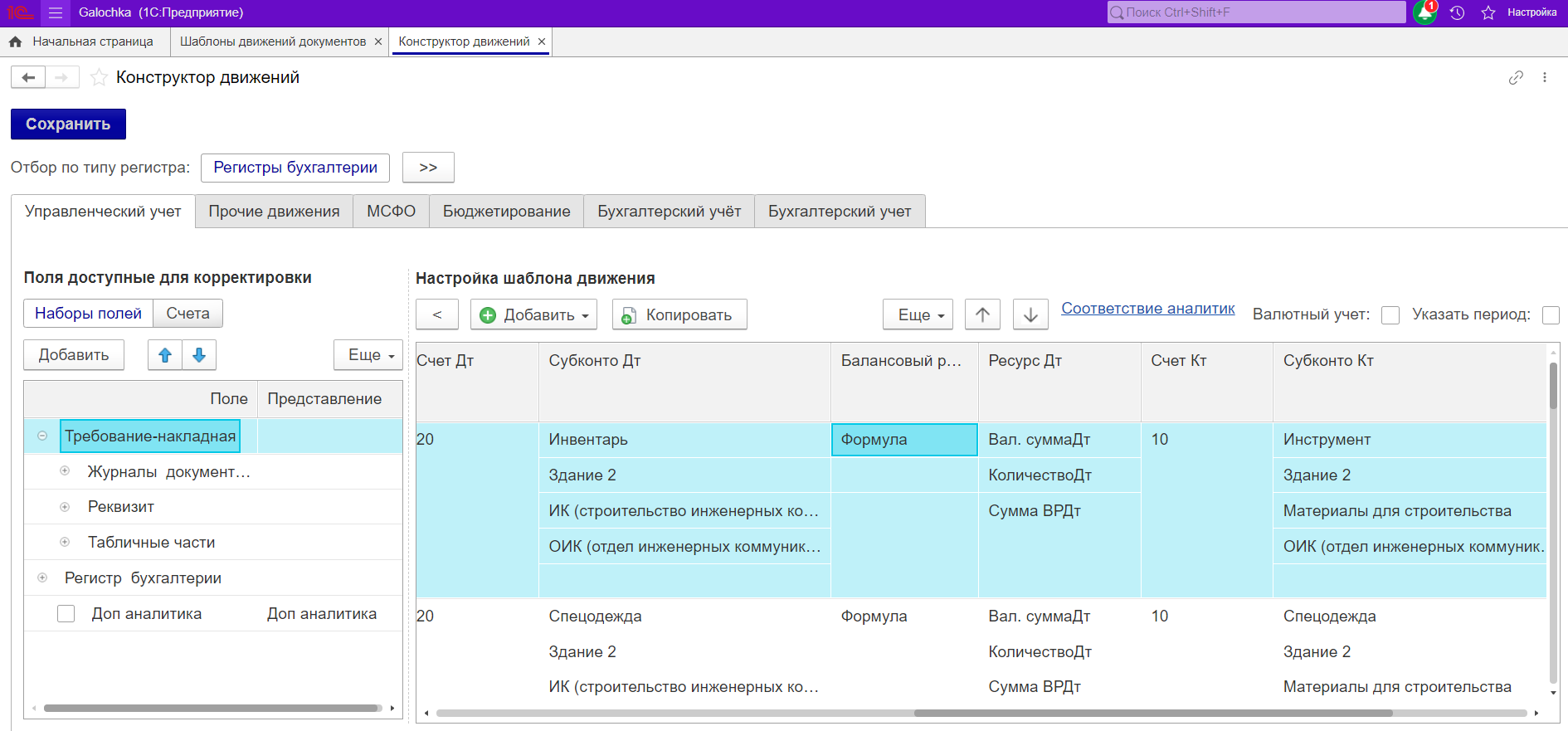

Настройка учета фактических расходов материалов

При загрузке данных из 1С по учету материалов не было сведений о фактическом расходе материалов. Сервис Галочка позволяет настроить новые движения документов и вносить изменения по данным, например изменить расход материалов на размер фактического расхода без влияния на бухгалтерский учет в 1С. Такие изменения вносятся с помощью настройки шаблона движений и конструктора формул. Аналогичным способом можно менять любые данные.

Распределение затрат на оплату труда

Часто данные по заработной плате в разрезе подразделений и ФИО учитываются в отдельной системе 1С: ЗУП. Сервис Галочка позволяет объединить данные разных систем 1С и настроить распределение ФОТ в соответствии с задачей строительного бизнеса по раздельному учету по объектам строительства и видам работ. Аналогично настраиваем новые движения документам, которые ранее не делали движений в бухгалтерском учете.

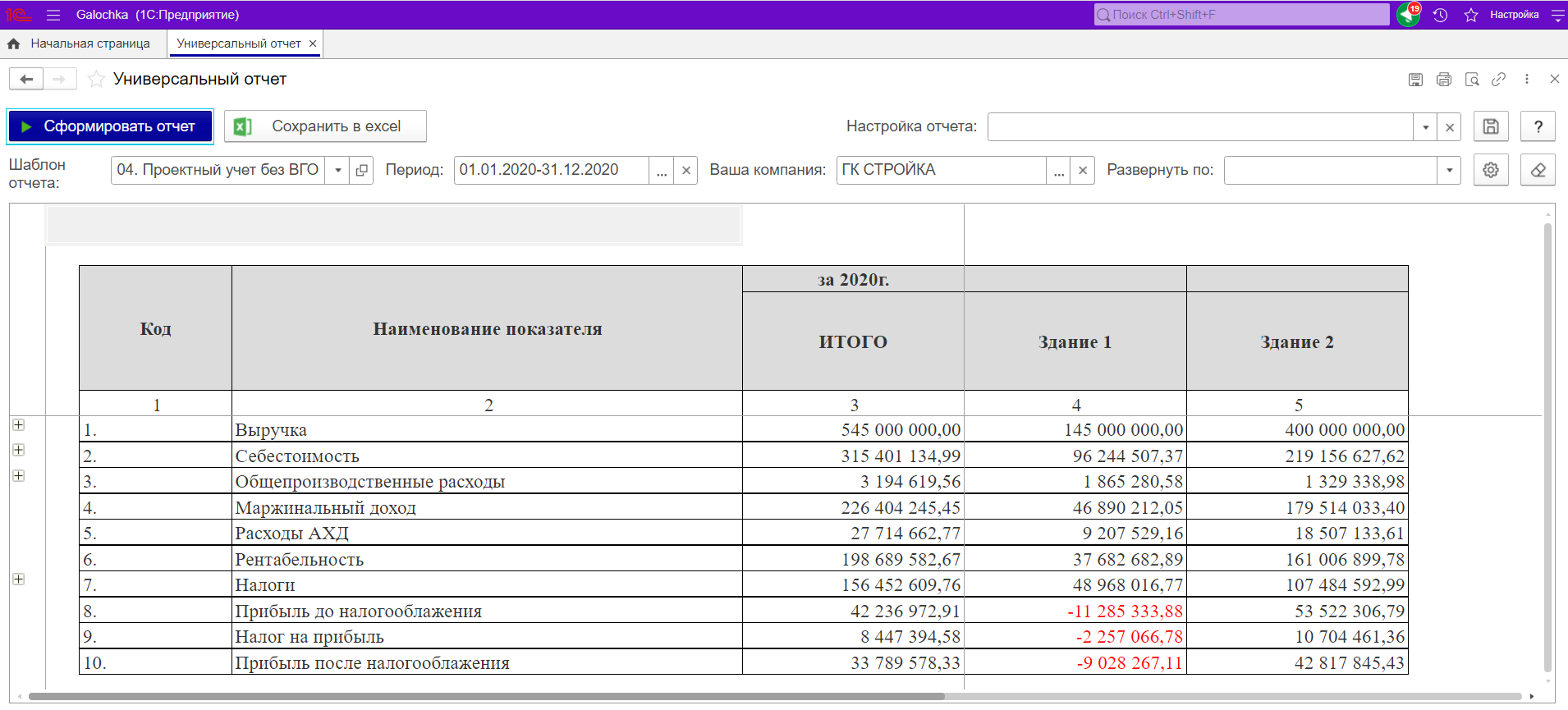

Отчет №2: Результаты деятельности ГК «Стройка» в разрезе объектов строительства

Шаг 3: Формирование отчетности

Сделать комментарии к каждому отчету и показать какую задачу озвученную выше решает формирование каждого из этих отчетов.

Полученный отчет позволил выявить реальный результат деятельности по каждому объекту строительства в отдельности и без учета внутригрупповых оборотов, что выявило убыточность строительства объекта строительства — Здание 1.

Отчет №3: Результаты деятельности ГК Стройка в разрезе Видов работ

Полученный отчет позволил выявить реальный результат деятельности по видам работ и без учета внутригрупповых оборотов, что выявило убыточность вида работ инженерные коммуникации (ИК).

Собственник на основании полученных отчетов, определил реальные результаты деятельности своих компаний: как общий консолидированный результат, так и в разрезе объектов строительства и в разрезе видов работ. Это позволило Собственнику принять решение о передаче работ по монтажу инженерных коммуникаций на подряд сторонней организации, так как они нерентабельны для его компаний. При этом даже если выполнение монтажа инженерных коммуникаций подрядной сторонней организацией будет передано за полную их стоимость, то есть прибыль по данному виду работ будет равна нулю, это позволит увеличить прибыль на 14 млн.руб. и выведет объект строительства Здание 1 из убыточного в прибыльный. Таким образом, суммарная прибыль по всей группе компаний увеличится на 14 млн.руб.

Хотите узнавать о новых публикациях и быть в курсе наших новостей?Подпишитесь

Источник: galochka.ru

Проблемы совершенствования организации, планирования строительства и управление проектом.

Совершенствование организации, планирования и управления является ключевым направлением повышения эффективности строительного производства. Совокупность этих факторов имеет сложную и многоаспектную природу. Их исследование и совершенствование в обязательном порядке требует применения системного подхода.

Следует подчеркнуть, что совокупность факторов организации, планирования и управления имеет сложную и многоаспектную природу Их исследование и совершенствование в обязательном порядке требует применения системного подхода. Как известно, планирование в общем виде — это упорядоченный процесс обработки информации с целью разработки проекта, который заранее устанавливает показатели для достижения целей.

Организация, планирование и управление строительством имеет свои особенности, обусловленные спецификой строительного производства. В числе этих особенностей следует отметить своеобразную аритмичность производства, его дискретный характер, мобильность, множественность участников строительного процесса, длительный по сравнению с промышленностью цикл производства, стационарный характер использования строительной продукции, подверженность воздействию случайных факторов, включая погодные, географические условия и др.

В силу этих объективных причин область совершенствования управления строительством исторически всегда отставала от области совершенствования управления промышленным производством. Как известно, для применения количественных методов исследования требуется построение математической модели операции.

При построении модели операция, как правило, упрощается, схематизируется и схема операции описывается с помощью того или иного математического аппарата. Модель операции — это достаточно точное описание операции с помощью математического аппарата (различного рода функций, уравнений, систем уравнений и неравенств и т.п.).

Составление модели операции требует понимания сущности описываемого явления и знания математического аппарата. Эффективность операции — степень ее приспособленности к выполнению задачи — количественно выражается в виде критерия эффективности — целевой функции.

Например, в задаче об использовании ресурсов критерий эффективности — прибыль от реализации, произведенной продукции, которую нужно максимизировать, в транспортной задаче — суммарные затраты на перевозку грузов от поставщиков к потребителям, которые нужно минимизировать. Выбор критерия эффективности определяет практическую ценность исследования.

Неправильно выбранный критерий может принести вред, ибо операции, организованные под углом зрения такого критерия эффективности, приводят порой к неоправданным затратам. Достаточно вспомнить пресловутый “вал” в качестве основного критерия хозяйственной деятельности предприятия.

Из перечисленных методов математического программирования наиболее распространенным и разработанным является линейное программирование. В его рамки укладывается широкий круг задач исследования операций. По своей содержательной постановке множество других, типичных задач исследования операций может быть разбито на ряд классов.

Задачи сетевого планирования и управления рассматривают соотношения между сроками окончания крупного комплекса операций (работ) и моментами начала всех операций комплекса. Эти задачи состоят в нахождении минимальных продолжительностей комплекса операций, оптимального соотношения величин стоимости и сроков их выполнения.

Задачи управления запасами состоят в отыскании оптимальных значений уровня запасов (точки заказа) и размера заказа. Особенность таких задач заключается в том, что с увеличением уровня запасов, с одной стороны, увеличиваются затраты на их хранение, но с другой стороны, уменьшаются потери вследствие возможного дефицита запасаемого продукта.

За дачи распределения ресурсов возникают при определенном наборе операций (работ), которые необходимо выполнять при ограниченных наличных ресурсах, и требуется найти оптимальные распределения ресурсов между операциями или состав операций. Задачи ремонта и замены оборудования актуальны в связи с износом и старением оборудования на предприятиях стройиндустрии и необходимостью его замены с течением времени.

Задачи сводятся к определению оптимальных сроков, числа профилактических ремонтов и проверок, а также моментов замены оборудования модернизированным. Задачи составления расписания (календарного планирования) состоят в определении оптимальной очередности выполнения операций (например, выполнение монтажных, кровельных работ и т. д.) на различных видах объектов недвижимости.

Задачи планировки и размещения состоят в определении оптимального числа и места размещения новых объектов строительства с учетом их взаимодействия с существующими объектами и между собой. Сетевые задачи, чаще всего встречаются при исследовании разнообразных задач и в системе связи и состоят в определении наиболее экономичных маршрутов поставки строительных материалов и оборудования.

В пособии нашли отражение основные из приведенных видов задач исследования операций. Нельзя забывать об особенностях строительной деятельности, обусловленных спецификой строительного производства, в силу которых область совершенствования управления строительством всегда отставала от менеджмента управления промышленным производством.

Взаимное проникновение этих двух важнейших сфер деятельности, современные тенденции интеграции, интернационализации и индустриализации строительных процессов в значительной мере сближают их, «подтягивал» тем самым сферу организации, планирования и управления строительством до требований на современном уровне. Особенно это связано с девелоперской деятельностью, т. к. девелопер (застройщик) становится важнейшим участников инвестиционно- строительного проекта как будущий владелец и пользователь возводимого объекта.

Предпринимательство по определению закона — инициатива, самостоятельная деятельность граждан и их объединений, направленная на получение прибыли, осуществляемая на их собственный риск и под их имущественную ответственность. В этом определении отсутствует основное условие, при котором могут появляться и успешно действовать предприниматели.

Это условие — определенная, благоприятная, стабильная правовая среда и социально- политический климат. Сущность успешной рыночной экономики состоит в наличии предпринимателя, действующего в условиях благоприятной среды.

Развитие предпринимательства предполагает: — право собственности (владения и распоряжения) своим имуществом, произведенным продуктом (услугами) и доходом; — свобода выбора видов деятельности и методов их осуществления. Эти условия образуют многообразные формы собственности и присвоения результатов. деятельность предпринимателей ограничена законами, регулирующими права трудящихся (трудовое законодательство), обязанностями перед государством (налоговое законодательство), охраной труда и техники безопасности.

Помимо этих, обязательных, условий современная система свободного предпринимательства выработала неписаные правила или этический кодекс социальной ответственности бизнеса перед обществом, устанавливающий и поддерживающий баланс интересов между бизнесом и обществом. Рынок — сфера товарооборота, формирующая спрос и предложение, взаимодействие которых в результате определяет цену товара (услуги).

Участниками строительного рынка являются инвесторы, строители, поставщики ресурсов. Рыночные условия предполагают, что производитель, исходя из потребностей покупателя, сам на свой страх и риск должен решить: — для какого потребителя будет работать; — какую, сколько и когда произвести продукцию; — какие использовать ресурсы и технологию, чтобы удовлетворить потребителя и получить при этом приемлемую прибыль.

Предприниматель обладает свободой выбора, ограниченной необходимостью любую работу закончить с положительным хозяйственным результатом, т.е. с прибылью. Но такую же цель преследуют другие предприниматели, действующие в той же области, что создает условия борьбы — соревнования с конкурентами. Конкуренция заставляет искать и находить наиболее качественные и экономные решения.

Именно жесткие условия конкуренции, порождающие мощные стимулы деятельности, являются основным двигателем прогресса. Строительный рынок условно можно разделить на рынки готовой строительной продукции (здания и сооружения), рынки подрядчиков, рынки ресурсов (материалы, оборудование, кредиты, интеллектуальный продукт, трудовые ресурсы и т. д.).

Рынок — наиболее эффективный механизм общественного разделения труда, обеспечивающий за счет конкуренции участников наименьшие общественно- необходимые затраты. Применительно к строительству рынки можно классифицировать по разным признакам. Проектные и строительные подряды относятся к рынкам инвестиционных подрядов.

Строительные материалы, механизмы, оборудование, транспортный состав — это рынок строительных ресурсов. Биржи труда и другие организации, осуществляющие изучение спроса и предложения рабочей силы, ее подготовки, рекламную деятельность и предложения кадров строительным фирмам, образуют систему рынка труда.

Инвестиционные, ипотечные и коммерческие банки, фондовые биржи, пенсионные и другие фонды, обеспечивающие строительную деятельность кредитами, образуют понятие кредитно-финансового, или рынка ссудного капитала. Ситуации на рынках, колеблющиеся в сторону покупателей или продавцов, отражаются понятием рынка покупателей, когда предложения продавцов превышают спрос на нем покупателей, и, наоборот, рынок продавцов, когда спрос на продукцию превышает его предложение.

Такие ситуации влияют на цену продукции, на повышение или понижение стоимости товара (услуги). Основные участники рынка могут непосредственно общаться между собой (продавец — покупатель; поставщик-потребитель; инвестор-подрядчик и т.п.), но часто между ними действует посредник (завод — оптовая база — подрядчик и т.п.), например, оптовая база стройматериалов при сбыте продукции предприятий стройматериалов.

Такие посредники образуют понятие рынка промежуточных продаж. Способ строительства может быть: хозяйственным, когда работы выполняются силами и средствами действующих и строящихся предприятий или организаций; подрядным, когда работы ведутся постоянно действующими строительными организациями по договору подряда с заказчиком; смешанным, когда часть работ выполняют по договору подрядные организации, а часть работ ведут собственными силами.

В настоящее время в стране не сложилась четкая терминология строительных организаций. Наряду с новыми названиями хозяйственных субъектов, характеристика которых дается ниже, пользуются прежними наименованиями строительные предприятия (СУ, трест, главное управление и т.д.), хотя их организационная, хозяйственная и правовая сущность коренным образом изменилась.

Акционерное общество (АО) — это объединение нескольких физических (гражданских) или юридических лиц для совместной деятельности с целью получения прибыли. Товарищество с ограниченной ответственностью (ТОО) и общество с ограниченной ответственностью (ООО) образуются объединением физических лиц для совместной хозяйственной деятельности с целью получения прибыли.

Индивидуальное частное предприятие, обладая правами юридического лица, принадлежит на правах собственности гражданину или членам его семьи. Холдинг — вид предпринимательства, суть которого состоит в приобретении контрольных пакетов акций различных компаний в целях установления контроля за их деятельностью и получения доходов в виде дивидендов.

Ассоциация — добровольное объединение юридических лиц в целях совместной деятельности при сохранении полной хозяйственной самостоятельности и самоуправления. Концерн отличается от ассоциации принципиально большими масштабами, включает в себя производственные, проектные, научно- исследовательские организации, и, как правило, собственный коммерческий банк.

В соответствии с Конституцией Российской Федерации и Законом РФ «О собственности» в стране признаны два вида собственности — государственная и частная. Государственная собственность принадлежит и управляется организациями, учрежденными органами власти различного уровня: федеральными, субъектами федерации и местными. Имущество таких предприятий принадлежит государству, которое утверждает устав предприятия, назначает руководителя, представляя ему право хозяйственного ведения и оперативной самостоятельности. Руководитель является наемным служителем и несет полную ответственность за свои действия перед собственником-государством.

Источник: integross.net

Деловой климат в строительных организациях России: финальные тенденции 2021 г., проблемы отрасли

Центр конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» представляет информационно-аналитический материал, характеризующий состояние делового климата в строительстве в IV квартале 2021 г. и ожидания предпринимателей на I квартал 2022 г.

Приведенные данные базируются на результатах конъюнктурных опросов более 6,0 тыс. руководителей строительных организаций из 82 субъектов Российской Федерации, проводимых в ежеквартальном режиме Федеральной службой государственной статистики.

Исходя из обобщённых мнений руководителей строительных организаций, принимавших участие в предпринимательских опросах Росстата в прошлом году, можно с уверенностью констатировать, что экономический вид деятельности «Строительство» (код F по ОКВЭД2) завершил 2021 г. в позитивной зоне своего развития. Экономические настроения респондентов, выявленные относительно состояния делового климата своих структур, были заметно лучше, чем их среднегодовая динамика за последние пять лет. Особенно впечатляющие результаты в 2021 г. отмечены по сравнению с эпицентром каронавирусной атаки и «великой самоизоляции» в середине 2020 г.: улучшение респондентских оценок наблюдалось практически по всём операционным показателям, характеризующим подрядную деятельность, включая показатели первого ряда – «спрос (портфель заказов) – физический объём работ – финансовое состояние». При этом данное улучшение экономических настроений участников опросов происходило на фоне всё ещё сохраняющейся экономической и санитарной неопределённости и некоторой негативной макро- и микро турбулентности, наблюдаемой в 2021 г. (рост инфляционного давления, включая галопирующий рост цен на металлы и стройматериалы; сокращение наёмных работников из числа мигрантов; некоторые разрывы логистических цепочек, вызвавшие перебои с поставками, особенно связанных с трансграничными перемещениями товаров; рост ключевой ставки ЦБ РФ, с соответственным ухудшением кредитования строительных экономических агентов; продолжающиеся банкротства в основном низкоэффективных и слабых в финансовом отношении строительных организаций).

Ключевые отраслевые тенденции:

* Успешная финализация большинства отраслевых тенденций в условиях продолжающейся пандемии и продуцируемых рисков: деловая активность в IV квартале продолжила адаптационное восстановление и по итогам 2021 г. достигла одних из самых высоких темпов с 2016 г., демонстрируя эффективное устранение явных и скрытых кризисных повреждений;

* Ключевые композитные индикаторы, характеризующие деловой климат, предпринимательскую уверенность, рискоустойчивость и бизнес-потенциал строительного сегмента в IV квартале формировались в рамках ожидавшейся респондентами восходящей траектории и по итогам 2021 г. закрепились в зоне рекордно позитивных значений за последние 5 лет;

* Сложившийся уровень деловой активности обусловлен:

― значимо сниженной актуальностью проблем для отрасли, связанных с неплатежеспособностью заказчиков и недостаточным спросом, зафиксированных в 17 и 18% строительных компаниях, доля которых стала минимальной с 2016 г.;

― высокой загрузкой производственных мощностей, уровень которой достиг 66% и существенно превзошел допандемийное значение 2019 г. – 60%;

― сохранением рекордно высокого уровня кредитной активности: соотношение средней доли кредитующихся/некредитующихся строительных организаций в пандемической фазе развития составило 81 к 19% (с 2020 г. по IV квартал 2021 гг.), тогда как в докризисном 2019 г. данное соотношение составляло 73 к 27% соответственно;

* В фокусе предпринимательских ожиданий и планов на I квартал 2022 г. – дальнейшая подстройка к «новой реальности» и вхождение в фазу нормализации с целью достижения сбалансированных темпов производственной активности и предпринимательской уверенности: участники опроса обозначили оптимистичный вектор практически по всем параметрам делового климата.

Обобщенные сезонно-сглаженные результаты обследования состояния делового климата строительных организаций России указали на уверенный подъем производственной активности в IV квартале, сочетавший в себе силу стабилизационных тенденций и применяемых «инструментов», направленных на нормализацию отраслевой конъюнктуры с момента коронакризисного шока 2020 г. В итоге, динамика ключевых индикативных показателей строительной деятельности ознаменовалась позитивной финальной трансформацией, определившей не только благоприятные экономические настроения в отрасли, но и обозначившей стартовую позицию для нового цикла последующей более уверенной нормализации.

Возникшая в III квартале 2021 г. перезагрузка высоких темпов посткризисной реабилитации большинства отраслевых трендов, выразившаяся в единственном эпизоде торможения компенсационной динамики, была в достаточной степени отыграна в завершающем маневре IV квартала, в котором они стали более умеренными, но по итогам 2021 г. по-прежнему превышали среднесрочный допандемический уровень. В диапазоне индивидуальных максимумов были сосредоточены все важнейшие индикаторы строительной конъюнктуры.

Наиболее ярко данный факт подтверждает главный индикатор обследования ― Индекс предпринимательской уверенности (ИПУ), который в IV квартале восстановил утраченные в III квартале позиции и поднялся на 4 п.п. до отметки (-12%), закрепив за собой по отношению к ближайшим предкризисным периодам лидирующий статус (Рис.1).

Следует отметить, что ИПУ в аналогичном периоде 2020 г. составлял (-18%), тогда как средний результат индекса по 2019 г. ― (-19%).

Рис.1. ИПУ в строительстве, (%)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Композитный индикатор ― Индекс делового климата (ИДК), включающий в свой агрегированный результат более расширенный состав отраслевых тенденций в IV-м квартале также транслировал позитивный вектор произошедших изменений в строительных организациях в последние месяцы 2021 г.

По сравнению с III кварталом ИДК нивелировал потерянную динамику поднявшись на 0.1 п.п. до отметки 99,9%, заметно превысив средние допандемические темпы с 2016 г. (Рис.2)

Рис.2. Динамика Индекса делового климата в строительстве, (%)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Наряду с выявленными положительными коррективами в динамике индикаторов предпринимательской уверенности и делового климата отдельные показатели программы наблюдения, например, характеризующие непосредственно динамику производства и ее неотъемлемые составляющие, также указывают на ускорение деловой активности и подъем производственного потенциала.

В частности, достаточно высокая динамика ИДК четвертый квартал подряд в максимальной степени продолжала поддерживаться вкладом одного из значимых компонентов ― физического объема работ, который сохранил тенденцию роста: более четверти респондентов продолжали констатировать его увеличение и в течение IV квартала прошлого года.

В то же время, весомое влияние на ИДК оказали совокупные оценки текущей занятости, которые свидетельствовали о масштабном замедлении долгосрочной тенденции сокращения численности в строительных организациях. Баланс оценок данного показателя скорректировался по итогам прошлого года до минимальных для отрасли (-3%) против (-5%) и (-11%) в III-м и в I-м кварталах 2021 г. соответственно.

Одновременно рекордный результат зафиксирован по показателю загрузка производственных мощностей, значение которого зафиксировалось на самом высоком уровне за последние несколько лет и составило 66% (Рис.3).

На конец 2021 г. период обеспеченности заказами строительных организаций составил 8 месяцев.

Рис.3. Динамика отдельных компонентов ИДК – «физический объем работ» и «численность занятых», а также уровень загрузки производственных мощностей

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Двухлетний процесс выработки сопротивляемости строительного сегмента к коронакризисным тенденциям различного масштаба сопровождался последовательным восстановлением утраченной рискоустойчивости, динамика которой восстановилась к середине 2021 г., а по итогам года достигла максимально положительного результата, демонстрируя новое укрепление.

Индекс рискоустойчивости по сравнению с III кварталом в IV-м компенсировал возникшую дестабилизацию и скорректировался на 0,3 п.п. до отметки 99,5%.

Взятие под контроль большинство регулируемых рисков, продуцируемых пандемической конъюнктурой, определило высокую рискоустойчивость строительных компаний по итогам 2021 г. и возможность максимального отдаления индекса от его кризисного значения, составлявшего в 2020 г. 100,6% (Рис.4).

Рис.4. Динамика Индекса рискоустойчивости в строительстве (%)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Индекс бизнес-потенциала строительного сегмента обновленной динамикой показал рост предпринимательских настроений и отразил уверенность большинства руководителей подрядных организаций продолжать укрепление основы для равномерного развития своих компаний в начале 2022 г. При этом большинство совокупных прогнозных оценок респондентов сигнализировали о готовности к активации набранных по итогам 2021 г. темпов: ИБП взял курс на повышение и увеличившись относительно III квартала сразу на 0,4 п.п. в IV-м поднялся до отметки 99,8% (Рис.5).

Рис.5. Динамика Индекса бизнес-потенциала в строительстве (%)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Согласно динамике компонентного состава ИБП, агрегирующего преимущественно краткосрочные ожидаемые оценки отраслевых событий, можно заключить, что в IV квартале планы относительно наращивания бизнес-потенциала сопрягались прежде всего с обозначенными респондентами перспективами расширения в I квартале 2022 г. числа заключенных договоров, а также улучшения инвестиционной составляющей, ожидаемые оценки по которой впервые с 2015 г. вошли в зону роста.

Мнение эксперта

Директор Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгий Остапкович:

Среди базовых видов экономической деятельности, по которым Росстат проводит мониторинговые конъюнктурные опросы (промышленность, строительство, розничная и оптовая торговля, а также сфера услуг), связанные с выявлением и дальнейшим обобщением мнений руководителей предприятий и организаций о состоянии делового климата своих структур, «строительство» оценочно делит первое и второе место с промышленностью по относительной позитивности в оценках их главных отраслевых показателей экономической деятельности, значительно опережая потребительские сектора – торговлю и сферу услуг.

Следует обратить внимание на важный аспект подрядной деятельности в целом, заключающийся в том, что основным драйвером позитивных экономических настроений в строительном бизнесе, является его жилищный сегмент. Если по данным Росстата общий объём работ, выполненный по виду деятельности «строительство» в январе-ноябре прошлого года (годовые данные Росстат опубликует не раньше начала февраля т.г.) превысил показатели соответствующего периода 2020 г. на 5,5%, то по вводу в действие общей площади жилых помещений рост составил 25,4%.

По итогам 2021 г., вполне вероятно, что строители выйдут на рекордный для всего периода новой России ввод жилья в районе 90 млн. кв. м. Правда, следует учитывать, что только непосредственно самим населением (индивидуальными застройщиками) в январе-ноябре прошлого года построено 347,1 тыс. жилых домов, что составляет 56,3% от общего объёма жилья, введённого за этот период, а это в абсолютных значениях (46,0 млн. кв. м). Естественно, что данное строительство во многом осуществлялось семейными подрядами, самозанятыми и неформалами (достаточно распространённая деятельность в строительстве).

Государственное производственное строительство по ряду причин, в основном из-за каронавирусной атаки, неопределённости экономической ситуации, сложного финансового состояния экономических агентов, роста цен на металлоконструкции, стройматериалы и нехватки рабочей силы, пока отстаёт по деловой активности от жилищного строительства. По данным Росстата, выявленным по результатам инвестиционного обследования 23,2 тыс. организаций, основными лимитирующими факторами демотивирующими производственное строительство стали «неопределённость экономической ситуации в стране», об этом сообщили 68% респондентов. Последующие места, близкие по уровню негативности заняли следующие причины – «высокий уровень инфляции», «повышенные инфляционные риски» и «недостаток собственных средств», 66, 61 и 61% соответственно. Вместе с тем, по мере восстановления экономики и ожидаемого в дальнейшем её устойчивого роста (по прогнозу Минэкономразвития), а также, только в условиях улучшения санитарной обстановки в стране есть основания надеяться, что уже в ближайшее время экономические агенты начнут расширять и модернизировать своё производство за счёт ввода новых объектов, что естественным образом в значительной мере увеличит общие объёмы строительных работ. Тем более в государственных планах предусмотрено в ближайшее время более интенсивное расширение инфраструктурного строительства, в том числе с задействованием финансовых средств из ФНБ.

Косвенным подтверждением низкой деловой активности в производственном строительстве стали отчётные данные Росстата за январь-ноябрь прошлого года по вводу в действие объектов, предусмотренных федеральной адресной инвестиционной программой. Из 329 объектов, намеченных к вводу в 2021 г. за одиннадцать месяцев введено в эксплуатацию лишь 88 объектов из них 73 на полную мощность и 15 объектов частично.

Также настораживает, что в условиях напряжённой санитарной ситуации из 37 объектов здравоохранения и социальных услуг, предусмотренных программой к вводу в прошлом году, в январе-ноябре 2021 г. введено лишь 3 объекта. И это притом, что строительство всех объектов предусмотренных инвестиционной программой осуществляется практически при гарантированном федеральном финансировании. Правда есть отчётный декабрь, традиционный с плановых времён СССР, как самый плодовитый месяц, когда каскадно осуществляется ввод в действие объектов, предусмотренных в текущем году. Однако, вряд ли в последний месяц года удастся выполнить план, предусмотренный федеральной инвестиционной программой.

Среди негативных факторов, влиявших на строительную деятельность в прошлом году, помимо традиционных для отрасли (проблемы со спросом, неплатёжеспособность заказчиков, численность занятых, финансовая ситуация, неопределённость экономической ситуации и др.) были отмечены достаточно специфические для строительства, связанные с форс-мажорным пандемическим годом. Это в первую очередь галопирующий рост цен в 2021 г. на стройматериалы и металлы – основные составляющие для выполнения строительных работ.

С точки зрения мировой ценовой динамики подобные перестроения вполне понятны и объяснимы. В условиях форс-мажорных лет (мировые пандемии, интенсивные, но локальные войны, крупные техногенные катастрофы) большинство стран, особенно официальные резиденты конвертируемой валюты, традиционно «руками» своих Центробанков включают печатный станок для выпуска эмиссионных фиатных денег в целях дополнительной помощи людям и бизнесу. Причём товаров и услуг под эти деньги не создано. Естественно, в результате подобного эмиссионного манёвра сразу поднимаются цены практически на все активы, особенно на биржевые товары (коммодити).

Вместе с тем, вызывает некоторое удивление, почему рост цен на металлы, стройматериалы и древесину в мире, так резко увеличил стоимость этих товаров в России, ведь все эти товары в достаточном для экономики и населения количестве производят отечественные предприятия и создаются внутри страны. Кроме резко возникших мотиваций отечественных производителей этих товаров к частичному переходу с внутренней торговли на экспортную, других серьёзных объяснений для галопирующего роста цен вряд ли можно найти.

Но это очень сложное перестроение маршрута реализации продукции в коротком интервале времени, тем более по стройматериалам. А мировой рынок экспортных и импортных поставок металла и дерева расписан на длительный период вперёд по устойчивым контрактным ценам. По-видимому, резкое повышение цен на продукцию промышленных предприятий, применяемую в строительной деятельности, частично носит искусственный рукотворный характер, а не в результате исключительно изменения мировой ценовой конъюнктуры рынка. Учитывая, что российские предприниматели самые предприимчивые предприниматели в мире, они таких легитимных и полулегитимных управленческих схем могут создать в большом количестве.

Достаточно серьёзной проблемой в прошлом году, лимитировавшей развитие отрасли, стал недостаток рабочей силы, в первую очередь со стороны мигрантов, которые весьма активно работают на строительстве объектов. Пандемический год, великая самоизоляция, санитарные и трансграничные ограничения заметно нарушили баланс трудовых ресурсов как в экономике в целом, так и в строительстве в частности.

По некоторым оценкам строительная индустрия недосчиталась в прошлом году порядка 800 тыс.- 1 млн. иностранной рабочей силы. Причём половина из этих потерь относится к государственному бюджетному строительству (БАМ, Транссиб, федеральные дороги, социальные объекты и др.). Привлечение на эти работы россиян лимитировалось, во-первых, с их небольшой активностью в этом направлении, в том числе из-за низкой мобильности российского рынка труда. Во-вторых, с более значительными издержками по фонду оплаты труда, чтобы удовлетворять зарплатные и социальные запросы российских рабочих по сравнению с иностранными «экспертами» из ближнего зарубежья.

Следует обратить внимание, что в ближайшие примерно 8-10 лет Россия будет находиться в демографической яме, что наверняка обострит проблему баланса трудовых ресурсов в экономике. Проблема «эйджинга» уже сегодня оказывает негативное давление на производство и производительность труда, особенно в реальном секторе (промышленность, строительство, сельское хозяйство, транспорт). В настоящее время в экономике страны и на российском рынке труда из-за демографического перехода растёт численность занятых старших возрастов (старше 52 лет) и сокращается доля младших возрастов (23-37 лет), а это самая инновационная и производительная группа занятых, в том числе не боящаяся предпринимательских рисков. Причём эти перестроения в ближайшие 5-7 лет будут только интенсифицироваться. При всём уважении и важности таких видов экономической деятельности, как здравоохранение, наука, образование, культура, где плодотворно могут работать люди старших возрастов, основная добавленная стоимость в структуре ВВП в нашей стране создаётся всё-таки людьми преимущественно занятыми в реальном секторе, а здесь на основной деятельности в приоритете люди младших и средних возрастов.

Следовательно, наблюдаемая тенденция старения населения (эйджинг) и сокращение младших возрастных групп априори замедлит рост ВВП (экономики). Все эти проблемы, чуть ли ни в первую очередь будут негативно влиять на развитие строительной отрасли.

Естественно возникает вопрос, каким образом при таком неминуемом демографическом тренде строители будут выполнять цель, поставленную Президентом России выйти в ближайшие годы на среднегодовой ввод жилья 120 млн. кв. м. Для того, чтобы реально ввести 120 млн. кв. м. необходимо иметь годовой строительный задел с высочайшей степенью готовности в 150 млн. кв. м., потому что 20% обязательно не удастся оформить по вводу. Значит для выполнения этого манёвра необходимо как минимум на 70% увеличить численность занятых на стройках по сравнению с сегодняшними значениями, не говоря уже о пропорциональном увеличении строительных машин и механизмов, а также объёмов производства строительных материалов. В ближайших демографических условиях задача крайне затруднительная, но решаемая. Есть два наиболее кардинальных пути решения этой задачи.

Во-первых, учитывая, что Россия – страна с низкой плотностью населения, со слабой мобильностью трудовых ресурсов, в которой очевидны долгосрочные тенденции к сокращению рабочей силы и старению населения, необходимо на государственном уровне провести институциональные изменения, направленные на разработку и полное открытие каналов привлечения легальной иммиграции. Подобный манёвр, на наш взгляд, исключительно важен для перспектив развития России и ускорения экономического роста. Причём помимо основной цели, увеличения иммиграционного сальдо, необходимо создать условия для самоидентификации иммигрантов и их социальной адаптации со страной проживания. Решение этой задачи во многом позволит улучшить баланс трудовых ресурсов в экономике в целом и особенно в строительной отрасли, на общественном транспорте и в сельском хозяйстве. Тем более есть ряд классических страновых позитивных примеров реализации подобной государственной программы, когда в результате интенсивного запуска данного механизма увеличивались объёмы экономики, практически сохраняя баланс социальных отношений в гражданском обществе.

Второй, более затратный, но более интенсивный путь решения задачи, это осуществление в кратчайшие сроки резкого инновационного и модернизационного технологического прорыва, принципиально улучшив производственные и управленческие схемы, в т. ч. связанные с капитальным обновлением стареющих основных фондов в экономике страны (степень износа основных фондов в строительстве по данным Росстата составляет 50,5%, это выше, чем по экономике в целом). В результате этих перестроений наверняка заметно увеличится производительность труда, важнейшего совокупного фактора экономического роста и появится возможность частичной замены ручного труда на механический.

Заметным деструктивным фактором для строительства стала смена тренда ЦБ РФ с понижательного на повышательный в отношении ключевой ставки. Данное изменение неминуемо приведёт к ухудшению кредитования строительных организаций.

Вдобавок за ростом ключевой ставки последует рост ипотечной ставки, что в определённой мере ограничит спрос населения на объекты жилищного строительства и исходя из классической экономической теории мотивирует строительные организации к снижению цен на свою конечную продукцию. Однако относительно низкая конкуренция на строительном рынке, постоянные разговоры о мировом росте цен на металлы, стройматериалы и древесину – основные строительные составляющие, а также вынужденное увеличение издержек по фонду оплаты труда на замещение труда иммигрантов, выведут балансовую динамику цен на строительство жилья в текущем году в зону роста.

Особенно практически исключено снижение цен на жильё в высокодоходных регионах и мегаполисах. Вместе с тем, в поддержку строителей нельзя не обратить внимание на тот статистический факт, что даже с ростом цен на свои услуги экономический вид деятельности «Строительство» по данным Росстата за январь-сентябрь прошлого года имел самую низкую рентабельность проданных товаров, продукции, работ, услуг среди всех базовых отраслей экономики – (5,0%). Для сравнения у отрасли «Добыча полезных ископаемых» рентабельность проданных товаров составляет 35,8%, а, например, в «добыче металлических руд» и в «рыболовстве и рыбоводстве» данные показатели составили 131,0 и 55,1% соответственно. Понятно, что при такой низкой рентабельности подавляющее большинство строительных организаций не могут себе позволить акцентированно увеличивать инвестиции в обновление основных фондов и в фонд оплаты труда для найма высококвалифицированных рабочих.

По последним данным Росстата за январь-октябрь 2021 г. в строительной отрасли выявлено 28,0% убыточных организаций от их общей численности. В целом по экономике данный показатель составил 27,1%. Несмотря на достаточно высокую долю убыточных организаций в отрасли, сальдированный финансовый результат (прибыль минус убыток) в январе-октябре 2021 г. по сравнению с соответствующим периодом 2020 г. вырос в два раза, составив 193,5 млрд. рублей. Одновременно темпы роста данного показателя по экономике в целом за этот период увеличились в 2,6 раз. Основными отраслевыми драйверами столь значительного роста сальдированного финансового результата по экономике в целом стали оптовая торговля – рост в 6,8 раз, обрабатывающая промышленность (2,7 раз), добывающая промышленность (2,4 раза), а также труднообъяснимая динамика роста в финансовой и страховой деятельности (в 11,2 раза).

Главным фактором, определяющим развитие экономики в целом и строительной отрасли в частности, в том числе, её ценовую конъюнктуру, преимущественно станет маршрут пандемической атаки и уровень вакцинации населения. Если этот маршрут будет благоприятным или даже консервативным (без новых мутаций, без серьёзных локдаунов и частичной «великой самоизоляции») рынок обязательно за полтора-два года найдёт равновесие спроса и предложений по большинству товаров и услуг, включая строительные.

Исходя из краткосрочных прогнозов участников опроса и текущих оценок макро- и микро экономической ситуации восстановительный рост в строительстве продолжится. Вместе с тем, с учётом ретроспективного анализа экономики, восстановительный рост всегда имеет затухающий характер после первого года подъёма. Видимо подобную тенденцию мы увидим и в 2022-2023 гг. В ближайшие годы рост отрасли продолжится, но с темпами ниже, чем в 2021 г.

Методологический комментарий

Методология конъюнктурных обследований сопоставима с международными стандартами и базируется на методологии Европейской Системы обследований деловых тенденций, широко используемой в соответствующих наблюдениях в первую очередь в странах ОЭСР.

ИПУ рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах.

ИБП отражает совокупные предпринимательские оценки сложившихся и ожидаемых в ближайшие 3-4 месяца отраслевых тенденций. Рассчитывается с использованием метода главных компонент как «общий» фактор динамики специально отобранных показателей программы обследования, гармонизированных с методологическими принципами квантификации непараметрической информации и построения композитных циклических индикаторов ЕС и ОECD; в %.

Высокая чувствительность Индикатора к текущим и особенно наступающим конъюнктурным изменениям позволяет «улавливать» такие колебания в динамике заказов, физического объема работ, численности занятых и финансово-экономической активности, которые в агрегированном виде способны выступать значимым предиктором поворотных точек экономического цикла, в том числе оповещая о надвигающихся негативных явлениях, вхождении в фазу рецессии или выходе из нее.

ИРУ показывает устойчивость организаций к рискам и негативным вызовам конъюнктуры. Рассчитывается с использованием метода главных компонент как «общий» фактор динамики специально отобранных показателей программы обследования деловой активности, гармонизированных с методологическими принципами квантификации непараметрической информации и построения композитных циклических индикаторов ЕС и ОECD; в %. Значение Индекса 100% выражает «нейтральный» уровень, в то время как значения выше 100% и ниже 100% – соответственно, снижение и повышение его динамики в течение квартала.

Источник: pbs72.ru

Публикации

Проблемы развития среднего и малого строительного бизнеса

В рамках празднования 20-летнего юбилея Российского Союза строителей в Москве прошел ежегодный Форум «Стратегия развития строительства в России». На Форуме с докладом «Состояние, проблемы и перспективы развития среднего и малого строительного бизнеса в России (на примере Санкт-Петербурга)» выступил вице-президент, директор «Союзпетростроя», д.э.н. Л.М. Каплан:

«Несмотря на все разговоры и призывы руководителей страны о необходимости развития среднего и малого бизнеса, в строительном комплексе дело с этой проблемой обстоит крайне неблагополучно. Во многих мегаполисах, в частности в Санкт-Петербурге, строительный рынок сильно монополизирован, что препятствует не только развитию конкурентной среды, но и появлению так называемого среднего класса или гражданского общества в стране.

При этом необходимо понимать тенденцию, что крупные компании не появляются ниоткуда сами по себе, а, как правило, развиваются как раз из недр среднего бизнеса, что наглядно доказывается 15-летней практикой работы «Союзпетростроя», из членов которого вышло большинство нынешних крупнейших инвестиционно-строительных компаний Санкт-Петербурга.

Бедственному положению среднего и малого строительного бизнеса есть несколько причин. Первая – сознательно культивируемая властями идеология комплексной застройки территорий, которые даются на откуп крупнейшим инвестиционно-строительным компаниям, которых, в свою очередь, в Санкт-Петербурге насчитывается не более десятка. Они захватили практически весь рынок жилищного строительства в городе, но реально не в состоянии освоить эти территории. По данным Комитета по строительству Санкт-Петербурга, в распоряжении таких компаний находятся территории, в которых можно разместить 40 млн. кв.метров жилья, не говоря уже об объектах социальной инфраструктуры, к строительству которых эти компании даже не приступают.

В то же время город не готовит полных пакетов документов для строительства нескольких объектов, которые под силу было бы построить средним и малым компаниям. Создается замкнутый круг: с одной стороны крупные компании лишь изредка нанимают средние и малые компании для выполнения отдельных видов работ (например, кирпичной кладки на объекте и т.п.), причем по демпинговым ценам и не всегда в срок оплачивают эти работы. С другой стороны, без работы остаются достаточно надежные средние компании, которые, подчеркну, что еще несколько лет назад вводили в эксплуатацию по 2-3 жилых дома общей площадью 15-20 тыс. по принципу: два дома – на стадии проекта, два дома в заделе (в строительстве) и два дома вводятся в эксплуатацию.

В Санкт-Петербурге в 2004-2007 годах было введено в действие 8 млн. кв.м жилья, из которых почти половину (3,7 млн кв.м или 45% всей введенной площади) построили компании среднего и малого бизнеса, вводившие в основном по 20-25 тыс. кв.м жилья в год. За последние 2 года картина резко изменилась. Удельный вес жилья, построенного средними и малыми компаниями, снизился до 20%. Таким образом, город потерял, как минимум, 650 тыс. кв.м жилья.

Еще одной причиной бедствий среднего и малого бизнеса является то, что крупные инвестиционно-строительные компании обзавелись, как правило, своими специализированными мощностями – электриками, сантехниками, управлениями механизации, дорожниками, вплоть до эксплуатирующих организаций в виде ТСЖ, которые создаются еще в процессе сдачи дома в эксплуатацию под управлением работников этих компаний. А если учесть, что многие специализированные (субподрядные) компании как раз и занимаются всеми этими видами работ и услуг, то они и сами не могут работать в части строительства жилых домов и других объектов недвижимости, и не могут получить субподряда на эти работы.

В результате этих и других обстоятельств вследствие недозагрузки наблюдается массовое банкротство средних и малых компаний строительного бизнеса, что наносит непоправимый вред как развитию строительного комплекса на рыночных условиях, так и препятствует созданию того гражданского общества, основой которого является средний класс. По данным средств массовой информации по удельному весу объема работ, выполняемых компаниями среднего и малого бизнеса, мы фактически находимся на уровне неразвитых африканских стран.

Необходимо срочно искать выход из создавшейся ситуации. Предлагаю в качестве первоочередных следующие меры:

Первое – при комплексной застройке территорий, которую как таковую мы приветствуем, необходимо в инвестиционных договорах, заключаемых с крупными застройщиками, обязательно предусмотреть возможность возведения нескольких жилых домов, детских садов, школ, поликлиник, бензозаправок, паркингов и других объектов социальной и инженерной инфраструктуры силами средних и малых компаний. Причем не на рабских условиях, а как полноправных участников комплексной застройки территорий.

Возможно применение при этом условий частно-государственного партнерства, когда инженерные коммуникации на новых территориях обеспечивает город, а строительство объектов социальной инфраструктуры осуществляется как за счет средств государства, так и частных инвесторов. В этой связи уместно привести пример организации комплексной застройки территорий в британском городе Манчестере, при которой до 50% средств вкладывает муниципалитет (инженерная подготовка, участие в создании социальных объектов), а частные инвесторы вкладывают свои средства и вступают в долевое участие собственности жилых домов, объектов соцкультбыта и т.п. В Великобритании число компаний с численностью работников до 13 человек составляет 94% от общего числа, численностью от 14 до 114 – 5%, от 115 до 599 – 0,4% и 600 и выше – 0,6%. По данным британских источников, за последние 10 лет число малых фирм (менее 8 работников) возросло более чем на 140%, а число крупных компаний сократилось более чем на 42%. Компаний с численностью работников 1200 и более насчитывается не более 40, и все они, как правило, являются трансконтинентальными компаниями.

Естественно, малые фирмы, как правило, работают как специализированные субподрядчики, выполняющие конкретные виды работ для средних и крупных компаний, работающих как генеральные подрядчики. Но сам процесс специализации компаний по видам работ весьма характерен для западного строительного рынка – уровень специализации достигает 80-85% от общего объема строительно-монтажных работ.

Второе – необходимо значительно увеличить количество небольших лотов земельных участков (1-1,5 га) с тем, чтобы их могли арендовать или выкупить средние компании. При этом необходимо изменить порядок, при котором на эти компании возлагается обязанность разработки проектов планировки и межевания всей территории застройки. Кроме того, надо изменить весь порядок арендных платежей, когда компании вынуждены сотни миллионов рублей платить еще до начала строительства, что им не под силу. Государство спешит получить деньги в тот момент, когда у строителям необходимы средства для начала строительства. Основная масса платежей должна производиться после сдачи объекта в эксплуатацию и продажи квартир.

Третье – крайне необходимо устраивать тендеры на субподрядные работы, как это делается за рубежом с тем, чтобы включить средний и малый бизнес в систему конкурентной борьбы за субподряды, что, в конечном счете, приведет и к снижению цен на объекты недвижимости.

Четвертое – необходима помощь и компаниям по производству и поставке строительных материалов, конструкций и инженерного оборудования зданий. Без определенной протекционистской политики, ограждающей российских производителей, эту проблему не решить. Подчеркнем, что в строительной индустрии властвует монополизм.

Итак, требуется разработка комплексной программы поддержки и защиты среднего и малого строительного бизнеса на основе реального включения их в инвестиционно-строительный процесс. В противном случае, как в Санкт-Петербурге, так и в других регионах России не решить ни проблемы строительства жилья из расчета 1 кв.м на жителя в год, ни проблемы создания гражданского общества в России».

Источник: sroportal.ru