Важнейшее свойство капитала — возможность приносить прибыль. Одна из форм использования такой возможности — долгосрочное вложение капитала в проекты строительства зданий и их комплексов, т е. инвестирование. Суть инвестирования заключается в отказе от использования капитала «сегодня» во имя прибыли «завтра». В связи с этим архитектурный проект здания или градостроительный комплекс, финансируемый за счет инвестора (владельца капитала), является по своему экономическому содержанию инвестиционным проектом.

Реализация инвестиционного проекта в строительстве — это сложный многоступенчатый процесс создания нового объекта недвижимости. При этом для архитектора и градостроителя в профессиональной деятельности важны такие понятия, как инвестиции в строительство и инвестиционно-строительный проект.

Инвестиции в строительство — это денежные средства, паи, акции и другие ценные бумаги, технологии, машины, оборудование и иное имущество, имущественные права, в том числе на земельные участки, вкладываемые во вновь строящиеся, реконструируемые или расширяемые объекты производственного, жилищно-коммунального, культурно-бытового назначения с целью получения в будущем доходов, улучшении качества жизни либо достижения иных социальных, экологических и прочих результатов.

Управление проектами в строительстве. Экспорт смет в MS Project

Инвестиционный проект подразумевает обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В архитектурном проектировании и строительстве, как правило, применяется термин инвестиционно-строительный проект (ИСП) -совокупность организационно-технических мероприятий по созданию (развитию, реконструкции, реставрации) объекта недвижимости с использованием вложений собственного, привлеченного или заемного капитала из различных источников на этапах проведения прединвестиционных, подготовительных, проектных, строительно-монтажных работ, ввода объекта в эксплуатацию. Любой ИСП требует обоснования экономической эффективности, объемов и сроков, а также описания практических действий по осуществлению инвестиций [3].

Экономическая эффективность — важнейший экономический показатель результативности любой инвестиционной деятельности. Он выражается сопоставлением (отношением) результатов этой деятельности и затрат, вызванных ею. При этом экономический эффект выражается разницей между этими результатами и затратами.

Понятие эффективности проекта является более широким, чем понятие экономичности. Экономичность характеризует лишь количественную меру затрат: больше или меньше затрачено средств, допустим, на возведение и эксплуатацию объекта. Эффективность же помимо количественной характеристики полезного эффекта предусматривает и качественную. В тоже время, к примеру, постановление Правительства Российской Федерации от 12 ноября 2016 г. № 1159 «О критериях экономической эффективности проектной документации» устанавливает, что проектная документация повторного использования, а также проектная документация, подготовленная в соответствии с частью 3 статьи 48.2 Градостроительного кодекса Российской Федерации, признаются экономически эффективной проектной документацией при условии их соответствия, прежде всего, критериям, характеризующим именно экономичность. Эти критерии следующие:

Плиев Хусейн: Как повысить эффективность управления строительством?

а) предусмотренная получившей положительное заключение государственной экспертизы проектной документацией сметная стоимость строительства объекта капитального строительства, достоверность которой подтверждена в порядке, установленном Правительством Российской Федерации, не превышает предполагаемую (предельную) стоимость строительства, определенную с применением утвержденных Министерством строительства и жилищно-коммунального хозяйства Российской Федерации сметных нормативов, определяющих потребность в финансовых ресурсах, необходимых для создания единицы мощности строительной продукции (далее — укрупненный норматив цены строительства), а в случае отсутствия утвержденных укрупненных нормативов цены строительства не превышает подтвержденную органами и организациями, уполномоченными на проведение государственной экспертизы, сметную стоимость объектов, аналогичных по назначению, проектной мощности, природным и иным условиям территории, на которой планируется осуществлять строительство;

б) объект капитального строительства, предусмотренный в проектной документации, имеет подтвержденный заключением государственной экспертизы класс энергетической эффективности не ниже класса «С», за исключением объектов, на которые не распространяются требования энергетической эффективности в соответствии с законодательством об энергосбережении и о повышении энергетической эффективности.

Экономическая эффективность архитектурно-проектных и градостроительных решений тесно связана с социальной эффективностью, которая в наиболее общем виде выражает эффективность затрат на достижение определенного социального эффекта [6].

Следует отметить, что в советский период в экономике использовалось понятие капитальных вложений, поэтому методические разработки того периода были направлены на определение эффективности капитальных вложений. В частности, расчеты экономической эффективности капитальных вложений выполнялись при размещении производства, строительстве объектов в отраслях непроизводственной сферы, при оценке природоохранных мероприятий, т. е. при решении задач, относящихся к важнейшим задачам градостроительства.

С начала 1960-х гг. методы определения экономической эффективности устанавливались типовыми методиками и отраслевыми инструкциями.

В типовой методике определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве СССР (1960) предложены методы расчета общей (абсолютной) и сравнительной (относительной) эффективности.

Общая (абсолютная) экономическая эффективность капитальных вложений оценивалась показателями: на уровне народного хозяйства и его отраслей — приростом национального дохода; на уровне предприятия — приростом прибыли или снижением себестоимости продукции. Общая (абсолютная) эффективность проекта определялась двумя показателями:

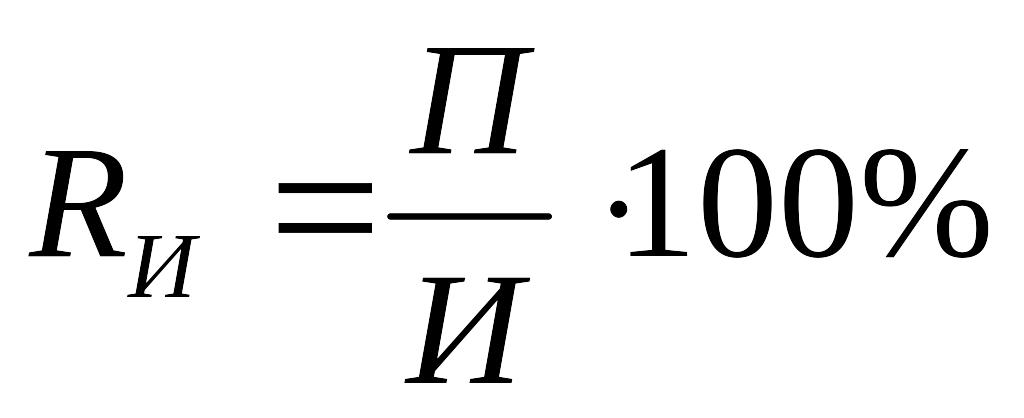

1. Уровень рентабельности капитальных вложений:

где П — прибыль; Ц — цена; С — себестоимость продукции, работ, услуг; К — сумма капитальных вложений.

2. Срок окупаемости капитальных вложений (показатель обратный уровню рентабельности капитальных вложений):

где Kj и К2 — капитальные вложения по предлагаемому (новому) проектному решению и по заменяемому проектному решению соответственно;

С, и С2 — эксплуатационные расходы по предлагаемому (новому) проектному решению и по заменяемому проектному решению соответственно;

Тн — нормативный срок окупаемости.

Он показывает за сколько лет дополнительные капитальные вложения по первому варианту (Kj — К2) смогут окупиться ежегодной экономией от снижения эксплуатационных расходов (С2 — СД

- 2. Коэффициент сравнительной экономической эффективности.

- 1 (С,-Cj)

где Ен — нормативный коэффициент экономической эффективности.

Этот коэффициент показывает, какую ежегодную экономию от снижения эксплуатационных расходов (С2 — Ц) можно получить на каждый рубль дополнительных капитальных вложений (К, — К2) по сравниваемым вариантам.

Далее согласно типовой методике представленные показатели должны быть сравнены с нормативными показателями, в частности, Тн (нормативный срок окупаемости) в инструкции по отрасли «Строительство» устанавливался в размере 8,3 года, что соответствует Ен (нормативному коэффициенту экономической эффективности) в размере 0,12.

Рассмотренные выше формулы согласно данной методике позволяют производить сравнение вариантов только попарно, применяя цепной метод, при котором лучший из двух вариантов сравнивается с последующим. Если же имеется большое количество вариантов, такое попарное сравнение становится неудобным. В этом случае методикой предлагается воспользоваться следующим показателем: показателем [14].

3. Приведенные затраты по проекту.

П =К + Тн х С.

Выбор проектного варианта в данном случае устанавливался, исходя из минимума приведенных затрат, а сравнительный экономический эффект выбранного варианта при сопоставлении с проектом-аналогом определялся разностью приведенных затрат.

где Э — полученный сравнительный экономический эффект от замены базового проектного решения предлагаемым (альтернативным); П, — приведенные затраты по заменяемому проектному решению; П] — приведенные затраты по предлагаемому (новому) проектному решению [17].

Следует отметить, что представленная методика основывалась на ряде допущений:

- — расчетный период принимался неограниченным;

- — капитальные вложения рассматривались как единовременные;

- — текущие затраты (эксплуатационные расходы) считались одинаковыми, равномерно распределенными по годам.

Во второй редакции типовой методики (1969) методы расчета эффективности конкретизированы и распространяются на капитальные вложения, новую технику и проектные решения.

В начале 1970-х гг. разработана отраслевая инструкция СН 423-71 (Инструкция по определению экономической эффективности капитальных вложений в строительстве), предназначенная в основном для выбора вариантов проектных решений на основе показателя приведенных затрат.

Дальнейшее развитие методы оценки эффективности получили в типовой методике 1980 г., где были дополнены и конкретизированы методы расчета общей и сравнительной эффективности капитальных вложений, установлены нормативы общей эффективности по отраслям, а также конкретизированы методы расчета эффективности по направлениям воспроизводственной структуры капитальных вложений и вложений в мероприятия по охране окружающей среды.

Наиболее близки по своим методическим подходам к современным методикам «Методические рекомендации по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса», утвержденные в 1988 г. постановлением ГКНТ СССР и Президиумом АН СССР. Принципиальные особенности «Рекомендаций» — учет фактора времени при расчете затрат и результатов и установление порядка определения эффективности капитальных вложений по их направлениям и этапам.

Вхождение России в рыночную экономику с начала 1990-х гг. характеризуется применением стандартизированных в международном масштабе методов оценки эффективности инвестиционных проектов. Они были изложены в «Руководстве по оценке проектов» (1978), подготовленном Международным центром промышленных исследований при ЮНИДО (Комитет по промышленному развитию при ООН).

В 1994 г. были изданы «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования» (первая редакция), основанные на методах оценки эффективности инвестиций, принятых ЮНИДО. Данные рекомендации явились важным этапом в развитии методических основ определения экономической эффективности инвестиционных решений. В них достаточно полно был отражен отечественный и зарубежный опыт в области оценки эффективности инвестиций, основанный на статических и динамических методах анализа. Основные принципы «Рекомендаций»:

- 1) моделирование потоков продукции, ресурсов и денежных средств за расчетный период;

- 2) учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т. д.;

- 3) определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных показателей;

- 4) приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

- 5) учет влияния инфляции, задержек платежей и других факторов на ценность используемых денежных средств;

- 6) учет неопределенности и рисков, связанных с осуществлением проекта.

В 1997 г. Комитетом по архитектуре и градостроительству при правительстве Москвы были утверждены «Методика расчетов основных технико-экономических показателей инвестиционной программы по территориям жилых застроек с учетом обоснования эффективности капитальных вложений» (МРР-4.2.02-97) и «Методические рекомендации по экономическому обоснованию применения конструктивных элементов и технологий, обеспечивающих повышение эффективности инвестиций за счет снижения эксплуатационных затрат, повышения долговечности зданий и сооружений, сокращения продолжительности строительства и других эффективных решений при повышении единовременных затрат при проектировании и строительстве и одновременном росте сметной стоимости» (МРР-3.2.23-97). Данные региональные методические рекомендации в определенной степени конкретизировали подходы к оценке экономической эффективности инвестиционно-строительных проектов и градостроительных программ развития территории. Они были ориентированы на обоснование проектных предложений с учетом экономических особенностей проектирования, строительства и эксплуатации жилых и наиболее массовых типов общественных зданий.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция), утвержденных в 2000 г., проблема эффективности инвестиций получила дальнейшее развитие. В издании рассматриваются основные принципы оценки эффективности, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

- 1) рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) — от проведения предынвестиционных исследований до прекращения проекта;

- 2) моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

- 3) сопоставимость условий сравнения различных проектов (вариантов проекта);

- 4) принцип положительности и максимума эффекта;

- 5) учет фактора времени;

- 6) учет только предстоящих затрат и поступлений;

- 7) сравнение «с проектом» и «без проекта»;

- 8) учет всех наиболее существенных последствий проекта;

- 9) учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта [20].

В 2008 г. авторы первой и второй редакций «Рекомендаций» — сотрудники Института системного анализа РАН — подготовили третью редакцию, которая до сих пор официально не утверждена и не опубликована.

Несмотря на некоторые принципиальные отличия, во всех сложившихся методиках критерием экономической эффективности является максимум экономического эффекта при определенных затратах. Очевидно, что эффект — величина абсолютная, эффективность — относительная. Таким образом, эффективность инвестиционного проекта -это показатель, характеризующий соотношение дохода, получаемого от реализации этого проекта, с суммой инвестиций, вложенных в него.

По характеру результатов и затрат, учитываемых в расчетах в соответствии с рассмотренными методиками, показатели эффективности разделяются на следующие группы:

- 1) финансовая эффективность учитывает результаты и затраты, представленные в стоимостной форме;

- 2) ресурсная эффективность характеризует степень (уровень, интенсивность) использования потребляемых проектом ресурсов;

- 3) социальная эффективность оценивает социальные последствия осуществления проекта для данной местности;

Схема 1. Виды экономической эффективности в оценке архитектурно-проектных и градостроительных решений

4) экологическая эффективность определяет степень влияния проекта на окружающую среду.

По целям использования показатели эффективности делятся на показатели общей и сравнительной эффективности. Показатели общей эффективности применяются для оценки целесообразности осуществления финансового проекта, а также для оценки эффективности при выборе между независимыми, взаимоисключающими проектами. При подборе инвестиционного портфеля оценивают конкретно коммерческую (финансовую) выгоду для непосредственных участников проекта.

В зависимости от того, как учитывается в расчетах фактор времени, выделяют динамические и статические методы. В статических методах все денежные и неденежные поступления и затраты независимо от момента времени, в который они возникают, считаются равноценными (сопоставимыми). В динамических показателях все результаты и затраты приводятся (дисконтируются) к единому моменту времени (как правило, к тому временному промежутку, в котором производится расчет). Применение метода дисконтирования обеспечивает сопоставимость данных [3].

Таким образом, очевидно, что на современном этапе инвестору-застройщику (девелоперу) для принятия решения надо знать полную сумму инвестиций по каждому из проектов, но, только сопоставив их с величиной дохода, он сможет оценить экономическую эффективность проекта.

Согласно последней принятой методике следует оценивать как эффективность проекта в целом, так и эффективность участия в этом проекте субъектов инвестиционного процесса. Кроме того, следует учесть, что экономическая эффективность инвестиций, направляемых на развитие территории, является интегральной характеристикой, включающей коммерческий, бюджетный и общественный (социально-экономический) эффект от реализации предложенных инвестиционных проектов с целью отображения возможных положительных результатов реализации градостроительных решений (схема 1).

Основными показателями оценки коммерческой (финансовой) эффективности архитектурно-проектных и градостроительных решений, цель которой — выявление соответствия проекта коммерческим целям и интересам ивестора-застройщика, в соответствии с современной методикой являются:

1. Чистый доход (ЧД) показывает суммарный чистый доход, получаемый в результате осуществления инвестиционного проекта в виде разницы между результатами и затратами за расчетный период, руб.

чд = Е^ = Е(Р„;-зд

где ЧД — чистый доход (Net Value, NV), т.е. накопленный эффект (сальдо денежного потока) за расчетный период;

фт — значение денежного потока на шаге расчета ш;

и Зт — результаты и затраты на шаге т;

Т — расчетный период.

2. Чистый дисконтированный доход (ЧДД) показывает суммарный приведенный чистый доход (эффект), получаемый в результате осуществления инвестиционного проекта в виде разницы между текущей стоимостью всех результатов и текущей стоимостью всех затрат за расчетный период, руб. Показывает текущую стоимость денежного потока, получаемого от реализации проекта, за расчетный период, руб. При значении ЧДД > 0 проект эффективен.

ЧДД — f ф„ а = ? (Р,„ — 3„)/(1 + Е) 1 ”-*», t-0 t-0

где ЧДД — чистый дисконтированный доход (Net Present Value, NPV), т.е. накопленный дисконтированный эффект за расчетный период;

Е — норма дисконта [20].

3. Индексы доходности инвестиции (простых и дисконтированных) (ИД, ИДД) показывают эффективность (доходность) инвестиций. При значении ИДД > 1 проект эффективен.

- 4. Внутренняя норма доходности (Internal Rate of Return, IRR) показывает собственную доходность инвестиционного проекта. При значении ВИД > Е проект эффективен.

- 5. Сроки окупаемости инвестиции (простых и дисконтированных) (РВР, Payback Period). Показывает период времени, в течение которого дисконтированные инвестиции окупаются за счет получаемого чистого дохода: год, квартал, месяц. При значении То 1 /я т)

где Э б мт — интегральный чистый дисконтированный бюджетный эффект;

Р б „, и З б т — доходы и расходы бюджета по шагам расчета (т);

- 2) индекс доходности бюджетных инвестиций’,

- 3) степень финансового участия государства в финансировании строительства жилищного фонда и других объектов социальной сферы.

В настоящее время в процессе проектирования и строительства многие архитектурные, градостроительные, инженерно-технические, технологические и организационно-экономические решения принима ются в условиях многовариантности. Например, одно и то же жилое или общественное здание может иметь различные конструктивные или объемно-планировочные решения, монофункциональный или многофункциональный характер использования, быть выполнено с использованием разных материалов, разных технологий строительного производства. В связи с этим возникает задача: из множества проектных вариантов выбрать наиболее оптимальный. При этом оптимальность основных архитектурных, конструктивных, технологических и инженерно-технических решений подразумевает наилучшие архитектурные, конструктивные, технологические и инженерно-технические решения, дающие в заданных условиях наибольшую экономическую эффективность.

Поиск оптимальных архитектурно-проектных и градостроительных решений опирается на многофакторный технико-экономический анализ и оценку проекта, которые проводят с использованием соответствующей системы технико-экономических показателей (ТЭП).

Под технико-экономической оценкой проекта понимается выполнение расчетов, характеризующих проектные решения и выявляющих их экономическую эффективность, с целью выбора наилучшего варианта. В результате оценки на экономические результаты влияют функциональные, технические, архитектурно-планировочные и организационные факторы проекта.

Наибольшая экономическая эффективность проектного решения в строительстве в целом достигается в результате повышения целесообразности всех принимаемых в составе этого проекта решений.

В ходе технико-экономических расчетов приходится оптимизировать не только конкретный результат по стоимостным показателям, но и составляющие, связанные со стоимостью земельных участков, инженерных, транспортных коммуникаций и их протяженностью, собственно объектов и их частей, конструкций, затрат труда, времени и материалов, людских потоков, затрат на эксплуатацию объектов.

Обеспечение экономической эффективности проекта происходит, начиная с прединвестиционной и предпроектной стадии, затем на стадии проектирования и на стадии строительства. На прединвестиционной стадии (до принятия решения об инвестировании) заказчик самостоятельно или используя консалтинговые (консультационные) услуги, изучает соответствующие аналоги и предварительные расчеты о технической возможности осуществления объекта по издержкам и о воз можной эффективности проекта на данном участке. Получив проект в правопользование в результате торгов, аукциона или взяв в аренду, заказчик принимает решение о его строительстве, оформляет необходимые документы на отвод земли, на получение градостроительного плана, заказывает инженерно-геологические изыскания, подготавливает совместно с проектировщиками проектное предложение на строительство, задание на проектирование и запрашивает технические условия на подключение к внешним сетям, а также климатические данные. Здесь же решаются предварительные ценовые вопросы, вопросы сбыта и организации строительных работ, конкурентоспособности и обеспеченности кадрами, определяется технология ведения строительства.

Проектировщик, выбранный на конкурсной основе, предоставляет в качестве инженерно-технических изысканий геодезические данные о рельефе, угодьях, наличии и видах объектов, всех видах коммуникаций, геологические, в т.ч. сейсмологические и гидрологические данные о грунтах и грунтовых водах, их химическом составе и степени загрязненности. В качестве технико-экономических обосновываются показатели вместимости или мощности объектов. Здесь же определяются экономические цели и условия их достижения, в том числе и финансовые. Первые технико-экономические показатели, свидетельствующие о целесообразности реализации объекта, в виде ожидаемой прибыли и окупаемости, доходов и расходов, инвестиций и сроков их возврата могут быть представлены в свободной форме или в бизнес-планах. Очевидно, что показатели по этой стадии имеют предварительный характер.

При составлении бизнес-плана на более поздних стадиях техникоэкономические показатели разрабатывают более подробно. На этом этапе обосновывают экономическую целесообразность проекта, выбор места размещения с определением наличия всех видов ресурсов или с обоснованием доставки при их отсутствии.

Таким образом, заказчик совместно с проектировщиком создает концепцию предлагаемого проекта: определяет его общественную необходимость, экономическую целесообразность и экологическую безопасность при возможности технологического осуществления. Определяются предположительные инвестиции и инвесторы, формулируется инвестиционная программа и вырабатывается схема финансирования. На этом этапе уточняются финансовая реализуемость проекта, объемы работ, этапы их поведения и стоимость. Вместе с заказчиком уточняются договорные цены, данные об инженерной и транспортной инфраструктуре, технико экономические показатели, сопоставляются расходы и доходы и оценивается эффективность для каждого участника проекта.

После принятия концепции, при необходимости разрабатывается технико-экономическое обоснование инвестиций в строительстве. При технико-экономическом обосновании (ТЭО) и получении результатов инженерных изысканий вырабатывают технические, финансовые и коммерческие предпосылки проекта. Здесь обосновывается выбор места строительства, подробно рассматриваются вопросы маркетинга, изучается уровень цен на рынке, инфляция, прорабатываются вопросы сбыта продукции, изучается конъюнктура рынка и его деловая активность. Углубленно рассматривается обеспечение всеми видами ресурсов, особенно транспортные коммуникации и перспективы их развития, то же относится и ко всем другим видам коммуникаций, а также к объектам производственной и социальной инфраструктуры, рассматриваются сроки и очередность строительства, выявляются потенциальные возможности оптимального использования территории, финансов, природных и трудовых ресурсов, состояния окружающей среды, определяются плотность жилого фонда для жилых территорий, затраты на строительство и на эксплуатацию [10].

При проектировании зданий и комплексов необходимо применять вариантное проектирование с выявлением того варианта, при котором в заданных условиях достигается минимум затрат, необходимых для получения намеченного социально-экономического результата или извлечения коммерческой выгоды.

При сопоставлении вариантов проектного решения применяют метод сравнительной экономической эффективности — сопоставляются показатели затрат и результатов, имеющих место при этих вариантах и выявляется экономически наиболее целесообразный из них. Такое сопоставление позволяет дать количественную характеристику проекта общественного здания, выявить резервы повышения его экономичности и при необходимости изменить первоначальное решение с целью достижения по проекту лучших объемно-планировочных, конструктивных и технических и технологических решений.

Для возможности сопоставления технико-экономических показателей сравниваемых проектных решений необходимо учитывать различия в качественной характеристике объектов строительства (объёмнопланировочной, конструктивной, по влиянию на окружающую среду, используемым при проектировании нормам, правилам и техническим условиям, климатическим, сейсмическим, инженерно-геологическим условиям, ветровым, снеговым нагрузкам, уровню цен, т.е. по кругу учитываемых затрат и эффектов).

Таким образом, ТЭО архитектурно-проектных и градостроительных решений должно проводиться с целью принятия решения о хозяйственной необходимости, технической возможности, коммерческой, экономической и социальной целесообразности инвестиций в строительство.

В современной отечественной и зарубежной практике создание инвестиционных проектов в строительстве неразрывно связано с взаимодействием архитекторов и инвесторов. При этом термины «эскиз», «градостроительное обоснование», «инвестиционный проект» предлагается сегодня обобщать в единый термин — «архитектурноинвестиционный проект». Чаще всего инициатива в разработке архитектурно-инвестиционного проекта принадлежит частному (юридическому или физическому лицу) или государственному собственнику земли. В разработке такого проекта, как правило, участвуют специалисты в области архитектуры, экономики, менеджмента и т. д. На сегодняшний день имеется довольно много компаний, которые осуществляют управление процессами проектирования, инвестирования, строительства и реализации объектов недвижимости в комплексе. Такой подход можно считать пиком развития современного инвестиционностроительного бизнеса.

Разумеется, в сегодняшних условиях необходимо переосмыслить методы, заложенные в технико-экономическую оценку и обоснование (ТЭО) архитектурных и градостроительных проектных решений. Архитектурно-инвестиционный проект в скором времени сможет заменить ТЭО. Упорядочение этапов, методик и подходов в области разработки архитектурно-инвестиционных проектов, а также определение функционала в системе разработки градостроительной документации поможет дать более четкую и объективную оценку результатов данного вида деятельности. Возможность более тесного сотрудничества на новом уровне отношений в рамках совместного выполнения проекта поможет инвесторам, архитекторам и представителям исполнительной власти находить компромиссы и инновационные решения в области архитектуры, строительства и управления проектами [16].

Источник: studref.com

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОЕКТОВ ОРГАНИЗАЦИИ СТРОИТЕЛЬСТВА

7.1. Экономическое обоснование решений ПОС производится в соответствии с основными положениями действующей Инструкции по определению экономической эффективности капитальных вложений в строительстве, а в части применяемых прогрессивных решений, предусматриваемых планами внедрения новой техники, — Инструкции по определению экономической эффективности использования в строительстве новой техники, изобретений и рационализаторских предложений.

7.2. Определение сравнительной экономической эффективности вариантов проектных решений по организации строительства производится путем сопоставления приведенных затрат, представляющих собой сумму себестоимости и нормативных отчислений от капитальных вложений в производственные фонды строительно-монтажных организаций, по каждому из вариантов по формуле

где Сi — себестоимость строительно-монтажных работ по i-му варианту проекта организации строительства; Ен — нормативный коэффициент эффективности капитальных вложений в строительстве; Кi — капитальные вложения в фонды строительно-монтажных организаций по i-му варианту проекта организации строительства.

При выборе варианта проекта организации строительства предпочтение отдается варианту с минимальными приведенными затратами с учетом экономического эффекта от сокращения продолжительности строительства объекта, а при равенстве приведенных затрат — варианту, обеспечивающему получение социального эффекта (вытеснение ручного труда, улучшение условий труда и др.).

Определение экономического эффекта производится по проекту организации строительства для объекта (предприятия, здания, сооружения) в целом независимо от продолжительности его возведения согласно действующим нормативам или плановым показателям. При этом нормативный коэффициент экономической эффективности капитальных вложений принимается в размере Ен = 0,15.

7.3. Отбор и оценка новых технологических процессов, методов механизации и автоматизации производства, новых способов организации производства и труда для их включения в проекты организации строительства производятся в соответствии с требованиями Инструкции по определению экономической эффективности использования в строительстве новой техники, изобретений и рационализаторских предложений.

7.4. Сравниваемые варианты проекта организации строительства должны быть приведены в сопоставимый вид по фактору времени, уровню применяемых цен и социальных факторов, в том числе качеству временных (инвентарных) зданий и сооружений санитарно-бытового назначения, условиям размещения рабочих, характеру инфраструктуры.

Приведение разновременных затрат по фактору времени производится по формуле

at = (1 + E) t , (32)

где at — коэффициент приведения; Е — норматив для приведения разновременных затрат; t — период времени приведения в годах, т.е. количество лет, отделяющих затраты или результаты данного года от начала расчетного года. При оценке проектов организации строительства за расчетный принимается год ввода объекта в действие по варианту проекта организации строительства с большей продолжительностью строительства.

Коэффициенты приведения разновременных затрат, определенные по формуле (32), указаны в табл. 27.

| Время приведения, годы | Коэффициент приведения разновременных затрат по фактору времени at при |

| 0,08 | 0,1 |

| 1,0799 | 1,1 |

| 1,1655 | 1,21 |

| 1,2594 | 1,331 |

| 1,3605 | 1,4641 |

| 1,4684 | 1,6105 |

| 1,5873 | 1,7716 |

| 1,7153 | 1,9487 |

| 1,8518 | 2,1436 |

| 2,3579 | |

| 2,1598 | 2,5937 |

Норматив для приведения разновременных затрат Е = 0,08, а при оценке прогрессивных форм и методов, применяемых в проекте организации строительства, предусмотренных планами по внедрению новой техники, Е = 0,1.

7.5. Экономическая эффективность от сокращения продолжительности строительства объекта, обусловленного применением проекта организации строительства Эт, определяется по формуле

где Эу- показатель экономии от сокращения условно-постоянных расходов строительной организации; Эф — эффект от выпуска дополнительной продукции или оказания дополнительных услуг за период сокращения продолжительности строительства объекта производственного назначения.

7.6. Экономия условно-постоянных расходов строительной организации в связи с сокращением продолжительности строительства объектов в результате выбора более совершенного варианта проекта организации строительства при неизменной сметной стоимости определяется по формуле

где Н — условно-постоянные расходы по базовому варианту, руб.; То и Тi — продолжительность строительства соответственно по эталону, принятому для сравнения и разработанному i-му варианту, в сопоставимых единицах измерения.

Условно-постоянную часть расходов строительной организации при усредненных расчетах можно определять по формуле

Н = (0,01q + 0,15m + 0,5n)Сб/100, (35)

где 0,01; 0,15 и 0,5 — доля условно-постоянных затрат соответственно в расходах на материалах, по эксплуатации строительных машин и оборудования и в накладных расходах; q, т, п — коэффициенты, определяющие структуру сметной себестоимости строительно-монтажных работ (соответственно затраты на материалы, по эксплуатации строительных машин и оборудования и накладные расходы), %; Сб — себестоимость строительно-монтажных работ по базовому варианту.

В укрупненных расчетах значения коэффициентов q, т и п могут приниматься соответственно равными 0,6; 0,08 и 0,14. Эти значения приняты в соответствии со среднестатистическими данными о структуре себестоимости строительно-монтажных работ.

7.7. Эффект от досрочного ввода промышленного предприятия в результате сокращения продолжительности строительства определяется по формуле

где Ф — стоимость основных фондов, досрочно введенных в действие, руб.

При наличии исходных данных о прибыли размер экономического эффекта от функционирования объекта за период досрочного ввода в действие определяется по формуле

где Пр — среднегодовая прибыль за период досрочного ввода объекта в действие.

В том случае, если ввод объекта в действие осуществляется очередями, эффект от досрочного ввода объекта в действие определяется по формуле

где Ф — стоимость основных фондов, вводимых в составе i-ой очереди; Т1i, Т2i — продолжительность строительства i-ой очереди соответственно по базисному и проектируемому варианту; r — общее количество пусковых очередей предприятия.

7.8. При оценке сравнительной экономической эффективности вариантов ПОС в качестве эталона для определения эффекта от сокращения продолжительности строительства объекта принимается вариант проекта с большей продолжительностью.

В случаях когда вариантная разработка ПОС не осуществляется, в качестве эталона принимается продолжительность строительства аналогичных объектов, предусмотренная Нормами продолжительности строительства и задела в строительстве предприятий, зданий и сооружений, а при отсутствии аналогов — эталоны или методические примеры проектных документов (проектов организации строительства, проектов производства работ, типовых технологических карт и др., рекомендованные к использованию при проектировании).

7.9. Расчеты экономической эффективности ПОС производятся в процессе их разработки для выбора наиболее эффективного варианта и после завершения разработки проекта и передачи его заказчику для отражения показателей его эффективности в нормативных, плановых и отчетных документах.

После завершения строительства объекта оценивается фактическая экономическая эффективность ПОС с учетом реально сложившихся условий строительного производства, нормативной базы и цен.

Показатели фактической эффективности применяются для анализа и уточнения показателей ПОС при последующем проектировании аналогичных объектов, а также использования при проектировании передового опыта, достигнутого в процессе строительства.

7.10. Для оценки экономической эффективности проекта организации строительства применяются следующие показатели:

экономический эффект по приведенным затратам, отражающий суммарную экономию всех производственных ресурсов, получаемую народным хозяйством, Э;

снижение сметной стоимости строительно-монтажных работ DСм;

прирост прибыли (снижение себестоимости строительно-монтажных работ) DР;

сокращение продолжительности строительства DТ;

экономия трудовых затрат Dr;

экономия материальных ресурсов в натуральном и денежном выражении DМ;

изменение фондоемкости производства DФ.

7.11.Расчет экономического эффекта, получаемого в народном хозяйстве, производится по формуле

где З1i и З2i — приведенные затраты по сравниваемым вариантам, осуществляемые в i-ом году строительства, определяемые по формуле (31); T1 и Т2 — продолжительность строительства по сравниваемым вариантам; ati — коэффициент приведения для 1-го года; Эт — экономический эффект от сокращения продолжительности строительства.

В тех случаях, когда применение более совершенного варианта проекта организации строительства приводит к изменению затрат на его проектирование, в частности при применении узлового метода, учитывается изменение этих затрат по формуле

где Зп — среднемесячная заработная плата одного работника проектной организации (принимается одинаковой по сравниваемым вариантам), руб.; N1 и N2 — среднее количество работников, занятых разработкой проектов организации строительства по сравниваемым вариантам, чел.; t1 и t2 — время, затрачиваемое на разработку проектов организации строительства по сравниваемым вариантам, мес; Q1 и Q2 — машинное время ЭВМ, необходимое для решения задач в проектах по сравниваемым вариантам; Цм2 — стоимость единицы машинного времени ЭВМ, руб./час.

Определение в составе приведенных затрат, рассчитываемых по формуле (31), размеров капитальных вложений в основные производственные фонды строительной организации производится по формуле

где Ф — балансовая (восстановительная) стоимость соответствующих машин, механизированных установок и оборудования, руб.; Мп и Мо — соответственно среднегодовое плановое нормативное количество машино-смен работы и количество машино-смен работы машин, механизированных установок и оборудования, предусмотренных в проекте организации строительства.

Если предусмотренный проектом метод организации строительства изменяет потребность в оборотных средствах, к капитальным вложениям в состав основных производственных фондов по сравниваемым вариантам добавляются вложения в оборотные средства. Размер этих вложений Ко определяется в проекте в соответствии с Основными положениями о нормировании оборотных средств государственных предприятий и организаций, утвержденных Советом Министров СССР, в процентах к сметной стоимости строительно-монтажных работ и учитывается в составе приведенных затрат за каждый год строительства по формуле

7.12. При оценке проектов организации строительства, предусматривающих применение укрупнительной сборки и блочно-конвейерного метода строительных конструкций и технологического оборудования, комплектно-блочного метода строительства, в составе приведенных затрат должны учитываться включаемые в смету на строительство объектов связанные с этим дополнительные текущие издержки по усилению или изменению строительных конструкций, а также дополнительные единовременные затраты по организации производства конструкций в заводских условиях.

При оценке проектов организации строительства с применением экспедиционного, экспедиционно-вахтового и вахтового методов, предусматривающих доставку рабочей силы и материально-технических ресурсов с тыловых баз, расположенных в освоенных районах страны, к экономическому эффекту, определенному по формуле (39), следует добавлять экономию капитальных вложений в строительство объектов жилищного и культурно-бытового назначения для проживания рабочих и членов их семей с учетом затрат на создание инфраструктуры возводимых жилых поселков. Указанные затраты определяются по действующим укрупненным нормативам.

7.13. Экономия сметной стоимости по проекту организации строительства определяется с учетом всех лимитирующих затрат, определяемых на основе утвержденных нормативов по сводной смете в процентах к сметной стоимости строительно-монтажных работ, по формуле

где Ссм1 и Ссм2 — сметная стоимость строительно-монтажных работ, определяемая по сводной смете по соответствующему объекту с учетом накладных расходов и плановых накоплений, руб.; R — коэффициент, учитывающий затраты на удорожание работ в зимнее время, временные здания и сооружения, непредвиденные работы и затраты, %.

7.14. Если в проекте организации строительства предусматривается использование при строительстве объекта временных мобильных (инвентарных) зданий передвижного и контейнерного типа, то экономический эффект от их применения взамен временных неинвентарных зданий аналогичного назначения определяется по формуле

где З¢1 — затраты на материалы и оборудование для временного здания франко-строительная площадка (за вычетом стоимости возврата материалов после разборки, приведенной к началу строительства объекта); Зс1 — затраты на возведение и разборку временного неинвентарного здания (сооружения); j — коэффициент изменения срока службы инвентарного здания по сравнению с базовым вариантом, определяется по формуле

Р1 и Р2 — доля стоимости временных зданий соответственно по неинвентарному и инвентарному вариантам здания в расчете на 1 год их службы; определяется по данным табл. 28; И1 и И2 — годовые издержки по эксплуатации временных зданий по сравниваемым вариантам; З2 — приведенные затраты на изготовление инвентарного здания и доставку его на строительную площадку; Тстр — продолжительность строительства объекта; Тсл — срок службы инвентарного здания передвижного и контейнерного типов; Ев — принимается равным 0,15.

| Тс | Р | Р + Е | 1/(P + Е) |

| 1,15 | 0,8696 | ||

| 0,4762 | 0,6262 | 1,5969 | |

| 0,3021 | 0,4521 | 2,2119 | |

| 0,2155 | 0,3655 | 2,736 | |

| 0,1638 | 0,3138 | 3,1867 | |

| 0,1296 | 0,2796 | 3,5765 | |

| 0,1054 | 0,2554 | 3,9154 | |

| 0,0874 | 0,2374 | 4,2123 | |

| 0,0736 | 0,21236 | 4,4723 | |

| 0,0627 | 0,2127 | 4,7015 |

Коэффициенты реновации, определенные по формуле Р = Е/[(1 + Е)Тс — 1], где Тс — срок службы новой техники при Е = 0,1, приведены в табл. 28.

Примеры расчета экономического эффекта приведены в прил. 1.

7.15.Показатели экономической эффективности ПОС должны отражаться при разработке годовых и пятилетних планов, в отчетах строительных организаций, а также в нормах и нормативах.

Для отражения эффективности ПОС используется система технико-экономических показателей, которые учитываются в планах в течение всего периода строительства объекта.

Со строительной организации должны рассчитываться следующие показатели экономической эффективности применения проектов организации, отражаемые в результатах ее производственно-хозяйственной деятельности:

экономия трудовых затрат Dr;

рост производительности труда DВ;

прирост прибыли DП;

снижение себестоимости строительно-монтажных работ DС;

экономия материальных ресурсов DМ.

Экономия трудовых затрат выражается показателем условного высвобождения численности работников в результате применения более эффективного проекта организации строительства и определяется по формуле

где T1 и Т2 — трудоемкость производства объема строительно-монтажных работ соответственно по сравниваемым вариантам, чел.-дн.; А — объем строительно-монтажных работ по проекту организации строительства в соответствующих единицах измерения. При разработке годовых планов в расчет принимается объем работ Аi, подлежащих выполнению в планируемом i-ом году.

Показатель роста производительности труда определяется по формуле

DВ = Dr/(r1 — Dr), (47)

где r1 — общее количество работников на строительно-монтажных работах и в подсобных производствах по заменяемому варианту проекта организации строительства. При разработке годовых планов в расчет принимается количество условно-высвобождаемых работников в планируемом году Dri и численность работников, занятых на данном объекте в планируемом году, исходя из средней выработки и объема работ Аi.

Влияние принятого проекта организации строительства по данному объекту на изменение показателя роста производительности труда по строительной организации в планируемом году определяется по формуле

где Вi — выработка в планируемом году по объекту в соответствии с принятым ПОС; Вoi — выработка по организации в планируемом году; Кi — удельный вес объемов работ i-го года, выполняемых на данном объекте в соответствии с проектом организации строительства по отношению к объему работ, выполняемому строительной организацией в целом в планируемом году.

Показатель прироста прибыли DП в результате применения принятого проекта организации строительства определяется по формуле

Показатель прироста прибыли, определяемый по формуле (49), принимается в расчет в планируемом году ввода объекта в действие.

Снижение материальных затрат в результате применения прогрессивных проектов организации строительства определяется по формуле

где М1 и М2 — материальные затраты в натуральном выражении на единицу объема работ по сравниваемым вариантам проекта организации строительства.

ПРОЕКТ ПРОИЗВОДСТВА РАБОТ

КАЛЕНДАРНЫЙ ПЛАН ПРОИЗВОДСТВА РАБОТ ПО ОБЪЕКТУ (ВИДУ РАБОТ)

8.1.Календарный план производства работ пообъекту (виду работ) в составе проекта производства работ по форме 1ППР (см. СНиП 3.01.01-85) разрабатывается только для:

несложного объекта, состоящего из здания, сооружения или их части небольшого строительного объема с простыми технологическими процессами, объемно-планировочными и конструктивными решениями, предусматривающего участие в строительстве кроме генеральной подрядной строительной организации не более двух специализированных;

отдельных видов технически сложных и больших по объему строительных, монтажных и специальных строительных работ;

работ подготовительного периода.

8.2. При разработке календарных планов производства работ по объекту в качестве исходных данных принимаются:

проектные решения зданий и сооружений (объемно-планировочные, конструктивные и технологические) и данные проекта об объемах работ;

организационно-технологические схемы и решения по возведению здания, сооружения по секциям, пролетам, этажам, ярусам, захваткам и участкам, принятые в проекте организации строительства и технологических картах, в увязке с аналогичными решениями по возведению объектов производственной программы работ строительной организации;

календарные графики выполнения отдельных видов работ в технологических картах;

данные по организации и технологии возведения объектов-аналогов или объектов-представителей.

8.3. Разработка календарного плана производства работ по объекту (зданию, сооружению) осуществляется в следующей последовательности:

производится анализ объемно-планировочных и конструктивных решений с разбивкой здания (сооружения) на отдельные конструктивные элементы или части;

устанавливаются перечень (номенклатура) и объемы строительных, монтажных и специальных строительных работ, подлежащих выполнению на объекте;

производится выбор методов производства работ с определением количества, типов и марок строительных машин, оборудования, инвентаря и приспособлений, а также профессионального и численно-квалификационного состава рабочих низовых строительных подразделений (участков, звеньев и др.) и принимается предварительная интенсивность и продолжительность выполнения каждого вида работ; определяется трудоемкость выполнения каждого вида работ (в чел.-дн.) и потребность в работе строительных машин (в маш.-см.);

устанавливается температурно-влажностный режим выполнения строительных процессов, а также величина технологических и организационных перерывов;

устанавливается организационная и технологическая последовательность выполнения строительных процессов и их взаимная увязка во времени и корректируются принятые ранее интенсивность и продолжительность выполнения работ, а также количество средств механизации;

производится построение графической (линейной, циклограммной, сетевой) модели поточного возведения здания (сооружения) с расчетом основных параметров поточного строительства и выбором наиболее целесообразного варианта, отвечающего основным решениям по возведению данного здания (сооружения), принятым в проекте организации строительства в составе предприятия, по продолжительности строительства объекта или другому критерию эффективности (непрерывности потребления ресурсов, минимума приведенных затрат и др.) в соответствии с указаниями разд. 14 настоящего Пособия;

производится, на основе выбранного варианта, построение календарного плана и графиков движения рабочих, работы строительных машин и транспортных средств, а также потребности в строительных машинах, конструкциях и других материально-технических ресурсах.

8.4. На основе анализа проектных решений здание или сооружение относится к определенному типу по степени однородности проектных решений, принимаются организационно-технологическая схема его возведения и методы производства работ в зависимости от степени сложности объекта, возможности его разбивки на одинаковые захватки и участки, характера чередования отдельных строительных процессов в общем комплексе работ и других организационных условий в соответствии с указаниями разд. 1 настоящего Пособия.

8.5. При составлении перечня работ они заносятся в календарный план в технологической последовательности и группируются по видам и периодам времени. При группировании работ необходимо придерживаться определенных правил. Работы по возможности следует укрупнять, объединять, чтобы график был лаконичным и удобным для чтения. В то же время укрупнение работ имеет предел в виде следующих ограничений:

нельзя объединять работы, выполняемые различными исполнителями (строительными участками, звеньями и другими низовыми строительными подразделениями);

в комплексе работ, выполняемых одним исполнителем, необходимо выделять и показывать отдельно ту часть работы, которая открывает фронт работ для другого строительного подразделения. Так, например, общестроительные работы на строительстве здания выполняет одно комплексное подразделение (звено), и исходя из этого его работу можно было бы показать одной строкой. Но так как в строительстве участвует ряд других специализированных подразделений, то из общестроительных работ следует выделить, например, такую работу, как монтаж строительных конструкций, с указанием сроков выполнения монтажа по этажам, ярусам, захваткам здания, чтобы показать, когда (после какого этажа, яруса, захватки) могут быть начаты санитарно-технические и электромонтажные работы. В свою очередь, окончание определенной части специальных работ позволяет приступить к заделке отверстий и устройству подготовки под полы и т.д.

Таким образом, укрупнение перечня работ в календарном плане ограничено технологическими факторами — последовательностью строительных процессов и организационными — распределением работ по исполнителям.

8.6. Объемы работ определяются по рабочим чертежам и объектам и локальным сметам. Выборка объемов работ из смет менее трудоемка, но так как в сметах отсутствует разбивка объемов работ по частям здания (захваткам, этажам, ярусам и др.), при определении объемов необходимо пользоваться непосредственно рабочими чертежами и спецификациями к ним, контролируя правильность расчетов по сметам. Объемы работ следует выражать в единицах измерения, принятых в действующих нормах и расценках на строительно-монтажные работы.

8.7. Трудоемкость работ и количество машино-смен работы строительных машин и оборудования определяется по действующим единым или ведомственным и местным нормам и расценкам с учетом данных о фактической производительности труда и мероприятий, предусматривающих соответствующее перевыполнение норм выработки. Планируемый рост производительности труда учитывается путем введения поправочного коэффициента на перевыполнение норм.

Необходимо иметь в виду, что нормирование труда по действующим нормам и расценкам очень трудоемкий процесс, в связи с чем во всех крупных строительных организациях для целей планирования следует использовать укрупненные нормы, разрабатываемые на основе производственных калькуляций. Укрупненные нормы составляются по видам работ на здание или его часть (секцию, пролет, ярус, этаж и т.д.), конструктивный элемент или комплексный строительный процесс.

8.8. Продолжительность работ в календарном плане определяется следующим образом. К моменту составления календарного плана должны быть приняты методы производства работ, выбраны строительные машины, механизированные установки и оборудование и принята интенсивность выполнения работ.

В процессе составления календарного плана следует предусматривать эксплуатацию основных строительных машин путем их использования в 2 — 3 смены без перерывов в работе и излишних перебазировок. Интенсивность и продолжительность механизированных работ должна определяться только исходя из производительности машины. В связи с этим сначала определяется интенсивность и продолжительность механизированных работ, ритм выполнения которых определяет все построение календарного плана, а затем рассчитывается интенсивность и продолжительность работ, выполняемых вручную.

Продолжительность выполнения механизированных работ (в рабочих днях) определяется по формуле

где N — потребное количество машино-смен; nмаш — количество принятых машин, шт.; т — количество смен работы в сутки.

Потребное количество машин nмаш зависит от объема работ, принятой организационно-технологической схемы возведения здания и установленных сроков строительства объекта.

Продолжительность работ, выполняемых вручную (в рабочих днях), определяется по формуле

где Qр — трудоемкость работ, чел.-дн.; nчел — количество рабочих, которые могут занять фронт работ.

Предельное (максимальное) количество рабочих, которые могут работать на захватке, определяется путем разбивки фронта работ захватки на делянки, размер фронта работ на которых должен соответствовать по объему работ не менее чем сменной производительности звена или отдельного рабочего или быть кратным ей.

Произведение числа делянок на количественный состав звеньев дает максимальную численность исполнителей на данной захватке.

Минимизация продолжительности выполнения работ имеет предел в виде трех ограничений: размера фронта работ; наличия рабочих кадров; технологии производства работ.

8.9. Количество смен работы при использовании основных строительных машин (монтажных кранов, экскаваторов, бульдозеров и др.) принимают не менее двух. Работы без применения строительных машин, как правило, должны вестись только в одну смену.

Сменность работ, выполняемых вручную и с помощью механизированного инструмента, зависит от имеющегося фронта работ и наличия рабочих кадров. Как правило, при достаточном фронте работ эти работы целесообразно планировать только в первую смену, при которой улучшаются условия труда, повышается возможность более четкой организации и управления работами, обеспечивается тем самым более высокая производительность труда. Кроме того, отделочные виды работ, например отделочные, можно выполнять только в дневную смену. Производство ряда работ во вторую смену, особенно в сезон дождей и циклонов, требует проведения дополнительных мероприятий, таких как освещение рабочих мест и проходов, принятия мер по охране труда.

Однако и проведение этих дополнительных мероприятий не устраняет полностью неудобств работы во вторую смену. Работы, осуществляемые вручную, назначаются во вторую смену только в тех редких случаях, когда фронт работ резко ограничен и звено вынуждено разделиться для посменной работы (например, при возведении дымовых труб).

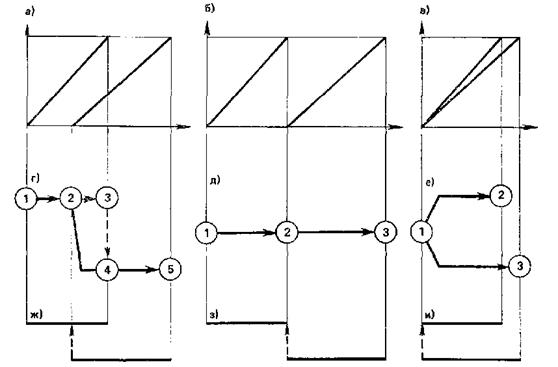

Рис. 11. Принципиальные схемы отображения взаимоувязки строительных процессов и переноса топологии на различных графических моделях

а, б, в — на циклограмме соответственно при совмещенном, последовательном и параллельном выполнении работ; г, д, е — то же, на сетевой модели; ж, з, и — то же, на линейной модели (графике Ганта)

8.10. Количество рабочих в смену и состав производственного подразделения (звена) определяются в соответствии с трудоемкостью и продолжительностью работ. При расчете состава подразделения исходят из того, что переход в пределах объекта с одной работы на другую не должен вызывать изменений в количественном и профессионально-квалификационном составе звена рабочих или другого производственного подразделения. С учетом этого требования должна устанавливаться наиболее целесообразная структура совмещения профессий в подразделении. Обычно производственные подразделения (звенья) имеют уже сложившийся состав, что следует учитывать при разработке календарного плана.

8.11. Графическая модель возведения здания (сооружения) наглядно отображает ход работ во времени и пространстве, их последовательность и взаимную увязку и может быть представлена в циклограммной (рис. 11, а, б, в), сетевой (рис. 11, г, д, е) и линейной форме (рис. 11, ж, з, и).

Правила переноса топологии на различные графические модели строительства и принципиальные схемы отображения взаимоувязки строительных процессов на них даны на рис. 11.

Календарные сроки выполнения работ устанавливаются из условия соблюдения строгой технологической последовательности с учетом необходимости в минимально возможный срок предоставить фронт работ для выполнения последующих.

Время подготовки фронта работ в ряде случаев увеличивается из-за необходимости соблюдения технологических перерывов между двумя последовательно выполняемыми работами. Такие технологические перерывы связаны со свойствами применяемых материалов.

Например, монтаж вышележащих железобетонных конструкций может производиться только после того, как монтажные стыки опорных конструкций приобретут необходимую прочность. Величина технологических перерывов не является неизменной, она зависит от ряда факторов. Так, время сушки штукатурки зависит от периода года, температуры и применяемых методов (естественная или искусственная сушка). При необходимости величина технологических перерывов может быть сокращена путем использования более интенсивных методов. Так, при устройстве монолитного стыка могут быть применены другой вид и марка цемента, электропрогрев или другие методы ускорения твердения бетона.

Технологическая последовательность работ зависит от конкретных проектных решений. Так, способ прокладки внутренних электрических сетей определяет технологическую последовательность выполнения штукатурных, малярных и электромонтажных работ. Скрытая электрическая проводка выполняется до штукатурных и малярных работ, а при открытой — штукатурные работы предшествуют электрической проводке.

Основным методом сокращения сроков строительства объектов является поточно-параллельное и совмещенное выполнение строительно-монтажных работ. Работы, не связанные между собой, должны выполняться параллельно и независимо друг от друга (см. рис. 11, в, е, и).

При наличии технологической связи между работами в пределах общего фронта соответственно смещаются участки их выполнения, и работы производятся совмещенно (см. рис. 11, а, г, ж). При этом необходимо учитывать правила охраны труда. Например, при выполнении в течение дня на одной захватке монтажных и отделочных работ следует планировать в первую смену отделочные работы, а во вторую — монтаж конструкций.

При составлении графика работ на строительство промышленных объектов учитывается очередность ввода в эксплуатацию отдельных агрегатов, узлов, технологических линий, пусковых комплексов, а также секций, блоков, отдельных зданий и сооружений. Например, при сооружении ТЭЦ сдаются в эксплуатацию отдельные блоки паровых турбин, при строительстве мартеновских цехов — отдельные печи и т.п. С учетом такого порядка сдачи в эксплуатацию устанавливается технологическая последовательность строительно-монтажных работ и работ по монтажу технологического оборудования.

Календарный план выполнения работ

8.12. Исходными данными для разработки календарного плана выполнения работ являются:

проектные решения и физические объемы работ по отдельным конструктивным элементам или частям зданий (сооружений);

решения по организации и технологии выполнения строительного процесса с учетом взаимной увязки со смежными процессами;

карты трудовых процессов;

нормы затрат труда и работы строительных машин, принимаемые по действующим сборникам норм и расценок;

данные о количественном и профессионально-квалификационном составе комплексных и специализированных подразделений рабочих (звеньев), а также о производительности, видах, типах и марках строительных машин;

Источник: megalektsii.ru

2.1.3. Эффект и эффективность инвестиций и инвестиционно-строительных проектов

Понятие эффекта и эффективности инвестиционного проекта. Показатели социально-экономической эффективности, бюджетной эффективности и коммерческой эффективности инвестиций. Оценка эффективности инвестиций методами окупаемости, срока окупаемости и учетной нормы прибыли, не учитывающими стоимость денег во времени. Метод компаундирования. Метод дисконтирования.

Оценка эффективности инвестиций методами чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, дисконтированного срока окупаемости, учитывающими изменение стоимости денег во времени.

Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений.

Эффект инвестиций – это доход или иные выгоды, получаемые от реализации инвестиционного проекта.

Эффективность инвестиционного проекта – это показатель, характеризующий соотношение дохода, получаемого от реализации этого проекта, с суммой инвестиций, вложенных в данный проект.

Для принятия решения надо знать полную сумму предполагаемый инвестиций (затрат) по каждому из проектов, и, только сопоставив их с величиной ожидаемых эффектов (доходов), можно оценить эффективность проекта. Причем важно понять, что следует сравнивать ситуацию «с проектом» с ситуацией «без проекта», а не «ситуацию до проекта» с ситуацией «после проекта». Разница в подходах сводится к пониманию того, что в практической жизни даже «без проекта» происходят существенные изменения, оказывающие влияние на реальную ситуацию, что приводит к искажениям в подсчете выгод и затрат, относимых на счет проекта.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различают следующие показатели эффективности инвестиционных проектов:

Показатели социально-экономической и/или общественной, региональной, отраслевой эффективности, учитывающие социально-экономические последствия реализации инвестиционного проекта для общества в целом, региона или отрасли. При этом оцениваются результаты и затраты, выходящие за пределы прямых финансовых интересов непосредственных участников проекта. Эти показатели определяются при осуществлении крупных инвестиционных проектов, имеющих социально-экономическую значимость.

Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета, основным расчетным показателем является бюджетный эффект (разница между доходами соответствующего бюджета над расходами в связи с осуществлением проекта). Расчет показателей обязателен, если в финансировании инвестиционного проекта участвуют бюджеты различных уровней.

Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта в целом, так и для его непосредственных отдельных участников по видам деятельности (инвестиционная /поступления от продажи активов – затраты на отвод земельного участка, проектно-изыскательские работы, строительно-монтажные работы, приобретение оборудования, пусконаладочные работы/ операционная /выручка от продажи продукции, товаров – текущие издержки (без амортизации), амортизация, налоги/, финансовая /акционерный капитал, кредиты, погашение задолженностей по кредитам, выплаты дивидендам/) с учетом их вкладов;

Комплексный анализ эффективности инвестиций подразумевает выбор наилучшего их альтернативных инвестиционных проектов, обеспечивающего в будущем получении прибыли. Методы оценки эффективности инвестиций подразделяют в зависимости от учета фактора времени.

Методы, не учитывающие фактор времени, — это простейшие оценки, которые могут использоваться на предварительных этапах подготовки инвестиционных решений. К ним относят:

Метод окупаемости заключается в определении чистой отдачи ( ) — превышение суммы поступлений денежных средств, полученных от реализации проекта (Д), над платежами (расходами) по нему за время осуществления проекта (Р), определяется по формуле:

Предпочтение следует отдать проекту, обеспечивающему большую чистую отдачу по отношению к сумме инвестиций.

Метод срока окупаемости заключается в определении срока ( ), в течение которого величина чистой отдачи превысит сумму инвестиций (И), определяется по формуле:

Предпочтение следует отдать проекту с наименьшим срокам окупаемости как наименее рискованному.

Метод учетной нормы прибыли состоит в оценке чистой отдачи или прибыли, которая будет получена за период реализации проекта. Предпочтение отдается проекту, который обеспечивает больший уровень рентабельности капиталовложений ( ), определяемый как отношение ожидаемой среднегодовой прибыли ( ) к сумме капиталовложений в процентах, определяется по формуле:

.

Концепция неравноценности денежных потоков, относящихся к различным моментам времени, и связанные с ней методы исчисления характеристик денежных потоков служат основой современных методов анализа эффективности в целом долгосрочных инвестиций, включая инвестиционно-строительные проекты. К ним относят следующие методы:

Метод компаундирования. Сущность метода состоит в определении суммы денег, которую будет иметь инвестор в конце операции. Подразумевает исследование денежного потока от настоящего к будущему.

Однако, в практике чаще применяют метод дисконтирования.

Метод дисконтирования денежных поступлений – исследование денежного от будущего к текущему моменту времени — позволяет привести будущие денежные поступления к сегодняшним условиям.

Для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования ( ), который определяется по формуле:

где Е — норма дисконта (процентная ставка), %; t — порядковый номер временного интервала реализации проекта.

После приведения к году начала реализации проекта формула примет следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т.е. как долю (процент) прибыли, который инвестор планирует получить от реализации проекта. В финансовых вычислениях норма дисконта иногда принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического, коммерческого).

Коэффициент дисконтирования с учетом инфляции, но без учета риска определяется по формуле:

где Е – процентная ставка (устанавливается Центральным банком РФ), %; i — темп инфляции на текущий год (устанавливается Правительством РФ), %; — норма дисконта с учетом инфляции.

При отсутствии инфляции (i=0) .

С учетом поправки на риск норма дисконта ( ) будет равна:

где Р- поправочный коэффициент, учитывающий риск, %.

Величина поправочного коэффициента (Р) зависит от степени риска (низкий, средний, высокий) рекомендуется применять при расчетах в пределах от 3 до 20 %. Общий коэффициент дисконтирования с учетом инфляции и риска ( )определяется по следующей формуле:

К методам оценки эффективности инвестиций, которые проводят на учете дисконтирования, относят: чистый дисконтированный доход, индекс доходности (рентабельности), внутренняя норма доходности, период окупаемости. Следует заметить, что в соответствии с рекомендациями ЮНИДО (департамент ООН по промышленному развитию) в зарубежной практике именно эти методы в основном применяют при оценке эффективности инвестиций.

Чистый дисконтированный доход (ЧДД). Этот метод имеет и другие названия: чистая текущая стоимость (net present value – NPV), чистый приведенный эффект и интегральный эффект.

ЧДД представляет разность между результатами (доходами) и затратами (капитальными и текущими) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем виде:

где — эффект (результаты) в периоде t, руб.; Т – расчетный период (срок реализации проекта), месяцы и/или годы; t – номер временного интервала; — коэффициент дисконтирования.

Если ЧДД проекта в денежном выражении положителен, то это означает, что в течение своей жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно заданной норме, равной ставке дисконтирования, а также получение некоторой дополнительной прибыли. Отрицательная величина ЧДД показывает, что заданная норма прибыли, равная ставке дисконтирования, не обеспечивается и проект является убыточным. При ЧДД=0 проект только окупает произведенные затраты, но не приносит дополнительного дохода.

Индекс доходности (ИД.) Индекс доходности иногда называют индексом прибыльности (profitability index – PI), индексом рентабельности. ИД представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле:

где — текущие затраты в периоде t, руб.; — капитальные вложения в проект в периоде t, руб.

Если величина показателя ИД больше единицы, то проект считается эффективным, т.е. рентабельным. В этом случае сумма дисконтированных текущих доходов превышает величину дисконтированных капитальных вложений (инвестиций).

Индекс доходности не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, применение индекса доходности может привести к ошибочным результатам при оценке взаимоисключающих проектов. Одни проекты могут иметь высокий индекс доходности, но низкую чистую текущую стоимость, другие наоборот, — низкий индекс доходности, но высокую чистую текущую стоимость.

Внутренняя норма доходности (ВНД). Внутренняя норма доходности (internal rate of return — IRR) является широко используемым показателем эффективности инвестиций. Под внутренней нормой доходности понимают ставку дисконтирования, при которой текущая стоимость инвестиционного проекта равна нулю.

Внутренняя норма доходности или норма дисконта ( ) определяется решением следующего уравнения:

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены для финансирования проекта. Для нахождения можно использовать финансовые функции программы калькуляции электронной таблицы Excel.

Проект считается эффективным, если равна или выше требуемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании инвестиционного проекта инновации за счет кредита банка значение определяется верхней границей допустимого уровня банковской процентной ставки.

Внутренняя норма доходности встречается под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли, внутренняя норма окупаемости.

При выборе окончательного варианта инвестирования необходимо определять дисконтированный срок окупаемости инвестиций ( ), представляющий собой промежуток времени, в течение которого общая сумма инвестиций ( ) погашается суммарными результатами (денежными потоками) — . Эти показатели определяются с учетом дисконтирования. Срок окупаемости определяется по формуле:

Решение о выборе того или иного варианта проекта принимается с учетом значений всех показателей в комплексе и интересов участников этого проекта, а также его социально-экономических и экологических последствий.

Источник: studfile.net