Какое жилье можно приобрести с помощью Семейной ипотеки? Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, строящемся жилом комплексе или для приобретения частного дома с земельным участком.

Семейная ипотека

Выберите лучшие условия льготной ипотеки для семей в Москве в 2022 году. На 30.08.2022 вам доступно 404 предложения в 64 банках со ставками от 0,1% и первым взносом от 0%, на сумму до 100 000 000!

2.1 4 088 отзывов

4.2 2 443 отзыва

2.1 4 088 отзывов

1.6 5 853 отзыва

2.1 4 088 отзывов

4.2 2 443 отзыва

1.6 5 853 отзыва

4.2 2 443 отзыва

2.9 1 717 отзывов

2.1 4 088 отзывов

2.9 1 717 отзывов

1.6 5 853 отзыва

4.2 2 443 отзыва

2.9 1 717 отзывов

2.1 4 088 отзывов

2.9 1 717 отзывов

2.9 1 717 отзывов

2.1 4 088 отзывов

4.2 2 443 отзыва

Кто может получить льготную ипотеку в Москве

Программа льготной ипотеки для семей с детьми распространяется на три категории потенциальных заемщиков:

- семьи с двумя и большим количеством детей при условии, что, как минимум, один из них родился во время действия программы, то есть с начала 2018 по конец 2022 года. С июля 2021 года аналогичные возможности предоставлены семьям с одним ребенком;

- семьи с ребенком, которому поставлена инвалидность и родившимся до конца 2022 года, даже если он единственный;

- усыновители – на условиях, описанных в первых двух пунктах.

Условия предоставления семейной ипотеки с господдержкой

В Федеральной программе прописаны базовые условия предоставления семейной ипотеки. Конкретные параметры кредитования определяются внутренними правилами каждого из банков, участвующих в ее реализации. Основные условия льготного ипотечного финансирования выглядят так:

- процентная ставка – не более 6% (для Дальнего Востока – не более 5%), по факту некоторые банки кредитуют под сниженный процент – на уровне 4,5-5,9%;

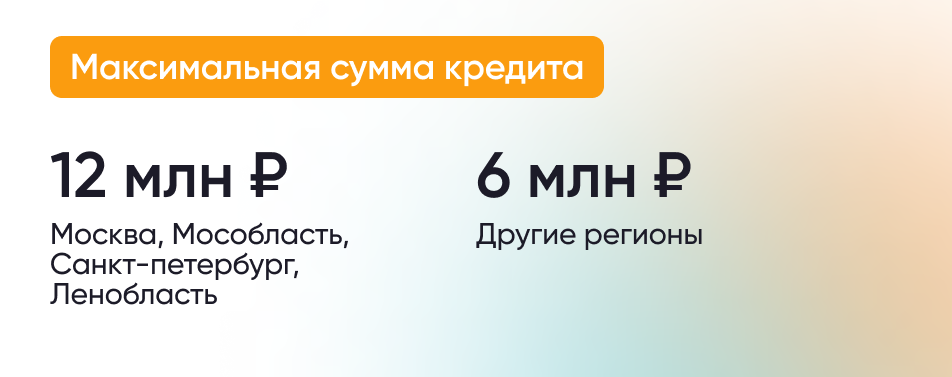

- сумма – в пределах 12 млн. руб. (для четырех регионов страны – Москвы, СПб, Подмосковья и Ленобласти) и в пределах 6 млн. руб. (для остальных субъектов РФ);

- продолжительность – от полугода до тридцати лет, хотя в некоторых банков срок действия договора ограничивается 20 или 25 годами;

- стартовый взнос – не менее 15% от стоимости жилья, допускается использование в подобном качестве денежных средств материнского/семейного капитала;

- способы подачи заявки – онлайн на сайте банке или в любом из офисов финансовой организации, участвующей в реализации программы;

- после предварительного одобрения заявки (на это уходит от суток до двух недель) заемщику требуется в течение от месяца до трех подобрать подходящее для оформления ипотеки жилье.

Важным условием предоставления льготной семейной ипотеки выступает соблюдение требований, предъявляемых к приобретаемому жилью. Допускается покупка исключительно у застройщика таких объектов:

- квартира в строящемся доме;

- квартира в готовом доме;

- готовый частный дом с земельным участком;

- строительство частного дома на земельном участке.

Для заемщиков с Дальнего Востока приведенный перечень расширен еще одним пунктом. Он включает покупку жилья на вторичном рынке, но только в сельской местности.

Конкретные условия кредитования позволяет рассчитать размещенный на нашем сайте калькулятор семей ипотеки в Москве. Чтобы открыть его, достаточно произвести такие действия:

- выбрать подходящее предложение банка;

- перейти по двум ссылкам: сначала нажать на «Развернуть условия», а затем – в открывшемся окне – на «Рассчитать ипотеку»;

- ввести данные, которые программа запрашивает автоматически – стоимость жилья, величина начального платежа, срок ипотеки, статус заемщика и т.д.

После этого на экран выводятся базовые параметры ипотечного кредитования, включая:

- реальную процентную ставку;

- сумму кредита;

- размер ежемесячного платежа.

Требования к заемщикам

Действие программы семейной ипотеки с господдержкой распространяется исключительно на российских граждан. Обязательным условием выдачи денег становится подтверждение права на получение льготного кредита. Дополнительные требования к заемщикам устанавливаются банками самостоятельно. Обычно в их состав входят:

- возрастные ограничения – обычно от 21 года;

- официальное трудоустройство;

- стаж работы – как общий, так и на последнем месте;

- стабильный доход в размере, достаточном для обслуживания и погашения долга;

- положительная кредитная история.

Список документов

Стандартный набор документов для получения льготной ипотеки для семей с детьми включает:

Все новостройки Новостройки бизнес-класса Готовые квартиры Акции и скидки Покупка квартиры онлайн Конфигуратор отделки Вопросы и ответы. Outlet. … Если в вашей семье родился ребенок после 01.01.2018г., вы и ребенок имеете гражданство РФ, то покупка квартиры в ипотеку доступна вам по льготной ставке. Ставка составит 0,01% годовых в течение льготного периода за счет средств федерального бюджета. Максимальная сумма кредита 12 млн. ₽. Ставка от 0,01%. … Программа расчета. Cемейная ипотека. Военная ипотека.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

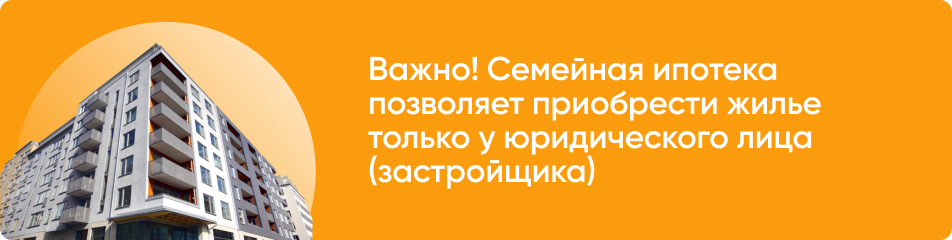

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

По условиям программы кредит на квартиру в новостройке можно получить под 6,5%. Максимальная сумма для жителей Москвы , Московской области, Санкт-Петербурга, Ленинградской области составляет 12 млн рублей, для остальных регионов — 6 млн рублей. … Деньги удастся потратить как на покупку квартиры в новостройке ( приобретение дома), так и на строительство собственного жилья . … Хорошая новость для семей , в которых военнослужащими являются и муж, и жена: по программе «Военная ипотека с господдержкой 2020 для супругов» они могут получить 7,93 млн рублей, то есть обычная сумма кредита для военных умножается на два, что справедливо. Ипотека для медицинских работников.

Семейная ипотека в Москве

Чтобы улучшить свои жилищные условия, супружеским парам с детьми не нужно просить деньги взаймы у родственников или знакомых, можно решить вопрос другим способом — получить ипотечный кредит. С 2018 года в России действует социальная программа финансовой поддержки населения, в которой участвуют многие банки. В такой банковской организации оформляется cемейная ипотека в Москве на льготных условиях.

Порядок оформления и получения ипотечного кредита

Для того чтобы оформить жилищную ссуду, можно воспользоваться сетью Интернет и зайти на официальный сайт банка или специальный интернет-ресурс. Заполняются все поля анкеты персональными сведениями, указывается номер мобильного телефона и e-mail. В один клик заявка-анкета автоматически перенаправляется в выбранное финансовое учреждение и будет рассмотрена в ближайшее время. Подходящим ресурсом для отправки электронной заявки считается сайт Банки.ру.

При оформлении ипотечного кредита в финорганизации предварительно необходимо собрать стандартный пакет документов:

- договор купли-продажи;

- техпаспорт на приобретаемую недвижимость;

- выписку из ЕГРН;

- паспорта супругов;

- свидетельство о заключении брака;

- метрики детей;

- справку о доходах;

- копию трудовой книжки, заверенную работодателем.

Затем заполняется заявление, и вместе с документами передается на предварительное рассмотрение менеджеру кредитного отдела.

Предоставляется cемейная ипотека в Москве россиянину, которому исполнился 21 год, постоянно проживающему на территории страны, официально трудоустроенному, без задолженностей по обязательным платежам и с хорошей кредитной историей.

Сервис Банки.ру

На нашем интернет-ресурсе расположена подробная информация обо всех действующих кредитных предложениях банковских организаций, оптимальные условия их получения и погашения. В функцию «Поиск» можно загрузить свои параметры (желаемую сумму и срок), и подобрать наиболее подходящий вариант ипотеки. Перейдя на опцию «народный» рейтинг, созданную на основе пользовательских отзывов, выбрать надежное финансовое учреждение. Для повышения вероятности одобрения жилищной ссуды можно рассчитать персональный рейтинг заемщика. Интернет-сайт работает круглосуточно, а предоставляемая информация абсолютно бесплатна.

По этой программе можно купить готовое жильё у застройщика или квартиру в новостройке по льготной ставке — 7%. Она доступна всем совершеннолетним гражданам России независимо от семейного положения и наличия детей. … 35% расчётной стоимости жилья — для семей с детьми. 30% расчётной стоимости жилья — для семей без детей. Расчётная стоимость жилья определяется исходя из норматива стоимости квадратного метра по муниципальному образованию, где семья включена в список участников программы . … Имущественный вычет при покупке квартиры — это возможность уменьшить свои доходы для расчета НДФЛ на сумму расходов при покупке жилья . Это уменьшит налоговую базу по НДФЛ.

Программа «Молодая семья» — 2022: что нужно знать

Поскольку многие молодые семьи в России к началу совместной жизни не успевают обзавестись собственным жильем, для них предусмотрены меры государственной поддержки. Однако власти готовы помогать только семьям, уже имеющим доход и готовым самостоятельно оплатить большую часть стоимости квартиры.

Рассказываем, как получить помощь в улучшении жилищных условий в рамках программы «Молодая семья».

Cуть программы

Государственная поддержка молодых семей в России не подразумевает бесплатного предоставления жилья. Государство оплачивает часть стоимости квартиры за семью, а средства предоставляются в виде субсидии (то есть деньги государству возвращать не придется). Программа действует до 2025 года, однако ее могут продлить.

Условия программы «Молодая семья в 2022 году

Претендовать на субсидию в рамках программы «Молодая семья» могут супруги, которые одновременно соответствуют определенным критериям. Под них подпадают:

- супруги с российским гражданством в возрасте исключительно до 35 лет с наличием или отсутствием детей;

- молодые семьи с наличием одного и более детей, даже если муж или жена не имеют российского гражданства;

- родитель-одиночка, находящийся в возрасте до 36 лет, с наличием одного ребенка.

При этом семья должна быть платежеспособной. Государство выдает получателям 30% или 35% от стоимости жилья, а остальное те выплачивают сами — сразу или в ипотеку. Наличие средств на доплату необходимо подтвердить. Например, представить справку с работы о величине зарплаты или выписку о наличии сбережений. Необходимый вид подтверждающего документа лучше уточнять при подаче заявки.

Семья должна нуждаться в улучшении жилищных условий, а именно: все ее члены обеспечены жилой площадью менее установленной в регионе нормы либо проживают в помещении, не соответствующем техническим и санитарным требованиям. Также уважительной причиной считается необходимость разъехаться с тяжелобольным заразной формой некоторых болезней и ряд других факторов, прописанных в ст. 51 Жилищного кодекса России.

В каждом регионе свои правила определения нуждаемости в улучшении жилищных условий. Узнать, подпадает ли ваша семья под этот статус, можно в местной администрации, соцзащите или МФЦ. Нуждаемость в жилье определяют по учетной норме, которую устанавливает муниципалитет. Показатель может различаться даже в соседних городах одного региона.

Наличие или отсутствие детей на участие в программе не влияет, однако если у семьи есть дети, то размер помощи может быть увеличен. На госпомощь по этой программе может претендовать и один человек, относящийся к указанной возрастной категории, но тогда необходимо наличие у него хотя бы одного ребенка.

На что можно потратить субсидию молодым семьям

Субсидию в рамках программы можно использовать для покупки жилья любой стоимости и класса. Финансовый эксперт Ян Мирчинский рассказал, что подобную социальную выплату можно использовать:

- для оплаты покупки жилого помещения;

- для оплаты строительства жилого дома;

- для осуществления последнего платежа в счет уплаты паевого взноса в полном размере, после уплаты которого жилое помещение переходит в собственность молодой семьи;

- для уплаты первоначального взноса при получении жилищного кредита;

- для оплаты услуг уполномоченной организации по приобретению в интересах молодой семьи жилого помещения на первичном рынке жилья;

- для погашения суммы основного долга (или ее части) и уплаты процентов по жилищным кредитам;

- для оплаты участия в долевом строительстве.

«При выборе жилой недвижимости должен соблюдаться ряд условий. Жилье должно располагаться в том же регионе, где оформляется выплата субсидии, недвижимость не должна приобретаться у близких родственников. При этом семья не может пользоваться такой программой дважды», — прокомментировал первый вице-президент «Опоры России» Павел Сигал.

Сколько дадут денег

В рамках программы «Молодая семья» супруги получают сертификат, который дает право на использование субсидии на приобретение жилой недвижимости. Все расчеты производятся в безналичном виде через банк. Размер выплаты определяется в зависимости от количества членов семьи и составляет не менее:

30% от расчетной стоимости жилья для молодых супругов без детей;

«Претендовать на помощь государства с жильем могут не все молодые семьи, а только те, кого признают нуждающимися в улучшении жилищных условий. Обычно для этого нужно доказать местной администрации, что размер имеющейся у семьи жилплощади не превышает норму для этого региона (норму общей площади жилого помещения на человека устанавливают органы местного самоуправления — п. 2 ст. 685 Гражданского кодекса Российской Федерации). В большинстве российских регионов, включая Москву, этот показатель составляет 18 кв. м на человека, а если семья проживает в коммунальной квартире или доме барачного типа, то минимальная норма площади на одного человека — 20 кв. м», — уточнил Мирчинский.

Как рассчитать размер субсидии на покупку жилья

Сумма выплаты в рамках программы рассчитывается не от цены приобретаемого жилья по договору, а от расчетной стоимости. Она высчитывается по формуле: СтЖ = Н × РЖ. РЖ — это расчетная площадь жилого помещения: 42 кв. м для семьи из двух человек, по 18 «квадратов» на лицо — из трех и больше человек. Н в формуле — это норматив стоимости 1 кв. м площади жилья. Региональные власти устанавливают его самостоятельно, поэтому расчетная стоимость различается в зависимости от того, где живет семья.

Как стать участником программы «Молодая семья»

Для того чтобы стать участником программы, молодая семья должна обратиться в орган местного самоуправления по месту жительства с заявлением и необходимым набором документов. Руководитель практики частного права Amulex.ru юрист Елена Проскурова рассказала, что необходимо предоставить:

- заявление на участие по установленной форме;

- копии документов, удостоверяющих личность каждого члена семьи;

- если семья полная, то копию свидетельства о браке;

- документ, подтверждающий нуждаемость в жилом помещении;

- справку о доходах либо выписку по счету о наличии денежных средств;

- при необходимости копию кредитного/ипотечного договора;

- при необходимости справку об остатке ипотечного долга;

- подтверждение доходов или накоплений;

- номера СНИЛС.

«Документы можно подать лично либо направить в электронной форме через Единый портал госуслуг. Решение о признании молодой семьи принимается в 10-дневный срок со дня представления документов. Далее орган местного самоуправления формирует списки молодых семей, которые изъявили желание получить социальную выплату. В первую очередь в списки включают лиц, имеющих трех и более детей», — уточнила Елена Проскурова. Право на улучшение жилищных условий с использованием социальной выплаты по программе может быть предоставлено только один раз и удостоверяется именным свидетельством, у которого срок действия не более семи месяцев с указанной в свидетельстве даты выдачи, резюмировала юрист.

Очередь в госпрограмме

Для того чтобы получить статус семьи, нуждающейся в улучшении жилищных условий, нужно встать на учет — другими словами, в очередь. «Сегодня в очереди на получение средств по программе «Молодая семья» стоят сотни семей по всей стране, а деньги получают около 20 семей ежегодно. При этом стоит отметить, что за время ожидания помощи от государства супруги могут перестать соответствовать условиям программы — стать старше установленного возраста, они могут развестись или самостоятельно приобрести жилье», — отметила юрист из Amulex.ru. По ее словам, как быстро супруги получат субсидию, зависит от числа граждан, уже стоящих в очереди в определенном регионе и условий региональных программ, однако в среднем своей очереди на получение жилищной субсидии супруги ждут четыре года.

Программа «Семейная ипотека»

В России также действует программа «Семейная ипотека», которая позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Жилищный кредит по этой льготной программе можно получить на следующих условиях:

Семейная ипотека. Квартира в новостройке . Ипотека со скидкой от застройщиков. Квартира на вторичном рынке. … Подробнее. Ипотека с господдержкой для семей с детьми. 5,99 %. 10 738 ₽. … С 2018 года в России действует социальная программа финансовой поддержки населения, в которой участвуют многие банки. В такой банковской организации оформляется cемейная ипотека в Москве на льготных условиях. Порядок оформления и получения ипотечного кредита.

- https://www.sravni.ru/ipoteka/lgotnaya-gospodderzhkoy/moskva/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://www.banki.ru/products/hypothec/catalogue/semeynaya_ipoteka/city/moskva/

- https://realty.rbc.ru/news/5bf68c3e9a79475a8f12a80d