В настоящей статье И.А. Баймакова, эксперт по вопросам налогообложения, рассматривает договор простого товарищества с точки зрения его налоговых последствий. В материале обозначены как преимущества данного вида договора, так и некоторые характеризующие его ограничения, которые нужно иметь в виду при оформлении гражданско-правовых отношений с использованием простого товарищества.

- Преимущества договора простого товарищества

- Ограничения для участников

- Различия между договором простого товарищества и инвестиционным договором

- Порядок исчисления налогов при осуществлении деятельности в рамках договора простого товарищества

- Налоговые постулаты договора простого товарищества: итоги

Каждая организация ищет пути оптимизации налогообложения. Можно говорить о трех основных законных методах снижения налогового бремени, к которым относятся:

- гражданско-правовое регулирование, т. е. выбор вида договора;

- выбор системы налогообложения;

- продуманное формирование учетной политики организации в части налогообложения.

В рамках данной статьи рассмотрим вопрос: возможно ли «сэкономить на налогах» при применении договора простого товарищества (договора о совместной деятельности). Напомним, что данный договор (п. 1 ст. 1041 ГК РФ) предусматривает соединение вкладов и совместную деятельность двух или нескольких лиц (товарищей) в целях извлечения прибыли или достижения иной не противоречащей закону цели. При этом новое юридическое лицо не образуется.

Ответы юриста: партнерство в условиях «Простого товарищества»

Несмотря на простоту юридической конструкции договора простого товарищества применение данной формы договора позволяет «обойти» некоторые ограничения, предусмотренные НК РФ. К таким ограничениям можно отнести — обязательность применения ЕНВД и установленный лимит по размеру дохода в части применения УСН.

Способ избежать применения ЕНВД

С 1 января 2008 года Федеральным законом от 17.05.2007 № 85-ФЗ в статью 346.26 НК РФ НК РФ внесен пункт 2.1, предусматривающий, что система ЕНВД не применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 статьи 346.26 НК РФ, в случае осуществления их в рамках договора простого товарищества. Данное положение вполне закономерно, ведь объединение лиц для участия в совместной деятельности не приводит к образованию юридического лица и такое объединение не может являться самостоятельным плательщиком ЕНВД.

Следует отметить, что в ряде случаев данное положение НК РФ можно рассматривать как способ «избежать» применения ЕНВД. Один из таких случаев (осуществление розничной торговли индивидуальными предпринимателями на основании договора о совместной деятельности) рассмотрен в письме Минфина России от 14.05.2008 № 03-11-05/123. В письме отмечено, что «предпринимательская деятельность по розничной торговле автозапчастями и автохимией в магазине, осуществляемая в рамках договора о совместной деятельности, не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход и должна облагаться в рамках общего режима налогообложения или в соответствии с упрощенной системой налогообложения».

В части применения ЕНВД в рамках договора простого товарищества можно напомнить, что до 1 января 2008 года рассматриваемая норма в НК РФ отсутствовала и в течение 2003-2005 годов Минфином России давались противоречивые разъяснения, обращенные к неопределенному кругу лиц. Данное обстоятельство нашло отражение, например, в письме Минфина России от 20.06.2006 № 03-11-02/144, в связи с чем ведомство нашло возможным не производить перерасчет налоговых обязательств за 2003-2005 годы. Несомненно, если налогоплательщик осуществляет только часть деятельности в рамках договора простого товарищества, а остальная деятельность направлена на самостоятельное извлечение дохода и поименована в пункте 2 статьи 346.26 НК РФ, то в рамках такой «самостоятельной» деятельности налогоплательщик обязан применять ЕНВД при условии, что данная специальная система налогообложения введена в регионе.

Например, в случае внесения налогоплательщиком части из имеющихся у него в собственности рекламных конструкций в простое товарищество, в отношении переданных рекламных конструкций следует применять общий режим налогообложения, а в отношении остальных — ЕНВД. Такое разъяснение приведено в письме Минфина России от 08.12.2009 № 03-11-06/3/286.

Ограничение по лимиту доходов при применении УСН

Напомним, что доходом товарища в случае заключения договора о совместной деятельности является прибыль, которая распределяется в пользу участника по результатам деятельности товарищества. Величину дохода определяет товарищ, ведущий общие дела, и ежеквартально сообщает о ней каждому товарищу (п. 3 ст. 278 НК РФ).

Например, в рамках осуществления деятельности по договору простого товарищества двух товарищей (с равными вкладами) получена выручка от реализации товаров (работ, услуг) 50 млн руб., при этом затраты составили 45 млн руб., соответственно прибыль, подлежащая распределению составляет — 5 млн руб. Следовательно, в составе дохода каждого из товарищей будет отражена часть дохода в размере 2,5 млн руб. При таком способе формирования доходов проще соблюсти предельный размер доходов, установленный НК РФ, при превышении которого право на применение УСН утрачивается.

Однако каждый способ «оптимизации» налогообложения может вызывать повышенный интерес налоговых органов. В данном случае представляет интерес постановление ФАС Центрального округа от 20.05.2010 по делу № А35-2717/09-С21. Из материалов дела следует, что в ходе налоговой проверки проверяющими сделан вывод, что заключенные договоры простого товарищества являются «мнимыми изначально формальными и направлены на создание искусственных условий для использования упрощенной системы налогообложения путем «дробления» дохода», что повлекло значительное доначисление налогов и обращение организации в суд. Среди представленных доказательств, помимо ведения реальной финансово-хозяйственной деятельности, можно выделить следующие:

- согласно условиям договоров простых товариществ их целью являлось извлечение экономических выгод или дохода совместно с другими организациями и стремление к максимальной прибыли при минимальных текущих и капитальных затратах;

- условиями договоров установлены объединяемая сумма вклада, доля и структура видов вклада каждого товарища;

- договорами определен порядок ведения общих дел, включающий в себя: согласование действий товарищей; ведение переговоров с третьими лицами по вопросам совместной деятельности, оформление и хранение документации, относящейся к совместной деятельности; обеспечение товарищей информацией о ходе общих дел; представление общих интересов товарищей перед другими организациями, учреждениями и гражданами и т. п.;

- сторонами договора разработан и утвержден порядок и документы учета совместной деятельности;

- ежеквартально каждый участник представлял отчет, в котором отражались все доходы от совместной деятельности и все понесенные расходы;

- результаты распределения прибыли, которые подлежали получению каждым участником, фиксировались в протоколе.

Преимущества договора простого товарищества

Каждая организация ищет пути оптимизации налогообложения. Можно говорить о трех основных законных методах снижения налогового бремени, к которым относятся:

- гражданско-правовое регулирование, т. е. выбор вида договора;

- выбор системы налогообложения;

- продуманное формирование учетной политики организации в части налогообложения.

В рамках данной статьи рассмотрим вопрос: возможно ли «сэкономить на налогах» при применении договора простого товарищества (договора о совместной деятельности). Напомним, что данный договор (п. 1 ст. 1041 ГК РФ) предусматривает соединение вкладов и совместную деятельность двух или нескольких лиц (товарищей) в целях извлечения прибыли или достижения иной не противоречащей закону цели. При этом новое юридическое лицо не образуется.

Несмотря на простоту юридической конструкции договора простого товарищества применение данной формы договора позволяет «обойти» некоторые ограничения, предусмотренные НК РФ. К таким ограничениям можно отнести — обязательность применения ЕНВД и установленный лимит по размеру дохода в части применения УСН.

Способ избежать применения ЕНВД

С 1 января 2008 года Федеральным законом от 17.05.2007 № 85-ФЗ в статью 346.26 НК РФ НК РФ внесен пункт 2.1, предусматривающий, что система ЕНВД не применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 статьи 346.26 НК РФ, в случае осуществления их в рамках договора простого товарищества. Данное положение вполне закономерно, ведь объединение лиц для участия в совместной деятельности не приводит к образованию юридического лица и такое объединение не может являться самостоятельным плательщиком ЕНВД.

Следует отметить, что в ряде случаев данное положение НК РФ можно рассматривать как способ «избежать» применения ЕНВД. Один из таких случаев (осуществление розничной торговли индивидуальными предпринимателями на основании договора о совместной деятельности) рассмотрен в письме Минфина России от 14.05.2008 № 03-11-05/123. В письме отмечено, что «предпринимательская деятельность по розничной торговле автозапчастями и автохимией в магазине, осуществляемая в рамках договора о совместной деятельности, не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход и должна облагаться в рамках общего режима налогообложения или в соответствии с упрощенной системой налогообложения».

В части применения ЕНВД в рамках договора простого товарищества можно напомнить, что до 1 января 2008 года рассматриваемая норма в НК РФ отсутствовала и в течение 2003-2005 годов Минфином России давались противоречивые разъяснения, обращенные к неопределенному кругу лиц. Данное обстоятельство нашло отражение, например, в письме Минфина России от 20.06.2006 № 03-11-02/144, в связи с чем ведомство нашло возможным не производить перерасчет налоговых обязательств за 2003-2005 годы. Несомненно, если налогоплательщик осуществляет только часть деятельности в рамках договора простого товарищества, а остальная деятельность направлена на самостоятельное извлечение дохода и поименована в пункте 2 статьи 346.26 НК РФ, то в рамках такой «самостоятельной» деятельности налогоплательщик обязан применять ЕНВД при условии, что данная специальная система налогообложения введена в регионе.

Например, в случае внесения налогоплательщиком части из имеющихся у него в собственности рекламных конструкций в простое товарищество, в отношении переданных рекламных конструкций следует применять общий режим налогообложения, а в отношении остальных — ЕНВД. Такое разъяснение приведено в письме Минфина России от 08.12.2009 № 03-11-06/3/286.

Ограничение по лимиту доходов при применении УСН

Напомним, что доходом товарища в случае заключения договора о совместной деятельности является прибыль, которая распределяется в пользу участника по результатам деятельности товарищества. Величину дохода определяет товарищ, ведущий общие дела, и ежеквартально сообщает о ней каждому товарищу (п. 3 ст. 278 НК РФ).

Например, в рамках осуществления деятельности по договору простого товарищества двух товарищей (с равными вкладами) получена выручка от реализации товаров (работ, услуг) 50 млн руб., при этом затраты составили 45 млн руб., соответственно прибыль, подлежащая распределению составляет — 5 млн руб. Следовательно, в составе дохода каждого из товарищей будет отражена часть дохода в размере 2,5 млн руб. При таком способе формирования доходов проще соблюсти предельный размер доходов, установленный НК РФ, при превышении которого право на применение УСН утрачивается.

Однако каждый способ «оптимизации» налогообложения может вызывать повышенный интерес налоговых органов. В данном случае представляет интерес постановление ФАС Центрального округа от 20.05.2010 по делу № А35-2717/09-С21. Из материалов дела следует, что в ходе налоговой проверки проверяющими сделан вывод, что заключенные договоры простого товарищества являются «мнимыми изначально формальными и направлены на создание искусственных условий для использования упрощенной системы налогообложения путем «дробления» дохода», что повлекло значительное доначисление налогов и обращение организации в суд. Среди представленных доказательств, помимо ведения реальной финансово-хозяйственной деятельности, можно выделить следующие:

- согласно условиям договоров простых товариществ их целью являлось извлечение экономических выгод или дохода совместно с другими организациями и стремление к максимальной прибыли при минимальных текущих и капитальных затратах;

- условиями договоров установлены объединяемая сумма вклада, доля и структура видов вклада каждого товарища;

- договорами определен порядок ведения общих дел, включающий в себя: согласование действий товарищей; ведение переговоров с третьими лицами по вопросам совместной деятельности, оформление и хранение документации, относящейся к совместной деятельности; обеспечение товарищей информацией о ходе общих дел; представление общих интересов товарищей перед другими организациями, учреждениями и гражданами и т. п.;

- сторонами договора разработан и утвержден порядок и документы учета совместной деятельности;

- ежеквартально каждый участник представлял отчет, в котором отражались все доходы от совместной деятельности и все понесенные расходы;

- результаты распределения прибыли, которые подлежали получению каждым участником, фиксировались в протоколе.

Ограничения для участников

Однако помимо преимуществ для участников договора простого товарищества предусмотрены некоторые ограничения.

Выбор объекта налогообложения для лиц, применяющих УСН

С 1 января 2006 года при применении УСН налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности), могут применять в качестве объекта налогообложения только доходы, уменьшенные на величину расходов (п. 3 ст. 346.14 НК РФ). Т. е. применять УСН с объектом «доходы» участник простого товарищества не вправе.

Однако в НК РФ не решен вопрос о порядке изменения объекта налогообложения при применении УСН в случае заключения налогоплательщиком, применяющим УСН с объектом «доходы», договора простого товарищества. Анализ писем Минфина России показывает отсутствие единой позиции по рассматриваемому вопросу. Так в письмах от 18.03.2009 № 03-11-06/2/41 и от 18.05.2009 № 03-11-06/3/138 отмечено, что «в случае заключения налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, договора простого товарищества указанный налогоплательщик должен либо сменить объект налогообложения на доходы, уменьшенные на величину расходов, либо перейти на общий режим налогообложения».

Более спорная позиция высказана в письмах Минфина России от 29.04.2008 № 03-11-05/103, от 06.10.2008 № 03-22-04/2/154 и от 11.06.2009 № 03-11-09/206. По мнению финансового ведомства, со ссылкой на положения пункта 2 статьи 346.14 НК РФ «объект налогообложения может быть изменен с начала налогового периода. В течение налогового периода налогоплательщик не может менять объект налогообложения». Учитывая то обстоятельство, что налоговое законодательство не предусматривает изменение объекта налогообложения в течение налогового периода, то согласно позиции, высказанной в упомянутом выше письме Минфина России налогоплательщик УСН с объектом «доходы» при заключении договора простого товарищества «считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущено несоответствие» требованиям, предусмотренным пунктом 4 статьи 346.13 НК РФ.

Следует отметить, что решения арбитражных судов свидетельствуют об иной позиции. Например, в постановлениях ФАС Северо-Западного округа от 05.06.2008 № А21-7850/2007, ФАС Уральского округа от 10.04.2007 № Ф09-2404/07-С3 сделан вывод, что налогоплательщик, применяющий УСН, вправе изменить объект налогообложения начиная с периода, когда был заключен договор простого товарищества.

Таким образом, в случае заключения договора простого товарищества налогоплательщиком, применяющим УСН с объектом «доходы» и несогласием с позицией Минфина России о необходимости перехода на общий режим налогообложения, отстаивать свою позицию, возможно, придется в суде.

Невозможность учета убытков товарищества

При рассмотрении вопроса о целесообразности заключения договора простого товарищества особо следует учитывать, что согласно пункту 4 статьи 278 НК РФ убытки, полученные в рамках договора простого товарищества не распределяются между его участниками и при налогообложении ими не учитываются. Соответственно, у товарищей отсутствует право переноса убытка на будущее.

Кроме того, при прекращении действия договора простого товарищества и возврате имущества участникам этого договора отрицательная разница между оценкой возвращаемого имущества и оценкой, по которой это имущество ранее было передано по договору простого товарищества, не признается убытком для целей налогообложения.

Таким образом, «отрицательный результат» деятельности в рамках договора простого товарищества никогда не может быть учтен.

Невозможность применения кассового метода

В соответствии с пунктом 4 статьи 273 НК РФ в случае заключения договора простого товарищества, налогоплательщик, определяющий доходы и расходы по кассовому методу, обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор.

Невозможность уплаты авансовых платежей по налогу на прибыль помесячно

В соответствии с пунктом 3 статьи 286 НК РФ участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Данное ограничение можно рассматривать как положительное для тех налогоплательщиков, которые вынуждены уплачивать помесячные авансовые платежи исходя из фактической прибыли, но хотели бы уплачивать только квартальные, так и отрицательное для тех налогоплательщиков, для которых более целесообразно уплачивать именно авансовые платежи помесячно.

Различия между договором простого товарищества и инвестиционным договором

Учитывая, что в ряде случаев налоговым законодательством предусмотрены особенности налогообложения деятельности, осуществляемой в рамках договора простого товариществ, а также ограничения, предусмотренные исключительно для лиц, заключивших такой договор, важно максимально четко разграничить договор простого товарищества и близкий ему по природе инвестиционный договор.

В соответствии с определением, приведенным в статье 1 Федерального закона от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности) под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

«Обязательность» осуществления совместной деятельности из требований закона об инвестиционной деятельности не вытекает.

Капитальные вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, основной целью инвестиционной деятельности является создание нечто нового, что в дальнейшем будет приносить доход. Для договора совместной деятельности более характерно именно осуществление деятельности, приносящей доход в течение определенного времени, при этом новые материальные объекты создаются не всегда.

Также существенные различия имеют место между сторонами договора. По договору простого товарищества сторонами являются индивидуальные предприниматели и (или) коммерческие организации (п. 2 ст. 1041 ГК РФ).

Договором об инвестиционной деятельности предусматривается более широкий круг участников, в том числе инвесторы, к которым относятся физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица, т. е. круг лиц, являющихся участниками инвестиционной деятельности, более широк.

Имеет место и различие в части вкладов. В рамках договора инвестирования инвестор имеет право на самостоятельное определение объемов и направлений капитальных вложений.

В рамках договора простого товарищества вклады предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. При этом денежная оценка вклада товарища производится по соглашению между товарищами (п. 2 ст. 1042 ГК РФ).

Также отличительной особенностью договора простого товарищества является то обстоятельство, что внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства (п. 1 ст.

1043 ГК РФ), а обязанности по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества (п. 4 ст. 1043 ГК РФ). Кроме того, нормами гражданского законодательства определены специальные положения в части ведения общих дел товарищей, ведения бухгалтерского учета и порядка покрытия расходов и убытков.

При осуществлении инвестиционной деятельности следует отметить, что согласно пункту 1 статьи 8 Закона об инвестиционной деятельности отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с ГК РФ.

Пример, демонстрирующий различия между договором простого товарищества и договором об инвестиционной деятельности, приведен в письме Минфина России от 15.12.2009 № 03-11-06/3/290. В письме разъяснено, что в случае осуществления деятельности участниками долевой собственности в виде торгового центра по передаче во временное владение и (или) пользование торговых мест в данном торговом центре, построенного в рамках договора об инвестиционной деятельности, не являющегося договором простого товарищества (договором о совместной деятельности), ограничения, предусмотренные для участников договора простого товарищества, в том числе в части применения системы налогообложении в виде ЕНВД, не действуют.

Подобные разъяснения приведены в письмах Минфина России от 30.12.2009 № 03-22-04/2/154, от 29.12.2008 № 03-11-05/316.

Порядок исчисления налогов при осуществлении деятельности в рамках договора простого товарищества

Для более четкого понимания особенностей налогообложения при осуществлении деятельности в рамках договора простого товарищества выделим три основных этапа такой деятельности:

1 этап — заключение договора и объединение вкладов участников;

2 этап — осуществление деятельности, формирование финансового результата и распределение доходов;

3 этап — прекращение деятельности, возврат вкладов.

Наиболее простая ситуация имеет место на этапах внесения и возврата вкладов.

В части внесения учредителями вкладов необходимо учитывать, что в соответствии с подпунктом 4 пункта 3 статьи 39 НК РФ не признается реализацией товаров, работ или услуг передача имущества, если такая передача носит инвестиционный характер, в том числе вклады по договору простого товарищества (договору о совместной деятельности).

Соответственно, расходы в виде вклада в простое товарищество не учитываются при определении налоговой базы по прибыли (п. 3 ст. 270 НК РФ).

При внесении вкладов в виде основных средств, товаров, материалов, которые приобретались с НДС, важно помнить, что положения пункта 3 статьи 170 НК РФ обязывают участников совместной деятельности, вносящих вклад товарно-материальными ценностями, в том числе основными средствами и нематериальными активами, восстанавливать ранее предъявленные суммы НДС в установленном статьей порядке. Причем восстановленная сумма НДС подлежит учету при расчете налога на прибыль.

При возврате вкладов следует помнить, что при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества (подп. 5 п. 1 ст. 251 НК РФ).

Имущество, полученное при выходе из совместной деятельности, не включается в доходы товарища в пределах внесенного ранее вклада (подп. 5 п. 1 ст. 251 НК РФ). Определенная неясность законодательства возникает в случае наличия положительной разницы между стоимостью возвращаемого товарищу имущества и стоимостью имущества, переданного ранее в качестве вклада.

НК РФ не урегулирован порядок определения стоимости имущества, получаемого при выходе товарища из состава участников договора простого товарищества. По мнению автора, представляется логичным определять стоимость имущества исходя из рыночной стоимости либо по правилам, согласованным участниками договора простого товарищества, а возникшую положительную разницу учесть в составе внереализационных доходов. Применение такого порядка учета положительной разницы отражено в письме УФНС России по г. Москве от 10.10.2007 № 20-12/096643.

Аналогичная проблема в случае положительной разницы возникает и в части НДС. Напомним, что при выходе участника договора простого товарищества передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества также не признается реализацией товаров (работ, услуг) (подп. 6 п. 3 ст. 39 НК РФ). Если же стоимость передаваемого имущества превышает сумму вклада, то, по мнению Минфина России, изложенному в письмах от 27.08.2008 № 03-07-11/287 и от 05.05.2008 № 03-07-07/50, с суммы превышения участник, ведущий общие дела, должен начислить НДС и выставить товарищу счет-фактуру.

Интереснее посмотреть на порядок учета и налогообложения при осуществлении деятельности в рамках договора простого товарищества.

Особенности налогообложения в рамках договора простого товарищества (совместной деятельности) обусловлены тем, что при осуществлении такой деятельности не образуется новое юридическое лицо, а в соответствии с положениями НК РФ налогоплательщиком в подавляющем большинстве случаев является именно юридическое лицо. Лицо, не являющееся физическим лицом, либо не обладающее статусом юридического лица не рассматривается в качестве налогоплательщика ни по одному из налогов.

Налог на добавленную стоимость

Впервые на необходимость определения порядка исчисления НДС законодатель обратил внимание в 2005 году (Федеральный закон от 22.07.2005 № 119-ФЗ, с учетом изменений, внесенных Федеральным законом от 30.06.2008 № 108-ФЗ), когда появилась статья 174.1 НК РФ «Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации».

В отношении НДС необходимо учитывать, что в соответствии с пунктом 1 статьи 174.1 НК РФ обязанности налогоплательщика по НДС возлагаются на участника товарищества. Следовательно, при реализации товаров (работ, услуг), передаче имущественных прав в соответствии с договором простого товарищества (договором о совместной деятельности) участник товарищества обязан выставить соответствующие счета-фактуры в порядке, установленном НК РФ.

При осуществлении деятельности в рамках договора простого товарищества ведение общего учета операций возлагается на участника товарищества, которым может быть как российская организация, так и индивидуальный предприниматель.

Можно выделить следующие основные два правила, которые необходимо соблюдать, при осуществлении деятельности в рамках договора простого товарищества:

1. Вычет по НДС предоставляется только участнику товарищества, которому поручен учет операций в рамках данного договора. При этом счета-фактуры должны быть выписаны только на имя данного участника.

2. Необходима обязательная организация ведения раздельного учета участников товарищества товарищем, ведущим общий учет операций. Пунктом 3 статьи 174.1 НК РФ определено, что право на вычет возникает только при наличии раздельного учета товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав, используемых при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) и используемых им при осуществлении иной деятельности. В документах товарищества, а также в приказе об учетной политике участника, ведущего общий учет операций, целесообразно закрепить основные принципы организации раздельного учета в соответствии с правилами, предусмотренными пунктом 4 статьи 170 НК РФ.

Налог на прибыль

В отличие от НДС, налог на прибыль уплачивается каждым участником простого товарищества самостоятельно. Для этого определяется финансовый результат совместной деятельности и полученные доходы распределяются в пользу налогоплательщика. Указанные доходы квалифицируются как внереализационные и признаются в последний день отчетного (налогового) периода. Такой порядок предусмотрен пунктом 9 статьи 250 НК РФ и подпунктом 5 пункта 4 статьи 271 НК РФ.

Напомним, что в соответствии со статьей 1048 ГК РФ прибыль, полученная товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей.

Особенности определения налоговой базы, по доходам, полученным участниками договора простого товарищества, определены статьей 278 НК РФ. Наиболее важно отметить следующие положения:

- если хотя бы одним из участников товарищества является российская организация либо физическое лицо, являющееся налоговым резидентом РФ, ведение учета доходов и расходов такого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел товарищества в соответствии с договором;

- определение доходов и расходов осуществляется нарастающим итогом по результатам каждого отчетного (налогового) периода;

- о суммах причитающихся (распределяемых) доходов каждому участнику товарищества участник товарищества, осуществляющий учет доходов и расходов, обязан сообщать ежеквартально в срок до 15-го числа месяца, следующего за отчетным (налоговым) периодом;

- убытки товарищества не распределяются между его участниками и при налогообложении ими не учитываются.

Налог на имущество организаций

Ситуация с исчислением и уплатой налога на имущества выглядит довольно просто. В соответствии с положениями пункта 1 статьи 377 НК РФ каждый участник договора простого товарищества производит исчисление и уплату налога как в отношении имущества, переданного им в совместную собственность, так и в отношении части имущества, приобретенного и (или) созданного в процессе совместной деятельности. Доля такого имущества определяется пропорционального стоимости вклада товарищей в общее дело.

Лицо, ведущее учет общего имущества товарищей, обязано сообщать сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, а также о доле каждого участника. Данные сведения должны быть сообщены участникам простого товарищества не позднее 20-го числа месяца, следующего за отчетным периодом.

Налоговые постулаты договора простого товарищества: итоги

Исходя из проведенного выше анализа договора простого товарищества с точки зрения особенностей налогообложения можно говорить, что существуют как минусы, так и плюсы осуществления деятельности в рамках такого вида договорных отношений. По мнению автора, применение данного вида договора требует четкой координации действий всех товарищей — участников договора и более высокой квалификации бухгалтера организации, ведущего учет полученных доходов и понесенных расходов в рамках данного договора.

Источник: buh.ru

Образец договора простого товарищества

Две стороны заключили настоящий договор. Стороны обязуются путем объединения имущества, денежных средств, иных материальных ресурсов, своего профессионального опыта, а также деловой репутации и деловых связей совместно действовать без образования юридического лица в целях развития спектра и повышения качества и конкурентоспособности на рынке добычи и реализации нефти, а также извлечения прибыли.

ДОГОВОР N ____

простого товарищества

г. _________ ____________________ г.

ОАО «__________», в лице Президента ______________________, действующего на основании Устава , именуемое в дальнейшем «Товарищ-1», с одной стороны, и

ООО «______________» в лице директора ______________________, действующего на основании Устава, именуемое в дальнейшем «Товарищ-2» с другой стороны, вместе именуемые в дальнейшем «Товарищи», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Учитывая положительный опыт деятельности, а также исходя из общих коммерческих интересов, Товарищи обязуются путем объединения имущества, денежных средств, иных материальных ресурсов, своего профессионального опыта, а также деловой репутации и деловых связей совместно действовать без образования юридического лица в целях развития спектра и повышения качества и конкурентоспособности на рынке добычи и реализации нефти, а также извлечения прибыли в соответствии с главой 55 ГК РФ и законодательством РФ.

1.2. Товарищи обязуются внести вклады в соответствии с п.2.1 настоящего договора не позднее _____________________г.

1.3. Внесенное Товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, пропорциональной вкладу каждого из Товарищей, определяемому в соответствии с п. 3.1 настоящего Договора.

2. ВКЛАДЫ ТОВАРИЩЕЙ

2.1. Вклады Товарищей состоят в следующем:

2.1.1. Товарищ-1:

— вносит в качестве вклада имущество _________________________________, которое передается в общее пользование Товарищей.

2.1.2. Товарищ-2

— вносит в качестве вклада имущество _________________________________, которое передается в общее пользование Товарищей.

3. ОБЩЕЕ ИМУЩЕСТВО

3.1. Доли вкладов в общее дело Товарищи оценивают следующим образом:

ОАО «___________» — ____________ руб.

(или __ %);

ООО «_____________» — ____________ руб.

(или __ %);

3.2. Внесенное Товарищами имущество, которым они обладали на праве собственности, а также полученные от совместной деятельности доходы являются общей долевой собственностью Участников. Каждый Участник имеет право на долю в доходах от совместной деятельности, пропорциональную его вкладу, определяемому в соответствии с п. 3.1 настоящего Договора.

3.3. Пользование общим имуществом осуществляется по общему согласию Товарищей, в соответствии с дополнительным соглашением, которое заключается после получения права использования участков недр согласно Лицензии____________________.

3.4. Обязанности Товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются настоящим Договором и дополнительными соглашениями к нему.

4. ВЕДЕНИЕ ОБЩИХ ДЕЛ

4.1. Ведение общих дел Товарищей в рамках настоящего Договора возлагается на ОАО «__________» ( Товарищ-1), в чьи обязанности входит:

— согласование действия Товарищей;

— ведение переговоров с третьими лицами по вопросам совместной деятельности, за исключением случаев, когда, согласно настоящему Договору или дополнительному соглашению к нему, ведение переговоров поручается другим Участникам;

— оформление и хранение документации, относящейся к совместной деятельности;

— обеспечение Товарищей информацией о ходе общих дел;

— представление общие интересы Товарищей перед другими организациями, учреждениями и гражданами;

— в случае необходимости предъявление претензий и исков, представительство интересов Товарищей в суде, арбитражном суде и других судебных инстанциях;

— ведение бухгалтерского учета общего имущества Товарищей в соответствии с правилами бухгалтерского учета, установленными в Российской Федерации;

— общие дела ведутся ОАО «__________» (Товарищем-1). ООО «___________» (Товарищ-2) не вправе самостоятельно совершать сделки в интересах всех Товарищей как от имени всех Товарищей, так и от своего имени;

— решение других вопросов руководства текущей деятельностью и ее осуществления в рамках настоящего Договора.

4.2. Персональная ответственность за организацию работы по руководству совместной деятельности возлагается на Президента ОАО «___________» (Товарищ-1).

4.3. ОАО «____________» ( Товарищ-1) осуществляет ведение общих

дел на основании настоящего Договора. Товарищи вправе предоставить лицу, ответственному за ведение общих дел, более широкие полномочия, чем это предусмотрено настоящим Договором.

4.4. При возникновении разногласий между Товарищами решение по возникающим вопросам принимается путем переговоров.

4.5. В целях координации общей совместной деятельности Товарищи назначают ответственных лиц:

от ОАО «_________» ( Товарищ-1) ответственным лицом назначается Президент ОАО «_____________» _____________

от ООО «_____________» ( Товарищ-2) ответственным лицом назначается Директор ООО «_____________» __________

5. ОБЩИЕ РАСХОДЫ, УБЫТКИ ТОВАРИЩЕЙ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

5.1. Каждый Товарищ несет расходы и убытки пропорционально стоимости своего вклада в общее дело, определяемому в соответствии с п. 3.1 настоящего Договора , если из дополнительных соглашений к настоящему Договору не вытекает иное.

5.2. Прибыль, полученная Товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов Товарищей, определяемых в соответствии с п. 3.1 настоящего Договора.

.

6. ОТВЕТСТВЕННОСТЬ ТОВАРИЩЕЙ ПО ОБЩИМ ОБЯЗАТЕЛЬСТВАМ

6.1. Товарищи отвечают солидарно по всем общим обязательствам, независимо от оснований их возникновения.

6.2. В случае, когда настоящий Договор простого товарищества был прекращен в результате заявления кого-либо из Товарищей об отказе от дальнейшего в нем участия, либо расторжения настоящего Договора по требованию одного из Товарищей, лицо, участие которого в Договоре прекратилось, отвечает перед третьими лицами по общим обязательствам, возникшим в период его участия в настоящем Договоре, так, как если бы оно осталось Участником Договора.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА

7.1. Договор вступает в силу с момента его подписания Товарищами и действует до «___» ____________ г. включительно.

7.2. Заявление об отказе товарища от бессрочного договора простого товарищества должно быть сделано им не позднее чем за три месяца до предполагаемого выхода из договора.

8. ПРЕКРАЩЕНИЕ ДОГОВОРА

8.1. Договор прекращается вследствие:

— ликвидации или реорганизации участвующего в настоящем Договоре юридического лица;

— расторжения Договора по решению суда по требованию одного из Товарищей;

— заявления Товарищей о прекращении Договора в связи с истечением срока его действия;

— выдела доли Товарища по требованию его кредитора, если соглашением сторон не будет предусмотрено иное.

8.2. Товарищ вправе объявить о прекращении своего участия в Договоре с возмещением другому участнику настоящего Договора реального ущерба, причиненного выходом из настоящего Договора.

8.3. При прекращении настоящего Договора вещи, переданные в общее владение и пользование Товарищей, возвращаются предоставившему их Товарищу без вознаграждения, если иное не будет предусмотрено дополнительным соглашением сторон.

8.4. С момента прекращения Договора Товарищи несут солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц.

8.5. Раздел имущества, находившегося в общей собственности Товарищей, и возникших у них общих прав требования осуществляется путем подписания дополнительного соглашения, а вследствие не принятия общего решения на основании законодательства РФ.

9. РАССМОТРЕНИЕ СПОРОВ

9.1. Все споры и разногласия, которые могут возникнуть из настоящего Договора, будут, по возможности, разрешаться путем переговоров между Товарищами.

9.2. В случае невозможности разрешения споров путем переговоров Товарищи передают их на рассмотрение в Арбитражный суд г. _________.

10. ПРИМЕНИМОЕ ПРАВО

10.1. По вопросам, не урегулированным настоящим Договором и дополнительными соглашениями к нему, стороны руководствуются законодательством Российской Федерации.

Источник: peopleandlaw.ru

Как правильно составить договор простого товарищества?

Договор простого товарищества — одна из форм соглашения о ведении совместного бизнеса несколькими субъектами. Его обычно заключают для того, чтобы проще реализовать какие-либо бизнес-проекты, проекты по строительству, озеленению и т.д. Такой договор предполагает объединение вкладов или имущества (имущественных прав) участников и их совместную деятельность без оформления юридического лица.

Виды товарищества

Товарищество представляет собой вид партнерских отношений, который предполагает объединение капитала, имущества и т.д. нескольких лиц или фирм, для достижения какой-либо цели.

Различают два вида товарищества: полное общество (ТОО) и коммандитное товарищество, то есть смешанное (КТ).

ТОО — это наиболее распространенная форма простого товарищества. Распределение ответственности за деятельность организации зависит от размера взносов.Такое товарищество распространено среди небольших организаций, которые оказывают профессиональные услуги, реализуют строительные проекты, ведут разработку сырьевых ресурсов и другую деятельность в капиталоемких сферах.

КТ предполагает объединение участников и их вкладов, которые несут полную ответственность за организованную деятельность и участников с ограниченной ответственностью. В этом случае, принимают решения и имеют право голоса только лица с полной ответственностью.

Преимущества простого товарищества

Объединение группы лиц или фирм, а также их ресурсов, позволяет добиться решения какой-либо задачи в кратчайшие сроки. Для этого субъекты создают простое товарищество, которое не требует создания полноценной юридически оформленной организации.

Преимуществами такого товарищества являются следующие возможности:

- Производственное расширение;

- Более легкий способ получить одобрение кредита в банке;

- Улучшение процесса управления производством/фирмой;

- Оптимизация расходов/налогообложения;

- Уменьшение риска банкротства;

- Извлечение прибыли (объединяться могут в этом случае только юрлица и ИП);

- Достижение других целей, не противоречащих закону.

Также следует отметить, что заключение простого товарищества отличается легкостью организации и оформления, и не требует большого пакета документов.

Составление договора простого товарищества

Договор простого товарищества — это соглашение нескольких физлиц или юрлиц, которые решили начать общую деятельность для того, чтобы достичь какой-то цели и объединили свои вклады. Причем, вкладом могут быть не только денежные ресурсы или собственность, но и профессиональные знания или деловые связи. Что касается характеристики договора простого товарищества, то он является консенсуальным, двухсторонним и возмездным.

Договор простого товарищества может быть двух видов:

- Коммерческий;

- Некоммерческий.

С учетом того, кем заключается договор и какого вида, выделяют следующие формы товарищества:

- Простое торговое;

- Простое гражданское;

- По созданию/реструктуризации юрлица;

- Негласное.

Соглашение считается заключенным с момента, когда товарищами утверждены все необходимые условия: предмет, размер, характер взноса, обязанность по ведению совместной деятельности и т.д.

Одно и то же лицо имеет право состоять в нескольких простых товариществах одновременно.

Договор составляют в письменной форме самостоятельно или пользуются готовыми образцами. Если вкладом является недвижимое имущество, то передачу прав регистрируют в ЕГРН. В устной форме договор может заключаться, если суммы вкладов не превышают 10 минимальных размеров оплаты труда (МРОТ).

Участниками соглашения простого товарищества, согласно ст. 1041 ГК РФ, могут быть:

- ИП и/или коммерческие организации, если договор предполагает ведение коммерческой деятельности;

- Физлица, ИП и юрлица, если предполагается реализация некоммерческих целей.

Обязанности сторон:

- Вносить вклады в общее дело;

- Содержать имущество в надлежащем виде;

- Вести бухгалтерский учет;

- Нести ответственность по задолженностям и действиям товарищества.

Права сторон:

- Использовать общее имущество;

- Участвовать в управлении производства/фирмы/дела;

- Изучать документацию;

- Вкладывать дополнительные ресурсы по усмотрению.

В договоре возможно закрепить право за одним из товарищей или доверенным лицом, которое будет заключать сделки, совершать расчеты, подписывать документы от имени всех участников товарищества и т.д.

Предмет договора

Предмет соглашения простого товарищества — это организация совместной деятельности, для достижения конкретно поставленной задачи всеми участниками. Это может быть ведение бизнеса или любой другой деятельности, не противоречащей закону.

Согласно предмету договора, стороны должны объединить свои ресурсы и организовать совместную деятельность без образования юрлица. Они обязуются предоставлять друг другу информацию, которая касается совместной деятельности и уведомлять о всех принимаемых решениях. Также стороны обязуются создать положительную репутацию товарищества и общего дела.

Для того чтобы вопросы или проблемы, возникающие в ходе совместной деятельности, решались быстрее, назначаются ответственные лица от каждого товарища.

Порядок внесения вкладов сторонами

Вкладом могут являться любые ресурсы, которые помогают достичь поставленной задачи. Это могут быть деньги, собственность, профессиональные знания, репутация, умения или деловые связи. Вклады участников подлежат денежной оценке. Они могут быть равными или разными, в зависимости от условий соглашения.

Совместная собственность

Совместной собственностью или общей долевой собственностью, в случае простого товарищества, является внесенное участниками имущество в качестве вклада. Также к совместной собственности относят получаемую продукцию или доход от общего дела.

В договоре прописываются условия пользования и содержания общей собственности. Устанавливается порядок возмещения убытков/расходов, связанных с выполнением этих условий. Обычно они распределяются поровну.

Пользоваться собственностью можно только с согласия всех товарищей. Если возникают споры и разногласия по поводу пользования общей собственностью, и нет возможности решить их посредством переговоров, это решается в судебном порядке, согласно п. 3 ст. 1043 ГК.

Ведение общих дел

Вести общие дела могут все участники товарищества. Возложить обязанности ведения дел возможно на одного из них. В этом случае оформляется доверенность, которую подписывают все стороны товарищества.

Если для успешного ведения дела было необходимо заключить сделку с третьим лицом, и один из товарищей с ограниченным правом ее совершил, он может требовать возмещения расходов, связанных с ее заключением. А если другой участник товарищества из-за такой сделки понес убытки, он также вправе требовать их покрытия.

Существует несколько вариантов ведения общих дел:

- Каждый из товарищей может действовать от имени всех членов соглашения, если иное не установлено в договоре;

- Совместное ведение дел. При заключении сделок требуется согласие каждого из участников;

- Ведение дел доверенными лицами, которых утвердило товарищество.

В независимости от того, какой был выбран вариант ведения общих дел, все товарищи имеют право на изучение документации, касающейся их общей деятельности. Согласно ст. 1045 ГК, нельзя лишить ни одного участника товарищества права на получение информации. В противном случае, договор о товариществе будет признан ничтожным.

Распределение расходов и убытков

Расходы и убытки, связанные с ведением общего дела, распределяются поровну между участниками товарищества, согласно ст.1047 ГК РФ. Но, в договоре может быть иное распределение, согласно оценке взноса и степени участия в товариществе.

Траты и убытки покрываются за счет общего имущества или его части. Если его не хватает, может использоваться личное имущество и сбережения участников товарищества.

Исходя из ст.1046 ГК РФ, нельзя освободить от обязанности участия в покрытии общих убытков или расходов одного из товарищей, в противном случае, договор признается ничтожным.

Прибыль, также как убытки и расходы, распределяется поровну, или же согласно размеру внесенного вклада. После того как товарищи получили свою долю дохода, она подлежит налогообложению.

Конфиденциальность

В соответствии с Федеральным законом от 29 июля 2004 года N 98-ФЗ «О коммерческой тайне», договор товарищества, все бумаги и другая информация, касающаяся совместной деятельности, носят конфиденциальный характер.

Договор простого товарищества раскрывается для третьих лиц, так как без этой информации невозможно совершать сделки с ними.

Ответственность участников

В п.1 ст.1047 ГК РФ указано, что ответственность участников товарищества устанавливается согласно общим обязательствам. Если договор не предусматривает ведение бизнеса, каждый из товарищей несет ответственность посредством своего имущества, согласно оценке взноса в общее дело. Если возникают обстоятельства, неуказанные в договоре, участники отвечают одинаково.

Если договор простого товарищества предполагает ведение бизнеса, то все участники отвечают одинаково по всем общим обязательствам п.2 ст.1047 ГК РФ.

В соглашении не может быть указано, что один из товарищей освобождается от ответственности, связанной с ведением общего дела, так как договор будет признан ничтожным.

Форс-мажор

При возникновении обстоятельств, которые определяются как форс-мажор, с участников снимается ответственность за исполнение обязательств — полная или частичная. Под форс-мажором подразумевают воздействие и последствия непреодолимой силы, на которую не возможно повлиять, приостановить или предугадать. К таким обстоятельствам относят: пожар, наводнение, забастовку, землетрясение, введение военного положения и т.д.

Товарищ, который столкнулся с форс-мажором должен незамедлительно сообщить об этом, в письменной форме или иным способом, участникам соглашения и третьим лицам, которых касается исполнение обязательств по договору. Также должны быть предоставлены все необходимые документы.

Если форс-мажор отрицательно влияет на исполнение договора товарищества, участник несет убытки, и такие обстоятельства имеют затяжной характер, то возможно расторгнуть соглашение в одностороннем порядке, сообщив об этом остальным участникам.

Разрешение споров

Споры и разногласия, связанные с выполнением условий соглашения товарищества, следует решать путем ведения переговоров между товарищами. Если спор невозможно разрешить путем переговоров, то участники могут обратиться в арбитражный суд.

Срок действия и изменение договора

Срок заключения договора о простом товариществе зависит от его цели. После ее достижения, соглашение прекращает свое действие. Если цель является долгосрочной, и она не может быть достигнута к определенному времени, могут быть указаны конкретные сроки. Если сроки не установлены, договор считается заключенным на неопределенный срок.

Прекратить действие договора простого товарищества можно, согласно ст. 1050 ГК РФ, с учетом следующих условий:

- Член товарищества признан недееспособным;

- Участник договора признан банкротом;

- Один из участников умер;

- Отказ от участия в бессрочном соглашении одним из членов;

- По требованию одной из сторон расторжения договора с указанием срока;

- По истечению срока договора;

- По требованию о выделении имущественной доли одной из сторон.

Заключительные положения

В заключительных положениях договора устанавливается количество экземпляров и указываются паспортные данные участников. В конце договора проставляется дата и подписи участников. Также указывается следующее:

- Споры и разногласия будут решаться посредством переговоров;

- Все изменения и дополнения к договору должны составляться в письменной форме;

- Товарищи не имеют права передавать свои права и обязанности по соглашению иным лицам.

Образец договора простого товарищества

Договор простого товарищества можно составить самостоятельно в свободной форме или воспользоваться готовыми образцами.

Источник: ogic.ru

Договор простого товарищества (договор о совместной деятельности) на строительство административного здания (со стандартным перечнем мер ответственности)

Документ относится к группе «Стандарт». Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

ДОГОВОР N ____ простого товарищества на строительство административного здания (со стандартным перечнем мер ответственности)

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему Договору Товарищи обязуются соединить свои вклады и совместно действовать без образования юридического лица с целью строительства административного здания общей площадью ____ кв. м по адресу: ________________, в дальнейшем именуемого «Объект». 1

1.2. Строительство Объекта осуществляется Товарищами без извлечения прибыли для удовлетворения собственных потребностей в офисных помещениях.

1.3. Строительство Объекта будет осуществляться на земельном участке площадью ________ кв. м, расположенном по указанному в п. 1.1 настоящего Договора адресу, находящемся в долгосрочной аренде сроком на _________ лет у Товарища 1 по договору аренды земельного участка N ___ от «___»________ ____ г. и ___________________.

Кадастровый план земельного участка прилагается.

1.4. Товарищ 1 гарантирует, что указанный в п. 1.3 настоящего Договора земельный участок на момент подписания настоящего Договора в споре и под арестом не состоит, не заложен, в субаренду не передан и не уступлен в любой иной форме и на любых правах, предусмотренных действующим законодательством РФ, не обременен какими-либо иными правами третьих лиц, за исключением арендодателя.

2. ВКЛАДЫ ТОВАРИЩЕЙ, ОБЩЕЕ ИМУЩЕСТВО И ВЕДЕНИЕ ОБЩИХ ДЕЛ

2.1. Вкладом Товарища 1 по настоящему Договору является:

1) право аренды земельного участка, расположенного по адресу: ______________________.

2) исполнение функций технического заказчика по договору строительного подряда на строительство Объекта.

Вклад Товарища 1 оценивается в размере ______% в общем имуществе Товарищей.

2.2. Вкладом Товарища 2 являются:

1) денежные средства, уплачиваемые им в порядке, предусмотренном настоящим Договором.

2) выполнение функций созаказчика по строительству Объекта и внешних инженерных коммуникаций;

Вклад Товарища 2 по настоящему Договору оценивается в _____% в общем имуществе Товарищей.

2.3. Внесенное Товарищем 1 право аренды используется Товарищами в общих интересах. Вклад Товарища 2, технико-экономическое обоснование строительства Объекта, внесенное Товарищем 1, иное внесенное Товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех Товарищей и составляет наряду с имуществом, находящимся в их общей собственности, а также построенный Объект признаются общей долевой собственностью Товарищей.

2.4. В период строительства незавершенного строительства Объект, материалы, конструкции, детали и т.д. находятся на общем балансе Товарищей.

Ведение бухгалтерского учета и направление отчетности в отношении общего имущества Товарищей по настоящему Договору осуществляет Товарищ 2.

2.5. Общие дела по настоящему Договору будут вести оба Товарища.

2.6. По окончании строительства Объекта все виды площадей в нем (полезных, общего пользования, помещений инженерного назначения) распределяются между Сторонами в соответствии с Приложением N 1 к настоящему Договору следующим образом:

2.6.1. ___% общей площади передается на праве собственности Товарищу 1.

2.6.2. ___% общей площади передается на праве собственности Товарищу 2.

2.7. Указанное в п. 2.6 настоящего Договора процентное соотношение не подлежит изменению в зависимости от фактических затрат Сторон на исполнение своих обязательств по настоящему Договору.

2.8. В Приложении N 1 к настоящему Договору приведено предварительное распределение площадей между Сторонами, которое должно быть учтено при разработке рабочих чертежей для обеспечения:

а) изолированных входов в здание каждой Стороны;

б) неразрывности технологических процессов, удобства обслуживания оборудования и инженерных коммуникаций, раздельного учета электроэнергии и коммунальных услуг;

в) оптимального закрепления зон благоустройства и оформления раздельных договорных отношений с Комитетом по земельным ресурсам.

3 ОБЯЗАННОСТИ И ПРАВА СТОРОН

3.1. Обязанности Товарища 1:

3.1.1. Предоставить вклад в общее имущество, согласно п. 2.1 настоящего Договора в течение ___________ после его заключения.

3.1.2. Добросовестно исполнять функции технического заказчика по заключению договора подряда для строительства Объекта.

3.1.3. Своевременно уплачивать арендные платежи за счет денежных средств Товарища 2 по договору аренды земельного участка и отдельно заключаемым по мере необходимости договорам краткосрочной аренды земельных участков на период до ввода Объекта в эксплуатацию.

3.1.4. Совместно с Товарищем 2 участвовать в проведении рабочей и государственной комиссий по приемке законченного строительства Объекта.

3.2. Обязанности Товарища 2:

3.2.1. Добросовестно исполнять функции созаказчика по договору подряда на строительство Объекта.

3.2.2. Осуществлять непрерывное и достаточное для своевременной (в соответствии с действующими нормами продолжительности строительства) сдачи Объекта в эксплуатацию финансирование инвестиционного проекта на условиях, указанных в п. 2.2 настоящего Договора.

Товарищ 2 обязуется в течение _________ с момента подписания настоящего Договора полностью исполнить свои обязательства по финансированию, строительству и сдаче Объекта в эксплуатацию.

3.2.3. Совместно с Товарищем 1 участвовать в проведении рабочей и государственной комиссий по приемке законченного строительством Объекта.

3.3. Любая из Сторон имеет право своевременно и оперативно получать от другой Стороны информацию о ходе выполнения всех обязательств по настоящему Договору и осуществлять контроль за ходом их выполнения.

3.4. В отношении с третьими лицами полномочия каждой из Сторон совершать любые сделки от имени Сторон (в том числе перечисление денежных средств и передача иного имущества) во исполнение настоящего Договора должны подтверждаться доверенностью, выданной другой Стороной, и письменным согласием другой Стороны.

3.5. Сторона, желающая составить акт сдачи-приемки или выполнения обязательств по финансированию, а также иных обязательств по настоящему Договору либо любой другой документ, требующий согласования, передает другой Стороне проект такого акта с приложением соответствующих документов. Другая Сторона в течение _______ рабочих дней с даты получения проекта акта (документа) подписывает его или представляет другой Стороне письменный мотивированный отказ.

4. УСЛОВИЯ И ПОРЯДОК ПЕРЕДАЧИ ПЛОЩАДЕЙ

4.1. Не позже ________ после составления технического паспорта Объекта Стороны фиксируют в протоколе, который является неотъемлемой частью настоящего Договора, уточненное распределение площадей Объекта, которое не должно противоречить процентному распределению данных площадей в соответствии с п. 2.6 настоящего Договора. В случае нарушения срока подписания данного протокола или отказа в подписании данного протокола все возможные связанные с этой задержкой дополнительные издержки (арендную плату, плату за коммунальные услуги и т.п.) обязана взять на себя виновная Сторона, по чьей инициативе вносятся изменения в ранее согласованное распределение площадей (Приложение N 2 к настоящему Договору).

4.2. Каждая Сторона, имеющая намерение каким-либо образом обременить свою долю в общем имуществе Сторон (залог, ипотека и т.д.), обязана получить письменное согласие на это другой Стороны.

4.3. После распределения площадей в построенном Объекте Стороны самостоятельно оформляют земельные отношения и права собственности на недвижимое имущество в установленном законодательством порядке.

4.4. В случае если одна из Сторон пожелает продать свою долю третьим лицам, другая Сторона имеет приоритетное право на покупку этой доли по цене, предложенной третьим лицам, в течение _______ дней с момента выставления указанной доли на продажу.

4.5. Стороны вправе по письменному согласию друг с другом уступить свои права по договору третьему лицу полностью или частично при условии принятия последним условий и обязательств по настоящему Договору. При этом все дополнительные издержки, связанные с такими действиями (в том числе с задержкой в сроках строительства), принимает на себя Сторона — инициатор таких действий, а сумма этих издержек учитывается в уменьшение причитающейся Стороне-инициатору доли в незавершенном строительстве. При переуступке прав после завершения строительства Объекта доля каждой Стороны определяется согласно п. п. 2.6 и 4.1 настоящего Договора.

4.6. Права аренды на земельный участок площадью _______ кв. м, расположенный по адресу: ___________________, после ввода Объекта в эксплуатацию переоформляются в установленном законодательством порядке в соответствии с дополнительным соглашением, которое является неотъемлемой частью настоящего Договора, или на одну из Сторон, или на каждую из Сторон по отдельности в процентном соотношении от выделенной в праве собственности каждой Стороны доли Объекта.

4.7. С момента ввода в эксплуатацию Объекта по настоящему Договору Стороны обязуются из собственных средств осуществлять арендные платежи за аренду указанного земельного участка площадью ______ кв. м в течение всего срока действия арендных правоотношений в следующем объеме:

— ____% всех арендных платежей за весь вышеуказанный земельный участок осуществляет за свой счет Товарищ 2 или лицо, которому Товарищ 2 передал или уступил свое право собственности на Объект;

— _____% всех арендных платежей за весь вышеуказанный земельный участок осуществляет за свой счет Товарищ 1 или лицо, которому Товарищ 1 передал или уступил свое право собственности на Объект.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Стороны обязуются выполнять свои обязательства в полном объеме и в соответствии с условиями настоящего Договора. За неисполнение или ненадлежащее исполнение своих обязательств по договору виновная Сторона несет ответственность в соответствии с законодательством РФ и настоящим Договором.

5.2. Возмещение убытков и уплата неустойки не освобождают виновную Сторону от исполнения обязательств по договору.

5.3. Стороны в обязательном и срочном порядке информируют друг друга о наступлении банкротства, судебном разбирательстве, аресте имущества, активов, банковских счетов, а также о других административных и правовых воздействиях на юридическое лицо каждой Стороны.

5.4. Стороны освобождаются от ответственности за частичное или полное неисполнение своих обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, а именно: стихийных бедствий, военных действий и т.п. — при условии, что данные обстоятельства непосредственно повлияли на выполнение условий по настоящему Договору. В этом случае срок исполнения обязательств продлевается на время действия указанных обстоятельств.

5.5. Сторона, которая не в состоянии выполнить свои обязательства по настоящему Договору, незамедлительно, в течение _______ с момента наступления обстоятельств непреодолимой силы информирует другую Сторону в письменном виде о начале действия указанных обстоятельств.

5.6. Если обстоятельства непреодолимой силы действуют более ___________, каждая из Сторон может расторгнуть настоящий Договор в одностороннем порядке, если не было достигнуто соглашение об альтернативных путях исполнения настоящего Договора.

5.7. Неуведомление или несвоевременное уведомление лишает Стороны права ссылаться на указанные обстоятельства как на основание, освобождающее от ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору.

6. ПРОЧИЕ УСЛОВИЯ 2

6.1. Настоящий Договор вступает в силу с момента подписания его Сторонами и действует до исполнения Сторонами всех своих обязательств по настоящему Договору.

6.2. Настоящий Договор может быть досрочно расторгнут по взаимному письменному соглашению Сторон, а также в случае существенного нарушения обязательства одним из Товарищей.

6.3. Каждый из Товарищей вправе в одностороннем порядке отказаться от исполнения настоящего Договора в случаях:

6.4. Все споры и/или разногласия по исполнению настоящего Договора или в связи с ним будут по возможности разрешаться путем переговоров между Сторонами, а в случае недостижения согласия подлежат рассмотрению в арбитражном суде г. ______________.

6.5. Все изменения и дополнения к настоящему Договору считаются действительными, если они письменно оформлены и подписаны уполномоченными на то представителями Сторон.

6.6. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.7. Договор составлен на русском языке в _______ экземплярах, имеющих одинаковую юридическую силу.

ПРИЛОЖЕНИЯ К ДОГОВОРУ

Неотъемлемой частью настоящего Договора являются:

Приложение N 1. Распределение площадей между Сторонами.

Приложение N 2. Протокол уточненного распределения площадей с учетом данных БТИ.

Приложение N 3. Распорядительный документ на строительство Объекта.

Приложение N 4. Договор аренды земельного участка.

7. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

1 Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Условие о предмете договора является существенным условием договора (п. 1 ст. 432 Гражданского кодекса Российской Федерации).

Размер вкладов, порядок их внесения, общая цель являются существенными условиями договора простого товарищества (п. 1 ст. 1041 Гражданского кодекса Российской Федерации).

2 Наряду с условием о предмете договора, а также условиями, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, существенными условиями договора являются все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (абз. 2 п. 1 ст. 432 Гражданского кодекса Российской Федерации). Таким образом, стороны вправе определить для себя любое условие в качестве существенного, при несогласованности которого договор не может считаться заключенным.

Источник: blank-obrazets.ru

Договор простого товарищества. образец и бланк для скачивания 2020 года

В случае создания простого товарищества члены подписывают соответствующий договор. О том, как грамотно составить такой документ, какими правами и обязанностями обладают участники – в этой статье.

Образец договора простого товарищества (форма word)

Возможности простого товарищества

Если участники намерены объединить свои возможности, чтобы решить определенную деловую задачу, им необязательно образовывать юридическое лицо – можно создать простое товарищество. Минимальное количество сторон составляет две, максимальное – неограниченно. При этом стать товарищами могут:

- индивидуальные предприниматели;

- любые юридические лица.

В качестве вклада заинтересованные лица могут совершить как материальную (финансовую), так и нематериальную инвестицию:

- денежные средства;

- физическое имущество – оборудование, сырье, материалы и т.п.;

- определенные знания, умения, профессиональные компетенции;

- деловая репутация, дающая возможность дополнительного привлекать средства, формировать связи с партнерами, которые могут содействовать решению задач.

Члены вносят имущество или денежные средства в равных долях или в соответствии со своим изначальным уговором.

В некоторых случаях измерить персональный вклад достаточно трудно (например, в случае с профессиональными знаниями или деловой репутацией), поэтому участники сами разрабатывают систему критериев, по которым будут распределяться доходы. В общем случае доходы распределяются с учетом вклада (т.е. пропорционально).

Преимущества создания товарищества вместо иных форм (ООО, ИП и т.п.) очевидны:

- Прежде всего, сам факт объединения усилий предпринимателей и компаний не несет никаких налоговых последствий для товарищества. То есть каждая сторона обязана самостоятельно уплачивать все налоги, связанные непосредственно с ее деятельностью, а товарищество подобные взносы не делает.

- Создать и выйти из такой формы объединения намного проще по сравнению с юридическим лицом.

- Нет никаких законодательных ограничений на создание общества, исключая случаи, когда компаньоны предполагают заниматься противозаконной деятельностью.

- Участники могут сами установить круг своих прав, обязанностей, режим, формы, условия взаимодействия, правила распределения прибыли и т.п.

Именно для этих целей представители должны грамотно разработать и подписать соответствующий договор, который подробно рассматривается далее.

Как правильно составить договор: пошаговая инструкция

В законодательстве не содержится единой формы договора (который также называются договором о совместной деятельности), однако есть упоминания о существенных условиях. В деловой практике сложились свои традиции составления этого документа. Рассмотрим общие принципы оформления.

Преамбула

Как и в большинстве случаев, в самом начале документа прописывается дата подписания и место составления (город).

Участники указывают свои наименования (полное официальное название компании или ИП – например, Индивидуальный предприниматель Светозарова Екатерина Петровна или Общество с ограниченной ответственностью «Лакшери»).

Также прописывают, в лице кого действует компания – ФИО должностного лица и официальное название его должности (чаще всего генеральный директор). По тексту договора партнеров можно именовать «Сторона 1» и «Сторона 2» или «Товариши».

Предмет

Это основная часть документа, которая определяет всю суть соглашения. Участники должны очень конкретно прописывать, о чем они договорились. Предполагается указывать отдельно общие цели деятельности и отдельно обязательства каждой стороны (если предполагается четкое разделение обязанностей):

- Обычно всегда прописывается утверждение о том, что компаньоны отражают свои вклады для решения общей задачи/группы задач, но при этом не образуют юридическое лицо – т.е. прописывают суть товарищества.

- Отдельно можно указать общую цель и порядок взаимодействия для достижения этой цели (общая группа работников, уведомление участников о ключевых решениях, совместное подписание документов и т.п.).

- Обязанности конкретной стороны – например, как показано ниже, один из участников должен организовать торговую точку по конкретному адресу.

ОБРАТИТЕ ВНИМАНИЕ. В практике работы простых товариществ распространено назначение представителей от каждой организации для более тесного взаимодействия – отдельный пункт договора можно посвятить именно этой задаче.

Порядок внесения вкладов

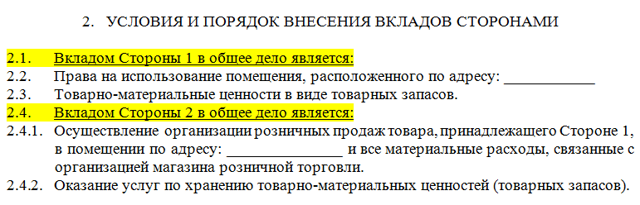

Это тоже обязательный пункт, потому что смысл деятельности партнеров и юридическое значение соглашения всегда включает подробное описание вклада каждой организации. Особенности вклада прописываются подробно – например, определенная сумма средств, оборудование, предоставление помещения, услуги хранения материальных ценностей и т.п.

Совместная собственность

Далее указывают объекты, которые относятся к общей собственности компаньонов. Речь идет о доходах, которые предполагается получить в случае осуществления их общей деятельности. В этом же пункте указывают, как будут хранить общую собственность, и кто понесет издержки в связи с этим.

Порядок ведения общих дел

Это основной пункт, который подробно раскрывает предмет соглашения. По сути, это и есть основные обязанности партнеров, предусмотренные текстом договора. Поэтому при описании следует стремиться к максимальной конкретности. Разделяют общие дела и обязанности каждой стороны.

При этом в документе можно прямо предусмотреть ситуации, когда один представитель совершает определенные сделки от имени всего товарищества, хотя и без получения соответствующего согласия.

Если будет установлено, что подобное решение полностью соответствует интересам совместной организации, то этому компаньону нужно будет компенсировать все расходы.

Например, возникает ситуация, когда одна из сторон может выгодно вложить денежные средства, приобрести товары или услуги по очень выгодной цене. При этом она действует в условиях дефицита времени – т.е.

не успевает согласовать свои действия с партнером, как это и было предусмотрено текстом документа.

Однако приобретение товара по сниженной цене порождает выгоду для обеих участников, поэтому партнеру нужно будет возместить издержки, связанные с покупкой.

Порядок распределения расходов и убытков

Подобной информации тоже лучше выделить отдельный пункт.

Следует разработать простую математическую формулу (процентное отношение), на основе которой можно будет рассчитать все расходы в связи с издержками и убытками, которые партнеры будут возмещать за свой счет.

Можно также отдельно указать, что в случае значительного изменения рыночной ситуации партнеры могут изменить и долю расходов, однако об этом необходимо составить дополнительное соглашение.

Неразглашение коммерческой информации

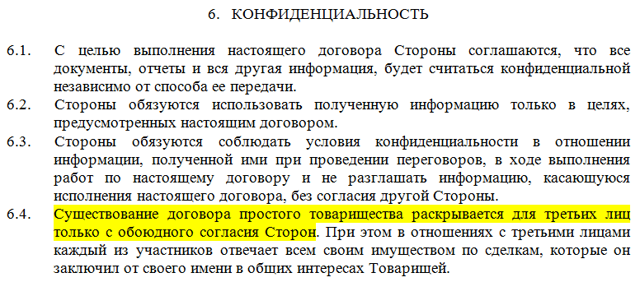

Практика составления различных соглашений при совершении сделки обычно предполагает внесение пункта о конфиденциальности – неразглашение определенных сведений, имеющих отношение к коммерческой тайне. В товариществе стороны также могут определиться с тем, какая информация относится к закрытой, о чем отдельно прописать в договоре.

ОБРАТИТЕ ВНИМАНИЕ. При взаимодействии с третьими лицами участники не обязаны раскрывать факт того, что они состоят в партнерстве со своим товарищем. Если в тексте прямо прописывается, что сторонам запрещается разглашать эту информацию, то такое товарищество называют негласным – о его существовании знают только сами партнеры.

Ответственность партнеров

В случае несоблюдения обязательств, несвоевременного исполнения договора, частичного или полного уклонения от своих обязанностей стороны несут определенную ответственность.

Обычно работает формула «возмещение убытков в связи с нарушением договора». Однако можно вводить и дополнительные виды ответственности.

Если партнеры не прописали конкретные ситуации, они будут руководствоваться законодательством РФ.

Обстоятельства непреодолимой силы

Как и в обычных соглашениях, в соглашении о товариществе обязательно описывают возможные риски, связанные с обстоятельствами форс-мажорного характера – т.е.

бедствия, потрясения, военная обстановка и другие события, на которые никто никак не могут повлиять.

При этом можно дополнительно закрепить право любого компаньона прекратить соглашение в одностороннем порядке, если наступившее обстоятельство длится в течение длительного срока (например, более двух месяцев подряд).

Порядок разрешения споров

Этот пункт тоже желательно прописать – партнеры могут принять обязательство принять все усилия, чтобы решить возможные разногласия в досудебном порядке. Можно более подробно прописать особенности порядка урегулирования – направление уведомлений, претензий, проведение переговоров и т.п.

Срок действия, порядок изменения и прекращения договора

Партнеры должны уточнить, как они будут вносить изменения в свое соглашения, как расторгать его.

Отдельным пунктом следует прописать, что в случае окончания действия соглашения, товарищество продолжает нести общую ответственность по тем обязательствам перед третьими сторонами, которые были взяты ранее, во время осуществления общей деятельности.

Что касается срока действия, то чаще всего соглашение бессрочно, однако можно также прописать предельный срок действия с возможностью пролонгации (продления).

Заключительные положения

В самом конце документа указывается, как участники будут решать возможные разногласия, как они будут действовать в случае изменения любых данных, которые касаются соглашения и их совместной деятельности.

Например, если одна сторона меняет юридический и/или фактический адрес, она должна уведомить соответствующим образом своего партнера.

При этом возможные издержки, связанные, например, с дальностью доставки сообщений и грузов, несет партнер, принявший решение об изменении.

Отдельно стоит указать пункт о том, что если предполагается внести какие-либо изменения в текст документа или же дополнить его какими-либо новыми пунктами, разделами, то подобные действия совершаются только на основании дополнительных соглашений, подписанных отдельно и являющихся неотъемлемым приложением к основному договору.

Адреса, подписи, реквизиты

Документ завершает графа с подписями, указанием адреса (официальный юридический адрес компании или индивидуального предпринимателя) и банковских реквизитов. Ставятся также расшифровки подписей и печати (если организации используют их в документообороте).

Виды и юридические особенности