Сметная стоимость строительства – полная стоимость объекта, подготовленного к вводу в действие.

Сметная стоимость строительно-монтажных работ по экономическому содержанию в основном состоит из себестоимости и прибыли.

Ссмр = С + П, где

Ссмр – стоимость строительно-монтажных работ;

С – себестоимость строительства (собственные издержки строительной организации);

П – прибыль строительной организации;

Себестоимость строительства состоит из прямых затрат, т.е. затрат, величина которых может быть определена прямым счетом и зависит от объемов работ, необходимых ресурсов, сметных норм и цен на ресурсы, и затрат на организацию строительного процесса, учитывающихся накладными расходами. Т.о. сметная себестоимость складывается из:

С = ПЗ + НР, где

ПЗ – прямые затраты,

НР – накладные расходы.

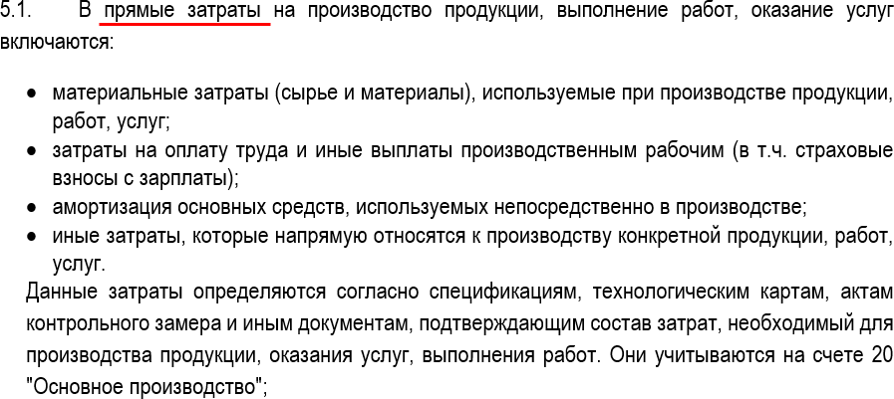

Прямые затраты включают:

· Стоимость строительных материалов, изделий и конструкций, СМ;

· Затраты на основную заработную плату рабочих-строителей, ОЗП;

Прямые и косвенные расходы в 1С: Бухгалтерии

· Стоимость эксплуатации строительных машин и механизмов, ЭММ, включая заработную плату рабочих-машинистов.

Прямые затраты определяются по формуле:

ПЗ = СМ + ОЗП + ЭММ

В сметную стоимость материалов входят затраты не только на приобретение, но и на расходы, связанные с заготовкой и доставкой материалов на строительную площадку.

Стоимость эксплуатации машин включает затраты, предусмотренные сметными нормами (амортизационные отчисления, стоимость горюче-смазочных материалов и др., а также заработная плата рабочих, управляющих строительными машинами).

Накладные расходы.

Накладные расходы предназначены для компенсации затрат строительной организации на обслуживание, организацию и управление строительством. Величина их определяется косвенным путем в процентах от фонда оплаты труда рабочих.

Перечень затрат, включаемых в статью накладные расходы:

Административно-хозяйственные

— Расходы на оплату труда административно-хозяйственного персонала;

— Отчисления на социальные нужды (обязательные отчисления по установленным

законодательством РФ нормам: на государственное социальное и медицинское

страхование, пенсионное обеспечение и в государственный фонд занятости

населения) от расходов на оплату труда работников административно-хозяйственного

персонала;

— Расходы на приобретение канцелярских принадлежностей;

— Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или

резерв на ремонт) основных средств, используемых административно-хозяйственным

персоналом;

— Расходы, связанные со служебными разъездами работников административно-

хозяйственного персонала в пределах пункта нахождения организации;

— Амортизационные отчисления (арендная плата) по основным средствам,

предназначенным для обслуживания аппарата управления;

— Оплата консультационных, информационных и аудиторских услуг;

— Оплата услуг банка;

Прямые и косвенные затраты

— Другие административно-хозяйственные расходы.

Расходы на обслуживание работников

— Затраты, связанные с подготовкой и переподготовкой кадров;

— Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на

подрядных работах, а также эксплуатацией строительных машин;

— Расходы по обеспечению выполнения санитарно-гигиенических требований и

бытовых условий;

— Расходы на охрану труда и технику безопасности.

Расходы на организацию работ на строительных площадках

— Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и

производственного инвентаря;

— Затраты по обеспечению пожарной и вневедомственной охраны (кроме расходов по

усиленной охране объектов охранными организациями);

— Расходы по нормативным работам;

— Расходы по геодезическим работам, осуществляемых при производстве подрядных

работ;

— Расходы по проектированию производства работ;

— Расходы по подготовке объектов строительства к сдаче;

Прочие накладные расходы

— Амортизация по нематериальным активам;

— Платежи по кредитам банков;

— Расходы, связанные с рекламой.

Сметная прибыль.

Сметная прибыль – это нормативная (гарантированная) прибыль подрядной организации в составе цены строительной продукции, идущая в основном на развитие производственной базы и социальной сферы подрядчика.

Источник megaobuchalka.ruПрямые производственные затраты (счет 20) с 2021

В учетной политике укажите, какие затраты, относятся к прямым:

Прямые-прямые затраты

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, отражаются по Дт 20. Специальных настроек в УП делать не нужно:

- Дт 20 – в документах обязательно заполнение Субконто Продукция .

Отчеты – Оборотно-сальдовая ведомость

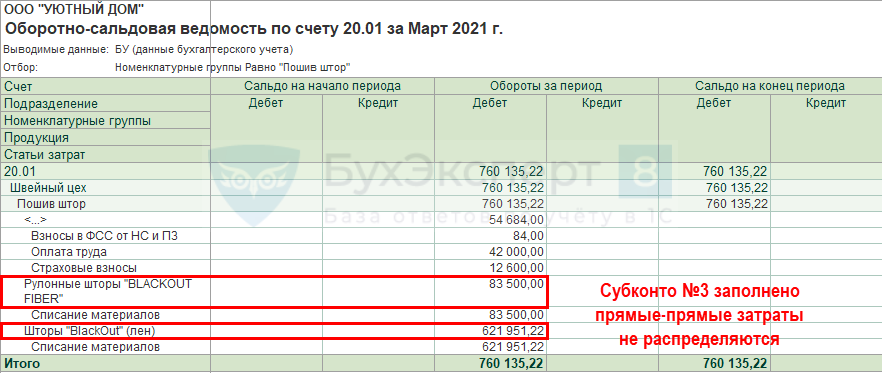

Прямые-косвенные затраты

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции (Номенклатурную группу) отражаются по:

- Дт 20 – в документах субконто Продукция НЕ заполняется.

Отчеты – Оборотно-сальдовая ведомость

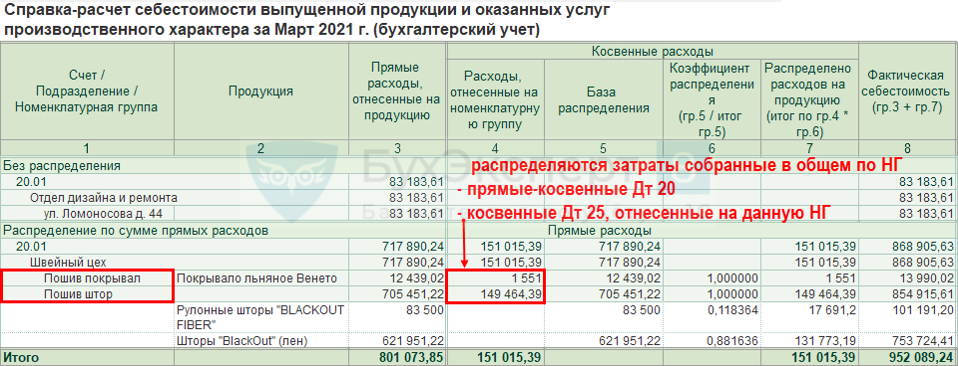

В конце месяца при расчете фактической себестоимости общие прямые затраты БУ должны быть распределены в себестоимость конкретной продукции, работ, услуг.

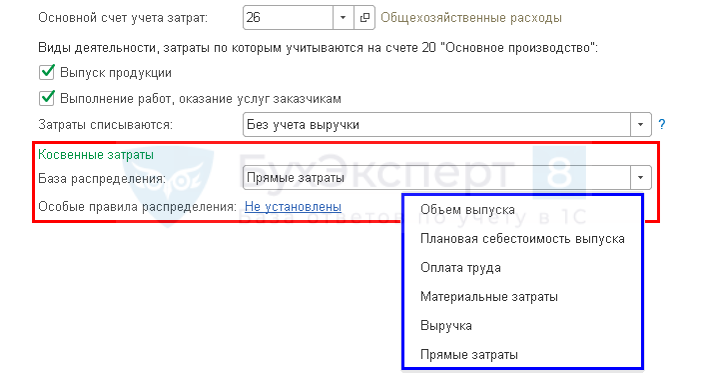

Определите в УП базу распределения:

Распределение прямых-косвенных затрат в 1С

Главное – Учетная политика

Закрытие месяца – Справки-расчеты – Себестоимость выпущенной продукции

Классификация затрат НУ (ОСНО)

В НУ затраты, связанные с производством и реализацией делятся на:

- прямые – относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены (ст. 318 НК РФ);

- косвенные – в полном объеме относятся к расходам текущего периода.

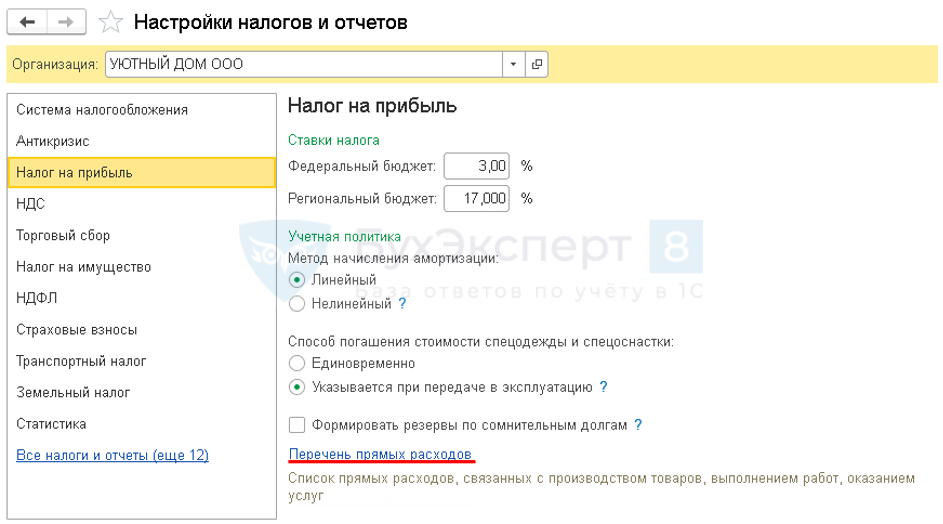

Перечень прямых расходов определяется в учетной политике (п. 1 ст. 318 НК РФ). Состав прямых расходов должен быть экономически обоснованным и определяться в соответствии с технологическим процессом и видом деятельности.

В 1С перечень прямых затрат НУ задается в настройках УП:

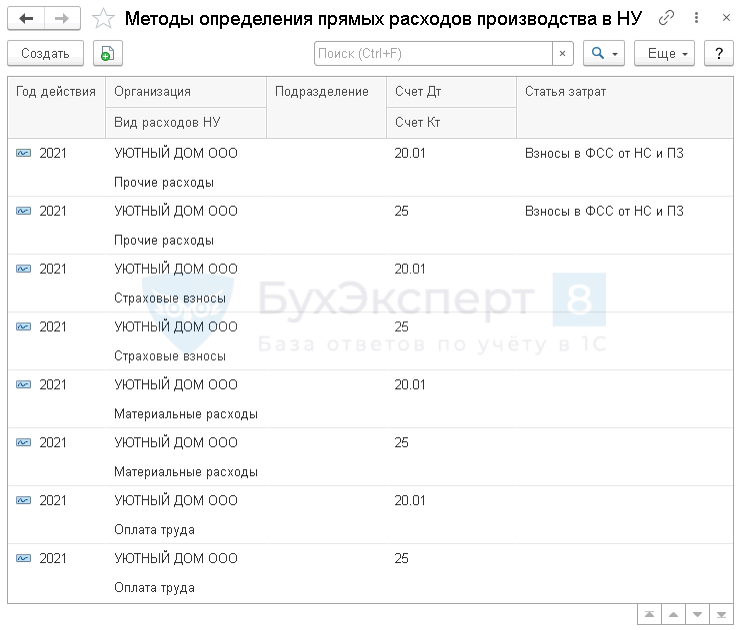

Перечень надо создавать каждый год:

Распределение прямых затрат на конкретную продукцию, работы, услуги осуществляется по тому же способу, который задан в БУ:

Списание прямых производственных затрат

В конце месяца прямые производственные затраты по счету 20 списываются в:

- Дт 43 – фактическая себестоимость выпущенной готовой продукции;

- Дт 90.02 – фактическая себестоимость выполненных работ;

- Дт 90.02 – фактическая себестоимость оказанных услуг.

По Дт 20 может оставаться остаток в виде НЗП продукции, работ, услуг.

Отсутствие прямых расходов при оказании услуг

Допустимо ли отсутствие прямых расходов, если наша деятельность – услуги?

При производстве ГП, выполнении работ, оказании услуг состав прямых расходов в БУ и НУ определяется организацией самостоятельно и указывается в Учетной политике. Для некоторых видов деятельности, особенно при оказании услуг невозможно выделить расходы, относящиеся напрямую к определенной услуге. Поэтому прямых расходов может и не быть, например:

- оказание консалтинговых услуг;

- бухгалтерский аутсорсинг;

- посреднические услуги и т.п.

Прямые расходы относятся к расходам периода в момент реализации продукции, работ, услуг. Чтобы избежать претензий налоговиков, относите затраты к косвенным расходам только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

ТОЛЬКО для услуг:

- допустимо в НУ прямые расходы не распределять на остатки НЗП, а полностью уменьшать доход отчетного периода (п. 2 ст. 318 НК РФ).

Настройки УП в 1С при оказании услуг

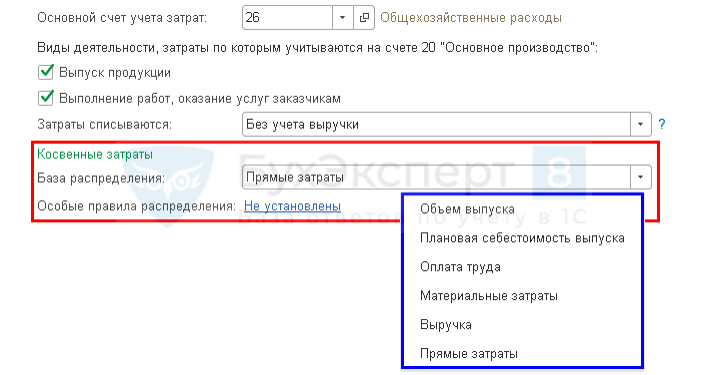

При оказании услуг возможно отсутствие прямых расходов:

- отключите флажки по учету расходов на счете 20, расходы будут отражаться Дт 90.02 Кт 26 в конце месяца.

Если по услугам все же могут быть прямые расходы, то:

- установите флажок по учету расходов на счете 20;

- если НЗП по услугам не формируется, то выберите способ списания затрат Без учета выручки.

Распределение затрат по номенклатурным группам

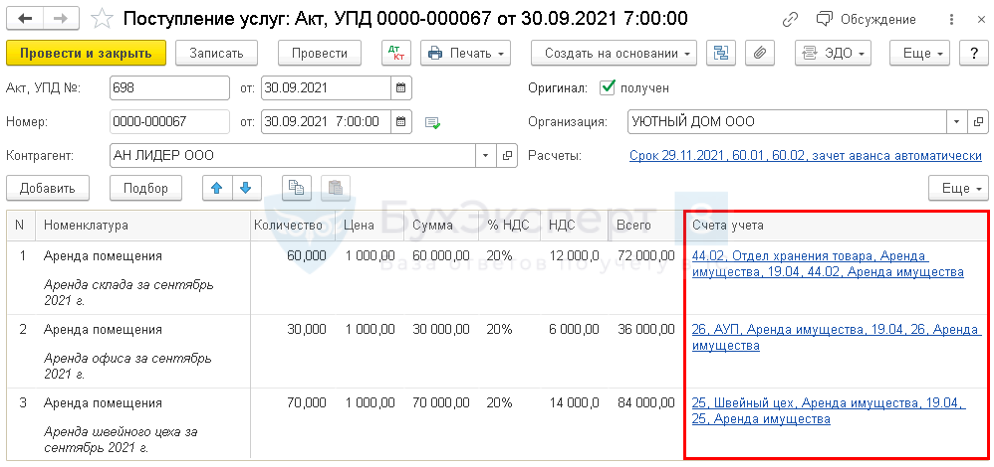

Как распределить затраты на аренду имущества по номенклатурным группам на 20 счете?

Затраты на 20 счете в БУ делятся на:

- Прямые-прямые – относятся к конкретной продукции

- не распределяются

- распределяются между продукцией внутри НГ

Для распределения между всеми НГ по всем подразделениям затраты следует относить на 25 счет по общему подразделению.

Распределение затрат на прямые и косвенные

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад ГП). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные?

Да, можно – пропорционально площади помещений. Для этого в 1С необходимо отразить услуги несколькими строками по разным счетам затрат.

Прямыми или косвенными являются расходы на аренду помещения, которое занимают и производственные работники, и АУП?

Затраты на аренду помещения, используемое для управленческих и производственных целей, необходимо распределить между косвенными и прямыми пропорционально занимаемой площади помещения. Отнести затраты к косвенным расходам можно только при отсутствии реальной возможности отнести их к прямым (Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268).

К каким расходам прямым или косвенным относится стоимость молотка, который используем как в производстве, так и в офисе?

Прямые расходы в торговле

Есть ли прямые расходы в оптовой торговле?

В БУ определять перечень прямых и косвенных расходов для торговли не нужно. Расходами, учитываемыми в момент реализации товаров, будет:

- стоимость товаров, сформированная в соответствии с ФБСУ 5/2019 и Учетной политикой.

Прямые расходы в НУ в торговле определены в ст. 320 НК РФ:

- суммы, уплаченные поставщику;

- расходы на доставку приобретенных товаров.

Остальные расходы признаются косвенными, дополнительных настроек в 1С не требуется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Услуги могут свободно отчуждаться одним лицом другому лицу — точно..Верховный Суд не одобрил отнесение затрат на ремонт оборудования, участвующего.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете