Выход на маркетплейс Wildberries и дальнейшее масштабирование, изменение ассортимента тесно связаны с расчетом юнит-экономики. Он помогает вычислить затраты, которые нужны для сбыта одной единицы – от себестоимости до маркетинговых инициатив. После проведения расчета селлер получает возможность установить конкурентоспособную цену, предупредить убыточность бизнеса и организовать комплексное финансовое планирование. Рассказываем, как рассчитать юнит-экономику для «Вайлдберриз», разбираем инструменты, помогающие автоматизировать работу.

Что такое юнит-экономика для маркетплейсов

Юнит – единица товара, приносящая доход: предприниматель понимает, сколько он тратит для получения заработка. В e-commerce-продажах в качестве юнита может выступать клиент, услуга, сделка, подписчик в социальных сетях или пользователь в мобильном приложении – то, из чего извлекается чистая прибыль. Если бизнес тратит на закупку, оплату комиссий и продвижение больше средств, чем получает, то товар считается убыточным: расходы никогда не должны превышать доходы. Расчет юнит-экономики необходим для решения следующих задач:

Урок №8. Накладные расходы.

- определение прибыльности бизнеса на «Вайлдберриз» на этапе выбора ниши;

- создание пространства для маневров: выбор подходящего времени для внедрения скидок и других форм дисконта, которые не остановят процесс извлечения прибыли;

- определить правильный размер наценки и узнать, сколько принесет продажа одного товара;

- выбрать правильную и экономически эффективную схему сотрудничества с маркетплейсом с учетом стоимости хранения, обработки заказов и других экономических показателей. Например, для новичков, выходящих на рынок и тестирующих спрос, подходит модель FBS (продукция хранится на складе продавца), для товаров с высокой оборачиваемостью – FBO (вся логистика – ответственность Wildberries). В модели DBS селлер сам хранит, обрабатывает и доставляет заказы, но ему приходится арендовать склад и нести дополнительные расходы – это тоже необходимо учитывать;

- понять, какое количество продаж в месяц нужно осуществить, чтобы выйти на стабильно высокую выручку;

- оценить доходность разных каналов сбыта, если селлер реализует продукцию не только на маркетплейсе, но и через собственный интернет-магазин или социальные сети.

Юнит-экономика полезна при внедрении новых товаров, корректировке ценовой стратегии, подготовке к проведению распродаж: для любых изменений и аналитики, связанной с доходностью. Расчет выполняется не один раз, а периодически: на маркетплейсе «Вайлдберриз» действуют динамические ставки, изменяющиеся в зависимости от ситуации на рынке и других внешних, внутренних факторов. Если ставки комиссии повышаются или растет стоимость доставки – юнит-экономика считается повторно, иначе селлер будет работать с устаревшими данными, повышая риск убыточности.

Сложность юнит-экономики заключается в том, что при первом расчете придется тщательно проработать все статьи расходов. Учитываются внешние и внутренние рекламные каналы, эквайринг, комиссия маркетплейса и другие затраты, предшествующие заключению сделки. Отдельный вопрос – убытки, связанные с возвратами, падением покупательского спроса (для сезонных товаров), а также позиции, испорченные при примерке или утерянные в ходе доставки (такое редко, но случается).

Плюсы и минусы юнит-экономики

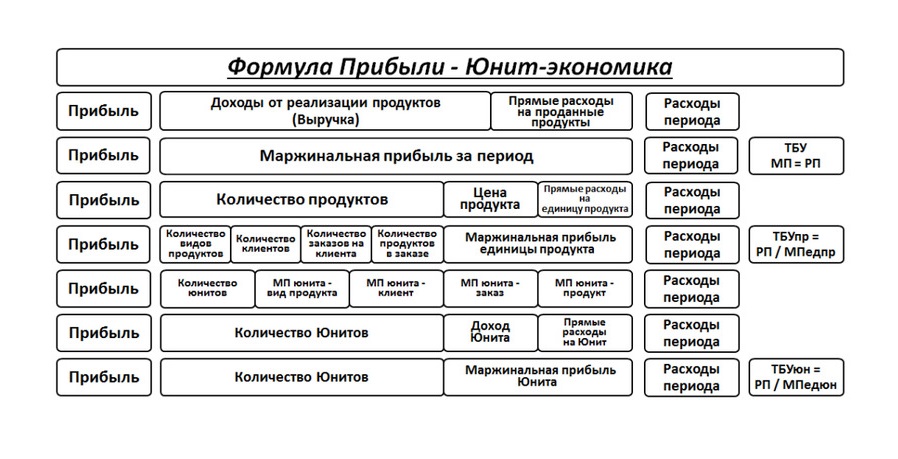

Какая формула используется при расчете юнит-экономики для «Вайлдберриз»

При выполнении расчета учитываются следующие показатели:

- маржинальная прибыль – разница между выручкой, полученной от продаж, и переменными затратами;

- постоянные и переменные затраты. Постоянные затратами являются те, что были вложены в бизнес, переменными – себестоимость товаров в производстве или закупке;

- выручка (сумма, полученная от реализации продукции) и прибыль (часть дохода после компенсации затрат, направленных на его получение).

В качестве базовой берется следующая формула: прибыль = выручка — переменные затраты — постоянные затраты. Дополнительно для вычисления применяются:

- маржинальная прибыль = выручка — переменные затраты;

- прибыль = маржинальная прибыль — постоянные затраты;

- прибыль или убыток (с одной позиции) = цена продажи — расходы. Вместо всех расходов можно вычесть переменные затраты, чтобы повысить точность.

Например, цена товара составляет 500 рублей, расходы (с учетом стоимости закупки) – 270 рублей, на выходе предприниматель получает 230 рублей – это простейшая модель. Если расходы выше чистых доходов, то селлер применил неправильное ценообразование: он продает товары, но работает в убыток. Для расчета точки безубыточности применяется формула: постоянные затраты / прибыль с одной единицы = нужное количество продаж.

Основные формулы для юнит-экономики

Какие значения учитываются

Обязательно привлекаются значения, без которых ведение продаж невозможно:

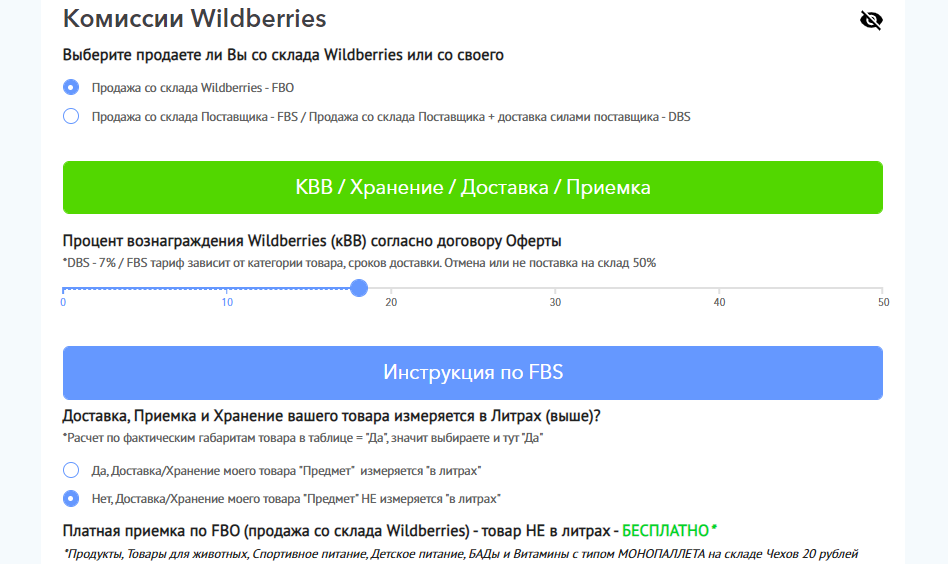

- комиссия торговой платформы, составляющая до 15% в зависимости от товарной категории. Взимается с каждой успешно заключенной сделки;

- стоимость логистики, она зависит от выбранной модели;

- хранение товаров на складе маркетплейса «Вайлдберриз» (потребность определяется схемой сотрудничества).

Данные можно получить в личном кабинете продавца, при изменении ставок селлеры будут уведомлены заранее. Помимо этих значений, учитываются:

- цена логистики от покупателя, на «Вайлдберриз» она составляет 33 рубля. Взимается при частичном выкупе, например, клиент заказал 3 игрушки, купил – 1, доставка оставшихся единиц обойдется продавцу в 66 рублей;

- непредвиденные расходы: утилизация, потерянные товары. Утилизации подлежат позиции с явным фабричным браком или испорченные в ходе примерки/осмотра (с разрешения продавца). Услуга стоит 33 рубля (с учетом НДС);

- скидки, устанавливаемые в период проведения акций, и промокоды. Размер дисконта может превышать 20%, участие – обязательно, в противном случае позиции карточек в каталоге будут ухудшаться. В период проведения таких кампаний Wildberries нередко снижает базовые комиссии, например, на 5%;

- процент выкупа товаров и налоговые ставки.

Иногда дополнительно учитываются рекламные коммуникации, привлекаемые для продвижения товарных карточек. Это могут быть затраты на маркетинг внутри «Вайлдберриз», а также на раскрутку через сторонние платформы – от Telegram-каналов до лидеров мнений. В расчет берутся мелкие траты, такие как цена упаковки и доставки одной единицы на склад. Важно не забывать о внешних проблемах, на которые селлер не может повлиять: ошибки при приемке товаров на складе маркетплейса (часть может попасть в пересорт) или путаница в ходе сборки заказа (неправильный размер или цвет, что чревато возвратом).

Вариант расчета для маркетплейса Wildberries

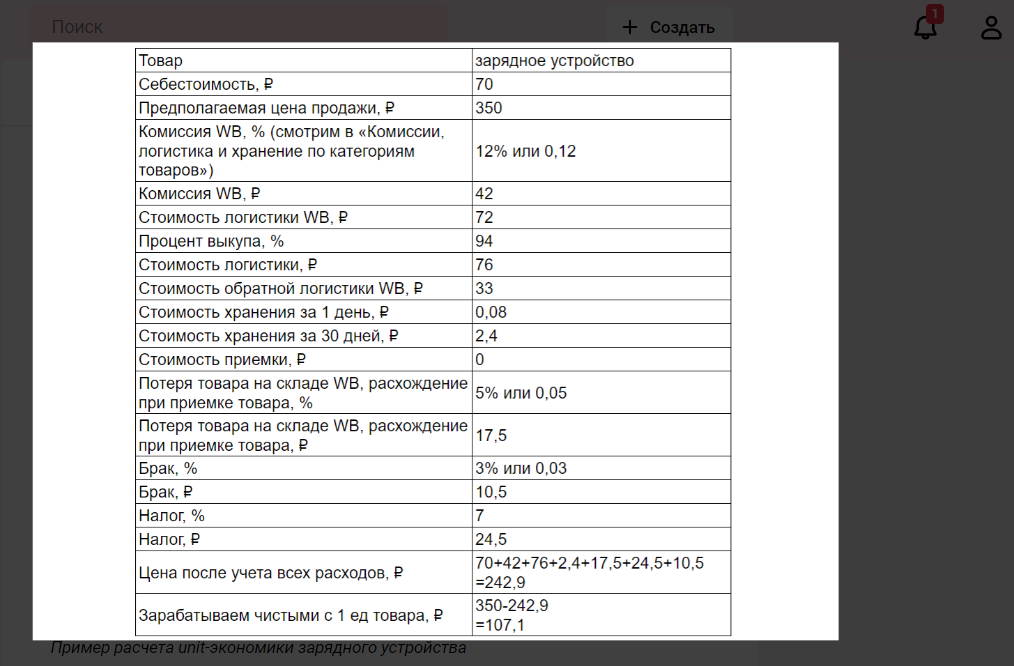

Как рассчитать юнит-экономику для «Вайлдберриз»: пример

Для примера возьмем пряжу – недорогой и оборачиваемый товар. Продаем ее по модели FBO, поэтому логистикой будет заниматься маркетплейс. В базовый расчет включаем:

- себестоимость – 120 рублей;

- цена продажи – 600 рублей;

- комиссия с продажи – 12%. Со сделки будут взиматься 72 рубля;

- цена логистики до покупателя – 36 рублей;

- цена хранения – 0,07 рублей в день (2,1 рубля – за 30 дней);

- налог (ставка 6%) – 36 рублей;

- процент выкупа – 90% (90 позиций из 100 клиенты выкупят).

Маржа на пряже достигает 62%, в итоге селлер извлечет следующую прибыль:

- сначала считаем расходы: 120 + 72 +36 +2,1 +36 = 266 рублей;

- теперь доходы: 600 – 266 = 334 рубля.

Доход с одной единицы составит 334 рубля, из этой суммы можно вычесть дополнительные статьи. Например, 10 рублей – упаковка, еще 50 – продвижение: все зависит от трат, которые селлер привлекает помимо закупки и оплаты логистических процессов, а также от процента брака и расхождений при приемке на склад. Рекомендуется предусмотреть возможное снижение цены в период проведения акций, закладывая базовую ставку минимум 15-20%, что позволит не проводить перерасчет в преддверии подготовки к участию в кампании. В нашем случае с учетом скидки в размере 20% сумма чистой прибыли – 214 рублей.

Обратите внимание, что ставки маркетплейса для моделей FBO, FBS и DBS различаются. Например, комиссия для рассматриваемого товара по FBS составляет 10%, по DBS – 7%, что оказывает влияние на маржу и финишную прибыль. Обязательна проверка актуальных коммерческих данных до выполнения расчета, что обеспечит точность и предупредит неправильное ценообразование.

Готовая таблица для быстрой работы с данными

Какие инструменты привлечь для автоматизации расчета

Если селлер продает 10-15 позиций, то расчет легко выполнить вручную, отталкиваясь от тарифов «Вайлдберриз» и данных из личного кабинета. При широком ассортименте на работу могут уйти недели: определение одного юнита занимает в среднем 10-15 минут. В связи с этим удобно использовать готовые онлайн-калькуляторы, в которые уже заложены цены, комиссии и другие данные, они постоянно актуализируются. Рассмотрим надежные инструменты.

Калькулятор WBHelp

Калькулятор ориентирован на маркетплейс Wildberries: другие торговые платформы не поддерживает. Процедура работы с данными максимально упрощена, необходимо:

- выбрать категорию и товар;

- указать себестоимость и желаемую сумму продажи;

- выбрать одну из трех систем хранения;

- ввести количество продукции и налоговую ставку (6 или 15%), а также склад (Казань, Коледино или Краснодар).

После проведения расчета селлер получит данные о комиссии маркетплейса, основных ставках на логистику, марже и сумме налога. Будут определены расходы и чистая прибыль от сбыта заданного количества позиций. С калькулятором удобно работать селлерам, которые находятся на этапе планирования, разбираются в ценообразовании или выбирают новые товары для масштабирования ассортимента. Инструмент бесплатный, обеспечивает точность данных.

Расчет через WBHelp

WBCON.RU

Проект WBCON.RU – независимый информационный портал, где селлеры могут получить информацию о товарах и особенностях ведения продаж на маркетплейсах. В нем реализована база поставщиков для разных торговых платформ, отдельный интерес представляет калькулятор для Wildberries (с тарифами до 30 сентября 2022 года), в котором реализованы:

- комиссии для разных моделей сотрудничества;

- тип поставки, габариты товаров;

- доставка и расчет с учетом процента выкупа;

- хранение, ценообразование.

Предусмотрены основные статьи расходов, данные можно вносить вручную, адаптируя результат под актуальные параметры и индивидуальные особенности реализуемой продукции. Использование – бесплатное, дополнительно можно прибегнуть к инструменту для определения минимальной цены (точки безубыточности) или поставок. При необходимости селлер может заказать калькулятор в EXCEL или других таблицах по цене от 1000 рублей.

Калькулятор от WBCON.RU

ProductStar

Платформа ProductStar объединяет популярные калькуляторы для расчета юнит-экономики: они бесплатные и могут использоваться в режиме реального времени. Доступны следующие инструменты:

- JetStyle, занимающий лидирующие позиции в своем сегменте;

- шаблон от Ильи Красинского, оформленный в виде понятной таблицы.

Платформа предлагает ссылки на полезные материалы по работе с инструментами, поэтому выполнить расчет сможет даже новичок, который ранее не сталкивался с юнит-экономикой. Калькуляторы дают ориентировочную информацию, будут полезны при сборе общих данных.

В заключение

Юнит-экономика – важный элемент планирования для продавцов, ведущих работу на маркетплейсе «Вайлдберриз». Использовать юнит-экономику рекомендуется до выхода на рынок (на этапе поиска товаров), потом – при изменении цен на свой ассортимент и ставок комиссий маркетплейса. Для удобства лучше создать таблицу Excel с формулами и всеми артикулами, в которую по мере необходимости будут вноситься новые данные. Быструю работу с коммерческой информацией обеспечивают онлайн-калькуляторы, также можно скачать или заказать готовый шаблон, что обойдется в 1000-1500 рублей. Выполняя расчет на периодической основе, селлер сможет установить конкурентоспособную цену, будет свободно принимать участие в акциях и оплачивать логистику, но не в убыток магазину на торговой платформе.

Источник: www.insales.ru

Как рассчитать накладные расходы формула

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как рассчитать накладные расходы формула». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Процент накладных расходов от прямых затрат — это величина, которая позволяет на стадии планирования определить расчетным путем размер накладных расходов в смете и конечную стоимость реализации продукции (работ, услуг).

Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела (она необходима при их продаже). При этом не требуется одновременная инвентаризация незавершенного производства по всему предприятию.

Затраты предприятия, связанные с производством и реализацией продукции, условно делят на две большие группы: прямые и косвенные.

Что относится к накладным расходам

Накладные издержки не обеспечивают закупку сырья, они не входят в технологические процессы, то есть не участвуют в создании основного продукта предприятия. Но их планируют при составлении смет затрат как фирмы в целом, так и по отдельным подразделениям.

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Нормы накладных расходов и сметной прибыли в строительстве

Это специально что бы ни кто и ни чего не понимал, а потом годами судился и тратил деньги на юристов или на взятки.

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

Выбор метода оценки израсходованных материальных запасов зависит от конкретных условий хозяйственной деятельности. Обычно при невысокой рентабельности для оценки израсходованных материалов используют методы, обеспечивающие наименьшую стоимость израсходованных материалов (ЛОФО и др.). При высокой рентабельности используют методы высокой оценки израсходованных материалов (ХИФО и др.).

Специфика накладных расходов такова, что их невозможно сразу отнести на какой-то конкретный вид производимой продукции, или оказываемых услуг, но игнорировать их нельзя, поскольку это может привести к ошибкам в ценообразовании. Поэтому, чтобы определить затраты на единицу продукции, накладные расходы в калькуляции подлежат распределению:

- пропорционально зарплате основного персонала,

- пропорционально стоимости сырья и материалов,

- пропорционально выручке, объемам продаж и т.д.

Накладные расходы в смете включают в себя

Отражение косвенных трат происходит согласно их происхождению и учетной политике компании, например:

- в финансовой отчетности каждого структурного подразделения;

- в проектно-сметных документах;

- в формировании бюджета компании.

В целях планирования, учета и отчетности издержек обращения и производства организациям торговли рекомендуется применять следующую номенклатуру статей издержек обращения и производства.

Метод ЛОФО предполагает, наоборот, использование самой низкой цены для оценки израсходованных товарно-материальных ценностей независимо от сроков их приобретения. Разницу между фактической и учетной стоимостью товарно-материальных ценностей при использовании методов ХИФО и ЛОФО списывают на финансовые результаты организации.

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы.

Для предприятия такие затраты важны не меньше, чем прямые расходы, поскольку позволяют обеспечить работу всего предприятия.

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР.

В вышеприведенном п. 3.7. МДС 81-33.2004 указано, что при расчете индивидуальной нормы накладных расходов следует использовать данные бухгалтерского учета подрядных организаций.

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Таким образом, для расчета фактических накладных расходов подрядной организации требуется сложить затраты, накопленные на счетах 25 и 26, – по итогам месяца либо иного отчетного периода.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

Как снизить себестоимости услуг для отдельных клиентов?

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Распределение происходит согласно установленной политике компании, но при этом можно использовать один из нескольких методов:

- рабочей зарплаты – используется пропорциональный подсчет фонду оплаты труда на предприятии с большим количеством штатной единицы. Если большое количество процессов выполнено руками;

- объема продаж – применяется пропорция машинно-часам, при наличии на предприятии большого количества автоматизированных процессов;

- единицы продукции – используется, если прямые затраты значительно превышают непрямые. Тогда можно учесть соотношение прямых затрат на единицу продукции к общим по производству;

- прямой расчет – отдельное суммирование расходов, подсчитанных по каждой отдельной статье;

- комбинированные – необходим такой метод для крупного производства, в котором выпускается несколько видов продуктов. Например, по производственной части относительно ФОП, а общехозяйственные с учетом расходов на единицу продукции.

Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных.

Распределение накладных расходов

Состав накладных расходов, обычно разбиваемых на 2 основных вида, значительно шире и характеризуется существенным сходством перечней, имеющих место для общепроизводственных и общехозяйственных затрат.

Однако на предприятиях, которые производят один вид продукции (при отсутствии полуфабрикатов собственного производства) и имеют некоторое количество не проданной покупателю готовой продукции, применяется метод простой двухступенчатой калькуляции.

В организациях торговли издержки обращения в течение месяца учитывают на счете 44 «Расходы на продажу».

В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное.

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен.

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании.

Для формирования общего состава затрат организации составляют локальные сметы, представляющие собой расчёт предстоящих расходов на ведение определенного вида работ.

4. Экспертная оценка накладных расходов

Основными целями планирования себестоимости являются выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. План (смета) по себестоимости продукции составляется по единым для всех предприятий правилам. В правилах содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции.

Для этого сумма накладных расходов делится на сумму прямых расходов (или на сумму одного из видов прямых затрат), а результат умножается на 100%. Чем продолжительнее будет период, за который берутся данные для вычисления, тем точнее будет полученное соотношение. Накладные расходы в любой смете одним из основных элементов сметной стоимости строительных работ. Данные расходы показывают какие еще необходимы денежные затраты для создания строительной продукции кроме прямых затрат (непосредственно переносящих свою стоимость на стоимость продукции).

Оптимизация накладных расходов

Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании.

В законодательных документах такого понятия как «накладные расходы» не существует. Отдельным пунктом НК РФ их не выделяет. Однако нормирование накладных трат регламентировано в медицине и строительстве следующими нормативами:

- п. 6.1.2 Инструкция по формированию проектно-сметных бумаг;

- ГКИНП (ГНТА)-16-2000, утв. Приказом № 119 от 2000 года.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Предлагаем статью на тему: «Из чего состоят накладные расходы и как их рассчитать» с комментариями специалистов. В статье собрана полная и всесторонняя информация, позволяющая найти ответ на все вопросы. Если же вы не нашли ответ на вопрос, то в любой момент можно обратиться к нашему дежурному юристу.

Прямые расходы чаще всего состоят из затрат:

- на материалы, необходимые для создания конкретной продукции;

- зарплату персонала, непосредственно задействованного в создании этой продукции;

- страховые взносы, начисляемые на зарплату персонала, создающего продукцию.

На уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др.

Источник: stroibaza47.ru

Расчет прибыли предприятия: полное руководство для начинающих

Какие виды прибыли известны в экономике? Зачем рассчитывать показатель прибыли? Как правильно рассчитать чистую прибыль предприятия? Как произвести расчет прибыли по формуле в Excel? Что влияет на показатель прибыльности?

Как можно увеличить прибыль предприятия?

Генератор Продаж

Из этой статьи вы узнаете:

- Какие виды прибыли известны в экономике

- Зачем рассчитывать показатель прибыли

- Как правильно рассчитать чистую прибыль предприятия

- Как произвести расчет прибыли по формуле в Excel

- Что влияет на показатель прибыльности

- Как можно увеличить прибыль предприятия

Любой предприниматель должен знать основы финансового анализа, чтобы правильно оценивать эффективность коммерческой деятельности своей компании. Особенно важно понимать, как и по какой формуле производится расчет прибыли предприятия, потому что именно этот показатель является налогооблагаемой базой, а также влияет на размер дивидендов учредителей и акционеров.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Пример расчета размера дохода: бизнесмен произвел продукцию, себестоимость которой составила 100 рублей за единицу товара. Изготовив и продав 100 штук по цене 1 000 руб./шт., он получил доход в размере: 100 × (1 000 − 100) = 90 000 руб.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Структура прибыли предприятия

В состав прибыли предприятия включаются разные экономические показатели, которые демонстрируют результат каждого направления хозяйственной деятельности компании.

В структуру входят следующие источники поступления денежных средств:

- Сбыт продукции (оказание услуг, выполнение работ).

- Продажа или управление недвижимостью, которая находится в распоряжении предприятия.

- Валютные операции, проценты по акциям, облигациями и пр.

- Финансовые операции (инвестиции, дивиденды).

Рекомендуемые статьи по данной теме:

Первый пункт списка является основным источником поступления денежных средств, поскольку он в большей степени влияет на получаемую прибыль, а также служит основой для аналитических и статистических расчетов, прогнозов, стратегических планов.

Именно производство и продажа продукции – это основной канал поступления тех средств, которые могут быть направлены на развитие бизнеса или распределены между учредителями (акционерами).

Чтобы оптимизировать хозяйственную деятельность и искать способы повышения ее эффективности, ежемесячно анализируется бухгалтерская отчетность, производится расчет затрат и прибыли предприятия.

Опытный управленец, способный мыслить стратегически и умеющий оперировать финансовыми показателями, может повлиять на размер каждого индекса, в результате чего деятельность станет более прибыльной.

Кому и зачем нужен показатель чистой прибыли

Прежде всего разберемся с термином. Это понятие используется для обозначения части полученных средств, которые остаются в распоряжении предприятия после вычета из суммы совокупных поступлений от продажи продукции, отчислений в фонды, налоговых и других обязательных платежей.

Чистая прибыль предприятия – это показатель, расчет которого требуется не только собственнику компании, но и другим заинтересованным лицам.

- Учредители и акционеры. Данный показатель – это информация, на основе которой владелец бизнеса оценивает текущую хозяйственную деятельность предприятия и делает выводы об имеющейся системе менеджмента. Кроме того, это те деньги, которые будут распределены между соучредителями или частными вкладчиками (держателями акций).

- Директор. В обязанности топ-менеджера входит обеспечение финансовой стабильности организации. Чтобы принимать разумные управленческие решения, ему необходимо анализировать текущее экономическое состояние, а именно оценивать объем полученных свободных средств и рентабельность предприятия.

- Контрагенты. Организации, которые поставляют сырье и материалы, должны понимать, сможет ли заказчик оплатить товар. Поэтому им также важно знать, насколько финансово стабильна компания, поскольку убыточная деятельность может стать основанием для расторжения договора поставки.

- Инвесторы. Компании и частные лица, которые делают вклады, заинтересованы в получении максимальной суммы дохода. Поэтому им важно понимать, какова прибыль компании, а значит, будущие поступления от вложений в акции.

- Кредиторы. Кредитная организация (банк), которая временно предоставляет в распоряжение денежные средства, должна знать, сможет ли заемщик вовремя вернуть сумму займа. Стабильная прибыль показывает платежеспособность фирмы, то есть вероятность того, что платежи по кредиту будут отправлены своевременно.

Чистая прибыль – это индекс, величина которого наиболее точно дает характеристику хозяйственной деятельности компании. Если в текущем периоде эта сумма увеличивается в сравнении с предыдущим, значит, деятельность компании рентабельна. Если же уменьшается, то это говорит об иррациональной управленческой тактике.

Виды прибыли предприятия и их расчет

Согласно действующему российскому законодательству, в бухгалтерском учете для определения налогооблагаемой базы применяются представленные ниже показатели прибыли:

- выручка;

- валовая;

- поступившая от продаж;

- балансовая;

- чистая.

В экономической теории также описана маржинальная и операционная прибыль.

Среди всех показателей расчета прибыли предприятия ключевой является выручка от продажи товаров, поскольку именно она отражает объем поступлений от основной хозяйственной деятельности предприятия. Затем считаются следующие индексы: маржинальная, валовая, поступившая от продаж, операционная, балансовая и чистая прибыль.

Общие формулы расчета:

Выручка (TR – total revenue) = Цена единицы продукции (P – price) × Количество реализованных товаров (Q – quantity).

Маржинальная (PM – profit margin) = Выручка (TR) − Переменные затраты (VC – variable cost).

Расчет валовой прибыли предприятия (GP – gross profit) = Выручка (TR) − Технологическая себестоимость изготовления товара (PC – production cost).

Проступившая от продаж (PS – profit on sales) = Выручка (TR) − Себестоимость (TC – total cost).

Расчет балансовой прибыли предприятия (BP – balance sheet profit) = Поступившая от продаж (PS) + Прочие доходы (OI – other income) − Прочие расходы (OE – other expenditure).

Операционная (OP – operating profit) = Балансовая (BP) + проценты к выплате (I – Interest).

Чистая (NP – net profit) = Балансовая (BP) − Налоги (T – taxes).

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.

Расчет прибыли предприятия по бухгалтерской отчетности

Бухгалтерский отчет о прибылях и убытках (финансовых результатах предприятия) имеет вид таблицы, где каждой строке присвоен свой код. Поэтому рассчитать ключевые экономические показатели можно и табличным способом. Для этого все данные формируются в таблицу, а результаты получаются сложением или вычитанием цифр, указанных в конкретных ячейках.

Валовая = Выручка – Себестоимость.

Строки: 2100 = 2110 – 2120.

Поступившая от продаж = Выручка − Себестоимость − Коммерческие расходы − Управленческие расходы.

Строки: 2200 = 2110 − 2120 − 2210 – 2220.

Балансовая = Поступившая от продаж + Прочие доходы − Прочие расходы.

Строки: 2300 = 2200 + 2340 – 2350.

Операционная = Балансовая + Проценты к выплате.

Строки: ОП (OP) = 2300 + 2330.

Чистая прибыль = Балансовая − Текущий налог на прибыль.

Строки: 2400 = 2300 – 2410.

Расчет прибыли предприятия на примере

Общество с ограниченной ответственностью «Уютный дом», которое занимается производством и реализацией товаров для дома, по итогам двух лет имеет следующую финансовую отчетность (руб.):

Источник: sales-generator.ru

PnL-отчёт

![]()

Что такое PnL-отчёт о прибыли и убытках простыми словами

PnL-отчёт — это данные о том, сколько компания заработала и сколько потратила. Учитываются вся прибыль и все убытки за определённый период — например, за месяц, квартал или год. В основе отчёта — метрика PnL (Profits and Losts). Это результат PnL-отчёта — значение, которое получается при расчёте всех доходов и убытков.

PnL может быть не только положительным. Если расходы превышают доходы, получаешь отрицательный PnL-отчёт. Это сигнал о том, что компания теряет прибыль или не окупает собственные затраты.

Важно: необходимо отслеживать показатель PnL в динамике — отслеживать снижается он или растёт. Например, нужно смотреть PnL на начало и на конец месяца.

Чем отличается PnL от выручки и операционной прибыли?

Выручка — все деньги, заработанные компанией в ходе своей деятельности. Например, за 1 день интернет-магазин продал инструменты на 100 000 ₽, выручка — 100 000 ₽.

Операционная прибыль — это выручка минус расходы на осуществление деятельности. Интернет-магазин инструментов заплатил 10 000 ₽ за аренду склада, 5 000 ₽ — за доставку товаров, 35 000 ₽ — работа сотрудников компании.

Операционная прибыль составила: 100 000 ₽ — (10 000 ₽ + 5 000 ₽ + 35 000 ₽) = 50 000 ₽.

PnL — это все доходы компании минус все расходы. Например, доходом интернет-магазина считается сдача в аренду торгового помещения, где до переноса продаж в интернет располагалась физическая точка продаж компании. За это она получает 10 000 ₽. В расходах учитываются не только траты на деятельность, но и налоги — 15 000 ₽. Компания выплачивает ещё три кредита — 20 000₽.

В итоге, PnL интернет-магазина инструментов: выручка (100 000 ₽) + доход от сдачи помещения в аренду (10 000 ₽), но минус расходы на осуществление деятельности (50 000 ₽) и минус налоги и кредиты (35 000 ₽). Итого: (100 000 ₽ + 10 000 ₽) — (50 000 ₽ + 35 000 ₽) = 25 000 ₽.

Зачем нужен анализ и расчёт PnL

- Принимать более точные бизнес-решения, основанные на данных.

- Определять направление развития компании.

- Вовремя фиксировать точки падения показателя.

PnL-отчёт создаёт финансовый отдел компании, он нужен руководителям отделов, учредителям и инвесторам.

Как считать PnL: формула

PnL = все деньги, полученные компанией за отчётный период — расходы за тот же период

Расчёт PnL зависит от типа бизнеса — одним компаниям достаточно знать выручку, затраты на производство и налоги, а другие должны учитывать валовую прибыль и расходы на амортизацию.

Структура PnL-отчёта

Отчёт состоит из нескольких показателей, связанных с доходами и расходами компании. Какие показатели нужны — зависит от деятельности компании. Но чаще всего в PnL-отчётах используют 5 основных показателей:

- Выручка.

- Операционная прибыль.

- Налоги.

- Амортизация — это процесс износа и снижения себестоимости продукта, оборудования и так далее.

- Рентабельность.

Что учесть при создании PnL-отчёта?

- Информацию о доходах и выручке располагают в начале отчёта.

- Административные и торговые расходы относят к накладным тратам.

- Прописывают все суммы налогообложения и другие финансовые обязательства — например, выплаты процентов по займу капитала.

- Налоги могут указывать в процентах от прибыли или прописывать общую сумму.

- В последнем блоке фиксируют результат отчёта — чистая прибыль или убыток — то есть PnL.

Пример PnL-отчёта

Предположим, что наша компания занимается производством велосипедов. Их собирают на нашем заводе, у нас есть несколько складов по всей стране, которые мы арендуем в кредит, и собственная служба доставки. Собираем показатели компании за последние 2 месяца и сравниваем PnL.

Доходы

| Операционная прибыль | 8 100 000 ₽ | 7 000 000 ₽ |

Расходы

| Налоги | 2 300 000 ₽ | 2 200 000 ₽ |

| Платы по кредитам | 800 000 ₽ | 800 000 ₽ |

| PnL | 5 000 000 ₽ | 4 000 000 ₽ |

За месяц PnL упала на 20% — это существенная корректировка. Необходимо выяснить, почему это произошло. Возможно, на первый месяц пришёлся пик сезонности, выросли затраты на производство или увеличились расходы на привлечение клиентов.

Запомнить про PnL-отчёт

- PnL покажет, в каком состоянии находится бизнес — растут доходы или компания работает в минус.

- В расчёт идут все доходы и расходы компании. Исчезает риск что-то не учесть и принять неверное стратегическое решение.

- PnL-отчёт — хороший способ быть в курсе общей картины бизнеса. Однако это не единственный бизнес-показатель, за которым важно следить. Например, EBITDA покажет прибыль до вычета налогов, расходов на амортизацию и платежей по кредитам. С помощью этого показатели проще сравнивать компанию с конкурентами.

На нашем Telegram-канале делимся полезными материалами по маркетингу и аналитике, кейсами клиентов, собираем познавательные дайджесты и анонсируем бесплатные обучающие вебинары. Подписывайтесь, чтобы ничего не пропустить!

Источник: roistat.com