Налоговый консультант. Опыт работы более 5 лет.

Сбор документов в налоговую инспекцию. Помощь в получении налогового вычета и заполнении декларации 3-НДФЛ.

Наполняемость бюджетов муниципальных образований (МО) во многом зависит от того, какой является кадастровая стоимость земельного участка. Для Москвы, где она чрезвычайно высока, это означает значительный приток поступлений в городскую казну. С учётом действия льгот (федеральных, установленных на местном уровне) и других факторов есть некоторые особенности в исчислении величины налога на землю, как рассчитать её для конкретного плательщика.

Кто оплачивает земельный налог в 2020 году

Прежде чем заняться исчислением земельного налога, как рассчитать, нужно определиться с (не)плательщиками. Исходим из того, что ст. 389 НК РФ (не) признаёт объектом обложения. Участки, с которых не взимают сбор, перечислены в п. 2.

Земельный налог на землю в 2021 году. Какова ставка налога на землю и срок уплаты.

Со всех наделов, относящихся к территории МО, платить полагается:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

- собственникам;

- бессрочным (постоянным) пользователям;

- пожизненно унаследовавшим пользователям.

Не подпадают под действие земельного сбора:

- безвозмездное пользование наделами;

- аренда.

За такие делянки платить полагается их собственникам.

Обязательства по уплате налогового сбора возникают с момента, когда было зарегистрировано право собственности/постоянного пользования/наследования.

Расчёт налога на землю

Для начала нужно определиться с налоговой базой. В п. 1 ст. 391 НК дано прямое указание по земельному налогу, как рассчитывается – по кадастровой стоимости. Где её найти:

- в Росреестре, через подачу запроса;

- используя росреестровскую публичную кадастровую карту;

- в кадастровом паспорте;

- через виджет ниже, введя кадастровый номер или адрес.

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

Показатель, возможно, придётся корректировать, применяя коэффициенты, если:

- он изменялся;

- период владения отсчитывается не с начала года.

А также необходимо учитывать:

- величину налоговой ставки, установленную на территории МО;

- её дифференциацию;

- наличие льгот, федеральных и региональных.

Для юрлиц

Считается земельный налог для юридических лиц на основании кадастровой стоимости. Проделывают это организации самостоятельно, согласно п. 1 ст. 52 и п. 2 ст. 396.

Проведение расчета земельного налога в 2020 году для юридических лиц может быть осложнено, если участок оказался разместившимся на территории нескольких МО. Тогда нужно приводить в соответствие долю, находящуюся на территории каждого из МО, с общей стоимостью. После чего проводить расчёты, оперируя по каждому МО установленными его представительным органом:

Декларацию полагается сдать до наступления 1 февраля по завершении отчётного года.

Не исключено, что в регионе, где действует компания, принято вносить квартальные авансовые платежи. Это осуществляется в соответствии с нормой, установленной п. 6 ст. 396, в размере ¼ от годового отчисления.

Подводя итоги года, компания доплачивает сумму налогового сбора, оставшуюся после внесения авансовых платежей.

Например, компании принадлежит участок с кадастровой стоимостью, равной 1 020 000 рублей. При отсутствии льгот и повышающих коэффициентов величина налоговой ставки берётся по подпункту 2 п. 1 ст. 394 – 1,5.

За год понадобится уплатить: 1 020 000 / 100 х 1,5 = 15 300 рублей.

В итоге размер авансового платежа в каждом отчётном периоде составит: 15 300 х ¼ = 3 825 рублей.

Учитываем норму, установленную п. 6 ст. 52 НК: суммы сбора округляются, оперировать полагается полными рублями.

Для физлиц

Выполнение расчета земельного налога для физических лиц возлагается, согласно п. 3 ст. 396, на местные ИФНС. Он считается по кадастровой стоимости с учётом поданного заявления о начисленной физическим лицам льготе, федеральной или действующей на территории МО.

Важный момент в том, как рассчитывается земельный налог, связан с величиной ставки обложения, принятой на территории МО для физлиц. Предельную величину предлагает п. 1 ст. 394 НК – 0,3%.

Возможно, что придётся учитывать ещё два параметра:

- долю собственности, принадлежащую физлицу;

- коэффициент владения, если участок оказался в его собственности не с начала налогового периода.

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

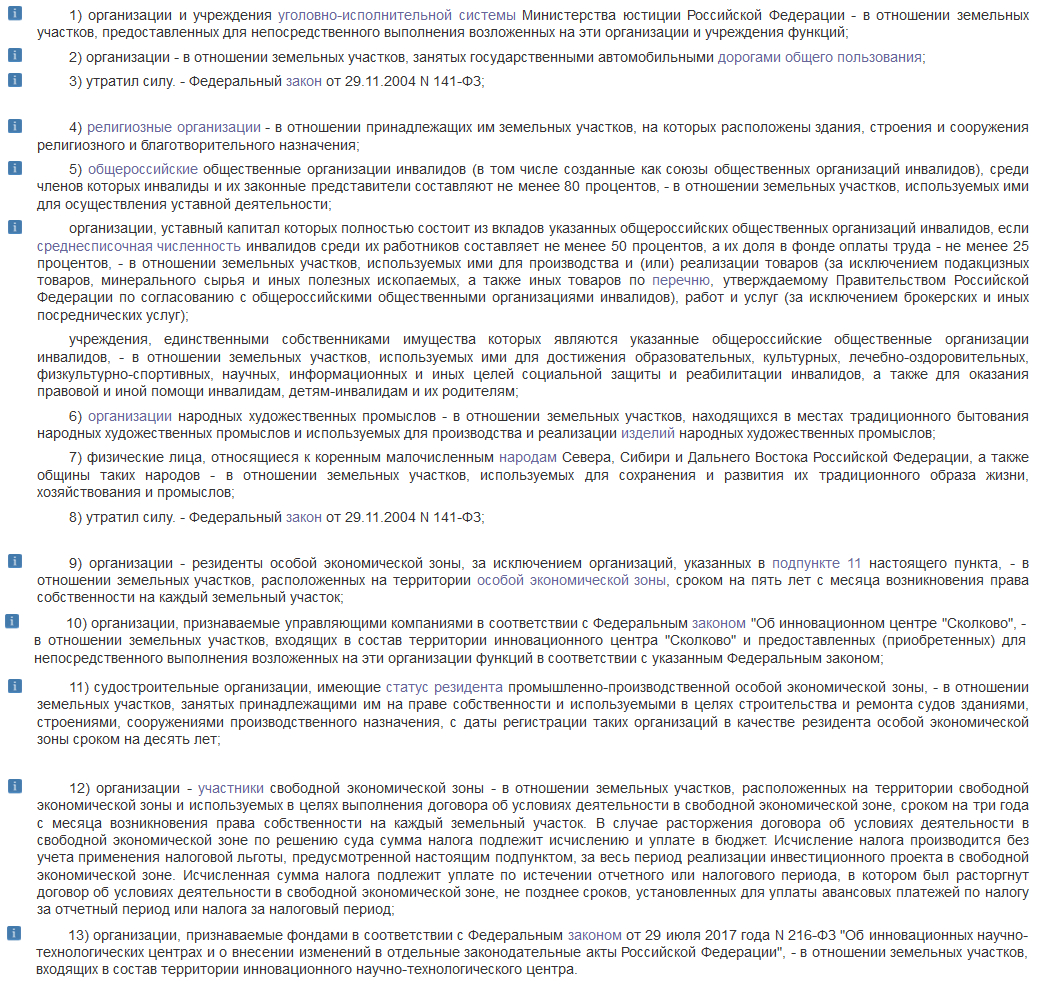

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Расчёт земельного налога по кадастровой стоимости

Чтобы рассчитать налог на землю, необходимо располагать точными данными по определённым параметрам:

- кадастровая стоимость выясняется через виджет ниже, введя адрес или кадастровый номер;

Несмотря на то, что данный виджет используется для заказа платной выписки из ЕГРН, перед заказом вы можете совершенно бесплатно узнать кадастровую стоимость объекта.

- процент по налогу устанавливается МО. Если они этим не озаботились, то процентная ставка берётся по п. 1 ст. 394;

- коэффициентам владения и изменения кадастровой стоимости (если их приходится применять);

- размеру доли собственности (если владельцу принадлежит не весь участок).

Как правило, достаточно данных по кадастровой стоимости и процентной ставке.

Формула расчёта земельного налога

Для самостоятельного проведения исчислений применяется упрощённая формула:

СЗН = КСУ х НС, где сумма по земельному сбору равна произведению кадастровой стоимости на налоговую ставку. Множители, применяемые в формуле, могут быть пополнены за счёт:

- КИ – коэффициента изменения КСУ;

- КВ – коэффициента владения участком;

- Д – доли участка.

Рассмотрим применение расчётной формулы на примерах.

Пример 1: расчёт земельного налога за полный календарный год

Посмотрим, как рассчитать по земельному налогу за год, сколько предстоит выплатить физическому лицу А., владеющему наделом в Московской области.

Объект налогообложения

Участок был выделен под индивидуальное жилищное строительство. База обложения – 574 020 рублей.

Расчёт налога

Смотрим, сколько полагается заплатить при отсутствии льгот при налоговой ставке в 0,3%. Считаем: 574 020 х 0,3/100 = 1 723 рубля.

Пример 2: расчёт земельного налога за неполный календарный год

Выясним, как рассчитать по земельному налогу на 2020 год, если тот же А. приобрёл в начале сентября 2018 года ещё один участок в Московской области.

Объект налогообложения

По делянке, приобретённой в садовом некоммерческом товариществе, кадастровая стоимость аналогична — 574 020 рублей.

Расчёт налога

Налог на земельный участок будет рассчитываться с учётом КВ (коэффициента владения). А. в 2018 году владел наделом четыре месяца. Следовательно, КВ принимаем за 1/3.

Проводим расчёт: 574 020 х 0,3/100 х 1/3 = 574 рубля.

(По-прежнему полагаем, что А. не пользуется льготами.)

Пример 3: расчёт земельного налога за долю земельного участка

Посмотрим, сколько нужно было бы заплатить на примере расчета земельного налога по доле надела.

Объект налогообложения

Гражданину Б. принадлежит по праву собственности доля (1/2) дачного участка в Московской области. Кадастровая стоимость – 2 317 422 рубля.

Расчёт налога

Чтобы посчитать, какой окажется налоговый сбор, выполняем необходимые операции, учитывая, что дифференцированная налоговая ставка равна 0,1%:

2 317 422 х 0,1 /100 х ½ = 1 159 рублей.

Для простоты расчёта принимаем, что гражданин Б. не относится ни к пенсионерам, ни к представителям других льготных категорий, которым предлагается федеральная преференция, освобождающая от уплаты с площади надела в шесть соток.

Пример 4: расчёт земельного налога с учётом льготы

Повозиться с исчислением земельного налога если существуют преференции, скорее всего, придётся поменьше, если она предоставлена по участку площадью менее 600 кв. м. Тогда в расчёте просто не будет необходимости. При большей площади надела высчитывать придётся только по части, превышающей льготные шесть соток.

Объект налогообложения

Пенсионеру В. принадлежит в Московской области надел в 0,18 га, относящийся к категории земель сельскохозяйственного назначения.

Расчёт налога

Выясняя размер налогового сбора, берём кадастровую стоимость – 1 722 060 рублей и дифференцированную налоговую ставку — 0,1%.

Подсчитываем, принимая во внимание, что 1/3 надела (0,006 га) не подлежит налогообложению: 1 722 060 х 2/3 х 0,1/100 = 1 148 рублей.

Расчётная формула несложна, но приходится учитывать наличие преференций и дифференциацию ставок. Поэтому стоит воспользоваться одним из электронных сервисов ФНС – онлайн-калькулятором, выполняющим расчёты по сборам, поступающим в местные бюджеты.

Калькулятор расчёта земельного налога

Если уж использовать налоговый калькулятор, чтобы узнать, в какую цену обойдётся владение земельным участком, то самый что ни на есть официальный. ФНС предоставляет пользователям возможность лично протестировать онлайн-калькулятор.

Уточняем, какой налоговый сбор нужен.

Переходим к выбору периода, по которому намереваемся рассчитывать.

Теперь требуется ввод кадастрового номера.

Открываются данные по кадастровой стоимости и общей площади, взятые из Росреестра.

Уточняем, какая доля недвижимости принадлежит плательщику.

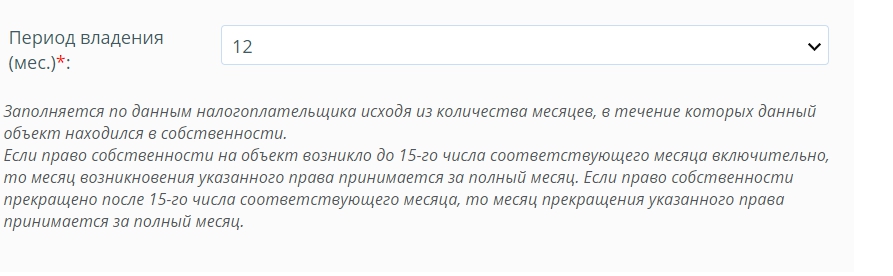

Нужно указать в месяцах период, на протяжении которого владели участком.

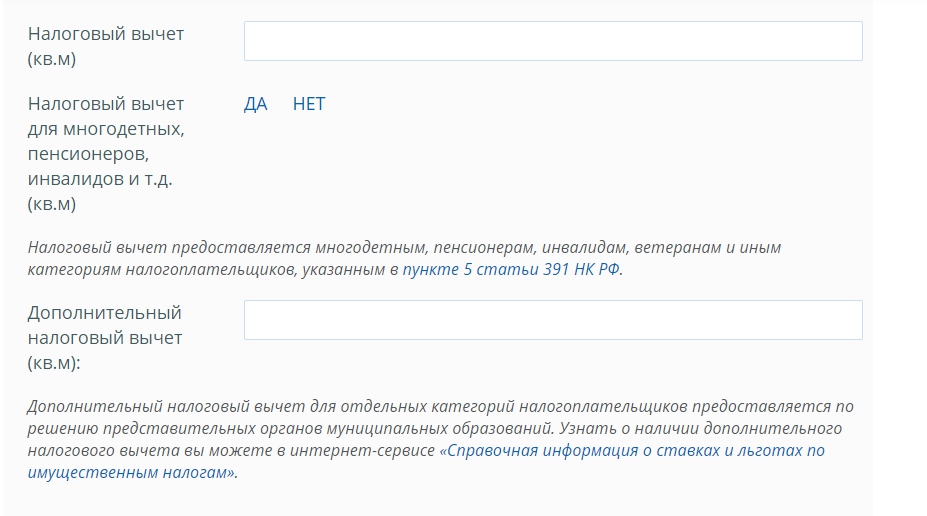

Проставляем, имеются ли льготы в виде:

- вывода 600 кв. м. из базы обложения по п. 5 ст. 391 НК;

- прочие, предоставленные представительными органами МО, на территории которого расположена недвижимость.

При необходимости смотрим справку по льготам в специальном интернет-сервисе.

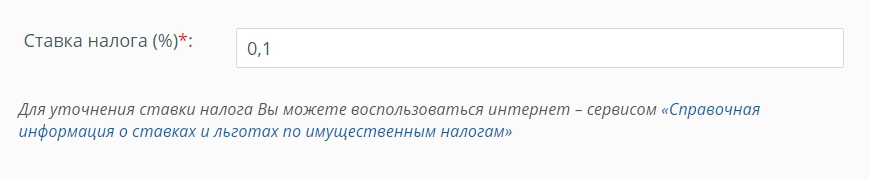

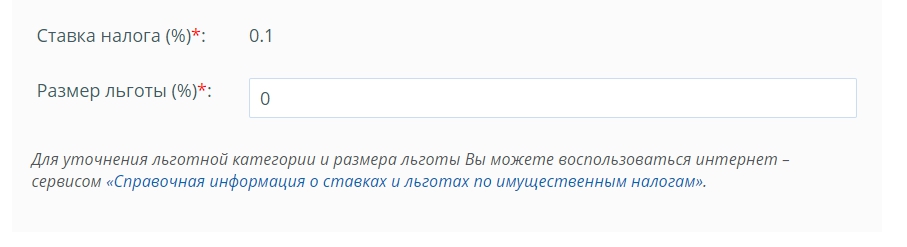

Видим высветившуюся процентную ставку, если нужно, уточняем в том же сервисе.

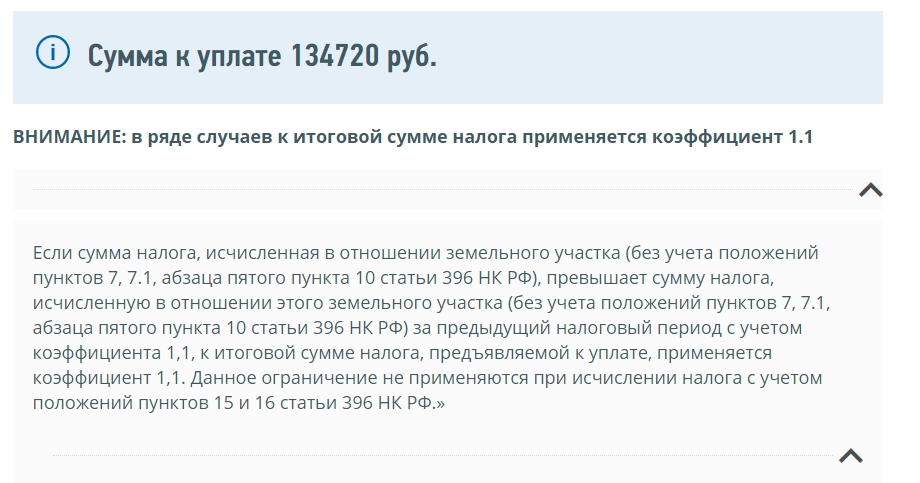

Получились вот такие параметры по ставке и льготам. Их можно уточнить.

Появляется итоговая сумма и примечание. Смотрим, почему возможно применение коэффициента 1,1.

Дополнительное удобство использования электронного сервиса ФНС – можно вернуться к предыдущему шагу, нажав кнопку «Назад», если допустили какую-то погрешность.

Налоговое уведомление

Когда сумма налога на землю местной ИФНС посчитана, то в течение апреля-сентября полагается разослать физлицам соответствующие уведомления. Там будет указано:

- сколько заплатить;

- к какому сроку;

- по каким реквизитам и т. п.

Поступит извещение из местной ИФНС:

- по почтовому адресу;

- в личный кабинет пользователя на сайте ФНС.

Обнаружилась ошибка, воспользуйтесь присланным бланком заявления для оповещения налоговиков, пусть пересчитают, внесут поправку и вышлют извещение заново.

Налоговое уведомление не пришло

Если из местной ИФНС не поступало никаких сигналов по оплате земельного налогового сбора, то повода для радости нет. Платить её – обязанность гражданина. Поэтому придётся связываться с местной ИФНС. Ведомством предлагается воспользоваться для записи на приём онлайн-сервисом, доступным на странице.

Не исключено, что начисленная сумма оказалась меньше 100 рублей, а это освобождает сотрудников ИФНС от обязанности высылать уведомление.

Срок уплаты земельного налога

Физлица обязываются заплатить к 1 декабря текущего года, для юрлиц срок отодвигается на три месяца.

Гражданам не стоит утешать себя, что штрафы за задержку выплат по имущественным сборам не предусмотрены. Ведь начисляются неустойки, пеня. Размер их сравнительно невелик – ежедневно будет набегать к основной сумме 1/300 от ключевой ставки, установленной Центробанком России.

На сегодня ставка рефинансирования равна 7,0%. Так что к следующему году задолженность подрастёт на 8% с хвостиком.

Уплата земельного налога

Произвести её можно:

- наличными в любом банке;

- безналичным перечислением с расчётного счёта или карты.

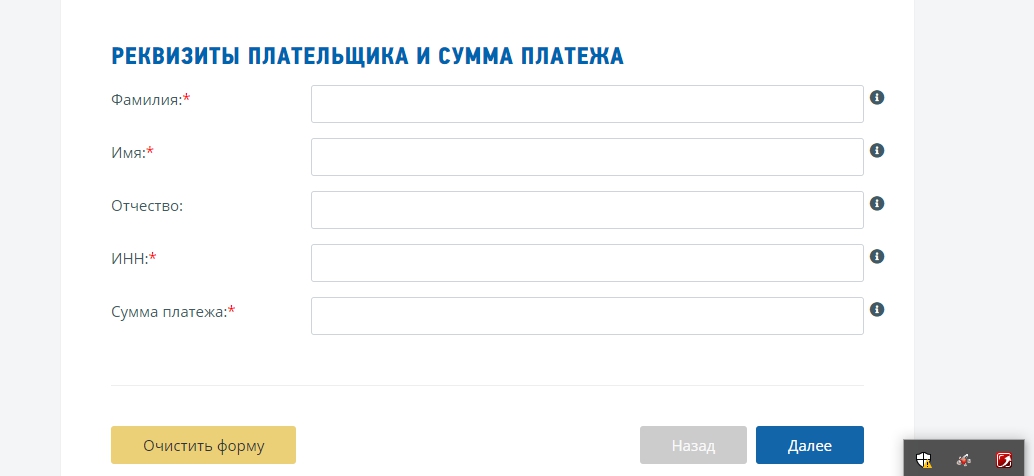

ФНС предлагает воспользоваться своим онлайн-сервисом. Для этого плательщику нужна страница, на которой выражается согласие с обработкой персональных данных.

После чего выбирается, как предпочтительно платить.

Заполняется форма, для начала – с реквизитами и суммой.

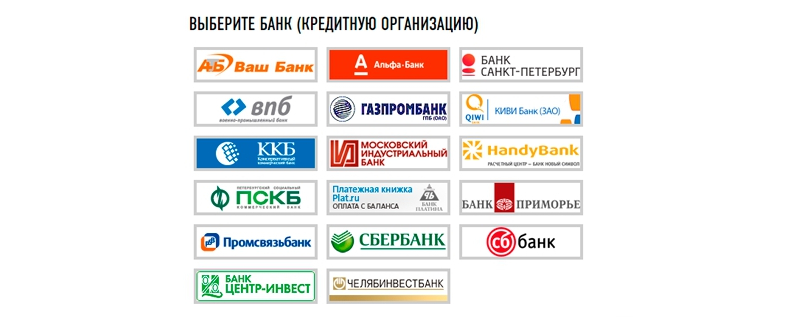

При выборе безналичного способа оплаты появится предложение выбрать одно из финансовых учреждений. После чего останется только оплатить.

Как узнать задолженность по налогам

Многих людей, в особенности с приближением пожилого возраста, беспокоит, не задолжали ли они государству. Вовремя не выяснишь, а задолженность возрастёт. Чтобы разузнать, необязательно самому направляться в местную ИФНС. Доступны три способа получить нужные сведения по налоговой задолженности онлайн:

- В личном кабинете пользователя на сайте ФНС.

- На портале госуслуг.

- На сайте ФССП России (если открыто исполнительное производство).

Полезное видео

Как происходит выполнение расчета земельного налога для юридических лиц, для физлиц, и как его перепроверить, рассказывает опытный специалист.

Двухминутный фрагмент посвящён тому, как рассчитать, какой платить налог на коммерческую недвижимость, землю, находящуюся в собственности компании, пользуясь бухгалтерской программой 1С.

12-минутный выпуск телевизионных новостей наглядно и красочно рассматривает, как рассчитываются сборы с недвижимости. Хотя некоторые из журналистских приёмов следует признать чрезмерно утрированными.

Видео с советами, адресованными физлицам, как рассчитать налог с земельного участка, немало. Пользоваться такими рекомендациями стоит только в случае, когда рассчитывать придётся исключительно по стандартным параметрам, заданным в НК РФ. Не исключено, что в вашем случае действуют нормы относительно конкретного МО.

Заключение

Расчёты сумм, взимаемых в пользу государства с владельцев земельных участков, организациями ведутся самостоятельно. К физлицам уже исчисленная сумма поступает из местной ИФНС. Зачастую возникают недоуменные вопросы, как считался сбор, почему не были приняты в расчёт те или иные преференции. Далеко не всегда упрёки, адресованные налоговикам, справедливы.

Перепроверить их выкладки, высчитать сколько платить самостоятельно, вполне возможно. Теперь, отвечая на вопрос как рассчитать налог на землю, можно применить не только известную формулу, но и онлайн-сервис налогового калькулятора ФНС.

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Источник: pravonedv.ru

Как рассчитать земельный налог по кадастровой стоимости

Чтобы провести верный расчет земельного налога по кадастровой стоимости, нужно следовать нормам главы 31 Налогового кодекса РФ (НК). Примечательно, что этот сбор уплачивают как граждане, так и организации. Однако правила вычисления и уплаты налога на землю физическими лицами определенным образом отличаются от порядка, оговоренного для юрлиц. Разновидность налогооблагаемого актива – земельного надела – также влияет на сумму перечисляемого платежа.

Земельный налог: особенности определения, уплаты

Статьей 15 НК четко оговорено, что земельный налог относится к местным обязательным платежам (сборам). Его расчет и взимание регламентируются нормами НК, а также нормативно-правовыми актами соответствующих муниципалитетов (местных властей), что определено статьей 387 НК.

Устанавливая данный налог, местные власти регулируют ставки налогообложения и льготы, применяемые налогоплательщиками. Для налогоплательщиков-организаций муниципалитетами определяются также сроки уплаты и порядок внесения данного платежа.

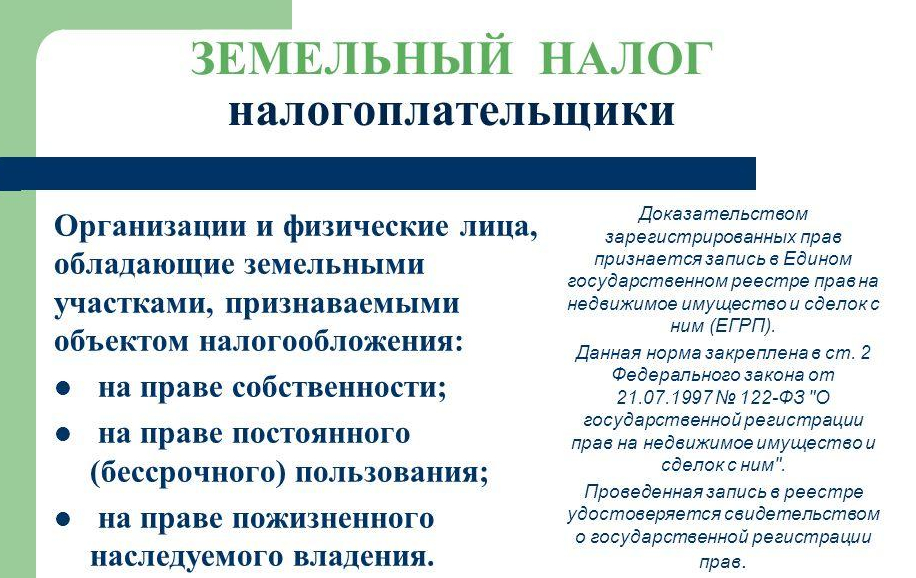

Налог с участка земли уплачивается как физлицами, так и юрлицами, что оговорено пунктом 1 статьи 388 НК. Однако соответствующие обязательства возникают у субъектов, обладающих налогооблагаемыми активами по следующим правовым основаниям:

- собственность;

- пожизненное владение (наследуемое);

- постоянное пользование (бессрочное).

Субъект – физлицо или организация – не платит рассматриваемый налог с земли, пребывающей у него на основании арендного соглашения или по праву безвозмездной эксплуатации (в том числе – срочной).

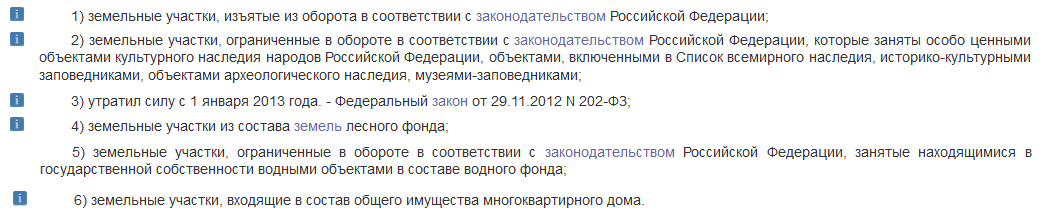

Отнесение земельного надела к объектам налогообложения регулируется статьей 389 НК. Данным налогом облагаются участки, которые расположены в территориальных границах соответствующего муниципалитета. При этом не облагаются налогом наделы, которые:

- относятся к общим активам многоквартирного здания;

- являются активами водного фонда, пребывающими в госсобственности;

- относятся к лесному фонду;

- относятся к охраняемым культурным объектам;

- были официально выведены из оборота.

База налогообложения земли: как она определяется

Базой налогообложения считается кадастровая стоимость (цена) участка земли (статья 390 НК). Порядок вычисления налоговой базы для надела земли оговорен статьей 391 НК. Кадастровая цена каждого конкретного надела, используемая для определения налоговой суммы, фиксируется в ЕГРН и применяется с 1 января налогового периода (года). Если участок образовался на протяжении конкретного года, при установлении налоговой базы в данном периоде учитывается его кадастровая цена, актуальная на момент внесения соответствующих сведений в ЕГРН.

Если площадь надела охватывает территорию, распределенную между несколькими муниципалитетами одновременно, база земельного налога рассчитывается для каждого такого муниципалитета (города, поселка) отдельно. При этом кадастровая цена надела распределяется между данными муниципалитетами пропорционально их долям в общей площади данного участка.

Пунктом 1.1 статьи 391 НК оговорено, что изменение кадастровой цены конкретного надела на протяжении налогового периода не принимается во внимание при вычислении базы земельного налога для текущего и минувших периодов. Однако определенные ситуации являются исключениями из этого правила, подразумевающими необходимость учета произошедших корректировок:

- изменились значимые характеристики (параметры) данного участка;

- обнаружена и исправлена техническая неточность в ЕГРН;

- кадастровая цена надела правомерно уменьшена (пересмотрена) вердиктом суда или решением специальной комиссии.

Если земля пребывает в общей собственности разных субъектов или разделена на определенное количество долей, подразумевающих разные ставки налога, налоговая база для каждой такой доли рассчитывается отдельно. Такое правило оговорено пунктом 2 статьи 391 НК.

Преференции для льготников, освобождение от налога

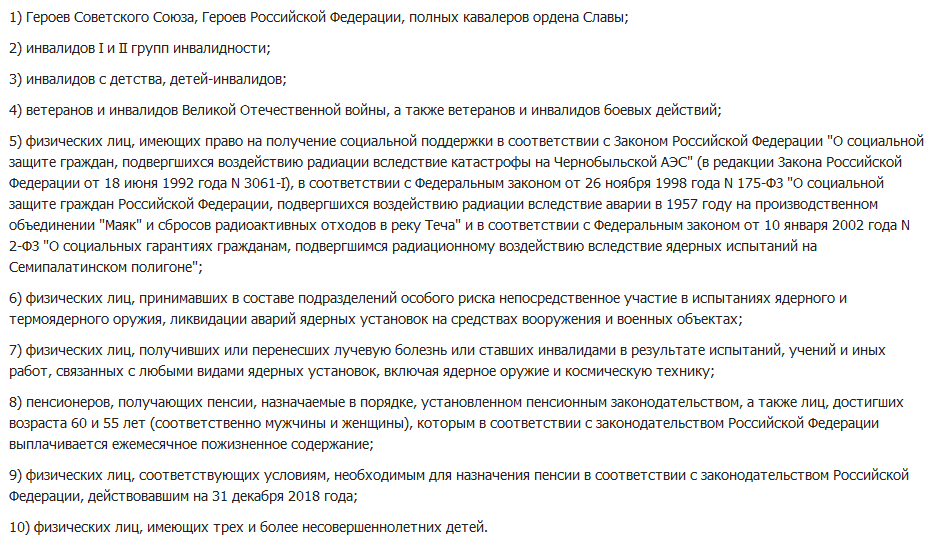

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.

Кто вычисляет базу, сумму налога

Юрлица самостоятельно рассчитывают базу и сумму налога на землю по сведениям ЕГРН. Такие вычисления выполняются по каждому налогооблагаемому активу. Данные требования установлены п. 3 ст. 391 НК и п. 2 ст. 396 НК.

Налог уплачивается юрлицом по итогам каждого отчетного периода (авансовыми платежами) и каждого налогового периода (окончательно).

Для налогоплательщиков-физлиц база и сумма земельного налога рассчитываются подразделениями ФНС по сведениям ЕГРН, представленным органами Росреестра. Из налоговой службы гражданин получает уведомление о перечислении сбора. Такие условия предусмотрены пунктом 4 статьи 391 НК и пунктом 3 статьи 396 НК.

Определение налогового, отчетного периодов

Статьей 393 НК установлены следующие правила:

- налоговый период соответствует календарному году, исчисляемому с 1 января;

- для налогоплательщиков-юрлиц предусмотрены отчетные периоды – первый, второй и третий кварталы налогового периода (календарного года);

- местные власти могут не предусматривать отчетные периоды.

Ставки налогообложения земли

Статьей 394 НК предусмотрены конкретные ставки налогообложения земельных наделов – 0,3% или 1,5%. Они применяются, если местными властями не установлены иные ставки (пункт 3 статьи 394 НК).

Ставка 0,3% применяется для следующих разновидностей участков:

- официально ограниченные в обороте из-за использования для нужд таможни, безопасности, обороны;

- используемые в целях личного подсобного или дачного хозяйства, в том числе животноводства, огородничества, садоводства;

- используемые для размещения (возведения) объектов жилищного фонда и инженерной инфраструктуры;

- законно используются для сельскохозяйственных целей.

Для иных участков, не отнесенных к перечисленным выше видам наделов, применяется ставка 1,5%.

Порядок вычисления земельного налога

Чтобы рассчитать земельный налог, нужно базу налогообложения (кадастровую стоимость надела) умножить на соответствующую налоговую ставку. Такой расчет выполняется по истечении конкретного календарного года. При этом статьей 396 НК учитываются следующие факторы, также влияющие на величину этого обязательного платежа:

- Сколько месяцев в течение конкретного календарного года налогоплательщик владел данным участком. Если период обладания составил меньше 12 месяцев, это учитывается при вычислениях – используется коэффициент срока обладания (число месяцев владения делится на 12).

- Менялась ли кадастровая цена налогооблагаемого надела на протяжении конкретного календарного года. Изменения этого показателя также влияют на расчет (отдельно определяются налоговые суммы до и после данного изменения, а результаты этих вычислений потом складываются)

- Вправе ли налогоплательщик использовать вычет (то есть уменьшить налоговую базу). Иногда гражданин приобретает такое право не сразу, а на протяжении года (начиная с определенного месяца).

Пример вычисления

20 апреля 2019 года гражданин приобрел земельный надел. Площадь – 20 соток. Целевое назначение – возведение индивидуального жилья. Кадастровая цена на 01.01.2019 – 500000 рублей. Ставка налогообложения – 1,5%.

В начале октября 2019 года данному гражданину назначается инвалидность (2 группа), что позволило ему применить вычет. Необходимо рассчитать налог на землю.

Применяется следующий алгоритм вычислений:

- Уточняется общий срок обладания на протяжении года – 8 месяцев (согласно абзацу 3 пункта 7 статьи 396 НК), то есть с мая 2019 по декабрь 2019 включительно.

- Для первых 5 месяцев – с мая 2019 по сентябрь 2019 включительно – база определялась без применения вычета. Коэффициент срока обладания – 5/12. Таким образом, за этот период налоговая сумма вычислялась с 20 соток и составила 3125 рублей (1,5% × 500000 × 5/12).

- Для последующих 3 месяцев – с октября 2019 по декабрь 2019 включительно – база определялась с использованием вычета (уменьшалась на кадастровую цену 6 соток) и составляла 350000 рублей (500000 × (20-6)/20). Коэффициент срока владения – 3/12. Таким образом, налоговая сумма за этот период вычислялась с 14 соток и составила 1312,50 рублей (1,5% × 350000 × 3/12).

- Общая сумма налога – 4437,50 рублей (сложить 3125 и 1312,50).

Особенности расчета для юрлиц

По результатам налогового периода юрлица вычисляют земельный налог следующим образом: из годовой налоговой суммы, равной произведению базы и ставки, вычитается сумма авансовых платежей по данному налогу, уплаченных на протяжении календарного года. Такой порядок оговорен пунктом 5 статьи 396 НК.

Если отчетный период соответствует календарному кварталу, за каждый такой период (1, 2 и 3 квартал) налогоплательщиком уплачивается авансовый платеж, равный 25% от годовой налоговой суммы (от произведения базы налогообложения и ставки). Данное требование оговорено пунктом 6 статьи 396 НК.

Источник: walaw.ru

Как правильно рассчитать налог на землю в 2021 году: формула расчета

Многие граждане, которые имеют в собственности землю, должны ежегодно оплачивать за нее налог. Но его исчисляется в зависимости от разных факторов. Для того чтобы знать, как рассчитывается налог на землю, необходимо изучить факторы, которые влияют на стоимость земли. Кроме того, полезно изучить общую формулу расчета.

Общие правила и формула расчета налога на землю

Как правило, налог на землю рассчитывают из двух показателей:

- кадастровая стоимость участка;

- его категория.

Эти сведения запрашивают в Росреестре. На основе налогового законодательства налог на землю имеет общую формулу:

Земельный налог = Процентная ставка * Кадастровая стоимость * Количество долей

В том случае, если участок находится в собственности меньше года, то земельный налог определяется согласно периоду, которым им владеют.

Кадастровая стоимость рассчитывается обычно каждые пять лет. Она зависит от нескольких факторов:

- площадь земельного участка;

- его местоположение;

- наличие жилых построек на участке;

- состояние инфраструктуры;

- качество почвы;

- развитие региона в социально-экономическом плане.

Ставка земельного налога, применяемая для расчета в 2021 год

Общая налоговая ставка устанавливается государством, но власти субъектов РФ имеют право ее уменьшать. На законодательном уровне закреплены ставки 0,3% и 1,5% .

Ставка 0,3% действует для таких категорий земель, как:

- участок для огородничества и садоводства. Исключение составляют те земли, которые предназначены для целей коммерции;

- земля с/х назначения;

- участок для государственных нужд, национальной безопасности;

- участок с инженерными сетями;

- земля под многоквартирным домом, которая поделена на всех жильцов по долям.

Ставку 1,5% применяют для остальных категорий участков.

Данные ставки могут уменьшить местные власти до 0,1% или применить льготы для некоторых категорий граждан. Среди них:

- инвалиды I группы;

- инвалиды II группы;

- лица, которые пострадали в результате аварии на Чернобыльской АЭС;

- ветераны боевых действий и Великой Отечественной Войны;;

- лица, проводящие работу, которая связана с особым риском (атомное оружие, ядерные аварии и т.п.);

- лица пенсионного возраста и др.

Расчет налога на землю при помощи налогового калькулятора на сайте

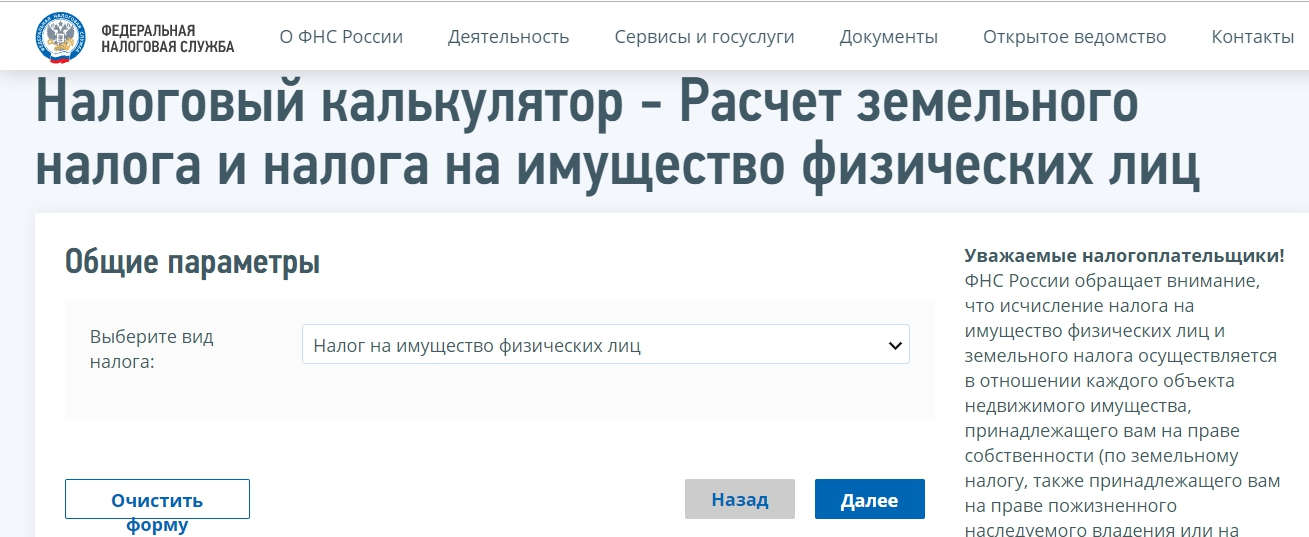

Для упрощения процедуры расчета налога на землю можно воспользоваться налоговом калькулятором, который посчитает все автоматически, если заполнить необходимые данные. Для этого:

- Пройдите по ссылке nalog.ru/rn77/service/nalog_calc.

- На главной странице в строке «Выберите вид налога» отметьте «Земельный налог».

- Нажмите кнопку «Далее».

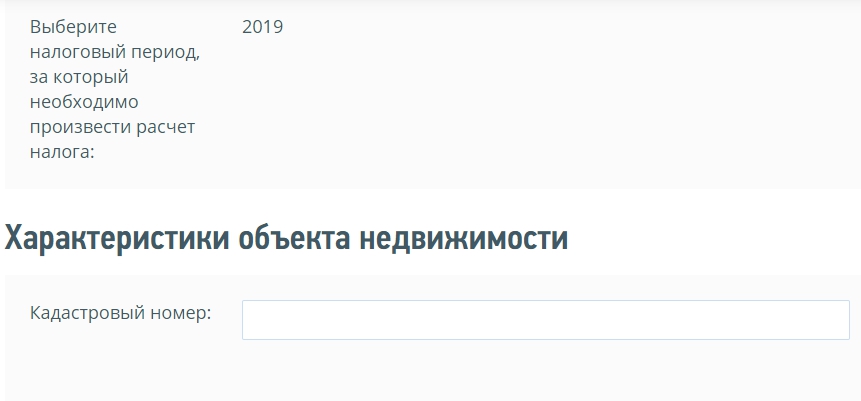

- Укажите год, за который хотите произвести расчет. Например, 2021. Нажмите «Далее».

- Заполните кадастровый номер.

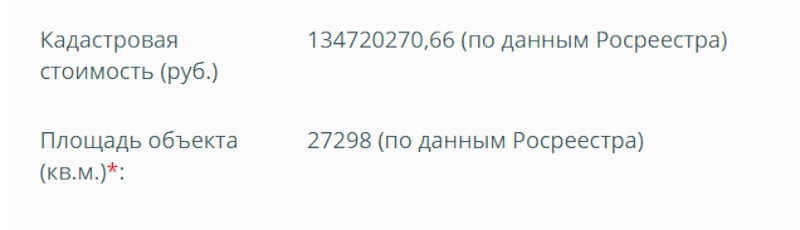

- Появятся сведения о кадастровой стоимости земельного участка и его площади.

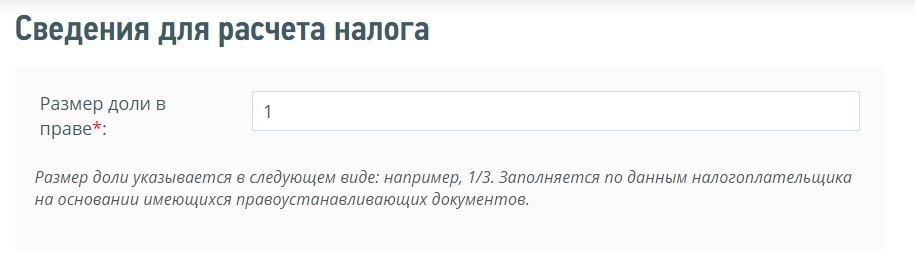

- Заполните поле «Размер доли в праве» и укажите в месяцах, сколько им владеете. Нажмите строку «Далее».

- Укажите сведения о налоговом вычете. Он полагается для пенсионеров, ветеранов инвалидов и др. категорий населения. Нажмите «Далее».

- Заполните поле «Ставка налога», который исчисляется в процентах.

- Если имеете льготу, то также указываете ее в процентах. Нажимаете «Далее».

- Появится сумма налога на землю, которая подлежит оплате.

Оплачивать налог на землю, как и многие другие необходимо до 1 декабря того года, который следует за налоговым периодом.

Источник: lk-nalogi.ru

Формула расчета и перерасчета земельного налога в 2022 году

Процедура вычисления суммы к оплате выполняется на основании данных об участке, которые будут зависеть от его характеристик и расположения. Любой гражданин имеет право самостоятельной проверки правильности расчетов и подачи заявления на перерасчет неверного значения.

[contents]

Основные понятия

Взымание земельного сбора с физических лиц осуществляется в пользу органов самоуправления, принадлежащих непосредственно к той территории, на которой располагается конкретный земельный надел. Для того, чтобы за землю необходимо было уплачивать сбор, потребуется соблюдение следующих условий:

- участок должен находиться в собственности;

- земля должна принадлежать на правах постоянного пользования, относящегося к бессрочному;

- участок должен относится к владению, наследуемому пожизненно.

Проведение расчетов находится в ведении налоговой инспекции, которая для вычисления итоговой к уплате суммы опирается на действующие нормативные акты и внедренные методики расчетов.

Законодательным актом, регулирующим порядок оплаты земельного сбора, является Налоговый кодекс РФ (глава 31). Именно он определяет все нормы и порядки исчисления, а также указывает возможность установления льгот и определяет нюансы уплаты в частных случаях.

Получение информации о необходимой к оплате сумме в большинстве случаев происходит с помощью налогового уведомления, которое должно выдаваться непосредственно по месту уплаты сбора (отделение УФНС).

Уведомление о расчете земельного налога

Подобные уведомления подлежат направлению по адресам налогоплательщиков в срок не позднее, чем за 30 дней до окончания времени его обязательной уплаты.

Любой гражданин, желающий самостоятельно удостовериться в правильности произведенных расчетов, имеет законное право на осуществление такого действия.

В том случае, если у собственника участка будут иметься основания для перерасчета налога (по причине наличия льгот или неверно произведенных расчетов налоговым органом и т.д.), он имеет право подать заявление на проведение перерасчета.

Со скольки лет накладывается обязательство оплаты?

На практике для того, чтобы иметь возможность стать собственником имущества (в данном случае земельного надела) необходимо достигнуть совершеннолетия. По факту же в пределах Российской Федерации нередко случается, что владельцем земли становится ребенок.

Такая ситуация может возникнуть по причине оформления дарственной (такая сделка допускается даже по отношению к несовершеннолетним) или же вступления в наследство (как вариант получения свидетельства о праве на него).

На законодательном уровне фактическую уплату земельного сбора в таких случаях вменяют другим лицам, к которым могут относиться:

- родители ребенка (как родные, так и усыновившие его);

- опекуны;

- законные представители.

Если несовершеннолетнее лицо, являясь собственником земельного участка, находится на воспитании в специализированном учреждении, в таком случае при наличии определенных условий, прописанных в Налоговом кодексе, может иметь место полное освобождение от перечисления средств в бюджет РФ до достижения совершеннолетнего возраста.

Стоит отметить, что о том, что фактическим плательщиком налога на протяжении определенного времени будет являться третье лицо, необходимо уведомить налоговый орган заранее.

Уведомление уже автоматически будет отсылаться одному из родителей собственника или его представителю (при наличии законных оснований).

Порядок осуществления расчета

В процессе проведения расчетов используются такие обязательные данные (они отражаются в декларации, которая подлежит предоставлению при оплате сбора):

- год, за который насчитана налоговая сумма. Год необходимо указывать в связи с тем, что ставка с течением времени может изменяться;

- данные земельного надела – место расположения и кадастровый номер. Место расположения оказывает существенное влияние на величину налога, поскольку в зависимости от него может значительно варьироваться его кадастровая расценка;

Отметим некоторые особенности определения значимых величин, используемых для расчета налоговой льготы:

-

кадастровый тариф определяется по отношению к участку по состоянию на 1 января года, следующего за отчетным;

ставка может устанавливаться отдельно муниципалитетом, но при этом не противоречить нормам, установленным на территории Российской Федерации.

Налоговая ставка на различные категории земельных участков

Принцип осуществления расчета заключается в определении кадастровой расценки надела. Для дальнейших расчетов ее принимают за 100%, далее получают данные по налоговой ставке, которая будет соответствовать назначению земельного участка.

Затем от данных по стоимости участка вычитается определенный процент и его значение уже будет составлять сумму сбора, которая является обязательной к оплате.

Подобный способ является наиболее простым, но необходимо понимать, что он не всегда может применяться, поскольку на итоговую сумму могут оказывать влияние имеющиеся льготы, которые соответственно уменьшают процент ставки.

Аналогично будет отличаться принцип проведения расчета в том случае, если участок находится в долевой собственности – если фактически у участка два и более владельца, то каждый из них в отдельности имеет обязательство по оплате определенной части налога, которая рассчитывается на основании процентной величины его доли в общей.

В таком случае полученная величина общего сбора за участок уже будет дальше распределяться в зависимости от того, у кого из собственников какая часть.

Стоит отметить, что сервитут земельного участка, при котором часть конкретного надела будет предоставлена в пользование третьим лицам (или стороне) не может уменьшать сумму налога, поскольку фактически собственник обладает наделом в полной мере.

Также стоит учитывать, что некоторые из собственников могут и полностью освобождаться от уплаты налогового обязательства. Нередко случается, что одно лицо, имеющее, к примеру, 50% от участка, оплачивает налог в полной мере, а второе, являющееся инвалидом 1 группы, от него полностью освобождено.

Фиксированный размер

В некоторых случаях возможно установление фиксированного размера сбора. Такие ситуации происходят редко и особенностями их являются следующие нюансы:

- установление фиксированной ставки налога осуществляется по распоряжению органов местного самоуправления;

- в большинстве случаев установление постоянного значения применяется в качестве поддержки и развития отдельных хозяйств;

- при установке фиксированной ставки налогоплательщик получает возможность планирования расходной части при осуществлении своей деятельности;

Основания для перерасчета

Каждые 5 лет осуществляется плановый перерасчет кадастровой расценки земельных участков. Фактически, изменению могут подвергаться лишь определенные параметры земли, которые, в свою очередь, уже непосредственно влияют на кадастровую стоимость. В связи с этим возникает понятие перерасчета земельного побора.

С другой стороны, стоимость конкретного земельного участка может также изменяться в зависимости от различных факторов (наличия строений, объектов, в том числе и природного происхождения).

Независимо от того, увеличится или уменьшится налоговая база (та сумма, от которой и происходит расчет сбора) можно осуществить перерасчет.

В целом же основаниями для перерасчета могут стать следующие факторы:

- при произведении оценки стоимости не учитывались данные о нем;

- был нанесен урон слою почвы;

- на участке есть обременение;

- собственник по причине принадлежности к определенной категории имеет право на льготы, которыми он своевременно не воспользовался.

Стоит отметить, что алгоритм перерасчета несколько отличается от способа изначального расчета сбора. За базовое значение принимается величина, которая была определена при произведении расчетов (неверное значение налога).

Далее высчитывается разница, которая образовалась в результате понижения или повышения стоимости (по отношению к облагаемой базе) – она принимается как дополнительная величина и в отношении нее по установленной налоговой ставке рассчитывается дополнительное значение налога (с положительным или отрицательным знаком).

Это значение в дальнейшем отнимается или прибавляется к тому значению, которое подлежит перерасчету.

Если же собственник принадлежит к определенной льготной категории, то может иметь место снижение налоговой базы, к примеру, на 10000 рублей. В таком случае определение налога к оплате уже будет рассчитываться изначально от измененной суммы.

Заявление в налоговую

Порядок перерасчета земельного побора предполагает предварительное составление заявления, которое подается в местное отделение налоговой службы. Типовой документ должен содержать в себе следующие данные:

- наименование налогового органа, в который осуществляется подача заявления;

- адрес налоговой службы;

- ФИО заявителя;

- адрес заявителя;

- наименование документа;

текст заявления. В нем отражаются данные участка, относительно какого подается просьба о произведении перерасчета, приводятся сведения по сумме, которая указана в уведомлении по оплате (возможно, с указанием недоимки или рассчитанной пени).

Далее отражается суть претензии – принадлежность к льготной категории, изменение кадастровой цены участка и т.д.

Образец заявления на перерасчёт

Независимо от того, посчитают ли предоставленные документы достаточными для произведения перерасчета, ответ заявителю должен быть предоставлен в письменной форме.

Вычисления в зависимости от кадастровой стоимости

Как уже отмечалось, кадастровая расценка играет главную роль в расчете сбора на землю. Выражение стоимости определяется в значении, применимом к квадратному метру данного участка – таким образом для того, чтобы ее рассчитать, потребуется умножить общую площадь участка на значение стоимости за единицу.

Узнать значение такой стоимости можно следующим образом:

Дальнейшее определение величины оплачиваемого налога уже будет осуществляться в соответствии с данными, которые используются в общей формуле.

Принцип подсчета — формулы и примеры

При расчете применяется следующая формула:

- Кст – кадастровая стоимость;

- Д – доля конкретного налогоплательщика. В том случае, есть участок полностью принадлежит одному владельцу, в качестве показателя Д проставляется единица;

- Ст – процентная ставка, которая определяется в отношении к участку. По отношению к сельскохозяйственному участку, ЛПХ, садоводческому или огородническому принимается значение 0,3, все остальные земли будут иметь показатель 1,5;

- Кв – коэффициент давности. Он будет приниматься только в том случае, если владелец будет иметь право собственности менее одного календарного года.

Гражданка Сидоренко владеет участком, который предназначен для садоводничества, и имеет кадастровую цену 200 тысяч рублей. Данный участок находится в собственности гражданки на протяжении 6 месяцев.

Произведем расчет сбора, который подлежит оплате, при этом в качестве показателя Д принимается значение «1», поскольку других собственников у участка нет, Ст (поскольку участок используется для садоводничества) будет равен 0,3, а Кв за шесть месяцев принимается в качестве отношения 6/12.

Итак, ЗН = 200000 х 1 х 0,3% х (6/12) = 300 рублей. Таким образом, к оплате предоставляется сумма на уровне 300 рублей.

Рассмотрим пример, когда владелец участка принадлежит ко льготной категории.

Гражданин Сергеев, являясь ветераном труда, имеет в собственности землю (50% от надела), которая принадлежит ему уже более одного года. Земля подлежит использованию в качестве подсобного хозяйства и ее кадастровая стоимость составляет 400 тысяч рублей.

При расчете налога, который подлежит к уплате, во внимание берем следующие моменты:

- налоговая ставка по такой категории земель – 0,3%;

- коэффициент долевого участия – 0,5;

- коэффициент нахождения в собственности равен 1;

- поскольку гражданин Сергеев принадлежит ко льготной категории, облагаемая база будет уменьшена на 10000 рублей.

Сумма сбора в таком случае составит:

Зн = 400000*0,5-10000 х 0,3% х 1 = 570 рублей.

Итак, наличие собственности в виде земельного надела накладывает на его владельца обязательство оплаты определенной суммы сбора.

При сомнениях в правильности произведенных расчетов или наличии льготы, которой определенный гражданин не воспользовался, имеется возможность подать заявление на произведение перерасчета и получить переплаченную сумму в виде аванса для последующих платежей.

Оплатить необходимые средства можно в отделении почты России, при помощи банковского терминала и, кроме того, с недавнего времени стала доступна оплата налога онлайн.

Источник: oprave.com