Смета общепроизводственных расходов составляется в соответствии с установленной номенклатурной статей.

Содержание аппарата управления цеха. Расходы на оплату труда персонала управления цеха исчисляются согласно данным ранее проведенных расчетов. Сюда относят заработную плату руководителей, специалистов и служащих. Эти расходы на планируемый период по итогу табл. 14 составили 18728,32.

Отчисления на социальные нужды (на сегодняшний день 26 %) от заработной платы персонала управления.

| Статьи | Сумма, руб. |

| Зарплата персонала управления | 18728,32 |

| Отчисления на социальные нужды | 4869,367 |

| Прочие расходы | |

| в т.ч. зарплата работников, не относящихся к управленческому аппарату | 30236,81 |

| Отчисления на социальные нужды | 7861,57 |

| Итого | 61696,1 |

Амортизация основных фондов. Затраты на амортизацию здания производственного и вспомогательного назначения рассчитываются, исходя из стоимости одного м 2 здания цеха, объема здания и нормы амортизационных отчислений (стоимость одного м 2 одноэтажного производственного здания 1600 рублей; бытовых и служебных помещений – 1900; площадь здания цеха 10936 м 2 , в том числе площадь под служебно – бытовые помещения 35% общей площади; высота зданий цеха – 10 м). стоимость служебно – бытовых помещений составляет Стоимость производственных помещений. Общая стоимость зданий равна186458800 рублей.

Расчет общепроизводственных расходов (ОПР) в сметной программе СТС. Часть 1.

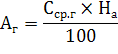

Годовая сумма амортизации находится по формуле

где: Аг – годовая сумма амортизации, руб.;

На – норма амортизации;

Расчет затрат на амортизацию сооружений и инвентаря не проводится. Цех не имеет собственных транспортных средств.

Затраты на амортизацию оборудование основных участков цеха определяются с учетом изменения стоимости оборудования по участку № 3 в связи с внедрением мероприятия. Полученная сумма амортизационных отчислений должна быть уменьшена на 50 % по металлорежущему оборудованию в связи с истечением нормативного срока службы части оборудования и полного перенесения всей ее стоимости на себестоимость продукции. (восстановительная) стоимость оборудования основных участков цеха составляет 17408276 рублей, в том числе по станкам с ручным управление (по универсальным, специальным и специализированным) – 3067276, автоматам, полуавтоматам и агрегатным – 13996704 руб., теплообменному оборудованию и печам – 344296 руб.

По станкам с ручным управление среднегодовая стоимость составит 3067276 руб. и годовая амортизация, уменьшенная по условиям на 50%:

Кроме станков основных участков, при расчете амортизации оборудования следует учесть станки ремонтного и заточного отделений цеха. амортизация оборудования ремонтного отделения составляет 400 руб. в год.

Занятие №10 — Распределение общепроизводственных расходов — часть 1/2

Результаты расчетов сведены в табл.15

Таблица 15 — Стоимость и годовая сумма амортизации основных средств цеха

| Виды основных средств | Стоимость основных средств на начало планируемого года | Среднегодовая стоимость вновь вводимых средств | Среднегодовая стоимость выбывающих основных средств | Среднегодовая стоимость основных средств | Норма амортизации | годовая сумма амортизационных отчислений |

| здания | 186458800 | 217544 | 0 | 18634244 | 1,2 | 2263610,93 |

| сооружения | 0 | 0 | 0 | 0 | 0 | 0 |

| рабочие машины и оборудование | 17408276 | 122240 | 8100 | 175297063 | 589100 | |

| В.т.ч. станки с ручным управлением | 3067276 | 0 | 0 | 3067276 | 5 | 7668,1 |

| автоматы, полуавтоматы | 13996704 | 120240 | 0 | 14116944 | 6,7 | 472917,62 |

| теплообменное оборудование и печи | 344296 | 2000 | 344676 | 11,47 | 39534,34 | |

| Станки ремонтного и заточного отделения | — | — | — | — | — | 400 |

| Итого | 221275352 | 462024 | 8100 | 211460203 | 3373231 |

Ремонт основных фондов. При составлении сметы на все виды ремонта зданий, сооружений, производственного оборудования, ценных инструментов и транспортных средств рассчитываем расходы на ремонт зданий и металлорежущего оборудования

По статье «Ремонт зданий» определяются следующие расходы: стоимость потребляемых материалов и услуги других цехов.

Стоимость потребляемых материалов и услуги других цехов ремонтно – строительных материалов для ремонта зданий цеха принимается равной 140 р. В год на 1000 м 2 объема здания. Объем здания цеха составляет с учетом дополнительного объема 1078931+1208,58 = 1080139,58 руб.

Расходы на оплату труда и отчисления на социальные нужды рабочих, выполняющих ремонтные работы здания цеха которые определяются из расчета 1800 р. в год на 100 м 2 объема здания. Стоимость услуг ремонтных цехов равна 19442512,44 рублей.

По статье « Ремонт оборудования» рассчитываются следующие расходы: стоимость материалов, расходы на оплату труда ремонтного персонала, отчисления на социальные нужды, стоимость услуг ремонтных цехов. Все расчеты сведены в табл. 16

Таблица 16 — Смета расходов на ремонт основных фондов

| Статьи | Сумма |

| Ремонт зданий | 20522652,02 |

| В.т.ч. ремонтно – строительные материалы | 1080139,58 |

| Услуги ремонтных цехов | 19442512,44 |

| Ремонт металлорежущего оборудования | 325158 |

| В.т.ч. ремонтно-строительные материалы | 20702,34 |

| Заработная плата ремонтного персонала | 98254 |

| Отчисления на социальные нужды | 25546,04 |

| итого | 41514964,42 |

Затраты только на материалы, израсходованные на хозяйственные нужд, затраты на топливо, на воду для бытовых нужд и стоимость услуг других цехов определяются укрупнено. Затраты на материалы составляют за год приерно 1% от остаточной стоимости здания цеха (10000 руб.)

Затраты на топливо для отопления цеха составляют 800руб. на 1000 м 2 здания цеха.

Затраты на топливо находятся по формуле

где; S – площадь здания, цеха;

Цт – цена топлива, р.;

h – высота пролета здания, м.

При объеме здания 1080139,58 эти расходы составят 864111,664.

Затраты на воду. Расход воды на одну смену на одного человека 25 литров. Стоимость 1 м 3 1,52 руб.

Все расчеты сведены в табл.

| Статьи | Сумма |

| Содержание зданий | 295751,20 |

| В т.ч. материалы для хозяйственных нужд | 10000 |

| Топливо на отопление | 87956 |

| Затраты на воду | 69991,01 |

| Услуги других цехов | 6522 |

| Расходы на электроэнергию для освещения | 8500 |

| Расходы на оплату труда уборщиков | 63017,64 |

| Отчисления во внебюджетные фонды | 16384,5864 |

| итого | 558122,4 |

Внутрипроизводственное перемещение грузов. По статье «Внутрипроизводственное перемещение грузов» определяются расходы на плату труда с отчислениями на социальные нужды и стоимость материала.

Электрокарщики обслуживают цех централизованно, остальной пресонал по перемещению грузов – это рабочие цеха. Расходы на оплату труда этих рабочих (крановщиков, транспортных рабочих) принимаются согласно ранее приведенным расчетам 28687,81 руб. Все расчеты сведены в табл. 18

Таблица 18 — Смета расходов на внутрипроизводственное перемещение грузов

| Статьи | сумма |

| Расходы на материалы по эксплуатации транспортных средств | 261052 |

| Расходы на оплату труда крановщиков и транспортных рабочих | 28687,81 |

| Расходы на оплату труда электрокарщиков | 2543,49 |

| Отчисления во ВБФ | 812013,8 |

| Итого | 1075609 |

Охрана труда. По статье «Охрана труда» затраты на материалы для изготовления и содержания устройств и сооружений по охране труда, затраты на спецодежду, а также на услуги цехов.

Таблица 19 — Смета расходов на охрану труда

Износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений. По этой статье расходы, связанные с износом инвентаря. При расчетах износа МБП определяются следующие затраты:

— Затраты, связанные с применением режущего инструмента для различных видов металлорежущих станков, а также измерительных инструментов и приспособлений;

— Затраты на вспомогательные материалы для ремонта МБП

Все расчеты по данной статье сведены в табл.

Таблица 20 — Смета затрат на износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений

| Статьи | Сумма |

| Затраты связанные с приенение режущего инструмента | 78009,25 |

| Затраты на измерительный инструмент | 78009,25 |

| Затраты на вспомогательные материалы для ремонта МБП | 5984 |

| итого | 160199,02 |

Прочие расходы. По статье «прочие расходы» рассчитываем расходы на служебные командировки. Эти расходы планируются в размере 2%от расходов на оплату труда руководителей специалистов и других служащих. заработная плата управленческого персонала цеха. Прочие расходы составляют 360,16 (руб.)

По результатам все расчетов составляется смета обще производственны расходов.

Источник: infopedia.su

Отражение общепроизводственных расходов в смете строительно-монтажной организации

Составление строительной сметы — дело хлопотное и трудозатратное. Особенно тяжело приходится с общепроизводственными расходами, когда и понижающие коэффициенты негде подсмотреть, и сроки по тендеру поджимают.

Поэтому сегодня, как и обещали 1 , мы поговорим о порядке отражения общепроизводственных расходов в смете строительно-монтажной организации.

Методические рекомендации № 30

— Методические рекомендации по формированию себестоимости строительно-монтажных работ, утвержденные приказом Госстроя от 16.02.2004 г. № 30.

— Правила определения стоимости в строительства (ДБН Д.1.1-1-2000), утвержденные приказом Госстроя от 14.12.2000 г. № 285.

— Ресурсные элементные сметные нормы на строительные работы.

1 См. подробнее статью «Общепроизводственные расходы строительной организации: что нужно знать бухгалтеру» // «Строительная бухгалтерия», 2010, № 13, с. 12.

Порядок расчета и отражения общепроизводственных расходов в сметной документации строительного предприятия определяется

ДБН Д.1.1-1-2000, которые устанавливают основные правила определения стоимости нового строительства, расширения, реконструкции и технического переоснащения предприятий, зданий и сооружений, ремонта жилья, объектов социальной сферы и коммунального назначения и благоустройства, а также реставрации памятников архитектуры и градостроения.

носят обязательный характер при определении стоимости объектов, строительство которых осуществляется с привлечением бюджетных средств или средств предприятий, учреждений и организаций государственной собственности. Для объектов, строительство которых осуществляется за счет других источников финансирования, эти нормы носят рекомендательный характер и их применение обусловливается контрактом. ДБН Д.1.1-1-2000 распространяются на подрядный, хозяйственный и смешанный способы осуществления строительства.

п.п. 4.1.1 раздела IV ДБН Д.1.1-1-2000 общепроизводственные расходы — это расходы строительно-монтажной организации, которые включаются в производственную себестоимость строительно-монтажных работ. Перечень общепроизводственных расходов, учтенных усредненными показателями, предоставленными Госстроем, приведен в приложении 19 к ДБН Д.1.1-1-2000.

Ообщепроизводственные расходы включаются в сметную стоимость строительства (

п. 3.1.12 раздела III ДБН Д.1.1-1-2000) и в зависимости от вида сметы (локальные, объектные, сводные и т. п.) указываются по итогу прямых расходов при формировании сметы:

— без распределения на разделы;

— в каждом разделе и в целом по смете;

— в целом по смете.

инвесторской сметной документации указывается общая сметная трудоемкость строительно-монтажных работ, которая определяется как сумма нормативной и расчетной трудоемкости этих работ. При этом в составе общепроизводственных расходов расчетная сметная трудоемкость определяется на основании усредненных показателей, приведенных в приложениях 3 и 4 к ДБН Д.1.1-1-2000 соответственно (табл. 1 и табл. 2).

Усредненные показатели общепроизводственных расходов, приведенные в

приложениях 3, 4 к ДБН Д.1.1-1-2000 (табл. 1 и табл. 2), служат ориентиром и могут использоваться заказчиком для сопоставления общепроизводственных расходов, вычисленных в инвесторской сметной документации, с общепроизводственными расходами, рассчитанными подрядной организацией при составлении цены тендерного предложения.

Усредненные показатели для определения в инвесторской сметной документации трудозатрат работников, заработная плата которых учитывается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов в расчете на 1 чел.-ч нормативно-расчетной сметной трудоемкости строительно-монтажных работ, которые

предусмотрены в прямых расходах

Виды строительных и монтажных работ

Усредненные коэффициенты перехода от нормативно-расчетной сметной трудоемкости работ, которые предусматриваются в прямых расходах к трудозатратам работников, заработная плата которых учитывается в общепроизводственных расходах

Усредненные показатели для определения средств на покрытие остальных статей общепроизводственных расходов,

грн./чел.-ч

Общестроительные работы

(кроме выделенных)

а) земляные работы

б) снаряжательные работы

Устройство буровых скважин на воду

Защита строительных конструкций и оборудования от коррозии

Монтаж металлических конструкций

Внутренние санитарно-технические работы, в том числе вентиляция и кондиционирование

Внешние сети (водопровод, канализация, теплоснабжение, газопровод)

Магистральные и промышленные трубопроводы газонефтепродуктов

Электроосвещение зданий и электромонтажные работы

Наземные инженерные сооружения (автомобильные дороги, железные дороги, аэродромы, трамвайные пути)

Тоннели и метрополитены (работы по сооружению тоннелей и метрополитенов открытым способом до устройства перекрытия и путевые работы на поверхности)

Прокладка и монтаж сетей связи

Прокладка и монтаж междугородных линий связи

Монтаж радиотелевизионного и электронного оборудования

Горнопроходческие подземные работы (кроме тоннелей и метрополитенов)

Конструкции гидротехнических сооружений:

— земляные, бетонные и железобетонные, каменные, деревянные;

Гидроизоляционные работы в гидротехнических сооружениях

Судовозные колеи стапелей и слипов

Подводно-строительные (водолазные) работы

Промышленные печи и трубы

Монтаж оборудования и электромонтажные работы на атомных электростанциях

Устройство сигнализации, централизации, блокирования и связи на железных дорогах

То же, при электрификации действующих железных дорог

Устройство средств посадки самолетов и систем управления воздушным движением

Озеленение. Защитные лесонасаждения. Многолетние плодовые насаждения

Текущий ремонт жилья, объектов социальной сферы и коммунального назначения и благоустройства

* Показатели, приведенные в пунктах 8, 9, 12, 13, 15, 16, применяются по всему комплексу работ, включая строительные работы (земляные, сооружение телефонной канализации и т. п.).

** Показатели, приведенные в пункте 17, применяются по всему комплексу работ, включая электромонтажные работы.

Распределение специальных строительных работ для определения трудозатрат работников, заработная плата которых учитывается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов

Усредненные коэффициенты перехода от нормативно-расчетной сметной трудоемкости работ, которые предусматриваются в прямых расходах к трудозатратам работников, заработная плата которых учитывается в общепроизводственных расходах

Усредненные показатели для определения средств на покрытие остальных статей общепроизводственных расходов,

с 9-50-1 по 9-51-12;

с 39-5-1 по 39-5-6

Контроль качества сварных соединений

с 11-29-1 по 11-30-1

Устройство покрытия пола из механически обработанных чугунных и стальных плит

Изготовление и установление ограждения боксов из стальных труб для содержания крупного рогатого скота, стальных и алюминиевых каркасов и ограждения теплиц, установление качающихся и неподвижных опор под трубопроводы отопления

с 14-28-1 по 14-28-7;

14-29-1

Установление узлов механизмов и валов приборов открывания и закрывания форточек теплиц

с 17-7-1 по 17-7-2*

с 17-7-3 по 17-7-4

Установление баков металлических для воды массой больше 0,6 т (вместимостью больше 4 м 3 )

с 18-1-1 по 18-2-10

Установление котлов отопительных теплопроводностью до 1,6 МВт (1 Гкал/час) с температурой нагревания воды до 115° C или давлением пара до 0,7 МПа (0,7 кгс/см 2 )

с 18-3-1 по 18-5-4;

с 18-13-1 по 18-13-5

Установление водонагревателей скоростных поверхностью нагрева одной секции до 30 м 2 , емкостных вместимостью до 6 м 3 в тепловых пунктах и в котельных, которые оборудованы котлами теплопроводностью до 1,16 МВт (1 Гкал/час) с температурой нагревания воды до 115° C или давлением пара до 0,07 МПа (0,7 кгс/см 2 ); насосов центробежных с электродвигателем на одной оси или на клинопасовой передаче при общей массе агрегата до 0,75 т

Установление ресторанных плит

Установление газогорючих устройств производительностью более 500 м 3 /час

с 20-15-1 по 20-16-4;

с 20-43-1

по 20-53-10;

с 20-55-1 по 20-57-8

Установление заслонок и клапанов воздушных с электрическим и пневматическим проводом, кондиционеров центральных производительностью 10 — 250 тыс. м 3 /час на системах кондиционирования воздуха и вентиляции, а также отдельных секций этих кондиционеров на системах воздушного отопления, вентиляции (в том числе и в приточных камерах)

с 20-31-5 по 20-31-10;

20-32-6;

20-33-4;

с 20-34-1 по 20-34-3;

20-36-1;

с 20-39-4 по 20-39-7;

20-40-1;

с 20-42-1 по 20-42-16;

с 20-54-1 по 20-54-6

Установление вентиляторов кровельных и радиальных массой больше 0,4 т, осевых — массой больше 0,3 т с электродвигателем на одной оси или клинопасовой передаче; агрегатов воздухоотопительных и вентиляционных пылеуловимых; циклонов массой больше 1 т; кондиционеров-доводчиков эжекционных; камер приточных типовых производительностью до 150 тыс. м 3 /час; присоединение трубопроводов к оросительной системе блока тепломассообмена

с 25-58-1 по 25-58-4

Прокладка дренажного кабеля

Установление блоковых боксов на магистральных трубопроводах, нефтяных и газовых промыслах

с 28-107-1 по 28-113-1

Установление стальных конструкций опор контактной сети, жестких перекладин, светофорных мостиков, обзорных трубок, консолей и подкосов к ним, а также траверс

с 28-202-1 по 28-202-3;

с 28-205-1 по 28-205-5

Подвешивание проводов, защита кабеля

То же, при электрификации действующих железных дорог

с 29-6-1 по 29-186-1;

с 29-220-1 по 29-248-1;

с 29-275-1 по 29-275-7;

с 29-275-10 по 29-275-11;

с 29-275-13 по 29-275-17;

с 29-275-19 по 29-277-1

Все работы, которые выполняются при сооружении тоннелей и метрополитенов закрытым способом, а также открытым способом после устройства перекрытия тоннеля, включая общестроительные работы, которые нормируются по другим сборникам

Установление стальных опорных частей для железобетонных прогоновых сооружений, складывание и установление стальных прогоновых сооружений, продольное и поперечное передвижение стальных прогоновых сооружений с установлением на опорные части; оснащение обзорных устройств, металлических перил, перекрытия деформационных швов скользящим листом, стальные подмостки и пирсы

с 33-10-1 по 33-13-8;

с 33-30-1 по 33-30-20;

с 33-204-1 по 33-210-6;

с 33-215-1 по 33-215-4;

с 33-218-1 по 33-219-1;

с 33-251-9 по 33-251-16;

33-253-3;

33-253-4

Установление стальных опор воздушных линий электропередачи, стальных конструкций распределительных устройств, стальных опор контактной сети промышленного и городского транспорта

с 33-16-1 по 33-23-1;

с 33-108-1 по 33-112-7;

с 33-114-1 по 33-115-2

Подвешивание проводов и грозозащитных тросов, установление светильников

с 33-116-1 по 33-117-6

Установление линейного оборудования и комплектных трансформаторных подстанций

с 34-12-1 по 34-15-3;

с 34-17-1 по 34-23-2;

с 34-52-1 по 34-52-4

Монтаж стальных конструкций радиомачт и радиобашен, полносборных домов из алюминиевых панелей, термокамер, стальных подземных усилительных пунктов, которые не обслуживаются

Горнопроходческие подземные работы (включая все виды крепления выработок, бурения скважин из подземных выработок и подземные строительные работы, которые нормируются по другим сборникам). Транспортировка горной массы от шахтных стволов к отвалам при выполнении подземных горно-капитальных работ

с 39-1-1 по 39-3-12;

с 39-6-1 по 39-7-5;

с 39-7-10 по 39-8-5;

с 39-8-8 по 39-8-13;

с 39-11-1 по 39-11-4

Установление металлических конструкций гидротехнических сооружений

с 44-22-1 по 44-23-1;

с 44-73-1 по 44-74-1

Прокладка кабеля в подводные траншеи:

а) междугородной связи

с 44-24-1 по 44-24-4;

с 44-49-1 по 44-49-4;

с 44-75-1 по 44-75-4

Опускание металлических оболочек оголовков водозаборных и водосбросных сооружений

45-65-1;

с 45-66-1 по 45-66-5

Установление металлических деталей промышленных труб

* Показатели, приведенные в графах 3, 4, применяются только при массе баков больше 0,6 т.

** При установлении санитарно-технического оборудования для технического водоохлаждения на радиообъектах показатели для определения трудозатрат работников, заработная плата которых учитывается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов принимаются в размере соответственно 0,097 и 0,93.

Подвесные изоляторы и линейная арматура для ВЛ-35-750 кВ, штировые изоляторы, крюки и штыри для ВЛ-30-35 кВ, подвесные изоляторы для ВЛ-6-35 кВ, зажимы для ВЛ-0,4-35 кВ, а также разрядники, разъединители и масляные выключатели, которые устанавливаются на опорах, учитываются как оборудование.

*** По этим работам инженерное оборудование и устройства учитываются как оборудование.

Показатели для определения трудозатрат работников, заработная плата которых учитывается в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов на работы, которые выполняются с применением панелей из стального и алюминиевого листа с утеплителем, принимаются в размере, установленном для общестроительных работ, соответственно 0,120 и 1,05.

цены предложения претендента (подрядчика) общепроизводственные расходы исчисляются на основании положений раздела 4 ДБН Д.1.1-1-2000, исходя из структуры этих расходов, сложившейся в подрядной организации за предыдущий период с учетом мощности строительной организации — претендента.

Общепроизводственные расходы учитываются в цене предложения

в целом по стройке и исчисляются с учетом трудозатрат рабочих, занятых на управлении и обслуживании собственных машин и механизмов. В случае использования арендуемой строительной техники при исчислении общепроизводственных расходов в целом по стройке трудозатраты рабочих, занятых на управлении и обслуживании этой строительной техники, не учитываются.

Для расчета общепроизводственных расходов их перечень, приведенный в

приложении 19 к ДБН Д.1.1-1-2000, группируется в три блока (п.п. 4.2.1 раздела IV ДБН Д.1.1-1-2000):

средства на заработную плату, которые рассчитываются исходя из трудозатрат работников аппарата управления обособленных производственных подразделений строительной организации (руководителей, специалистов, служащих), линейного персонала (начальников участков, исполнителей работ, мастеров, механиков участков; маркшейдеров — участковых, ведущих, сменных и т. п.), кроме тех, которые включены в состав производственных бригад, и соответствующей стоимости человеко-часов.

При этом в инвесторских сметах трудозатраты таких работников определяются по формуле:

Тзв — трудозатраты работников аппарата управления обособленных производственных подразделений строительной организации (руководителей, специалистов, служащих), линейного персонала (начальников участков, исполнителей работ, мастеров, механиков участков; маркшейдеров — участковых, ведущих, сменных и т. п.), кроме тех, которые включены в состав производственных бригад, чел.-ч;

нормативно-расчетная сметная трудоемкость работ, предусмотренных в прямых расходах, которая учитывает трудозатраты работников, занятых на строительно-монтажных работах и на управлении и обслуживании строительных машин и механизмов, чел.-ч;

— усредненный коэффициент перехода от нормативно-расчетной сметной трудоемкости работ, предусмотренных в прямых расходах, к трудозатратам работников аппарата управления обособленных производственных подразделений строительной организации (руководителей, специалистов, служащих), линейного персонала (начальников участков, исполнителей работ, мастеров, механиков участков; маркшейдеров — участковых, ведущих, сменных и т. п.), кроме тех, которые включены в состав производственных бригад.

При определении средств на заработную плату на стадии составления инвесторской сметы стоимость человека-часа принимается в размере, рекомендованном Госстроем для строительства,

по пятому нормативному разряду на выполнение работ;

отчисления на социальные мероприятия рассчитываются исходя из норм, установленных законодательством, и сметной заработной платы.

сметная заработная плата определяется как сумма заработной платы:

— работников, занятых на строительно-монтажных работах и на управлении и обслуживании строительных машин и механизмов;

— работников аппарата управления обособленных производственных подразделений строительной организации (руководителей, специалистов, служащих), линейного персонала (начальников участков, исполнителей работ, мастеров, механиков участков; маркшейдеров — участковых, ведущих, сменных и т. п.), кроме тех, которые включены в состав производственных бригад;

остальные статьи общепроизводственных расходов. Отметим, что на стадии составления инвесторской сметной документации средства на покрытие остальных статей общепроизводственных расходов рассчитываются исходя из нормативно-расчетной сметной трудоемкости работ, которые предусматриваются в прямых расходах, и усредненных показателей для определения средств на покрытие остальных статей общепроизводственных расходов, исчисленных в денежном выражении на человеко-час указанной трудоемкости. Эти показатели предоставляются Госстроем.

Средства на покрытие остальные статей общепроизводственных расходов определяются по формуле:

Кр. зв — средства на покрытие остальных статей общепроизводственных расходов, грн.;

— нормативно-расчетная сметная трудоемкость работ, предусмотренных в прямых расходах, которая учитывает трудозатраты работников, занятых на строительно-монтажных работах и на управлении и обслуживании строительных машин и механизмов, чел.-ч;

усредненный показатель на покрытие остальных статей общепроизводственных расходов, грн./чел.-ч.

, что усредненные показатели, которые рекомендуются Госстроем для определения трудозатрат работников, средства на заработную плату которых учитываются в общепроизводственных расходах, и средств на покрытие остальных статей общепроизводственных расходов, предназначены для осуществления строительства подрядным способом.

При осуществлении строительства хозяйственным способом

к показателям, рекомендованным Госстроем для подрядного способа строительства, применяется понижающий коэффициент 0,6 (п. 4.2.1.4 раздела IV ДБН Д.1.1-1-2000).

При составлении предложений по определению стоимости строительства подрядные организации — претенденты на выполнение строительно-монтажных работ — расчетно-аналитическим методом определяют средства на:

— заработную плату работников аппарата управления обособленных производственных подразделений строительной организации (руководителей, специалистов, служащих), линейного персонала (начальников участков, исполнителей работ, мастеров, механиков участков; маркшейдеров — участковых, ведущих, сменных и т. п.), кроме тех, которые включены в состав производственных бригад, с учетом структурного состава организации и уровня заработной платы, которую планируют получать на объекте заказа;

— покрытие остальных статей общепроизводственных расходов, исходя из расходов предыдущего отчетного периода по данным статьям, с учетом мощности организации и объема работ, которые предлагаются к выполнению.

В цену предложения также включаются

отчисления по установленным законодательством нормам на социальные мероприятия из заработной платы рабочих, занятых на строительно-монтажных работах и на управлении и обслуживании строительных машин и механизмов, и работников, средства на заработную плату которых учитываются в общепроизводственных расходах.

Показатели для исчисления общепроизводственных расходов, уточненные на стадии определения цены предложения (договорной цены) на основании обоснованной их величины и структуры, которая сложилась в этой организации за предыдущий отчетный период (год), и загруженности строительной организации,

согласовываются с заказчиком и используются при проведении взаиморасчетов за объемы выполненных работ. При этом уточнения общепроизводственных расходов при проведении взаиморасчетов за объемы выполненных работ осуществляются в порядке, установленном договором.

На этом мы заканчиваем рассмотрение общепроизводственных расходов строительно-монтажной организации. Надеемся, что изложенный материал сослужит вам добрую службу.

Источник: i.factor.ua