Прогноз бюджета — это сервис, который поможет вам оценить бюджет рекламной кампании на поиске. Он позволит рассчитать примерные расходы для выбранных вами регионов показа и ключевых фраз, а также узнать ориентировочную стоимость перехода по объявлениям.

Как рассчитать рекламный бюджет

Вы можете воспользоваться Прогнозом бюджета из интерфейса Директа. Для этого в панели слева выберите Инструменты и в блоке Прогноз бюджета нажмите кнопку Рассчитать бюджет . Сервис доступен только авторизованным пользователям.

Бюджет кампании зависит от региона, в котором вы планируете показы. Выберите только те регионы, жителям которых вы хотите показывать свои объявления. Не указывайте регионы, куда не доставляете товары. Если вы работаете сразу в нескольких городах, то создайте отдельное объявление для каждого города.

Шаг 2. Настройте параметры расчета

Выберите интересующий вас период. Можно построить прогноз на неделю, определенный месяц или квартал, год. При необходимости вы можете изменить валюту расчета или сформировать прогноз только для рекламы на мобильных.

Как рассчитать ИНДЕКС прогнозной и фактической ИНФЛЯЦИИ для НМЦК? REGINA ZNAGOVAN

Шаг 3. Подберите ключевые фразы

Слова или словосочетания, которые должны быть в поисковом запросе для показа объявления. >>»>Ключевые фразы должны соответствовать теме вашего объявления. Предположите, какие запросы могут вводить пользователи, которые хотят найти ваш товар или услугу. Добавьте минус-фразы, чтобы исключить неподходящие запросы.

Нажмите кнопку Посчитать . Отчет появится на странице. Для удобства вы можете выгрузить прогноз в формате XLS.

Вы можете отредактировать, удалить и добавить ключевые фразы — прогноз будет пересчитан. Если фраза в прогнозе отображается серым цветом со значком , система предупреждает вас о ее возможно низкой эффективности. Такую фразу лучше заменить.

Принципы работы

Для расчетов Прогноз бюджета использует статистику по объявлениям с учетом сезонности и трендов: ставки, число показов и количество кликов для выбранной вами ключевой фразы.

Для каждой ключевой фразы сервис рассчитывает прогноз количества запросов, средней ставки, показов и других показателей за выбранный период.

Количество конкурирующих объявлений, их ставки, коэффициенты качества и CTR могут меняться в процессе работы рекламных кампаний. Поэтому реальные расходы могут отличаться от прогнозируемых.

Данные на странице кампании могут отличаться от указанных в прогнозе. Прогноз бюджета рассчитывает средние показатели для всех выбранных фраз в выбранном регионе показа, а на странице кампании вы видите показатели конкретной группы объявлений на текущий момент для наиболее дорогого региона.

Остались вопросы?

Внимание. Специалисты отдела клиентского сервиса могут вас проконсультировать только по рекламным кампаниям того логина, с которого вы обращаетесь. Логин можно увидеть в правом верхнем углу экрана. Специалист получит доступ к вашим данным только при обработке обращения.

Миловкина О.И. Новое в ценообразовании строительства-2023

Клиентам и представителям агентств можно связаться с нами круглосуточно по телефонам:

Россия: 8 800 234-24-80 (звонок из России бесплатный)

Беларусь: 8 820 00-73-00-52 (звонок из Беларуси бесплатный), +375 17 336-31-36

Источник: yandex.ru

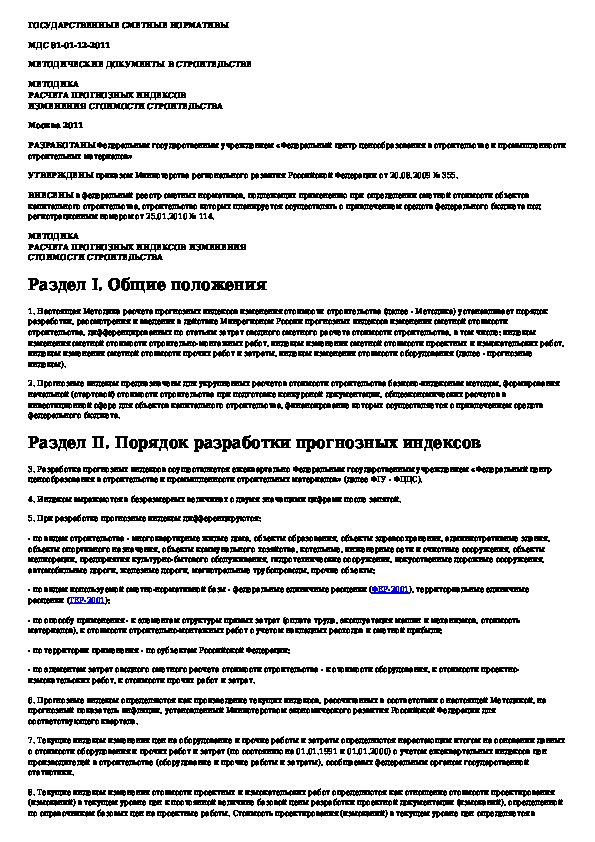

МДС 81-01-12-2011: Методика расчета прогнозных индексов изменения стоимости строительства

Методика расчета прогнозных индексов изменения стоимости строительства

Информация отображена на картинке

Информация отображена на картинке

Информация отображена на картинке

Как использовать наш сайт инструкций OnlineManuals.ru

Наша цель состоит в том, чтобы предоставить вам быстрый доступ к содержанию документа Методика расчета прогнозных индексов изменения стоимости строительства.

Для Вашего удобства

Если листать документ прямо на сайте, не очень удобно для Вас, есть два возможных решения:

• Просмотр в полноэкранном режиме — легко просмотреть документ Методика расчета прогнозных индексов изменения стоимости строительства (без загрузки его на свой компьютер). Вы можете использовать режим полноэкранного просмотра, используйте кнопку «Открыть в Pdf-viewer».

• Загрузка на компьютер — Вы можете также скачать Методика расчета прогнозных индексов изменения стоимости строительства на свой компьютер и сохранить его в файлах.

Многие люди предпочитают читать документы не на экране, а в печатной версии. Возможность печати руководства пользователя также была предусмотрена на нашем сайте, и вы можете использовать ее, нажав на иконку «печать» в Pdf-viewer. Нет необходимости печатать все страницы, можно выбрать только нужные страницы документа.

Источник: onlinemanuals.ru

Приказ Минрегиона РФ от 20.08.2009 N 355 «Об утверждении Методики расчета прогнозных индексов изменения стоимости строительства»

В соответствии с Положением о Министерстве регионального развития Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 26 января 2005 г. N 40 (Собрание законодательства Российской Федерации, 2005, N 5, ст. 390; N 13, ст. 1169; 2006, N 6, ст. 712; N 18, ст. 2002; 2007, N 45, ст. 5488; 2008, N 22, ст. 2582; N 42, ст. 4825; N 46, ст. 5337; 2009, N 3, ст.

378; N 6, ст. 738; N 14, ст. 1669), приказываю:

1. Утвердить прилагаемую Методику расчета прогнозных индексов изменения стоимости строительства.

2. Федеральному государственному учреждению «Федеральный центр ценообразования в строительстве и промышленности строительных материалов» (Е.Е. Ермолаеву):

обеспечить ежеквартальную разработку прогнозных индексов изменения стоимости строительства и их представление в Департамент регулирования градостроительной деятельности не позднее 5 дней с начала очередного квартала;

осуществлять ежемесячный мониторинг стоимости строительных ресурсов, используемых при расчете прогнозных индексов изменения стоимости строительства, и при изменении стоимости ресурсов более чем на 5% к предыдущему периоду представлять предложения в Департамент регулирования градостроительной деятельности по пересмотру прогнозных индексов изменения стоимости строительства.

3. Департаменту регулирования градостроительной деятельности (И.В. Пономареву):

в течение 10 дней со дня подписания направить настоящий Приказ на государственную регистрацию в Министерство юстиции Российской Федерации;

обеспечить рассмотрение прогнозных индексов изменения стоимости строительства в трехдневный срок с момента их представления и подготовку их к опубликованию.

4. Контроль исполнения настоящего Приказа возложить на заместителя Министра регионального развития Российской Федерации С.И. Круглика.

Не нуждается в государственной регистрации. Письмо Минюста России от 6 ноября 2009 г. N 01/14342-ДК.

Утверждена

Приказом Министерства

регионального развития

Российской Федерации

от 20 августа 2009 г. N 355

МЕТОДИКА

РАСЧЕТА ПРОГНОЗНЫХ ИНДЕКСОВ ИЗМЕНЕНИЯ

СТОИМОСТИ СТРОИТЕЛЬСТВА

Раздел I. Общие положения

1. Настоящая Методика расчета прогнозных индексов изменения стоимости строительства (далее — Методика) устанавливает порядок разработки, рассмотрения и введения в действие Минрегионом России прогнозных индексов изменения сметной стоимости строительства, дифференцированных по статьям затрат сводного сметного расчета стоимости строительства, в том числе: индексы изменения сметной стоимости строительно-монтажных работ, индексы изменения сметной стоимости проектных и изыскательских работ, индексы изменения сметной стоимости прочих работ и затраты, индексы изменения стоимости оборудования (далее — прогнозные индексы).

2. Прогнозные индексы предназначены для укрупненных расчетов стоимости строительства базисно-индексным методом, формирования начальной (стартовой) стоимости строительства при подготовке конкурсной документации, общеэкономических расчетов в инвестиционной сфере для объектов капитального строительства, финансирование которых осуществляется с привлечением средств федерального бюджета.

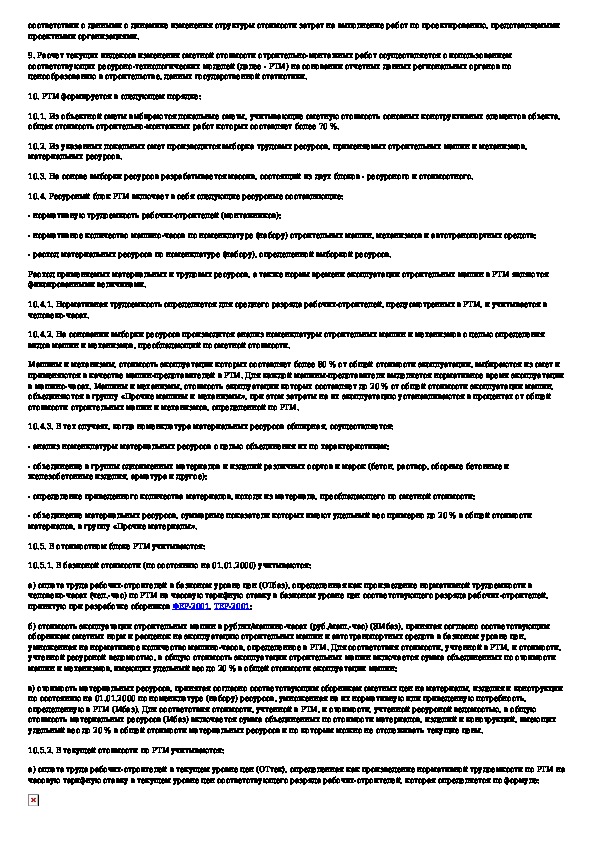

Раздел II. Порядок разработки прогнозных индексов

3. Разработка прогнозных индексов осуществляется ежеквартально Федеральным государственным учреждением «Федеральный центр ценообразования в строительстве и промышленности строительных материалов» (далее ФГУ — ФЦЦС).

4. Индексы выражаются в безразмерных величинах с двумя значащими цифрами после запятой.

5. При разработке прогнозные индексы дифференцируются:

по видам строительства — многоквартирные жилые дома, объекты образования, объекты здравоохранения, административные здания, объекты спортивного назначения, объекты коммунального хозяйства, котельные, инженерные сети и очистные сооружения, объекты мелиорации, предприятия культурно-бытового обслуживания, гидротехнические сооружения, искусственные дорожные сооружения, автомобильные дороги, железные дороги, магистральные трубопроводы, прочие объекты;

по видам используемой сметно-нормативной базы — федеральные единичные расценки (ФЕР-2001), территориальные единичные расценки (ТЕР-2001);

по способу применения — к элементам структуры прямых затрат (оплата труда, эксплуатация машин и механизмов, стоимость материалов), к стоимости строительно-монтажных работ с учетом накладных расходов и сметной прибыли;

по территории применения — по субъектам Российской Федерации;

по элементам затрат сводного сметного расчета стоимости строительства — к стоимости оборудования, к стоимости проектно-изыскательских работ, к стоимости прочих работ и затрат.

6. Прогнозные индексы определяются как произведение текущих индексов, рассчитанных в соответствии с настоящей Методикой, на прогнозный показатель инфляции, установленный Министерством экономического развития Российской Федерации для соответствующего квартала.

7. Текущие индексы изменения цен на оборудование и прочие работы и затраты определяются нарастающим итогом на основании данных о стоимости оборудования и прочих работ и затрат (по состоянию на 01.01.1991 и 01.01.2000) с учетом ежеквартальных индексов цен производителей в строительстве (оборудование и прочие работы и затраты), сообщаемых федеральным органом государственной статистики.

8. Текущие индексы изменения стоимости проектных и изыскательских работ определяются как отношение стоимости проектирования (изысканий) в текущем уровне цен к постоянной величине базовой цены разработки проектной документации (изысканий), определенной по справочникам базовых цен на проектные работы. Стоимость проектирования (изысканий) в текущем уровне цен определяется в соответствии с данными о динамике изменения структуры стоимости затрат на выполнение работ по проектированию, представляемыми проектными организациями.

9. Расчет текущих индексов изменения сметной стоимости строительно-монтажных работ осуществляется с использованием соответствующих ресурсно-технологических моделей (далее — РТМ) на основании отчетных данных региональных органов по ценообразованию в строительстве, данных государственной статистики.

10. РТМ формируется в следующем порядке:

10.1. Из объектной сметы выбираются локальные сметы, учитывающие сметную стоимость основных конструктивных элементов объекта, общая стоимость строительно-монтажных работ которых составляет более 70%.

10.2. Из указанных локальных смет производится выборка трудовых ресурсов, применяемых строительных машин и механизмов, материальных ресурсов.

10.3. На основе выборки ресурсов разрабатывается массив, состоящий из двух блоков — ресурсного и стоимостного.

10.4. Ресурсный блок РТМ включает в себя следующие ресурсные составляющие:

нормативную трудоемкость рабочих-строителей (монтажников);

нормативное количество машино-часов по номенклатуре (набору) строительных машин, механизмов и автотранспортных средств;

расход материальных ресурсов по номенклатуре (набору), определенной выборкой ресурсов.

Расход применяемых материальных и трудовых ресурсов, а также нормы времени эксплуатации строительных машин в РТМ являются фиксированными величинами.

10.4.1. Нормативная трудоемкость определяется для среднего разряда рабочих-строителей, предусмотренных в РТМ, и учитывается в человеко-часах.

10.4.2. На основании выборки ресурсов производится анализ номенклатуры строительных машин и механизмов с целью определения видов машин и механизмов, преобладающий по сметной стоимости.

Машины и механизмы, стоимость эксплуатации которых составляет более 80% от общей стоимости эксплуатации, выбираются из смет и применяются в качестве машин-представителей в РТМ. Для каждой машины-представителя выделяется нормативное время эксплуатации в машино-часах. Машины и механизмы, стоимость эксплуатации которых составляет до 20% от общей стоимости эксплуатации машин, объединяются в группу «Прочие машины и механизмы», при этом затраты на их эксплуатацию устанавливаются в процентах от общей стоимости строительных машин и механизмов, определенной по РТМ.

10.4.3. В тех случаях, когда номенклатура материальных ресурсов обширная, осуществляется:

анализ номенклатуры материальных ресурсов с целью объединения их по характеристикам;

объединение в группы одноименных материалов и изделий различных сортов и марок (бетон, раствор, сборные бетонные и железобетонные изделия, арматура и другое);

определение приведенного количества материалов, исходя из материала, преобладающего по сметной стоимости;

объединение материальных ресурсов, суммарные показатели которых имеют удельный вес примерно до 20% в общей стоимости материалов, в группу «Прочие материалы».

10.5. В стоимостном блоке РТМ учитываются:

10.5.1. В базисной стоимости (по состоянию на 01.01.2000) учитываются:

а) оплата труда рабочих-строителей в базисном уровне цен (ОТбаз), определенная как произведение нормативной трудоемкости в человеко-часах (чел.-час) по РТМ на часовую тарифную ставку в базисном уровне цен соответствующего разряда рабочих-строителей, принятую при разработке сборников ФЕР-2001, ТЕР-2001;

б) стоимость эксплуатации строительных машин в рублях/машино-часах (руб./маш.-час) (ЭМбаз), принятая согласно соответствующим сборникам сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств в базисном уровне цен, умноженная на нормативное количество машино-часов, определенное в РТМ. Для соответствия стоимости, учтенной в РТМ, и стоимости, учтенной ресурсной ведомостью, в общую стоимость эксплуатации строительных машин включается сумма объединенных по стоимости машин и механизмов, имеющих удельный вес до 20% в общей стоимости эксплуатации машин;

в) стоимость материальных ресурсов, принятая согласно соответствующим сборникам сметных цен на материалы, изделия и конструкции по состоянию на 01.01.2000 по номенклатуре (набору) ресурсов, умноженная на их нормативную или приведенную потребность, определенную в РТМ (Мбаз). Для соответствия стоимости, учтенной в РТМ, и стоимости, учтенной ресурсной ведомостью, в общую стоимость материальных ресурсов (Мбаз) включается сумма объединенных по стоимости материалов, изделий и конструкций, имеющих удельный вес до 20% в общей стоимости материальных ресурсов и по которым можно не отслеживать текущие цены.

10.5.2. В текущей стоимости по РТМ учитываются:

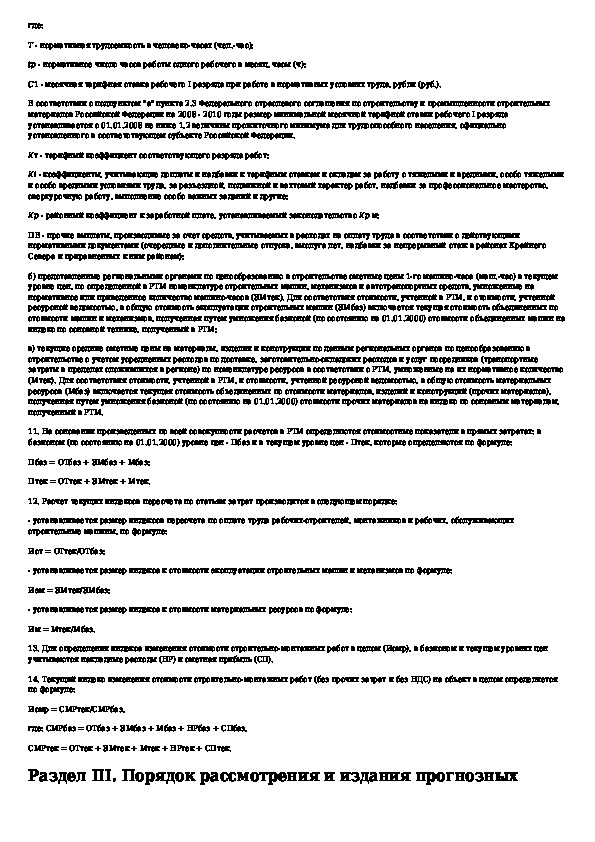

а) оплата труда рабочих-строителей в текущем уровне цен (

Т — нормативная трудоемкость в человеко-часах (чел.-час);

В соответствии с подпунктом «а» пункта 2.3 Федерального отраслевого соглашения по строительству и промышленности строительных материалов Российской Федерации на 2008 — 2010 годы размер минимальной месячной тарифной ставки рабочего I разряда устанавливается с 01.01.2008 не ниже 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте Российской Федерации.

ПВ — прочие выплаты, производимые за счет средств, учитываемых в расходах на оплату труда в соответствии с действующими нормативными документами (очередные и дополнительные отпуска, выслуга лет, надбавки за непрерывный стаж в районах Крайнего Севера и приравненных к ним районам);

б) представленные региональными органами по ценообразованию в строительстве сметные цены 1-го машино-часа (маш.-час) в текущем уровне цен, по определенной в РТМ номенклатуре строительных машин, механизмов и автотранспортных средств, умноженные на нормативное или приведенное количество машино-часов (ЭМтек). Для соответствия стоимости, учтенной в РТМ, и стоимости, учтенной ресурсной ведомостью, в общую стоимость эксплуатации строительных машин (ЭМбаз) включается текущая стоимость объединенных по стоимости машин и механизмов, полученная путем умножения базисной (по состоянию на 01.01.2000) стоимости объединенных машин на индекс по основной технике, полученный в РТМ;

в) текущие средние сметные цены на материалы, изделия и конструкции по данным региональных органов по ценообразованию в строительстве с учетом усредненных расходов по доставке, заготовительно-складских расходов и услуг посредников (транспортные затраты в пределах сложившихся в регионе) по номенклатуре ресурсов в соответствии с РТМ, умноженные на их нормативное количество (Мтек). Для соответствия стоимости, учтенной в РТМ, и стоимости, учтенной ресурсной ведомостью, в общую стоимость материальных ресурсов (Мбаз) включается текущая стоимость объединенных по стоимости материалов, изделий и конструкций (прочих материалов), полученная путем умножения базисной (по состоянию на 01.01.2000) стоимости прочих материалов на индекс по основным материалам, полученный в РТМ.

11. На основании произведенных по всей совокупности расчетов в РТМ определяются стоимостные показатели в прямых затратах: в базисном (по состоянию на 01.01.2000) уровне цен — Пбаз и в текущем уровне цен — Птек, которые определяются по формуле:

Пбаз = ОТбаз + ЭМбаз + Мбаз;

Птек = ОТтек + ЭМтек + Мтек.

12. Расчет текущих индексов пересчета по статьям затрат производится в следующем порядке:

устанавливается размер индексов пересчета по оплате труда рабочих-строителей, монтажников и рабочих, обслуживающих строительные машины, по формуле:

Иот = ОТтек / ОТбаз;

устанавливается размер индекса к стоимости эксплуатации строительных машин и механизмов по формуле:

Иэм = ЭМтек / ЭМбаз;

устанавливается размер индекса к стоимости материальных ресурсов по формуле:

13. Для определения индекса изменения стоимости строительно-монтажных работ в целом (Исмр), в базисном и текущем уровнях цен учитываются накладные расходы (НР) и сметная прибыль (СП).

14. Текущий индекс изменения стоимости строительно-монтажных работ (без прочих затрат и без НДС) на объект в целом определяется по формуле:

Исмр = СМРтек / СМРбаз,

Раздел III. Порядок рассмотрения и издания

прогнозных индексов

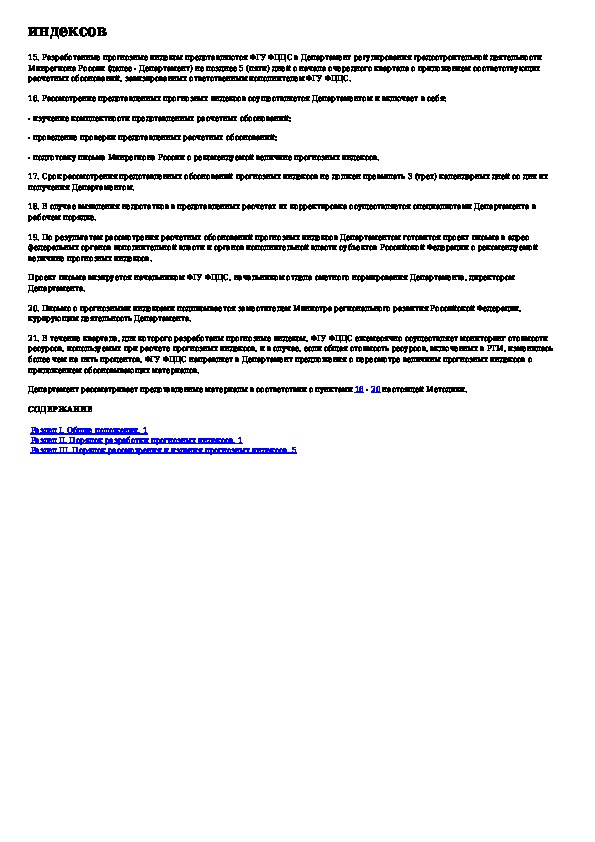

15. Разработанные прогнозные индексы представляются ФГУ ФЦЦС в Департамент регулирования градостроительной деятельности Минрегиона России (далее — Департамент) не позднее 5 (пяти) дней с начала очередного квартала с приложением соответствующих расчетных обоснований, завизированных ответственным исполнителем ФГУ ФЦЦС.

16. Рассмотрение представленных прогнозных индексов осуществляется Департаментом и включает в себя:

изучение комплектности представленных расчетных обоснований;

проведение проверки представленных расчетных обоснований;

подготовку письма Минрегиона России о рекомендуемой величине прогнозных индексов.

17. Срок рассмотрения представленных обоснований прогнозных индексов не должен превышать 3 (трех) календарных дней со дня их получения Департаментом.

18. В случае выявления недостатков в представленных расчетах их корректировка осуществляется специалистами Департамента в рабочем порядке.

19. По результатам рассмотрения расчетных обоснований прогнозных индексов Департаментом готовится проект письма в адрес федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации о рекомендуемой величине прогнозных индексов.

Проект письма визируется начальником ФГУ ФЦЦС, начальником отдела сметного нормирования Департамента, директором Департамента.

20. Письмо с прогнозными индексами подписывается заместителем Министра регионального развития Российской Федерации, курирующим деятельность Департамента.

21. В течение квартала, для которого разработаны прогнозные индексы, ФГУ ФЦЦС ежемесячно осуществляет мониторинг стоимости ресурсов, используемых при расчете прогнозных индексов, и в случае, если общая стоимость ресурсов, включенных в РТМ, изменилась более чем на пять процентов, ФГУ ФЦЦС направляет в Департамент предложения о пересмотре величины прогнозных индексов с приложением обосновывающих материалов.

Департамент рассматривает представленные материалы в соответствии с пунктами 16 — 20 настоящей Методики.

Источник: bazanpa.ru

Расчет сметной стоимости элементов путепровода

Перед тем как рассчитывать смету необходимо иметь в распоряжении всю необходимую проектную документацию.Перечень документов, требования к их оформлению и содержанию изложен в постановлении правительства РФ от 16.02.2008 N 87(ред. от 08.08.2013)»О составе разделов проектной документации и требованияхк их содержанию»(с изм. и доп., вступающими в силу с 01.01.2014г.)

В данной работе будет использована пояснительная записка к проекту строительства путепровода с подходами.

- 1. Краткая характеристика путепровода

- 1.1 Географическая характеристика местности

Путепровод трехпролетный балочный через железную дорогу. Территория строительства расположена в Ступинском муниципальном районе Московской области, в 73-х км южнее города Москвы (от МКАД), в 11,0 км севернее г. Ступино, северо-западнее населенного пункта Жилёво. Путепровод спроектирован под автомобильную дорогув обход населенного пункта Жилево, начинается и заканчивается на автомобильной дороге регионального значения «Псарево-Петрово». Спроектированный путепровод через Павелецкое направление Московской железной дороги расположен в непосредственной близости от существующего железнодорожного переезда в одном уровне на пересечении автомобильной дороги «Псарево-Петрово» и Павелецкого направления МЖД у станции Жилево.

1.2 Категория и класс линейного объекта

Основные технические параметры проектируемой автомагистрали:

- — категория дороги — Iв;

- — расчетная скорость- 120 км/ч;

- — число полос полос движения — 4;

- — ширина полосы движения- 3,75 м;

- — ширина разделительной полосы- 3,5 м

- — ширина остановочной полосы- 3,0 м;

- — ширина обочин- 3,75 м;

- — расчетная нагрузка для расчета дорожной одежды — 115кН;

- — расчетные нагрузки для искусственных сооружений — А14, Н14

- 1.3 Схема путепровода(см.приложение к ВКР)

Схема путепровода и его длина определена, исходя из необходимости перекрытия существующей двухпутной железной дороги, в соответствии с ТУ филиала ОАО «РЖД» Московской железной дороги, а также с учетом планового положения путепровода относительно железнодорожных путей и элементов транспортной развязки.

Таблица №2 основные линейные характеристики путепровода

Длина пролетного строения

Ширина пролетного строения

Длина ортотропных плит

А/Б тип Б, марка 1

Гидроизоляция типа «Техноэластмост-С»

Покрытие тротуаров А/Б тип Г, марка1

Столб опоры, диаметр

Ж/Б ростверк, длина

2. Расчет стоимости СМР базисно-индексным методом

Экономическая сущность метода заключается в учете факторов инфляции цен на СМР и конструктивные элементы, материалы проектируемого сооружения.

Базисно-индексный метод расчета стоимости строительства основан на определении стоимости работ в базисном уровне цен (на 01.01.2000г.) и пересчета в текущий (прогнозный)уровень цен с использованием системы текущих (прогнозных) индексов. Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

- § к статьям прямых затрат (на комплекс или по видам СМР);

- § к итогам прямых затрат или полной сметной стоимости (по видам СМР, а также по отраслям народного хозяйства).

Общий алгоритм определения стоимости базисно-индексным методом выглядит так:

Базисно-индексный метод является основой системы сметного ценообразования в строительстве и реализует ее основной принцип — контроль сметной стоимости как со стороны заказчика, так и со стороны подрядчика через контроль стоимости основных (ценообразующих) ресурсов (строительных материалов, изделий и конструкций).

3. Расчет стоимости СМР ресурсно-индексным методом

Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Калькулирование себестоимости ведется на основе выраженных в натуральных измерителях потребности в материалах, изделиях и конструкциях, данных о расстояниях и способах их доставки на строительную площадку (ФСП), расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

В качестве исходных данных для определения прямых затрат выделяются следующие ресурсные показатели:

- § данные о трудоемкости работ (в чел.-часах);

- § данные о времени использования строительных машин ( маш/ч);

- § данные о расходах материалов, изделий и конструкций (в принятых физических единицах измерения ( куб.м., кв.м., т. и т.п.).

Одним из основных принципов в ресурсном методе является проведение оценки всех ресурсных показателей лишь после предварительного выделения и суммирования их по признаку однородности конструкций, изделий и деталей, материалов, СМР. Для выделения ресурсных показателей могут использоваться ГЭСН-2001, а так же рабочая документация, в том числе: ведомости потребности материалов, проект организации строительства (ПОС), проект организации работ(ППР).

При ресурсном методе составляется два документа локальная ресурсная ведомость и локальный ресурсный сметный расчет:

4. Анализ методов определения сметной стоимости строительно-монтажных работ по проекту путепровода

В данной работе были произведены расчеты стоимости СМР по путепроводу базисно-индексным и ресурсно-индексным методами. В данной части разбираются и сравниваются основные отличия обоих методов расчета, выделяются сильные и слабые стороны обоих методов.

4.1 Отличия по группировке затрат

Базисно-индексный расчет основан на сборниках федеральных единичных (ФЕР) расценок и федеральных сборниках сметных цен(ФССЦ). ФЕР представляют агрегатные усредненные расценки на совокупность технологических операций входящих в вид работы, т.е. каждый вид работ по ФЕР это стоимость проведения различных технологических операций, затраты по основным ресурсам которых предварительно суммируются.

В отличие от базисно-индексного метода, ресурсно-индексный метод базируется на сборниках государственных элементных сметных норм и ФССЦ. ГЭСН содержит нормы затрат основных ресурсов по каждому виду работ, при этом сборники ГЭСН учитывают ресурсы по каждой номенклатуре. По каждой номенклатуре находится норма расхода ресурса на требуемый объем работ и умножается на стоимость единицы ресурса, которая берется из сборника ФССЦ.

Не смотря на отличия можно выделить и сходства. Базисно-индексный метод как ресурсно-индексный учитывает номы расхода ресурсов по ГЭСН на основе которых разрабатываются ФЕР, т.е. ФЕР учитывает те же самые ресурсы, которые указанны в одноименных ГЭСН.

В итоге можно заключить, что ресурсно-индексный метод — это более детализированный базисно-индексный. Детализация заключается как раз таки в разработке расценок по всему перечню ресурсов задействованных в виде работ.

Проанализируем вид работы «Устройство ж/б буронабивных свай»:

Таблица №1 Ресурсно-индексный метод

Таблица№2 Базисно-индексный метод

Как видно из примера данные по основным затратам разными методами отличаются друг от друга. Затраты труда в б.-и. методе расчета несоизмеримо ниже чем в р.-и. Это объясняется тем, что в ФЕР неучтена реальная ставка заработной платы, которая в свою очередь учтена в р.-и. методе.

Так же разнятся материальные затраты(9,6%)и затраты на машины и механизмы(2,9%) ввиду того, что в моей работе, ФЕР неучтены некоторые материалы, типовой набор которых учтен в ГЭСН по данному виду работ. Данная разница устраняется в б.-и. методе за счет добавления неучтенных материалов в единичную расценку и индексирование трудовых затрат по текущим ценам. Такой же результат можно наблюдать по другим видам работ, и по смете в целом.

Данный пример выявил вышеупомянутое преимущество ресурсно-индексного метода — преимущество детальности расчетов.

4.2 Анализ расчета стоимости путепровода

На основе локальных смет составлена сводка смет б.-и. и р.-и. методов:

Стоимость путепровода в ценах 2014г. базисно-индексным методом составила 55972,31 тыс.руб., ресурсно-индексным 71111,11 тыс .руб. В результате относительное отклонение стоимости составило 21,28%.

На примере двух локальных смет и ФЕР 05-01-033 , рассчитанных разными методами можно заметить, что в составе суммарного отклонения стоимости так же лежат неучтенные материалы, разные ставки заработной платы и состав машин и механизмов. Отклонение возможно уменьшить за счет более детального составления смет базисно — индексным методом.

5. Экономическая сущность расчета договорной цены

Экономическая сущность расчета договорной цены заключается в том, что до завершения строительства сооружения невозможно определить его фактическую стоимость на момент контракта.

Учитывая специфику работы строительной индустрии основными положениями ценообразования и сметного нормирования Госстроя РФ, предусмотрены две основные формы взаиморасчетов за выполненные СМР: в объемах открытой договорной цены или в объемах твердой договорной цены. При этом на стадии проектирования и заключения контракта (договора)могут формироваться следующие цены:

- § оценка сметной стоимости строительства объекта в базисном и текущем уровне сметных цен на ресурсы и тарифы (ОСССО(б));

- § инвесторская договорная цена на строительную продукцию в базисном и текущем уровне сметных цен на ресурсы и тарифы (ИДЦ);

- § прогнозная сметная стоимость строительства объекта в уровне прогнозных сметных цен на ресурсы и тарифы (ПСССО);

- § прогнозная договорная цена на строительную продукцию (ПДЦ).

- § две цены на стадии строительства объекта:

- — инвесторская сметная стоимость строительства объекта (ИСССО);

- — договорная цена на строительную продукцию (ДЦ).

Три основные цены которые формируются на разных стадиях инвестиционного цикла лежат в основе определения стоимости сооружения: инвесторская цена, прогнозная цена на стадии заключения договора и договорная цена на стадии завершения строительно-монтажных работ.

Таким образом договорная цена — это цена исполнителя, которая выражает сметную сумму средств которую исполнитель израсходовал в соответствии с условиями договора (контракта) на выполненние СМР.

Договорная цена формируется подрядчиком с помощью сметного документа «сметно-финансовый расчет», по условиям договора (контракта). В составе ДЦ учитывается три группы затрат: сметная стоимость СМР подрядчика; затраты подрядчика на инфраструктуру; сумма налога на добавленную стоимость, выделяемая отдельной строкой.

Итогом определения договорной цены является протокол согласования договорной цены.

Источник: vuzlit.com