Наличие эффективной системы учета на предприятии, позволяющей четко прослеживать взаимосвязь между деятельностью отделов и подразделений и показателями стоимости, а также издержками является залогом его успешной деятельности.

Все предприятия имеют схожие проблемы в функционировании системы установления себестоимости.

Есть ряд ситуаций, в которых предприятию крайне важна эффективная работа системы расчета общей и плановой себестоимости:

- Предприятие принимает решение о ценовой конкуренции и нуждается в снижении себестоимости выпускаемой продукции;

- Направление предприятия или само предприятие находится в стадии «Дойная корова», то есть ставит перед собой задачу максимального увеличения прибыли;

- Компания планирует введение системы оценивания работающих или запускаемых бизнес-процессов;

- Компания внедряет информационную систему управления, в которой приоритетом является управление затратами.

Формирование плановой себестоимости

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

Себестоимостью продукции называется денежный эквивалент затрат организации на процесс производства изделий и их реализации.

Задачи формирования этого параметра и его анализа являются неотъемлемой частью производственно-логистического блока задач и традиционно выполняются сотрудниками планово-экономического отдела (ПЭО). Рабочий стол специалиста по формированию себестоимости выглядит следующим образом.

Калькуляции по предприятию являются основной функцией планового формирования себестоимости.

Очевидно, что для корректного расчета плановых калькуляций экономисту необходимо заполнить цены всех материалов и комплектующих, применяемых для выпуска каждого изделия. В плановых калькуляциях используется тип цены «Плановые цены на материалы» (ПР).

Что такое плановая себестоимость?

Плановая себестоимость формируется из следующих этапов:

- Установление трудовых и материальных норм расхода ресурсов;

- Осуществление расчета плановой величины прямых расходов;

- Установление величины косвенных расходов согласно с заданным методом их распределения;

- Анализ расходов на предмет их соответствия проведенной калькуляции и составленным сметам затрат на производство.

По сути плановая себестоимость продукции представляет собой финансовые затраты организации, направленные на обслуживание издержек производства и реализации продукции.

Планирование себестоимости продукции регулируется нормативными актами, поскольку денежный эквивалент этого понятия тесно связан с налоговой системой государства.

Она равна предполагаемой среднегодовой величине себестоимости, установленной за плановый период.

Если предприятие выпускает только один вид продукции, себестоимость единицы выпускаемой продукции – это показатель, определяющий уровень плановой себестоимости, а также динамики расходов на производство одного вида продукции.

Расчёт себестоимости строительных работ. Калькуляция себестоимости установки двери.

Плановая калькуляция себестоимости осуществляется с учетом единых для всех организаций и компаний правил. Одно из общих правил – включение в расчет только тех затрат, которые напрямую связаны с производством продукции. Включать в расчет затраты на обслуживание производственного процесса или решение каких-либо производственно-бытовых нужд организации.

Еще одним фактором, с учетом которого составляется плановая ежегодная калькуляция себестоимости, является показатель объемов произведенной продукции, а также плановой себестоимости ее определенных видов.

На протяжении отчетного периода готовую продукцию можно приходовать и отгружать по установленным плановым ценам. Затраты на производство при этом учитываются в обычном порядке, то есть на основании данных первичных документов.

Как рассчитать плановую себестоимость?

Понятие плановой себестоимости продукции является одним из составляющих полной стоимости продукции наряду с накладными расходами.

Расчет плановой себестоимости осуществляется двумя способами:

- По эмпирическим нормам расходов, взятых на единицу продукции;

- По фактическим сведениям о себестоимости, взятых за истекший отчетный период.

Нормы расхода на производство единицы продукции определяются суммарным объемом затрат на весь объем выпущенной продукции. Стабильная стоимость и величина прямых расходов рассчитываются по формуле, в которой норма расходов на единицу продукции умножается на плановый объем выпуска продукции.

Стабильность экономической ситуации на предприятии позволяет точно установить, как рассчитать плановую себестоимость продукции. Если ситуация на предприятии не стабильна, расчет производится с учетом текущей оценки стоимости прямых затрат на производство, а также текущей ценой реализации продукции с учетом уровня инфляции. В таком случае имеет значение покупательский спрос потребителей, влияющий на ценообразование на продукцию.

Расчет плановой себестоимости продукции должен решать такие задачи, как:

- Проведение анализа показателей стоимости производственной деятельности отделов и цехов предприятия;

- Выявление возможностей снижения реальной стоимости продукции в сравнении с прошедшим отчетным периодом;

- Выявление нецелесообразных затрат и выявление способов их устранения;

- Определение рентабельности производства и видов продуктов, которые производит предприятие;

- Оценка влияния на показатели себестоимости уровня прибыли и рентабельности затрат, осуществляемых на разработку и внедрение нового производственного направления;

- Создать базу для установления розничных и оптовых цен на продукцию;

- Совершенствование хозяйственно-расчетных отношений между производственными цехами и отделами предприятия.

Методы планирования себестоимости продукции

Для этой цели используются:

- Пофакторный метод. Суть метода состоит в установлении влияния технических и экономических факторов на издержки производства, имеющие место в текущем году в сравнении с этими же показателями прошлого года. Он позволяет сравнивать показатели плана с аналогичными показателями прошлых лет, оценивать динамику, а также учесть эффективность внедрения мероприятий, направленных на повышение показателей производства.

- Сметный метод. Суть этого подхода состоит в сравнении искомых показателей за отчетный период по имеющимся сметам.

- Метод калькуляции. Он позволяет подсчитать величину затрат на изготовление единицы продукции. Соотносить по этому методу стоит только определенные объекты калькуляции, то есть, сравнивать стоимость аналогичных товаров или услуг.

- Нормативный метод. Оценка на реализацию и выпуск продукции рассчитывается на основе актов и нормативов. Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.

Плановая калькуляция производства требует учета многих факторов. Она часто производится не одним, а несколькими из перечисленных методов. Этот процесс требует точности, аналитических способностей, а также проверки разных бумажных и электронных документов и смет. Процесс составления калькуляции может отнять немало времени у сотрудников бухгалтерии, менеджеров или статистического отдела компании.

Плановая калькуляция себестоимости от Clobbi

CLobbi представляет программные сервисы для расчета себестоимости производства продукции, которые позволяют осуществлять аналитическую и расчетную работу в компании. Преимущества этих сервисов состоят в простоте работы, а также в том, что они позволяют вести точную расчетно-учетную деятельность, делая это системно.

Используя сервисы от компании Clobbi можно:

- рассчитывать себестоимость продукции, ориентируясь на текущую рыночную обстановку;

- располагать информацией о себестоимости каждой позиции товаров даже на стадии незавершенного производства;

- пересматривать цены на продукцию в зависимости от текущей обстановки на рынке сбыта и покупательской способности потребителей;

- определять величину себестоимости товаров, основываясь на данных, получаемых из отделов технологов и конструкторов;

- отслеживать отклонения фактических расходов от плановых, контролировать их.

Электронные сервисы позволяют оперативно получать данные о том, какую стоимость имеет или может иметь продукция компании.

Рекомендуем ознакомиться с разделами по контролю затрат:

Источник: clobbi.com

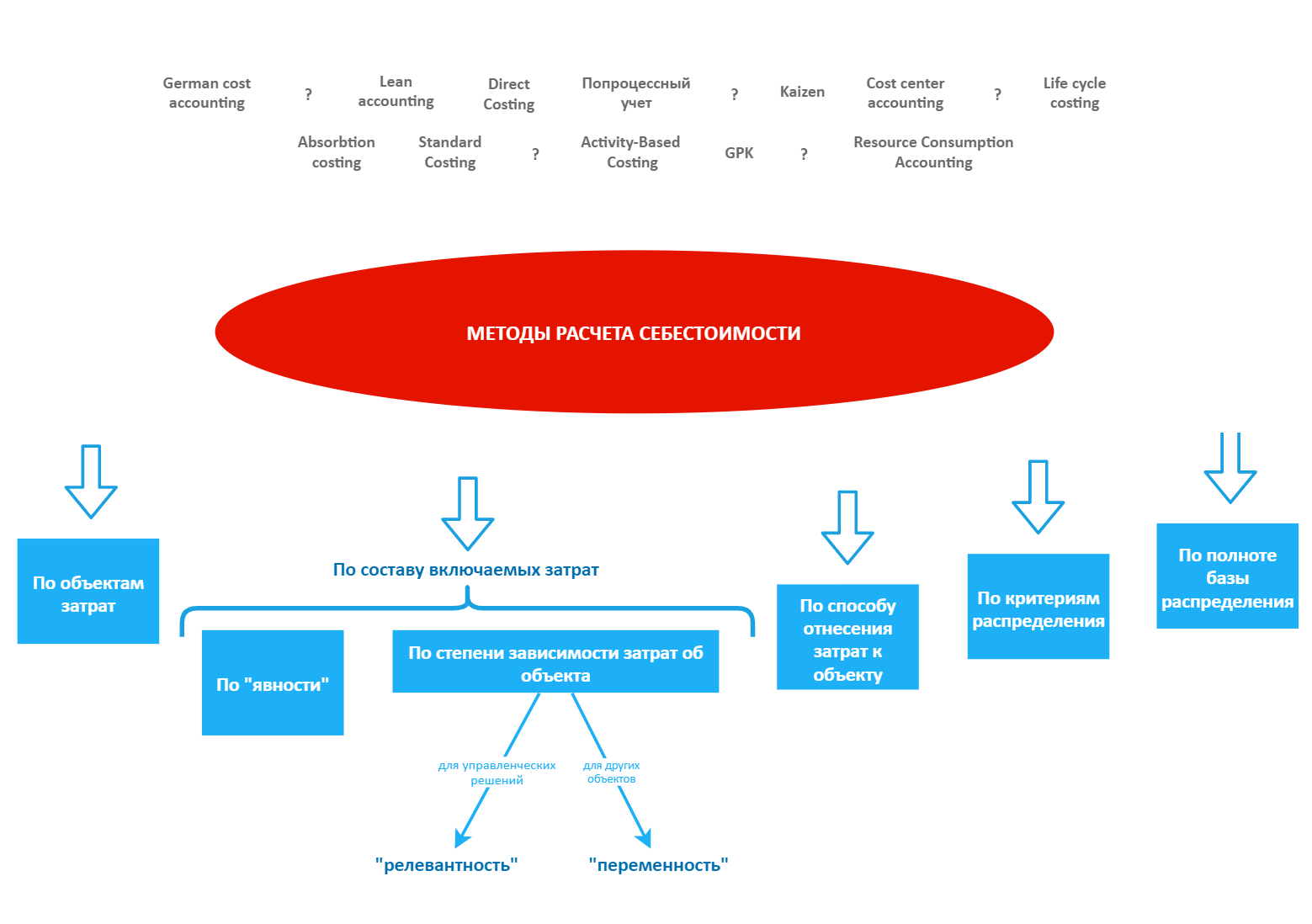

Методы расчета себестоимости

Сегодня предлагается очень много разных методов учета затрат и расчета себестоимости.

Однако, в них сложно разобраться без опыта и подготовки. Поскольку разные методы пришли к нам из разных плоскостей и теорий, труднее всего — сопоставить их и понять, сочетаются ли они между собой или противоречат друг другу.

В этой статье я постараюсь структурировать все известные методы и объяснить ключевые особенности каждого так, чтобы его можно было сопоставить с остальными.

Предыстория для справки

- Разные методы формулировали авторы из разных стран, разного времени, с разными знаниями, с разной терминологией, и делали фокус на решении разных проблем. При этом разные страны / разные «школы» долгое время очень мало пересекались между собой и мало знали друг о друге.

- Авторы обзорных публикаций не всегда разбирались в различиях между школами, и смешивали в одну плоскость методы из разных школ, часто несравнимые.

- Некоторые методы расчета себестоимости — очень абстрактные, и обозначают общий принцип расчетов (например «нормативный учет»), который находил применение в очень разном виде в очень разных ситуациях. Другие, наоборот, обозначают готовые системы управления затратами с конкретным набором сложившихся традиций (например, «кайзен-костинг»).

- «Испорченный телефон»: не все, кто пишет о том или ином методе, опираются на первоисточник. Часто опираются на предыдущих авторов-интерпретаторов или на обзорные публикации.

- Отдельный вариант испорченного телефона — когда определенный размытый термин, получая первую реализацию с помощью какого-нибудь конкретного инструмента, в дальнейшем начинает ассоциироваться с этим инструментом.

Условный пример: если владелец книгохранилища придумает реализацию Life Cycle Costing (LCC) с помощью ABC-метода в своем книгохранилище и напишет об этом статью — вполне возможно, что в дальнейшем выйдут обзорные или даже образовательные публикации, которые назовут LCC разновидностью ABC-метода.

Учет по центрам затрат (Cost Center Accounting) в американской методологии может означать учет по укрупненным центрам финансовой ответственности (например, в разрезе департаментов, которые курируют закупку услуг).

В германской методологии он означает учет по детализированным рабочим местам / участкам, где потребляется услуга.

Конечно, есть статьи, где эта разница рассматривается, но их единицы, и найти их уже не так просто. Зато десятки, если не сотни публикаций рассказывают о cost center accounting, смешивая методики из разных школ.

Введение

- Это не официальная структура. Официальной не существует. Но это будет одна из немногих попыток систематизировать все распространенные теории.

- Хотя в названии статьи использованы слова методы и себестоимость, на самом деле я постараюсь структурировать в ней вообще все методы / подходы / методики / варианты учета затрат.

- Суть каждого метода я старался сформулировать в самом абстрактном виде, но это не всегда удавалось. Причина в том, что некоторые термины в литературе допускается понимать абстрактно (например, «нормативный учет»), а за другими прочно закрепились конкретные практики, и теперь их нельзя понимать слишком широко (например, «попроцессный учет»).

- Через дробь в названиях методов я буду перечислять синонимы, которые обычно используются в одном и том же значении.

- Когда я говорю «устоявшегося термина нет», это означает «я о нем не знаю».

ЧАСТЬ I. МЕТОДЫ В РАЗНЫХ ПЛОСКОСТЯХ

• 1. МЕТОДЫ ПО ОБЪЕКТАМ ЗАТРАТ

В этой плоскости можно выделить методы, которые говорят о том, затраты чего (затраты на что) рассчитываются.

«Обычный» расчет себестоимости готовой продукции

Специального термина нет. Объектом расчета является одна единица произведенного продукта.

Партионный учет / Учет по партиям

Устоявшийся термин.

Объектом расчета себестоимости является партия — набор единиц продукта, обычно неделимый в рамках анализа производственной технологии.

Позаказный учет

Устоявшийся термин.

Объектом является заказ. Почти всегда под этим понятием имеется ввиду «заказ покупателя».

Хотя есть и модерновые течения, которые говорят об учете затрат по «внутренним заказам» (выданным от одного подразделения компании другому; тут по сути речь идет об управленческих решениях).

Попроцессный учет / Process costing / Process cost accounting system

Также устоявшийся термин из классических учебников.

Объектом расчета является производственный процесс (или этап производственного процесса) в целом. В дальнейшем себестоимость каждой единицы выпуска рассчитывается как общие затраты процесса, разделенные на количество выпущенных единиц. Таким образом, метод теоретически противопоставляется позаказному, где затраты стараются отслеживать в разрезе разных заказов на протяжение всего производственного цикла.

Рекомендую не путать с современными трактовками процессно-ориентированных подходов в целом, к которым могут относиться любые случаи группировки затрат по любым процессам (например, при использовании ABC-метода).

Попередельный учет

Устоявшийся термин.

Объектом затрат является передел — целостный этап производственного цикла (например, разработка полуфабриката).

Учет по центрам затрат (Cost center accounting)

Строго говоря, не является методом расчета себестоимости, поскольку указывает на промежуточную группировку затрат по подразделениям.

Имеет два значения:

1. По местам возникновения затрат (местам потребления ресурсов)

2. По центрам финансовой ответственности, ответственным за возникновение этих затрат

В первом смысле обычно используется как предварительная группировка затрат для того, чтобы далее распределить их по следующим объектам (продуктам, партиям, процессам и пр.).

Во втором смысле обычно используется в целях бюджетного планирования и контроля работы менеджеров; дальнейшее перераспределение этих затрат на продукцию не является самоцелью.

Проектный учет затрат / Project cost accounting / Project costing

Расчет себестоимости любого проекта.

В классической терминологии применяется для такого типа производства, как «проектное производство».

В модерновых течениях имеется ввиду расчет затрат на непроизводственные проекты (например, на проект внедрения IT-продукта).

Activity-Based Costing / Учет затрат по видам деятельности / Пооперационный учет

Я упомяну метод ABC в статье два раза: здесь, а затем в плоскости методов для расчета пропорций.

Здесь — важно, что ABC всегда предполагает использование отдельных, достаточно детализированных, видов операций (видов деятельности), как объектов для промежуточной группировки затрат.

Хотя это не является самоцелью ABC, не введя виды операций как промежуточный объект учета, реализовать его невозможно. Таким образом, ABC здесь можно рассматривать как «пооперационный» учет затрат.

Подчеркну, что использование ABC ни в коем случае не означает, что разные операции впоследствии не могут быть сгруппированы в заказ, в проект или в другой объект учета. Тем не менее, «операцию» можно рассматривать как самостоятельный тип объектов, который не раскрывает ни один из выше перечисленных методов.

Расчет затрат по управленческим решениям

Устоявшегося термина нет.

Объектом затрат является управленческое решение. Очень слабо развитый подход, который на практике реализуется в виде анализа ad-hoc (выполняемого разово, по требованию руководства). Регулярный учет возникающих затрат в разрезе управленческих решений не ведется практически никогда.

Управленческое решение — единственный объект учета, к которому обычно относятся альтернативные издержки, и в разрезе которого выделяются релевантные затраты. .

• 2. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 1: по степени «явности»

Учет альтернативных издержек

Так можно назвать любое отнесение, к финансовым результатам того или иного объекта, любых альтернативных издержек — упущенных выгод. Используется только для учета управленческих решений, и то скорее в рамках анализа, чем учета.

Учет только явных издержек

Вообще, все затраты можно условно разделить на три типа:

- Затраты ресурсов (в денежном выражении), включая труд, собственные ресурсы компании и приобретаемые услуги других компаний

- Нересурсные платежи (например, штрафы, пошлины)

- Альтернативные издержки (упущенные выгоды)

• 3. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 2: по степени «переменности»

Теперь выделим методы, которые говорят о том, какие затраты в принципе можно относить к объекту.

Директ-костинг (Direct-costing) / Учет по переменным затратам (Variable costing) / Маржинальный учет (Marginal costing) / Расчет усеченной себестоимости

Здесь в себестоимость каждой единицы объекта (продукта, операции, услуги) включаются только переменные, то есть дополнительные затраты на нее. Как правило, включаются только ресурсы, которые физически расходуются при создании каждой дополнительной единицы продукции: труд, сырье, материалы, энергия (если возможно непосредственно измерить ее переменную часть).

Хотя теоретически этим термином можно было бы называть любой учет «дополнительных» затрат по любому объекту — обычно его употребляют именно при учете себестоимости готовой продукции, и именно в контексте явных ресурсных затрат.

Метод полного поглощения затрат (Absorbtion-costing)

Теоретически этим термином можно было бы называть любые случаи учета, при которых в затраты включаются не только «дополнительные» издержки, но и другие (которые были бы понесены вне связи с объектом учета).

Однако, обычно этот термин применяют чтобы обозначать все стандартные методы бухгалтерского учета, где в себестоимость продукции обычно включаются труд, сырье, материалы, энергия, амортизация оборудования и сопутствующие ресурсы, участвующие в производственном процессе. При этом речь идет только о явных затратах.

Direct-costing и Absorbtion-costing — два общепринятых метода, которые часто встречаются в литературе.

Метод учета пропускной способности / TOC / Учет по теории ограничений системы

Представляет собой редкий, самый «переменный» метод учета.

Методика была предложена в рамках TОС (теории ограничений системы).

В себестоимость каждой единицы продукции включаются только прямые затраты материалов (в первую очередь, это сырье). Остальные затраты (даже труд рабочих) в переменную себестоимость не включаются.

Обычно предлагается только для материального производства.

Как ни удивительно, поскольку используется в современных течениях вроде Lean Accounting, при определенных обстоятельствах может сочетаться с учетом альтернативных издержек (связанных с отвлечением производственных ресурсов от других проектов).

Это связано с тем, что объектом расчета затрат и финансовых результатов в таких случаях зачастую является «решение о выпуске определенного дополнительного набора единиц продукции». Таким образом, методика учета TOC может применяться и как метод регулярного учета, и как метод разового расчета затрат при проектировании управленческих решений.

Life Cycle Costing (LCC) / Учет затрат по жизненному циклу

Редкое течение в управленческом учете, которое можно рассматривать как «самый абсорбирующий» метод.

В целом, так может обозначаться любая точка зрения, при которой в себестоимость объекта должны включаться как можно более полные связанные с ним затраты, задолго предшествовавшие ему.

Например: в себестоимость каждой единицы продукта можно включать не только затраты ресурсов, использованных при его производстве (сырья, труда, оборудования, энергии и др.), но и распределять предшествовавшие затраты на разработку и проектирование данного вида продукции.

Об этом не говорят прямо, но мне кажется очевидным, что LCC противоречит любому учету по переменным затратам и по сути является наиболее «абсорбирующим» методом.

Противоречит всем распространенным практикам учета. Даже когда в теории управленческого учета предлагались такие инновационные методы, как ABC, а затем Resource Consumption Accounting, в основных публикациях по ним я не припомню примеров, в которых затраты накапливались бы по цепочке бизнес-процессов в течение длительного времени (нескольких лет), чтобы затем быть распределенными по единицам производимой продукции.

Чаще всего рассматривается в контексте учета явных затрат. Однако, иногда может обозначать и расчет полной эффективности «принятия решения о запуске нового направления производства», с расчетом прогнозных затрат и общей прибыли в разрезе этого направления на многие годы вперед. В таких случаях, компании могут стараться включать в прогноз только дополнительные издержки, которые будут понесены в связи с этим решением, в том числе и альтернативные.

На практике применяется довольно редко, поскольку практические инструменты для корректного учета затрат по LCC пока не развиты.

• 4. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 3: по степени релевантности

По сути, релевантность является синонимом «переменности», но используется по отношению к управленческим решениям.

Учет релевантных затрат / «Релевантный учет»

Любое выделение дополнительных затрат, которых не было бы, если бы решение не было принято / объект (товар, услуга, работа) бы не выпускался.

- Наверное, было бы правильно считать, что директ-костинг — частный случай реализации теории релевантных затрат. Но объединения теорий пока не произошло (тем более, что понятие директ-костинга появилось раньше, и он является более устоявшимся направлением, чем теория релевантных затрат). Поэтому сейчас эти термины применяются параллельно: «переменные затраты» — обычно к продукции, «релевантные затраты» — чаще к управленческим решениям.

- Это практически единственный метод учета, при применении которого учитываются альтернативные издержки .

- Встречается интересный вариант применения релевантного учета. Если, наряду с решение приводит к (то есть, устраняет затраты, которые возникли бы в других случаях, если бы это решение не было принято) — рассчитывается разница между общими и решения, и именно эта разница обозначается как его «альтернативные издержки». В частности, такой подход предлагается CIMA.

Учет полных затрат

Устоявшегося термина нет. Все обычные случаи управленческого учета, где релевантная часть затрат обособленно не выделяется.

• 5. МЕТОДЫ ПО ПОЛНОТЕ ВКЛЮЧАЕМЫХ ЗАТРАТ. Версия 4: советская классификация видов себестоимости

Сюда на всякий случай добавлю очень распространенную в советской школе классификацию видов себестоимости. Она не слишком универсальна, поскольку привязана к логике материального промышленного производства того периода. Все три перечисленных здесь метода учитывают только явные затраты.

Цеховая себестоимость

Включает стоимость ресурсов, непосредственно потребленных в цехах в ходе производства продукции (сырье, материалы, труд, энергия, амортизация производственного оборудования).

Производственная себестоимость

Помимо цеховой себестоимости, может включать

- затраты на обслуживание ресурсов цеха (например, ремонт производственного оборудования)

- иные затраты, непосредственно связанные с производством (например, производственные услуги других компаний)

- распределенная часть общепроизводственных затрат (например, заработная плата начальника производства)

- распределенная часть общехозяйственных затрат

Полная себестоимость

Помимо производственной себестоимости, включает коммерческие (сбытовые) затраты.

• 6. МЕТОДЫ ОТНЕСЕНИЯ ЗАТРАТ К ОБЪЕКТУ

Распределение / Cost allocation

Любой случай, когда «порция» затрат математически распределяется на два или более объектов. Например, один ресурс используется в производстве двух продуктов, и его амортизация распределяется по этим продуктам. Как правило, распределение выполняется пропорционально какой-то базе.

Распределение обычно используется только для ресурсных затрат. Для нересурсных платежей и альтернативных издержек его, как правило, не рассматривают.

Ассигнование / Прослеживание / Cost tracking / Cost tracing / Прямое отнесение затрат к объекту

Устоявшегося термина нет. Обычный учет, когда возникающая «затрата» вручную относится бухгалтером на тот или иной объект (например, путем выбора реквизита в документе первичного учета).

• 6.1. ПО КРИТЕРИЯМ РАСПРЕДЕЛЕНИЯ ЗАТРАТ

Эти методы говорят, как рассчитать пропорции для того, чтобы распределить затраты одного ресурса на разные объекты.

Activity-Based Costing (ABC) / Учет затрат по видам деятельности

В этой плоскости ABC выделяется тем, что для распределения ресурса на объекты используются драйверы затрат — пропорции использования этого ресурса в соответствующих им процессах.

Например, амортизация оборудования распределяется на разные виды продукции пропорционально часам, в течение которых оно использовалось для производства каждого вида.

Таким образом, между ресурсом (оборудование) и объектами учета (продукцией) обязательно необходимо ввести новый объект — виды операций, в которых может использоваться это оборудование, и вести регулярный учет объемов выполнения этих видов операций в компании.

Термин ABC не используется для прямых переменных производственных затрат. Только для постоянных (в т.ч. производственных) или для косвенных (которые могут быть условно-переменными: например, трудозатраты отдела сбыта по обработке заказов от покупателей на выпуск той или иной продукции).

Метод используется редко, и практически никак не сочетается с регламентированным учетом.

Условное распределение

Устоявшегося термина нет. Любой случай, когда затраты распределяются на объекты пропорционально некой условности (не связанной с реальной пропорцией потребления этого ресурса в соответствующих процессах).

Например, амортизация оборудования распределяется на разные виды продукции пропорционально количеству выпущенных продуктов каждого вида.

«Традиционные методы учета»

Устоявшегося термина нет, но часто в противовес ABC их называют так. Все наиболее хорошо известные методики распределения затрат.

Прямые переменные производственные ресурсы распределяются пропорционально их использованию в производстве разных видов продукции (хотя это и не называется ABC); постоянные производственные ресурсы — распределяются условно; косвенные ресурсы (любой степени «переменности») — не распределяются на производственные процессы/продукты или распределяются условно.

• 5.2. МЕТОДЫ ПО ПОЛНОТЕ БАЗЫ РАСПРЕДЕЛЕНИЯ

Эти методы говорят, распределять ли между объектами 100% стоимости ресурса или только ее полезно использованную часть.

Пропорционально общей (фактической) мощности (выработке)

Затраты ресурса полностью распределяются между объектами.

Пропорционально нормативной (нормальной / плановой) мощности

В случае, если ресурс в течение периода использовался мало, затраты ресурса могут быть распределены на объекты не полностью.

Нераспределенная часть не относится ни на один объект, и сразу списывается на расходы периода.

Эта нераспределенная часть затрат рассчитывается как доля недоиспользованной (от плановой) мощности ресурса. По смыслу она очень близка к понятию «простоя ресурсов».

Типичный пример использования этого метода — для постоянных ресурсов. Например, станок в течение месяца отработал 2 часа, из них на вид деятельности №1 затратил 1 час, а на вид деятельности №2 — 1 часа.

Если распределять его затраты пропорционально фактической мощности — получится, что он затратил 50% своей выработки на первый вид деятельности и 50% на второй.

Если распределять пропорционально нормальной мощности — может получиться, что нормальная мощность (выработка) станка составляет порядка 100 часов/мес., таким образом на первый вид деятельности был затрачен ее 1%, на второй вид деятельности — еще 1%, а 98% оказались недоиспользованными мощностями, которые не относятся ни к одному из видов деятельности.

• 6. МЕТОДЫ ПО ТОЧНОСТИ ИСПОЛЬЗУЕМЫХ ДАННЫХ

Нормативный учет (Standard Costing)

Имеет два значения:

1. Классическое. Рассчитывается плановая себестоимость единицы продукции. Выпускаемая продукция оценивается по плановой себестоимости. Когда затем становятся известные общие фактические затраты, которые отличаются от плановых — выполняется корректировка. При этом корректировка обычно не распределяется на единицы продукции (выполняется на уровне финансового результата периода в целом).

2. Расширенное — по сути так могут называться все случаи учета, когда вместо фактических количеств используются заранее заданные постоянные нормативы. Встречается в очень разных вариантах и сочетаниях с разными методами.

«Обычный» учет

Специального термина нет. Любые случаи, когда заранее заданные нормативы не используются.

РАЗДЕЛ II. КОМПЛЕКСНЫЕ МЕТОДИКИ УЧЕТА / УПРАВЛЕНИЯ ЗАТРАТАМИ

В отличие от методов, перечисленных в первом разделе, у этих методик сложно выделить одну уникальную составляющую, и они скорее представляют комплексные наборы методов.

Time-Driven Activity-Based Costing (TD ABC)

Разновидность Activity-Based Costing, при которой:

- В качестве базы распределения (драйверов затрат) используются показатели времени

- Используется распределение затрат пропорционально нормативной мощности

GPK (Grenzplankostenrechnung) / German Cost Accounting

Методическая (и даже в большей мере практическая) система учета затрат, сложившаяся на машиностроительных предприятиях Германии.

- Затраты группируются по центрам затрат (причем центры разделяются очень детально, особенно те, что приближены к производству)

- Затраты (и в производственных, и в непроизводственных центрах) разделяются на переменные и постоянные

- Используется несколько уровней распределения затрат. Производственные ресурсы, а также переменные ресурсы в непроизводственных подразделениях распределяются более точно; на верхних уровнях для непроизводственных ресурсов допускается условное распределение

- Себестоимость и прибыльность продукции также отражается в управленческой отчетности в несколько уровней

Resoruce Consumption Accounting (RCA)

Методическая система учета затрат. Наиболее современная из известных по публикациям.

- Первая система, в которой «ресурс» официально зафиксирован как основа распределяемых затрат. (В других методиках это может быть элемент, статья затрат или нечто иное).

- Максимальный отказ от условного распределения.

- Распределение пропорционально нормативной мощности ресурсов.

- Максимальный отказ от укрупненной группировки затрат по неоднородным пулам (например, подразделениям) перед распределением — в отличие от практики ABC, в которой это допускается. Взамен этому, группировки выполняются вокруг определенного ключевого ресурса/тип ресурсов, и такие группировки называются ресурсными пулами (например, ресурсный пул «Оборудование» может включать амортизацию оборудования и расходуемую им энергию; ресурсный пул «Труд» может включать зарплату и отчисления). Таким образом, основное распределение затрат — это распределение ресурсного пула по видам деятельности.

- Поддержка многоуровневого расчета себестоимости и прибыльности (в продолжение идей GPK).

- Возврат к старой идее трекинга затрат. Прямое отнесение ресурса к тому или иному виду деятельности, безо всяких распределений, если это возможно.

Далее приводятся философские методы управления затратами, с которыми я сам знаком очень мало и был бы рад узнать о них больше. Заранее предупреждаю, что в их описании буду брать много материалов из обзоров и перепечаток, а не из первоисточников.

Lean accounting / Бережливый учет / Учет для системы бережливого производства

Lean accounting очень тесно связан с TOC. По сути, предполагает специфическую культуру контроллинга, из которой следует в т.ч. применение учета по TOC.

- Учетные подразделения позиционируются как сервисные отделы, которые обслуживают интересы других подразделений компании

- Процессы учета должны постоянно улучшаться для принесения максимальной ценности другим подразделениям

- Минимальное использование распределений затрат. Максимальное использование показателей релевантных затрат

- Снижение фокуса на регулярную отчетность. Постоянная поддержка менеджмента в What-If анализе, просчет различных вариантов управленческих решений и расчет затрат в их разрезе. Как следствие — упор на учет релевантных затрат, учет альтернативных издержек

Кайзен-костинг

Методическая система управления затратами, иногда также позиционируется как отдельная философия.

- постоянное планомерное снижение себестоимости за счет устранения неэффективного использования ресурсов

- формирование культуры, ориентированной на ценности для покупателя

- высокую стандартизацию процессов

Таргет-костинг

Методика расчета целевой себестоимости.

Предполагает расчет целевой себестоимости, которая смогла бы обеспечить желаемый уровень прибыли при известной рыночной ценности продукта.

Обычно предполагает расчет по Life Cycle Costing, который должен выполняться заранее, до разработки нового продукта.

Также предусматривает дальнейшее управление затратами, которое призвано обеспечить их максимальное соответствие рассчитанной целевой себестоимости.

РАЗДЕЛ III. СОЧЕТАЕМОСТЬ МЕТОДОВ

В управленческом учете давно используется фраза «разная себестоимость для разных задач». Это значит, что у одного и того же объекта может быть несколько различных вариантов себестоимости, информация о которых может использоваться в разных целях.

При этом важно учитывать, что многие ресурсы, потребляемые в производственных процессах, могут быть предварительно произведены в самой компании. Это значит, что система управленческого учета может складываться из множества этапов расчета себестоимости одних одних объектов и ее дальнейшего переноса на другие объекта.

При этом для каждого этапа правило расчета можно строить как конструктор из разных методов. Бета-версия конструктора выглядит так:

- Повторяюсь, что это бета-версия. Я не припоминаю ни одного подобного конструктора, поэтому здесь представлена первая попытка разработать его с нуля.

- Серыми сплошными линиями — выделены некоторые важные устойчивые связи между методами, на которые важно обратить внимание.

- Серыми пунктирами — некоторые спорные связи, которые предположительно возможны.

- Еще раз подчеркиваю, что на рисунке отражены только некоторые связи. Если между методами нет линий, это не всегда означает, что между ними не может быть связей.

- Нормативный учет представлен отдельно, поскольку может использоваться в каждой плоскости, подменяя разные фактические данными плановыми для разных компонентов расчетов.

Статья постепенно пополняется и редактируется.

Кстати, как и всегда в моем блоге, принимаются ваши вопросы, предложения и правки.

Источник: habr.com

Себестоимость СМР, ее состав и структура..

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. В основе себестоимости находит отражение уровень технической оснащенности строительной организации, степень использования основных фондов, материалов, энергии, рабочей силы, совершенствование методов организации труда и управления производством.

Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ, производимой продукции и услуг, других видов деятельности строительных организаций — задача бухгалтерского учета в строительстве. Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

Следовательно, себестоимость — важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).

Сметная себестоимость СМР:

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле

ССс = ПЗ + ОПР , (16.2)

где ПЗ —прямые затраты; ОПР —общепроизводственные расходы.

Сметная себестоимость строительно-монтажных работ (СМР) определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

Плановая себестоимость СМР

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Плановая себестоимость (ССПЛ) является расчетной величиной и может быть определена по формуле

где Ссмр — сметная стоимость строительно-монтажных работ; Псмет— прибыль сметная; ∆СС — снижение себестоимости в денежном выражении; К— компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Фактическая себестоимость СМР: понятие, назначение, порядок определения

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Пути снижения себестоимости СМР.

Уровень себестоимости строительной продукции в значительной мере определяется самим предприятием-производителем. В основе стоимости издержек производства лежат объективные факторы: потребность в сырье, механизмах, рабочей силе, сложившийся уровень цен на эти ресурсы. В то же время на себестоимость продукции существенно влияет рациональное и эффективное использование этих ресурсов.

Снижения себестоимости строительно-монтажных работ можно достичь за счет:

применения производительной техники (снизить расходы топлива и электроэнергии, затраты на ремонт и техобслуживание строительных машин и механизмов); повышения сменности с изменением режима работы строительных организаций, транспорта, занятого на перевозках в пределах стройплощадки, внедрения экономичной технологии; реорганизации управления строительным производством; экономии материалов за счет рационального снабжения, хранения и расходования.

Существуют и более тонкие и скрытые факторы, которые требуют привлечения научных методик, обширной информационной базы, экономически высококвалифицированных управленческих кадров:

выбор рациональных темпов, сроков строительства; оптимизация номенклатуры выпуска продукции, типов работ; определение рациональной степени использования производственной мощности; политика обновления строительных машин; выбор эффективного портфеля заказов; оптимальное управление запасами сырья, материалов, конструкций; профессиональный маркетинг.

Традиционные факторы оцениваются следующим образом.

А. Снижения себестоимости СМР (См) можно достичь за счет снижения затрат на строительные материалы, детали, конструкции и определить по формуле

где Ум.р— удельный вес затрат на материальные ресурсы (или отдельного вида материала, конструктивного элемента и т.д.) к сметной стоимости всех строительно-монтажных работ, % ; Ун.р процент сижения нормы расхода материалов, конструкций, деталей (или отдельного их вида); Уц — процент снижения цены материалов, деталей, конструкций (или отдельного их вида).

Б. Снижение себестоимости СМР (Св) за счет увеличения выработки при улучшении использования строительных машин и механизмов можно рассчитать по формуле

где Д- уровень расходов на эксплуатацию машин в сметной (базовой) себестоимости, %; (α — доля условно-постоянной части в расходах на эксплуатацию строительных машин, % ; Вч — планируемое увеличение выработки машин, % .

Формулу можно использовать для оценки затрат как в целом по производственной программе работ, так и, например, при оценке изменения себестоимости в случае замены отдельной машины.

В. Снижение себестоимости СМР (Ссб) от повышения производительности труда за счет увеличения сборности строительства определяется по формуле

где Qлл — объем строительно-монтажных работ по сметной стоимости на плановый период, тыс. руб.; Qnов объем строительно-монтажных работ по объемам с повышенной степенью сборности по сметной стоимости, тыс. руб.; У6 — удельный вес затрат по статье «Основная заработная плата» в себестоимости работ в базисном периоде, %; п — количество мероприятий по повышению сборности; Тпл — удельное сокращение трудовых затрат за счет повышения сборности на единицу измерения, % .

Особое внимание необходимо уделить элементу «Сокращение общепроизводственных расходов». В этих целях составляется реальная смета общепроизводственных расходов и делается сопоставление ее с размером общепроизводственных расходов, предусмотренных в сметной стоимости СМР. При разработке общепроизводственных расходов учитывается их сокращение по отдельным статьям сметы с учетом экономии от организационно-производственных и хозяйственных мероприятий.

Для дополнительного обоснования расчетов по составлению сметы общепроизводственных расходов проводится расчет экономии общепроизводственных расходов за счет относительного уменьшения их условно-постоянной части в связи с ростом объема строительно-монтажных работ и сокращением продолжительности строительства в планируемом периоде по сравнению с базовым годом.

Сокращение продолжительности строительства вызовет уменьшение общепроизводственных расходов на величину, определяемую по формуле

где Кп —доля условно-переменной (зависящей от продолжительности строительства) составляющей общепроизводственных расходов; Ня —величина общепроизводственных расходов в процентах к себестоимости работ; Твл, Та —соответственно плановая и нормативная продолжительность строительства.

Рост выработки в сравнении со сметой снизит общепроизводственные расходы на величину, определяемую по формуле

где Кв —коэффициент определения доли общепроизводственных расходов, зависящих от выработки; Впл —средняя выработка одного рабочего по плану; Всм —средняя выработка одного рабочего по смете.

Снижение уровня общепроизводственных расходов от уменьшения удельного веса основной заработной платы рабочих можно определить по формуле

где К3 —коэффициент определения доли общепроизводственных расходов, зависящих от удельного веса основной заработной платы; Нн.р —величина общепроизводственных расходов к себестоимости работ, %; Зпл —удельный вес заработной платы по плану; Зсм —удельный вес основной заработной платы по смете.

Коэффициенты Кп, Кв, К3, входящие в состав трех последних формул, определяются для каждой строительной организации исходя из ее особенностей.

В строительном производстве возможно применение других мер по снижению себестоимости СМР, обоснованных как практически, так и теоретически.

Дата добавления: 2018-05-12 ; просмотров: 708 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Что такое себестоимость: обзор всех видов, способы и примеры расчета + советы как снизить себестоимость продукции на предприятии

Основная задача любой компании – получение прибыли. Ее размер напрямую зависит от издержек, вложенных в производство и продажу товаров, работ или услуг, то есть себестоимости. Чем таких издержек больше, тем отдача от бизнеса ниже. Если предприниматель понимает, как формируется себестоимость, различает ее виды, умеет анализировать факторы влияния на себестоимость, знает и применяет на практике формулы ее расчета – успех в деле гарантирован.

Что такое себестоимость

Это расходы предприятия, направленные на производство продукции (работ, услуг) и доведение ее до потребителя. Иначе говоря, это стоимостная оценка затрат на продукцию. Она определяется исключительно в денежном выражении и бывает разных видов.

- от сезонности (летом не нужно платить за отопление офиса, склада или цеха, а зимой это одна из важных статей расходов);

- при изменении ассортиментной политики предприятия (если выпускается новая линейка товаров – требуются дополнительные траты);

- при смене поставщика, который может предлагать сырье или товар как дешевле, так и дороже, разного качества.

Структура себестоимости у компаний, представляющих разные отрасли, существенно отличается: так, расходы на продукцию цветочного магазина формируются иначе, чем, скажем, себестоимость продукции птицефабрики.

Этот показатель влияет на ценообразование, от чего, в свою очередь, зависит спрос и конечная прибыль. Задача руководителя компании – добиться максимальной эффективности бизнеса, снижая затраты на продукцию не в ущерб качеству.

Что входит в состав себестоимости

Состав себестоимости – это группировка расходов по производству товаров, работ или услуг компании и их последующей продажи. Сразу нужно заметить, что не существует строгого распределения тех или иных затрат. После того, как «Положение о составе затрат» № 552 от 05.08.1992 года утратило силу, предприятие обязано самостоятельно разработать список своих расходов и закрепить их в учетной политике. При составлении перечня затрат, в целях налогообложения по налогу на прибыль, нужно руководствоваться 252 статьей НК РФ.

Относимые на себестоимость затраты могут быть прямыми – непосредственно связанными с производством продукции, или косвенными – от которых не зависит само производство, но также необходимых в деятельности фирмы.

Для разных отраслей и сфер бизнеса различные виды затрат могут быть как прямыми, так и косвенными. Даже внутри одной компании одна и та же статья затрат может относиться к обоим видам расходов.

Эти затраты относятся к расходам по обычным видам деятельности. В п.8 Положений по бухгалтерскому учету «Расходы организации» ПБУ 10/99 указано, что к ним относятся:

Производственные расходы

Представляют собой материальные затраты на:

Затраты на оплату труда

В состав таких расходов включаются выплаты основному персоналу:

- заработная плата сотрудников в денежной или натуральной форме, на основании тарифных ставок, должностных окладов, по сдельной системе оплаты труда (в зависимости от используемых в компании форм оплаты труда);

- стимулирующие выплаты и надбавки;

- премии и доплаты за вредные условия труда, оплата согласованного выполнения работы за отсутствующего сотрудника, сверхурочных, труда в ночную смену, праздничные и выходные дни;

- зарплата совместителям;

- надбавки, выплачиваемые за работу в местностях Крайнего Севера и иных тяжелых климатических условиях;

- оплата отпускных, выходных пособий при прекращении действия трудового договора, при сокращении штата, и другие.

Что такое монополия в экономике, какие виды существуют и чем она опасна + наглядные примеры

Отчисления на социальные нужды

С заработной платы работников предприятие ежемесячно отчисляет обязательные платежи на социальное пенсионное и медицинское страхование, на выплаты по больничным листам и случаям травматизма и профессиональных заболеваний. Все эти выплаты в полном объеме также включаются в состав себестоимости.

Амортизационные отчисления

Это постепенное перенесение (распределение) стоимости основных фондов предприятия (станков, машин и оборудования, зданий, цеховых и иных производственных помещений, складов, мастерских), а также нематериальных активов на длительный по времени период (более года), отдельными частями – амортизационными отчислениями. Такой перенос позволяет создать амортизационный фонд для восполнения пришедших в негодность или изношенных механизмов, замены устаревшего оборудования на современную технику. Учет амортизации проводится на основе разработанных Министерством Финансов России Положений по бухгалтерскому учету ПБУ 6/01 «Учет основных средств».

Прочие затраты

К ним относят издержки, полученные в результате:

- платного предоставления активов компании во владение или пользование на время;

- платного предоставления прав на интеллектуальную собственность (патентов на изобретения, промышленных образцов);

- участия в уставном капитале иных компаний;

- реализации, выбытия, списания основных средств, других неденежных активов;

- уплаты процентов за кредиты и займы и связанных с этим расходов;

- убытков предыдущих периодов, которые были признаны в отчетном году;

- дебиторской задолженности и других долгов, не поддающихся взысканию или с истекшим сроком исковой давности;

- курсовых разниц;

- сумм уценки активов;

- деятельности, направленной на благотворительность или развитие спорта, проведения культурных, оздоровительных, образовательных мероприятий;

- форс-мажорных обстоятельств (стихийных бедствий, пожаров, наводнений, аварий, террористических актов);

пп.10 п.1 264 статьи НК РФ. Тогда как предприятия с собственным производством включают аренду складов, цехов или мастерских в расходы по основной деятельности, на основе п. 5 и п. 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Противоречия в этом случае нет. Каждая компания должна по собственному усмотрению, но учитывая требования законодательства, устанавливать перечень прямых и косвенных затрат, и отражать их в учетной политике.

Косвенные расходы

К косвенным относятся затраты, которые также включаются в себестоимость продукции, но не напрямую, а с помощью дополнительных расчетов – это коммерческие и управленческие (административные) расходы. Иногда их еще называют внепроизводственными расходами.

Коммерческие расходы

Эти затраты непосредственно не связаны с производством, но относятся к сопровождению произведенных товаров (услуг), например:

- тара и упаковка;

- использование транспорта (собственного или сторонних организаций) для доставки сырья, грузов и перевозки на склады, погрузочно-разгрузочные работы;

- сбытовые расходы;

- расходы по хранению товаров;

- проведение рекламных акций и презентаций продукции, оформление витрин, выпуск печатной рекламной продукции;

Внимание! Речь идет только о тех издержках, которые понес сам производитель или продавец продукции. Например, если по договору упаковку оплачивает покупатель товара, то она не может быть отнесена к коммерческим расходам компании.

Сюда относятся финансовые расходы фирмы на управление, обучение сотрудников, оплату услуг аутсорсинговых компаний и кадровых агентств, покупку программного обеспечения для компьютеров, иные управленческие траты.

Запомните! В целях учета любые расходы должны быть обоснованными и документально подтвержденными. Так, должным образом оформленную покупку принтера в бухгалтерию, правомерно включать в себестоимость продукции, чего нельзя сделать, например, с приобретением аквариума с рыбками в кабинет директора.

Постоянные и переменные расходы

Эта группировка затрат проводится в разрезе их изменяемости. Конечно, такое деление является условным, но все же расходы предприятия можно поделить на:

- Постоянные, которые не зависят от объема производимой продукции. Например, из-за аварии электросетей в кафе «Эгоист» двое суток не было света. Доходов за это время кафе не получило, но владельцу придется нести расходы по аренде помещения, платить проценты по кредиту, начислять амортизацию за оборудование, выплачивать зарплату управленческому персоналу и положенные отчисления с нее.

- Переменные, объем которых растет или снижается вместе с изменением объема произведенных товаров или оказанных услуг. Так, управляющему кафе «Эгоист» не придется платить за электроэнергию за 2 дня простоя, снизятся затраты на продукты питания и сопутствующие товары, расходы на оплату труда администратора, официантов и поваров.

Какие бывают виды себестоимости

Для определения себестоимости продукции проводится калькуляция, то есть расчет затрат в их денежном выражении. При этом может находиться себестоимость одного изделия, продукции каждого отдельного цеха или мастерской, либо всего производства или компании в целом. Могут определяться различные виды себестоимости продукции, зависящие от разных факторов:

- Цеховая – это расходы на производство продукции в пределах одного цеха. Сюда входят затраты на сырье и материалы, эксплуатацию и амортизацию станков, зарплата работников цеха, другие расходы именно этой части производства.

- Производственная – включает в себя как цеховые, так и общехозяйственные расходы, а также потери от брака. При наличии вспомогательных производств (например, ремонтных мастерских, электроцехов при заводах), их обслуживание тоже относится к этой категории.

- Полная – это объединение производственной себестоимости выпущенных изделий и затрат на их реализацию.

Существует еще один важный показатель – предельная себестоимость, когда определяют затраты на выработку единицы продукции.

От целей нахождения себестоимости (например, для учета, анализа, планирования):

- Плановая – рассчитывается на конкретный период (обычно год), с учетом норм использования по плану за это время объемов сырья, топлива, фонда оплаты труда, других показателей.

- Проектная – нужна, если внедряется современное оборудование, разрабатываются новые проекты и проводится оценка их эффективности.

- Фактическая – по итогом прошедшего периода, запланированные на его начало показатели сравниваются с полученными по факту результатами, проводится сравнительный анализ. После этого руководство компании делает выводы и, если необходимо, принимает управленческие решения по снижению себестоимости.

Себестоимость не может быть постоянной величиной, она изменяется в зависимости от разных факторов. Эти факторы могут быть внешними, не зависящими от самого предприятия, и внутренними.

Внешние факторы влияния на себестоимость

Инфляция

Высокий уровень инфляции обесценивает результаты предпринимательской деятельности. Ведь закупка товаров, материалов для последующей перепродажи или собственного производства всегда происходит по большей цене, чем в дальнейшем можно выручить за те же самые деньги. Из-за инфляции снижается стоимость имущества, и, как следствие, начисляемой на него амортизации, а также производственных запасов. В результате себестоимость выпущенной продукции не отражает ее действительную стоимость, покупательская способность денег, вырученных за продукцию, снижается.

Финансовые кризисы и высокая инфляция не раз наблюдались в России. По данным Росстата, в 1992 году темп роста инфляции составил 2508,8% (!), в 1994 – 214,8%, в 1998 – 84,5%. Начиная с 2000 года, самый высокий уровень был зафиксирован в в 2000 году – 20,1%, в 2008 – 13,28%, в 2015 – 12,9%. В последнее время уровень годовой инфляции равен 2,5% в 2017 году, 4,3% в 2018 году.

На заседании Совета Директоров Банка России 14 июня 2019 года был дан прогноз инфляции на конец 2019 года в пределах 4,2 – 4,7%. Эти показатели являются оптимально низкими.

Поставщики

Закупка качественных и доступных по цене материалов для производства или товаров для дальнейшей перепродажи – один из главных моментов при формировании себестоимости продукции. Поэтому нужно наработать базу надежных, проверенных поставщиков, сотрудничество с которыми будет стабильным. В силу множества причин это не всегда возможно: поставщик может поднять закупочные цены, не захотеть продлевать контракт, сменить место своего нахождения. Зачастую компания не в силах повлиять на решения своего поставщика, но она сама выбирает – с кем ей заключать договоры, кого выбирать в партнеры для комфортной и выгодной работы.

Казалось бы, как государственная политика может касаться деятельности небольшой фирмы, к примеру, цветочного магазина? Оказывается, еще как может. Например, ежегодно поднимается минимальный размер оплаты труда, при этом автоматически растут обязательные страховые взносы на сотрудников. Из-за этого увеличивается себестоимость продукции, что негативно влияет на прибыль.

С другой стороны, разработанная государством программа финансовой поддержки малого бизнеса позволяет взять выгодный кредит.

Например: ИП Власов имеет небольшой павильон «Магия цветов». Перед 8 марта в рамках госпрограммы он взял 100 тысяч в кредит на развитие бизнеса в Акционерном обществе «Российский банк поддержки малого и среднего предпринимательства» (АО «МСП Банк»), под льготный процент 8,5 вместо 13%. На полученные деньги предприниматель закупил партию цветов в 4 раза больше, чем обычно. Средняя себестоимость букета снизилась на 20%, а выручка в праздничные дни составила 240%.

Расположение производства

Иногда этот фактор может быть очень значимым. Например, основным способом сообщения с Ненецким автономным округом является самолет. Чтобы торговать продуктами питания, местным магазинам требуется закладывать в себестоимость товаров авиадоставку, поэтому продукты здесь намного дороже, чем, например, в Архангельске, откуда их в основном и поставляют. Сравним примерную стоимость на отдельные категории продуктов в обоих городах:

| Цена за единицу товара | Архангельск | Нарьян-Мар |

| Хлеб пшеничный, 1 буханка | 39 руб. | 72 руб. |

| Яйцо, 10 шт. | 54 руб. | 120 руб. |

| Молоко, 1 литр | 55 руб. | 120 руб. |

| Картофель, 1 кг. | 29 руб. | 50 руб. |

| Мука пшеничная, в/с, 1 кг. | 36 руб. | 58 руб. |

| Сахар-песок, 1 кг. | 38 руб. | 65 руб. |

Ставки по кредитам

Если у фирмы взяты кредиты, выплата процентов по которым также относится на себестоимость в составе прочих расходов, то увеличение ставки может стать неприятной неожиданностью для бизнесмена. К счастью, на основании закона ФЗ № 395-1 «О банках и банковской деятельности» банк не имеет права повышать процентную ставку в одностороннем порядке. Но! Есть несколько ситуаций, когда это все же может произойти:

- Возможность увеличения размера ставки по кредиту предусмотрена договором (поэтому важно внимательно прочитать документ перед тем, как подписать).

- Ставка может быть повышена по решению суда.

- Если в условиях кредитного договора прописана обязанность заемщика заключить контракт со страховой компанией, которую он отказывается выполнять.

- Если ставка является не фиксированной, а переменной (плавающей), то есть зависит, например, от ставки рефинансирования Центробанка РФ.

Внутренние факторы влияния на себестоимость

К основным внутренним факторам относятся:

Техническое оснащение предприятия

От того, современная ресурсосберегающая или морально устаревшая техника используется на производстве, внедряются ли новейшие технологии, происходит ли совершенствование конструкции и характеристик производимой продукции, во многом зависит как формирование себестоимости, так и общее положение компании на рынке.

К примеру, в кафе «Эгоист» была приобретена кофемашина BORK C803, стоимостью 40 тыс. руб. Полная себестоимость чашки кофе составляет 68 руб. В эту цифру включен расход на 1 чашку молока, воды и сахара, входит стоимость аренды, зарплата персоналу, коммунальные платежи, оплата счетов за интернет, эксплуатация кофемашины, стоимость расходных материалов, пересчитанных на единицу продукции. Окончательная цена на 1 чашку кофе в кафе «Эгоист» колеблется от 160 до 250 рублей, в зависимости от сорта. При этом кофе пользуется большой популярностью у клиентов и приносит хорошую прибыль.

Квалификация и мотивация персонала

Расходы на зарплату работников и отчисления в фонды являются важной составляющей в процессе формирования себестоимости продукции. Но есть и другие, чисто человеческие факторы, которые могут повлиять на снижение или удорожание себестоимости. К ним относится квалификация и заинтересованность сотрудников в труде и процветании компании (или их отсутствие).

Если сотрудник не имеет достаточного образования и опыта, но старается и хочет работать – фирма может отправить его на учебу, оплатить курсы повышения квалификации. Но бывает так, что работник не стремится ответственно выполнять свои трудовые обязанности, допускает простои в работе, халатно расходует ресурсы предприятия, не соблюдает дисциплину. Руководству компании нужно искать причины и виновников таких действий.

Что такое ликвидность: инструкция по расчету коэффициента ликвидности, формулы и анализ с примерами

Изменение ассортиментной политики

Снизить себестоимость позволяет изменение объемов производства и пересмотр номенклатуры продукции. Для этого нужно проводить анализ продаж разных групп товаров, выявлять спрос. Иногда разумно увеличить объем выпускаемой продукции, при этом себестоимость снизится за счет уменьшения постоянных расходов на единицу продукции. Изменение номенклатуры товаров позволит избавиться от тех из них, которые не пользуются спросом у покупателей, и, наоборот, поможет наладить выпуск востребованной продукции.

Пример: В павильоне «Магия цветов» торговали сборными букетами цветов по цене от 1500 рублей за 1 букет. В преддверии Дня дошкольного работника и Дня учителя владелец с флористами решили разработать новый формат мини-букетов по цене от 500 до 1000 рублей. Эта идея была очень востребована, букеты разошлись на «ура». Себестоимость снизилась за счет возросшего объема продаж, меньших потерь от порчи цветочного среза.

Себестоимость нужно рассчитывать:

1 Чтобы сформировать ассортиментную и ценовую политику компании. Определив полную себестоимость единицы продукции, предприниматель видит, сколько наценки можно установить на конкретный товар, насколько прибыльно его производство. Так формируется оптовая и розничная цена товара. Изучив себестоимость разных товарных групп, можно сформировать ассортимент, который при оптимальных затратах будет приносить максимальную прибыль.

2 Для того, чтобы определить прибыль и рентабельность. Как следует из первого пункта, за счет себестоимости можно понять, насколько выгодно и рентабельно выпускать ту или иную продукцию, отдельную товарную группу. Без анализа себестоимости невозможно оценить прибыльность и рентабельность проекта либо производства в целом.

3 Для формирования бухгалтерских и финансовых отчетов. На основании Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» себестоимость фигурирует в форме № 2 «Отчет о прибылях и убытках», которая с 2012 года именуется «Отчетом о финансовых результатах». В нем содержится величина себестоимости проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

В форме № 1 «Бухгалтерский баланс» себестоимость отражается в виде незавершенного производства и готовой продукции. Сюда можно отнести:

- полуфабрикаты и сырье, которые уже подверглись переработке, но еще не превратились в окончательный продукт;

- изделия, которые до конца не укомплектованы;

- продукция, в отношении которой не завершена техническая приемка, или не проведен контроль качества;

- готовая продукция, которую заказчик не успел принять.

Кроме того, по полной фактической себестоимости в балансе отражаются уже отгруженная продукция, оказанные услуги, выполненные работы. А также в форме № 1 упоминаются фактические затраты на покупку и изготовление сырья и материалов.

4 Для финансового и управленческого планирования. Анализ себестоимости и других финансовых показателей дает бизнесмену четкое понятие, какой потенциал развития имеет его компания. Верно оценивая свои силы и возможности, можно легко планировать дальнейшие шаги: расширять производство, изменять направление деятельности, закупать новое оборудование или вкладываться в рекламу. Основная цель планирования себестоимости – добиться максимального соотношения затрат на производство и качества продукции, при оптимальном расходовании имеющихся активов.

Методы расчета себестоимости

Методы расчета себестоимости различаются в зависимости от отрасли, в которой функционирует предприятие. Руководство компании утверждает выбранный метод в учетной политике. Рассмотрим самые распространенные методы учета затрат для определения себестоимости:

Чаще всего применяется в массовом, серийном, мелкосерийном производстве. Его используют в работе предприятия машиностроительной, металлообрабатывающей отраслей, компании, занимающиеся швейным, обувным, мебельным производством. Суть метода в том, что ежемесячно составляются нормы производства, ведется учет выработки продукции в соответствии с принятыми нормами и своевременно отслеживаются все отклонения от нормативных значений. Если отклонение отрицательное, значит имеет место перерасход ресурсов, нарушения технологического процесса, ошибки при управлении производством. Отклонения со знаком «+» характеризуют эффективность мероприятий по снижению затрат, экономию средств.

Позаказный метод

Применяется на предприятиях, выпускающих товары или услуги не массового, а индивидуального производства. В этом случае определяется себестоимость каждого заказа. Ему присваивается собственный уникальный номер или код. Впоследствие именно по этому коду открывается отдельный аналитический счет, где учитываются все расходы по данному заказу. Такой метод позволяет фиксировать затраты по каждому индивидуальному проекту, выполненному для заказчика.

Он чаще всего применяется при строительстве самолетов, в тяжелом машиностроении, судостроении, в издательской и типографской деятельности, в строительной отрасли.

Оферта — что это такое простыми словами

Попередельный метод

Характерен для массовых производств, где сырье подлежит последовательной переработке, осуществляемой в несколько стадий, иначе говоря, переделов. После каждого передела сырье или материалы превращается в полуфабрикат, который используется для собственного производства готовой продукции, либо реализуется потребителям.

Себестоимость готовой продукции определяется в общем по каждому процессу выработки или по отдельным стадиям производства. Все издержки (и прямые, и косвенные) относятся на весь выпуск продукции. Себестоимость одного изделия определяется делением суммы всех затрат за отчетный период на количество произведенной за это время продукции. Это наиболее простой метод, его применяют в добывающей, транспортной, текстильной отраслях, энергетике, при производстве цемента, пластмасс, лакокрасочных изделий и т.п.

Директ-костинг

Метод базируется на учете только переменных затрат, и не принимает во внимание постоянные затраты. Существует 2 вида этого подхода:

- простой: в составе себестоимости учитываются исключительно прямые переменные расходы;

- развитой: при учете затрат определяются как прямые, так и косвенные переменные расходы.

Цена единицы продукции равна 500 руб., переменные затраты на выработку одного изделия – 250 руб., постоянные затраты компании – 500 тыс.руб.

Определим критический объем выпуска продукции: 500000 / ( 500 — 250) = 2000 единиц.

Значит, если компания выпустит и реализует 2000 единиц своей продукции по 500 рублей за 1 штуку, то все расходы фирмы покроются, прибыль будет нулевой.

Стандарт-костинг

Помимо Директ-костинга, применяют еще метод Стандарт-костинг. Это подвид нормативного метода расчета себестоимости, о котором было сказано выше. Различие состоит в том, что при появлении сверхнормативных затрат нормативный метод учитывает их в составе себестоимости продукции, а Стандарт-костинг относит их на финансовые результаты деятельности компании, либо списывает на виновных в перерасходе лиц.

Как рассчитать себестоимость продукции

Большинство компаний рассчитывают производственную и полную себестоимость как в целом по предприятию, так и на единицу продукции (предельную). В отдельных случаях требуется определить затраты на реализованную продукцию. Приведем основные формулы и посмотрим, как они действуют на практике:

Находим производственную себестоимость

Для этого применяется следующая формула:

ПрС = МЗ + ОТ + ОФ + А + ПБ+ ПЗ = ОР, где

ПрС — производственная себестоимость;

МЗ — материальные затраты, расходы на электроэнергию, топливо;

ОТ — оплата труда персонала, непосредственно занятого на производстве;

ОФ — отчисления в фонды (на пенсионное и медицинское страхование, нетрудоспособность и травматизм);

А — амортизация оборудования;

ПБ — потери от брака;

ПЗ — прочие затраты, например аренда, проценты за кредит;

ОР — общехозяйственные расходы: зарплата управленческого персонала, оплата связи, электроэнергии, коммунальных платежей за офисное помещение.

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Театр диванов». Данные для расчета сведем в таблицу.

| Вид расходов | Затраты на диван угловой (руб.) | Затраты на 2-х местный диван (руб.) | Затраты на кресло-кровать (руб.) | Затраты на банкетка (руб.) |

| Материалы (ДСП, ДВП, МДФ, массив древесины, шпон, клей, лак, крепеж) | 550 000 | 350 000 | 400 000 | 200 000 |

| Электроэнергия, отопление, водоснабжение | 20 000 | 15 500 | 16 200 | 13 300 |

| Заработная плата 5 рабочих, дизайнера-технолога, сборщика мебели | 100 000 | 65 000 | 50 000 | 22 000 |

| Отчисления в фонды | 30 000 | 19 500 | 15 000 | 6 600 |

| Амортизация | 23 000 | 16 400 | 8 900 | 4 800 |

| Потери от брака | 5 000 | 3 200 | 2 300 | 1 600 |

| Прочие затраты | 12 000 | 8 800 | 6 400 | 3 900 |

| Общехозяйственные расходы | 15 000 | 11 000 | 12 800 | 9 800. |

| ИТОГО:банкетка «Вагнер» – 15 шт. | 755 000 | 489 400 | 511 600 | 162 000 |

Производственная себестоимость всей продукции, выпущенной за август, составит:

755 000 + 609 400 + 665 600 + 482 000 = 2 512 000 руб.

Найдем предельную производственную себестоимость каждого вида мебели:

- углового дивана: 755 000 : 25 = 30 200 руб.

- 2-х местного дивана: 489 400 : 18 = 27 189 руб.

- кресла-кровати: 511 600 : 22 = 23 255 руб.

- банкетки: 162 000 : 15 = 10 800 руб.

Мебельная фабрика в августе осуществляла упаковку мебели, доставку, погрузочно-разгрузочные работы, оплачивала аренду склада, сертификацию продукции. Расходы на реализацию 25-ти угловых диванов обошлись в 17 тыс. руб., 18-ти 2-х местных диванов – 14 500 тыс.руб., 22 кресел-кроватей – 15 700 тыс. руб., 15 штук банкеток – 5 000 руб. Общая сумма коммерческих расходов составила: 17 000 + 14 500 + 15 700 + 5 000 = 52 200 руб.

Определим полную себестоимость всей выпущенной в августе продукции:

2 512 000 + 52 200 = 2 564 200 руб.

Полная себестоимость каждого вида товара составит:

- углового дивана: (755 000 + 17 000) : 25 = 30 880 руб.

- 2-х местного дивана: (489 400 + 14 500) : 18 = 27 994 руб.

- кресла-кровати: (511 600 + 15 700) : 22 = 23 968 руб.

- банкетки: (162 000 + 5 000) : 15 = 11 133 руб.

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно двумя способами:

- От полной себестоимости продукции вычитаются остатки нереализованных товаров.

- Количество проданной продукции каждого вида нужно умножить на предельную себестоимость этих изделий.

За месяц «Театр мебели» продал 14 угловых диванов, 12 2-х местных диванов, 10 банкеток и 7 кресел. Затраты на реализованную продукцию по видам равны:

Существуют разные пути снижения затрат на производство и продажу продукции. Самыми действенными способами являются:

Если производить больше изделий, то возрастают только переменные издержки, тогда как постоянные остаются на прежнем уровне. При этом себестоимость единицы произведенной продукции снижается, реализация и выручка растет.

Например: покупка кофемашины в кафе «Эгоист» обошлась в 40 тыс. руб., затраты на сырье (кофе, сахар, молоко) составляют 60 тыс.руб. в месяц, рекламный штендер с призывам выпить чашечку кофе обошелся в 3,5 тыс. руб, на 5 тыс. руб. повысились ежемесячные расходы на электроэнергию. Постоянные затраты (аренда, зарплата персоналу и отчисления в фонды, коммунальные и другие услуги) остались на прежнем уровне. До приобретения кофемашины за месяц клиенты выпивали в среднем 900 чашек кофе. Когда аппарат ввели в эксплуатацию среднемесячный объем сваренного кофе возрос до 1500 чашек. За счет увеличения объема продаж себестоимость одной чашки кофе снизилась, прибыль фирмы возросла на 15%.

- Внедрить новейшие технологии, усовершенствовать оборудование

Предыдущий пример служит доказательством того, что приобретение современной техники, внедрение инноваций, использование новейших технологий в сфере оказания услуг, в торговле, на производстве увеличивает производительность труда, повышает объем выпускаемой продукции или оказываемых услуг. Чаще всего новое оборудование экономит ресурсы компании, ускоряет процесс производства и при наличии спроса на товар достаточно быстро окупается. За счет этих факторов себестоимость снижается, а прибыль растет.

Для снижения себестоимости важно, чтобы коллектив компании был заинтересован в результатах деятельности фирмы. И если в малом бизнесе в основном зарплата работника зависит от того, сколько он продал товара или какое количество услуг оказал, на производстве люди работают не за процент, а получают деньги за отработанное время. Поэтому в одном швейном цеху одна швея сошьет за день 16 комплектов постельного белья, а другая – только 10. Чтобы изменить ситуацию, руководство может ввести материальное поощрение, премирование лучших работников, либо поменять систему оплаты труда. Это поможет сподвигнуть персонал предприятия работать быстрее и более качественно, что не может не повлиять на снижение себестоимости.

- «Включить» режим экономии

Нужно оценить, разумно ли используются сырье, полуфабрикаты, расходные материалы. Экономия материальных запасов, электрической энергии на единицу продукции в перерасчете на предприятие в целом дает хороший эффект. Требуется строгий контроль и учет расходования сырья и материалов, что позволит не только снизить себестоимость, но и избежать краж. Уменьшение расходов по заработной плате работников за счет увеличения нагрузки, совмещения должностей, сокращения «лишних» штатных единиц – не самый популярный метод, но эффективность его доказана на практике.

Затраты на закупку сырья или товаров – это 50-80% от себестоимости. Поэтому так важно иметь налаженные связи с поставщиками качественной продукции по доступным ценам. Чтобы наработать такие связи, нужно изучить рынок поставщиков, найти наиболее выгодные предложения, учитывать расходы на транспорт, стараться по максимуму использовать собственные силы, а не услуги посредников.

- Сократить количество брака готовой продукции

Нередко причиной брака в работе является непрофессионализм работников. В таком случае нужно организовать обучение сотрудников, усилить контроль за виновником брака. Расходы на образовательные курсы быстро себя оправдывают, ведь обученный персонал работает быстрее и качественнее. Если бракованный товар выпускается на морально устаревшем или плохо работающем оборудовании, стоит подумать о его замене или усовершенствовании. Снижение брака в общем объеме продукции – прямой путь к снижению себестоимости.

Производственные отходы нередко утилизируются, причем платно. Но ведь то, что для одних является отходами, для других может быть необходимым сырьем, за которое будут платить уже вам. Узнайте, могут ли отходы вашего производства быть повторно использованы как вторсырье, найдите покупателя и получайте дополнительный доход. Таким образом вы получите сокращение затрат на утилизацию, за счет чего снизится себестоимость.

- Проводить мониторинг рынка, маркетинговые исследования, наблюдать за конкурентами

Эти мероприятия помогут выпускать конкурентоспособную продукцию, которая пользуется спросом. Привлечение новых потребителей и удержание внимания постоянных клиентов способствуют повышению объема продаж и снижению себестоимости продукции.

Вопрос — ответ

У нас небольшой семейный бизнес, ИП на УСН. Я пеку торты на заказ, муж доставляет их до покупателей. Обязательно ли вычислять себестоимость продукции владельцу маленькой фирмы, или это нужно только крупным предприятиям?

Не имеет значения, каков размер вашей фирмы. Если вы хотите получать больше прибыли и развивать свою деятельность, нужно знать, какие затраты вложены в тот или иной товар, насколько выгодно его производить. Для этого и рассчитывается себестоимость.

Если поставка сырья оплачена, но еще не получена, включать ли его в себестоимость продукции за отчетный период?

Нет. Затраты на сырье нужно включить в расчет себестоимости в том периоде, когда оно будет переработано в готовую продукцию.

Как связана ценовая политика компании с себестоимостью?

Расчет себестоимости показывает, сколько затрат необходимо для производства и реализации единицы продукции. Если себестоимость высока, то и цена изделия будет высокой. Чтобы не работать в ущерб, надо проводить маркетинговые исследования, изучать спрос. Если товар не востребован, нужно искать пути снижения себестоимости.

Что такое демпинг и как его используют в конкурентной борьбе

Заключение

Себестоимость продукции – важнейшая экономическая категория, которая применяется на производстве, в торговле, в сфере оказания услуг. С помощью расчета себестоимости продукции определяется сумма затрат на ее производство и продажу.

Эти затраты бывают прямыми и косвенными, постоянными и переменными.

- расходы на сырье и материалы, из которых изготавливается продукция;

- сумма оплаты труда работников предприятия и отчисления с зарплаты во внебюджетные фонды;

- затраты на эксплуатацию и амортизацию оборудования,

- прочие расходы;

- аренда помещений и коммунальные платежи;

- расходы на тару и упаковку;

- транспортные и снабженческие затраты;

- реклама продукции;

- иные коммерческие и управленческие траты.