Строительным организациям при учете специальной одежды следует руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России 26.12.2002 N 135н; далее — Методические указания N 135н).

Согласно Методическим указаниям N 135н начиная с 2003 г. строительные организации должны списывать стоимость спецодежды на производство работ (счет 20 «Основное производство») частями в течение срока ее эксплуатации. Методические указания N 135н допускают и единовременное списание такого актива, как спецодежда, однако при этом организации необходимо выполнить ряд условий.

Специальная одежда — это средства индивидуальной защиты работников организации (п. 2 Методических указаний N 135н).

Спецодежда предназначена для защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях, от повреждений и воздействия вредных веществ.

101 способ сокращения расходов компании

В состав спецодежды входят: рабочая одежда (халаты, комбинезоны, куртки, брюки, телогрейки, перчатки), обувь (валенки, сапоги, ботинки, калоши), головные уборы (каски, шлемы), противогазы, респираторы, защитные очки, предохранительные пояса и т.п.

В силу того, что Методические указания N 135н не устанавливают жесткий перечень состава специальной одежды, организации имеют право определять его самостоятельно, исходя из конкретных отраслевых особенностей (п. 8 Методических указаний N 135н).

Работодатель обязан обеспечить работников спецодеждой в пределах нормативов.

Нормы выдачи работникам средств индивидуальной защиты устанавливаются Постановлением Минтруда России от 31.12.1997 N 70 «Об утверждении норм бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики (кроме климатических районов, предусмотренных особо в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам морского транспорта; работникам гражданской авиации; работникам, осуществляющим наблюдения и работы по гидрометеорологическому режиму окружающей среды; постоянному и переменному составу учебных и спортивных организаций Российской оборонной спортивно-технической организации (РОСТО))».

Кроме того, существуют типовые отраслевые нормы выдачи спецодежды.

В Приложении N 3 к Постановлению Минтруда России от 25.12.1997 N 66 «Об утверждении Типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты» (в ред. от 17.12.2001; далее — Типовые отраслевые нормы бесплатной выдачи спецодежды) утверждены типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах. В указанных отраслевых нормах прописано, работникам каких профессий надо выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования.

Нужна ли работягам дорогая спецодежда? (Так ли она важна?)

Бухгалтерский учет поступления специальной одежды

Поступление специальной одежды в бухгалтерском учете отражается аналогично поступлению иных материально-производственных запасов.

Во всех случаях спецодежда принимается к учету по фактической себестоимости, которая определяется как сумма фактических затрат на ее приобретение или изготовление в порядке, установленном Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н).

Согласно п. 13 Методических указаний N 135н спецодежда учитывается на счете 10 «Материалы», субсчет 10 «Специальная оснастка и специальная одежда на складе»:

Дебет 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» Кредит 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» — поступление спецодежды.

В момент приемки спецодежды на складе оформляется приходный ордер по форме N М-4.

Методическими указаниями N 135н разрешен и вариант использования форм первичных учетных документов по движению спецодежды, разработанных организацией самостоятельно. Однако эти формы должны содержать обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Напомним, что первичные учетные документы принимаются к учету, если они составлены по форме, имеющейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

— дату составления документа;

— наименование организации, от имени которой составлен документ;

— измерители хозяйственной операции в натуральном и денежном выражении;

— наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

— личные подписи указанных лиц.

Передача специальной одежды в эксплуатацию

Вариант передачи специальной одежды из цехов-изготовителей или от сторонних организаций непосредственно в производство, минуя склад, Методическими указаниями N 135н не предусмотрен. Видимо, это обусловлено тем, что специальная одежда должна соответствовать определенным санитарно-гигиеническим и эксплуатационным требованиям, а необходимую проверку на рабочих местах провести, как правило, невозможно.;

Спецодежда отпускается в производство на основании типовых межведомственных форм:

— N М-11 «Требование-накладная»;

— N М-15 «Накладная на отпуск материалов на сторону»;

— N М-8 «Лимитно-заборная карта»;

— формы, разработанные самостоятельно, при условии наличия всех необходимых реквизитов.

Согласно п. 20 Методических указаний N 135н спецодежда, переданная в производство, учитывается на счете 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации»:

Дебет 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» — передана спецодежда в производство.

При выдаче работникам спецодежды и при ее возврате делаются записи в личных карточках работников. Форма личной карточки учета выдачи средств индивидуальной защиты утверждена Постановлением Минтруда России от 18.12.1998 N 51 «Об утверждении Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». В карточке указываются наименование средств индивидуальной защиты, их стоимость, процент износа на момент выдачи, срок носки.

Спецодежда подлежит возврату в следующих случаях:

— по окончании срока носки;

— при увольнении работника;

— при переводе работника на другую работу, для которой не нужна спецодежда.

Дежурная спецодежда может выдаваться работникам в коллективное пользование: для выполнения определенных работ или закрепляется за определенными рабочими местами и передается от смены к смене. Дежурная спецодежда выдается ответственному лицу, при этом делается запись на отдельной карточке с пометкой «дежурная».

Списание стоимости спецодежды в состав затрат на производство

На основании Типовых отраслевых норм бесплатной выдачи спецодежды устанавливаются сроки ее полезного использования, которые применяются при списании.

Спецодежда со сроком полезного использования менее 12 месяцев может быть списана непосредственно в момент ее выдачи работникам.

В том случае, если срок службы спецодежды превышает 12 месяцев, ее стоимость погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в Типовых отраслевых нормах бесплатной выдачи спецодежды, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты (п. 26 Методических указаний N 135н).

В силу п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н) расходы по обеспечению работников спецодеждой относятся к расходам по обычным видам деятельности. Ранее уже отмечалось, что стоимость спецодежды учитывается на субсчете 10 «Специальная оснастка и специальная одежда на складе», открываемом к счету 10.

Вместе с тем согласно Методическим указаниям N 135н организация может вести учет специальных инструментов, специальных приспособлений и специального оборудования в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н; далее — ПБУ 6/01), т.е. в порядке, предусмотренном для учета основных средств. В Письме Минфина России от 12.05.2003 N 16-00-14/159 указано, что подобный порядок можно установить и для предметов специальной одежды, а учет специальной одежды будет вестись на счете 01 «Основные средства».

В силу п. 27 Методических указаний N 135н начисление погашения стоимости специальной одежды в бухгалтерском учете отражается по дебету счетов учета затрат на производство и кредиту счета 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации». Если спецодежда будет учитываться на основании ПБУ 6/01, ее стоимость будет погашаться посредством начисления амортизации.

В целях исчисления налога на прибыль амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 тыс. руб. (п. 1 ст. 256 Налогового кодекса РФ; далее — НК РФ), а с 1 января 2008 г. — 20 тыс. руб.

Таким образом, если стоимость одного комплекта спецодежды будет менее 10 тыс. руб. (20 тыс. руб.) и срок полезного использования менее 12 месяцев, то такая спецодежда не является амортизируемым имуществом. Затраты организации на приобретение спецодежды, не являющейся амортизируемым имуществом, включаются в состав материальных расходов в полной сумме по мере передачи ее в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

При списании спецодежды может возникнуть такая ситуация: расходы организации на спецодежду в целях бухгалтерского учета признаются в течение срока ее службы (если он более 12 месяцев), а в целях исчисления налога на прибыль они признаются единовременно в месяце передачи спецодежды в эксплуатацию, если не выполняются условия, позволяющие учесть спецодежду в составе амортизируемого имущества.

При этом возникнет так называемая временная разница, которая согласно п. 8 Положения по бухгалтерскому учету «Учет расходов по налогу на прибыль» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н; далее — ПБУ 18/02) представляет собой доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль формируют в другом или других отчетных периодах.

Временные разницы подразделяются на вычитаемые и налогооблагаемые в зависимости от того, какое влияние они оказывают на налогооблагаемую прибыль.

В нашем случае будет возникать налогооблагаемая временная разница, которая образует отложенный налог на прибыль, приводящий к увеличению налога на прибыль, подлежащего уплате в бюджет в периодах, следующих за отчетным. То есть в данном отчетном периоде налог, рассчитанный на бухгалтерскую прибыль, будет больше налога на прибыль, рассчитанного в налоговом учете.

Та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующих периодах, на основании п. 15 ПБУ 18/02 является отложенным налоговым обязательством. Последнее исчисляется как произведение налогооблагаемой временной разницы на установленную законодательством Российской Федерации ставку налога на прибыль на определенную дату.

Согласно п. 18 ПБУ 18/02 отложенное налоговое обязательство должно отражаться в бухгалтерском учете по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам».

В следующем или следующих отчетных периодах по мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам:

Дебет 77 Кредит 68, субсчет «Расчеты по налогу на прибыль».

Отложенные налоговые обязательства отражаются в пассиве бухгалтерского баланса в разд. 4 как долгосрочные обязательства (п. 23 ПБУ 18/02).

В том случае, если выбывает объект актива или обязательства, по которому было начислено отложенное налоговое обязательство, сумма начисленного отложенного налогового обязательства списывается на счета учета прибылей и убытков:

Дебет 99 «Прибыли и убытки» Кредит 77.

На эту сумму не будет увеличена налогооблагаемая прибыль как текущего отчетного периода, так и последующих отчетных периодов.

Пример 1. Строительная организация приобрела 10 брезентовых курток по цене 800 руб. за штуку (без НДС) и 60 пар брезентовых рукавиц по цене 50 руб. за пару (без НДС). Работникам организации было выдано 10 курток и 10 пар рукавиц. Срок полезного использования спецодежды составляет: 1,5 года для курток, 2 месяца для рукавиц.

Учетной политикой организации установлено:

— стоимость спецодежды со сроком полезного использования менее 12 месяцев списывается единовременно в момент выдачи работникам;

— к спецодежде сроком полезного использования более года положения ПБУ 6/01 не применяются, эти активы учитываются на счете 10.

В примере как рукавицы, так и куртки в целях исчисления налога на прибыль не включаются в состав амортизируемого имущества, их стоимость включается в состав материальных расходов единовременно в момент выдачи работникам.

Данные операции отражаются в бухгалтерском учете таким образом:

в периоде приобретения и выдачи спецодежды:

Дебет 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» Кредит 60 — принята к учету спецодежда — 11 000 руб. (800 x 10 + 50 x 60);

Дебет 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» — выдана спецодежда работникам организации — 8500 руб. (800 x 10 + 50 x 10);

Дебет 012 «Спецодежда» — отражена на забалансовом счете стоимость выданной спецодежды — 8500 руб.;

Дебет 20 Кредит 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» — списана стоимость рукавиц — 500 руб. (50 x 10);

Дебет 20 Кредит 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» — отражено частичное погашение стоимости курток, переданных в эксплуатацию, — 444,44 руб. (8000 руб. / 18 мес.);

Кредит 012 — списана с забалансового счета стоимость рукавиц (по окончании срока полезного использования оформлен акт о выбытии) — 500 руб.;

Дебет 68 Кредит 77 — отражено отложенное налоговое обязательство — 1813,33 руб. [(8000 — 444,44) x 24%];

ежемесячно в течение оставшихся 17 месяцев:

Дебет 20 Кредит 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» — отражено частичное погашение стоимости курток, переданных в эксплуатацию, — 444,44 руб. (8000 руб. / 18 мес.);

Дебет 77 Кредит 68 — уменьшено отложенное налоговое обязательство — 106,67 руб. (444,44 руб. x 24%).

Списание специальной одежды с синтетического учета производится после полного списания ее стоимости, с аналитического — после фактического выбытия. Заметим, что Методические указания N 135н фактически разделяют понятие «списание стоимости специальной одежды» и «списание отдельного объекта учета».

Следует особо сказать, что окончательное снятие спецодежды с бухгалтерского учета производится только при ее физическом выбытии, что должно быть зафиксировано в документах (актах о выбытии, документах о продаже и др.). До этого момента такие объекты, даже если их стоимость полностью списана, должны учитываться на забалансовом счете.

Пунктом 33 Методических указаний N 135н установлено, что доходы и расходы от списания спецодежды относятся на финансовый результат как операционные доходы и расходы.

Обратите внимание! В Методических указаниях N 135н не учтены изменения, внесенные Приказами Минфина России от 18.09.2006 N 115н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» и N 116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Списание объектов специальной одежды в бухгалтерском учете отражается обычным способом в зависимости от причин выбытия:

Дебет 91, субсчет 2 «Прочие расходы» Кредит 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» (или субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации») — на сумму фактической себестоимости (остаточной стоимости) объекта (в случае если балансовая стоимость одежды не списана полностью);

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91, субсчет 1 «Прочие доходы» — на сумму договорной стоимости.

Причем организация может продать не только новую, но и бывшую в употреблении спецодежду. Определение непригодности и решение вопроса о списании специальной оснастки и специальной одежды осуществляется в организации постоянно действующей инвентаризационной комиссией (п. 34 Методических указаний N 135н).

Фактически данный пункт закрепляет требование, в соответствии с которым специальная одежда может быть списана с учета только при полном физическом износе (к которому приравнивается утрата потребительских свойств) — независимо от фактического срока использования.

Пример 2. Строительная организация приобрела в январе 2006 г. специальную одежду для маляров, работающих на объекте. Фактическая себестоимость спецодежды составила 118 000 руб., срок полезной эксплуатации определен 2 года. Выдана спецодежда малярам в феврале 2006 г. Предположим, что фактически данная спецодежда использовалась до марта 2008 г. При ликвидации спецодежды учтена ветошь на сумму 1000 руб.

В бухгалтерском учете организации были произведены следующие записи:

в январе 2006 г.:

Дебет 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» Кредит 60 — принята к учету спецодежда, поступившая от поставщика, — 100 000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 — учтен НДС по поступившей спецодежде — 18 000 руб.;

Дебет 68 Кредит 19 — принят к вычету НДС по приобретенной спецодежде — 18 000 руб.;

Дебет 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10, субсчет 10 «Специальная оснастка и специальная одежда на складе» — выдана спецодежда малярам — 100 000 руб.;

в феврале 2006 г. — феврале 2008 г.:

Дебет 20 Кредит 10, субсчет 11 «Специальная оснастка и специальная одежда в эксплуатации» — на сумму ежемесячного погашения стоимости спецодежды — 4166,67 руб.;

Дебет 10, субсчет 6 «Прочие материалы» Кредит 91, субсчет 1 «Прочие доходы» — принята к учету ветошь — 1000 руб.

Как видно из примера 2, никаких дополнительных записей по списанию спецодежды делать не нужно.

Если организация открывает забалансовый счет по спецодежде, то соответствующая сумма должна быть списана в момент закрытия субсчета 11 «Специальная оснастка и специальная одежда в эксплуатации» счета 10.

Если в организации происходит преждевременное выбытие спецодежды, то остаток несписанной стоимости переносится в дебет счета 94 «Недостачи и потери от порчи ценностей», а после принятия решения руководителем организации списывается.

Счет 94 может быть закрыт (в зависимости от причины):

— на счет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» — на счет виновного работника;

— на счет 76, субсчет 2 «Расчеты по претензиям» — если утрата или порча произошла по вине сторонней организации;

— на счет 20 — если виновное лицо не найдено или во взыскании отказано судом;

— на счет 91 — если утрата произошла в результате чрезвычайных обстоятельств.

Затраты по содержанию спецодежды (стирка, ремонт и т.п.) согласно п. 29 Методических указаний N 135н включаются в расходы по обычным видам деятельности.

Затраты по стирке и ремонту специальной одежды в строительных организациях списываются на затраты производства единовременно в том отчетном периоде, когда названные работы выполнены. При этом используются бухгалтерские записи:

Дебет 20 Кредит 23 «Вспомогательные производства» — если данные работы (услуги) организация выполняет своими силами;

Дебет 20 Кредит 76 — если данные работы (услуги) выполняет сторонняя организация.

Обратите внимание! Выше был рассмотрен порядок учета спецодежды, учитываемой в составе материально-производственных запасов, независимо от того, какой срок службы для нее установлен. Это позволяют определить Методические указания N 135н.

Представители Минфина России указывают на то, что спецодежду со сроком службы более 12 месяцев организации могут учитывать и как основные средства (Письмо от 12.05.2003 N 16-00-14/159 «Об отнесении стоимости спецодежды на затраты производства»). Но если организация учтет спецодежду как основное средство, то она должна будет платить налог на имущество с ее остаточной стоимости.

Рассмотрим вопрос о том, нужно ли со стоимости выданной спецодежды и иных средств индивидуальной защиты взимать с работников налог на доходы физических лиц (НДФЛ) и начислять единый социальный налог (ЕСН).

Единый социальный налог. В силу пп. 2 п. 1 ст. 238 НК РФ не подлежат обложению ЕСН все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением работником трудовых обязанностей, а также возмещением других расходов, включая расходы на повышение профессионального уровня работников.

Таким образом, стоимость спецодежды и других средств индивидуальной защиты, выдаваемых работникам в пределах установленных норм, не подлежит обложению ЕСН в общепринятом порядке. Это подтверждается и Письмом МНС России от 05.06.2001 N 07-4-04/968-П464 «Об обложении ЕСН спецодежды и других средств индивидуальной защиты».

Налог на доходы физических лиц. Согласно п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм), связанных с исполнением трудовых обязанностей.

Если же спецодежда и иные средства индивидуальной защиты выдаются работникам сверх норм, установленных законодательством, то с сумм превышения удерживается НДФЛ (п. 1 ст. 210 НК РФ).

При получении дохода в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база рассчитывается на основании п. 1 ст. 211 НК РФ как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ.

Единый социальный налог в этом случае не начисляется, поскольку расходы по сверхнормативной выдаче спецодежды не относятся к расходам, уменьшающим налоговую базу по налогу на прибыль отчетного периода (п. 3 ст. 236 НК РФ).

Источник: sp-exp.ru

Автоматизация учета спецодежды на строительном предприятии

Практически во всех подрядных строительных организациях большинство участков строительных работ вследствие особенностей технологического процесса требуют серьезного обеспечения в виде огромного номенклатурного ряда из специальной одежды, оснастки, инвентаря и прочих приспособлений. В этой статье мы расскажем, как данный участок учетной работы был автоматизирован в Строительной Корпорации «Арктур» с внедрением там программы «1С:Подрядчик строительства» на платформе «1С:Предприятие 7.7». Внедрение выполнялось 1С:Франчайзи «ИМПУЛЬС-ИВЦ».

Методология учета

Необходимость использования в процессе деятельности строительных подрядных организаций специальной одежды, специального оборудования, специальных приспособлений и специального инструмента обусловлена требованиями действующего законодательства Российской Федерации.

Постановлением Минтруда России от 18.12.1998 № 51 утверждены Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики утверждены постановлением Минтруда России от 30.12.1997 № 69.

В соответствии со статьей 221 Трудового кодекса РФ на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам выдаются сертифицированные средства индивидуальной защиты, смывающие и обезвреживающие средства в соответствии с нормами, утвержденными в порядке, установленном Правительством Российской Федерации.

Порядок ведения учета хозяйственных операций, связанных с приобретением, хранением, выдачей и выбытием (списанием и др.) такого рода материально-производственных запасов регламентируют Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (приказ Минфина России от 26.12.2002 № 135н, комментарий читайте в № 3 «БУХ.1С», март 2003 г.) и Положение по бухгалтерскому учету «Учет материально-производственных запасов» (приказ Минфина России от 09.06.2001 № 44н).

Автоматизация учета

Методология учета, определяемая требованиями действующего законодательства, детально проработана в программе «1С:Подрядчик строительства», разработанной совместно фирмами «ИМПУЛЬС-ИВЦ» и «1С» на платформе «1С:Предприятие 7.7».

Одним из пользователей данной программы является Строительная Корпорация «Арктур», которая использует специфические участки автоматизированного учета строительной деятельности, предлагаемые в данной конфигурации.

- коттеджный поселок в селе Ново-Никольское;

- искусственное ледяное поле на стадионе «Зоркий» в городе Красногорске;

- аквапарк для сталеваров Магнитогорского металлургического комбината (административно-развлекательный блок, несколько бассейнов, гостиница, стоянка, ресторан и четыре теннисных корта).

Внедрение программы «1С:Подрядчик строительства» в СК «Арктур», выполненное фирмой «ИМПУЛЬС-ИВЦ», способствовало комплексному решению многих сложных проблем учета, в том числе и такой рутинной как учет спецодежды, специнвентаря и т.п. В последнем обновлении программного продукта учтены все последние изменения методологии учета такого рода хозяйственных операций.

Аналитический учет спецодежды и специнвентаря организован с использованием двух субсчетов счета 10 «Материалы». А именно: счет 10.9 «Спецодежда на складе» и 10.11 «Спецодежда в эксплуатации».

Поступление спецодежды и инвентаря оформляется соответствующим документом, после проведения которого в бухгалтерском учете формируются проводки по дебету счета учета спецодежды и инвентаря на складе (Дебет 10.9) и НДС (19) в корреспонденции с кредитом счета учета расчетов с поставщиками (60) (см. рис. 1).

Все исходные данные о поступающем элементе заносятся пользователем в момент принятия к учету в справочник «Материалы», в котором при наличии флага «Это спецодежда или инвентарь» для детализации исходной учетной информации становится доступной закладка «Спецодежда и инвентарь», в диалоге которой проставляются следующие значения (см. рис. 2):

1. «Срок эксплуатации» — содержит срок полезного использования в месяцах;

2. «Списать сразу на затраты» — предполагает вариант учета спецодежды и инвентаря, срок полезного использования которых менее 12 месяцев в виде списания с бухгалтерского учета в момент выдачи МПЗ:

Дебет 10.11 Кредит 10.9 Дебет 20 (23,25,26,44) Кредит 10.11 — по фактической себестоимости.

Одновременно (при наличии флага «Учесть в управленческом учете») формируются проводки по забалансовым счетам с аналитикой по материально-ответственным лицам.

3. «Начислять амортизацию (износ)» — предполагает вариант учета спецодежды и инвентаря, срок полезного использования которых более 12 месяцев, в виде погашения стоимости частями:

- линейный (пропорционально сроку полезного использования);

- пропорционально объему выпущенной продукции.

Погашение стоимости и по балансовому, и по забалансовому учету спецодежды и инвентаря производится автоматически с помощью документа «Начисление амортизации».

Порядок погашения стоимости для линейного способа осуществляется следующим образом: первоначальная стоимость спецодежды (инвентаря) умножается на коэффициент, который равен 1/п, где п — срок полезного использования в месяцах.

Применения способа погашения стоимости пропорционально объему выпущенной продукции официальными источниками рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг). Это, например, штампы, пресс-формы, прокатные валики и т. п. В связи с тем, что специфика строительной деятельности не предполагает сопоставление погашения стоимости спецприспособлений и объектов строительства (или СМР) в количественном выражении, такой способ погашения стоимости, по мнению фирмы «ИМПУЛЬС-ИВЦ», применим для учета вспомогательных производств, продукция которых используется в процессе выполнения строительно-монтажных работ.

Порядок погашения стоимости для способа пропорционально объему выпущенной продукции в программе реализован применительно к счету 23.1 «Вспомогательное производство (изготовление ТМЦ)». Пользователем задается максимально возможный объем выпуска единиц продукции в количественном измерении с использованием конкретной единицы инвентаря (спецприспособления).

При этом, если конкретный инвентарь используется для выпуска нескольких видов продукции, то указывается максимально возможный общий объем выпуска — с учетом выпуска всех изделий. Виды изделий (одно или несколько), изготавливаемые вспомогательным производством, выбираются пользователем также в справочнике «Материалы». Алгоритм погашения стоимости следующий: определяется коэффициент (отношение первоначальной стоимости приспособления к общему объему выпуска продукции, указанному в справочнике «материалы»). Далее сумма кредитовых оборотов по счету 23.1 в количественном выражении (данные берутся из проводок по документу «Акт по вспомогательному производству») по всем изделиям, выпускаемым в текущем месяце с использованием приспособления, умножается на определенный выше коэффициент. Затем исчисленная сумма погашения стоимости автоматически распределяется по всем выпускаемым с применением конкретного спецприспособления изделиям в зависимости от удельного веса количества каждого изделия в общем количестве изделий, выпускаемых с использованием приспособления.

4. «Счет» — определяет счет отнесения затрат по начисленным суммам погашения стоимости (в полном объеме или частями). Пользователем задается предполагаемый счет учета затрат, при выборе которого открывается для заполнения соответствующая аналитика (объект строительства — 20.1; вид изделия, вид расходов по изделию — 23.1; вид расходов общепроизводственных, общехозяйственных — 25, 26; вид издержек обращения — 44.1) . Данный реквизит является периодическим, то есть по одному элементу учета спецодежды (инвентаря) возможно изменять счет учета затрат по начисленным суммам погашения стоимости (амортизации).

Операции по возврату спецодежды и инвентаря оформляются документом «Возврат спецодежды». При этом создается новая группа элементов справочника «Материалы» со статусом «бывшая в употреблении (б/у)». Каждая позиция возврата трансформируется в новый элемент б/у с указанием в названии каждого процента износа от даты выдачи до даты возврата. Проводки, формируемые документом, следующие:

Дебет 10.9 Кредит 10.11 — на сумму остаточной стоимости.

Для спецодежды (инвентаря) со сроком полезного использования менее 12 месяцев реализован возврат по соответствующим забалансовым счетам.

Выбытие спецодежды (инвентаря) оформляется документом «Списание спецодежды и инвентаря», где пользователь может задать вид списания:

- Ликвидация (полный/частичный износ) — с помощью функции автозаполнения в табличную часть документа подбираются позиции, которые полностью изношены на момент проведения документа. При этом закрывается только количество без сумм (Дебет 20 Кредит 10.11), так как сумма равна нулю;

- Недостача, порча на счет 94 «Недостачи от порчи ценностей» —

3. Недостача, порча на счет 73.2 (по расчетам с сотрудниками по возмещению ущерба) —

Дебет 73.2 Кредит 10.11;

4. Продажа сотруднику через счет 70 (применяется, в основном, при увольнении или переводе МОЛ в другое подразделение в счет уменьшения задолженности по выплате заработной платы) —

Дебет 73.3 Кредит 91.1; Дебет 91.2 Кредит 10.11; Дебет 70 Кредит 73.3;

5. Продажа сотруднику через счет 50 (хозяйственная операция, при которой сотрудник самостоятельно вносит сумму задолженности за спецодежду (инвентарь) в кассу предприятия) —

Дебет 91.2 Кредит 10.11; Дебет 73.3 Кредит 91.1.

Сумма налога с продаж (Дебет 91.2 Кредит 68) начисляется документом «Приходный кассовый ордер» в момент внесения сотрудником задолженности в кассу предприятия. В двух последних случаях проводки на сумму НДС (Дебет 91.2 Кредит 68) отображаются документом «Счет-фактура выданный».

Налоговый учет спецодежды, инвентаря в конфигурации организован в соответствии с нормами пп. 3 п. 1 ст. 254 и пп. 7 п. 1 ст. 264 НК РФ и общих требований к порядку учета расходов на основании главы 25 НК РФ.

В программе «1С:Подрядчик строительства» также представлен ряд отчетов, позволяющих оперативно получать данные о наличии и движении спецодежды, инвентаря в зависимости от задаваемых пользователем исходных параметров в целях оперативного, бухгалтерского и налогового учетов. Отчет по спецодежде и инвентарю предназначен для получения учетных данных по выданным в пользование и имеющимся на складе указанным ТМЦ в разрезе сотрудников — материально-ответственных лиц и по виду ТМЦ. Аналитическая информация формируется по количеству, первоначальной стоимости, сумме износа, проценту износа, остаточной стоимости в виде сводной таблицы в зависимости от выбранных пользователем исходных данных. Также имеются отчетные формы «Личная карточка учета инвентаря» и «Личная карточка учета спецодежды» в разрезе сотрудников. Доступна функция детализации отчетных данных до уровня документа, содержащего хозяйственную операцию по движению ТМЦ, представленную в отчете.

Источник: buh.ru

Учет и списание спецодежды в 1С 8.3 — пошаговая инструкция

По закону все организации в обязательном порядке должны предоставлять своим работникам спецодежду, так как она необходима для защиты от нежелательного воздействия окружающей среды при выполнении обязанностей.

Учет спецодежды в 1С 8.3 Бухгалтерия 3.0 производится в соответствии с приказом Министерства Труда № 997н. В данной пошаговой инструкции мы подробно рассмотрим весь процесс списания спецодежды в 1С с разными сроками полезного использования в связи с тем, что нормы учета для них различаются.

Покупка спецодежды

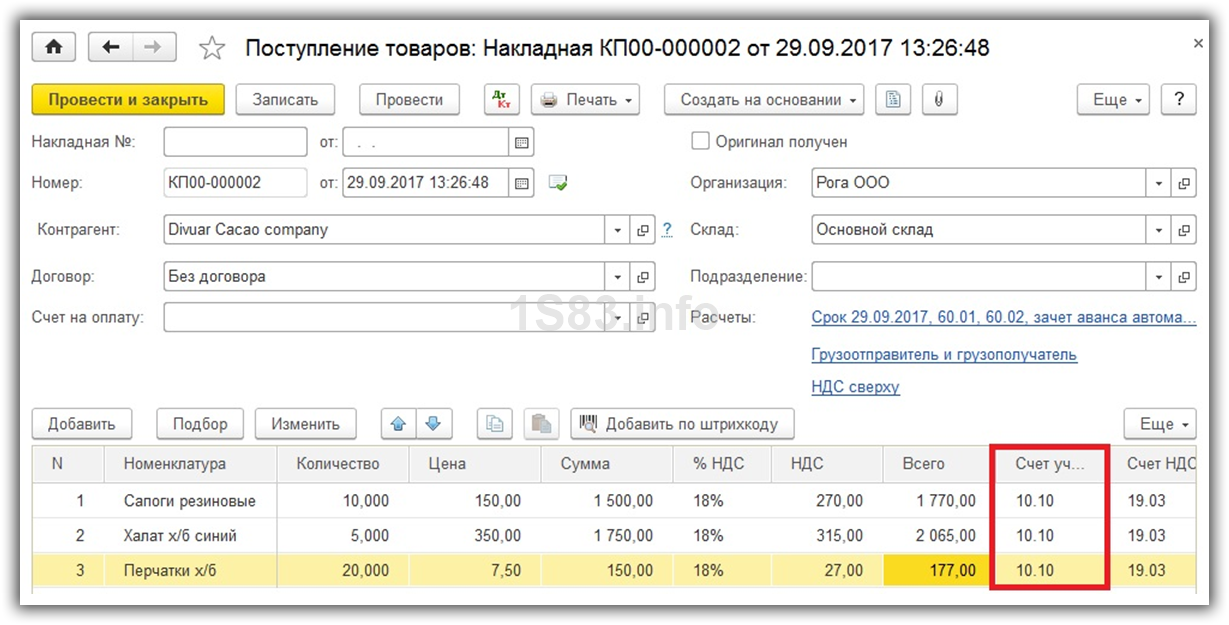

Прежде всего, вы должны отразить в программе покупку самой спецодежды. Для этого перейдите в раздел «Покупки» и создайте новый документ «Поступление (акты, накладные)».

Заполните шапку документа, указав стандартные реквизиты поставщика, вашу организации и то, где будут числиться покупаемые товары.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В нашем случае организация приобретает резиновые сапоги, халат х/б синий и перчатки х/б. Как вы можете заметить, что на рисунке выше у всех номенклатурных позиций проставлен счет учета 10.10. 1С 8.3 заполнила его автоматически.

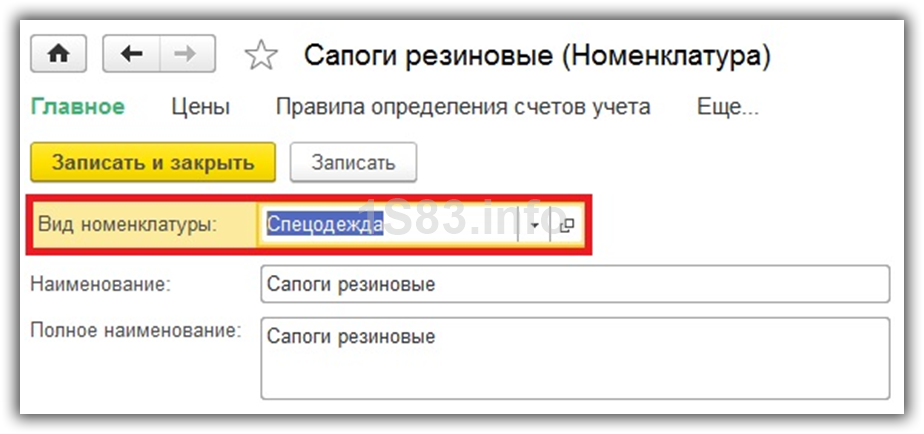

Если у вас этого не произошло, перейдите в карточку соответствующей номенклатурной позиции и убедитесь в том, чтобы в качестве вида номенклатуры была установлена «Спецодежда».

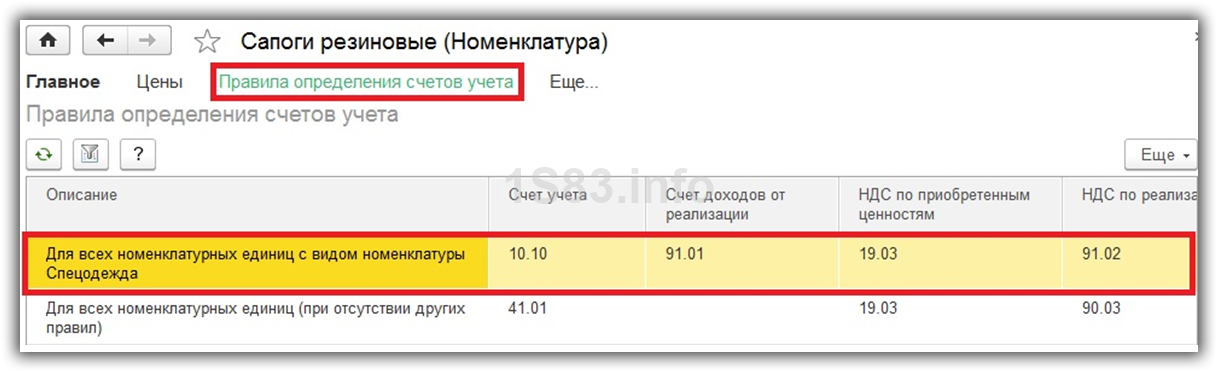

Так же проверим правила определения счетов учета покупаемых нами резиновых сапог. Приоритетным для нее является счет 10.10.

Получите понятные самоучители по 1С бесплатно:

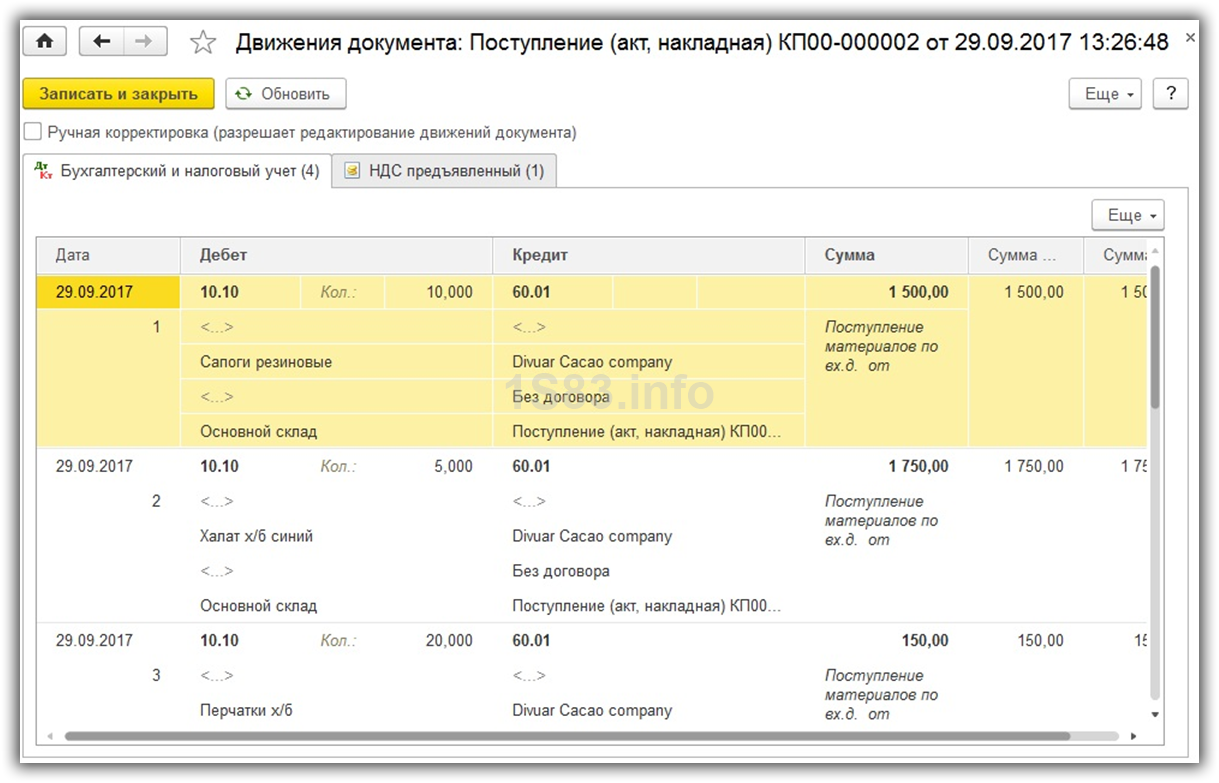

Больше ничего в данном документе мы заполнять не будем. Теперь его можно провести и проверить правильность формирования движений.

Передача в эксплуатацию

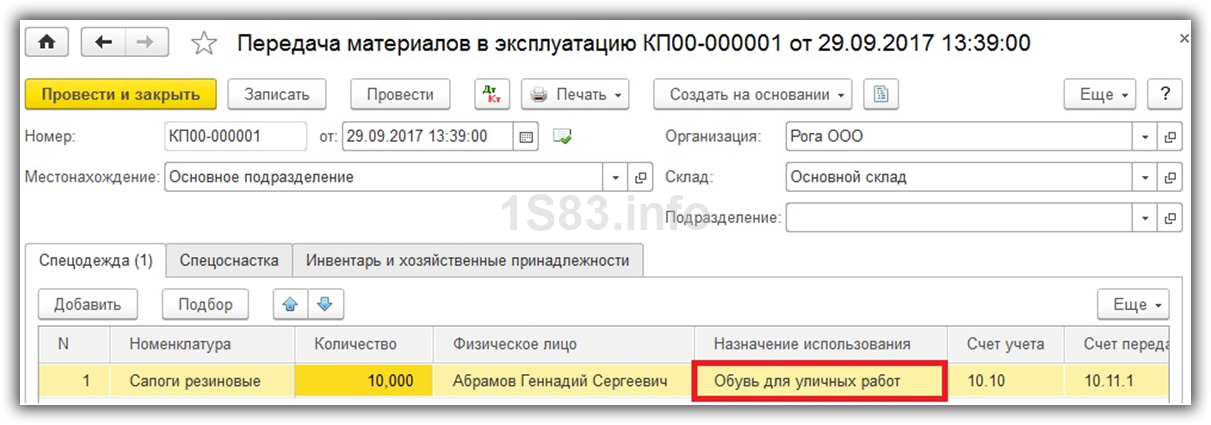

После отражения в 1С 8.3 факта поступления спецодежды, она стала числиться на основном складе счет 10.10. Теперь можно произвести её выдачу непосредственно сотрудникам организации. Для этого служит документ «Передача материалов в эксплуатацию». Создать его можно на основании только что созданного нами поступления спецодежды.

1С Бухгалтерия автоматически заполнила все возможные поля, но предположим, что мы хотим передать в эксплуатацию лишь резиновые сапоги в количестве 10 штук. В табличной части укажем физ. лицо – Абрамова Геннадия Сергеевича. Именно за ним теперь будут числиться резиновые сапоги.

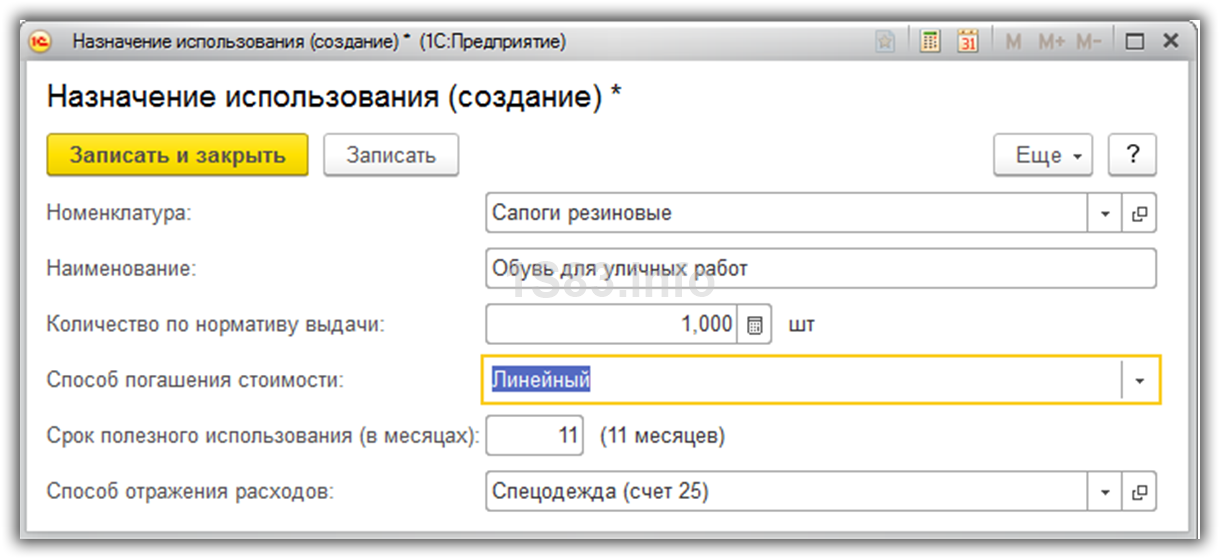

Обратите особое внимание на заполнение графы «Назначение использования», которая отмечена на изображении выше. В нее помещается элемент специального справочника, в котором указывается порядок погашения стоимости спецодежды и спецоснастки.

Данный справочник вы можете заполнить самостоятельно. В рамках нашего примера был выбран линейный способ погашения стоимости. Отражать расходы мы собираемся на 25 счете.

Предположим, что срок полезного использования для резиновых сапог в данном примере назначения будет составлять 11 месяцев. В соответствии с законодательством такую спецодежду можно списать сразу, если данный срок не превышает 12 месяцев.

После внесения всех данных документ можно провести.

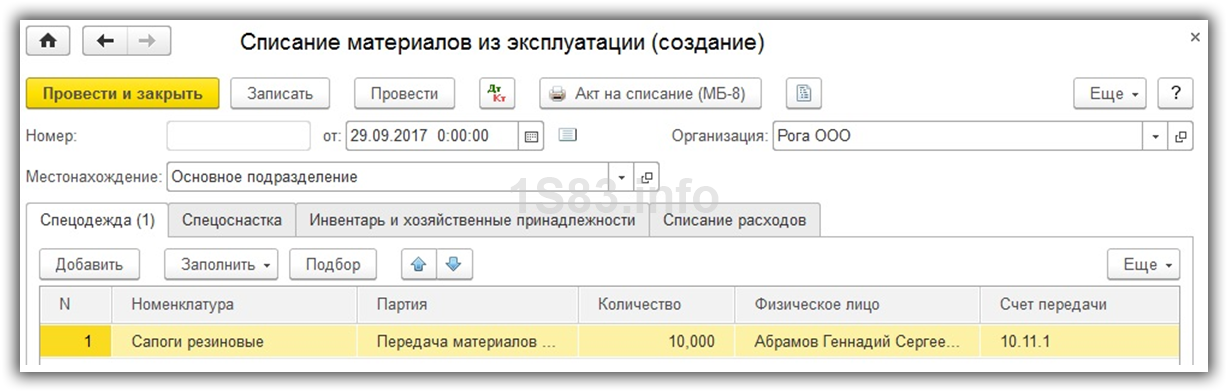

Списание спецодежды

На основании передачи материалов в эксплуатацию можно списать эту спецодежду.

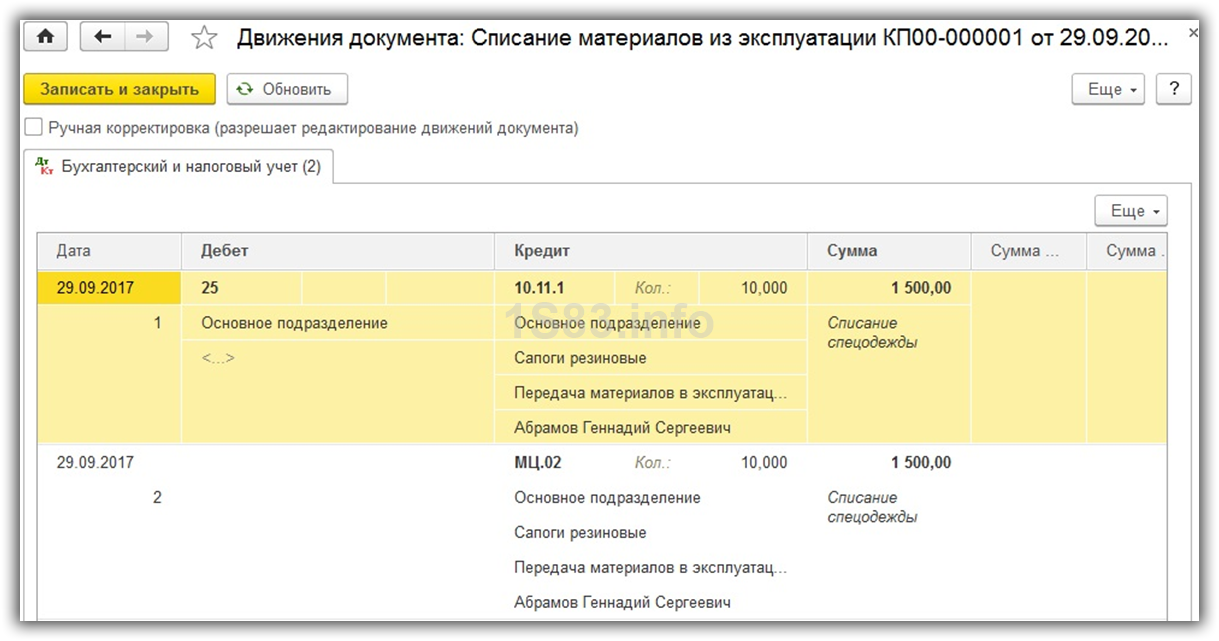

Документ заполнился автоматически, и нам осталось только изменить количество списываемых резиновых сапог.

После проведения документа в проводках можно убедиться в том, что все сапоги в количестве 10 штук были списаны со счета МЦ.02.

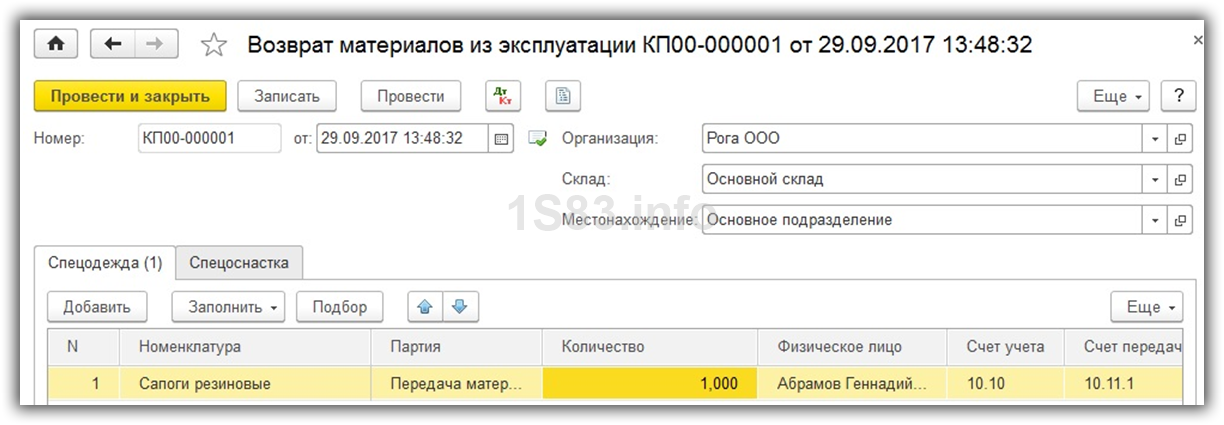

Возврат из эксплуатации

Иногда на практике встречаются такие случаи, когда спецодежду нужно вернуть из эксплуатации. Причин такому явлению может быть много, например, увольнение, больничный, командировка или перевод сотрудника.

Документ возврата их эксплуатации можно создать на основании передачи материалов в эксплуатацию.

В данном случае, так же как и в предыдущем примере, достаточно только указать количество. На изображении ниже представлен пример возврата одной пары резиновых сапог.

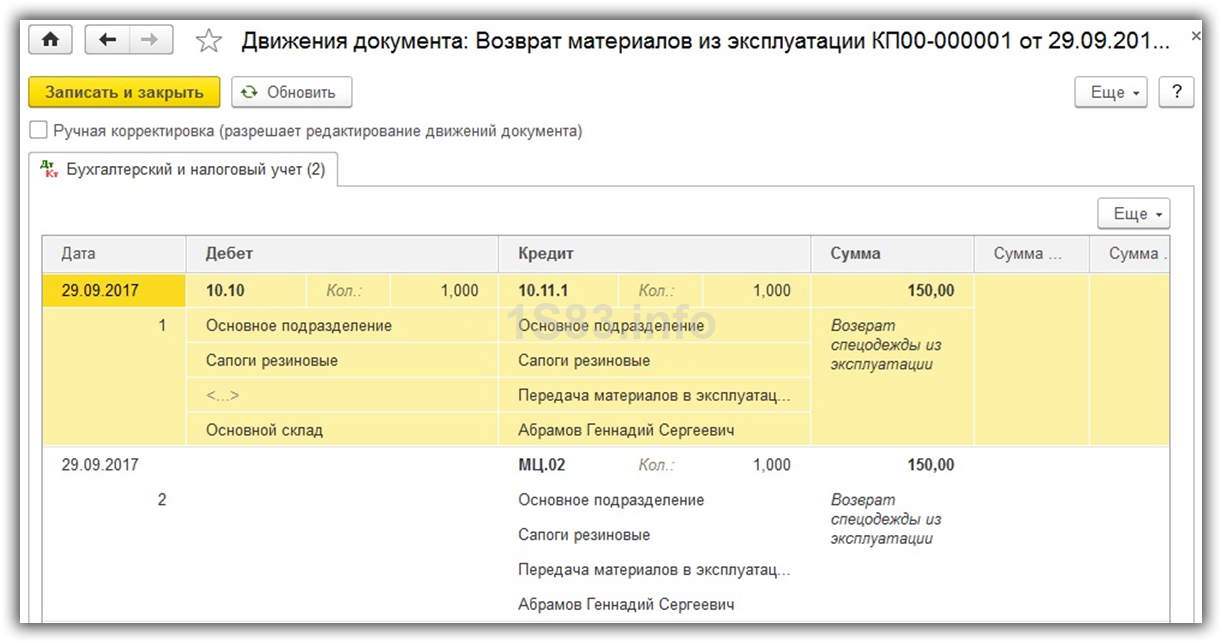

После проведения документа мы видим, что со счета МЦ.02 списана одна пара стоимостью 150 рублей. Счет учета сапог изменился с 10.11.1 (в эксплуатации) на 10.10 (на складе).

Погашение стоимости

Внесем в ранее введенную передачу спецодежды в эксплуатацию еще одну позицию – «Халат х/б синий» в количестве 5 штук. В назначении использования халата укажем, что срок его полезного использования будет составлять 18 месяцев, то есть полтора года.

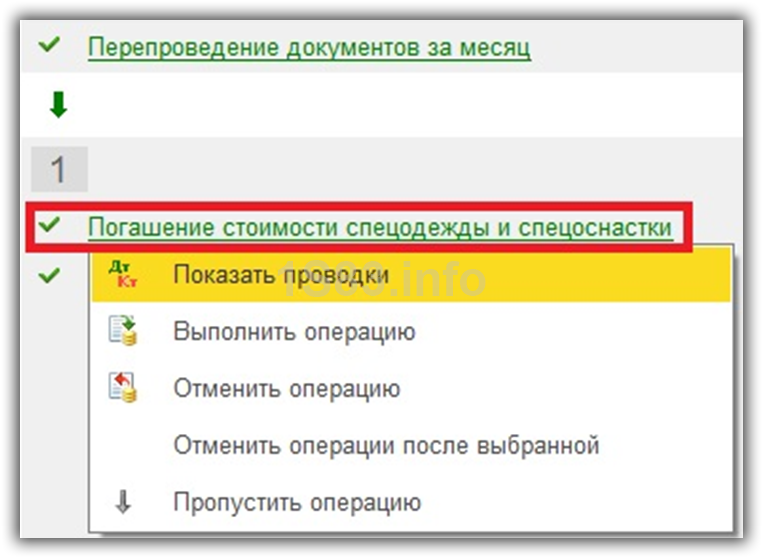

Погашение стоимости халата будет производиться при закрытии месяца. В рамках нашего примера все документы были проведены от сентября 2017 года. В связи с этим нужная нам операция по погашению стоимости халата будет произведена уже при закрытии октября 2017 года. Аналогичная схема применяется и при амортизации основных средств.

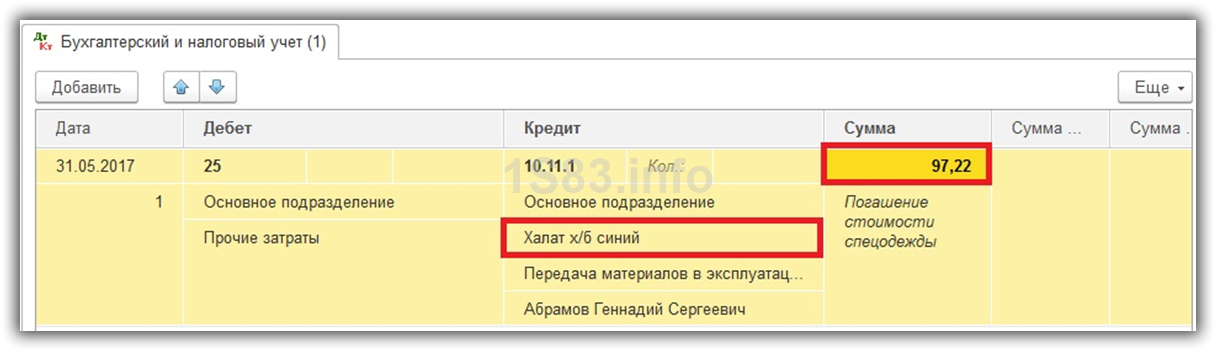

Рассмотрим проводки, которые создала операция погашения стоимости спецодежды и спецоснастки в октябре 2017 года. Как показано на рисунке ниже для халата было произведено списание на сумму 97,22 рублей. На эту сумму в течение 18 месяцев будет производиться погашение стоимости данной позиции.

В соответствии с указанными данными в назначении использования расчет получился следующим:

- 5 (количество халатов) * 350 (цена одного халата) / 18 (срок полезного использования) = 97,22 рублей.

Отчетность

Сформируем оборотно-сальдовую ведомость по счету 10.11.1 за октябрь 2017 года. Обратите внимание, что для уточнения наличия спецодежды и спецоснастки на складе нужно использовать счет 10.10.

На приведенном ниже рисунке мы видим не только какая сумма была по халату в конце и начале октября, но и погашенные 97,22 рублей.

Источник: 1s83.info

Списание спецодежды на себестоимость продукции, использование расходов будущих периодов (РБП) в 1С:ERP 2.4

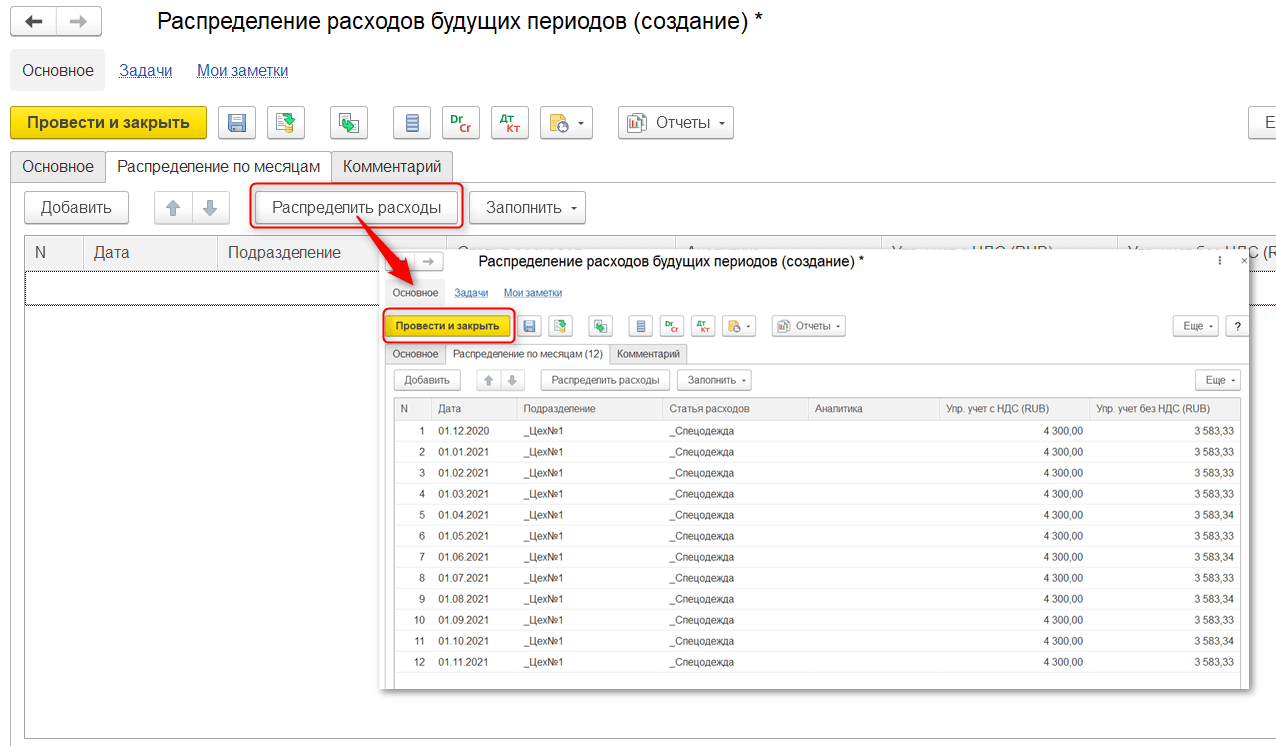

Отработаем следующий кейс: необходимо закупить спецодежду, передать все закупленное количество в производственное подразделение «Цех №1» в 1С:ERP Управление предприятием 2.4. Списание на себестоимость продукции (Цеха №1) производится в течении 12 месяцев (начиная с месяца передачи в эксплуатацию).

В данном кейсе основной интерес представляет требование списания расходов будущих периодов на 12 месяцев. Для этого используем механизм списания РБП (расходы будущих периодов).

Чтобы не запутаться в статьях сначала просто создадим основную статью распределения спецодежды, сделаем это из раздела «Финансовый результат и контроллинг».

Рис. 1 Создание статьи расходов в 1С 8 ERP

Назовем новую статью расходов «Спецодежда», как раз по данной статье будет происходить распределение расходов на себестоимость каждый месяц, и она нам пригодится чуть позже.

Тип расходов – производственные; отражаем на производственных затратах, распределяем по партиям по правилу по материальным затратам (распределение общепроизводственных) в подразделении расхода в системе 1С:ERP.

В этой же статье создаем статью калькуляции с типом затрат «Материальные».

Рис. 2 Создание статьи калькуляции в 1С 8 ERP

На закладке «Регламентированный учет» снимем галку «Принимается к учету по налогу на прибыль» и укажем 25 счет учета.

Рис. 3 Настройка статьи расходов Спецодежда в 1С 8 ERP

Статья расходов «Спецодежда» готова.

Закупаем спецодежду у поставщика.

Рис. 4 Закупка спецодежды в 1С 8 ERP

Затем передаем ее в эксплуатацию документом передача в эксплуатацию спецодежды, который можно создать на основании документа поступления. Подразделение затрат – Цех№1.

Рис. 5 Передача в эксплуатацию спецодежды в 1С 8 ERP

Если в закупке присутствуют ТМЦ, которые в эксплуатацию передавать не нужно, это не должно Вас смущать – строчки с лишними товарами можно просто удалить из табличной части документа передачи в эксплуатацию.

2. Настройка системы распределения затрат

Можно приступить к настройке системы распределения затрат 1С:ERP 8. Создаем категорию эксплуатации.

Рис. 6 Создание категории эксплуатации в 1С 8 ERP

Здесь можно настроить порядок погашения в бухгалтерском и налоговом учете, укажем – «по сроку эксплуатации 12 месяцев». Таким образом система 1С:ERP будет автоматически списывать одну двенадцатую стоимости на производственные расходы.

Дальше идет статья. Эта статья будет запускать механизм списания РБП, создаём её копированием статьи «Спецодежда» и не забываем сразу переименовать – назовем «Спецодежда РБП».

Рис. 7 Механизм списания РБП в 1С 8 ERP

Тут поля оставляем как в «Спецодежде», только отражение в управленческом учете выбираем «Отнести к расходам будущих периодов» и создаем правило для расходов будущих периодов учреждения.

Рис. 8 Спецодежда РБП в 1С 8 ERP

Правило лаконично назовем – «РБП». Вот как раз в этом правиле и прописываем условия нашего кейса. Распределяем на 12 месяцев, начиная с даты возникновения расхода, на производственный цех№1 и по требуемой статье расходов. Вот только здесь наконец и выбираем нашу статью расходов «Спецодежда», которая была создана вначале.

Рис. 9 Правило распределения РБП в 1С 8 ERP

Записываем и закрываем правило, проверяем статью «Спецодежда РБП». Важно обратить внимание на статью калькуляции, и, если она не заполнена тут, значит необходимо проверить ее в статье расходов «Спецодежда».

Записываем и закрываем статью «Спецодежда РБП».

Рис. 10 Статья расходов Спецодежда РБП в 1С 8 ERP

Проверяем, записываем и закрываем категорию эксплуатации.

Рис. 11 Категория эксплуатации в 1С 8 ERP

В документе осталось заполнить количество списываемого материала и МОЛ, который будет отвечать за состояние спецодежды при списании в 1С:ERP 2.4.

Обратите внимание, статья списания в документе подтянется автоматически из категории эксплуатации.

Рис. 12 Передача в эксплуатацию в 1С 8 ERP

Далее делаем техническое закрытие месяца, оно закончится ошибкой. Будет требовать распределить расходы будущих периодов.

Рис. 13 Ошибка распределения РБП в 1С 8 ERP

Это нам как раз и нужно. Теперь система 1С:ERP сформировала потребность распределения РБП, что мы увидим в рабочем месте «Распределение РБП» на закладке «К распределению».

Рис. 14 Распределение РБП в 1С 8 ERP

Нажимаем кнопку «Распределить расходы», система создала документ «Распределение РБП».

На закладке «Основное» заполняем период (остальное заполнилось автоматически), аналитика –необязательна, несмотря на красные точки.

Рис. 15 Период распределения РБП в 1С 8 ERP

На закладке «Распределение по месяцам» нажимаем «Распределить расходы», система заполнит расходы по месяцам. Проводим и закрываем документ.

Рис. 16 Распределение расходов будущих периодов в 1С 8 ERP

Запускаем снова регламентные операции. Теперь закрытие месяца пройдет без ошибок.

Проверить результат можем отчетами

ТМЦ в эксплуатации – здесь видим информации, переданной в эксплуатацию спецодежде.

Рис. 17 ТМЦ в эксплуатации в 1С 8 ERP

Второй отчет – Производственные затраты. Каждый месяц в Цехе№1 до конца ноября 2021 года будут формироваться затраты по статье расходов «Спецодежда».

Рис. 18 Производственные затраты в 1С 8 ERP

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С: ERP [1] => Моделирование [2] => Закрытие месяца [3] => Обмен между базами [4] => HTTP [5] => Оценка задач [6] => Внедрение ERP [7] => Как сделать в 1С [8] => РСБУ [9] => 1С: CRM [10] => 1С:Комплексная автоматизация [11] => Управление проектами [12] => Отпуск [13] => МСФО [14] => 1С: Конвертация данных [15] => Лизинг [16] => 1С: Аренда и управление недвижимостью [17] => Конвертация данных [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Бесшовная интеграция [21] => Внедрение [22] => Отчетность [23] => Бюджетирование [24] => Планирование [25] => Налоги [26] => Расширение конфигурации [27] => Отчеты в 1С [28] => БУ [29] => Корпоративное сопровождение [30] => 1С: Сценарное тестирование [31] => WEB [32] => 1С: Документооборот [33] => Транспортная логистика [34] => 1С:Управление производственным предприятием [35] => Техническое задание [36] => Продажи [37] => 1С: Розница [38] => 1С:Бухгалтерия [39] => 1С: Управление торговлей [40] => Производство [41] => Интеграция 1С [42] => 1С: Университет [43] => Блокировки в 1С [44] => Программные права [45] => WEB-сервисы 1С [46] => com-объекты [47] => 1С: WMS Управление складом [48] => Перенос данных [49] => Торговое оборудование [50] => 1С:Управление нашей фирмой [51] => 1С: Колледж [52] => Запросы 1С [53] => LINUX [54] => Лицензии 1С [55] => Excel [56] => ADO [57] => Битрикс24 [58] => MS SQL Server [59] => Полезные обработки [60] => Тестирование 1С [61] => 1С:Управление холдингом [62] => СКД [63] => Word [64] => Программирование в 1С [65] => Сравнение конфигураций [66] => Проводки 1С [67] => 1С:Управление корпоративными финансами [68] => Администрирование 1С [69] => 1С: Договорчики [70] => 1С:Управление ремонтами и обслуживанием оборудования [71] => Правила обмена [72] => 1С: Интеграция [73] => 1С: Платформа [74] => Финансовый учет ) —>

Источник: www.koderline.ru