Для расчета НДС при выполнении строительно-монтажных работ для собственного потребления налогоплательщиком последовательно выполняются следующие действия:

- Рассчитывается налоговая база по выполненным СМР.

- Определяется налоговый период, в котором нужно начислить НДС и исчислить сумму налога.

- Составляется счет-фактура на стоимость выполненных СМР.

- Сумма НДС по приобретенным материалам, работам, услугам, необходимым для выполнения СМР, и сумма НДС, начисленная на объем выполненных СМР, предъявляются к вычету.

- Представляется в налоговый орган заполненная декларация по НДС.

- Уплачивается налог в бюджет, если в декларации отражена сумма НДС, подлежащая уплате.

Порядок подачи заявления для крупных налогоплательщиков

Если в течение 3-х лет компания, либо бизнесмен оплатил в государственную казну налогов от 10 млрд. руб. и больше он является крупным плательщиком налогов.

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

Он вместе с декларацией приносит в налоговую банковские гарантии НДС. Здесь работает особенный порядок подачи заявления по возвращению переплаченных денег. Схема компенсации направляется на вероятность получения переплаченных денег еще до периода конца обследования.

Для этого в течение пяти дней после подачи декларации в налоговый орган следует отправить заявление об использовании заявительного порядка возвращения налога. В нем пишется, что бизнесмен или компания обязуется возвратить в бюджет деньги, если размер прихода равняется больше назначенного налога.

Также обязуется отдавать деньги, полученные в ситуации полного либо частичного отказа на компенсацию налога.

Если строительство производится без разрешения

В той ситуации, когда строительные работы производятся без разрешительной санкции, хозяева здания могут не одержать право на компенсацию НДС, оплаченного при покупке материалов и т.д. Это связывается с тем, что по некоторым зданиям право на компенсацию НДС появляется после их гос. фиксации.

Соответственно, если постройка строилась без разрешений, то у его хозяев появится много трудностей с его постановкой на гос. учет. В то же время НК России определенно не прописывает, что у каждой коммерческой организации должны быть разрешительные бумаги на строительство.

Поэтому у малых и средних бизнесменов есть вероятность весь выплаченный налог принять к удержанию.

Для этого плательщики налогов должны выполнить такие условия:

- Иметь хорошо оформленные бумаги по расходам.

- Ввести в пользование главные средства и причислять по ним амортизацию.

- Построенные здания должны применяться в хозяйственной работе коммерческой компании и не могут применяться для своих потребностей.

Можно ли оформить займ без прописки? Читать статью, кредит без справок и регистрации. Можно ли в Бинбанке подать онлайн заявку на кредит наличными? Подробнее тут.

При долевом строительстве

Действующим на территории России законом разрешается дольщикам отдавать застройщикам материалы для строительства (для строительства частного дома) на обычных условиях. Российские коммерческие организации с 2001 г. имеют вероятность все суммы оплаченного НДС причислять к расходам.

Соответственно со статьей 171 НК России суммы НДС, оплачены при покупке материалов для строительства, отданных дольщиками застройщику не могут возмещаться из бюджета.

Это связывается с тем, что данное здание не будет считаться на счету у застройщика, и не будет вступать в пользование. Все суммы НДС в дальнейшем могут сняться благодаря целевому финансированию.

Определение налоговой базы по НДС при СМР

Налоговая база по НДС при выполнении СМР определяется как стоимость этих работ. В указанную стоимость включаются все затраты налогоплательщика, фактически понесенные им при строительстве основных средств.

Если к выполнению строительно-монтажных работ частично привлекаются сторонние организации, то стоимость строительных работ, выполненных подрядчиками, не должна быть включена в налоговую базу (см. решение ВАС РФ от 06.03.2007 № 15182/06 и постановление ФАС Уральского округа от 14.01.2008 № Ф09-11071/07-С2). Налоговики также придерживаются данной позиции (письмо ФНС России от 04.07.2007 № ШТ-6-03/527).

Договор строительного подряда

Налогоплательщикам, строящим объекты с привлечением подрядчиков, нужно обратить внимание на один нюанс, который непосредственно связан с применением вычета по налогу, предъявленному подрядчиком в ходе строительства.

Напомним, что при строительстве объектов с привлечением подрядчика отношения сторон строятся на основании договора строительного подряда, которым может быть предусмотрено, что результат работ передается заказчику только по завершению строительства объекта в целом или же поэтапно, если договором такие этапы предусмотрены.

Вместе с тем практика говорит о том, что зачастую при отсутствии в договоре строительного подряда указаний на поэтапную сдачу работ схема взаимоотношений сторон выглядит следующим образом: заказчик рассчитывается с подрядчиком помесячно на основании актов о приемке работ по форме № КС-2, справок по форме № КС-3 и счетов-фактур, выставляемых подрядчиком (указанные формы первичной учетной документации утверждены постановлением Госкомстата России от 11.11.99 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»).

Такая схема взаимоотношений между заказчиком строительных работ — плательщиком НДС и подрядчиком несет для первого определенные налоговые риски, связанные с вычетами по НДС.

Начисление НДС на строительные работы

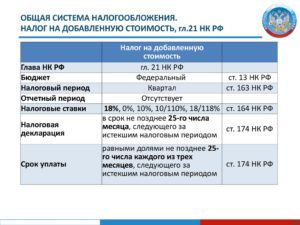

НДС при выполнении строительных работ для собственного потребления нужно начислять в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Таким образом, налогоплательщик ежеквартально рассчитывает сумму НДС исходя из того объема работ, которые были выполнены за квартал.

В последний день квартала выписывается счет-фактура в соответствии со ст. 163 НК РФ и п. 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. Составить документ можно в одном экземпляре, поскольку покупатель, которому следует передать второй экземпляр, как таковой отсутствует (п. 6 правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). Исходя из этого, в строки «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» необходимо вписать реквизиты налогоплательщика, который производил строительные работы собственными силами.

Оформленный таким образом счет-фактура одновременно регистрируется в книге покупок и книге продаж (п. 3 и 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 и абз. 2 п. 20 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Отсутствие возможности вычета

Как возможность проведения вычета, так и ее отсутствие оговаривается рядом законодательных актов. Таким образом, невозможно провести вычет НДС в следующих случаях:

- П. 1 ст. 172 НК РФ. Отсутствуют или собраны в неполном объеме платежные документы, которые фактически подтверждают уплату сумм ввозного НДС при пересечении границы РФ.

- П. 1 ст. 171 НК РФ. Возведенный объект не подлежит осуществлению операций, подлежащих обложению НДС.

- Застройка не может быть поставлена на учет согласно ст. 172 п. 1 НК.

О том, как получить льготы по НДС в строительстве, расскажем ниже.

Про НДС в строительстве при УСН расскажет данное видео:

Вычет НДС в строительстве

При осуществлении СМР хозяйственным способом налогоплательщик может предъявить к вычету следующие суммы НДС:

- НДС, уплаченный поставщикам при приобретении материалов, работ, услуг, использованных в ходе строительных работ.

- НДС, уплаченный продавцу объекта незавершенного капитального строительства, впоследствии достроенного хозяйственным способом.

- НДС, который был начислен при выполнении строительно-монтажных работ для собственного потребления.

Принять к вычету НДС, который был начислен на сумму расходов, осуществленных при строительстве объекта основного средства собственными силами, нужно в последний день налогового периода на момент определения налоговой базы. Данный порядок принятия к вычету установлен абз. 3 п. 6 ст. 171 и абз. 2 п. 5 ст.

172 НК РФ. Таким образом, НДС по выполненным строительным работам можно предъявить к вычету в том же квартале, в котором он был начислен уплате в бюджет (письмо ФНС России от 23.03.2009 № ШС-22-3/[email protected]). Указанная сумма налога должна быть отражена в декларации по НДС в строках 060 «Выполнение строительно-монтажных работ для собственного потребления» разд.

3 и 140 «Сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету» разд. 3 (п. 38.3 и 38.10 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]).

См. также «Суд признал работы выполненными, но счетов-фактур по ним нет. Возможен ли вычет НДС?».

Строительство хозяйственным способом: типичные ошибки в исчислении НДС

«Финансовая газета», №42, октябрь 2011 г.

В нарушение методологии налогового учета при выполнении строительно-монтажных работ хозяйственным способом организация не начисляет НДС

Операции по выполнению строительно-монтажных работ (СМР) для собственного потребления признаются объектом налогообложения налогом на добавленную стоимость (пп. 3 п. 1 ст. 146 Налогового кодекса Российской Федерации (далее – НК РФ)).

При этом налоговая база по НДС при выполнении СМР для собственного потребления определяется как стоимость выполненных работ, исчисленная исходя из всех расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ). Ставка, применяемая к сумме всех фактических расходов на строительство для исчисления налога, составляет 18%.

НДС со стоимости выполненных СМР следует начислять в течение всего срока создания объекта. В соответствии с п. 10 ст. 167 НК РФ моментом определения базы по налогу будет последний день каждого налогового периода независимо от того, введено в эксплуатацию имущество или нет.

Учитывая, что в соответствии с методологией бухгалтерского учета и Планом счетов финансово-хозяйственной деятельности, рекомендованном Минфином РФ, стоимость расходов на строительство аккумулируется на счете 08 «Вложения во внеоборотные активы», сумма НДС по окончании налогового периода будет представлять собой произведение ставки 18% на обороты по Дебету счета 08 в части работ, производимых хозяйственным способом.

Вычет НДС по строительно-монтажным работам для собственного потребления производится в том же налоговом периоде, когда происходит начисление его к уплате в бюджет (абз. 2 п. 5 ст. 172 НК РФ). Данная норма действует с 1 января 2009 г. До 2009г. прежде, чем ставить начисленную сумму НДС к вычету, ее необходимо было уплатить в бюджет.

Порядок отражения в учете операций по исчислению и вычету НДС по строительным работам, производимым собственными силами следующий:

- Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» — оплачено поставщику за строительные материалы;

- Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками и подрядчиками» — строительные материалы оприходованы по покупной стоимости без учета НДС;

- Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным материалам;

- Дебет 68.2 «Налог на добавленную стоимость» — Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» — НДС по приобретенным строительным материалам принят к вычету;

- Дебет 08.3 «Строительство объектов основных средств» Кредит 10 «Материалы» (60, 69, 70, другие счета) — отражены затраты на выполнение СМР собственными силами предприятия;

- Дебет 19 «НДС при строительстве основных средств» Кредит 68.2 «Налог на добавленную стоимость» — начислен НДС на объем СМР, выполненных текущем налоговом периоде;

- Дебет 68.2 «Налог на добавленную стоимость» Кредит 19 «НДС при строительстве основных средств» — НДС, начисленный на стоимость СМР принимается к вычету из бюджета.

Для формирования записей книги покупок и книги продаж организации необходимо выставить два экземпляра счета-фактуры (ст. 163 НК РФ). Сделать это необходимо по окончании квартала.

При этом в строках «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Один экземпляр счета-фактуры регистрируется в книге продаж и хранится в журнале учета выставленных счетов-фактур (п. п. 1, 2, 25 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила)). Одновременно второй регистрируется в книге покупок и хранится в журнале учета полученных счетов-фактур (абз. 2 п. 12 Правил).

Формирование первоначальной стоимости строящихся хозяйственным способом объектов только из стоимости строительных материалов, нарушает методологию бухгалтерского и налогового учета и искажает налогооблагаемую базу по НДС

Речь идет о нарушении, довольно часто встречающемся на практике. Нередко стоимость будущего объекта недвижимости формируется только за счет стоимости материалов, идущих на строительство. Иные прямые расходы такие как затраты на оплату труда производственного персонала, осуществляющего строительство, страховые взносы, амортизация оборудования, инструмент в первоначальной стоимости не учитываются, а принимаются к учету в составе текущих расходов.

Не представляется возможным использования материалов без затрат на оплату труда, использования производственного оборудования и инструмента. В результате данного нарушения помимо искажения налогооблагаемой базы по НДС организация занижает первоначальную стоимость строящихся объектов и завышает текущие расходы на стоимость затрат, учитываемых при капитальном строительстве.

Пунктом 7 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 № 26н установлено, что основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Аналогично для целей налогообложения прибыли в соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету.

Таким образом, по каждому объекту строительства необходимо составить смету, подтверждающую объем и виды всех затрат по строительству и или модернизации. На основании сметы первоначальная стоимость на счете 08.3 «Вложения во внеоборотные активы» должна быть сформирована путем списания расходов со следующих счетов:

- 70 «Расчеты с персоналом по оплате труда» в части заработной платы персонала, осуществляющего строительство;

- 69 «Расчеты по социальному страхованию и обеспечению» в части начисленных страховых взносов сотрудникам, работающим на строительстве;

- 02 «Амортизация основных средств» в части используемых при строительстве основных средств;

- 10 «Материалы» в части используемого при СМР инструмента.

По окончании налогового периода организацией не применен вычет по материалам, приобретенным и использованным для строительно-монтажных работ, производимых хозяйственным способом.

В соответствии с п. 6 ст. 171 НК РФ суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, также как и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежат вычету в порядке, предусмотренном п. 5 ст. 172 НК РФ.

По совокупности норм п. 1 и п. 5 ст. 172 НК РФ данные вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), после принятия на учет указанных товаров (работ, услуг), при условии их дальнейшего использования в деятельности, облагаемой НДС.

Обращаем Ваше внимание, что при выполнении всех предусмотренных налоговым законодательством условий для вычета его перенос на другой налоговый период может вызвать противоречия с налоговыми органами.

В 2011 г. организация применила вычет налога на добавленную стоимость по строительным материалам, накопленный за все время строительства с 2005 г.

В данном случае рассматривается ситуация, когда на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» до момента ввода объекта завершенного капитального строительства в эксплуатацию числились суммы налога, уплаченные при приобретении строительных материалов. Эти суммы «входного» налога накоплены за все время строительства в связи в тем, что на начальном его этапе налоговое законодательство предусматривало возможность применения вычета только по окончании стройки. Однако в последствие порядок возмещения налога по строительным материалам, используемым для СМР, изменился.

Ситуация усложняется тем, что действующим налоговым законодательством в ст. 173 НК РФ предусмотрен срок исковой давности для вычета НДС. Он составляет 3 года с момента возникновения права на его применение.

Таким образом, для того чтобы удостовериться в правомерности возмещения налога из бюджета, необходимо определиться с моментом возникновения права на вычет.

Суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, подлежат вычету согласно п. 6 ст. 171 НК РФ. При этом порядок применения данного вычета установлен п. 5 ст. 172 НК РФ.

До 1 января 2006 г. на основании п. 5 ст. 172 НК РФ указанные вычеты производятся по мере постановки на учет соответствующих объектов завершенного капитального строительства (основных средств) с момента, указанного в абзаце втором п. 2 ст. 259 НК РФ, или при реализации объекта незавершенного капитального строительства.

В п. 2 ст. 259 НК РФ установлен порядок начисления амортизации по основным средствам, в частности установлено, что начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

В соответствии с п. 6 ст. 3 Закона № 119-ФЗ от 22.07.2005 г., суммы НДС, уплаченные по товарам, приобретенным для выполнения СМР для собственного потребления в период с 1 января 2005 г. по 31 декабря 2005 г. включительно, подлежат вычетам 31 декабря 2005 г.

Согласно письму Минфина России от 16.01.2006 г. № 03-04-15/01 вычеты сумм НДС, уплаченных по товарам, приобретенным налогоплательщиком в 2005 г. для выполнения СМР после 1 января 2006 г., поскольку ст. 3 Закона № 119-ФЗ особый порядок применения налоговых вычетов по таким товарам не установлен, подлежат вычетам в порядке, установленном п. 5 ст. 172 НК РФ до введения в действие закона № 119-ФЗ (до его введения действовала редакция Федерального закона от 29.05.02 г. № 57-ФЗ), т.е. по мере постановки на учет соответствующих объектов завершенного капитального строительства с момента, указанного в абз. 2 п. 2 ст. 259 НК РФ, или при реализации объекта незавершенного капитального строительства на основании счетов-фактур и документов, подтверждающих фактическую уплату сумм налога.

Следовательно, до 2006 г. момент возникновения права на налоговый вычет по налогу на добавленную стоимость, уплаченному при приобретении строительных материалов по такому объекту, возникает со следующего месяца после ввода его в эксплуатацию.

С 2006 г. редакция ст. 172 НК РФ меняется в соответствии с Федеральным законом от 22.07.2005 г. № 119-ФЗ.

В частности согласно п. 5 ст. 172 НК РФ теперь вычеты сумм налога, уплаченные при приобретении товаров (работ, услуг), используемых при выполнении строительно-монтажных работ, производятся в общеустановленном порядке, предусмотренном п. 1 ст. 172 НК РФ, т.е по мере оприходования (принятия на учет) товаров и выставления счетов-фактур поставщиками.

Требование о том, что вычеты производятся только по мере постановки на учет соответствующих объектов завершенного капитального строительства с момента начисления амортизации из ст. 172 НК РФ исключено.

Обращаем внимание, что данный порядок применения вычета действует и сейчас.

Таким образом, если у организации в 2011г. заканчивается строительство объектов, начатое еще до 1 января 2006 г., то на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» до сих пор могут числиться суммы «входного» НДС, не предъявленные к вычету. При этом по окончании строительства, в нашем рассматриваемом случае в 2011 г., можно заявить вычет только в части сумм «входного» налога по товарам (работам, услугам), приобретенным для строительства до 1 января 2006 г.

Согласно арбитражной практики и разъяснений официальных органов, накопленный до 01.01.2006 г. НДС по товарам, работам, услугам, используемым для капитального строительства, может быть предъявлен к вычету после оприходования соответствующего объекта строительства на учет с момента начисления амортизации по правилам п. 5 ст. 172 НК РФ, действующим до 31.12.2005, независимо от трехлетнего срока. (Постановление ФАС Московского округа от 12.05.2011 г. № КА-А40/3829-11, Письмо Минфина РФ от 31.01.2007 г. № 03-07-10/04, Письмо ФНС от 25.01.2006 № ММ-6-03/[email protected]).

А вот возможность вычета налога, накопленного после 2006г. ограничена в связи с истечением предусмотренного для применения вычета налога срока, установленного в ст. 173 НК РФ. Ведь право на вычет налога с 2006г. возникало у организации ежеквартально в общеустановленном порядке.

Это означает потерю вычета налога для той его части, которая приходится на 2006, 2007 и часть 2008 года. Те компании, которые имеют большие суммы не возмещенного вовремя налога, пытаются переквалифицировать норму ст. 173 НК РФ.

Если буквально читать ст. 173 НК РФ, то можно предположить, что речь идет не о возможности применить вычет в рамках трехлетнего срока, а о возможности получить возмещение налога из бюджета. Тоесть трехлетний срок распространяется на декларацию с возмещаемой суммой налога, а не на само право применения вычета, в том случае, когда сам вычет не приведет к возмещению суммы налога. Но налоговики с этой позицией активно спорят.

Арбитражная практика в основном складывается не в пользу налогоплательщика (Постановление ФАС Московского округа от 21.12.2010 г. № КА-А40/9745-10 по делу № А40-168612/09-116-1024, Постановление ФАС Московского округа от 13.12.2010 г. № КА-А40/15264-10 по делу № А40-57040/10-99-281), Минфин также против (Письмо Минфина России от 13.10.2010 г. № 03-07-11/408). Но положительное решение всеже есть – Постановление ФАС Западно-Сибирского округа от 05.03.2007 г. по делу № Ф04-4096/2006(31846-А81-26).

Кроме того, несвоевременное заявление налоговых вычетов можно трактовать как возникновение переплаты НДС за соответствующий налоговый период. Возврат переплаты осуществляется в пределах срока, установленного ст. 78 НК РФ с учетом Определения Конституционного Суда РФ № 173-О – в течение 3 лет с момента, когда налогоплательщик узнал или должен был узнать о нарушении своего права».

Если руководствоваться таким рассуждением, то срок для вычета можно рассматривать не как срок для возмещения по ст. 173 НК РФ, а как срок для зачета излишне уплаченных сумм налога. О том, что суммы НДС переплачены компания узнает сейчас, когда обнаружены недоиспользованные вычеты из бюджета.

Следуя такой логике можно предположить, что в 2011 г. компания обнаружила переплату налога за прошлые периоды. Арбитражная практика в этом случае более лояльна к налогоплательщику. Аргумент спорный, но имеет право на существование.

Арбитражная практика и официальные разъяснения по возможности возмещения:

- письмо Минфина России от 17.03.2011 г. № 03-02-08/27;

- письмо Минфина России от 01.06.2009 г. № 03-02-07/1-281;

- письмо Минфина России от 31.01.2008 г. № 03-02-07/1-37;

- Постановление ФАС Волго-Вятского округа от 13.03.2009 г. по делу N А43-26439/2008-32-826 (Определением ВАС РФ от 24.04.2009 N ВАС-5081/09 отказано в передаче данного дела в Президиум ВАС РФ);

- Постановление ФАС Западно-Сибирского округа от 14.01.2010 г. по делу N А75-3076/2009 (Определением ВАС РФ от 21.05.2010 N ВАС-5760/10 отказано в передаче данного дела в Президиум ВАС РФ).

Вычет суммы налога на добавленную стоимость произведен по объекту, предназначенному для осуществления необлагаемых НДС операций

Вычетам подлежат только те суммы налога, которые предъявлены налогоплательщику и уплачены им при приобретении товаров (работ, услуг), используемых для осуществления операций, признаваемых объектом налогообложения согласно гл. 21 НК РФВ (пп.1 п.2 ст.171 НК РФ).

Следовательно, суммы НДС, уплаченные при приобретении строительных материалов для ведения капитального строительства, при всех прочих условиях, можно заявить к вычету только в случае, если законченный строительством объект недвижимости будет использоваться в деятельности, облагаемой НДС.

Если имущество используется для осуществления необлагаемых НДС операций (п. 2 ст. 170 НК РФ), суммы налога, исчисленные налогоплательщиком, подлежат включению в стоимость строительно-монтажных работ (с последующим включением в первоначальную стоимость самого объекта строительства).

В случае принятия налогоплательщиком указанных сумм НДС к вычету соответствующие суммы НДС подлежат восстановлению и уплате в бюджет (п.3 ст.170 НК РФ).

В противном случае при выявлении данного нарушения организацию ждет доначисление налога на добавленную стоимость и применения налоговых санкций по ст. 122 НК РФ за неправомерное занижение суммы налога. Тогда помимо недоимки придется заплатить штраф в размере 20 процентов от ее величины и пени в размере 1/300 ставки рефинансирования за каждый день просрочки платежа в бюджет (ст. 75 НК РФ).

Восстановить налог придется и в том случае если изначально имущество, в отношении которого осуществлялись строительно-монтажные работы, использовалось для облагаемых НДС операций, и вычет был применен правомерно, но в дальнейшем такое имущество стало использоваться в необлагаемой НДС деятельности (п. 3 ст. 170 НК РФ).

Восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

В данном случае восстановленный НДС не включаются в стоимость указанных основных средств, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Восстановление сумм налога производится в том налоговом периоде, в котором построенные объекты недвижимости начинают использоваться для осуществления необлагаемых НДС операций.

При переходе налогоплательщика на специальные налоговые режимы («упрощёнку» и ЕНВД), принятые к вычету суммы налога подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы.

Итоги

НДС при строительстве основных средств начисляется и принимается к вычету по итогам каждого налогового периода. Базой для начисления налога являются затраты, понесенные в ходе строительной кампании. НДС к возмещению учитывается в книге покупок в по мере оприходования материалов и работ, а также получния необходимой документации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок получения возврата

Необходимые документы

Для того, чтобы провести процедуру вычета НДС, необходимо представить в местный орган налоговой службы заявление установленного образца и пакет необходимых документов, подтверждающих право на вычет. Типовую форму заявления можно найти на сайте ФС РФ или в местном налоговом органе.

Законодательно утвержденным основанием для того, чтобы претендовать на вычет НДС являются:

- При выполнении строительства подрядчиком – форма КС-2, где подтверждаются исполнение договорных обязательств по застройке, завершенные отдельные монтажные, пусконаладочные и прочие работы, неразрывно связанные с объектом.

- При строительстве хозяйственным (хозспособом) или смешанным методом для вычета НДС потребуются счета-фактуры, товарные накладные и сопроводительная товарно-транспортная документация, банковские выписки с приложениями в виде платежных поручений на оплату материалов и работ, подборка актов выполненных работ и смет по потребленным услугам.

- Финансовые документы, подтверждающие уплату входного НДС при пересечении товаров границы РФ.

Строительство и его налогообложение является одной из наиболее сложных и трудоемких задач бухгалтерского учета. Поэтому при недостаточном опыте, начинающему бухгалтеру лучше прибегнуть к услугам специализированных фирм и бюро.

Процедура

- Самостоятельно следует собрать все оригинальные документы, подтверждающие затраты на возведение объекта.

- Сделать их копии и заверить печатью компании и подписью руководителя.

- Заполнить стандартное заявление в машинописном или компьютерном вариантах.

- Приложить копии личных документов ответственного лица, а также руководителя компании и финансовой службы.

- Подать пакет с заявлением в отделение региональной фискальной службы, получить расписку специалиста.

- В установленный законодательством срок получить Постановление о разрешении на вычет НДС.

На сегодня предусмотрено, что подача документов возможна несколькими способами. В первую очередь, самый консервативный метод – лично прийти в местную ФС. Более удобно и надежно отправлять ценной почтовой бандеролью с описью вложения и в электронном виде на сайт налоговой службы. Последний вариант позволяет ускорить процесс и сэкономить массу рабочего времени.

Если подачу документов осуществляет уполномоченное лицо, то необходима специальная пометка на заявлении, а также копии его паспорта, ИНН, нотариальная доверенность или распоряжение руководителя фирмы – доверителя. Проверить начисление по НДС можно даже онлайн, чтобы избежать штрафов и пени. Отдельно стоит знать о том, как получить возврат НДС при переплате.

Данное видео расскажет о договоре долевого участия в строительстве и возмещении НДС:

Порядок выставления счетов-фактур

Однако реализовать свое право на вычет по построенному объекту инвестор может только на основании счета-фактуры (ст. 169 НК РФ). Поскольку входящие счета-фактуры выставляются подрядными организациями и поставщиками товаров (работ, услуг) на имя заказчика-застройщика, который не вправе воспользоваться налоговым вычетом, то заказчик должен составить счет-фактуру и передать его инвестору.

Причем ни НК РФ, ни Правила № 1137 не содержат специального порядка выставления счетов-фактур, которым может воспользоваться застройщик по суммам НДС, предъявленным ему подрядными организациями.

Тем не менее на протяжении ряда лет застройщики «передают» «входной» НДС организациям-инвесторам посредством выставления сводных счетов-фактур. О том, каким образом выставляются такие счета-фактуры заказчиками-застройщиками, разъяснено в письмах Минфина России от 4.02.13 г. № 03-07-10/2254, от 18.10.11 г. № 03-07-10/15, от 23.04.10 г. № 03-07-10/08, а также в письме ФНС России от 12.07.11 г. № ЕД-4-3/[email protected]

Несмотря на то что в данных письмах речь идет о порядке оформления сводных счетов-фактур организациями, выполняющими функции заказчика-застройщика, осуществляющими работы по реализации инвестиционного проекта с привлечением подрядных организаций без выполнения строительно-монтажных работ своими силами, по мнению автора, их можно применить и в отношении застройщика по договору долевого участия в строительстве.

По мнению чиновников, сводный счет-фактура составляется застройщиком в двух экземплярах на основании счетов-фактур, ранее полученных им от подрядных организаций по выполненным работам, а также по товарам (услугам), приобретенным у поставщиков для целей строительства. При этом в данном счете-фактуре строительно-монтажные работы и товары (работы, услуги) целесообразно выделить в самостоятельные позиции.

К первому экземпляру счета-фактуры, передаваемому застройщиком организации-инвестору, прилагаются копии счетов-фактур, полученных застройщиком от подрядных организаций и поставщиков товаров (работ, услуг), а также копии соответствующих первичных документов.

Второй экземпляр счета-фактуры регистрируется застройщиком в части 1 Журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж (далее — Журнал).

По своим услугам, оказанным инвестору, застройщику следует выставить последнему счет-фактуру в общеустановленном порядке и зарегистрировать его в своей книге продаж.

При наличии нескольких инвесторов для целей выставления сводных счетов-фактур застройщику необходимо учесть долю средств, вложенных каждым инвестором. При этом пропорция, в соответствии с которой подлежит распределению передаваемый «входной» НДС, должна определяться с учетом всех участников строительства, а не только плательщиков НДС в соответствии с положениями главы 21 НК РФ.

О том, что застройщик может «передавать» инвестору НДС, предъявленный ему третьими лицами на основании сводного счета-фактуры, указывает и арбитражная практика. В частности, это отмечено в постановлениях ФАС Московского округа от 29.07.13 г. по делу № А40-136043/12-140-964, ФАС Северо-Кавказского округа от 18.10.12 г. по делу № А32-40373/2011 и т. д. Поддерживает в данном вопросе региональных арбитров и Президиум ВАС РФ в постановлении от 26.06.12 г. № 1784/12 по делу № А38-1216/2011.

Итак, сводный счет-фактура составляется в двух экземплярах на основании входящих счетов-фактур, ранее полученных заказчиком от поставщиков и подрядчиков. При этом в сводном счете-фактуре строительно-монтажные работы и товары (работы, услуги) выделяются в самостоятельные позиции.

Первый экземпляр сводного счета-фактуры заказчик передает инвестору, на основании которого он и получает вычет по сумме налога. Этот документ инвестор регистрирует у себя в книге покупок и хранит его в своем Журнале.

Второй экземпляр сводного счета-фактуры регистрируется заказчиком только в части 1 Журнала, на что указывает п. 7 раздела II приложения № 3 Правил № 1137. В книге продаж заказчика этот счет-фактура не регистрируется. Как указано в п. 20 раздела II приложения № 5 Правил № 1137 в книге продаж посредники регистрируют счета-фактуры (в том числе корректировочные), выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения по оказанным посредническим услугам.

К первому экземпляру счета-фактуры, передаваемому заказчиком инвестору, прилагаются копии счетов-фактур, полученных заказчиком от подрядных организаций, а также копии соответствующих первичных документов.

Сводные счета-фактуры с приложениями, полученные инвестором от заказчика, хранятся в Журнале и регистрируются в книге покупок по мере возникновения права на применение вычета по НДС по соответствующему объекту капитального строительства.

Отметим, что свои услуги по организации строительства заказчик-застройщик в сводный счет-фактуру не включает. На свои услуги он выставляет отдельный счет-фактуру, выписываемый на имя инвестора. Порядок регистрации в соответствующих налоговых регистрах по НДС этого счета-фактуры производится и инвестором, и заказчиком в обычном порядке.

Источник: platinumwall.ru

«Подрядный» НДС

Учет строительства основного средств подрядным способом на примерах — таблица с проводками

> Бухучет > Внеоборотные активы > Основные средства > Поступление > Учет строительства основного средств подрядным способом на примерах — таблица с проводками

24 декабря 2017 Поступление

Подрядный способ строительства предполагает, что организация привлекает сторонние подрядные организации, который выполняют весь объем строительно-монтажных работ. При этом с подрядчиком заключается договор подряда.

По завершению работ составляется акт сдачи-приемки, в котором показывается суммарная стоимость строительства или изготовления.

Процесс постройки или создания может проводиться двумя способами – хозяйственным или подрядным. Первый предполагает задействие своих сил и ресурсов, второй предусматривает обращение к сторонним специализированным лицам. Бухучет при хозяйственном способе строительства ОС.

Учет затрат на строительство или изготовление в обоих способах ведется по-разному. Расходы будут разные, однако принцип формирования первоначальной стоимость конечного объекта ОС будет един для обоих способов. Данный показатель будет собран из суммы всех понесенных расходов.

Бухгалтерский учет объекта

Первоначальную стоимость ОС будут формировать другие расходы, отличные от тех, что присутствуют при хозспособе:

- оплата услуг подрядчика за минусом НДС;

- оплата госпошлины за регистрацию прав на построенную недвижимость.

НДС возможно принять к вычету, если подрядчик предоставит правильный оформленный счет-фактуру.

Оформление документов

Для отражения в бухгалтерском учете проводок по учету затрат на строительство или изготовление объекта ОС силами подрядчиков применяются следующий документ — акт сдачи-приемки выполненных работ. Данный акт служит основанием для учета расходов по оплате подрядных работ.

Акт сдачи-приемки прикладывают к договору подряда, заключенному на начальном этапе заключения договорным отношений.

Таблица с проводками

Бухгалтерские проводки при строительстве (создании) ОС подрядным способом сведены в таблицу ниже:

| Операция | Дебет | Кредит |

| Отражен учет затрат на оплату труда подрядных организаций | 08 | 60 |

| Учтен входной НДС по оплате услуг подрядчиков | 19 | 60 |

| Построенный (созданный, изготовленный) объект принят к учету по первоначальной стоимости в качестве основного средства | 01 | 08 |

После получения подтверждения государственной регистрации объект переводится на другой субсчет счета 01, где ведется учет всех имеющихся недвижимых объектов.

Пример

Компания заключила с подрядной компанией договорное соглашение на строительство офисного здания. Строительство недвижимости закончено в 2017 году.

Суммарная стоимость произведенных подрядной фирмой работ – 1 770 000. (НДС учтен в данной стоимости в размере 270 000).

По окончанию работ составлен акт о сдаче стройработ.

Объект зарегистрирован в государственном порядке, за что была уплачена пошлина 15 000 руб.

Бухгалтерские проводки для данного примера:

| Сумма | Хозяйственная операция | Дебет | Кредит |

| 1500000 | Показан учет стоимости труда подрядчика | 08.3 | 60 |

| 270000 | Выделен НДС по стоимости услуг подрядчика | 19 | 60 |

| 270000 | НДС передан к вычету | 68.НДС | 19 |

| 1770000 | Оплачена работа подрядчика | 60 | 51 |

| 15 000 | Отражен размер уплаченной пошлины в составе расходов на строительство | 08.3 | 96 |

| 1515000(1500000+15000) | Возведенный строительный объект принят к учету как основное средство на самостоятельный субсчет | 01.Здания без регистрации | 08.3 |

| 15000 | Перечислена госпошлина за госрегистрацию прав на здание | 68.Госпошлины | 51 |

| 15000 | Отражена госрегистрация прав на возведенный объект ОС | 96 | 68.Госпошлины |

| 1515000 | Построенное здание включено в число основных недвижимых средств | 01.Здания | 01.Здания без регистрации |

Учет НДС

Налог на добавленную стоимость можно выделить из стоимости услуг подрядчиков и направить к вычету, при этом в бухгалтерском учете это отражается с помощью проводок: Д19 К60 и Д68 К19.

Если компания передает подрядчику собственные материальные ценности для постройки, то НДС по этим МПЗ также допустимо принять к вычету – делается это по факту приходования таких материалов при получении от поставщика счета-фактуры.

Амортизацию по созданному основному средству нужно начислять с последующего месяца. Если речь идет о строительстве ОС, то амортизация считается с 1-ого числа последующего месяца за моментом сдачи бумаг о госрегистрации права на возведенный объект.

С целью угодить…

Как отреагировали налогоплательщики на сии разъяснения Минфина? Прежде всего — желанием включить в договор подряда условие о поэтапной (равной налоговому периоду) сдаче работ. А между тем под этапом строительства следует понимать не определенный временной интервал, а строительство одного из объектов, если он может быть введен в эксплуатацию и эксплуатироваться автономно, то есть независимо от сооружения иных объектов капитального строительства на этом земельном участке, а также строительство части объекта капстроительства, которая может быть введена в эксплуатацию и эксплуатироваться автономно .

Налоговый кодекс понятие «этапы работ» не определяет, что дает нам право обратиться к смежным областям права (ст. 11 НК РФ). К примеру, к п. 8 Положения о составе разделов проектной документации и требованиях к их содержанию (утв. Постановлением Правительства РФ от 16.02.2008 N 87), п. 2 Положения об организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий (утв. Постановлением Правительства РФ от 05.03.2007 N 145).

Да и вообще указанный подход Минфина так или иначе наводит на размышления. Во-первых, правомерно ли принятие к бухгалтерскому учету результатов СМР на основе «КС-ок», подписываемых сторонами вне связи с завершением предусмотренных договором этапов работ? Во-вторых, как отнестись к счету-фактуре подрядчика, оформленному на основе указанных форм N N КС-2 и КС-3 в случае отсутствия выделенных этапов работ?

Стройка окончена — забудьте

С налогом, отраженным на счете 19, особых проблем не возникает. Эти суммы принимаются к вычету по окончании строительства и после ввода в эксплуатацию нового объекта ОС. Сложнее решить судьбу НДС, который «сидит» в затратах.

Представители налоговой службы настаивали на том, что даже после изменений в законодательстве «старую» часть НДС надо списывать на затраты через амортизацию в течение всего срока эксплуатации объекта. Они утверждали, что возмещать из бюджета можно только те суммы, которые были предъявлены застройщику после 1 января 2001 г. (Письмо УМНС по г. Москве от 21 июня 2001 г. N 02-11/27695).

Разумеется, длительный перенос уплаченного налога на себестоимость крайне невыгоден для предприятий. Поэтому некоторые застройщики поступали по-другому. Они принимали суммы налога к вычету на основании п. 6 ст. 171 и п. 5 ст. 172 Налогового кодекса, а если инспекции предъявляли к ним свои претензии, обращались в суд.

Арбитражная практика складывается благоприятно для организаций. В качестве примера можно привести Постановление Федерального арбитражного суда Волго-Вятского округа от 22 июня 2004 г. по делу N А31-6102/1. Принимая решение в пользу налогоплательщика, судьи сослались на то, что объект завершенного капитального строительства был принят на учет после того, как ч. II Налогового кодекса вступила в силу. То обстоятельство, что подрядные работы были выполнены и оплачены до 1 января 2001 г., арбитры сочли несущественным, поскольку гл. 21 позволяет возмещать НДС, уплаченный за все время строительства.

Пример 1. В январе 2000 г. фирма «Аврора» начала строить производственный корпус подрядным способом. Строительство включает в себя три этапа:

- январь — ноябрь 2000 г. с объемом подрядных работ — 12 000 000 руб. (в том числе НДС 20% — 2 000 000 руб.);

- декабрь 2000 — октябрь 2003 г. с объемом подрядных работ — 24 000 000 руб. (в том числе НДС 20% — 4 000 000 руб.);

- ноябрь 2003 — май 2005 г. с объемом подрядных работ — 59 000 000 руб. (в том числе НДС 18% — 9 000 000 руб.).

Все работы приняты и оплачены. В мае 2005 г. «Аврора» передала документы для государственной регистрации прав на объект недвижимости.

В учете фирмы сделаны записи:

в ноябре 2000 г.:

Дебет 08-3 Кредит 60

12 000 000 руб. — отражена стоимость подрядных работ (с учетом НДС);

Дебет 60 Кредит 51

12 000 000 руб. — оплачен I этап строительства;

в октябре 2002 г.:

Дебет 08-3 Кредит 60

20 000 000 руб. — отражена стоимость подрядных работ (без НДС);

Дебет 19 Кредит 60

4 000 000 руб. — отражена сумма НДС, предъявленная подрядчиком;

Дебет 60 Кредит 51

24 000 000 руб. — оплачен II этап строительства;

Дебет 08-3 Кредит 60

50 000 000 руб. — отражена стоимость подрядных работ (без НДС);

Дебет 19 Кредит 60

9 000 000 руб. — отражена сумма НДС, предъявленная подрядчиком;

Дебет 60 Кредит 51

59 000 000 руб. — оплачен III этап строительства.

На основании бухгалтерской справки сумму НДС, уплаченную до 2001 г., нужно восстановить:

Дебет 19 Кредит 08-3

2 000 000 руб. — восстановлен НДС, включенный в состав капитальных вложений (по ставке 20%).

С 1 июня 2005 г. «Аврора» начинает начислять по новому зданию амортизацию (п. 2 ст. 259 НК РФ). Значит, в июне фирма вправе принять к вычету суммы НДС, уплаченные подрядчику за весь период строительства. В учете выполняются проводки:

Дебет 01 субсчет «Объекты недвижимости, документы по которым переданы на госрегистрацию» Кредит 08-3

80 000 000 руб. — производственный корпус учтен в составе основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

15 000 000 руб. — принят к вычету НДС по завершенному строительному объекту.

Когда работы считаются реализованными

Налоговый кодекс определяет реализацию результатов работ, выполненных одним лицом для другого лица, как их передачу исполнителем (п. 1 ст. 39 НК РФ). В соответствии с гражданским законодательством, к которому следует обратиться на основании п. 1 ст. 11 НК РФ, под передачей понимают момент перехода от исполнителя к другому лицу риска утраты и повреждения результатов работ.

В Письме от 25.01.2011 N КЕ-4-3/[email protected] ФНС России, ссылаясь на Письмо Минрегиона России от 24.11.2009 N 39196-ИП/08, обратила внимание на то, что является результатом работ подрядчика в соответствии с его обязательствами по отношению к заказчику

Результат работы в момент передачи заказчику должен обладать свойствами, указанными в договоре, и соответствовать показателям, содержащимся в технической документации.

Порядок сдачи и приемки работ предусмотрен ст. 753 ГК РФ. Заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ (этапа работ, если это предусмотрено договором), обязан немедленно приступить к его приемке. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Как следует из разъяснения Минрегиона, подписание акта выполненных работ (этапа работ) по договору строительного подряда является передачей результата выполненных работ (этапа работ) подрядчиком и приемкой таких работ заказчиком. При этом (как справедливо отмечает министерство) понятие «сдача результата выполненного этапа работ» нормативными правовыми документами, применяемыми в строительстве, не определено.

Таким образом, передачей результата выполненных по договору подряда работ и приемкой его заказчиком может быть передача (приемка):

- законченного капитальным строительством объекта в целом;

- выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

Учитывая изложенное, операциями по реализации СМР, признаваемых объектом обложения НДС, в соответствии с пп. 1 п. 1 ст. 146 НК РФ может быть результат:

- выполненных по договору строительного подряда работ, свидетельствующий о законченном капитальном строительстве объекта в целом;

- выполненного этапа строительных работ (если определение этапа работ предусмотрено в договоре);

- выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

Только в этих случаях у подрядчика возникает обязанность оформить (на основании соответствующих первичных учетных документов — актов) соответствующий счет-фактуру. Счет-фактура выставляется в адрес заказчика не позднее пяти календарных дней считая со дня передачи:

- законченного капстроительством объекта в целом;

- выполненного этапа строительных работ;

- выполненных монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ.

Таким образом, ежемесячное составление «КС-ок» на объем строительно-монтажных работ, выполненных подрядчиком за истекший календарный месяц, при условии, что объем работ не является определенным договором результатом работ, не свидетельствует о передаче подрядчиком и приемке заказчиком этого результата работ. В указанном случае дата подписания актов приемки выполненных работ момент реализации их результатов не определяет. А раз так, то у подрядчика не возникает обязанности начислять НДС и, соответственно, выставлять счет-фактуру заказчику.

Если данное правило подрядчиком нарушается (то есть счет-фактура все-таки оформляется), заказчик на основании такого документа не вправе претендовать на налоговый вычет. (Кстати, данный факт подтвержден финансистами в упомянутых выше Письмах , в которых отмечено: вычет НДС по выполненным подрядными организациями работам возможен на основании счетов-фактур, выставленных подрядчиками в порядке, установленном п. 3 ст. 168 и ст. 169 НК РФ. Иными словами, счет-фактура должен быть выставлен в течение пяти дней после того, как состоялась реализация товаров (работ, услуг).)

Письма Минфина России от 14.10.2010 N 03-07-10/13, от 20.03.2009 N 03-07-10/07.

Смешанный способ

В гл. 21 НК РФ нет норм, устанавливающих специальный порядок определения налоговой базы при смешанном способе строительства, когда одна часть работ выполняется собственными силами застройщика, а другая — силами сторонних организаций. По мнению финансовых, налоговых и ряда судебных органов, налоговую базу при выполнении СМР смешанным способом следует определять исходя из полной стоимости произведенных строительных работ, включая работы, выполненные как собственными силами, так и привлеченными подрядными организациями (Постановление ФАС Уральского округа от 18 апреля 2007 г. N Ф09-2168/07-С2, Письма Минфина России от 16 января 2006 г. N 03-04-15/01, УФНС России по г. Москве от 3 октября 2006 г. N 19-11/86925).

Большинство же арбитражных судов считают, что в рассматриваемом случае в налоговой базе не должны учитываться работы, выполненные подрядными организациями. По мнению судов, выполнение СМР подрядными организациями не влечет за собой возникновения объекта налогообложения у организации-заказчика, так как у нее возникают не операции по выполнению СМР, а операции по приобретению работ (Постановления ФАС Уральского округа от 24 апреля 2007 г. N Ф09-2879/07-С2, ФАС Восточно-Сибирского округа от 15 февраля 2007 г. N А33-1973/04-С3-Ф02-326/07-С1, ФАС Западно-Сибирского округа от 25 января 2007 г. N Ф04-9238/2006(30400-А67-31), от 17 мая 2006 г. N Ф04-2743/2006(22512-А03-34), ФАС Северо-Западного округа от 18 февраля 2005 г. N А56-19358/04).

Высший Арбитражный Суд РФ в Решении от 6 марта 2007 г. N 15182/06 признал не соответствующим НК РФ Письмо Минфина России от 16 января 2006 г. N 03-04-15/01 в той части, в которой оно разъясняет порядок определения налоговой базы при выполнении СМР смешанным способом. Суд указал, что налоговая база в данном случае не должна включать в себя стоимость строительных работ, выполненных подрядчиками.

Значит, объекта налогообложения при выполнении СМР смешанным способом в виде стоимости работ, оплаченных подрядным организациям, не возникает. Поэтому при таком способе строительства организация-застройщик в целях налогообложения применяет нормы, предусмотренные п. 6 ст. 171 НК РФ в отношении работ, выполненных подрядным способом, и пп. 3 п. 1 ст. 146, п. 2 ст.

159, п. 6 ст. 171 Кодекса в отношении работ, выполненных хозяйственным способом. Это исключает увеличение налоговой базы по НДС на стоимость строительных работ, выполненных подрядчиками.

Пример 3. Организация ведет строительство объекта смешанным способом. В марте 2009 г. произведены следующие затраты на строительство:

- приобретены и израсходованы строительные материалы — 2 360 000 руб. (в том числе НДС — 360 000 руб.);

- начислены зарплата рабочим, а также ЕСН и страховые взносы — 700 000 руб.;

- амортизация использованных при строительстве основных средств — 50 000 руб.

Для выполнения отдельных работ была привлечена сторонняя организация. Стоимость принятых к оплате подрядных работ, выполненных подрядчиком, составила 3 540 000 руб. (в том числе НДС — 540 000 руб.). В бухгалтерском учете организации будут сделаны следующие записи:

Д 10, субсчет «Строительные материалы», К 60 — 2 000 000 руб. — приняты к учету приобретенные строительные материалы;

Д 19, субсчет «НДС по строительным материалам», К 60 — 360 000 руб. — выделен НДС;

Д 68 К 19, субсчет «НДС по строительным материалам» — 360 000 руб. — принят к вычету НДС из бюджета;

Д 08, субсчет «Строительство объекта», К 02, 10, 70 — 2 750 000 руб. (50 000 руб. + 2 000 000 руб. + 700 000 руб.) — отражена стоимость выполненных работ для собственного потребления;

Д 19, субсчет «НДС, начисленный со стоимости СМР, выполненных для собственного потребления», К 68 — 495 000 руб. (2 750 000 руб. x 18%) — начислен НДС со стоимости СМР, выполненных для собственного потребления;

Д 68 К 19, субсчет «НДС, начисленный со стоимости СМР, выполненных для собственного потребления» — 495 000 руб. — принят к вычету НДС.

Если стройка не окончена

В следующем году порядок возмещения НДС по капитальному строительству вновь изменится. Это предусмотрено проектом поправок к гл. 21 Налогового кодекса, который находится на подписи у президента .

Подробнее о новом порядке исчисления НДС читайте на с. 10

Несмотря на то что новый закон вступит в силу с 1 января 2006 г., часть его положений будет распространяться и на те объекты, строительство которых началось раньше. Если стройка ведется подрядным способом, то возместить НДС, предъявленный подрядчиками, застройщик сможет в следующем порядке:

- суммы, уплаченные до 1 января 2005 г., — после ввода объекта в эксплуатацию;

- суммы, уплаченные в течение 2005 г., — равномерно в течение 2006 г. Если в 2006 г. строительство завершается, остаток НДС предъявляется к вычету единовременно.

Пример 2. Фирма «Заря» подрядным способом строит склад готовой продукции. По плану строительство включает в себя три этапа:

- январь — декабрь 2004 г. с объемом 1 180 000 руб. (в том числе НДС — 180 000 руб.);

- январь — декабрь 2005 г. с объемом 1 770 000 руб. (в том числе НДС — 270 000 руб.);

- январь — июнь 2006 г. с объемом 590 000 руб. (в том числе НДС — 90 000 руб.).

По окончании каждого этапа подрядчик выставляет «Заре» счета-фактуры с выделенной суммой налога.

Предположим, строительство объекта окончено досрочно — в марте 2006 г. В этом же месяце «Заря» ввела его в эксплуатацию и полностью рассчиталась с подрядчиком.

С учетом новых требований в 2006 г. застройщик вправе ежемесячно принимать к вычету 1/12 суммы НДС, предъявленной заказчиком в течение 2005 г. Таким образом, за январь и февраль «Заря» сможет возместить из бюджета 45 000 руб. (270 000 руб. : 12 мес. x 2 мес.). После того как объект будет введен в эксплуатацию, фирма получит право на возмещение всей оставшейся суммы. Объем налогового вычета за март составит:

Источник: znatokprava.ru

Налог на добавленную стоимость при выполнении строительно-монтажных работ для собственных нужд: проблемы расчета и уплаты Текст научной статьи по специальности «Экономика и бизнес»

Организации довольно часто выполняют строительно-монтажные работы (СМР) для собственных нужд. В соответствии с главой 21 Налогового кодекса РФ (НК РФ) данная хозяйственная операция признается объектом обложения налогом на добавленную стоимость ( НДС ). Как показывает практика, у налогоплательщиков возникает множество вопросов по поводу порядка исчисления , уплаты и применения вычетов из сумм НДС . В статье представлены особенности этого объекта налогообложения.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Землянская И.С.

Текст научной работы на тему «Налог на добавленную стоимость при выполнении строительно-монтажных работ для собственных нужд: проблемы расчета и уплаты»

НАЛОГ НАДОБАВЛЕННУЮ СТОИМОСТЬ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ ДЛЯ СОБСТВЕННЫХ НУЖД: ПРОБЛЕМЫ РАСЧЕТА И УПЛАТЫ

Организации довольно часто выполняют строительно-монтажные работы (СМР) для собственных нужд. В соответствии с главой 21 Налогового кодекса РФ (НК РФ) данная хозяйственная операция признается объектом обложения налогом на добавленную стоимость (НДС). Как показывает практика, у налогоплательщиков возникает множество вопросов по поводу порядка исчисления, уплаты и применения вычетов из сумм НДС. В статье представлены особенности этого объекта налогообложения.

Ключевые слова: строительно-монтажные работы, исчисление, уплата, НДС, вычет, сумма.

В современной хозяйственной практике заказчики нередко пользуются услугами сторонних организаций при выполнении СМР для собственных нужд. Если говорить о ситуации на этом рынке услуг, то нельзя не отметить существенного влияния на него экономического кризиса. Так, в Москве за несколько последних месяцев стоимость строительно-монтажных работ (они включают в себя стоимость стройматериалов и услуг подрядчиков) впервые за пять лет снизилась на 10—15 %. Президент компании «ОТКРЫТИЕ-Недвижимость» Александр Вагин и глава московского офиса австрийского генподрядчика Strabag Александр Ортенберг отмечают, что по отдельным объектам стоимость СМР снизилась на 20—30 % [3,С.4].

Согласно исследованию ОРСИ (торговой системы по продаже долговых обязательств девелоперов), в октябре 2008 г. при затратах на строительство 1 кв. м

жилья эконом-класса в Москве 61—68тыс. руб. на СМР приходилось 48—78 %, или 28—53тыс. руб.

По мнению девелоперов, на снижение стоимости СМР повлияло и изменение отношений заказчиков и подрядчиков, произошедшее из-за финансового кризиса. По утверждениям участников рынка, «до кризиса подрядчики диктовали свои условия, сейчас ситуация обратная. Теперь подрядчики готовы работать с отсрочкой платежей до пяти месяцев, чего раньше не наблюдалось» [3, С. 4]. Называется и еще одна причина удешевления СМР, состоящая в снижении цен на материалы.

Однако в ряде случаев хозяйствующие субъекты выполняют СМР не только с помощью привлечения сторонних организаций, но и собственными силами, а также смешанным способом, объединяющим в себе упомянутые выше способы.

Отсутствие определения данной хозяйственной операции в налоговом законодательстве, атакже изменения порядка вычета суммы налога на добавленную стоимость с 1 января 2009г., исчисленной при выполнении СМР для собственного потребления, приводит к серьезным затруднениям при исчислении и отражении НДС в налоговом и бухгалтерском учете.

Поэтому данная тема обоснованно поднимается в специальной литературе, в частности

B. Авдеевым, Е. Акиловой, М. Лермонтовым,

C. Савостьяновым, атакже аудиторами, консультантами по налогам, консультантами Минфина России и др. Несмотря на это, как показывает практика, у налогоплательщиков все же возникают трудности

при расчете и уплате НДС при выполнении ими СМР для собственных нужд.

Прежде всего определим, что такое СМР для собственных нужд. В подп. 3 п. 1 ст. 146 Налогового кодекса РФ указывается, что выполнение строительно-монтажных работ для собственного потребления признается объектом обложения НДС, однако, что следует понимать под СМР для собственного потребления, в НК РФ не раскрывается.

Например, в письме Управления Федеральной налоговой службы (УФНС) по г. Москве от 31.01.2007 № 19-11/8073 отмечается, что в такой ситуации применяется то значение СМР для собственного потребления, которое используется в других отраслях законодательства РФ (п. 1 ст. 11 НК РФ).

В частности, налоговые органы ссылаются на документы Росстата. Так, на основании п. 22 постановления Росстата от 14.01.2008 № 2 «Об утверждении Указаний по заполнению формы федерального государственного статистического наблюдения № 1-предприятие «Основные сведения о деятельности организации» к строительно-монтажным работам, выполненным для собственного потребления (хозяйственным способом), относятся работы, осуществляемые для своих нужд собственными силами организаций, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и т. п.).

При этом выполнение СМР для собственного потребления собственными силами является основным условием возникновения объекта НДС по такой хозяйствующей операции. Этот вывод подтверждается положением абз. 3 п. 22 постановления Росстата от 14.01.2008 № 2, в котором отмечается, что если при осуществлении строительства хозяйственным способом отдельные работы выполняют подрядные организации, то стоимость этих работ не включается в стоимость строительно-монтажных работдля собственного потребления.

Данное положение подтверждает и письмо Минфина России от23.09.2008 № 03-07-10/09, в котором указывается, что объект налогообложения по НДС возникает у организации, выполняющей работы по строительству в собственных интересах при отсутствии у нее договора строительного подряда.

Также в п. 22 постановления Росстата от 14.01.2008 № 2 отмечается, что не относится к СМР

для собственного потребления стоимость работ по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненных собственными силами организации, затраты по которым в бухгалтерском учете учитываются на счетах затрат на производство. Это свидетельствует о том, что в целях применения НДС СМР, выполненные самим налогоплательщиком, должны носить капитальный характер. Подтверждением этому служит и письмо Минфина России от05.11.2003 № 04-03-11/91.

Что касается НК РФ, то в п. 2 ст. 159 указывается, что при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации. При этом данные расходы налогоплательщик должен учитывать в порядке, закрепленном в гл. 25 НК РФ «Налог на прибыль организаций».

Как видим, выполнение СМР для собственных нужд является объектом обложения НДС для налогоплательщика при следующих условиях.

1. Выполнение СМР в интересах и собственными силами налогоплательщика, включая:

— работы, для выполнения которых им выделяются рабочие основной деятельности с выплатой им заработной платы по нарядам строительства;

— работы, выполненные строительными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и т. п.).

2. Строительно-монтажные работы должны носить капитальный характер (создание нового объекта основных средств, увеличение первоначальной стоимости существующего объекта).

Для того чтобы правильно исчислить и уплатить НДС при выполнении СМР для собственного потребления, необходимо выполнить ряд следующих действий:

1) определить налоговую базу по выполненным СМР;

2) определить налоговый период, в котором нужно начислять НДС и исчислять сумму налога;

3) составить счет-фактуру на стоимость выполненных СМР;

4) принять к вычету: — сумму «входного» НДС по материалам, работам, услугам, приобретенным для выполнения СМР; — сумму НДС, ранее начисленную на объем выполненных СМР;

5) заполнить и представить в налоговый орган налоговую декларацию;

6) при наличии в декларации суммы НДС, исчисленной к уплате, перечислить ее в бюджет.

Далее проанализируем предложенный алгоритм по пунктам.

В соответствии с п. 2 ст. 159 НК РФ при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации. Однако данный порядок не является совершенным, поскольку не определяет порядка формирования налоговой базы налогоплательщиком, выполняющим СМР как собственными силами, так и прибегающего куслугамстороннихподрядных организаций (так называемый смешанный способ).

До недавнего времени этот вопрос вызывал немало споров. Однако решением Высшего Арбитражного Суда РФ от 06.03.2007 № 15182/06 данная проблема была разрешена. Суд признал не соответствующим НК РФ письмо Минфина России от 16.01.2006 № 03-04-15/01 в той части, где оно разъясняет порядок определения налоговой базы при выполнении СМР смешанным способом. При этом указано, что налоговая база в данном случае не должна включать в себя стоимости строительных работ, выполненныхподрядчиками. [1,С.32].

В бухгалтерском учете в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, учет затрат, произведенных в ходе строительства, организация ведет с применением субсчета 08-3 «Строительство объектов основных средств», открываемого к балансовому счету 08 «Вложения во внеоборотные активы».

То есть фактические затраты на строительство объекта отражаются по дебету счета 08-3 в корреспонденции со счетами учета использованных на строительство материальных ценностей и иных затрат. Для упрощения расчетов по определению налоговой базы по СМР организации следует организовать ведение субсчетов второго порядка, например 08-3-1 «Затраты на СМР для собственного потребления, учитываемые при определении налоговой базы» и 083-2 «Затраты на СМР для собственного потребления, не включаемые в налогооблагаемую базу» [2, С. 15].

Вторым шагом при исчислении НДС при выполнении СМР для собственного потребления является определение налогового периода, в котором нужно исчислить НДС и исчислить сумму налога.

В соответствии с п. 10 ст. 167 НК РФ моментом определения налоговой базы по СМР является последнее число каждого налогового периода. Поскольку с 1 января 2008 г. для всех налогоплательщиков НДС налоговым периодом признается квартал, то НДС при выполнении СМР для собственных нужд исчисляется ежеквартально, исходя из объема СМР, выполненных в течение этого квартала, причем на последний день соответствующего квартала.

В налоговой декларации по НДС, утвержденной приказом Минфина России от 07.11.2006 № 136н, НДС, начисленный на стоимость СМР, выполненных для собственного потребления, отражается в графе 6 по строке 130 раздела 3.

В бухгалтерском учете начисление НДС со стоимости СМР, выполненных для собственного потребления, может отражаться по дебету счета 19 (субсчет, например, 19-5 «НДС, начисленный со стоимости СМР, выполненных для собственного потребления») и кредиту счета 68.

Третьим этапом определения суммы НДС с осуществления рассматриваемой хозяйственной операции является составление счета-фактуры. При выполнении налогоплательщиком СМР для собственного потребления счет-фактура выставляется в общем порядке. Особенность выставления счета-фактуры по этому основанию состоит в том, что документ выставляется в двух экземплярах. При этом в строках «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» указываются реквизиты налогоплательщика, осуществившего строительство объектахозяйственным способом.

Один экземпляр счета-фактуры регистрируется в книге продаж и хранится в журнале учета выставленных счетов-фактур (пп. 1, 2, 25 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 № 914), а второй одновременно регистрируется в книге покупок и хранится в журнале учета полученных счетов-фактур (абз. 2п.12 указанных правил).

Следующим шагом является принятие к вычету сумм НДС, в частности:

1) НДС, уплаченный поставщикам при приобретении материалов, работ, услуг, которые были использованы для выполнения СМР;

2) НДС, уплаченный продавцу объекта незавершенного капитального строительства, который был достроен хозяйственным способом;

3) НДС, начисленный в связи с выполнением СМР для собственного потребления (хозяйственным способом).

В соответствии с абз. 1 п. 5 ст. 172 НК РФ суммы НДС, указанные в пи. 1 и 2, можно принять к вычету в общеустановленном порядке, то есть по мере отражения в учете операций по оприходованию товаров (работ, услуг) и получению счета-фактуры от поставщика.

В налоговой декларации по НДС, утвержденной приказом Минфина России от 07.11.2006 № 136н, сумма «входного» НДС потоварам (работам, услугам), приобретенным для выполнения СМР, отражается в графе 4 по строке 220 раздела 3. Сумма «входного» НДС, предъявленная подрядчиками, отражается в графе 4 по строке 230 раздела 3. Вычет НДС, начисленного на стоимость СМР и уплаченного в бюджет, показывается в графе 4 по строке 260 раздела 3.

В бухгалтерском учете вычет начисленных сумм НДС, а также сумм НДС по материалам (работам, услугам), использованным на строительство, отражается записью по дебету счета 68 и кредиту счета 19 (субсчета, например, 19-5 «НДС, начисленный со стоимости СМР, выполненных для собственного потребления», 19-3 «НДС, предъявленный поставщиками материалов, использованных при выполнении СМР для собственного потребления». Это следует из инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н.

Что касается завершающего этапа, то на основании абз. 3 п. бет. 171 и абз. 2 п. 5ст. 172 НК РФ НДС, начисленный на сумму фактических расходов по строительству объекта хозяйственным способом, принимается к вычету на момент определения налоговой базы по СМР для собственного потребления — последнее число каждого налогового периода.

Таким образом, принять к вычету НДС на объем СМР налогоплательщик может в том же налоговом периоде, в котором исчислил его к уплате.

Однако следует отметить, что введенный новый порядок применения вычетов, утвержденный Федеральным законом от 26.11.2008 № 224-ФЗ «О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», налогоплательщик вправе использовать только в отношении сумм налога, исчисленных им с I квартала 2009 г.

В отношении же получения вычета по суммам налога, которые были исчислены за период с 1 января 2006 г. по 1 января 2009 г., плательщик НДС будет в прежнем порядке. То есть сначала налогоплательщик фактически уплачивает сумму налога в бюджет, а потом применяет вычет по налогу, исчисленному

с объема выполненных СМР. Ранее уплата налога производилась налогоплательщиком в одном налоговом периоде, а вычет по НДС применялся в налоговом периоде, следующем за периодом уплаты.

Итак, для того чтобы принять к вычету НДС, начисленный на объем СМР для собственного потребления, налогоплательщику следует соблюсти следующие условия:

1) объект, в отношении которого выполняются СМР, должен быть предназначен для операций, облагаемых НДС;

2) стоимость этого объекта должна быть включена в расходы, учитываемые при исчислении налога на прибыль, в том числе через амортизационные отчисления (абз. 3 п. бет. 171 НКРФ).

В отношении первого условия отметим, что если организация собственными силами строит объект, который будет использовать как в облагаемой НДС деятельности, так и в необлагаемой, то она вправе также принять к вычету НДС, начисленный на СМР по этому объекту, в полном объеме. Однако после введения объекта в эксплуатацию организация должна будет восстановить часть принятого к вычету НДС в порядке, предусмотренном абз. 4 и 5 п. бет. 171 НКРФ.

Что касается второго условия, то, по общему правилу, организация вправе уменьшить свою налогооблагаемую прибыль на расходы, которые соответствуют критериям, установленным п. 1 ст. 252 НК РФ. А именно, такие расходы должны быть экономически оправданными, документально подтвержденными и направленными на получение дохода.

Следующим действием исчисления НДС при выполнении СМР для собственного потребления является заполнение и представление в налоговый орган налоговой декларации.

Рассмотрим на конкретном примере последовательность исчисления НДС при выполнении СМР для собственного потребления.

Организация производит технический картон. В январе 2009 г. она начала строить хозяйственным спо-

собом складдля хранения картона. Виюне 2009г. склад был введен в эксплуатацию. В этом же месяце организация подала документы на государственную регистрацию права собственности на построенный объект и получила свидетельство о праве собственности.

Начислять амортизацию по объекту недвижимости организация начала в июне 2009 г. Расходы на строительство склада представлены в таблице. Кроме того, организация реализовала собственную продукцию в I квартале текущего года на сумму 2 360 000 руб. (в том числе НДС — 360 000 руб.), а во II квартале — на сумму 1 770 000 руб. (в том числе НДС — 270 000 руб.).

1. В I квартале организация должна уплатить с реализованной продукции в бюджет 360 000 руб., во II квартале — 270 000 руб.

2. 31 марта за I квартал организация начислит НДС на выполненные СМР собственными силами: (568 000 + 517 000 + 391 000) х 0,18 = 265 680 руб.

И 30 июня за II квартал: (460 000 + 449 000 + + 318 000) х 0,18 = 220 860 руб. В этих же налоговых периодах организация вправе принять данные суммы к вычету.

3. В I квартале организация примет к вычету НДС по оплаченным материалам поставщикам: 72 000 + 54 000 + 36 000 = 162 000 руб. А во II квартале: 50 400 + 46 800 + 27 000 = 124 200 руб.

4. Таким образом, сумма НДС, подлежащая уплате в бюджет по итогам I квартала, составит 360 000 руб., а сумма НДС к вычету — 427 680 руб. (265 680 + 162 000).

Во II квартале сумма НДС, подлежащая уплате в бюджет, составит 270 000 руб. и сумма НДС к вычету 345 060 руб. (220 860 + 124 200).

5. В соответствии с п. 2ст. 173 НК РФ, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, то положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по опера-

циям, признаваемым объектом налогообложения, в соответствии с подп. 1 и 2 п. 1 ст. 146 кодекса подлежит возмещению налогоплательщику в порядке и на условиях, которые предусмотрены ст. 176 НК РФ, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечение трех лет после окончания соответствующего налогового периода.

Таким образом, организация имеет право получить возмещение из бюджета за I квартал 67 000 руб., а за второй — 75 060 руб.

Приведенный пример основан на том, что объект основных средств, построенный собственными силами организации, используется ею в операциях, облагаемых НДС. Если же он начинает использоваться в операциях, не облагаемых НДС, то организация должна восстановить к уплате НДС, начисленный на объем СМР и принятый к вычету.

Исключением из данного правила являются случаи, когда такой объект к моменту его использования в не облагаемых НДС операциях полностью самортизирован либо с момента ввода его в эксплуатацию прошло не менее 15 лет (абз. 4 п. бет. 171, п. 2ст. 170 НКРФ).

В отношении НДС, правомерно принятого к вычету по СМР для собственного потребления в процессе строительства, законодательством установлен особый порядок восстановления и уплаты в бюджет (абз. 5п.6ст.171 НК РФ).

Расходы организации на строительство, тыс. руб.

Период осуществления расходов Всего за пери-

Наименование расходов I квартал II квартал одс1 января по 30 июня

1. Стоимость материалов, списанных на строительство склада 472 72 354 236 330,4 306,8 177 1 876,2

В том числе НДС 54 36 50,4 46,8 27 286,2

2. Заработная плата работников (по нарядам строительства) 160 210 185 175 185 165 1 080

и инженерно-технических работников (ИТР), а также начис-

ленные единыи социальный налог и страховые взносы

3. Амортизация основных средств, которые использовались 8 7 6 5 4 3 33

при строительстве склада.

Всегорасходов, без НДС 568 517 391 460 449 318 2 703

Итого входной НДС 72 54 36 50,4 46,8 27 286,2

Во-первых, НДС следует восстанавливать не единовременно, а в течение 10 лет, начиная с года, в котором по этому объекту начисляется амортизация.

Во-вторых, сумма НДС, подлежащая восстановлению и уплате в каждом году, рассчитывается как 1/10 суммы НДС, принятого к вычету в соответствующей доле. Эта доля определяется по итогам каждого года из стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), не облагаемых НДС и указанных в п. 2 ст. 170 НК РФ, в общей стоимости отгруженных за этот же период товаров (выполненных работ, оказанных услуг, переданных имущественных прав). То есть, если в течение календарного года организация не осуществляла не облагаемых НДС операций, то восстанавливать за этот год ничего ей не нужно.

В-третьих, восстановленную сумму НДС необходимо отражать в налоговой декларации за IV квартал каждого календарного года из десяти.

В-четвертых, сумма НДС, восстановленная к уплате в бюджет, учитывается в составе прочих расходов, связанных с производством и реализацией, в соответствии со ст. 264 НК РФ.

Рассмотрим далее на том же примере восстановление НДС, начисленного по СМР, выполненным собственными силами, и ранее принятого к вычету.

Воспользуемся условием предыдущего примера. Пусть с ноября 2009 г. организация начала использовать здание склада для не облагаемых НДС операций. Предположим, что стоимость отгруженных товаров за 2009г. составила 12 000 000 руб., а стоимость необлагаемых отгруженных товаров за этот период составила 2 500 000 руб. Стоимость СМР составляет 2 703 000 руб. Сумма НДС, которая была исчислена организацией по СМР, уплачена в бюджет и принята к вычету, составила 486 540 руб. (сумма НДС за1иП кварталы).

1. Определим срок, в течение которого необходимо будет восстанавливать НДС. Этот срок составляет 10 лет по 2018 г. включительно.