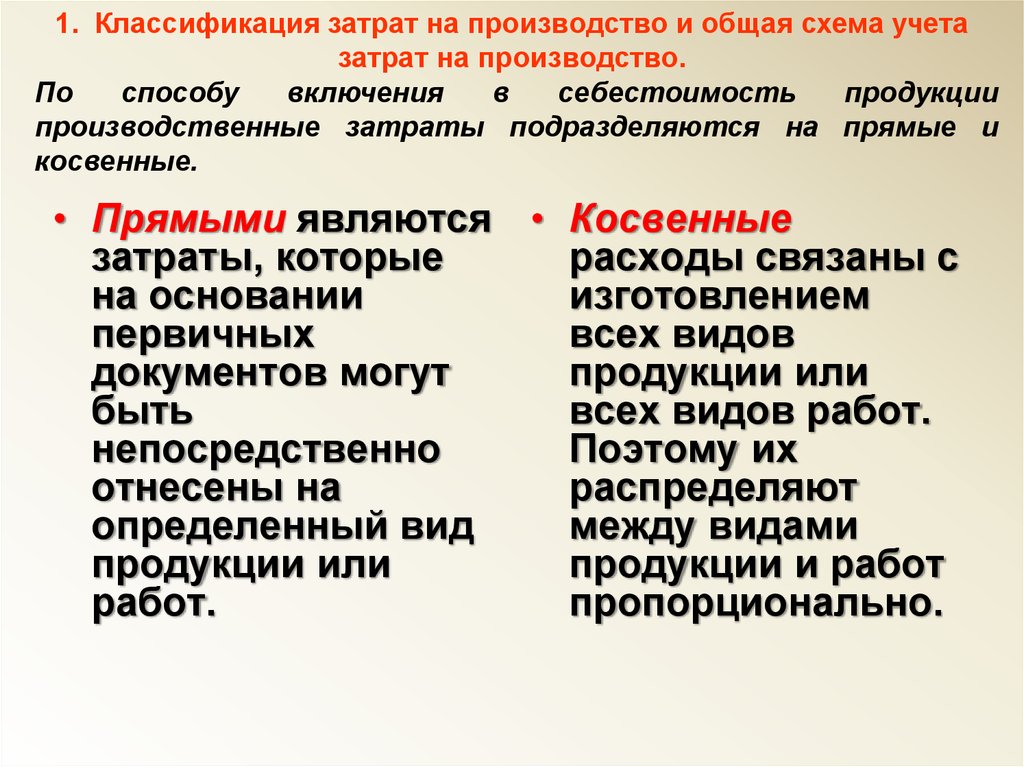

Расценка на вывоз мусора может быть частью локальной сметы, сметы по форме №4, локального ресурсного сметного расчета или другой формы в сметной документации на любой объект. Дело в том, что включение расценки в смете на вывоз мусора может потребоваться и при определении стоимости строительства нового объекта, и при оценке ремонтных и монтажных работ.

Однако чаще всего расценки в смете на уборку мусора являются частью сметных форм на демонтаж и разборку каких-либо конструкций. Также следует отметить, что иногда расценки на уборку строительного мусора являются частью состава работ той или иной нормы. Кроме этого, вместе с уборкой могут потребоваться расценки в смете на вывоз строительного мусора.

В п. 3.5 «Сборника сметных норм затрат на строительство временных зданий и сооружений» ГСН 81-05-01-2001 написано: «Затраты по разборке временных зданий и сооружений оплачиваются при их ликвидации. Возвратные суммы от реализации материалов, деталей, оборудования и производственно-хозяйственного инвентаря, получаемые от разборки находящихся на балансе заказчика временных зданий и сооружений, определяются расчетами, учитывающими реализацию этих материалов и деталей в текущем уровне цен (за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования)».

ГрандСмета: накладные расходы и сметная прибыль. Новые методики определения

При этом необходимо о (МДС 81-35.2004), в котором приведен порядок определения возвратных сумм. И этот порядок следующий. «В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений).

Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий.

Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования. Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается. Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т. п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ».

К тому же согласно письму № 25826-СМ/08 Министерства регионального развития РФ от 10 октября 2008 г. за итогом сводного сметного расчета стоимости строительства рекомендуется указывать возвратные суммы, учитывающие стоимость от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставки в места складирования. Согласно п. 3.1.2 «Положения о заказчике при строительстве объектов для государственных нужд на территории Российской Федерации» заказчик должен сообщать в исходных данных для проектирования установленные места складирования и вывоза грунта, мусора, материалов от разборки, рубки насаждений, непригодных для вторичного использования, карьеров для завоза недостающего грунта, точки подключения.

Он же передает разрешения на подключение к действующим сетям энергоснабжения, водоснабжения, канализации и др. На основе этих данных определяется расстояние вывозки со строительной площадки грунта и строительного мусора.

Затраты по погрузке и вывозке строительного мусора и материалов, негодных для дальнейшего применения, получаемых при разборке конструктивных элементов зданий и сооружений и инженерно-технологического оборудования, должны определяться, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки с отражением затрат в локальных сметах (см. п. 3.3.4. МДС 81-36.2004 и п. 4.10.

МДС 81-38.2004). Затраты по оплате талонов на утилизацию строительного мусора на свалке и квартальная плата за загрязнение природной среды при вывозке мусора оплачиваются дополнительно. Для размещения отходов предварительно следует получить заключение органа Роспотребнадзора. Оплату этих затрат следует производить по фактическим платежам.

Затраты на приемку и переработку мусора на полигонах определяются по ценам на эти услуги специализированных организаций. Мусор на свалки принимают по оплаченным талонам, на основании которых можно определить затраты на его обработку. Если утилизацию мусора выполняет подрядная организация, то эти затраты определяются на основании калькуляции.

Средства на покрытие указанных платежей учитываются в главе 9 «Прочие работы и затраты», в графах 7 и 8 сводного сметного расчета стоимости строительства. В случае отсутствия указанных средств в сводном сметном расчете оплата платежей производится за счет средств на непредвиденные работы и затраты заказчика. За счет статьи «Расходы на организацию работ на строительных площадках» накладных расходов строительных организаций оплачиваются затраты, связанные с уборкой, очисткой и вывозом строительного мусора (технологического мусора) при производстве работ по возведению новых конструктивных элементов (см. Приложение 6 Перечня статей затрат накладных расходов в строительстве МДС 81-33.2004).

Расценки в смете на уборку строительного мусора

Так как расчет мусора в смете, как отмечалось выше, чаще всего требуется при производстве ремонта и демонтажа, то логично, что норму для данного вида работ следует искать в ремонтно-строительной части сметных нормативных баз ГЭСН и ФЕР. Среди сборников указанной части числится также сборник, который объединяет в своем составе различные работы, производимые в процессе ремонта.

Таким сборником является сборник под номером 69, который носит название «Прочие ремонтно-строительные работы». Расценка в смете на строительный мусор имеет шифр ФЕРр69-9-1 и приведена на рисунке 1.

Рисунок 1. Расценка ФЕРр69-9-1

Как можно убедиться на рисунке 1, строительный мусор в смете рассчитывается в 100т. По содержанию в ресурсной части расценка ФЕРр69-9-1 является достаточно простой и включает затраты только на оплату труда.

Кстати, следует отметить, что в состав ресурсной части указанной нормы ФЕРр69-9-1 сам строительный мусор тоже входит. Однако этот ресурс является ненормируемым, то есть нет определенной нормы расхода на единицу объема работ. Поэтому о том, как учесть строительный мусор в смете, следует озаботиться заранее.

В пункте 4.10 методического документа в строительстве МДС81-38.2004, который содержит в своем составе основные указания по применению ремонтно-строительных норм ФЕР в сметах, говорится о том, что объемный вес строительного мусора для смет должен вычисляться по усредненным показателям. Такие показатели приведены в тексте того же пункта 4.10.

Таким образом, рекомендуется принимать следующие значения удельного веса строительного мусора для смет:

- Для бетонных конструкций — 2400 кг/м3.

- Для железобетонных конструкций — 2500 кг/м3.

- Если необходимо измерить объем мусора, состоящего из кирпича и камней, то объемный вес строительного мусора для смет в данном случае будет равняться 1800кг/м3.

- Вес отбитой штукатурки и облицовочной плитки также будет равен 1800кг/м3.

- Разборка деревянных конструкций сопровождается образованием строительного мусора весом 600кг/м3.

- Объемная масса остальных конструкций при выполнении демонтажных работ принимается в сметных формах в 1200кг/м3. Следует отметить, что не рекомендуется определять объемный вес по данному нормативу в смете на уборку мусора, если он образовался в результате разборки инженерных сетей и металлоконструкций. Как правило, на расчет данного вида строительного мусора есть отдельное указание в проекте производства работ.

Если снова обратиться к норме ФЕРр69-9-1, то можно увидеть состав работ, который будет включен в сметную форму вместе с данной расценкой. Очевидно, расценка в смете на вынос строительного мусора после его сгребания в кучу является основной при определении стоимости работ в ФЕРр69-9-1.

Далее по необходимости могут производиться работы по спуску мусора по желобу и по подметанию пола со смачиванием поверхности и уборкой раствора. Помимо этого, важно обратить внимание, что расценка в смете на вынос мусора предполагает относку только на расстояние до 20м от места производства работ.

Если же предстоит уборка на более дальнее расстояние, то следует учитывать помимо расценки в смете на очистку мусора еще и его перемещение на необходимое расстояние. Следует также отметить, что в технической части обозначен тот факт, что нормы ФЕРр69 учитывают в своем составе работы по уборке материалов и отходов, а также их транспортировку на расстояние 50м от ремонтируемого объекта. То есть расценка в смете на очистку участка от мусора может быть применена только в случае превышения этого показателя.

Кроме того, в составе норм из сборника учтено также вертикальное перемещение материалов, конструкций и мусора в зданиях высотой до 15 метров, что также должно быть взято в расчет при возникновении вопроса о том, как посчитать строительный мусор в смете.

Помимо прочего, следует иметь в виду, что в расценках ФЕР вывоз мусора не является частью работ во всех нормах. Поэтому данный вид работ должен быть учтен в составе сметной формы отдельной позицией так же, как и расценка в смете на погрузку мусора вручную или расценки на утилизацию строительного мусора в смете.

Как точно рассчитать строительный мусор в смете при подготовке работ

Лучше делать точные расчеты, или получить хотя бы усредненные данные. Чтобы определить объем строительного мусора необходимо знать его плотности, и объем плотности по отходам здания или помещения. Для этого требуется провести измерения и все посчитать.

Материалы, которые используются при постройке зданий – это обычно кирпич, бетон, штукатурка и ряд других компонентов. Все они отличаются по плотности. Для вывода данных о весе в кубометре потребуются сведения о средних значениях по типам сырья. Основные показатели из расчета тонна на метр кубический:

- Бой из кирпича, бетона, штукатурки и прочего – 1,8.

- Доски и другие деревянные материалы – 0,6.

- Железобетон имеет среднюю плотность 2,5.

- Бетон – 2,4.

- Все остальные строительные отходы – 1,2.

Показатели плотности пригодятся для вычисления, когда помещение собрано из этих материалов. Теперь остается замерить длину, высоту и ширину сооружения. После чего умножить полученную кубатуру на указанную выше плотность. Но в разобранном виде плотность отходов будет другой. И ее тоже нужно вычислить, как раз для этого и пригодятся первые полученные значения.

Мы приведем лишь средние показатели, они могут отличаться от реальной картины в каждом конкретном случае:

- разнобой при капитальном ремонте – 1,6 т/м³.

- разнобой при обычном ремонте – 0,16 т/м³.

- любые виды утеплителя – 0,2 т/м³.

Расчет происходит по той же методике. Следует умножить имеющуюся кубатуру на коэффициент по каждому материалу. В итоге конкретный объем строительного мусора рассчитывается по двум полученным показателям:

- Полученную плотность отходов здания умножаем на коэффициент 0,2. Это даст цифру плотности после того, как отходы будут разрыхлены.

- Полученное число умножьте на первый полученный показатель.

- Вы получите реальную картину по объему строительного мусора, который предстоит вывезти.

Обратите внимание! Такие расчеты пригодятся, чтобы сравнить данные со сметой, которая выставлена подрядчиком. Небольшие погрешности здесь допустимы.

Расценка на очистку кровли от мусора

Следует отметить, что норма ФЕРр69-9-1 может быть использована в смете по форме №4, локальной смете, актах КС-2 не только на работы внутри зданий и помещений, но также и в качестве расценки в смете на очистку кровли от мусора. При этом важно учитывать высоту, на которой находится кровля, чтобы примененные расценки были правомерными.

Кроме того, в технической части к ФЕРр69 отмечается, что затаривание мусора в мешки и стоимость самих мешков составом работ в нормах сборника не учтены. Поэтому при применении расценки на очистку кровли от мусора в сметную форму также отдельно следует включать расценки на указанные виды работ.

Определение стоимости укладки мусора в мешки после применения в смете расценки на уборку мусора происходит, как правило, на основании нормы ФЕРр69-15-1. Объем работ в данной норме исчисляется в тоннах, а в ресурсной части учитываются затраты труда рабочих и стоимость полипропиленовых мешков. Состав работ является довольно простым, ведь ничего, кроме складывания мусора в мешок, норма ФЕРр69-15-1 не предполагает.

Заказчик не оплачивает нам расходы на утилизацию строительного мусора

Вопрос от подрядной организации. При выполнении работ по реконструкции здания возникают большие расходы по вывозу строительного мусора от разборки старых конструкций реконструируемого здания. Заказчик оплачивает расходы на перевозку мусора по ценам из Сборника средних сметных цен (ССЦ), выпускаемого Региональным центром. По факту нам приходится заказывать 27-кубовые контейнеры, и стоимость этих услуг намного больше, чем цены (тарифы) из ССЦ. И еще Заказчик не оплачивает нам расходы на оплату полигонов (свалок) за утилизацию строительного мусора.

Можете ли Вы прокомментировать несоответствие сметной стоимости перевозки мусора по ССЦ и реальной стоимости услуг по вывозу мусора контейнерами?

Сметные цены на перевозку строительного мусора автомобильным транспортом по Сборнику средних сметных цен, выпускаемого Санкт-Петербургским Региональным центром по ценообразованию в строительстве, определяются по таблице на перевозку грузов автомобилями-самосвалами. В стоимости перевозки груза учтена оплата за перевозку грузов, простои в местах погрузки и разгрузки, доля порожнего пробега от места базирования автотранспорта до пункта первой погрузки и от пункта последней разгрузки до места базирования автотранспорта. Кроме того, в стоимости перевозки грузов учтены накладные расходы в размере 120 % и сметная прибыль в размере 65 % от фонда оплаты труда водителей.

Если перевозка осуществляется специализированным транспортом, провозная плата исчисляется с учетом надбавок за перевозки грузов в специализированном подвижном составе из таблицы 2.5:

| № п/п | Типы специализированного подвижного состава | Надбавка, % |

| 7 | Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавкам) и съемными кузовами | 15% |

В том случае, если подрядная организация не занимается вывозом строительного мусора своим автотранспортом, а нанимает для этого специализированную организацию, оказывающую услуги по перевозке мусора, нужно понимать, что в стоимости оказываемых сторонней организацией услуг, кроме транспортных расходов, учтены накладные расходы и прибыль этой организации в больших размерах, чем это учтено ценами ССЦ, а также затраты на утилизацию строительного мусора на полигонах (свалках). По этой причине, некорректно сравнивать цены на перевозку строительного мусора из ССЦ с ценами услуг специализированных организаций.

Затраты по утилизации мусора, прежде всего, должны быть учтены в сметной документации, как «прочие» в 9 главе Сводного сметного расчета. Указанные затраты Заказчик должен оплачивать Вам, но при этом он вправе потребовать подтверждения оплаты данных услуг.

Ниже приведено извлечение из письма Минрегиона от 03.05.2011 №11086-ИП/08:

«Платежи за негативное воздействие на окружающую природную среду, в том числе за предельно допустимые выбросы (сбросы) загрязняющих веществ и размещение отходов производства и потребления, согласно действующему законодательству включаются в себестоимость продукции (работ, услуг). Затраты на размещение и утилизацию (обезвреживание) строительного мусора,

загрязненного грунта и отходов определяются сметным расчетом на основании данных раздела 8 «Перечень мероприятий по охране окружающей среды» проектной документации, а в случае необходимости сноса (демонтажа) объекта или части объекта капитального строительства также описания решений по вызову, дезактивации и утилизации отходов и загрязненных грунтов, приводимого в разделе 7 «Проект организации работ по сносу или демонтажу объектов капитального строительства», и справки (калькуляции) предприятия о стоимости размещения и утилизации строительного мусора и отходов. Затраты, связанные с оплатой указанных услуг определяются расчетами и

учитываются

в соответствии с п. 4.85 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004

в главе 9 «Прочие работы и затраты» (гр. 7, сводного сметного расчета стоимости строительства.

Затраты по погрузке строительного мусора и материалов негодных для дальнейшего применения, образовавшихся в результате разборки зданий, конструкций и оборудования, в транспортное средство и его вывозке со строительной площадки к месту складирования или на свалку определяются по действующим тарифам и учитываются в локальных сметах.

Взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.».

Расценка на расчистку территории от строительного мусора

Очистка от мусора может потребоваться не только при ремонте зданий и помещений, но также и при подготовке или уборке прилегающей к объекту территории. Пример сметы на уборку территории от мусора приведен на рисунке 2.

Рисунок 2. Пример сметы

Как видно, первой позицией применена норма под шифром ФЕР47-01-001-04. Данная расценка на уборку мусора находится в составе 47 строительного сборника, который применяется при определении стоимости озеленения и благоустройства территории.

Объем работ в расценке в смете на уборку мусора измеряется по площади территории, на которой проводится данный вид работ. В составе нормы числится только собственно уборка, а ресурсная часть учитывает лишь затраты труда рабочих, производящих работы данного типа.

Расценка на погрузку строительного мусора вручную

Смета на вывоз мусора и уборку территории, которая приведена на рисунке 2, второй позицией в своем составе содержит расценку под шифром ФССЦпг-01-01-01-041. Можно обратить внимание, что шифр нормы отличается от привычного шифра из сборников ФЕР или ГЭСН.

Все дело в том, что расценка на погрузку мусора вручную не находится ни в одном из сборников ФЕР, ГЭСН и прочих баз, которые учитывают нормы на строительно-монтажные работы. Для погрузочных и разгрузочных работ в составе сметных нормативных баз выделен отдельный сборник под названием «Перевозки».

Как можно понять из названия, расценки в смете на перевозку строительного мусора применяются из этого же сборника, только из другой его части, о которой будет написано далее по тексту в соответствующем абзаце. Что касается погрузочных работ, то расценки на них объединены в раздел под шифром ФССЦпг01.

Данный раздел содержит в своем составе расценки в смете на погрузку мусора, а также и на погрузку прочих материалов, например, бетонных и железобетонных изделий, деревянных конструкций, труб и металлоконструкций и т.п. Помимо этого, в состав сборника входят расценки на разгрузку разнообразных материалов и изделий, а также мусора.

Кроме того, расценка в смете на погрузку строительного мусора вручную под шифром ФССЦпг-01-01-01-041 является не единственной расценкой в данном сборнике. Дело в том, что погрузочные работы могут производиться не обязательно вручную, но также при производстве работ могут применяться транспортеры или экскаваторы.

В приведенной на рисунке 2 смете расценка на погрузку строительного мусора, как можно убедиться, рассчитана на работы при автомобильных перевозках. Однако в составе раздела ФССЦпг01 также числятся расценки на погрузку при железнодорожных перевозках.

Следует отметить, что наличие раздела ФССЦпг01 характерно и для сборников Территориальных единичных расценок. То есть применить расценку на погрузку мусора вручную в ТЕР не составит труда.

Особенности составления сметы на вывоз мусора

В компании, занимающиеся вывозом отходов, обращаются предприятия, строительные организации, обслуживающие территории проживания граждан компании, а также частные лица.

У каждого поставщика услуг имеется свой прейскурант. При формировании сметы в расчёт берутся все факторы, сопутствующие процессу. Это:

- состав сырья на вывоз и принадлежность к определенному классу опасности;

- расстояние между местом уборки и полигоном;

- вид используемой техники – потребуется ли привлекать крупногабаритные машины;

- токсичность утиля.

Строительный мусор разделяют на несколько категорий:

- упаковка – плёнка, пенопласт, бумага и прочие виды упаковочных материалов;

- предметы крупных габаритов – результат сноса старых построек;

- прочий мусор – кирпичная крошка, пыль, обломки и т. п.

Самой дорогой в смете является механическая уборка крупногабаритных отходов строительства. В этом случае вывозящая компания должна иметь разрешение на перевозку крупного утиля. К процессу привлекаются крупные транспортные средства, снабжённые объёмными мусорными контейнерами. Чем выше грузоподъёмность привлекаемых авто, тем дороже будет перевозка.

В расценках учитывается состав сырья. Так при наличии в составе дорогих цветных металлов, цена будет ниже. Если доля дорогих компонентов будет доходить до 50%, это полностью перекроет расходы на уборку. Стоимость перевозки обычных ТКО без опасных веществ и ценных материалов начинается от 2 000.00 рублей за тонну.

Если необходимо заказать транспортировку токсичного мусора, расценки возрастут, так как опасный утиль требует использования специального транспорта и защитных средств. Перевозимое должно быть защищено от осадков, пожаров и солнечных лучей. Транспортировка таких отработок требует предварительного согласования в ГИБДД и Госнадзоре.

Источник: bioso.ru

Законодательная база Российской Федерации

1. Расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

2. Отчисления на социальные нужды (обязательные отчисления по установленным законодательством нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

7. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для производства и управления им, на приобретение технической литературы, переплетные работы.

8. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом.

9. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

оплату труда (с отчислениями на социальные нужды) работников, обслуживающих легковой автотранспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания автотранспорта;

11. Расходы на наем служебных легковых автомобилей.

12. Затраты на компенсацию работникам административно хозяйственного персонала строительной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового транспорта.

13. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

14. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстроизнашивающегося инвентаря и других малоценных предметов административно-управленческого назначения.

17. Представительские расходы, связанные с коммерческой деятельностью организации, и расходы по проведению заседаний совета (правления) организации и ревизионной комиссии организации.

18. Оплата консультационных, информационных и аудиторских услуг.

19. Оплата услуг банка.

20. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы, и т.п.).

1. Затраты, связанные с подготовкой и переподготовкой кадров.

2. Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатации строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий:

амортизационные отчисления (или арендная плата), затраты на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.

4. Расходы на охрану труда и технику безопасности:

износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и защитных приспособлений;

стоимость бесплатно выдаваемых в предусмотренных законодательством Российской Федерации случаях нейтрализующих веществ, жиров, молока и др.;

затраты, связанные с приобретением аптечек и медикаментов;

затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

затраты по обучению рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности;

прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве строительных работ и не относящихся к основным фондам.

приобъектные конторы и кладовые прорабов и мастеров;

складские помещения и навесы при объекте строительства;

душевые, кубовые, неканализированные уборные и помещения для обогрева рабочих;

настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

сооружения, приспособления и устройства по технике безопасности;

леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 м от периметров зданий или осей линейных сооружений);

расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (нетитульных) зданий и сооружений.

3. Содержание пожарной и сторожевой охраны:

расходы на оплату труда (с отчислениями на социальные нужды) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, в тех случаях, когда организации в установленном порядке предоставлено право иметь ведомственную охрану;

расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими предприятиями и организациями;

4. Расходы по нормативным работам: оплата проектнотехнологическим трестам по организации и технической помощи строительству (оргтехстрой) и нормативно-исследовательским станциям за выполненные работы по распространению и внедрению передовых методов организации труда, нормированию труда и изданию нормативно-технической литературы о передовом опыте в строительстве.

5. Расходы, связанные с изобретательством и рационализаторством, включая:

расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

выплаты вознаграждений авторам изобретений и рационализаторских предложений;

выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

6. Расходы по геодезическим работам, осуществляемым при производстве строительных работ. По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонта (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы.

7. Расходы по проектированию производства работ.

По этой статье учитываются расходы на оплату труда (с отчислениями на социальные нужды) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при трестах или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

По этой статье учитываются следующие затраты:

расходы на оплату труда (с отчислениями на социальные нужды) работников производственных лабораторий;

амортизация, расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) помещений, оборудования и инвентаря лабораторий;

стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

расходы на экспертизу и консультации;

расходы на оплату услуг, оказываемых лабораториям другими организациями;

9. Расходы, связанные с оплатой услуг военизированных горно-спасательных частей при производстве подземных горнокапитальных работ.

10. Расходы по благоустройству и содержанию строительных площадок:

на оплату труда (с отчислениями на социальные нужды) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями на социальные нужды дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.

11. Расходы по подготовке объектов строительства к сдаче.

На эту статью относятся:

расходы на оплату труда (с отчислениями на социальные нужды) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

расходы на отопление в период сдачи объектов.

12. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-смен, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

1. Платежи по обязательному страхованию (в соответствии с установленным законодательством Российской Федерации порядком) имущества строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, и в других разрешенных законодательством Российской Федерации страховых случаях.

2. Амортизация по нематериальным активам.

3. Платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Вновь установленные ставки по кредитам Центрального банка Российской Федерации коммерческим банкам распространяются на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

4. Расходы, связанные с рекламой.

1. Пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений.

2. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

3. Затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию.

4. Отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене на строительство.

5. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

а) затраты по перевозке работников, проживающих от места работы на расстоянии более 3 км, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного, городского пассажирского транспорта общего пользования (кроме такси) сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

г) предусмотренные законодательством Российской Федерации затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством Российской Федерации);

е) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

ж) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ.

Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством Российской Федерации;

и) другие расходы, возмещаемые заказчиками в соответствии с действующими постановлениями и положениями.

Приложение 7

к Постановлению Госстроя РФ

от 26 апреля 1999 г. N 31

Источник: zakonbase.ru

Какой процент накладных расходов от прямых затрат? — все о налогах

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

В тему: Порядок увольнения по соглашению сторон

Сколько процентов?

Процент НР зависит от ряда показателей: • общего ФОТ; • среднеотраслевых затрат по отдельным работам;

• территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией. Важно придерживаться общепринятых механизмов формирования документации.

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

В тему: Как проверить запрет на въезд в Россию иностранному гражданину

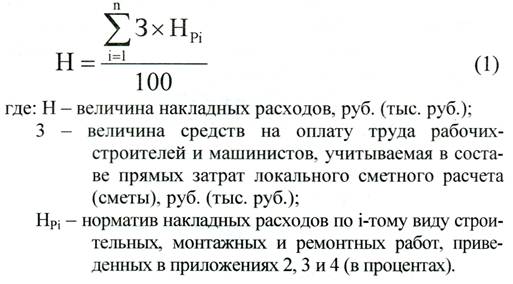

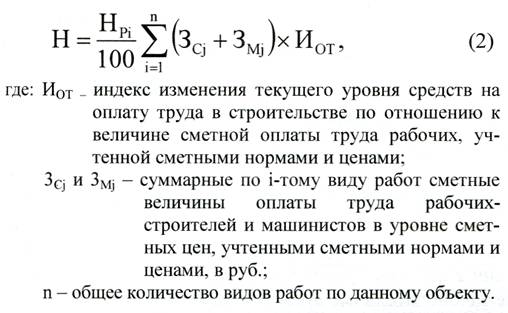

Расчет накладных расходов формула

Начисление НР при составлении отдельной сметы производится в конце расчета по итогам прямых издержек. В основе метода определения их величины лежит суммарный ФОТ строителей и механизаторов. Перед тем, как рассчитать накладные расходы, определяется величина суммарной оплаты рабочих этих категорий.

ФОТ = ЗП строителей + ЗП механизаторов

Величина может выражаться в текущей стоимости или базовой. Исходя их этого, есть 2 формулы расчета НР:

- НР = ФОТ текущий Х норма НР в % от ФОТ

- НР = ФОТ базовый Х Индекс заработной платы Х Норма НР в % от ФОТ

Чтобы посчитать накладные расходы, применяют понижающие коэффициенты:

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

- 0,9 – при определении стоимости проведения ремонтных работ в зданиях общественного и жилого назначения, капитального ремонта оборудования;

- 0,85 – применяется к нормативам НР, кроме свайных работ, бетонных, монолитных, сборных конструкций в промышленном строительстве, автомобильных дорогах, метрополитене, мостах, при монтаже оборудования, пусконаладочных, технологических процессах.

(6

Какие статьи затрат являются накладными расходами?

Важным показателем, характеризующим эффективность деятельности предприятия, являются издержки на производство. Учет и группировка статей накладных расходов зависят от отрасли, использования современных технологий, уровня организации производства.

От уровня затрат целиком зависит прибыль предприятия, а значит и его экономическое благополучие.

Затраты классифицируют по месту возникновения, роли и участию в производстве, методу включения в себестоимость. Эффективное управление затратами невозможно без знания состава накладных расходов.

Классификация затрат

На законодательном уровне нет четкого определения по способу разделения расходов на прямые и накладные.

Отнесение затрат к тому или иному виду определяет сама организация и утверждает внутренним документом. Критерии разделения должны быть четко обоснованы.

От этого напрямую зависит налогообложение.

Одним из видов затрат на предприятии являются затраты на себестоимость продукции (работ, услуг). Затраты подразделяются на:

- Прямые (основные);

- Накладные (косвенные).

Принципиальным отличием в разделении прямых и накладных расходов является метод включения их в себестоимость.

Примером разделения расходов на прямые и накладные является учреждение, оказывающее платные медицинские услуги.

Прямыми в данном случае будут затраты на:

- Заработную плату врачей и среднего персонала;

- Все отчисления от данной зарплаты;

- Используемые материалы;

- Амортизация медицинской техники.

Накладные расходы включают в себя заработную плату администрации, все отчисления от данной зарплаты, траты на электроэнергию, теплоэнергию, воду, телефонные разговоры, обслуживание автомобиля, моющие средства и другие.

Накладные расходы разделяют на:

- Общепроизводственные (связаны с обслуживанием производственного процесса, зависят от величины производства);

- Общехозяйственные (не связаны с обслуживанием производственного процесса и не зависят от величины производства).

Структура косвенных затрат

Структура и состав накладных расходов предприятия в налоговом законодательстве и бухгалтерском учете точно не обозначены.

В каждой отрасли, с учетом специфики деятельности, будут отличия в разделении издержек. Право решать, как считать накладные расходы, определение их нормы, предоставлено самим организациям.

Для таких отраслей как медицина и строительство процент накладных расходов утвержден вышестоящими органами. Строительная отрасль использует для расчета накладных расходов Методические указания МДС 81-33.2004, утвержденные Постановлением Госстроя России от 12.01.2004 №6.

Для каждого вида строительства рассчитан индивидуальный размер накладных издержек в процентах от основной заработной платы рабочих-строителей. Эти издержки входят в себестоимость при составлении проектно-сметной документации.

В медицине расчет накладных расходов производится по коэффициентам, утвержденным приказом Минздравмедпрома и рассчитанными от годового фонда заработной платы специалистов. Эти издержки полностью включаются в цену услуг.

Накладные расходы включают:

- Расходование ресурсов, связанное с административно-хозяйственной деятельностью:

- Заработная плата аппарата управления и хозяйственно-обслуживающих работников;

- Отчисления на уплату единого социального налога;

- Отчисления на социальное страхование;

- Услуги почты, банка, оплата телефонных разговоров, сети интернет, мобильной связи;

- Обслуживание программного обеспечения и оргтехники;

- Содержание зданий (коммунальные услуги);

- Консультационные и аудиторские услуги;

- Приобретение бланков, литературы, канцелярских принадлежностей;

- Ремонт основных средств, используемых административно-хозяйственным персоналом;

- Командировки и служебные разъезды работников АУП;

- Транспортные издержки, связанные с обслуживанием административно-управленческих работников;

- Прочие издержки, связанные с управлением.

- Расходование ресурсов на обслуживание работников:

- Повышение квалификации, переподготовка кадров;

- Создание соответствующих бытовых и санитарно-гигиенических условий;

- Безопасные условия труда;

- Форменное обмундирование.

- Расходование ресурсов на организацию труда:

- Ремонт и обслуживание производственных инструментов и инвентаря;

- Обслуживание пожарной и охранной сигнализации;

- Благоустройство территории.

- Расходование ресурсов на прочие нужды:

- Амортизация;

- Лицензирование и сертификация;

- Выполнение другими организациями услуг на основании договоров.

Расчет накладных затрат

Как посчитать накладные расходы и какую методику распределения выбрать, предприятие определяет самостоятельно.

Методы должны быть прописаны в учетной политике.

Исходя из экономической целесообразности, распределение производят:

- По фонду оплаты труда основных работников;

- По количеству произведенной продукции;

- По занимаемым площадям;

- Пропорционально прямым затратам.

На практике чаще всего расчет накладных расходов производится по фонду оплаты труда основных работников, принимающих непосредственное участие в производстве (оказании услуг). Также применяется смешанный метод расчета. Такой метод требует больших трудовых затрат.

Коэффициент накладных расходов можно посчитать по формуле:

К = И н / ФОТ ор * 100

И н – сумма всех накладных издержек.

ФОТ ор – фонд оплаты труда основных работников.

С учетом отраслевых особенностей коэффициент колеблется в ту или иную сторону. Точное вычленение накладных расходов влияет на правильность расчета себестоимости в производстве при планировании прибыли.

Завышение реальной стоимости продукции грозит потерей конкурентноспособности на рынке. Занижение чревато убыточностью деятельности. Допускаются лишь небольшие погрешности в расчетах.

Наблюдается увеличение косвенных издержек по отраслям. Задача специалистов – поиск инструментов для управления издержками и их снижение.

Сокращение издержек за счет снижения накладных расходов актуален для предприятий всех форм собственности. Рациональное использование ресурсов является эффективным способом управления прибылью.

Накладные расходы на прибыль в 2018 году, сколько процентов

Доходность предприятия и его бюджет рассчитывается путем вычета расходов из валового дохода. При этом сами расходы разделяются на прямые и косвенные (накладные, далее НР).

Накладные расходы включают в себя в строительстве

В зависимости от вида и условий деятельности налоговая ставка имеет различную величину. Связано это, прежде всего с типом затрат. Любая организация/предприятие имеет два основных вида: прямые и косвенные. К прямым, относят себестоимость услуг/продукции предприятия. НР – это расходная часть, связанная со сбытом, администрированием пр.

Если говорить, например, о методичных рекомендациях, то в МДС накладные расходы в строительстве предоставлен список/перечень по данной отрасли, утвержденный Постановлением Госстроя РФ. В нем указаны нормы для каждого вида строительных работ: монтажные, ремонтные, отделочные пр.

Накладные расходы что такое?

В качестве полного объема НР могут выступать зарплаты сотрудников и административного корпуса (управляющей компании), общепроизводственные расходы/нужды и пр. (зависит от вида деятельности).

Что входит?

В перечень могут входить затраты на канцелярские принадлежности, аренду помещений/техники/транспорта пр., рекламу и маркетинг, упаковочные материалы, операционные и прочие в т.ч., общехозяйственные издержки.

При этом в одном варианте издержки могут считаться косвенными, в другом прямыми. К примеру, расчет за электричество в цеху для предприятия в целом – косвенный, но для самого цеха – прямой.

Накладные расходы сколько процентов

Расчет накладных расходов в калькуляции напрямую зависит от типа деятельности (специфики работы) и других факторов (показателей). Все нормативы локально регулируются законодательством, назначаются плановые мероприятия, вносятся и утверждаются изменения (коррективы) для каждой отраслевой деятельности: в сельском хозяйстве, торговле и пр.

Если делать привязку к строительству, тогда следует учитывать следующее: территориальную привязку (от 10 до 20%); отраслевые показатели по отдельным видам работ (монтажные, ремонтные, строительные пр.), ФОТ (фонд оплаты труда).

Формула, затраты: как рассчитать?

Начисление НР производится при составлении сметы в конце расчетов прямых издержек. За основу берутся суммарные подсчеты ФОТ механизаторов и строителей (производится путем суммирования).

Величина затрат может выражаться в базовой либо текущей стоимости. Для его подсчета можно использовать один из предложенных способов (образец).

Посчитать базовую величину можно по формуле: ФОТ (базовый)*заработная плата (индекс)*установленная норма (УН) для НР (должен осуществляться пропорционально % от ФОТ). Для текущей: ФОТ (текущий)*УН для НР (подсчет также в % от ФОТ). Результат и будет выражать процент НР.

Учет по видам деятельности

В зависимости от вида деятельности следует учитывать понижающие коэффициенты:

- для расчета стоимости ремонтных работ в жилых домах, квартирах ЖКХ и общественных и общехозяйственных зданий, ремонта оборудования (капитального) применяется 0,9%;

- актуальные нормативы для любого типа строительных работ, за исключением: бетонных, строительство автомобильных дорог, метрополитена, мостов, свайных работах, сборных конструкций в промышленном производстве (иных технологических процессов), монтаж промышленного оборудования, пусконаладочных работах – применяется 0,8%.

Накладные расходы и сметная прибыль в 2018 году

В зависимости от выпускаемой продукции и/или сферы услуг компании производится учет для каждого отдельно взятого случая. Механизм и порядок формирования документов установлен законодательством России. При этом все издержки подразделяются на три основные группы по нормам, определению и характеристикам:

- для отдельных условий применяются индивидуальные нормативы по предприятиям, они отличаются от усредненных значений;

- для оплаты выполненных работ либо при формировании рабочих проектов рекомендуется применять нормы для ремонтно-строительных, монтажных и отдельных видов процесса строительства;

- для инвестиционных проектов (смет), создания тендерных программ – нормативы по отдельным видам работ (строительных).

Распределение в производстве

Законодательством установлен уровень % НР (по которому должны определяться издержки):

- хозяйственные и административные – 43,45;

- на рабочих (обслуживание) – 37,32;

- работа на площадках, иных объектах (организация) – 15,7;

- прочие издержки – 3,53.

Структура и методические указания

Подробна структура, а также все нормативные акты, размер и рекомендации описаны в пособнике МДСстатья 81-34 и 81-25. Нормативы применимы для всей России и федеративных регионов, например, в Казахстане.

Если у Вас есть вопросы, проконсультируйтесь у юристаЗадать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(2

Отношение накладных расходов к прямым затратам

Данный вид расходов причислен к косвенным расходам предприятия, подлежит отнесению к дополнительной части прямых расходов. Издержки по накладным расходам не связаны непосредственно с установлением себестоимости продукта деятельности предприятия.

Строительные накладные расходы В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

За базу принимается фонд оплаты труда строительных рабочих.

Что входит в состав накладных расходов

Трудовой кодекс России гласит: командировка — это поездка сотрудника для выполнения задания работодателя на какое-то определенное время в место, отдаленное от того, где он постоянно работает.

Существует специальная унифицированная форма такого задания — № Т-10а, утвержденная Госкомстатом России. Задание всегда прикладывается к командировочному удостоверению.

Не относятся к командировкам: служебные поездки проводников поезда, бортпроводников и других работников, у которых либо постоянная работа связана с разъездами либо они работают вахтовым методом.

Из чего состоят накладные расходы

Определенные затраты подлежат указанию в отчете только один раз за период, в котором произошло фактическая выплата. Признанные расходы, время оплаты по которым еще не наступило, относят на счета кредиторской задолженности.

- Затраты, имеющие отношение к строго определенному сроку (оплата аренды, коммунальные расходы, оплата труда) учитываются только в том периоде, в котором имели место.

- Обязательному отделению подлежат расходы, включенные в себестоимости продукта от накладных расходов, которые были понесены в определенном периоде времени.

Разделение производится по типам счетов в плане.

Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

- Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности.

Онлайн журнал для бухгалтера

ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего.

Какой процент накладных расходов от прямых затрат?

В этом случае часть накладных расходов (налоги, амортизационные отчисления, зарплата административного персонала и прочее) определяется прямым методом, а вторая часть — методом процентного соотношения. В результате можно определить сумму накладных расходов на единицу продукции и спланировать их относительно хозяйственной деятельности предприятия.

- накладные расходы при производстве

Официальным определением расходов или затрат, имеющихся на предприятии, является уменьшение либо иное расходование активов фирмы или возникновение обязательств в итоге поставки и производства товаров. Таким образом, это все те расходы, которые приводят в ходе хозяйственной деятельности за определенный учетный период к уменьшению собственного капитала.

Накладные расходы в смете включают в себя

Этот способ расчета предусматривает вычисление массы расходов для конкретной организации по всем статьям издержек. В свою очередь, для того чтобы посчитать стоимость строительных работ, выполняемых индивидуальными предпринимателями по ранее составленным договорам подряда, величину расходов рекомендуется вычислять беря за основу конкретную (индивидуальную) норму.

При этом необходимо принимать для расчета те статьи расходов, которые будут полностью соответствовать фактическим условиям, предъявляемых к выполнению работ. 3 Используйте укрупненные нормативы по главным видам строительства для разработки и составления инвесторских смет. Это необходимо на стадии подготовки документов для участия компании в тендере.

4 Определите сметную стоимость работ.

Прямые затраты, накладные расходы

Все накладные расходы распределяют на четыре большие группы:

- производственно-организационные затраты;

- расходы на управленческий аппарат;

- затраты на работников;

- расходы в непроизводственных целях.

Сложность вызывает тот факт, что налоговое законодательство не регламентирует структуру и определение накладных расходов.

Накладные расходы – тема, интересующая многих руководителей организаций и предпринимателей.

Чтобы определить стоимость строительных работ, которые выполняются индивидуальными предпринимателями по договорам подряда, размер расходов рекомендуется рассчитывать беря за основу индивидуальную норму, а также принимая для расчетов те статьи затрат, которые полностью соответствуют фактическим условиям выполняемых работ.

3 Укрупненные нормативы по основным видам строительства используются для разработки инвесторских смет на стадии подготовки документации для участия в тендере.

4 Во время определения сметной стоимости работ и в расчетах за уже выполненные работы для предпринимателей и организаций, которые используют упрощенную систему налогообложения, следует исключать из расчетов индивидуальной нормы расходов затраты, связанные с оплатой единого социального налога.

Накладные расходы включают в себя

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы.

Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения.

О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции).

Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР.

При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей. В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги.

Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия. Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности.

Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП.

При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Для чего нужен анализ накладных расходов

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании.

Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом.

Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Состав накладных расходов

Расходы на производство — это не только затраты на материалы и запчасти, из которых изготавливается продукция. Это еще и затраты на создание определенных условий, благодаря которым это производство может осуществляться. Такие расходы называются накладными (косвенными), они также входят в себестоимость готовой продукции.

Накладные расходы могут быть разными, они делятся на 4 группы:

- административно-хозяйственные;

- затраты на обслуживание рабочего персонала;

- организация производства;

- прочие непроизводственные нужды.

Административно-хозяйственные

Они представляют затраты на управленческий персонал, обеспечивают всем необходимым для работы административную часть организации, ее офисы. Это могут быть затраты на следующее:

Обслуживание рабочего персонала

Затраты на рабочих организации могут быть представлены следующим:

Организация производства

Затраты, связанные с созданием условий, которые делают возможным процесс производства, это:

Прочие непроизводственные

- амортизация НМА;

- реклама;

- погашение кредитов и ссуд.

Принципы и методы расчета

Для расчета размера косвенных расходов существует несколько методов:

- Если штат сотрудников организации на большую часть состоит из работников, которые связаны с производством, накладные расходы определяются пропорционально их фонду оплаты труда (ФОТ).

- Если производство в больше степени автоматизировано, то косвенные расходы определяются пропорционально количеству реализации товаров или машино-часам.

- Если косвенные затраты не имеют особого отношения к процессу изготовления продукции и ниже чем прямые, то вычисляется отношение всей суммы расходов на производство к единице продукции.

- Самый конкретный способ — это расчет каждой позиции косвенных затрат.

В крупных организациях, имеющих развитую структуру, методы расчета накладных расходов комбинируются.

Контроль данных

Все действия, которые касаются расчетов по накладным расходам, должны контролироваться по следующим моментам:

- все совершенные накладные затраты обязательно отражаются на определенных счетах бухгалтерского учета;

- все оплаты, которые совершаются в определенное время, фиксируются в периоде, в котором они были произведены фактически;

- расходы, входящие в расчет себестоимости, должны располагаться строго на отдельном счете;

- накладные затраты следует включать в формирование расходов по периоду.

Детали расчета по смете

Расходной сметой называется подсчет затрат, необходимых на само производство, на реализацию товара и т. д. за какой-либо период.

У каждой организации имеется своя смета, составленная в зависимости от ее деятельности и индивидуальных особенностей.

Смета помогает контролировать финансовую часть фирмы, прогнозировать расходы и видеть общую картину положения на ближайшее время.

Накладные расходы, которые могут содержаться в смете:

- заработная плата работников;

- налоговые и социальные отчисления;

- обслуживание оборудования и техники, эксплуатация;

- служебные командировки;

- расходы на служебный транспорт;

- комиссия за обслуживание банком;

- обучение или переквалификация работников;

- расходы на создание гигиенических и безопасных для здоровья условий для работы;

- ремонт помещений и оборудования;

- спецодежда, поддержание техники безопасности.

Процент, который определяет составляемую долю косвенных затрат, определяется индивидуально каждой организацией в зависимости от ее деятельности, объема продаж, затрат на материалы, ФОТ и машино-часов. Именно эти показатели позволяют грамотно распределять расходы.

Вычислить процент отношения косвенных затрат также можно по формуле:

% накладных расходов по отношению к общей смете всех расходов = сумма всех накладных расходов / ФОТ * 100%

Расходы, связанные с работами по строительству, подвергаются контролю нормативами, которые устанавливают определенные размеры на них. Накладные затраты на строительные и монтажные работы не должны превышать коэффициент, равный 0,85 от размера фонда оплаты труда рабочих.

Это ограничение не касается объектов, которые получают финансирование из государственного бюджета, а именно:

- работы со сваями;

- строительство мостов;

- прокладка трубопровода;

- работы по укреплению грунта;

- строительство метро и тоннелей.

Помимо этого, есть исключения, при которых коэффициент по сметной прибыли не должен превышать 0,8, это касается:

- косвенных затрат по крупным нормативам;

- моментов, когда общеотраслевые нормативы занесены в сметной прибыли в качестве части от всех затрат на строительные работы, суммой не более 0,65 от всей стоимости;

- позиций в сметной прибыли, которые прописаны в Письме Росстроя РФ №АП-5536-06 от 18.11.2004 г.

Данные расходы связаны с созданием благоприятных условий, в которых имеется возможность выполнения строительных и ремонтных работ. Это затраты на:

- обучение работников, их подготовка и переквалификация;

- отчисления единого социального налога рабочих;

- создания условий санитарии и обеспечение гигиены;

- полное обеспечение перемещаемых сооружений, служащих для бытовых целей;

- заработная плата персоналу;

- питание и медицинское обеспечение;

- обеспечение защитной спецодеждой;

- страховые взносы;

- оборудование и обустройство для возможности эксплуатации строительных площадок;

- расходы на НМА, банковское обслуживание, кредиты и рекламу.

Кроме этого, к строительным статьям относятся такие административные расходы, как:

Транспортные расходы

Важным моментом является отдельный учет расходов на служебный автотранспорт:

- покупка служебного и производственного транспорта;

- аренда транспорта для служебных нужд и для производства;

- ремонт данной техники;

- затраты на горюче-смазочные материалы (ГСМ).

Определение суммы накладных расходов

Для того чтобы рассчитать косвенные траты по смете, можно воспользоваться следующей формулой:

Размер всех косвенных расходов = сумма всех позиций затрат + ФОТ + налоги, подлежащие к уплате в бюджет

Все косвенные расходы зависят напрямую от таких показателей, как:

- оплата труда рабочего персонала;

- расходы на обслуживание и управление;

- ремонтно-монтажные работы.

Отражение в бухгалтерском учете

Как и любое движение денежных средств, расходы на хозяйственные нужды отражаются в бухгалтерском учете. Накладным расходам выделен 26 счет «Общехозяйственные расходы».

Корреспонденции 26 счета с другими счетами:

| 26 | 70 | начисление заработной платы сотрудникам административного аппарата |

| 26 | 71 | выдача подотчетных сумм сотруднику административного аппарата |

| 26 | 69.1.1 | страховые взносы ФСС |

| 26 | 69.3.1 | страховые взносы ФОМС |

| 26 | 60, 76 | накладные затраты на услуги |

| 26 | 10 | расходы на материалы, используемые в хозяйственных нуждах (канцтовары) |

| 26 | 21 | списание полуфабрикатов в счет общехозяйственных нужд |

| 26 | 23 | затраты на вспомогательное производство в счет общехозяйственных нужд |

| 26 | 29 | расходы на обслуживание в счет общехозяйственных нужд |

| 26 | 02 | амортизация основных средств, не используемых для производства |

| 26 | 05 | амортизация нематериальных активов |

| 08 | 26 | расходы на строительство |

| 20 | 26 | списание в производственные расходы |

| 28 | 26 | затраты, связанные с браком продукции |

| 76 | 26 | расходы на страховку |

| 86 | 26 | целевое финансирование |

| 90 | 26 | управленческие расход |

| 99 | 26 | непредвиденные общехозяйственные расходы |

Через счет 20 «Основное производство», для этого выполняется проводка Дт 20 Кт 26. При этом вся сумма с 26 счета уходит на 20.В конце каждого месяца счет 26 подлежит закрытию. Для этого необходимо обнулить данный счет, делается это двумя методами:

- Через счет 90 «Продажи» и его субсчет 90.2 «Себестоимость продаж». Переносится также вся сумма 26 счета, и выполняются проводки Дт 90 Кт 26 или Дт 90.2 Кт 26.

Можно сделать вывод о том, что накладные расходы являются неотъемлемой частью расходов предприятия. Без них невозможно было бы осуществление процесса производства, а следовательно, получения прибыли. Поэтому их нужно строго осуществлять и внимательно учитывать.

Урок по накладным расходам представлен ниже.

Рекомендуем другие статьи по теме

Прямые затраты

Хозяйственная деятельность каждой коммерческой организации предполагает использование ресурсов по определенным статьям затрат. Бизнес-проект распределяет все сметные расходы предприятия на прямые затраты, непосредственно связанные с основным производством и косвенные, направленные осуществлять нормальное функционирование предприятия.

Прямые затраты: что означает?

Основополагающей прямых расходов в соответствии с НК РФ являются текущие расходы налогового периода, которые складываются только по мере реализации товаров или услуг. Поэтому при больших остатках нереализованного товара прямые затраты фактически оседают и не влияют на уменьшение базы налогообложения по налогу на доход организации до момента реализации продукции.

В соответствии с налоговым законодательством РФ прямые затраты включают в себя следующие статьи баланса:

- Затраты на материальные нужды. Уменьшаются на сумму всех оставшихся материалов (остаточные фрагменты производственного сырья, ресурсов, которые образовались в результате производственной деятельности).

- Зарплата основным сотрудникам. Относятся все виды заработка сотрудников компании по производству.

- Отчисления из заработной платы сотрудников. К ним относятся все налоговые и социальные удержания.

- К прямым затратам относятся амортизация основных средств компании и нематериальных активов, принимающих участие в основном производстве.

- Иные затраты, прямо связанные с хозяйственной деятельностью. В их число входят услуги телефонной и интернет связи, командировочные, кассовое обслуживание и т.д.

Предприятия, специализирующиеся в одном направлении хозяйственной деятельности, характеризуется в основном потреблениями, относящимися к числу прямых затрат.

Управленческие задачи использования прямых затрат

Составление сметной документации – это одна из основополагающих всего процесса хозяйствования любой организации, поэтому прямые затраты в смете – это основная составляющая документа. В их число входят три вида элементов:

- оплата труда сотрудникам;

- эксплуатация производственного оборудования;

- стоимость материалов, которым относятся топливо, вспомогательное сырье, тара и т.д.

Смета составляется с учетом преследуемых задач предприятия. В большинстве случаев промышленные организации учитывают прямые расходы в соответствии с прогрессивными нормами использования различных ресурсов. Управленческие задачи влияют на классификацию затрат. Основная цель направлена:

- калькулировать себестоимость готовой продукции или выполненных услуг;

- выявить предполагаемый доход;

- составить планы на будущий период;

- контролировать и регулировать процесс хозяйствования.

Для осуществления каждой из этих задач в смете к статьям прямых затрат относятся различные виды расходов, которые рассчитываются по трем способам: показанному, нормативному, попроцессному.

Процент накладных расходов от прямых затрат

Процент накладных расходов рассчитывается с целью определения соотношения прямых и косвенных затрат. Косвенные – это затраты, напрямую не связанные с калькуляцией себестоимости продукции или оказания услуг. Выше мы определили, что включает в себя прямые расходы, а вот какие затраты не относятся к прямым рассмотрим в перечне ниже:

- административно-управленческие;

- повышение квалификации работников;

- амортизация основных фондов и нематериальных активов, не участвующих в производстве;