Анюта Пт Окт 06, 2006 17:51

Так на СС накручивают еще и НР и СП и рентабельность. Без неё как говорится никуда. Что это эконом. показатель это все знают.

Вопрос в том как её рассчитать. Ведь сейчас сметно-договорной отдел занимается всем, в том числе и рентабельность рассчитывает.

Вот и возник вот такой вопрос.

Кстати, некоторые подрядчики еще «Косят» под неграмотных и накручивают еще те статьи, которые давным-давно сидят в накладных.

Ваша реклама

tulenin Пт Окт 06, 2006 21:30

Вы опять рентабельность в калькуляции. Что это такое? Откуда у Вас взялось желание добавить к расчётной цене, ещё что-то. Вы при расчёте в цене учитываете прибыль — (% от ФОТ). Но этого Вам кажется мало? Вы хотите ещё прибыли, ну так и увеличьте % СП.

Но Вам кажется, что нельзя увеличивать % на СП (испытываете суеверный страх – О МДС, О Рострой, О заказчик). И вот Вы придумали себе показатель «рентабельность». Но не прАвы Вы, барышня, не правы.

Показатели рентабельности

Случай из практики. Нужно заменить на кислородной установке вентиля «холодные», сварные и на трубопроводе жидкого кислорода (труба из алюминиевого сплава). Заказчик закупает вентиль бронзовый и меньшего диаметра.

Чтобы применить их , производиться ряд определённых технологических операций – покупаем и получаем на складе заказчика вентиль, везём го в соседний областной центр, там специализированная организация производит соединение бронзовый вентиль с коническим переходом на меньший диаметр из нержавеющей стали методом пайки, производит испытание и соответственно даёт определённые документальные гарантии. Но это не всё. Уже вентиль с переходом везём назад, и у себя в мастерской привариваем переходник «нержавеющая сталь – алюминиевый сплав».

Теперь расчёт. Вентиль – 1руб., конический переход с работой, и т.д. – 5 руб., переходник с работой – 3,5 руб., транспортировка «туда- сюда» — 8,5 руб.. ПЗ=18 руб. (ФОТ по бух. 2 руб.). А вот далее беру — НР («франко-потолок) – 22 руб. (1100% от ФОТ) и СП ( норматив то от потолка)– 12 руб. (600% от ФОТ). Цена = 52 руб.

И после того как продал это изделие опять заказчику за 52 руб./шт. Бухгалтерия может посчитать рентабельность только этой сделки. И рентабельность будет разная – ROA, ROE, ROI (в букварях по экономика – эти разные виды рентабельности расписаны).

А потом я получаю это изделие опять у того же заказчик, согласно ГЭСН 12 призвожу его монтаж. Правда ресурсный метод расчёта.

Вопрос: «Куда в формулу цены изделия (конструкции, материала) Ц=ПЗхНРхСП вставить норматив рентабельности? И где в МДС про рентабельность есть указания».

P.S. Анюта, вот Вы случаем не сметчик ли аль бухгалтер заказчика? А…

Кира Вт Окт 10, 2006 20:00

N-a-d-y-a Чт Окт 19, 2006 13:47

Вера Чт Окт 19, 2006 16:03

мы делалем так: составляем смету, в нее включаем пункт со ссылкой обоснования калькуляция и стоимости тоже из калькуляции, а на основе этой сметы делается КС-2 и КС-3

RIK-man Чт Окт 19, 2006 16:08

Как экономист по образованию могу добавить:

рентабельность = прибыль / затраты х 100% (1)

В зависимости от того какую прибыль мы рассматриваем (валовую, прибыль до налогообложения, чистую) получаем различные показатели рентабельности. Также показатели рентабельности различаются в зависимости от того, что стоит в знаменателе (факт.затраты, себестоимость ед.пр-ции, основной капитал, основной + оборотные средства и т.д.).

Это подход, сложившийся в отчественной статистике. В западной, как писал tulenin — ROE, ROI и пр. Суть — почти таже. Кроме того, рентабельность может быть плановая и фактическая, отчетная и прогнозная.

В экономической практике следует различать рентабельность продукции

Rед.пр = (Цед/Сст-1)х100% (Цед — цена за ед.пр-ции, Сст — с/ст-ть ед.пр-ции)

и рентабельность производства:

Rпр-ва = (выруска — затраты) / затраты х 100% (выручка, естественно без НДС)

Что касается определения рентабельности. Опыт показывает следующее: при калькулировании строительно-монтажных работ желаемый норматив рентабельности — 25% от стоимости работ (без основных материалов). Т.е. если вы хотите просчитать цену за монтаж 1 т металлоконструкций (к примеру, сам этим занимаюсь) то получается так:

Цена за 1 т = (з/плата + работа крана + вспом.материалы(электроды, пропан. кислород) + командировочные + проживание + перевозка + факт.накладные расходы организации) х (1+25/100) х 1,18 (с НДС)

Цена металлопроката начисляется отделно и рентабельность на нее, естественно, не накручивается.

Тоже по опыту — калькуляций всяких бывает много, и очень часто использовать нормативы сметной прибыли, о которых так много написал tulenin, не представляется возможным. Однажды пришлось бюджетному заказчику подтверждать калькуляциями цены на изготовление железобетонных конструкций на заводе, цены на щебень, гравий и песок, добываемые в карьере. Какие тут к шуту нормативы сметной прибыли, которые предусматривают работу на стройплощадке. Нужно отталкиваться от сложившегося в регионе уровня цен. У нас были изделия, которых кроме нас в регионе никто не делал (трехслойные ж/б стеновые панели), тогды мы взяли в облстатуправлении справку о средней рентабельности по промышленности стеновых материалов в регионе за последний год, вышло где-то ~20% (кирпичное производство помогло!), и все у заказчика прошло зашибись!

Так что не стоит пока выкидывать на помойку старые добрые показатели рентабельности.

А накручивать на СП еще какую-то рентабельность — может неправильно поняли?

tulenin Чт Окт 19, 2006 18:00

Коллега, Вы совершенно правы. Ваш коэф-т=1+25/100=1,25. Это у Вас норматив рентабельности, а при совке К=1,08 — плановая прибыль, может кто уже забыл про 8% от ПЗ+НР(в основном, ЕРЕР-9 и Ценники — по другому было). Считался также, а смысл -через 12,5 лет наступает окупаемость. И ваша планируемая рентабельность в 20% — сие есть желание быстрая окупемость затрат.

И самоё главное, красиво, очень красиво, со статистикой. Уважаю, и возьму на вооружение. Коллеги, вот ради таких «изюминок» и надо посещать проф.форуму.

mak Сб Окт 21, 2006 21:48

tulenin писал: «Считался также, а смысл -через 12,5 лет наступает окупаемость». А смысл-то совсем другой. 8% от ПЗ+НР — совсем неплохая прибыль. Причем здесь окупаемость?

tulenin Вс Окт 22, 2006 17:50

Давайте расставим все точки над i.

Сегодня в сметном нормировании НР и СП — строго от ФОТ. И во всех разъяснениях разработчики нормативов, это подчёркивают: «Время определения НР, далее СП, от ПЗ прошло, и возврата нет». Это знают и подрядчик и заказчик, и кто из подрядчиков похитрее заказчика, решил уйти от этого (СП=f(ФОТ) решил напишу-ка я в расчёте «рентабельнось» и возьму в % не от ФОТ, а от ПЗ+НР. Но я вот совсем недавно в калькуляции кохухов для защиты теплоизоляции НР общезаводские=700% от ФОТ + НР внутрицеховые=480% от ФОТ.

Я уже не однократно писал — различные калькуляции для определения цены изготовления каких-либо изделий(конструкций) и спользованием ЕНиР. с применением различных понятий типа «рентабельность» (встречаются уникумы, к-е используют понятие «плановые накопления»). Всё это к сметному нормированию не имеет никакого отношения. Если нет цены какого-либо материала в Сборниках, то это цену можно рассчитать по 38 монтажному, ну и + какие либо другие как монтажные, так и строительные. Всё остальное никому не нужная суета. И эту цену должны считать директор(хозяин)+бухгалтерия+финансисты, но никак не сметчик.

Mak я ведь про 8% ПН написал почему именно 8, не 10 допустим. В СССР — считалось срок окупаемости объектов примерно 12,5 лет. и поэтому было 8% от ПЗ+ПН. А уж хорошая это была прибыль или нет , то это совсем другой вопрос.

RIK-man Пн Окт 23, 2006 7:23

tulenin писал

[Я уже не однократно писал — различные калькуляции для определения цены изготовления каких-либо изделий(конструкций) и спользованием ЕНиР. с применением различных понятий типа «рентабельность» (встречаются уникумы, к-е используют понятие «плановые накопления»). Всё это к сметному нормированию не имеет никакого отношения. Если нет цены какого-либо материала в Сборниках, то это цену можно рассчитать по 38 монтажному, ну и + какие либо другие как монтажные, так и строительные. Всё остальное никому не нужная суета. И эту цену должны считать директор(хозяин)+бухгалтерия+финансисты, но никак не сметчик.]

Вы мне покажите финансиста или бухгалтера, который составит калькуляцию на изготовление «каких-либо изделий(конструкций) и спользованием ЕНиР. с применением различных понятий типа «рентабельность»!

Хорошо, если они металлопрокат от металлоконструкций отличают!

Как-то в договоре было написано «изготовление металлоконструкций по оси А». Так бухгалтерия/финансисты подумали, что «ось а» — это и есть металлоконструкция, которую надо изготавливать.

Так что калькуляции — это дело сметчика, и больше никого.[/quote]

mak Пн Окт 23, 2006 9:35

А какое отношение имеел подрядчик, получив свою законную сметную прибыль 8% от ПЗ+НР за законченный объект, к сроку окупаемости объекта заказчика? По моему разумению эти 8% и срок окупаемости объекта никак не связаны.

RIK-man Пн Окт 23, 2006 11:00

Кстати, что касается применения НР и СП от ПЗ.

Вот однажды понадобилось срочно обсчитать стоимость переноса подкрановых путей козлового крана. Там практически одни механизмы и материалы. Времени нет, объемов работ нет — не до сметы.

Тогда взяли с прорабом примерно прикинули сколько машино-смен каких нужно (экскаватор, бульдозер, трамбовка, самосвал), сколько щебня, песка, накрутили старые нормативы НР и СП (я их уже не застал, хорошо прораб помнил) и вышли на сметную стоимость. Причем угадали с точностью до 300 т.р.! А с нынешними нормативами от ФОт сели бы в лужу!

Так что старые нормативы НР и СП от ПЗ тоже на помойку выкидывать не стоит!

tulenin Пн Окт 23, 2006 21:06

Коллеги, Вы уже забыли, а кое-кто в силу своего возроста и не знал, в СССР была ПЛАНОВАЯ экономика, государство всё нормировало и очень жёстко, в том числе и прибыль СО. Государство СССР — было и заказчиком, и подрядчиком.Я с Вами спорит не буду по 8% СП (почему именно 8%, не 20% это точно из расчёта окупаемости за 12,5 лет) достаточный это норматив или нет.

RIK-man писал: «Причем угадали с точностью до 300 т.р.! А с нынешними нормативами от ФОт сели бы в лужу!» Точность «плюс-минус»300т.р. Это несколько не точно. И расчёт вы провели и вышли на ту сумму, какую устроила заказчика. И не чего более. Нормативы НР и СП — здесь ни причём.

Попробуйте составить смету в новой базе но со стары нормативами(например, НР=14.7%от ПЗ и СП=8%(ПЗ+НР). и пройти экспернтизу, даже не государственную, а у нормального крепкого хозяина. Успехов!

JuJu Пт Сен 28, 2007 14:16

cruiser Сб Дек 15, 2007 8:11

Анюта писал(а): Не подскажите тогда где почитать как составлять калькуляции и как определить в рентабельности, а точнее в кол-ве %?

Процент рентабельности, как и процент накладных НИГДЕ(. ) в промышленном производстве не устанавливается нормативно. Данные суммы устанавливаются в зависимости от статистических данных и проектных величин производства, как такового.

Т.е. если завод (мастерская) расчитан на производство 1000 т металлоконструкций в месяц, в штатном расписании у него 10 основных рабочих и 5 УОП, отопление в месяц «кушается» на 1000 руб. и т.д. Цена продукции регулируется рынком. Не нравится покупать м/к по 50 000 руб./т — ищите дешевле.

Кстати, строительство — практически единственная (ну, кроме добычи нефти и производства алкоголя) отрасль, где чиновники пытаются установить «нормы» прибыли организации. Не по рыночному это. Вот и «растут» в природе «смечики», которые, как попугайчики повторяют «расченки» не понимая их суть в принципе, но зато хороший «смечик» — это тот, кто придумает смету с нормой прибыли 8% и полностью устраивающую идиота-заказчика, а прибыль «по факту» получается 100%.

Источник: forum.smeta.ru

Рентабельность предприятия

Понятие «рентабельность» в экономике используется для того, чтобы выяснить насколько эффективно работает коммерческая организация. Анализ этого показателя дает возможность руководителю или владельцу бизнеса понять насколько доходна или убыточна компания, каковы ее перспективы и стоит ли вкладываться в дальнейшее развитие.

Результат рентабельности предприятия может направить внимание на слабые места и дать возможность скорректировать действия при принятии экономических решений.

Рентабельность — это величина, показывающая, сколько материальных и нематериальных ресурсов вложено в производство или продажу товаров, услуг и сколько прибыли получено.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Показатель высчитывается в процентах — чем выше результат, тем привлекательнее бизнес для владельцев и инвесторов.

Рентабельность — это ключевой показатель финансового анализа предприятия, показывающий, сколько дохода получено с каждого вложенного в развитие предприятия рубля. Поэтому расчет коэффициента важен для:

- мониторинга окупаемости работающего бизнеса;

- принятия экономически обоснованного решения о расширении или свертывании проекта;

- инвестиционной оценки стартапов;

- составления бизнес-плана начинающего предпринимателя.

Для точной оценки рентабельности предприятия показателен анализ рассчитанных коэффициентов в динамике за несколько периодов. Перманентный рост или постоянное снижение дают повод подумать о дальнейшем развитии и необходимых мерах.

Зачем рассчитывать

Для финансового контроля и анализа работы подсчет величины рентабельности предприятия необходим для:

- прогноза прибыли следующего периода;

- сравнения основных показателей с аналогичными у конкурентов по отрасли;

- обоснование инвестиционных вложений перед третьими лицами;

- определения рыночной стоимости во время подготовки к продаже.

На рентабельность влияет множество факторов. Специалисты выделяют экзогенные и эндогенные источники.

Экзогенные факторы возникают под влиянием процессов, происходящих извне:

- Налоговая политика государства. Пример: после внесения изменений в законодательство об увеличении налога на добавленную стоимость до 20%, возросли расходы бизнеса на перепрограммирование кассовых аппаратов, повышение стоимости продукции и одновременно возможное понижение спроса.

- Общий уровень конкуренции на рынке. Пример: при максимуме спроса минимум предложений сулит высокую доходность.

- Конъюнктура рынка и спрос. Пример: последствиями пандемии в мире стал резкий взлет компаний, предоставляющих инструменты для удаленной работы.

- Географическое положение фирмы. Пример: туристический объект в популярной местности покажет лучшие результаты по проходимости, конечной доходности.

- Экономическая ситуация в стране. Пример: уровень существующей инфляции имеет прямое влияние на коэффициенты окупаемости хозяйственной деятельности.

- Политическая ситуация в стране. Пример: международные санкции способны стать источником снижения прибыльности подпадающих под ограничение концернов.

Эндогенные факторы проявляются внутри самой организации:

- Условия труда персонала непосредственно влияют на производительность и качество выпускаемой продукции.

- Логистическая система имеет прямое влияние на общие статьи расходов.

- Работа маркетингового направления и продуманная рекламная и пиар-кампания прибавляют добавленной стоимости продукции.

- применение новых технологий в производстве снижают прямые издержки в себестоимости продукта.

- Финансовая и управленческая деятельность руководства в части ценообразования, взаимоотношений с поставщиками и клиентами позволяют балансировать в тарифных «качелях».

Виды рентабельности и формулы расчета

Чтобы оценить эффективность работы компании, используют несколько основных коэффициентов рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-либо величине:

- к активам — ROA;

- к выручке — ROS;

- к основным средствам — ROFA;

- к вложенным деньгам — ROIС;

- к собственному капиталу — ROE.

Данные для расчетов берутся из бухгалтерского баланса предприятия.

Рентабельность активов ROA Return On Assets, один из самых распространенных мультипликаторов.

Рентабельность активов = Чистая прибыль /Сумма активов * 100%.

Показатель может разниться в зависимости от отрасли. В сфере торговли или услуг, требующих меньших затрат, он может превысить 50%, иногда и 100%. В строительной отрасли или крупной промышленности хорошей считается цифра до 10%.

Рентабельность продаж ROS Return on Sales, второй самый распространенный коэффициент.

Рентабельность продаж = Прибыль от основной деятельности/Выручка * 100%

Увеличение результатов можно добиться путем снижения себестоимости и уровня издержек при условии сохранения качества продукции и условий труда персонала. На практике медленный рост ROS демонстрирует сфера тяжелого машиностроения, самый быстрый — торговля, добывающая промышленность. На величину ROS оказывают влияние такие особенности предприятия:

- сезонность продаж;

- сфера деятельности;

- местность, в которой реализуют продукцию: региональный признак.

Формула рентабельности собственного капитала ROE Return on Equity:

Рентабельность собственного капитала = Чистая прибыль/Собственный капитал*100%

Если результат ROE сильно отличается от среднего по отрасли, следует обратить внимание на данные ROA. Последний учитывает долги организации и покажет, вызван ли чересчур высокий ROE большим долгом.

Валовая рентабельность, или норма валовой прибыли GMP Gross Margin Persent представляет собой отношение разницы между выручкой и себестоимостью к сумме продаж.

Валовая маржа = Валовая прибыль/Выручка * 100%

Мультипликатор используют в макроэкономическом анализе для оценки результативности деятельности крупных предприятий и отраслей, когда сложно оценить чистую прибыль. В промышленности норма коэффициента валовой прибыли составляет не менее 20%, в торговле допустимы 30% и выше. Показатель зависит также от страны ведения бизнеса: уровень зарплат и рабочей силы разнится от страны к стране, разнится и уровень GMP у российских и западных конкурентов.

Варианты увеличить валовую маржу:

- повысить цену реализации продукции;

- сократить затраты, снижая себестоимость.

Самый простой пример: сократить расходы на рабочую силу и закупить материалы по сниженной цене. Пример посложнее: нарастить мощности производства за счет увеличения инвестиций на капитальные затраты для роста производительности в будущем.

Рентабельность основных средств ROFA Return on Fixed Essets, необходимый при полном финансовом анализе предприятия мультипликатор.

Рентабельность основных производственных фондов = Операционная прибыль/Среднегодовая величина всех ОС*100%

Стабильно высокий процент ROFA может говорить о недостатках бизнеса:

- недостаточно реализует инвестиционный потенциал;

- занимает низкоконкурентную рыночную нишу;

- завышает цены на продукцию;

- чрезмерно экономит на других расходах, возможно, социальных.

Формула рентабельности инвестированного, перманентного капитала ROIC Return on Invested Capital:

Рентабельность инвестиций = Операционная прибыль после налогов/Средняя цена собственного и долгосрочного заемного капитала * 100%

Аналог ROE, но который рассчитывают для любых видов вложений: банковских вкладов, биржевых инструментов.

Рентабельность персонала ROL, на который влияет утвержденная система оплаты труда, показывает продуктивность работы сотрудников.

Рентабельность персонала = Чистая прибыль/Фонд оплаты труда с прочими расходами на персонал * 100%

Расчет особенно эффективен для малочисленных предприятий, указывает на необходимость сокращения или расширения штата.

Порядок вычисления порога

Порог рентабельности — это выручка, объем проданной или выпущенной продукции, которая покрывает постоянные и переменные затраты при нулевой прибыли и нулевой убыточности. Представляет собой критический порог производства, продаж, или точку безубыточности.

Если речь идет об инвестициях, то имеют в виду точку безубыточности для вложений, если о производстве продукции — для себестоимости.

Показатель порога рентабельности рассчитывается с разных позиций:

- отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Для расчета порога рентабельности применяются различные приемы.

- Математический, или метод уравнения.

- Метод маржинального дохода, или валовой прибыли.

- Графический метод.

Математическая зависимость между прибылью, объемом производства и затратами имеет вид:

где PR — прибыль от реализации продукции, денежных единиц; p — цена реализации единицы продукции, денежных единиц; q — количество проданных единиц продукции, натуральных единиц; c — совокупные постоянные затраты, денежных единиц; v — переменные затраты на единицу продукции, денежных единиц.

Уравнение решает основные задачи анализа безубыточности:

- Определение точки безубыточности, Qk: Qk = c / (p — v).

- Определение объёмов производства, Qпл, для получения целевой прибыли, PRпл: Qпл = (PRпл + c) / (p — v).

- Определение цены, Рmin, в анализе безубыточности: Рmin = (c + v q) / q.

Последняя формула позволяет рассчитать цену для запланированного размера прибыли: Pпл = (c + v q + PRпл) / q

Маржинальный метод подразумевает реализацию товара, при которой получаемый маржинальный доход, МД, покрывает постоянные затраты, Зпост, и дает прибыль, П. Точка, в которой полученный маржинальный доход в состоянии покрыть постоянные издержки, называется точкой равновесия. Формула расчета:

Прибыль в точке равновесия равна 0, соответственно, выражение преобразовывается:

где ОР — это объем реализации, а в данном случае и порог рентабельности. Соответственно, формула для вычисления порога рентабельности в этом случае имеет вид:

Для принятия перспективных решений производят расчет соотношений маржинального дохода и выручки от продаж.

Запланировав выручку от продаж, можно установить и величину ожидаемого маржинального дохода.

Приведенные формулы корректны только при принятии краткосрочных решений. Анализ безубыточности производства дает надежные результаты в случае соблюдения определенных условий:

- переменные издержки и выручка имеют линейную зависимость от уровня производства;

- производительность труда постоянна;

- удельные переменные затраты и цены не меняются в течение всего планового периода;

- структура продукции неизменна в течение планового периода;

- изменение постоянных и переменных расходов может быть измерено точно;

- объем продаж соответствует объему производства.

Графический способ определения позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график, нужно:

- рассчитать порог рентабельности для нескольких объемов реализации или выпуска;

- разметить все точки на графике и соединить их в объединяющую кривую.

Формулы определения порога рентабельности используют при прогнозировании прибыли и финансового состояния компании. Любой бизнес стремиться к достижению превышения выручки над порогом и превышения в натуральном выражении количества товаров над пороговым значением. Но за определенным пределом превышения порога следует резкое увеличение постоянных затрат приобретение ОС, рост управленческих издержек и кратковременное сокращение прибыли.

Каждое новое предприятие должно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат и, как следствие, сокращения получаемой в краткосрочном времени прибыли.

Как повысить рентабельность, основные способы

Увеличить эффективность предприятия возможно с помощью совокупности действий.

- Повысить техническое оснащение производства за счет автоматизации процессов и внедрение современных технологий, новых видов сырья и материалов, изменения структуры ассортимента.

- Совершенствовать организацию трудовых и производственных процессов, снижая затраты, оптимизируя использование оборотных средств.

- Изменить количество и структуру продукции, чтобы добиться сокращения условно-постоянных затрат, относительно уменьшить амортизацию, изменить ассортимент, повысить качество.

- Повысить эффективность продаж на увеличении скорости перемещения оборотных средств, сокращении запасов.

- Заинтересовать работников в результатах труда посредством гибкого механизма мотивации, основанного на моральном и материальном поощрении.

Рентабельность выступает оценкой результатов управленческих решений. Руководитель имеет право принимать любые способы повышения рентабельности и прибыльности предприятия.

Источник: wiki.fenix.help

Рентабельность компании: что это и как ее считать?

Для оценки деятельности компании используют абсолютные и относительные показатели. К абсолютным относится прибыль предприятия, к относительным – рентабельность. Что она означает? Рентабельность компании – это показатель, отражающий прибыль, полученную от каждого рубля, вложенного в трудовые, материальные, нематериальные и иные активы. Проще говоря, это эффективность организации в зарабатывании денег.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

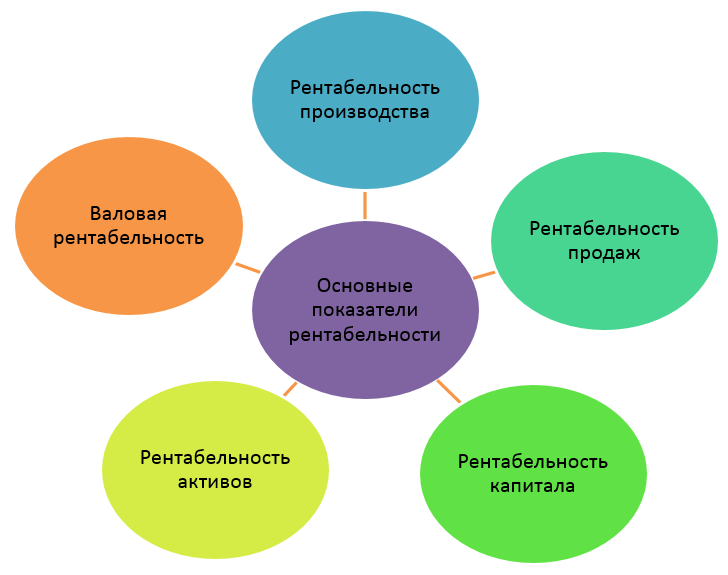

Показатели рентабельности предприятия

Судить об успехе компании лишь по размеру полученной прибыли, разумеется, нельзя: одна и та же сумма прибыли может иметь совершенно разное значение.

ПАО «Группа Черкизово» по итогам 2019 г. получила чистую прибыль 6 651 млн. руб. Но для данной компании это является плохим показателем, так как в 2018 г. она заработала 11 980 млн. руб.

А теперь представим, что аналогичную прибыль 6 651 млн. руб. за год получила небольшая букмекерская контора. Именно поэтому эффективность деятельности определяется не только суммой прибыли, но и уровнем рентабельности компании, т.е. насколько оправдывают себя вложения в ее бизнес. Для инвестора акции того же букмекера вполне могут быть более эффективным вложением, чем покупка акций Сбербанка с годовой прибылью в триллион рублей.

Показатели рентабельности предприятия делятся на 2 группы – основные и дополнительные . К первой группе относятся коэффициенты, характеризующие основные параметры компании. Здесь будет кстати упомянуть ROI, который часто применяется для оценки рентабельности инвестиций вообще. Читайте о нем здесь. Ко второй группе принадлежат дополнительные аспекты деятельности.

Рентабельность компании рассчитывается как отношение прибыли предприятия к ресурсу, который был затрачен на ее получение. Основные показатели (виды рентабельности):

рентабельность производства

рентабельность продаж

рентабельность капитала

рентабельность активов

валовая рентабельность

В числе дополнительных показателей компания может использовать те коэффициенты рентабельности, которые позволят ей проанализировать эффективность отдельных статей затрат или элементов деятельности. Например, можно рассчитать рентабельность основных средств, персонала, задействованного капитала и другие.

Ориентировочные значения для низкой, средней и высокой рентабельности указаны выше, однако это весьма грубый подход. Обычно показатель рассматривается либо в динамике, либо в сравнении с другим предприятием той же сферы деятельности, либо со среднеотраслевыми значениями, если они рассчитаны для данного сектора экономики.

① Рентабельность производства

Рентабельность производства характеризует величину прибыли, полученную на каждый рубль себестоимости продукции. Она отражает эффективность основной деятельности предприятия, без учета сбыта и финансовой деятельности.

Рентабельность деятельности предприятия вычисляется по формуле:

Рп = Оп / (Сгос+Сгоа), где

- Рп – рентабельность производства

- Оп – операционная прибыль

- Сгос – среднегодовая стоимость основных средств

- Сгоа – среднегодовая стоимость оборотных активов

Среднегодовая стоимость основных средств и оборотных активов рассчитывается путем сложения стоимости на начало и на конец года и делением на 2. Все данные для расчета рентабельности основной деятельности предприятия берутся из финансовой отчетности – баланса и отчета о прибылях и убытках.

В качестве произвольного примера рассчитаем рентабельность производства для ПАО «Роснефть» по отчетности МСФО за 2019 год. Показатели в отчете в млрд. руб., саму отчетность нетрудно найти на сайте компании. Сначала вычислим среднегодовую стоимость основных средств и оборотных активов.

| Параметр | 2019 г. | 2018 г. |

| Основные средства | 8 713 | 8 445 |

| Итого оборотные активы | 2 396 | 3 022 |

| Операционная прибыль | 1 305 | 1 284 |

Сгос = (8 445+8 713)/2 = 8 579

Сгоа=(2 396+3 022)/2 = 2 709

Рп = 1 305/(8 579+2 709) = 0,12

Рентабельность основной деятельности ПАО «Роснефть» 0,12, т.е. с каждого рубля себестоимости компания получает 12 копеек прибыли.

Это хороший или плохой показатель? Чтобы это понять, нужно сопоставить полученный результат с показателем аналогичной компании за тот же период или рассмотреть коэффициент в динамике.

Для сравнения рассчитаем рентабельность производства для ПАО «Лукойл», т.к. они работают в одной отрасли и у них сравнимый показатель прибыли за 2019 год. Понятно, что брать для сравнения, скажем, Яндекс не имеет смысла — у компаний совершенно разный бизнес.

| Параметры компании Лукойл, млн. руб. | 2018/19 гг. |

| Среднегодовая стоимость основных средств | 3 927 585 |

| Среднегодовая стоимость оборотных активов | 1 516 333 |

| Операционная прибыль за 2019 г. | 821 098 |

Рп = 821 098/(3 927 585+1 516 333) = 0,15

Рентабельность производства ПАО «Лукойл» равна 0,15, т.е. с каждого рубля себестоимости компания получает 15 копеек прибыли.

По расчету можно сделать вывод, что показатель рентабельности производства у ПАО «Лукойл» выше, чем у ПАО «Роснефть» на 3 копейки, т.е. «Лукойл» эффективнее вкладывается в себестоимость продукции. Хотя операционная прибыль у «Лукойла» меньше на 484 млрд. руб.

Рентабельность производства можно рассчитывать как по предприятию в целом, так и по отдельным видам выпускаемой продукции. Во втором случае можно определить нерентабельные товары и перестать их производить.

Если рассмотреть показатель в динамике за несколько лет, можно установить его рост или снижение. Уменьшение рентабельности производства говорит об изменении следующих факторов:

- увеличение себестоимости продукции

- ухудшение качества производимого товара

- нерациональное использование основных фондов

Повышение рентабельности производства свидетельствует о росте прибыли, уменьшении себестоимости и улучшении качества продукции.

② Рентабельность продаж предприятия

Показатель рентабельности продаж предприятия характеризует деловую активность. Он показывает, какая часть средств от реализации продукции является прибылью предприятия.

Рентабельность продаж компании рассчитывается путем деления прибыли на выручку. Т.к. у компании несколько видов прибыли, то в числителе формулы может стоять:

- операционная прибыль

- прибыль до налогообложения

- чистая прибыль

Рассчитаем рентабельность продаж предприятия ПАО «Роснефть» по показателю чистой прибыли, чтобы понять, насколько успешна основная деятельность. Формула для расчета:

Рп = Чп/В, где

- Рп – рентабельность продаж

- Чп – чистая прибыль

- В – выручка

Рп 2019 г. = 805/8 676 = 0,09

Рп 2018 г. = 649/8 238 =0,078

По сравнению с 2018 годом, у ПАО «Роснефть» показатель рентабельности продаж в 2019 году вырос на 1,2 копейки.

Сравним рентабельность продаж предприятия «Роснефть» с данными ПАО «Лукойл». Данные из отчетности МСФО за 2019 год ПАО «Лукойла» представлены в таблице.

| Показатель | 2019 г. |

| Чистая прибыль | 642 221 |

| Выручка | 7 841 246 |

Рп = 642 221/7 841 246 = 0,08

Показатель за 2019 год составил 0,08, что меньше, чем у «Роснефти». Т.е. по результатам продаж «Роснефть» сработала эффективнее, чем «Лукойл».

▲ Если у компании показатель будет иметь отрицательное значение, это значит, что ее деятельность неэффективна. Такое возможно, если по итогам отчетного периода предприятие получило убыток.

Рентабельность продаж, как и рентабельность активов, является показателем, используемым в статистике для сравнения различных отраслей по уровню эффективности работы.

По версии российского медиахолдинга «РосБизнесКонсалтинг» самой рентабельной компанией России по итогам 2019 года стала ООО «ЯрГео» с показателем 0,48. На втором месте букмекерская контора Fonbet (0,39). Замыкает тройку лидеров Малая нефтяная компания Татарстана с показателем рентабельности 0,24.

③ Рентабельность капитала компании

Собственники и акционеры заинтересованы, чтобы вложенные в предприятие средства приносили как можно больше выгоды. Для определения степени эффективности использования собственных денег рассчитывается рентабельность капитала предприятия.

Этот показатель можно сравнить с процентной ставкой, которую вкладчик получает на депозитном счету. Для этого показатель рентабельности капитала компании нужно умножить на 100%. В зарубежных источниках этот вид рентабельности обозначают ROE, т.е. return on equity.

Показатель рентабельности капитала предприятия вычисляется по формуле:

Рк = Чп/Ск, где

- Рк – рентабельность капитала

- Ск – собственный капитал

Рассчитаем показатель для ПАО «Роснефть». Согласно отчетности, акционерный капитал Роснефти в 2019 г. составил 4 517 млрд. руб. Тогда

Рк = 805/4 517 = 0,18

Получается, что с каждого вложенного рубля собственных средств акционеры компании получают 18 копеек прибыли. Рассмотрим теперь рентабельность продаж для ПАО «Лукойл», собственный капитал компании составляет 3 965 364 млн. руб.

Рк = 642 221/3 965 364 = 0,16

С каждого вложенного рубля акционеры «Лукойл» получают 16 копеек прибыли, т.е. на 2 копейки меньше, чем акционеры «Роснефти».

▲ Рентабельность капитала не должна быть меньше, чем доходность по низкорисковым активам. Если показатель будет ниже, чем ставки по депозитам или купонам от гособлигаций, инвестору будет выгоднее положить деньги в банк. Хотя рентабельность, как и котировки акций, может сильно меняться со временем.

Тем не менее напрямую акционерам достается только часть чистой прибыли в виде дивидендов. Остальная часть должна быть направлена на развитие предприятия и найти отражение в росте котировок акций. Однако вложение может оказаться неэффективным, а в российских реалиях деньги могут быть просто украдены. В последние годы для российских акционеров наиболее доходными оказались именно те компании, которые направляли на дивиденды максимум чистой прибыли.

④ Рентабельность активов предприятия

Для оценки эффективности использования имущества компании используют показатель рентабельности активов предприятия. Он рассчитывается путем деления чистой прибыли на общую стоимость активов по балансу. В зарубежных источниках имеет обозначение ROA, т.е. return on assets.

Ра = Чп/Иа, где

- Ра – рентабельность активов

- Иа – итого активы

Рентабельность активов компании позволяет оценить работу менеджеров компании, т.е. насколько управляющие предприятием лица эффективно распоряжаются имеющимися ресурсами. У Роснефти в графе «Итого активы» в 2019 г. оказалось 12 950 млрд. руб.

Ра = 805/12 950 = 0,06

6 копеек чистой прибыли получает ПАО «Роснефть» с каждого рубля, вложенного в активы компании.

Для сравнения рассчитаем показатель ПАО «Лукойл». У этой компании рентабельность активов составляет 11 копеек, что больше, чем у «Роснефти» на 5 копеек. Т.е. руководство «Лукойла» эффективнее распоряжается имеющимися активами.

▲ Показатель рентабельности активов можно сравнивать не только между различными компаниями или в динамике, но и со средним значением по отрасли в целом, т.к. это значение рассчитывается Росстатом и ежегодно публикуется в открытом доступе на сайте rosstat.gov.ru . Так, по данным Росстата рентабельность активов предприятий, занимающихся добычей нефти и газа, составила 13,8 копеек с каждого рубля вложенных активов. Показатели «Роснефти» и «Лукойла» ниже среднеотраслевого значения.

⑤ Валовая рентабельность

Еще один показатель, характеризующий рентабельность работы предприятия – валовая рентабельность. Она показывает, сколько валовой прибыли получает компания с каждого рубля выручки.

Показатель вычисляется по формуле:

Вр=Оп/В

Рассчитаем валовую рентабельность для «Роснефти» и «Лукойла».

Вр (Роснефть) = 1 305/8 676 = 0,15

Вр (Лукойл) = 821 098/7 841 246 = 0,1

Валовая рентабельность «Роснефти» получилась на 5 копеек больше, чем у «Лукойла».

Другие показатели рентабельности

При ведении деятельности компании иногда требуется рассчитывать дополнительные показатели рентабельности. Например, чтобы посчитать эффективность использования привлеченного капитала используют показатель рентабельности заемных средств, который является составляющей частью финансовой рентабельности предприятия. Для этого сумму чистой прибыли делят на совокупный размер привлеченных средств.

Рзс = Чп/(До+Ко), где

- Рзс – рентабельность заемных средств

- Ко – краткосрочные обязательства

- До – долгосрочные обязательства

Вычислим этот показатель для «Роснефти».

Рзс (2019 г.) = 805/(2 755+5 043) = 0,1

Рзс (2018 г.) = 649/(2 784+5 612) = 0,07

Если сравнить показатель рентабельности заемных средств в динамике, то видно, что ПАО «Роснефть» стало эффективнее использовать заемный капитал по сравнению с предыдущим годом.

Для сравнения также рассчитаем показатель для ПАО «Лукойл» за 2019 год, сумма обязательств компании составляет 1 973 601 млн. руб.

Рзс = 642 221/1 973 601 = 0,33

▲ ПАО «Лукойл» очень эффективно использует привлеченный капитал, и получает 33 копейки чистой прибыли с каждого рубля заемных средств.

Выводы

Рентабельность является значимым показателем, как для собственников бизнеса, так и для инвесторов. Она характеризует результативность использования различных ресурсов предприятия. Чем выше значение рентабельности, тем больше отдача от вложенных средств, активов и других источников, затраченных на получение прибыли.

Значения различных показателей рентабельности для нашего примера представлены в таблице.

| Показатель | «Роснефть» | «Лукойл» |

| Рентабельность производства | 0,12 | 0,15 |

| Рентабельность продаж | 0,09 | 0,08 |

| Рентабельность капитала | 0,18 | 0,16 |

| Рентабельность активов | 0,06 | 0,11 |

| Валовая рентабельность | 0,15 | 0,10 |

| Рентабельность заемных средств | 0,10 | 0,33 |

ПАО «Роснефть» эффективно вкладывает собственные средства, а «Лукойл» получает большую доходность от привлеченного капитала. Показатель рентабельности продаж у компаний примерно одинаковы, разница всего в 1 копейку. Также «Лукойл» более эффективно использует собственные активы, чем «Роснефть».

Источник: investprofit.info

Какой должна быть рентабельность: показатель и формула расчёта

В работе предприятий основной целью является извлечение прибыли. Это понятно, ведь чем больше денег приносит бизнес, тем лучше его владельцу. Однако, чистый размер прибыли ещё не полностью характеризует успешность бизнеса. Крупный завод и маленькая кофейня могут получать одинаковый доход. Но кофейня при этом будет успешной, а завод может находиться на грани банкротства.

Таким образом, мы пришли к понятию рентабельности. Что это такое и какой должна быть рентабельность бизнеса?

Что такое рентабильность

Рентабельность – это финансовый показатель, показывающий эффективность управления деньгами предприятия. Он определяет, какую прибыль извлекает бизнес из вложенных в него средств, усилий и времени.

Например, возьмём упомянутую выше кофейню. Для поддержания такого бизнеса нужно постоянно закупать кофейные зёрна, стаканчики, сахар, сливки и прочие мелочи. Нужно оплачивать труд сотрудников, а также платить аренду. Плюс не забывать про налоги и прочие, не столь очевидные расходы.

Если в месяц все указанные расходы составляют 200 тыс. рублей, а месячный оборот за счёт продаж кофе – 250 тыс., то чистая прибыль составит 50 тыс. рублей. Это означает, что чистую прибыль в 50 тыс. рублей владелец кофейни смог получить, затратив в 4 раза больше денег на оборот. В данном примере рентабельность составляет 25%.

Как мы смогли увидеть, рентабельность – это отношение чистой прибыли предприятия к общим затратам на её получение.

Рассмотрим пример завода. При обороте в 2 млн. рублей чистая прибыль в 50 тыс. покажется мизерной. Рентабельность завода в этом случае – 2,5%. Такой уровень рентабельности говорит о неэффективности вложенных в производство средств. Капитал не приносит должной отдачи.

Какой должна быть рентабельность

Какой уровень рентабельности допустим – каждый решает для себя сам. Но по общим меркам рентабельность малого бизнеса должна быть не ниже 5% в месячном расчёте. В пересчёте на год она должна быть не ниже 50-60%, чтобы предприятие могло активно развиваться.

Чем крупнее бизнес, тем ниже становится допустимый уровень рентабельности. Ведь на поддержание большого штата сотрудников, аренду и прочие расходы уходит большая часть доходов.

В разных отраслях экономики средний показатель рентабельности отличается друг от друга. Сфера продаж обычно приносит больше чистой прибыли, чем производство, так как не нуждается в дорогом оборудовании. Соответственно, и рентабельность в продажах выше.

Формула коэффициента рентабельности

Расчёт эффективности предприятий можно вести по нескольким направлениям. Это продукция, активы, продажи, собственные средства. Так, для определения рентабельности активов нужно воспользоваться формулой:

ROA = NI / TA, где

ROA – return of assets (рентабельность активов)

NI – net income (чистая прибыль)

TA – total assets (сумма активов)

Аналогичным образом для определения рентабельности продаж потребуется использовать чистую прибыль и выручку от продаж товаров или услуг.

Исходя из представленной формулы можно наметить два главных способа поднять рентабельность. Первое – это увеличение чистой прибыли. Например, за счёт поднятия цен на продукцию. Или оптимизации производства с последующим сокращением издержек.

Второй путь – снижение затрат на извлечение прибыли. Как уже упомянутая оптимизация собственного бизнеса, так и переход на частичный аутсорсинг, целью которого должно быть избавление от неэффективных составляющих производства.

Заинтересовала возможность поднять рентабельности вашего дела? Ознакомтесь с рекомендациями нашей статьи «Достижение финансовых целей: 7 простых шагов«.

Источник: angel-investor.ru

Пошаговая инструкция по расчету рентабельности предприятия

Экономический инструментарий современного делового человека изобилует различными показателями. Все они служат информационной базой для разработки тактики и стратегии поведения в экономической среде. Опытный топ-менеджер может получить представление об общем состоянии любой фирмы, проанализировав несколько ключевых коэффициентов, одним из которых является рентабельность предприятия. Итак, как рассчитать рентабельность предприятия?

Что такое рентабельность предприятия простыми словами и как ее рассчитать?

Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму.

Простыми словами, если абстрагироваться от частностей, то получается, что, если выручка бизнесмена составляет 1000 рублей, а расходы – 500 р., а прибыль, соответственно, – 500 р. (1000 р. минус 500 р.), то тогда рентабельность фирмы такого предприятия равна 100%. (500 делить на 500, и все это умножить на 100%).

Узнать, что такое среднесписочная численность работников и посмотреть образец отчета об этом показателе, вы можете в этой статье.

Формула и примеры расчета рентабельности

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

Таким образом, рентабельность фирмы «Букинист» равна 25%

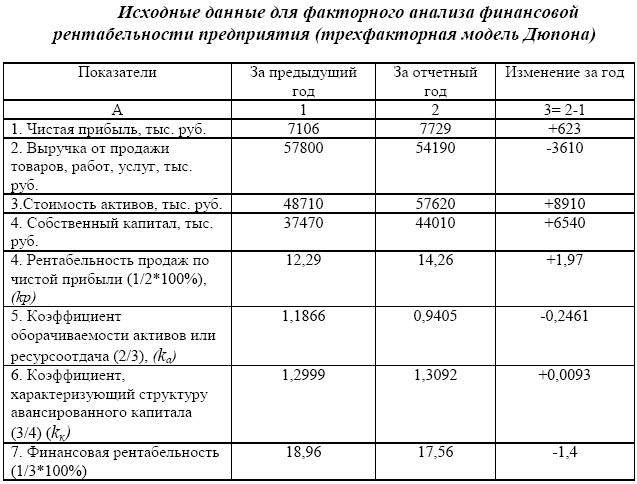

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

600 000 р. минус 200 000 р. = 400 000 р.

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

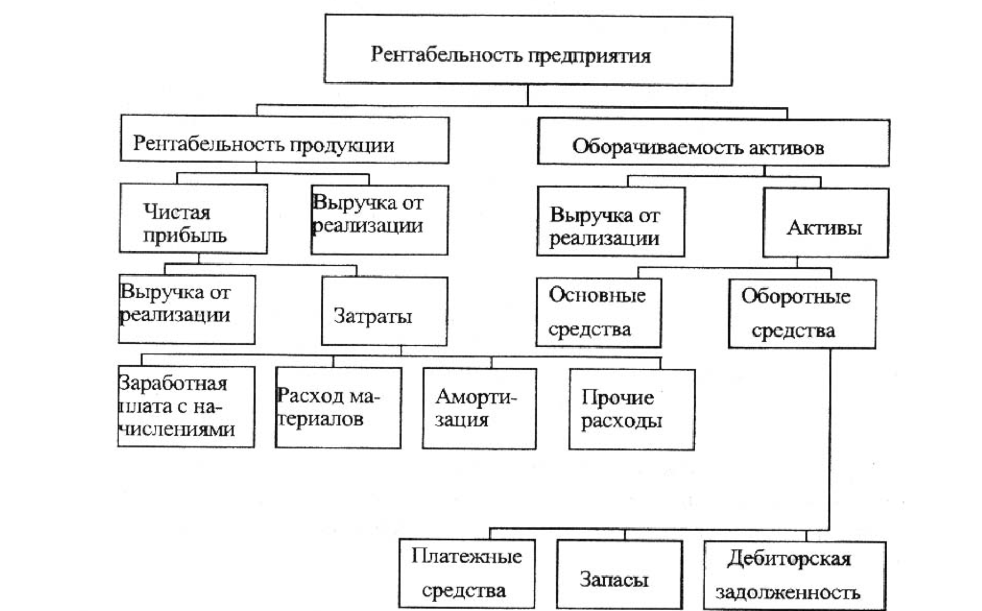

Схема: Что такое рентабельность деятельности предприятия?

Где и когда применяется этот показатель?

- При управлении фирмой. Зная величины показателя рентабельности предприятия за определенный промежуток времени, менеджер может определить посредством анализа компонентов его формулы (прибыли и расходов), где имеются проблемы.

- Прогнозирование возможной прибыли. Обладая информацией о средней рентабельности предприятия, управленец может с достаточной точностью прогнозировать, сколько прибыли он получит.

- Обоснование инвестиционных проектов. Такой сводный показатель, как рентабельность предприятия является самым весомым аргументом для потенциальных инвесторов: имея представление о предполагаемой сумме инвестиций и средней рентабельности предприятия, инвестор может легко рассчитать для себя будущие выгоды от инвестиционного проекта.

- Если предприятие является предметом торговли. Дело в том, что рентабельность предприятия наряду с ликвидностью является одной из важнейших категорий, которая влияет на стоимость компании.

Какие нужны документы при устройстве на работу и как их правильно оформить, вы можете узнать в нашей новой публикации по ссылке.

Схема: Модель формирования рентабельности предприятия.

Какие факторы влияют на рентабельность предприятия?

Причины изменения рассматриваемого показателя можно разделить на эндогенные и экзогенные. К экзогенным относятся:

- Географическое расположение. Локализация производства достаточно сильно влияет на уровень цен, а значит, прибыли.

- Уровень конкуренции. Конкуренция влияет на цену, следовательно, на норму прибыли.

- Конъюнктура рынка. Она определяет то, по какой цене будет продаваться продукт.

- Количественные параметры таких категорий, как рынок денег и рынок активов. Рубль, полученный при одной государственной процентной ставке, и тот же рубль при другой – различаются покупательной способностью.

- Налоговая политика государства. Налоги прямым образом влияют на то, сколько прибыли получит предприниматель.

- Политическая ситуация. К примеру, последние санкции, примененные к России, негативным образом сказываются на рентабельности российских компаний.

Эндогенные факторы подразделяются на производственные и внепроизводственные.

Схема: Что такое экономическая рентабельность?

К эндогенным внепроизводственным факторам относятся:

- Эффективность логистических цепочек и маркетинга. Это влияет на издержки предпринимателя.

- Необходимость проведения мер, ликвидирующих или компенсирующих вредные для природы эффекты производственной деятельности. Если закон обязывает предпринимать действия по ликвидации негативных последствий производственного процесса, это закладывается в издержки.

- Наличие условий для нормальной трудовой деятельности. Когда работник обеспечен необходимой инфраструктурой для нормальной работы, повышается производительность труда, что снижает затраты на изготовление товара.

- Финансовая политика. Финансовая деятельность многогранна, здесь подразумевается и эффективность, и ее различные виды.

Скачать бесплатно бланки путевых листов грузового автомобиля и посмотреть инструкцию по их заполнению, вы можете в статье по ссылке.

К примеру, благодаря хорошей игре на рынке активов фирма будет иметь больше источников для погашения собственных обязательств без привлечения кредитных средств, за пользование которыми также нужно платить свою цену в виде процента. А это отражается на совокупных затратах фирмы.

Эндогенные производственные факторы, влияющие на рентабельность предприятия также делятся на:

- количественные (к примеру, увеличение численности работников, средств производства, предметов труда)

- качественные (применение прогрессивных, ресурсосберегающих технологий, другими словами, увеличение производительности труда).

Естественно, что эти факторы, как и все остальные, играют свою роль только тогда, когда являются экономически обоснованными (например, если количество реализованной продукции падает, то, при прочих равных условиях, нет смысла нанимать новых работников).

Как составить бизнес-план самому: образец для малого бизнеса и пошаговая инструкция по заполнению разделов бизнес-плана – по ссылке.

Таким образом, рентабельность предприятия – это основополагающий, ключевой индекс, позволяющий оценить эффективность фирмы. Среди факторов, влияющих на него, необходимо выделить эндогенные производственные качественные, поскольку именно повышение производительности труда является основным источником для максимизации прибыли.

Более подробно о том, как рассчитать рентабельность предприятия, вы можете узнать в следующей видео-инструкции:

Источник: fbm.ru